DOCHODY PUBLICZNE

Klasyfikacja dochodów publicznych

Dochody publiczne według kryterium prawnego -

zasadnicze (podatki, cła, opłaty, dochody z majątku) i

uboczne (kary, grzywny, darowizny...)

Dochody

publiczne

według

kryterium

organizacyjnego-

dochody

państwa

i

dochody

samorządu terytorialnego

Dochody

publiczne

według

kryterium

ekonomicznego, tj. według źródła i charakteru

pochodzenia od podmiotu świadczącego (np. podatki

od majątku, podatki od dochodu)

Dochody publiczne według kryterium finansowego –

dochody stałe i dochody periodyczne

Dochody podatkowe i dochody niepodatkowe

DOCHODY PUBLICZNE

1/3

daniny publiczne, do których zalicza się: podatki, składki,

opłaty, cła, wpłaty z zysku przedsiębiorstw państwowych i

jednoosobowych spółek Skarbu Państwa oraz inne

świadczenia pieniężne, których obowiązek ponoszenia na

rzecz państwa, jednostek samorządu terytorialnego,

państwowych funduszy celowych oraz innych jednostek

sektora finansów publicznych wynika z odrębnych ustaw

inne dochody budżetu państwa, jednostek samorządu

terytorialnego oraz innych jednostek sektora finansów

publicznych należne na podstawie odrębnych ustaw lub

umów

międzynarodowych

(

w

tym

tzw.

środki

europejskie)

wpływy ze sprzedaży wyrobów i usług świadczonych przez

jednostki sektora finansów publicznych

DOCHODY PUBLICZNE

2/3

dochody z mienia jednostek sektora finansów

publicznych, do których zalicza się w

szczególności:

a)

wpływy z umów najmu, dzierżawy i innych

umów o podobnym charakterze

b)

odsetki od środków na rachunkach bankowych

c)

odsetki od udzielonych pożyczek i od

posiadanych papierów wartościowych

d)

dywidendy

z

tytułu

posiadanych

praw

majątkowych

DOCHODY PUBLICZNE

3/3

dochody ze sprzedaży majątku, rzeczy i praw,

niestanowiące przychodów

kwoty uzyskane przez jednostki sektora finansów

publicznych z tytułu udzielonych poręczeń i

gwarancji

spadki, zapisy i darowizny w postaci pieniężnej

na rzecz jednostek sektora finansów publicznych

odszkodowania należne jednostkom sektora

finansów publicznych

inne dochody należne jednostkom sektora

finansów publicznych określone w odrębnych

przepisach lub umowach międzynarodowych

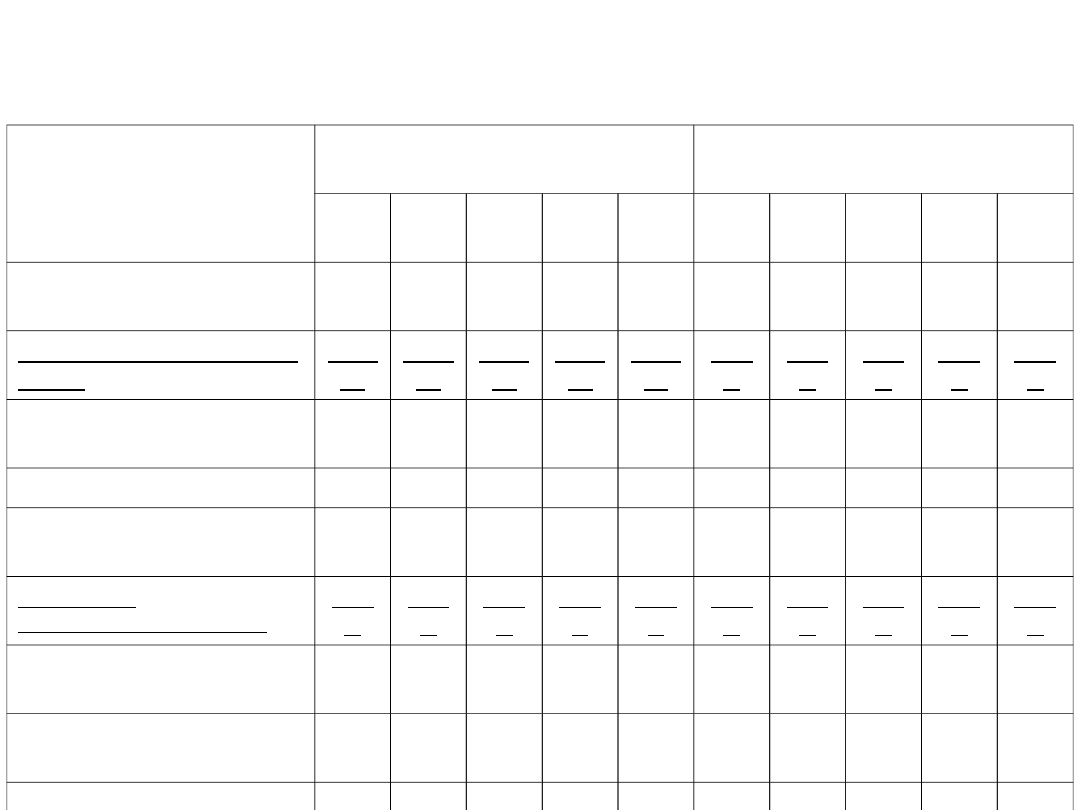

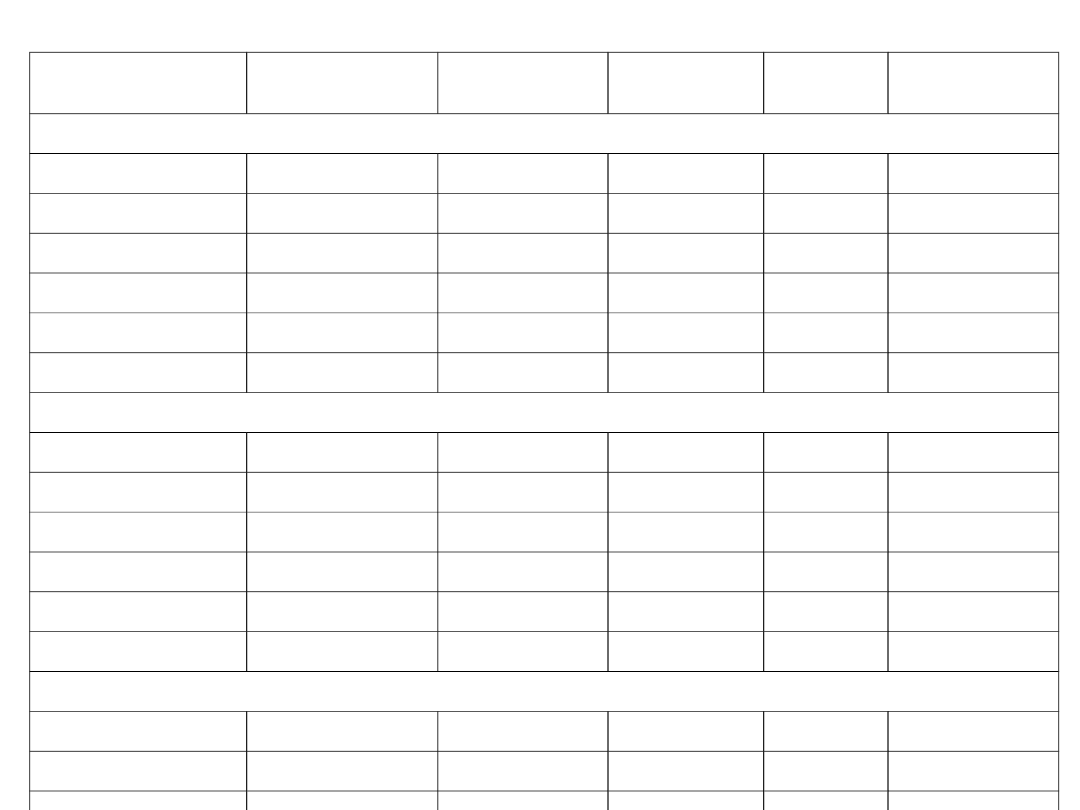

DOCHODY SEKTORA FINANSÓW PUBLICZNYCH W LATACH 2005-2009

Wyszczególnienie

Dochody SFP w mld zł

Struktura dochodów SFP

w

%

200

5

200

6

200

7

200

8

200

9

200

5

200

6

200

7

200

8

200

9

Ogółem

382

,5

420

,4

484

,9

514

,0

539

,7

100

,0

100

,0

100

,0

100

,0

100

,0

Podsektor rządowy, z

tego:

236

,5

260

,8

304

,5

331

,0

355

,8

61,

8

62,

0

62,

8

64,

4

65,

9

Budżet państwa

177

,8

195

,0

232

,8

249

,8

270

,2

46,

5

46,

4

48,

0

48,

6

50,

1

Agencje państwowe

3,7

4,2

4,7

4,8

4,0

0,9

1,0

1,0

0,9

0,7

Pozostałe jednostki

55,

0

61,

6

67,

0

76,

4

81,

7

14,

4

14,

6

13,

8

14,

9

15,

1

Podsektor

samorządowy, z tego:

66,

5

74,

9

87,

4

91,

2

88,

9

17,

4

17,

8

18,

0

17,

8

16,

5

Budżety JST

54,

2

62,

2

73,

2

77,

0

73,

9

14,

2

14,

8

15,

1

15,

0

13,

7

Pozostałe jednostki

12,

4

12,

7

14,

2

14,

2

15,

1

3,2

3,0

2,9

2,8

2,8

Podsektor

ubezpieczeń

społecznych, z tego:

79,

4

84,

6

93,

0

91,

8

95,

0

20,

8

20,

2

19,

2

17,

8

17,

6

Fundusz

Ubezpieczeń

Społecznych

76,

8

81,

9

89,

9

88,

2

91,

2

20,

1

19,

6

18,

5

17,

1

16,

9

Fundusz Emerytalno-

Rentowy

1,1

1,3

1,3

1,3

1,3

0,3

0,3

0,3

0,3

0,2

Pozostałe jednostki

1,5

1,5

1,8

2,3

2,5

0,4

0,3

0,4

0,4

0,5

Dochody budżetu państwa

1/3

podatki i opłaty, które zgodnie z odrębnymi

ustawami nie stanowią dochodów jednostek

samorządu

terytorialnego,

przychodów

państwowych funduszy celowych oraz innych

jednostek sektora finansów publicznych

cła

wpłaty z zysku przedsiębiorstw państwowych oraz

jednoosobowych spółek Skarbu Państwa

wpłaty z tytułu dywidendy

wpłaty z zysku Narodowego Banku Polskiego

wpłaty nadwyżki środków finansowych agencji

wykonawczych

Dochody budżetu państwa

2/3

dochody pobierane przez państwowe jednostki

budżetowe, o ile odrębne przepisy nie stanowią

inaczej

dochody z najmu i dzierżawy oraz z innych umów o

podobnym

charakterze

dotyczące

składników

majątkowych Skarbu Państwa

odsetki od środków na rachunkach bankowych

państwowych jednostek budżetowych, o ile odrębne

przepisy nie stanowią inaczej

odsetki od lokat terminowych ustanowionych ze środków

zgromadzonych na centralnym rachunku bieżącym budżetu

państwa

odsetki od udzielonych z budżetu państwa pożyczek

krajowych i zagranicznych

Dochody budżetu państwa

3/3

grzywny, mandaty i inne kary pieniężne, o ile zgodnie

z odrębnymi przepisami nie stanowią dochodów

innych jednostek sektora finansów publicznych

spadki, zapisy i darowizny w postaci pieniężnej na

rzecz SP

dochody ze sprzedaży majątku, rzeczy, praw,

niestanowiące przychodów

inne dochody określone w odrębnych ustawach lub

umowach międzynarodowych

środki europejskie i inne środki zagraniczne

odsetki wykupywane przez nabywców obligacji

skarbowych lub nadwyżka wynikająca z różnicy

pomiędzy ceną emisyjną a wartością nominalną

zbywanych obligacji

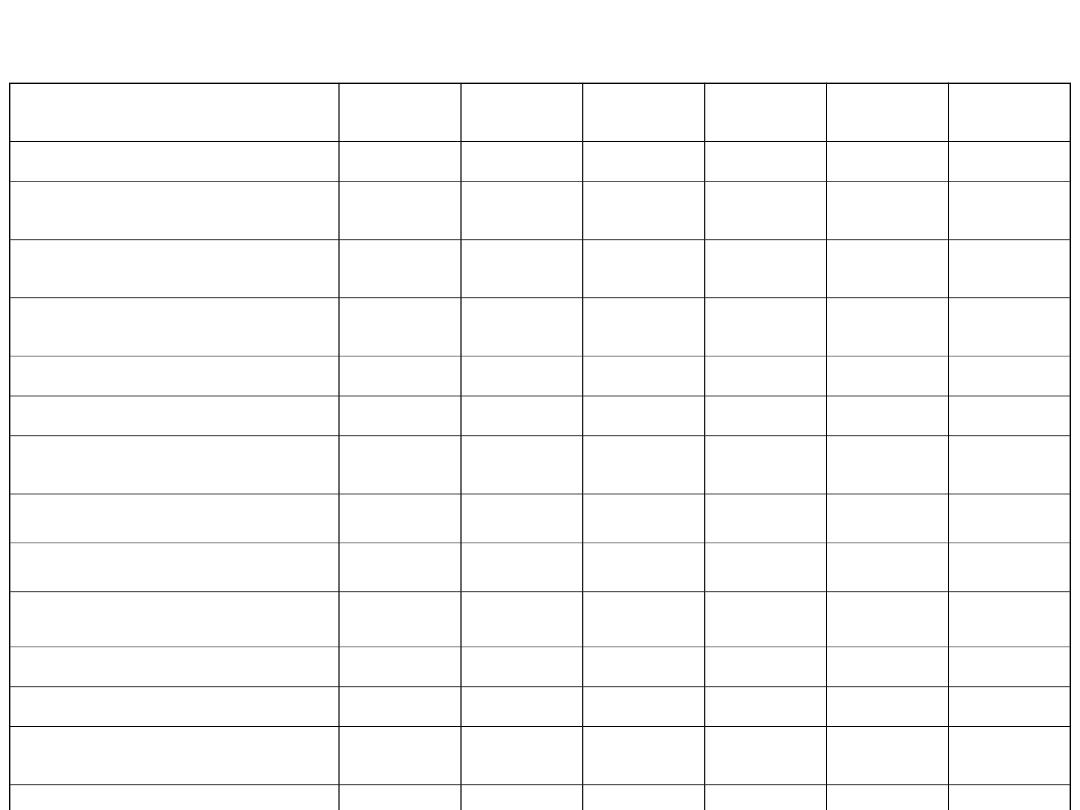

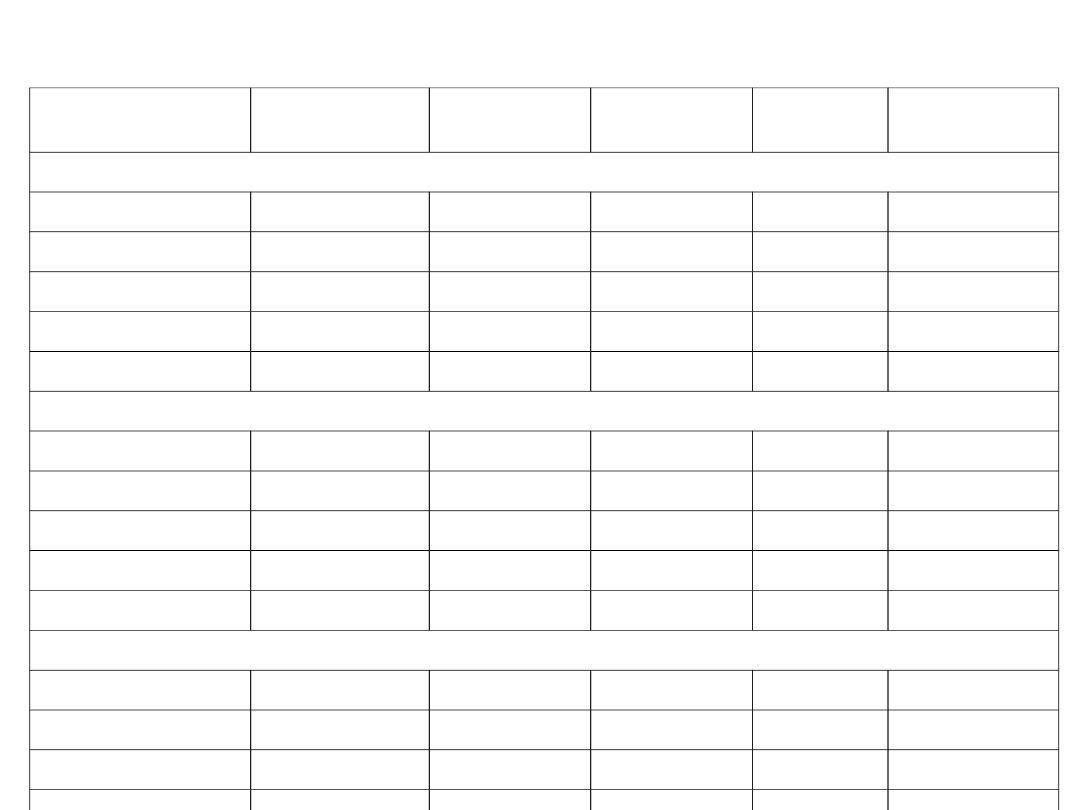

DYNAMIKA DOCHODÓW BUDŻETU PAŃSTWA W LATACH 2005-2009

Wyszczególnienie

2004/2

003

2005/2

004

2006/2

005

2007/2

006

2008/2

007

2009/2

008

Dochody ogółem

102,7

115,0

109,9

119,6

107,3

108,1

Dochody podatkowe, w

tym:

100,3

115,0

112,2

118,0

106,4

97,9

Podatki pośrednie w

tym:

105.8

114,2

110,1

115,0

104,9

100,8

Podatek od towarów i

usług PTU

103,2

121,1

112,0

114,1

105,6

97,7

Podatek akcyzowy

110,4

104,0

106,6

116,5

103,0

106,8

Podatek od gier

109,8

103,3

113,0

111,8

126,9

112,2

Podatki bezpośrednie, w

tym:

-

115,9

118,9

126,2

109,9

91,0

Podatek dochodowy od osób

prawnych

92,7

120,3

122,7

126,9

110,7

88,9

Podatek dochodowy od osób

fizycznych

83,8

113,1

115,2

125,7

109,3

92,5

Dochody niepodatkowe, w

tym:

107,1

117,4

98,7

108,0

86,0

142,1

Dywidendy

188,9

174,6

128,0

89,6

91,6

250,8

Cło

60,8

55,7

109,1

126,1

98,8

94,1

Dochody jednostek

budżetowych

-

132,3

103,1

105,5

94,0

87,9

Pozostałe dochody

niepodatkowe

-

104,2

146,9

100,7

116,5

676,4

Wpłaty z zysku NBP

86,7

102,7

27,8

214,0

-

-

Wpłaty JST

-

100,6

139,9

110,5

116,0

124,8

Dochody zagraniczne

-

220,4

178,9

46,0

89,5

85,9

Dochody z UE i inne

bezzwrotne

138,5

94,6

81,1

379,6

195,6

216,2

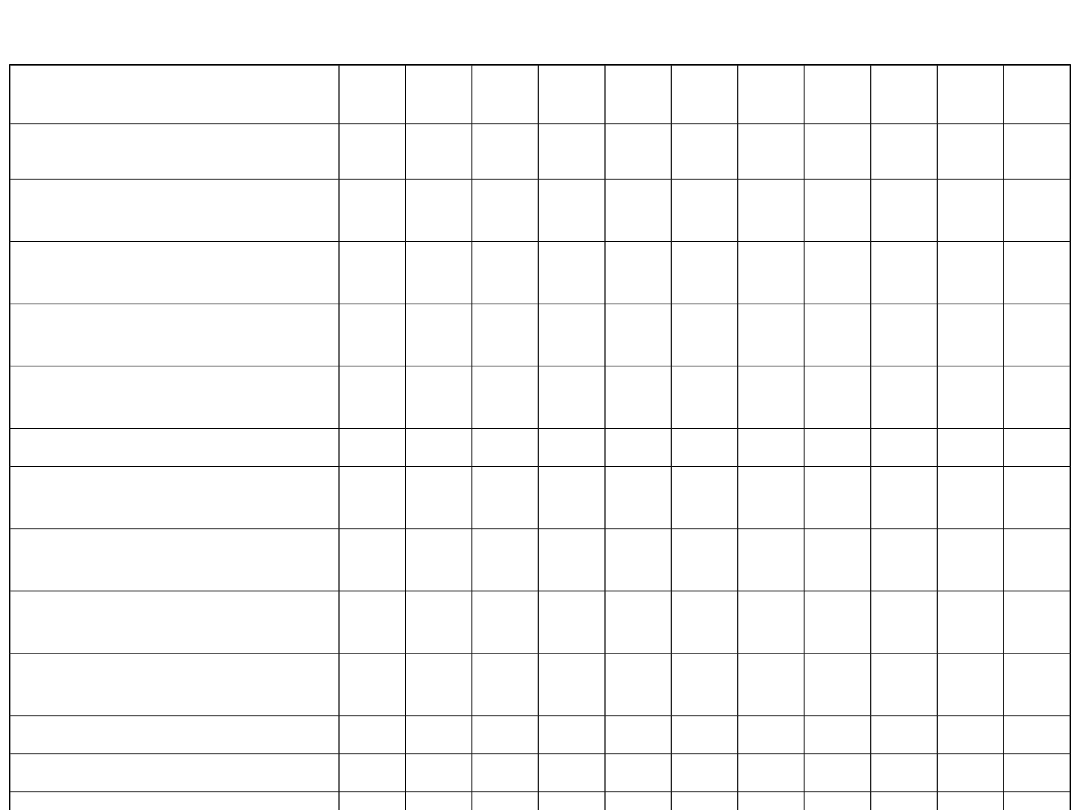

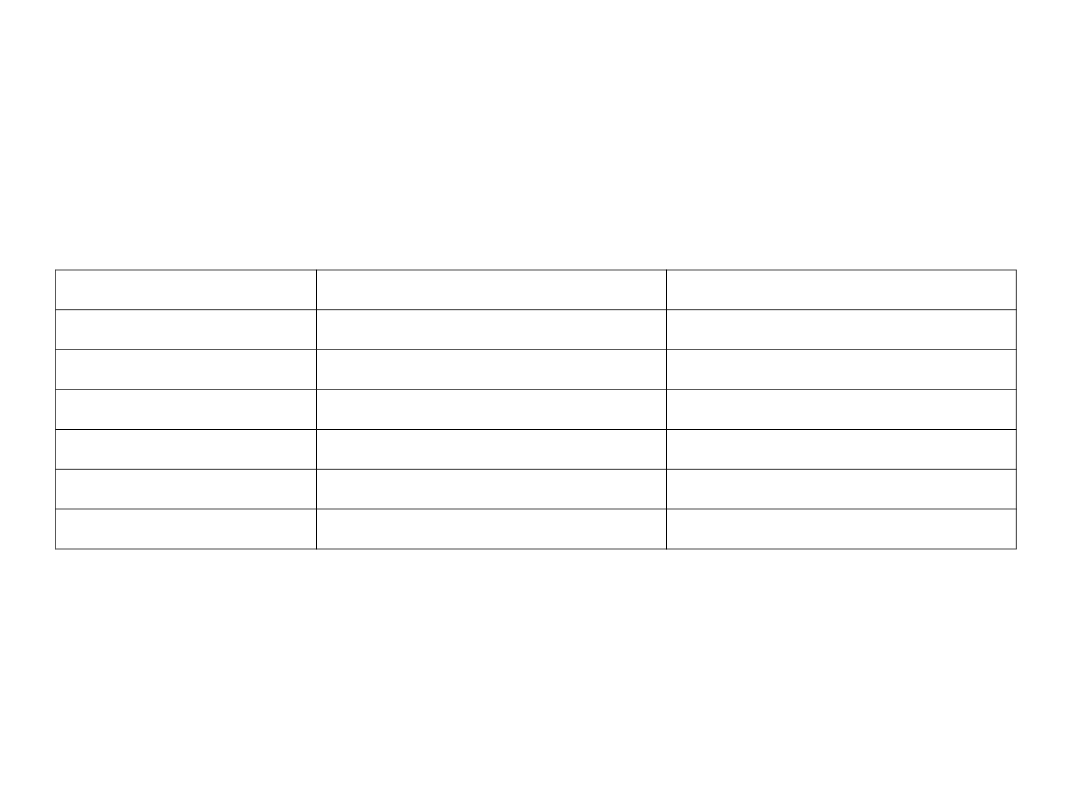

STRUKTURA DOCHODÓW BUDŻETU PAŃSTWA W LATACH 1999-

2009 w %

Wyszczególnienie

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

Dochody ogółem

100

,0

100

,0

100

,0

100

,0

100

,0

100

,0

100

,0

100

,0

100

,0

100

,0

100

,0

Dochody podatkowe, w

tym:

89,

6

88,

2

87,

6

89,

7

88,

9

86,

7

86,

7

88,

5

87,

3

86,

6

78,

4

Podatki pośrednie w

tym:

59,

2

58,

7

58,

7

62,

4

62,

7

64,

6

64,

3

64,

5

62,

0

60,

6

56,

5

Podatek od towarów i

usług PTU

38,

8

38,

1

38,

1

40,

0

39,

8

39,

8

41,

9

42,

7

40,

8

40,

1

36,

3

Podatek akcyzowy

20,

0

20,

1

20,

1

21,

9

22,

6

24,

3

22,

0

21,

3

20,

7

19,

9

19,

6

Podatek od gier

0,1

0,1

0,1

0,0

0,3

0,3

0,4

0,5

0,5

0,6

0,6

Podatki bezpośrednie, w

tym:

30,

3

29,

4

29,

4

27,

3

25,

6

22,

1

22,

4

24,

0

25,

3

25,

9

21,

9

Podatek dochodowy od osób

prawnych

12,

0

12,

4

12,

4

10,

5

9,3

8,7

8,8

9,8

10,

3

10,

7

8,8

Podatek dochodowy od osób

fizycznych

18,

3

17,

0

17,

0

16,

8

16,

9

13,

4

13,

6

14,

2

15,

0

15,

2

13,

0

Dochody niepodatkowe,

w tym:

10,

3

11,

7

12,

3

10,

0

11,

0

11,

5

11,

7

10,

2

9,5

7,6

10,

0

Dywidendy

0,6

0,7

0,6

0,4

1,0

1,2

1,8

2,0

1,5

1,3

3,0

Cło

4,4

3,7

2,9

2,7

2,5

1,5

3,2

0,7

0,7

0,7

0,6

Pozostałe dochody

niepodatkowe

4,9

5,7

5,3

5,1

4,4

6,2

0,2

0,3

0,4

0,3

1,8

Dochody jednostek

budżetowych

-

-

-

-

-

-

6,0

5,3

5,0

4,4

3,6

Wpłaty z zysku NBP

0,4

1,6

3,5

1,8

3,1

2,6

2,3

0,6

1,0

-

-

Wpłaty JST

-

-

-

-

-

-

0,7

0,9

0,8

0,9

1,0

Dochody zagraniczne

-

-

-

-

-

-

0,2

0,4

0,1

0,0

0,0

Dochody z UE i inne

bezzwrotne

0,0

0,1

0,1

0,3

0,1

1,8

1,4

1,3

3,2

5,8

11,

6

Dochody budżetu

jednostki samorządu terytorialnego

Dochodami jednostek samorządu terytorialnego są:

dochody własne

subwencja ogólna

dotacje celowe z budżetu państwa

Dochodami jednostek samorządu terytorialnego mogą być:

środki

pochodzące

ze

źródeł

zagranicznych

niepodlegające zwrotowi

środki europejskie

inne środki określone w odrębnych przepisach, np.

dotacje celowe z budżetu innej jednostki samorządu

terytorialnego

Dochody własne

podatki i opłaty

dochody uzyskiwane przez jednostki budżetowe

wpłaty od samorządowych zakładów budżetowych

wpływy z tytułu udziałów JST w podatkach dochodowych

(PIT i CIT), stanowiących dochód budżetu państwa

dochody z majątku JST

odsetki od środków finansowych JST gromadzonych na

rachunkach bankowych

opłaty z tytułu poręczeń i gwarancji udzielonych przez JST

odsetki od udzielonych z budżetu JST pożyczek

odsetki i dywidendy od kapitału wniesionego przez JST do

spółek

odsetki od nieterminowo regulowanych należności JST

grzywny, mandaty i inne kary pieniężne

spadki, zapisy, darowizny

Subwencje i dotacje

Subwencje ogólne i dotacje celowe są źródłem

dochodów bezzwrotnych JST i formą wyrównania

finansowego.

Sposób wykorzystania dotacji celowych przez organy

JST podlega kontroli organów nadzoru nie tylko z

punktu

widzenia

legalności,

ale

także

z

uwzględnieniem kryteriów: celowości, rzetelności i

gospodarności.

Dotacje

celowe

wykorzystane

niezgodnie

z

przeznaczeniem, pobrane w nadmiernej wysokości

lub nie wykorzystane w danym roku budżetowym

(dotyczy zadań z zakresu administracji rządowej)

podlegają (w przeciwieństwie do subwencji ogólnej)

zwrotowi do budżetu państwa.

Cechy głównych źródeł dochodów

publicznych

Podatek

jest

świadczeniem

pieniężnym,

powszechnym,

przymusowym, bezzwrotnym, nieodpłatnym, jednostronnie

nakładanym przez państwo. Podatki są pokrywane z dochodu i z

majątku (tzw. źródło pokrycia podatku, które w zasadzie jest

tożsame z przedmiotem podatku).

Cło

jest

świadczeniem

pieniężnym,

powszechnym,

przymusowym, bezzwrotnym, nieodpłatnym, jednostronnie

nakładanym przez państwo.

Opłata

jest

świadczeniem

pieniężnym,

powszechnym,

bezzwrotnym, przymusowym, jednostronnie nakładanym przez

państwo, odpłatnym (ekwiwalentnym) i płatnym z góry a nie z

dołu (jak podatek i cło).

Składka na ubezpieczenia społeczne i składka na ubezpieczenia

zdrowotne jest świadczeniem pieniężnym, powszechnym,

bezzwrotnym, przymusowym, jednostronnie nakładanym przez

państwo, odpłatnym (ekwiwalentnym) i płatnym z góry.

Dynamika dochodów ogółem JST w latach 2004-2009 w cenach stałych w %

Wyszczególnienie

2005/2

004

2006/200

5

2007/200

6

2008/200

7

2009/200

8

JST ogółem

110,2

112,6

109,5

104,1

104,9

Gminy

111,3

111,8

107,5

104,9

100,6

Miasta na prawach

powiatu

111,9

111,9

111,6

101,3

98,3

Powiaty

108,1

106,8

106,2

107,8

106,9

Województwa

99,3

132,9

116,7

107,1

149,2

Struktura dochodów JST według głównych źródeł w latach

2004-2009 w %

Wyszczególnie

nie

JST ogółem

Gminy

Miasta

Powiat

y

Województ

wa

Dochody własne

2004

51,5

48,2

64,2

24,9

59,1

2005

53,4

48,7

66,1

29,2

64,9

2006

53,7

47,4

67,7

30,8

63,8

2007

58,4

49,5

70,3

32,2

68,3

2008

54,9

49,3

69,5

32,3

58,5

2009

48,6

46,3

66,0

28,4

32,3

Subwencja ogólna

2004

34,2

39,2

24,8

50,8

18,5

2005

31,5

35,1

23,0

48,7

19,1

2006

29,5

32,6

21,3

46,1

21,9

2007

28,0

31,3

19,9

46,1

18,6

2008

28,4

31,9

20,6

44,5

17,9

2009

29,3

33,9

22,5

45,8

14,3

Dotacje

2004

14,3

12,5

11,0

24,3

22,4

2005

15,1

16,2

10,9

22,1

16,0

2006

16,8

20,0

11,0

23,1

14,3

2007

15,6

19,2

9,8

21,7

13,1

2008

16,7

18,8

9,9

23,2

23,6

2009

22,1

19,8

11,5

25,8

45,4

Dynamika dochodów JST według głównych źródeł w

latach 2004-2009 w cenach stałych w %

Wyszczególnie

nie

JST ogółem

Gminy

Miasta

Powiaty Województ

wa

Dochody własne

2005/2004

114,2

112,3

115,1

129,4

111,3

2006/2005

113,4

109,3

115,7

115,1

132,9

2007/2006

115,0

112,3

115,9

111,1

124,8

2008/2007

101,4

104,4

100,0

108,3

91,2

2009/2008

92,9

95,4

93,5

93,7

82,3

Subwencja ogólna

2005/2004

101,5

99,6

103,7

103,5

102,5

2006/2005

105,3

103,9

103,7

101,1

152,6

2007/2006

103,9

103,3

104,3

106,2

99,2

2008/2007

111,3

107,0

105,0

104,0

103,0

2009/2008

108,2

106,7

107,1

110,2

118,8

Dotacje

2005/2004

116,3

144,3

111,4

98,6

70,9

2006/2005

124,9

137,7

112,8

111,6

118,3

2007/2006

101,8

103,1

99,2

99,5

107,3

2008/2007

105,6

102,9

102,0

115,2

192,8

2009/2008

139,2

106,2

114,2

118,9

338,5

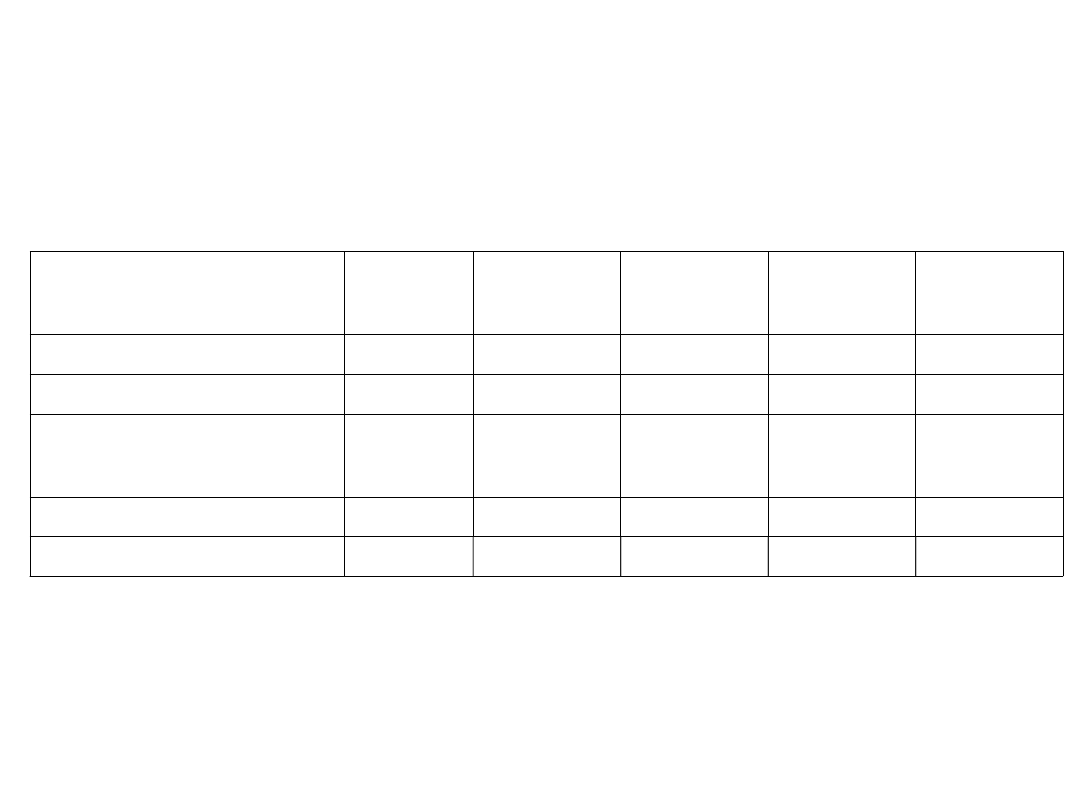

Udział bezzwrotnych środków zagranicznych

w dochodach i wydatkach budżetowych JST

w latach 2004-2009 w %

Wyszczególnienie

Udział w dochodach

Udział w wydatkach

2004

0,9

1,5

2005

2,2

3,0

2006

3,9

5,0

2007

4,2

4,5

2008

7,7

7,9

2009

9,4

10,5

CECHY ZMIENNE PODATKU

1/2

Podmiot opodatkowania (podatnik)

Przedmiot opodatkowania

Podstawa opodatkowania

Stawka podatkowa

Zniżki

(ulgi

podatkowe),

polegające

na

zmniejszeniu

podstawy

opodatkowania

lub

wysokości podatku

Zwyżki podatkowe, polegające na zwiększeniu

podstawy opodatkowania lub wysokości podatku

Zwolnienia podatkowe

Warunki płatności

CECHY ZMIENNE PODATKU

2/2

Podmiot opodatkowania

Podmiot opodatkowania – osoba fizyczna, osoba prawna i inne

jednostki organizacyjne nie mające osobowości prawnej

zobowiązane do opłacania podatku

Przedmiot opodatkowania

Przedmiot opodatkowania – stan lub zdarzenie, którego

zaistnienie pociąga za sobą obowiązek zapłacenia podatku

Podstawa opodatkowania

Podstawa opodatkowania – podstawa obliczenia wysokości

podatku;

ilościowo

lub

wartościowo

ujęty

przedmiot

opodatkowania

Stawka podatkowa

Stawka podatkowa – sposób obliczenia podatku, a konkretnie

relacja wysokości podatku do podstawy opodatkowania;

rodzaje stawek – stałe, liniowe, proporcjonalne (niezmienne w

zależności od zmiany podstawy opodatkowania) i zmienne –

progresywne, regresywne, degresywne; mogą być też stawki

podatkowe - kwotowe, procentowe

PODATKI WEDŁUG

PRZEDMIOTU OPODATKOWANIA

1/3

Podatki przychodowe:

Podatek od towarów i usług

(PTU/VAT) - BP

Podatek od gier – BP

Ryczałt – BP

Karta podatkowa – BG

Podatek rolny - BG

PODATKI WEDŁUG

PRZEDMIOTU OPODATKOWANIA

2/3

Podatki konsumpcyjne

(podatki pośrednie i

przerzucalne):

Podatek akcyzowy – BP

Podatek od towarów i usług - BP

Podatki dochodowe

(podatki bezpośrednie i

nieprzerzucalne):

Podatek dochodowy od osób fizycznych (PIT) –

BP, BG, BPW, BW

Podatek dochodowy od osób prawnych (CIT) -

BP, BG, BPW, BW

Podatek tonażowy – BP

PODATKI WEDŁUG

PRZEDMIOTU OPODATKOWANIA

3/3

Podatki majątkowe

(podatki

bezpośrednie

i

nieprzerzucalne):

Podatek od nieruchomości -BG

Podatek od środków transportowych –

BG

Podatek leśny – BG

Podatek od spadków i darowizn - BG

Podatek od czynności cywilnoprawnych –

BG

PODATKI

BEZPOŚREDNIE I POŚREDNIE

Według

kryterium

związku

między

ciężarem

opodatkowania a ponoszącym go podatnikiem

rozróżnia się podatki bezpośrednie i podatki

pośrednie.

Podatki bezpośrednie to takie podatki, w przypadku

których istnieje precyzyjnie określona zależność

między płaconym podatkiem a podatnikiem

(podatki dochodowe, podatki majątkowe).

Podatki pośrednie (podatki obrotowe) obciążają

podatnika w sposób nie pozostający w ścisłym

związku z jego sytuacją dochodową i majątkową i

są to podatki ukryte, a ciężary ponoszone przez

podatników

są

bardziej

anonimowe

niż

w

podatkach bezpośrednich.

PODATKI

NIEPRZERZUCALNE I PRZERZUCALNE

Według

kryterium

przerzucalności

podatki

dzielone

są

na

przerzucalne

(podatki

pośrednie)

i

nieprzerzucalne

(podatki

bezpośrednie).

Przerzucanie podatków polega na tym, że

podatnik przesuwa gospodarczo dotykający go

ciężar opodatkowania na inny podmiot.

W ramach przerzucania podatków można mówić o

przerzucaniu w przód przez podwyższenie ceny

o kwotę podatku oraz o przerzucaniu wstecz za

pomocą obniżania przez podatnika płaconych

przez niego wynagrodzeń za pracę czy cen

płaconych dostawcom.

INNE RODZAJE PODATKÓW

Według kryterium władztwa podatkowego

podatki dzielone są na podatki nakładane przez

państwo i podatki nakładane przez władze

samorządowe. Z tym podziałem podatków wiąże

się

podział

podatków

według

kryterium

terytorialnego

na

podatki:

centralne,

regionalne, lokalne.

Według podmiotowych źródeł pochodzenia

podatki można podzielić na płacone przez:

sektor przedsiębiorstw niefinansowych, sektor

instytucji finansowych, sektor gospodarstw

domowych, sektor zagranicy.

RODZAJE OPŁAT STANOWIĄCYCH

ŹRÓDŁO DOCHODÓW GMINY I

POWIATU

Opłata skarbowa

Opłata targowa

Opłata miejscowa

Opłata uzdrowiskowa

Opłata planistyczna

Opłata eksploatacyjna

Opłaty za parkowanie pojazdów

Opłaty za korzystanie z zezwoleń na sprzedaż napojów alkoholowych

Opłaty związane z gospodarczym korzystaniem ze środowiska

Opłaty za zajęcie pasa drogowego,

Opłaty za usuwanie, przemieszczanie i parkowanie pojazdów

Opłaty za zarząd nieruchomościami

Opłata adiacencka

Opłata z wieczyste użytkowanie

Opłaty komunikacyjne

Opłaty za dzienniki budowy

Opłaty za karty wędkarskie

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

Dochody publiczne a środki publiczne

Dochody publiczne (31 stron), Istota i klasyfikacja dochodów publicznych

Dochody publiczne (31 stron), Istota i klasyfikacja dochodów publicznych

Podatek jako podstawowe źródło dochodów publicznych

Dochody publiczne

05 DOCHODY PUBLICZNE stuid 5674

Dochody publiczne 10 id 138572 Nieznany

Finanse publiczne Dochody publiczne (31 stron)

Dochody publiczno-prawne , ˙wiczenia i wyk˙ady ze studi˙w

PODATKI JAKO PODSTAWOWE ZRODLO DOCHODOW PUBLICZNYCH, Prawo finansowe

Pojęcie podatku i jego charakter jako dochodu publicznego

więcej podobnych podstron