Rynki finansowe -

wprowadzenie

Istota rynków finansowych

W gospodarce rynkowej konieczne jest zawieranie za

pośrednictwem pieniądza transakcji kupna-

sprzedaży dóbr, usług i praw własności oraz

realizacja płatności z tych tytułów, jak również

przepływ środków pieniężnych z tytułu pracy,

emerytur, podatków i wydatków publicznych.

• Między podmiotami, takimi jak gospodarstwa

domowe, przedsiębiorstwa, agendy

państwowe i jednostki samorządowe, a także

podmiotami krajowymi i zagranicznymi,

odbywa się nieustanny okrężny ruch

pieniądza.

• Gromadzenie, przepływ, alokacja oraz

transformacja pieniądza i kapitału odbywają

się dzięki rynkowi finansowemu.

Inwestorzy i pośrednicy

• W tym procesie występują podmioty

posiadające nadwyżki środków finansowych

(oszczędności), które chcą zyskownie

ulokować oraz podmioty poszukujące

środków finansowych na sfinansowanie

bieżącej działalności i na inwestycje.

• Pośredniczą w tym procesie instytucje rynku

finansowego - banki, kasy oszczędności,

giełdy, fundusze inwestycyjne, towarzystwa

ubezpieczeniowe i fundusze emerytalne,

domy maklerskie, kantory wymiany walut i

inne podmioty.

Przepływy finansowe

• Pośrednicy finansowi gromadzą środki

zaoszczędzone przez podmioty gospodarcze w

danym okresie i udostępniają je innym

podmiotom, które chcą wykorzystać te pieniądze

na zakup dóbr konsumpcyjnych lub

inwestycyjnych czy finansowanie bieżącej

działalności gospodarczej.

• Przepływy finansowe dzielą się na ujęte w

krótkim okresie – do jednego roku, zwane

strumieniami pieniężnymi, oraz na

przepływy w długim okresie, czyli

strumienie kapitału.

• Przepływy pieniężne służą realizacji

transakcji bieżących, zaś kapitałowe –

długoterminowych inwestycji.

Cele polityki państwa wobec

systemu finansowego

Państwo prowadzi politykę względem systemu

finansowego przez:

• tworzenie infrastruktury i regulację

działalności instytucji finansowych,

• stosowanie instrumentów polityki

monetarnej i fiskalnej.

Celem tej polityki jest stabilność finansowa:

• zbilansowanie w skali kraju przepływów

finansowych między podmiotami,

• zaufanie do instytucji finansowych,

• niski poziom inflacji i silna waluta.

Globalizacja

• Niezależna polityka jest utrudniona przez

globalny charakter rynków finansowych.

• Państwa o silnych systemach finansowych

opowiadają się raczej za liberalizacją

obrotów finansowych w skali międzynarodowej,

gdyż w nich dominują i czerpią większe korzyści.

• Kraje o słabej walucie i nierozwiniętym

systemie bankowym, wolałyby ograniczyć

swobodny przepływ kapitału, głównie z

powodu niszczącej dla ich systemu pieniężnego

spekulacji na walutach oraz groźby całkowitego

zdominowania krajowego systemu finansowego

przez zagraniczne banki i fundusze, jak też

wyprowadzania zysków z kraju.

Pośrednictwo finansowe – banki a

rynki

• Rynki finansowe pośrednio umożliwiają

realizację przedsięwzięć innowacyjnych.

• Banki w swoich decyzjach kredytowych, opierają

się na informacjach z przeszłości firm i na ich

bieżących wynikach, oczekują także

zabezpieczenia kredytów na aktywach.

• Inwestorzy na rynkach kapitałowych biorą

pod uwagę dane z przeszłości, ale bardziej

interesuje ich przyszłość branż i spółek,

perspektywy ich rozwoju.

• Fakt, że inwestorzy na rynkach

kapitałowych za swoje pieniądze nie

oczekują zastawu (zabezpieczenia), jest

wielką zaletą dla emitentów.

Inwestorzy i globalny

hipermarket

• Inwestorzy na rynkach finansowych akceptują

zwiększone ryzyko, w zamian za spodziewany wyższy

dochód.

• Ryzyko związane z jednym przedsięwzięciem jest

rozproszone dzięki dużej liczbie inwestorów, ci z

kolei ograniczają własne ryzyko, nabywając

instrumenty finansowe różnych rodzajów.

Rynki finansowe to hipermarket, gdzie można znaleźć

produkty finansowe odpowiadające potrzebom każdego

klienta. Te produkty, to obietnice – przyszłych

wypłat, bieżących zysków lub ochrony przed

zmianą kursu walutowego czy stopy procentowej.

Osoby fizyczne, przedsiębiorstwa produkcyjne i usługowe,

banki i inne instytucje finansowe oraz organy państwowe

używają tych produktów do zarządzania finansami.

Główna funkcja i cechy

rynku

• Podstawową funkcją rynku kapitałowego

jest alokacja oszczędności w kierunku

najwyższej efektywności.

• Rynki finansowe powinna charakteryzować

płynność, a więc łatwość zawierania transakcji i

niskie koszty. Płynność w istotnym stopniu

podtrzymują spekulanci.

• Zasadniczą rolę w procesie inwestowania w

instrumenty finansowe pełni informacja i

konkurencja, jak również oczekiwania co do

przyszłych zmian (optymizm-pesymizm).

• Uczestnicy rynku konkurują między sobą wiedzą,

zdolnościami trafnej interpretacji danych oraz

umiejętnością przewidywania zmian na rynkach.

Segmenty rynku

Są to:

• rynek kapitałowy,

• rynek pieniężny (w tym

walutowy),

• rynek instrumentów pochodnych.

Rynek pieniężny

• Rynek pieniężny charakteryzuje się krótkim okresem

życia instrumentów (do 1 roku) i relatywnie niższym

ryzykiem niż rynek kapitałowy.

• Celem emisji papierów wartościowych na tym rynku

jest zachowanie płynności.

• Inwestorzy liczą na bezpieczeństwo i płynność

lokat, a zyski na lokatach są umiarkowane, blisko

związane z ogólnym poziomem stóp procentowych.

• Instrumentami rynku pieniężnego są: czeki, weksle

przedsiębiorstw, bony (komercyjne, skarbowe) i

bankowe certyfikaty depozytowe.

• Rynek pieniężny jest rynkiem prywatnym,

międzybankowym.

Rynek kapitałowy

• Rynek kapitałowy charakteryzuje się długim okresem

życia instrumentów – od jednego roku do

kilkudziesięciu lat.

• Celem emisji papierów wartościowych – akcji i

obligacji, jest zebranie funduszy na cele

inwestycyjne lub pokrycie deficytu budżetowego

państwa i samorządów lokalnych.

• Ryzyko jest zróżnicowane, ale ogólnie większe niż w

przypadku instrumentów rynku pieniężnego.

• Inwestorzy liczą na dochód w postaci odsetek i

dywidend oraz na zyski ze wzrostu cen walorów.

• W przypadku papierów udziałowych (akcji), mogą się

także kierować motywem przejęcia władzy w spółce.

• Rynek kapitałowy dzieli się na giełdowy i

pozagiełdowy.

• Jeśli obrót akcjami ma charakter publiczny, władze

poddają go nadzorowi i jest to rynek regulowany.

Rynek derywatów

finansowych

• Rynek instrumentów pochodnych (derywatów),

charakteryzuje się tym, że nie ma ściśle określonych

terminów co do czasu życia instrumentów.

• Kształtują się one w zależności od potrzeb stron

transakcji, ale zwykle opiewają na krótkie terminy.

• Niektóre instrumenty mają charakter wielookresowy,

czyli płatności z nich są rozłożone w czasie, nawet

przez wiele lat.

• Służą one do ochrony podmiotów przed

ryzykiem lub spekulowania, w przypadku zmian

stóp procentowych, kursów walut i kursów akcji.

• Głównymi instrumentami tego rynku są opcje,

kontrakty terminowe oraz swapy.

• Instrumenty te tworzą i wykorzystują w swojej

działalności zarówno banki, jak i giełdy

.

Rynek walutowy – globalny

kantor

• Rynek walutowy bywa włączony do rynków

pieniężnych, ale jest również ważny dla rynków

kapitałowych i instrumentów pochodnych (ceny

wszystkich walorów są wyrażone w walutach).

• Głównym elementem rynku walutowego są

transakcje przepływu walut między

podmiotami oraz krajami z tytułu płatności i

zamiany walut.

• Realizacja płatności następuje w wyniku zawarcia

transakcji w sferze realnej (zapłata za dobra i usługi),

transferów oraz transakcji finansowych, w tym

spekulacyjnych.

• Rynek walutowy ma największy wolumen

obrotów w skali globalnej. Jest on domeną

banków, ale obrót instrumentami pochodnymi

na waluty odbywa się również na giełdach.

Powiązania miedzy segmentami rynku

• Segmenty rynku finansowego są wzajemnie powiązane

dzięki nieustannym przepływom pieniędzy.

• Podstawowym parametrem na rynkach finansowych jest stopa

procentowa, czyli koszt pieniądza.

• W zależności od poziomu stopy procentowej, inwestorzy

przemieszczają swoje kapitały z jednego segmentu rynku na

inny.

• Spadek stóp procentowych na rynku pieniężnym powoduje

na ogół wzrost popytu na papiery wartościowe

długoterminowe, gdyż poprawia się wtedy relacja między

ryzykiem związanym z tą inwestycją a przewidywanym z niej

dochodem.

• Odwrotna reakcja inwestorów następuje w przypadku wzrostu

stóp procentowych: przenoszą oni wtedy część swoich

środków z rynku kapitałowego na rynek pieniężny.

• Szacowany (oczekiwany) przyszły dochód z inwestycji na

rynku kapitałowym (stopa zwrotu) jest porównywany z

teraźniejszymi i przewidywanymi w przyszłości stopami

procentowymi rynku pieniężnego.

Współczesne trendy w rozwoju rynków

finansowych to:

• deintermediacja (umożliwienie zawieranie

transakcji z pominięciem pośredników),

• sekurytyzacja (zamiana długów i udziałów na

formę papierów wartościowych), trend ten uległ

odwróceniu wskutek kryzysu finansowego

2007+,

• dynamiczny rozwój rynku instrumentów

pochodnych,

• globalizacja rynków finansowych i

standaryzacja instrumentów,

• rozrost krajowych rynków finansowych i

zwiększenie ich roli w procesach

gospodarczych.

Instytucje finansowe – funkcje w

gospodarce

• podnoszą sprawność rozliczeń i obniżają koszty transakcyjne,

• zwiększają płynność w gospodarce, kreują pieniądz,

dostarczają kapitał do przedsiębiorstw,

• transformują cechy instrumentów finansowych (zmieniają

ryzyko, czas, wyrażenie walutowe, wielkość, płynność),

• ubezpieczają podmioty od ryzyk,

• zaspokajają potrzeby społeczeństwa w zakresie zbierania

funduszy na emerytury,

• podnoszą efektywność indywidualnych inwestycji w papiery

wartościowe, poprzez konstruowanie zestawów tych papierów

– portfeli o określonych współczynnikach ryzyka i zysku.

Są to: kantory walutowe, domy maklerskie, firmy factoringowe,

towarzystwa ubezpieczeniowe, towarzystwa wspólnego

inwestowania (fundusze inwestycyjne), fundusze emerytalne,

firmy venture capital, banki inwestycyjne, banki centralne,

banki komercyjne.

Rola zmian stóp procentowych BC

Banki centralne wpływają na gospodarkę (na akcję

kredytową i popyt globalny) przez podwyżki i

obniżki krótkoterminowych stóp procentowych.

Długoterminowe stopy procentowe są kształtowane

na międzynarodowym rynku obligacji.

Siła oddziaływania zmian stóp procentowych jest

zależna od:

• oczekiwań (inwestorów i konsumentów),

• elastyczności popytu na kredyt,

• roli kredytu w gospodarce (stopnia rozwoju rynków

finansowych),

• poziomu wyjściowego stóp procentowych.

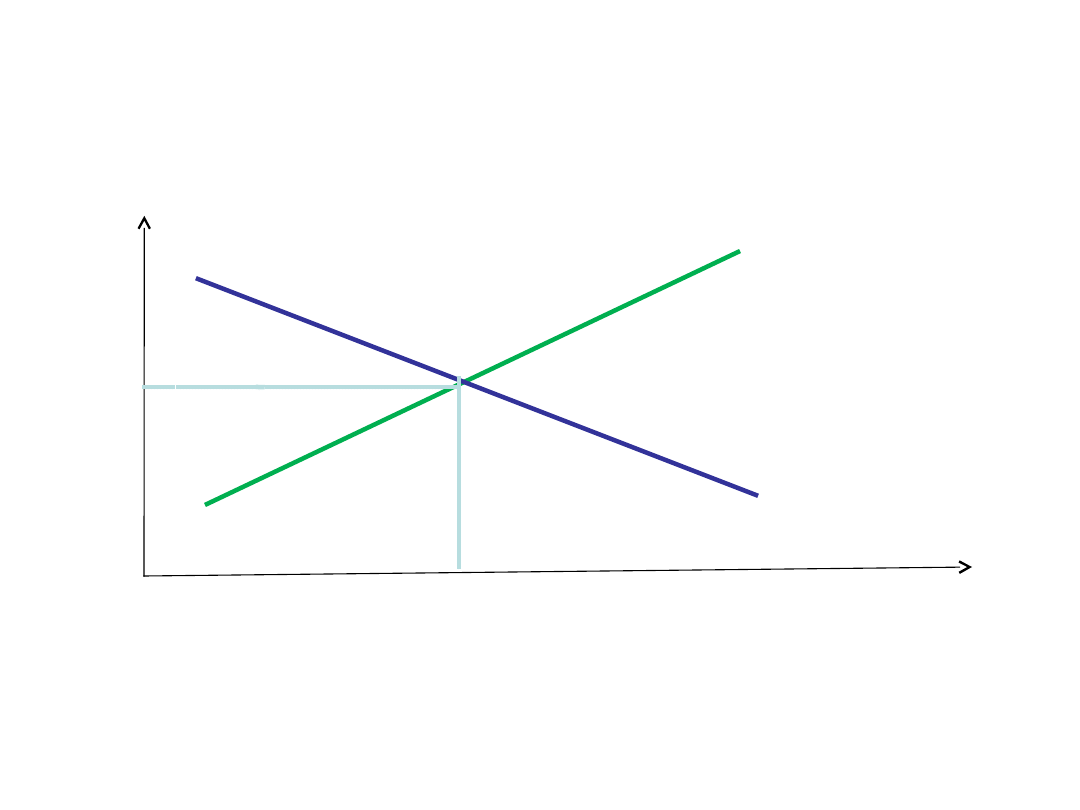

Równowaga na rynku pieniężnym

Fundusze

pożyczkowe

(L)

Stopa procentowa (R)

Podaż funduszy

pożyczkowych

Popyt na

fundusze

pożyczkowe

E

Papiery dłużne i ich

rentowność

Standardowe elementy papieru dłużnego to:

• Cena nominalna = 100

• Kupon (oprocentowanie, odsetki) – liczba

jednostek waluty wypłacana w ciągu roku

posiadaczowi obligacji o nominale 100,

• Termin zapadalności – wykupu przez

emitenta,

• Emitent i jego renoma (wpływa na

płynność i rentowność papieru)

Cechy obligacji cd.

• Rentowność – łączna stopa zwrotu,

jaką otrzymuje inwestor,

• Cena rynkowa – waha się w

zależności od zmian stóp

procentowych, płynności papieru,

wypłacalności emitenta (zwykle w

przedziale kilku-kilkunastu procent od

100).

Kupon

• Wartość stała (np. 5% rocznie)

• Wartość zerowa (inwestor zarabia na

różnicy ceny zakupu i wykupu)

• Wartość zmienna – oparta o stopę

inflacji, stopie BC lub stawce

rynkowej (WIBOR, LIBOR)

Ryzyko inwestycji w

obligacje

• Kredytowe (niewypłacalności emitenta)

• Rynku (koniunktura)

• Stopy procentowej

• Płynności (jego miernikiem jest spread, marża)

• Zapadalności (terminu)

• Walutowe

Rentowność powinna być tym większa, im

wyższe ryzyko i niższa płynność oraz im

dłuższa zapadalność.

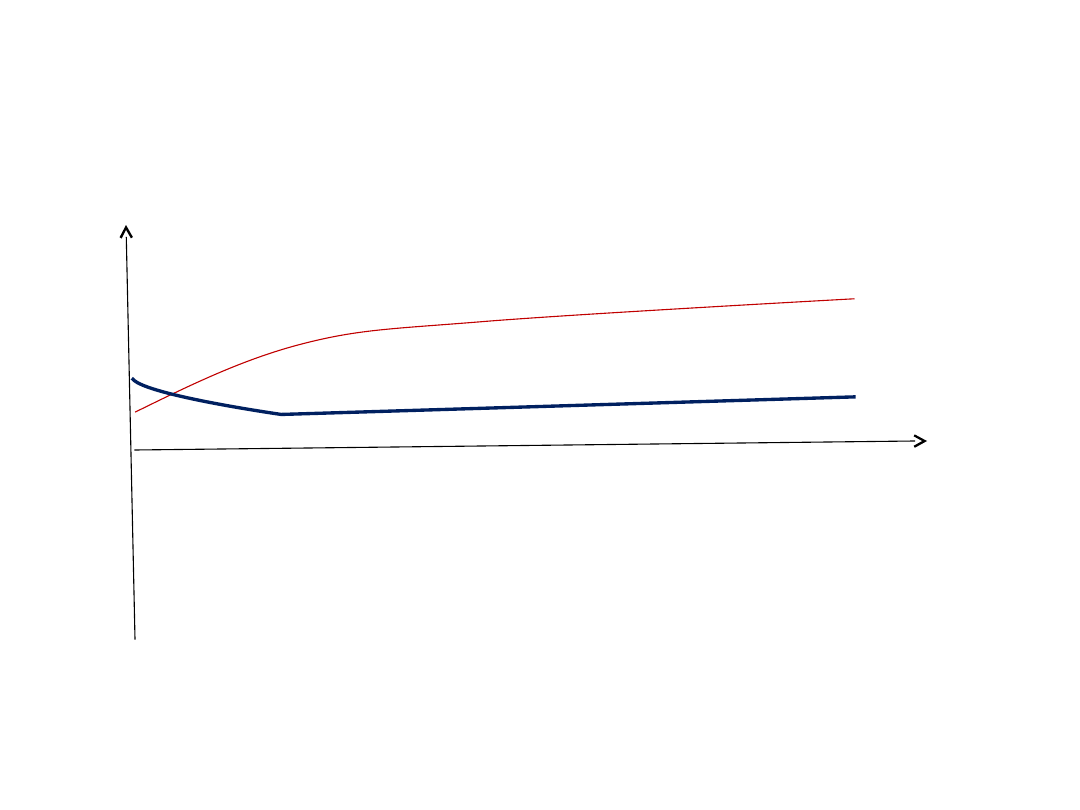

Krzywe dochodowości

Lata

rento

wność

Rentowność obligacji - hiperbola

Cena

rentowno

ść

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

rynki fin 2 kolo (1), MSG I stopień, II rok, rynki, cwiczenia

III Źródła* Wprowadzenie do?finicji przez pyt i odp 7 04

zad, UMCS FIR, Rynki finansowe - dr Ewa Widz, rynki fin

III, UMCS FIR, Rynki finansowe - dr Ewa Widz, rynki fin

wprowadzenie, rynki finansowe (Puszer)

II, UMCS FIR, Rynki finansowe - dr Ewa Widz, rynki fin

rynki fin 2 kolo (1), MSG I stopień, II rok, rynki, cwiczenia

Rynki fin pytania v1301

R FIN lista 3, finanse i rachunkowość - studia, rynki finansowe

rynek fin - opracowanie II, MSG I stopień, II rok, rynki, Rynki finansowe - psawlak

wprowadzenie[1]

Wykład 1 inżynierskie Wprowadzenie do zarządzania operacyjnego

PREZENTACJA 1 wprowadzenie

Wprowadzenie do medycyny rozwojowej 1

Zdrowie psychiczne wprowadzenie

PD W1 Wprowadzenie do PD(2010 10 02) 1 1

więcej podobnych podstron