Katedra Bankowości

Slajd 1

Sekurytyzacja – metoda zarządzania

należnościami

Definicja pojęcia

Sekurytyzacja – securitisation → secure, securities

→

zabezpieczenie, papiery wartościowe

→

„upapierowienie”

Sekurytyzacja to proces, którego celem jest emisja

papierów

wartościowych

na

podstawie

zespołu

wierzytelności.

Sekurytyzacja polega na zamianie niepłynnych pozycji

bilansowych, stanowiących źródło strumieni płatności na

płynne papiery wartościowe.

Sekurytyzacja to technika, w ramach której następuje

wyodrębnienie w bilansie niepłynnej grupy aktywów, ich

przeniesienie na specjalnie powołaną do tego celu jednostkę,

która na ich podstawie dokonuje emisji dłużnych papierów

wartościowych.

Sekurytyzacja to emisja dłużnych papierów wartościowych,

dokonywana przez specjalnie do tego celu powołany

podmiot, i zabezpieczona aktywami generującymi przepływy

pieniężne.

Katedra Bankowości

Slajd 2

Sekurytyzacja – metoda zarządzania

należnościami

-

pieniężne – generujące w

przyszłości gotówkę,

- związane z konkretną sprzedażą,

- istniejące,

- niewymagalne,

- dobrej jakości,

- zdywersyfikowane.

Wierzytelnoś

ci:

- kredytowe,

- leasingowe,

- handlowe,

Aktywa podlegające procesowi sekurytyzacji

Katedra Bankowości

Slajd 3

Sekurytyzacja – metoda zarządzania

należnościami

Cechy Spółki Specjalnego Przeznaczenia (spółki

celowej):

- Forma prawna – spółka z o.o. , spółka akcyjna, (fundusz

inwestycyjny)

- Spółka niezależna (sierota) – incjator lub inny podmiot nie

powinien posiadać więcej niż 25% udziałów (akcji) w

spółce,

- Przedmiot działalności – ograniczony do pozyskiwania

aktywów i emisji papierów wartościowych zabezpieczonych

aktywami,

- Zatrudnienie – minimalne, reprezentant spółki (Prezes),

- Siedziba – najczęściej siedziba inicjatora,

Cechy spółki celowej mają na celu uodpornienie jej na

bankructwo

Katedra Bankowości

Slajd 4

Sekurytyzacja – metoda zarządzania

należnościami

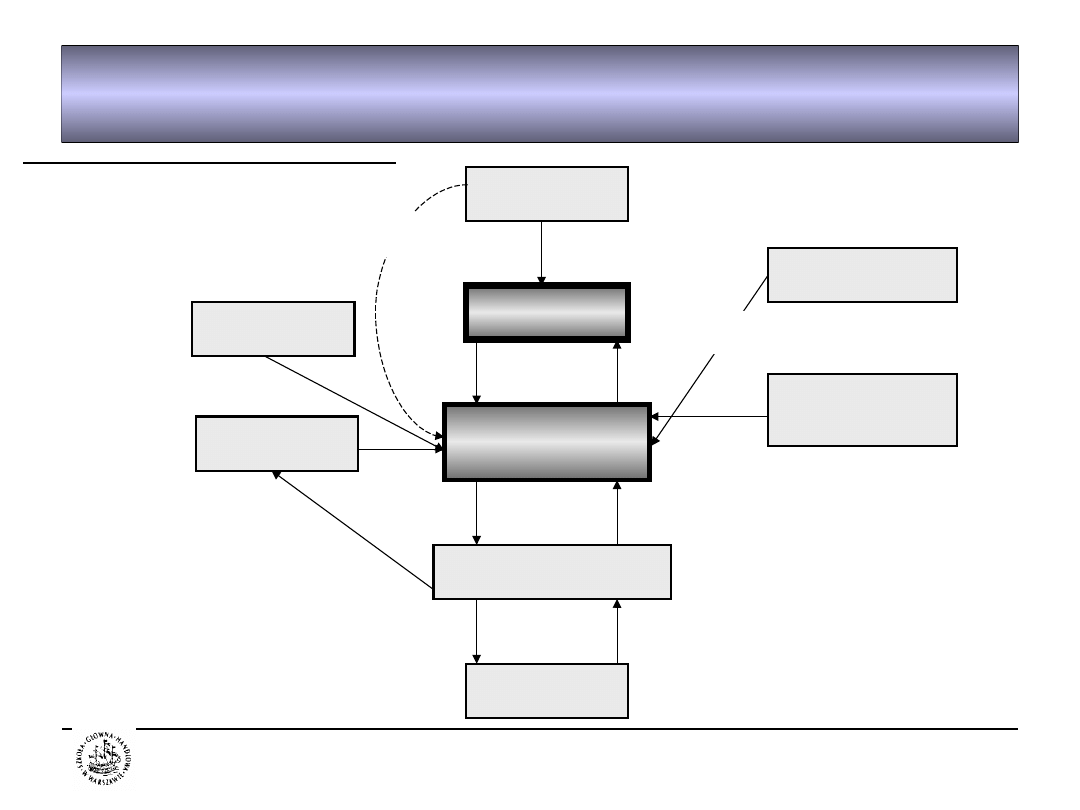

Zarządzan

ie SSP

Kredyt na

realizację

zobowiązań

Umowa

gwarancj

i

Zakup

papierów

wartościowych

Zlecenie emisji

papierów wart

Środki

pieniężn

e

Środki pieniężne

pomniejszone

o prowizje bankowe

Transfer (cesja)

aktywów

Dochody

netto

z emisji

Kontrakt

y

pierwotn

e

DŁUŻNICY

INICJATOR

SPÓŁKA

SPECJALNEGO

PRZEZNACZENIA

BANK

(Agent, Depozytariusz,

Dealer)

INWESTORZ

Y

Sprzedaż (plasacja)

papierów

wartościowych

GWARANT

SPRZEDAŻY

SERVICER

(Agent

usługowy)

BANK

WSPIERAJĄCY

PŁYNNOŚĆ

Przepływy

gotówkowe

z aktywów

Przepływy

gotówkowe

z aktywów

Przepływy

gotówkowe

z aktywów

AGENCJA

RATINGOWA

Nadanie

ratingu

Mechanizm transakcji

Katedra Bankowości

Slajd 5

Sekurytyzacja – metoda zarządzania

należnościami

Metody transferu aktywów

- Nowacja (odnowienie umów) – polega na zastąpieniu

dotychczasowych

umów

zobowiązaniowych

nowymi

umowami, w których miejsce wierzyciela zajmuje spółka

celowa,

- Przelew (cesja) wierzytelności – wierzyciel może bez

zgody dłużnika przenieść wierzytelność na osobę trzecią,

chyba, że sprzeciwiałoby się to ustawie, zastrzeżeniu

umownemu albo właściwości zobowiązania (art. 509

Kodeksu Cywilnego),

- Subpartycypacja - umowne zobowiązanie do przeniesienia

na rzecz wierzyciela określonych kwot pieniężnych w

zamian za prawo otrzymywania kwot wpłacanych przez

dłużnika. Spółka celowa deponuje na rachunku wierzyciela

określone środki, które zostają jej zwrócone z chwilą spłaty

przez dłużnika w wartości odpowiadającej wysokości

dokonanej spłaty. Wierzycielem pozostaje nadal inicjator

(pozostają one nadal w jego bilansie), zaś na spółkę celową

przechodzą wszelkie korzyści związane z sekurytyzowanymi

aktywami. Spółka celowa przejmuje całkowite ryzyko

związane z określonymi wierzytelnościami.

Katedra Bankowości

Slajd 6

Sekurytyzacja – metoda zarządzania

należnościami

Zabezpieczenia procesu sekurytyzacji:

1. Wewnętrzne:

- Aktywa – dobrej jakości i zdywersyfikowane

- Nadzabezpieczenie

–

pula

sekurytyzowanych

wierzytelności ma wartość większą niż wyemitowane na

jej podstawie papiery wartościowe (rzadko stosowane z

powodu wzrostu kosztów),

- Rachunek zabezpieczający – nadwyżka dochodów z

aktywów nad wydatkami z tytułu wyemitowanych

papierów wartościowych utrzymywana jest przez spółkę

celową na poczet wykupu papierów,

2. Zewnętrzne:

- „Gwarancja” płynności – kredyt na wykup dłużnych

papierów wartościowych,

- Gwarancja sprzedaży – zobowiązanie do zakupu

dłużnych papierów wartościowych w przypadku braku

popytu na nie,

- Gwarancja spółki matki Inicjatora

- Servicer (agent usługowy) – podmiot dbający o jakość

aktywów,

- Agencja ratingowa – rating emisji stanowi potwierdzenie

niskiego ryzyka kredytowego papierów dłużnych,

Katedra Bankowości

Slajd 7

Sekurytyzacja – metoda zarządzania

należnościami

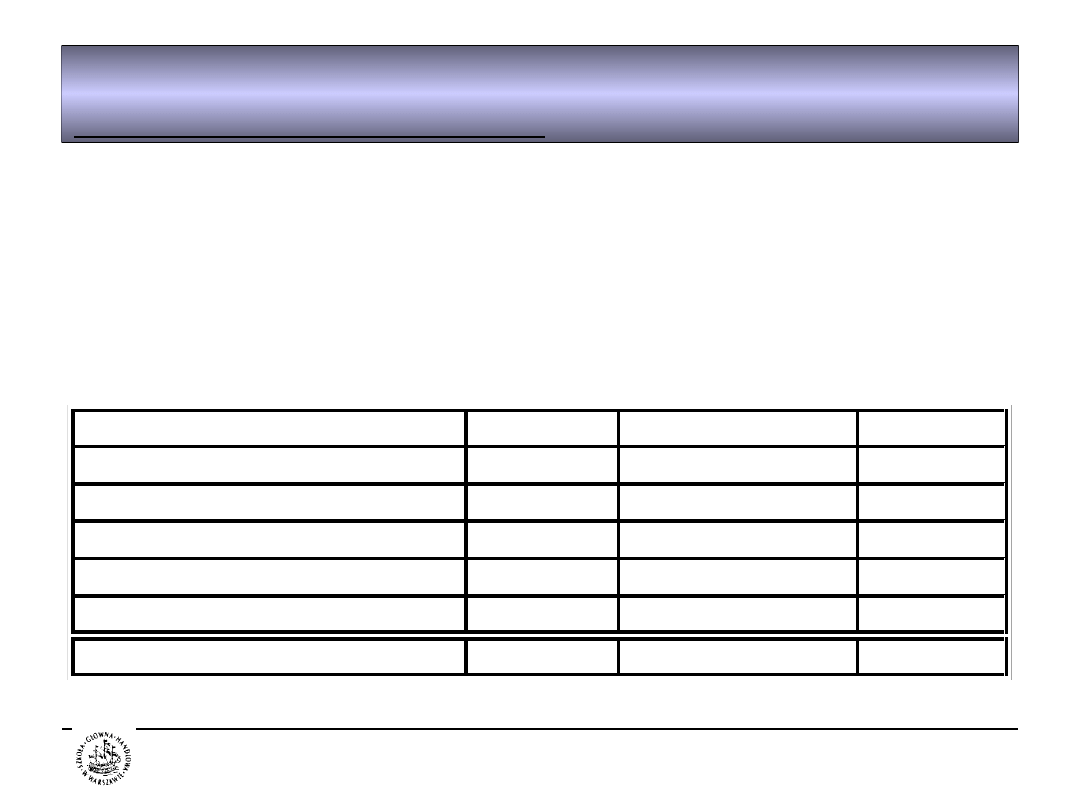

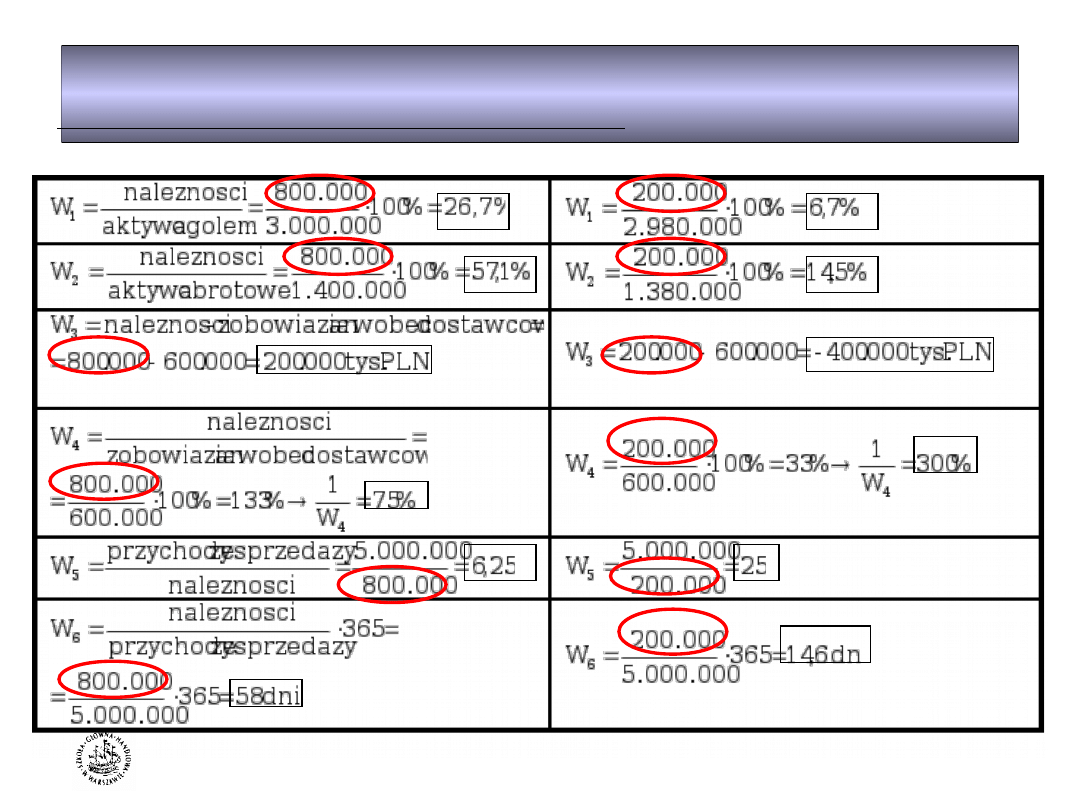

Przykład – perspektywa Inicjatora

Przedsiębiorstwo charakteryzuje się następującymi

parametrami:

• Przychody ze sprzedaży - 5.000.000 tys. PLN

• Bilans (dane w tys. PLN):

A. Aktywa trwałe

1.600.000 A. Kapitał własny w tym:

900.000

B. Aktywa obrotowe

1.400.000

a) wynik netto

150.000

I. Zapasy

500.000

B. Zobowiązania i rezerwy

2.100.000

II. Należności

800.000

I. Rezerwy

150.000

a) Należność 1

200.000

II. Zobowiązania długoterminowa

500.000

b) Należność 2

200.000

III. Zobowiązania

1.450.000

c) Należność 3

200.000

krótkoterminowe

d) Należność 4

100.000

a) kredyty krótkoterminowe

850.000

e) Należność 5

100.000

b) zobowiązania z tytułu

600.000

III. Inwestycje krótkoterminowe

100.000

dostaw i usług

AKTYWA

3.000.000

PASYWA

3.000.000

Katedra Bankowości

Slajd 8

Sekurytyzacja – metoda zarządzania

należnościami

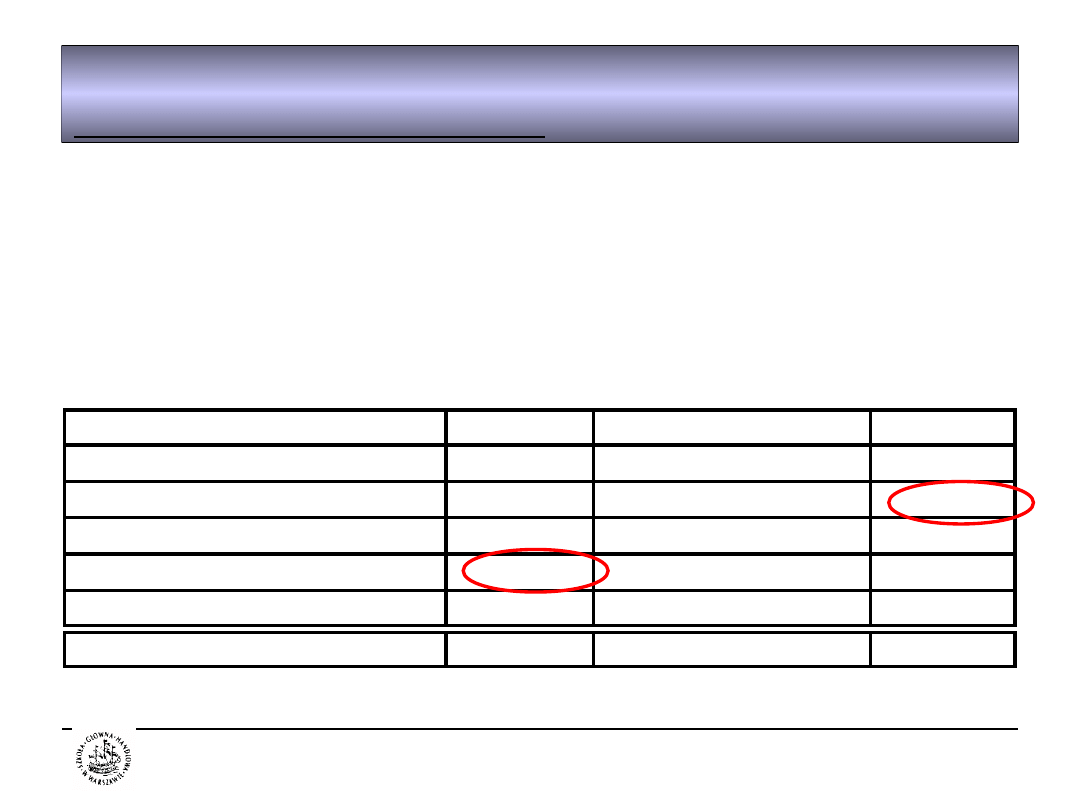

Przedsiębiorstwo decyduje się skorzystać z sekurytyzacji

dokonując cesji należności na rzecz spółki celowej na kwotę

600.000 tys. PLN, otrzymując w postaci środków pieniężnych

580.000 tys. PLN.

A. Aktywa trwałe

1.600.000 A. Kapitał własny w tym:

880.000

B. Aktywa obrotowe

1.380.000

a) wynik netto

130.000

I. Zapasy

500.000

B. Zobowiązania i rezerwy

2.100.000

II. Należności

200.000

I. Rezerwy

150.000

II. Zobowiązania długoterminowa

500.000

III. Zobowiązania

1.450.000

Krótkoterminowe

d) Należność 4

100.000

a) kredyty krótkoterminowe

850.000

e) Należność 5

100.000

b) zobowiązania z tytułu

600.000

III. Inwestycje krótkoterminowe

680.000

dostaw i usług

AKTYWA

2.980.000

PASYWA

2.980.000

Przykład – perspektywa Inicjatora

Katedra Bankowości

Slajd 9

Sekurytyzacja – metoda zarządzania

należnościami

Aktywa trwałe

0 Kapitał własny

500

kapitał zakładowy

500

wynik netto

0

Aktywa obrotowe

0 Zobowiązania

0

Należności

0

Inwestycje krótkoterminowe

500

Aktywa razem

500 Pasywa razem

500

Przykład – perspektywa SPV

Spółka celowa po powołaniu dysponuje kapitałem własnym

wniesionym w postaci pieniężnej 500 tys. PLN.

Katedra Bankowości

Slajd 10

Sekurytyzacja – metoda zarządzania

należnościami

Przykład – perspektywa SPV

Spółka nabywa od Inicjatora aktywa o wartości 600.000 tys.

PLN za cenę 580.000 tys. PLN. Z powodu braku środków na

zapłatę nabywa je z odroczonym terminem płatności czego

efektem jest powstanie zobowiązania wobec Inicjatora w

wysokości 580.000 tys. PLN.

Jednocześnie pozytywny księgowy wynik na transakcji znajdzie

odzwierciedlenie w rachunku zysków i strat w postaci wyniku

netto.

Aktywa trwałe

0 Kapitał własny

20.500

kapitał zakładowy

500

wynik netto

20.000

Aktywa obrotowe

600.500 Zobowiązania

580.000

Należności

600.000 Wobec Inicjatora

580.000

Inwestycje krótkoterminowe

500

Aktywa razem

600.500 Pasywa razem

600.500

Katedra Bankowości

Slajd 11

Sekurytyzacja – metoda zarządzania

należnościami

Przykład – perspektywa SPV

Pozyskane od Inicjatora należności stanowią zabezpieczenie

emitowanych przez Spółkę celową obligacji zerokuponowych,

które są sprzedawane po wartości nominalnej (600.000 tys.

PLN) za pośrednictwem Banku – Agenta inwestorom z

dyskontem po przykładowej cenie 581.000 tys. PLN.

Kwota ta chwilowo powiększy zasoby gotówkowe ale

natychmiast zostanie wykorzystana na zapłatę wierzytelności

wobec Inicjatora, na pokrycie kosztów oraz ewentualnie

pozwoli na wypracowanie symbolicznego zysku.

Inwestorzy zostaną spłaceni z gotówki wygenerowanej z

należności.

Aktywa trwałe

0 Kapitał własny

1.500

kapitał zakładowy

500

wynik netto

1.000

Aktywa obrotowe

1.181.500 Zobowiązania

1.180.000

Należności

600.000 Wobec Inicjatora

580.000

Wobec Inwestorów

600.000

Inwestycje krótkoterminowe

581.500

Aktywa razem

1.181.500 Pasywa razem

1.181.500

Katedra Bankowości

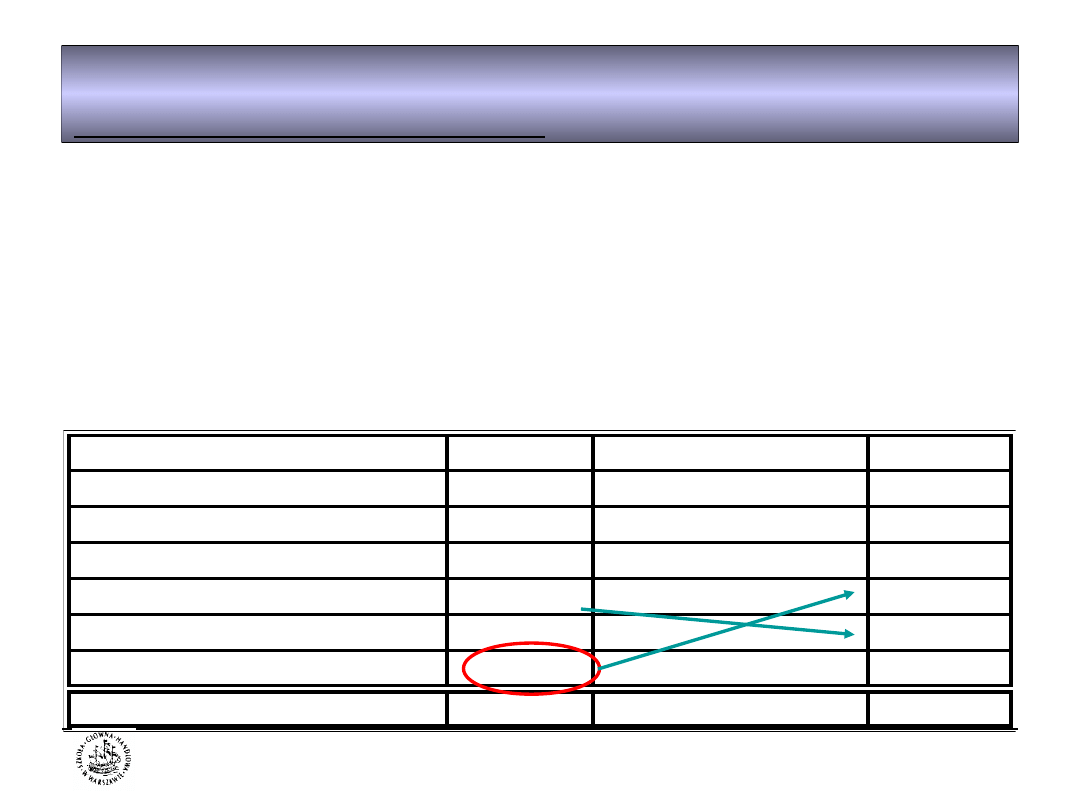

Slajd 12

Sekurytyzacja – metoda zarządzania

należnościami

Przed operacją

Po

operacji

Przykład – perspektywa Inicjatora

Katedra Bankowości

Slajd 13

Sekurytyzacja – metoda zarządzania

należnościami

Przed operacją

Po operacji

Przykład – perspektywa Inicjatora

Katedra Bankowości

Slajd 14

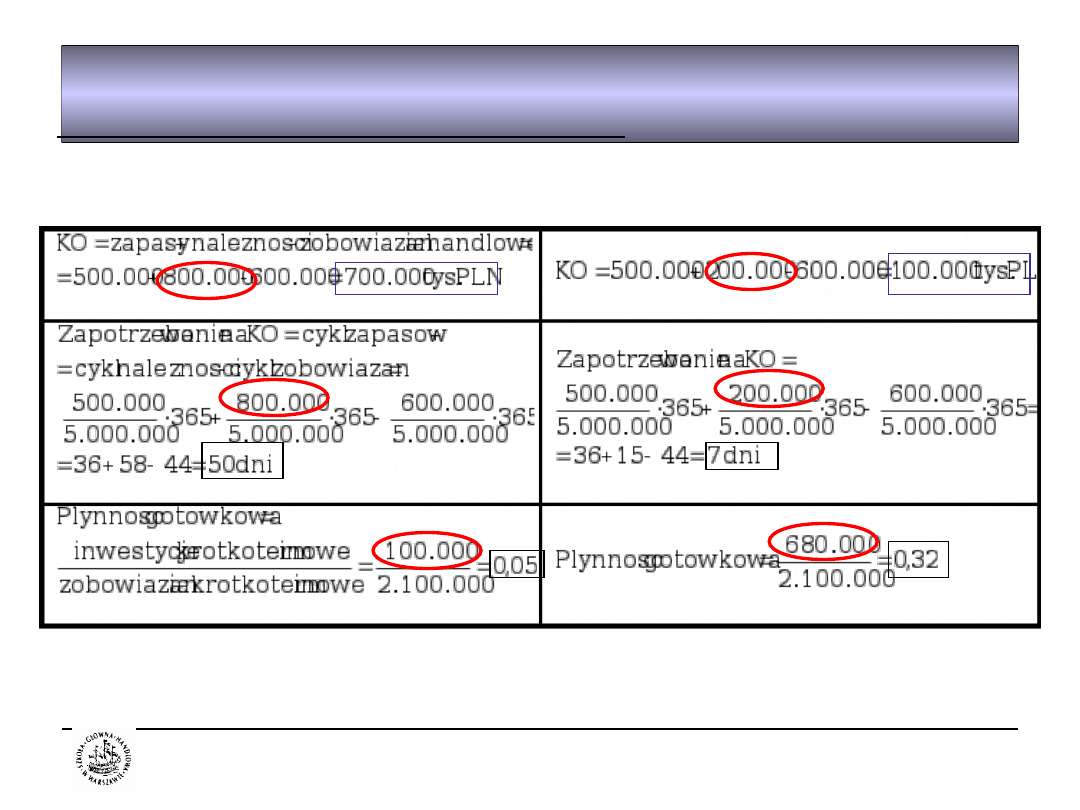

Sekurytyzacja – metoda zarządzania

należnościami

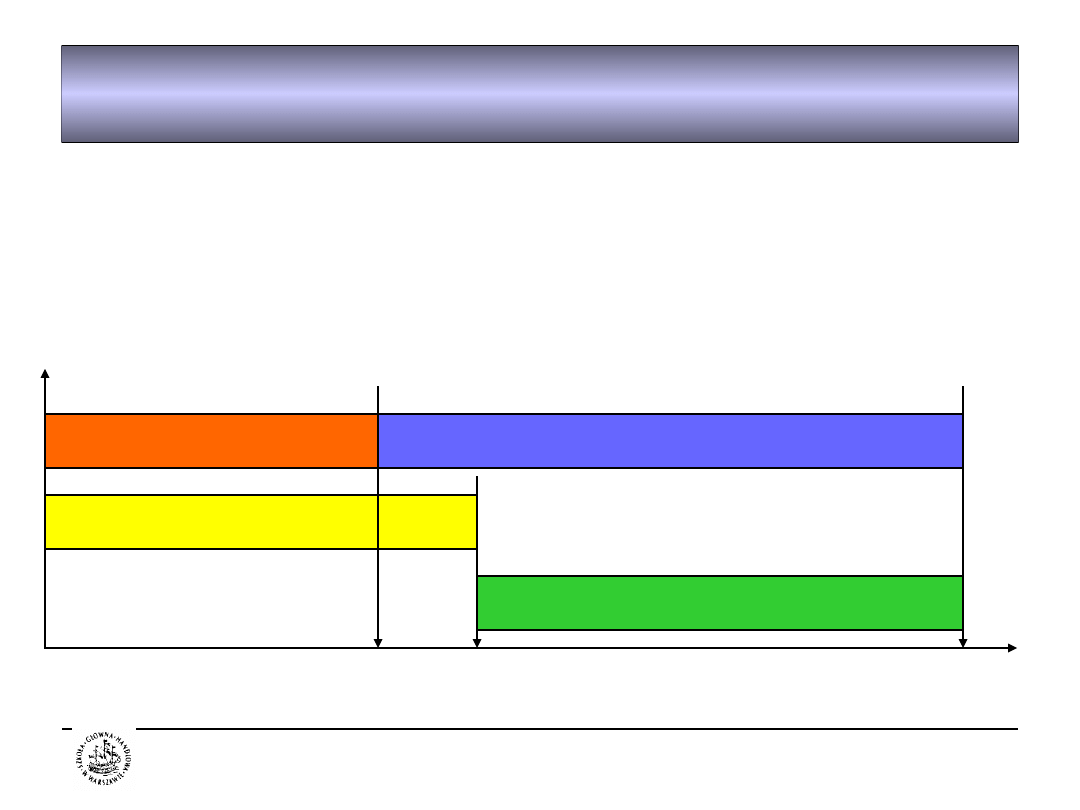

Cykl kapitału obrotowego

Cykl zapasów

Cykl należności

Cykl zobowiązań

Zapotrzebowanie na gotówkę

SprzedażWypływ gotówki

Wpływ gotówki

Sekurytyzacja pozwala na zmniejszenie wartości należności i

skrócenie cyklu należności a tym samym cyklu operacyjnego.

Pozyskana gotówka może służyć finansowaniu działalności

operacyjnej (w tym wsparcie sprzedaży w postaci większej

skłonności do udzielania kredytów kupieckich).

Katedra Bankowości

Slajd 15

Sekurytyzacja – metoda zarządzania

należnościami

Zalety i wady sekurytyzacji

Zalety:

- niższy koszt pozyskania kapitału od alternatywnych źródeł

finansowania działalności przedsiębiorstwa,

- „odmrożenie” niepłynnych aktywów i zamiana ich na

gotówkę,

- poprawa płynności gotówkowej,

- poprawa wskaźników sprawności zarządzania

należnościami,

- niepogorszenie struktury pasywów (pozabilansowe źródło

finansowania),

- możliwość zaoferowania odbiorcom dłuższych terminów

płatności,

- zmniejszenie zapotrzebowania na inne formy kredytu,

Wady:

- Źródło dostępne tylko dla dużych transakcji z powodu

wysokich kosztów stałych (banku agenta, servicera,

agencji ratingowej),

- Długa i skomplikowana organizacja procesu,

- Negatywna selekcja (inicjator pozbywa się dobrych

aktywów)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

Wyszukiwarka

Podobne podstrony:

Sekurytyzacja

polityka dynastyczna jagiellonów

opieka paliatywna- pytania jagielskiego, Pielęgniarstwo licencjat cm umk, III rok, Opieka paliatywn

Kalendarium Jagiellonow, ściągi, Różne Przedmioty

Okres panowania Jagiellonów to czas wielkich przemian społecznych

JAGIELLONOWIE

4 CÓRKO RYBAKA WAŁY JAGIELOŃSKIE

Wywiad z Władysławem Jagiełłą przed bitwą pod Grunwaldem

polityka zagraniczna jagiellonów

01 genetyka BG 2010, Uniwersytet Jagielloński, Genetyka, Genetyka, Ćwiczenia

ZESZYTY NAUKOWE UNIWERSYTETU JAGIELLOŃSKIEGO

moja inzynieria do jagielly, WSTĘP DO INŻYNIERII FINANSOWEJ

23 Idea imperium Jagiellonow w europie i jej realizacjia w 2 pol XVw

drzewo-genea-jagiell, szkoła

Powstanie Uniwersytetu Jagiellońskiego, studia

1 immunoglobuliny, Uniwersytet Jagielloński, Genetyka, Genetyka

Informacja o sekurytyzacji, STUDIA, studia materiały, MATERIAŁY DODATKOWE, dodatkowe INNE

więcej podobnych podstron