Sekurytyzacja wierzytelności w

Polsce implikacje na przyszłość

.

.

Zachodniopomorski Uniwersytet Technologiczny w

Szczecinie

Wydział Ekonomiczny

Zakład Finansów

dr Dawid Dawidowicz

Istota sekurytyzacji

Sekurytyzacja

to

nowoczesna

technika

refinansowania,

w ramach której pula aktywów finansowych wraz ze

strumieniami

przepływów

gotówkowych

zastaje

wyizolowana z bilansu banku czy przedsiębiorstwa,

ubezpieczona

w

tzw.

Spółce

Specjalnego

Przeznaczenia (SPV), która następnie refinansuje

zakupioną pulę aktywów przez emisję papierów

wartościowych na międzynarodowych lub krajowych

rynkach kapitałowych.

Źródło: Sekurytyzacja w krajach Unii Europejskiej oraz polskim systemie bankowym, komisja

Nadzoru Finansowego, Warszawa 2007 r., s. 5-6.

Pula wierzytelności - to przynoszącą

regularny dopływ kapitału grupa jednolitych

rodzajowo wierzytelności, posiadanych i

wyodrębnionych

przez

inicjatora

sekurytyzacji,

z

których

każda

z

wierzytelności stanowiących łącznie co

najmniej 75% grupy przynosi regularny

dopływ kapitału oraz każda wierzytelność

spełnia kryteria określone w statucie

funduszu;

Inicjator sekurytyzacji – to jednostka

samorządu

terytorialnego,

związek

jednostek samorządu terytorialnego lub

podmiot

prowadzący

działalność

gospodarczą,

zbywający

funduszowi

sekurytyzacyjnemu pulę wierzytelności albo

zobowiązujące

się

do

przekazywania

funduszowi sekurytyzacyjnemu wszystkich

świadczeń

otrzymanych

przez

nie

z

określonej puli wierzytelności;

Sekurytyzowane

wierzytelności

–

to

wierzytelności stanowiące przedmiot lokat

funduszu

sekurytyzacyjnego

oraz

wierzytelności

wyodrębnione

przez

inicjatora sekurytyzacji albo inny podmiot,

który

zawarł

z

funduszem

umowę

zobowiązującą

go

do

przekazywania

funduszowi świadczeń uzyskanych w

związku z tymi wierzytelnościami

Fundusz sekurytyzacyjny może być

utworzony jako:

1) standaryzowany fundusz

sekurytyzacyjny;

2) niestandaryzowany fundusz

sekurytyzacyjny.

Umowa o przekazywanie funduszowi wszystkich

świadczeń otrzymywanych przez inicjatora

sekurytyzacji

lub

uprawnionego

z

sekurytyzowanych wierzytelności z określonej

puli

wierzytelności

lub

z

określonych

wierzytelności (umowa o subpartycypację)

powinna zawierać zobowiązanie tych podmiotów

do przekazywania funduszowi:

1) pożytków z sekurytyzowanych wierzytelności

w całości;

2)

kwot

głównych

z

sekurytyzowanych

wierzytelności;

3) kwot uzyskanych z tytułu realizacji

zabezpieczeń sekurytyzowanych wierzytelności

- w przypadku gdy zaspokojenie się inicjatora

sekurytyzacji

lub

uprawnionego

z

sekurytyzowanych

wierzytelności

nastąpiło

przez realizację zabezpieczeń

Standaryzowany fundusz

sekurytyzacyjny jest tworzony jako

fundusz z wydzielonymi

subfunduszami.

Standaryzowany

fundusz

sekurytyzacyjny ma obowiązek lokować

co najmniej 75% wartości aktywów

danego subfunduszu wyłącznie w jedną

pulę wierzytelności lub prawa do

wszystkich świadczeń otrzymywanych

przez inicjatora sekurytyzacji z tytułu

jednej puli wierzytelności,

Jeżeli statut standaryzowanego funduszu

sekurytyzacyjnego tak stanowi, fundusz

może lokować co najmniej 75% wartości

aktywów danego subfunduszu w kilka pul

wierzytelności lub w prawa do świadczeń

otrzymywanych z tytułu kilku pul

wierzytelności, pod warunkiem że:

1) inicjatorami sekurytyzacji są banki

krajowe lub instytucje kredytowe;

2) wierzytelności wchodzące w skład

wszystkich pul są jednolite rodzajowo;

3) umowy, o których mowa w art. 183 ust.

5, w odniesieniu do każdej z pul

wierzytelności

zostaną

zawarte

w

terminie

3

miesięcy

od

dnia

zarejestrowania funduszu

Fundusz

sekurytyzacyjny

może,

uwzględniając interes uczestników

funduszu,

zawierać

umowy

związane z procesem sekurytyzacji,

w szczególności:

1) o nadanie oceny inwestycyjnej

(rating);

2) ubezpieczenia, w tym od ryzyka

niewypłacalności dłużników;

3) (uchylony);

4) o udzielenie poręczenia za

zobowiązania funduszu;

5) gwarancji udzielane na rzecz funduszu.

Księgi rachunkowe funduszu sekurytyzacyjnego,

wyciągi z tych ksiąg podpisane przez osoby

upoważnione do składania oświadczeń w zakresie

praw i obowiązków majątkowych funduszu i

opatrzone pieczęcią towarzystwa zarządzającego

funduszem

sekurytyzacyjnym

oraz

wszelkie

wystawione w ten sposób oświadczenia zawierające

zobowiązania, zwolnienie z zobowiązań, zrzeczenie

się praw lub pokwitowanie odbioru należności mają

moc prawną dokumentów urzędowych oraz stanowią

podstawę do dokonania wpisów w księgach

wieczystych i rejestrach publicznych.

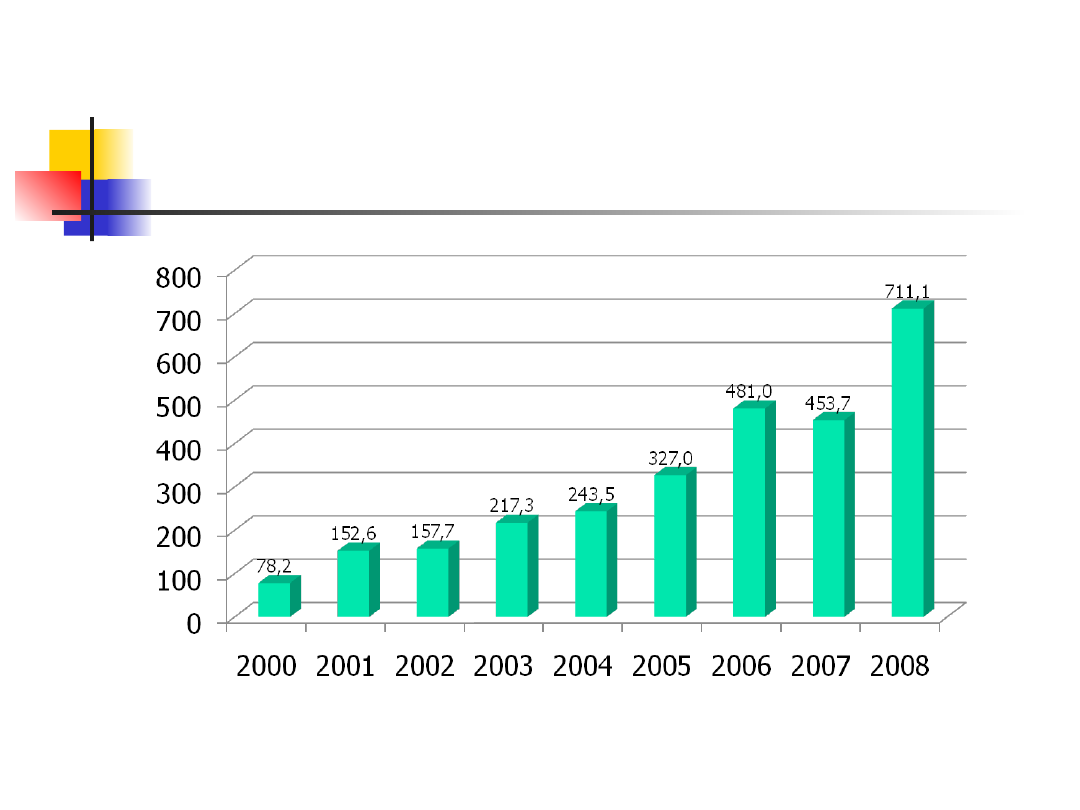

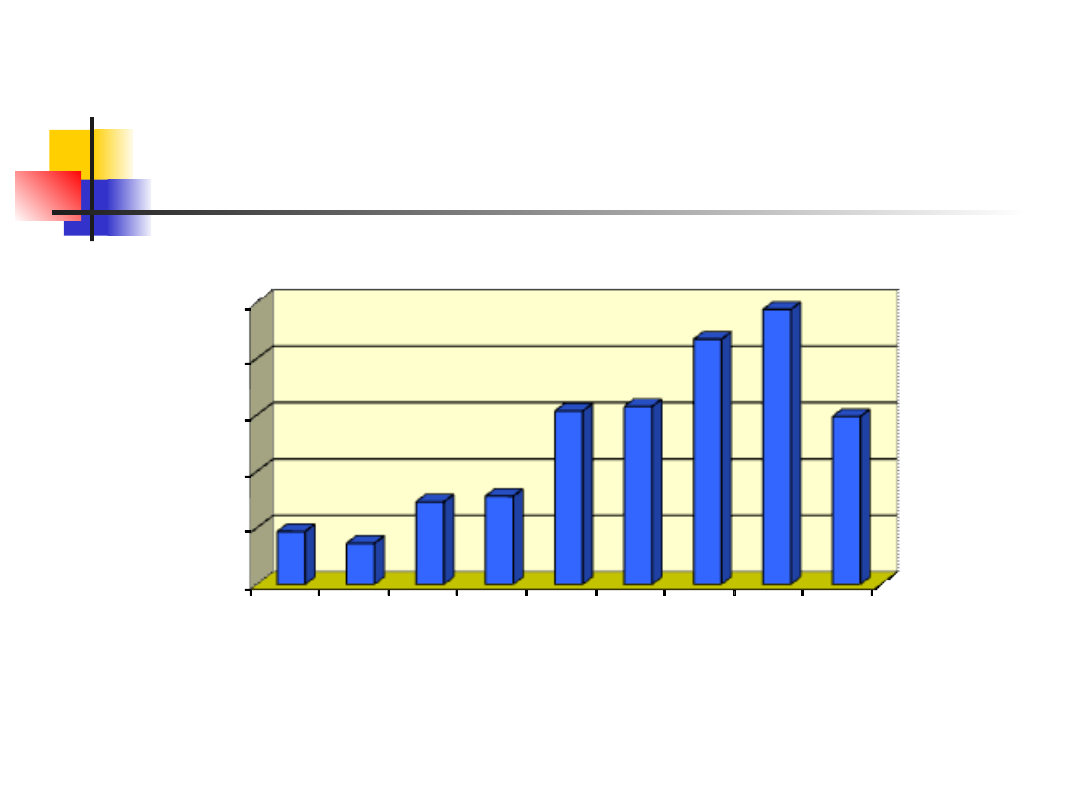

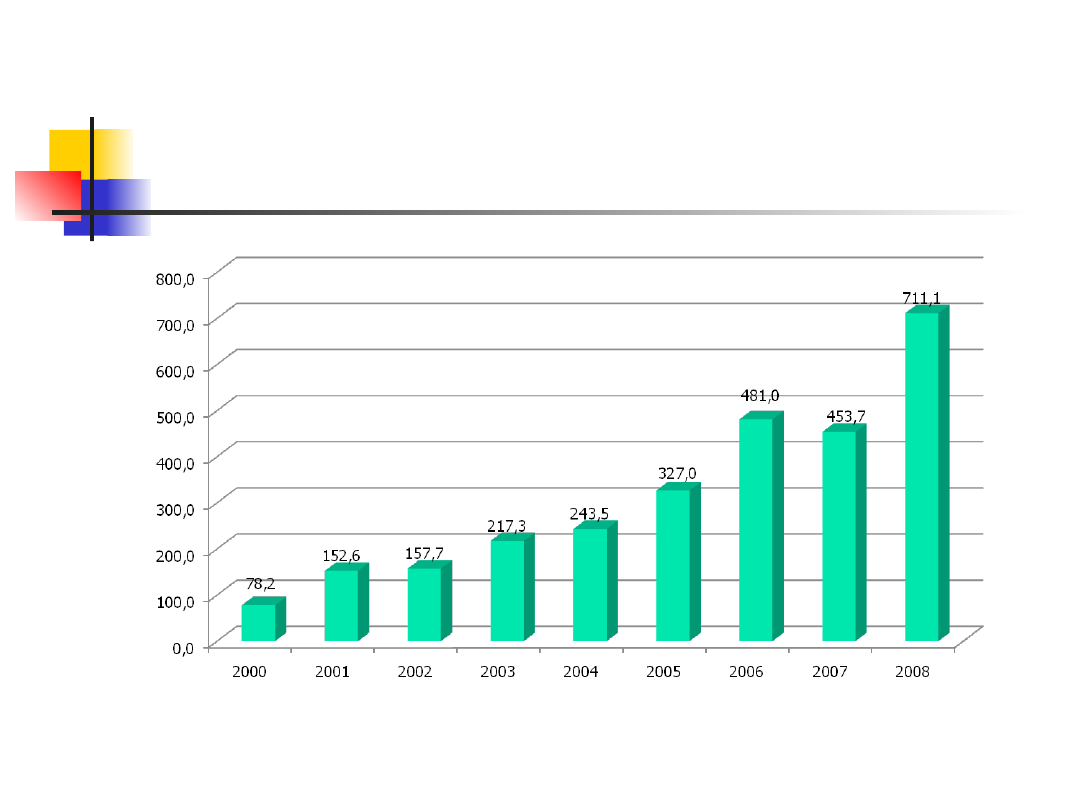

Wartość sekurytyzacyjnych papierów

wartościowych w Europie w latach 2000 –

2008 (w mld euro)

Źródło: Opracowanie własne na podstawie: ESF Securitisation Data Report, 4Q 2008,

www.europeansecuritisation.com.

Zabezpieczenia walorów finansowych

emitowanych w ramach sekurytyzacji

MBS (Mortgage Backed Securities), czyli

papiery

wartościowe

zabezpieczone

hipotecznymi

wierzytelnościami

kredytowymi.

ABS (Asset Backed Securities), tj.

papiery wartościowe oparte na innych

niż MBS aktywach.

Źródło: A. Waszkiewicz, „Papierowe” bogactwo sekurytyzacji, [w:] Bank i Kredyt,

kwiecień 2004 r., s. 21.

Zabezpieczenia instrumentów

finansowych typu MBS

•

RMBS (Residual Mortgage Backed

Securities), papiery wartościowe oparte na

kredytach hipotecznych na nieruchomości,

które nie są źródłem dochodu dla właścicieli.

•

CMBS (Commercial Mortgage Backed

Securities),

instrumenty

finansowe

zabezpieczone

hipoteką

na

nieruchomościach

przynoszących

właścicielom stały dochód.

Źródło: A. Waszkiewicz, „Papierowe” bogactwo sekurytyzacji, [w:] Bank i Kredyt,

kwiecień 2004 r., s. 22.

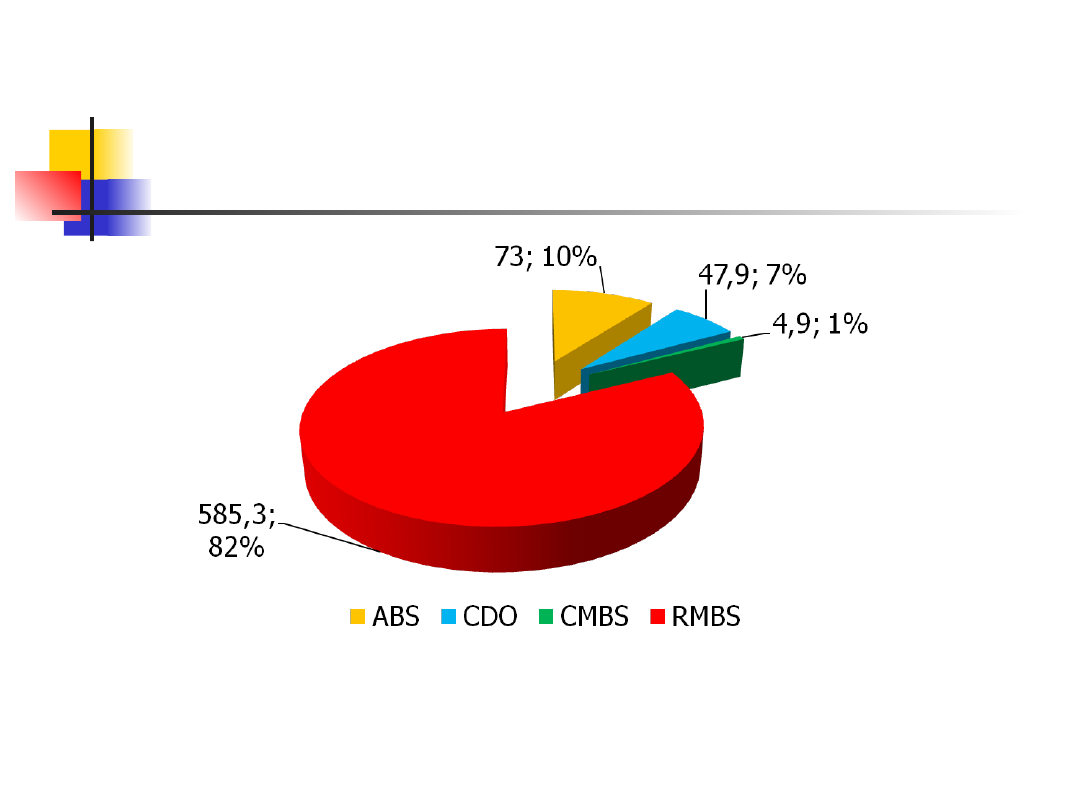

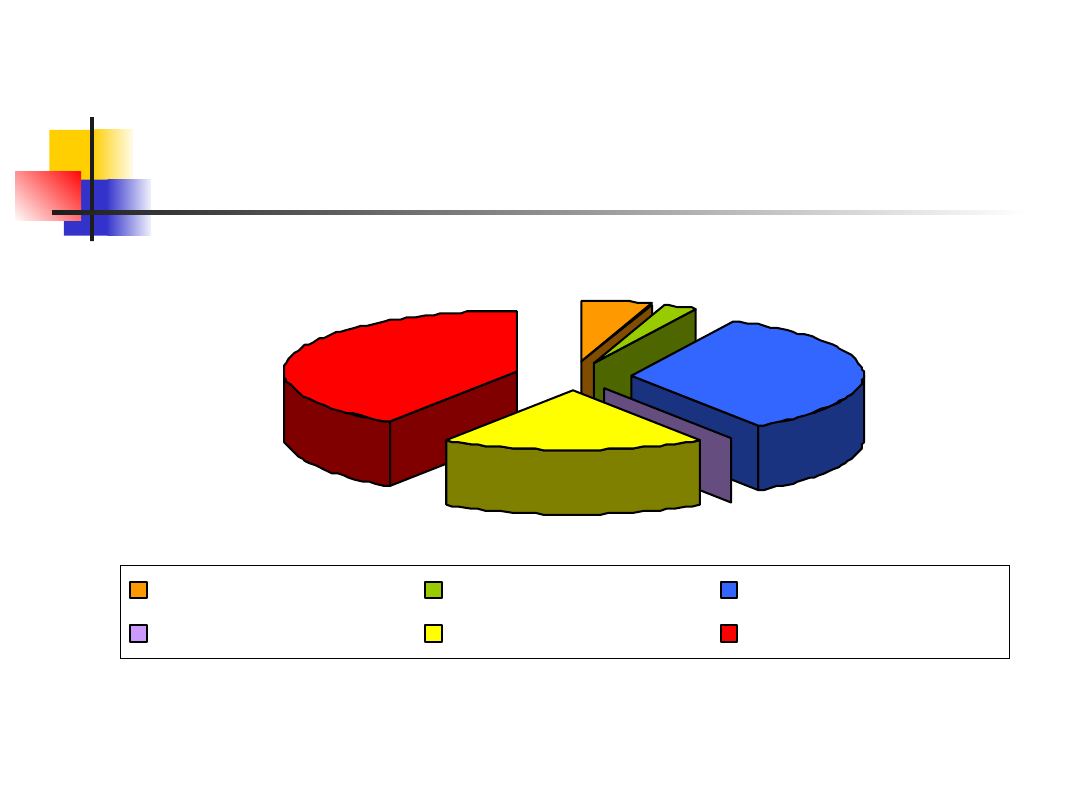

Typy aktywów bazowych stanowiące

zabezpieczenie transakcji sekurytyzacyjnych w

Europie

w 2008 roku (w mld euro/udział procentowy)

Źródło: Opracowanie własne na podstawie ESF Securitisation Data Report, 4Q 2008,

www.europeansecuritisation.com.

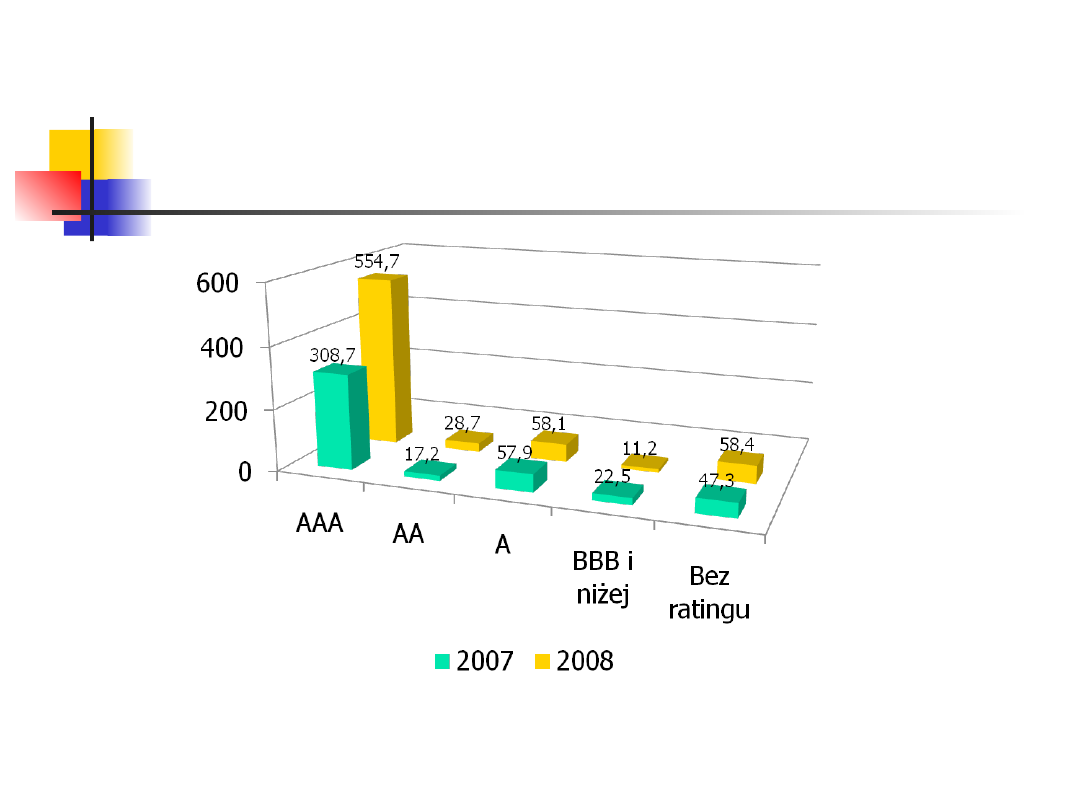

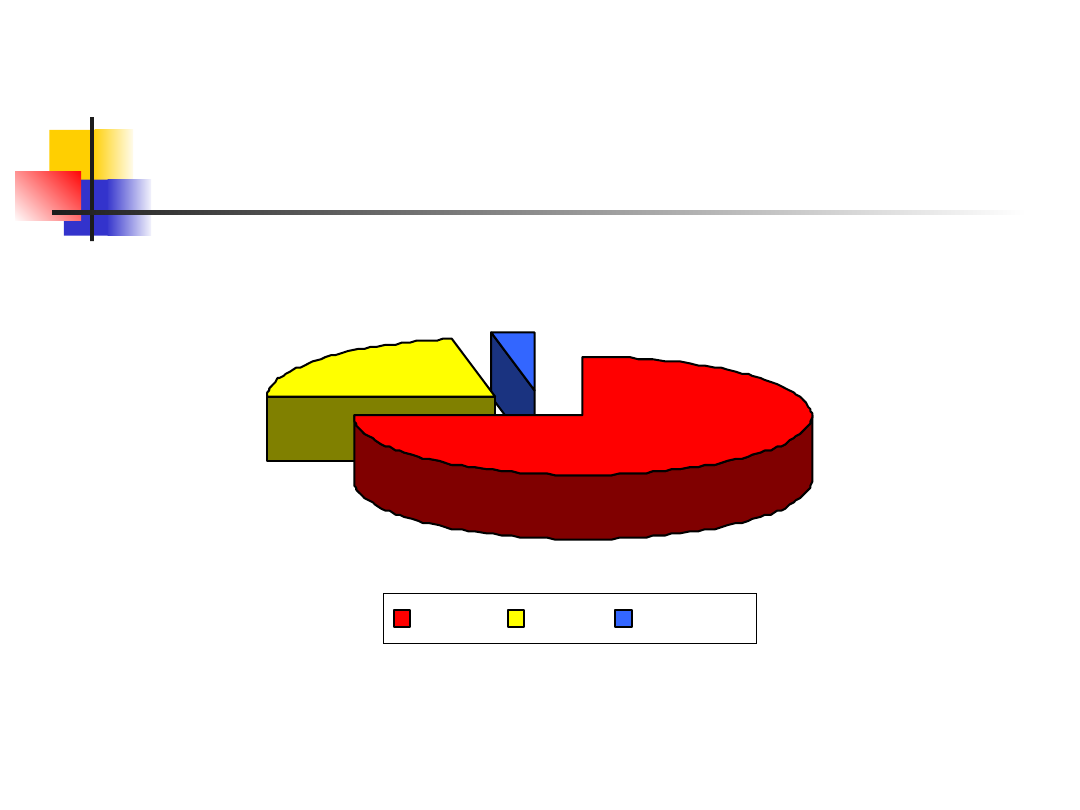

Wartość zabezpieczeń (w mld euro)

i ocena ratingowa

Źródło: Opracowanie własne na podstawie ESF Securitisation Data Report, 4Q 2008,

www.europeansecuritisation.com.

Polskie doświadczenia

Umownie pierwsze transakcje

sekurytyzacyjne przeprowadzono w

1999 roku

Rodzaj transakcji sekurytyzacyjnych ze

względu na przepływy środków

pieniężnych

Rodzaj transakcji sekurytyzacyjnych ze

względu na przepływy środków

pieniężnych

•

Sekurytyzacja, której przedmiotem są

przedawnione,

przeterminowane

wierzytelności

Rodzaj transakcji sekurytyzacyjnych ze

względu na przepływy środków

pieniężnych

•

Sekurytyzacja, której przedmiotem są

przedawnione,

przeterminowane

wierzytelności

•

Sekurytyzacja

oparta

na

przyszłych

przepływach

pieniężnych

Podział sekurytyzacji według kryterium

podmiotu emitującego instrumenty

finansowe

Podział sekurytyzacji według kryterium

podmiotu emitującego instrumenty

finansowe

•

Sekurytyzacja, przeprowadzona

za

pośrednictwem

spółki

emisyjnej (SPV)

Podział sekurytyzacji według kryterium

podmiotu emitującego instrumenty

finansowe

•

Sekurytyzacja,

przeprowadzona

za

pośrednictwem spółki emisyjnej (SPV)

•

Sekurytyzacja przeprowadzona za

pośrednictwem

funduszy

sekurytyzacyjnych

Podział sekurytyzacji według kryterium

sektora, w którym jest przeprowadzana

Podział sekurytyzacji według kryterium

sektora, w którym jest przeprowadzana

•

Sekurytyzacja w sektorze

publicznym

Podział sekurytyzacji według kryterium

sektora, w którym jest przeprowadzana

•

Sekurytyzacja w sektorze

publicznym

•

Sekurytyzacja w sektorze

prywatnym

Sekurytyzacja w sektorze

publicznym

BRE Bank S.A. i Utrica Zaopatrzenie

Farmaceutyczne S.A. (przedmiotem

były wierzytelności Utrica – dłużnicy

to szpitale i przychodnie)

Wartość transakcji 50 mln zł (20 mln

zł)

Emisja weksli inwestycyjnych

(nadzabezpieczenie, linia kredytowa)

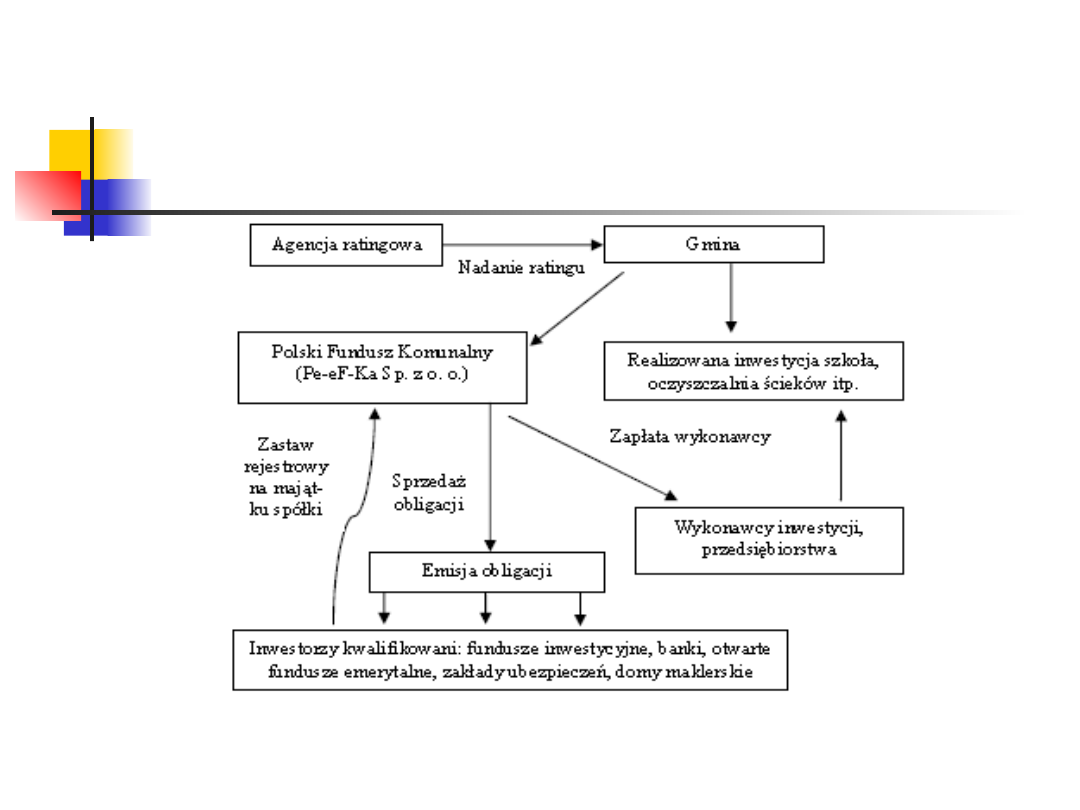

Organizacja systemu sekurytyzacji

w jednostkach samorządu terytorialnego

Źródło: Opracowanie własne na podstawie: Jastrzębska M., Obligacje

sekurytyzacyjne, [w:] Gazeta bankowa nr 27/2006 r., s. 25.

Sekurytyzacja w sektorze prywatnym

Sekurytyzacja wierzytelności

leasingowych przeprowadzona przez

Bank Pekao S.A., Pekao Leasing, Pekao

Leasing Sekurytyzacja Sp. z o.o.

(Należności rat leasingowych)

Brak ratingu ze względu na

wiarygodność banku

Wartość transakcji 4,3 mln zł

Sekurytyzacja w sektorze prywatnym

Sekurytyzacja wierzytelności

leasingowych przeprowadzona

przez Raiffeisen-Leasing Polska,

Roof Poland

Wartość 640 mln zł

Sekurytyzacja w sektorze prywatnym

Sekurytyzacja wierzytelności w

obszarze nieruchomości

przeprowadzona przez DTC Real

Estate

(Należności z tytułu najmu

nieruchomości)

Wartość transakcji 74 – 330 mln zł

Sekurytyzacja w sektorze prywatnym

Pierwsza transakcja sekurytyzacji

syntetycznej przeprowadzona

przez Bank Raiffeisen Polska S.A.,

Raiffeisenbank a.s. oraz Bank KfW

Wartość transakcji 450 mln euro (w

tym 270 mln euro to polskie

kredyty)

Sekurytyzacja w sektorze prywatnym

Pierwsza transakcja sekurytyzacji

regularnej przeprowadzona przez

Dominet Bank

(Przedmiot – kredyty

samochodowe)

Wartość transakcji 600 mln zł

Sekurytyzacja w sektorze prywatnym

Sekurytyzacja w sektorze

energetycznym przeprowadzona

przez Bytomską Spółkę Węglową

S.A.

(Przedmiot – należności

elektrociepłowni)

Wartość transakcji 84,3 mln zł

Sekurytyzacja w sektorze prywatnym

Sekurytyzacja wierzytelności

nieregularnych przeprowadzona

przez Bud-Bank

(Przedmiot – kredyty hipoteczne)

Wartość 10 mln zł

Nowe możliwości

przeprowadzania transakcji

sekurytyzacyjnych po

nowelizacji ustawy prawo

bankowe i ustawy

o funduszach

inwestycyjnych

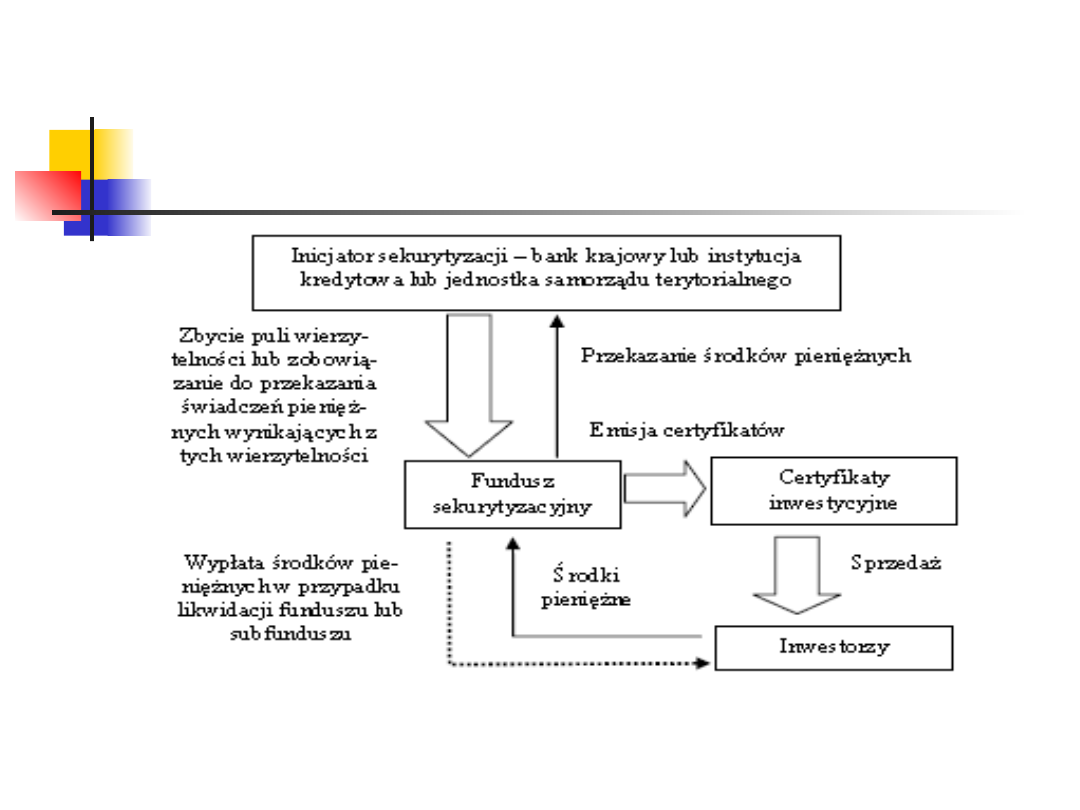

Zastąpienie SPV funduszem

sekurytyzacyjnym

Sekurytyzacja w oparciu o fundusze

sekurytyzacyjne

Źródło: D. Dawidowicz, Fundusze sekurytyzacyjne w Polsce [w:] Rynki finansowe, pr. zbior. pod

red. H. Mamcarza, Wyd. Uniwersytetu Marii Curie-Skłodowskiej w Lublinie, Lublin 2006 r., s.

201.

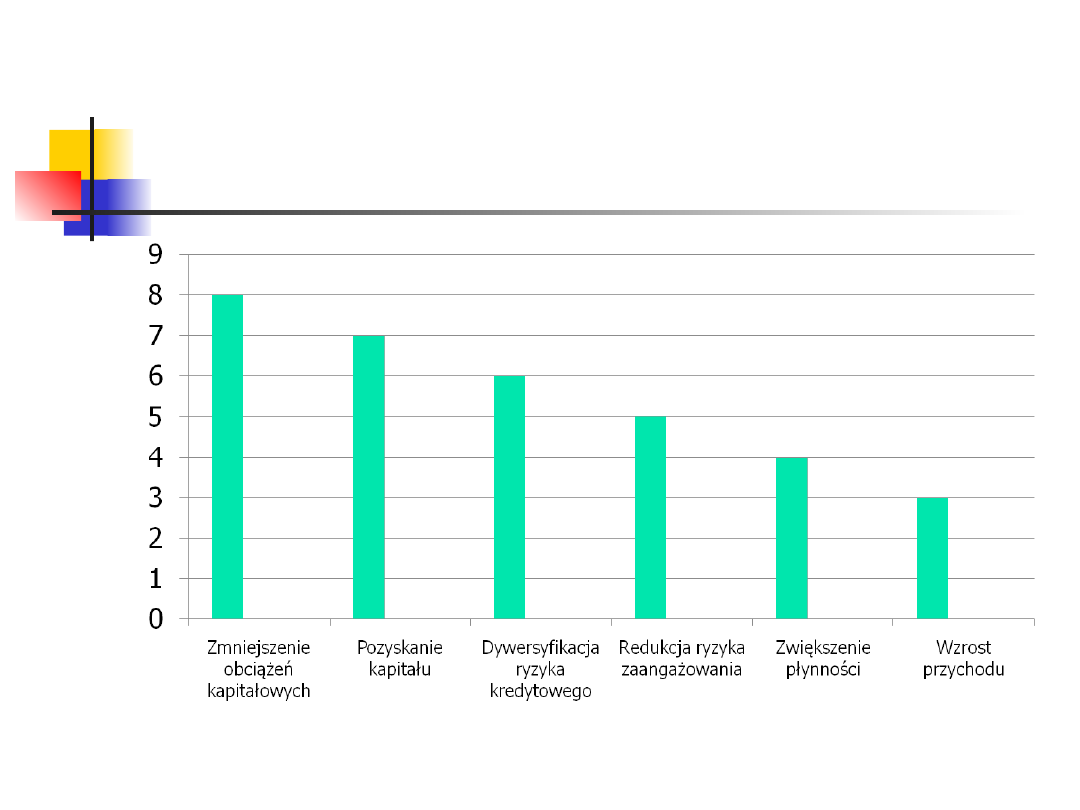

Przyczyny stosowania sekurytyzacji

według istotności

Źródło: Sekurytyzacja w krajach Unii Europejskiej oraz polskim systemie bankowym, Komisja

Nadzoru Finansowego, Warszawa 2007 r., s. 32.

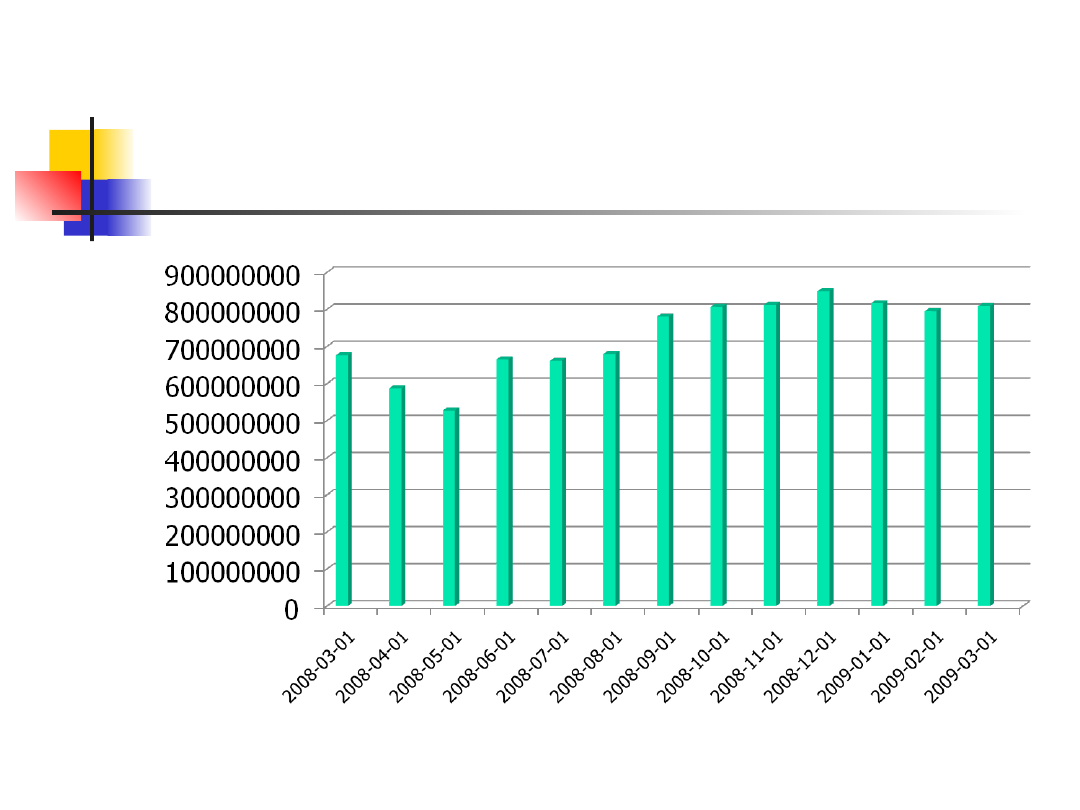

Wartość aktywów netto funduszy

sekurytyzacyjnych

Źródło: Opracowanie własne na podstawie Wartość aktywów netto funduszy inwestycyjnych,

IZFA, kwiecień 2009 r.

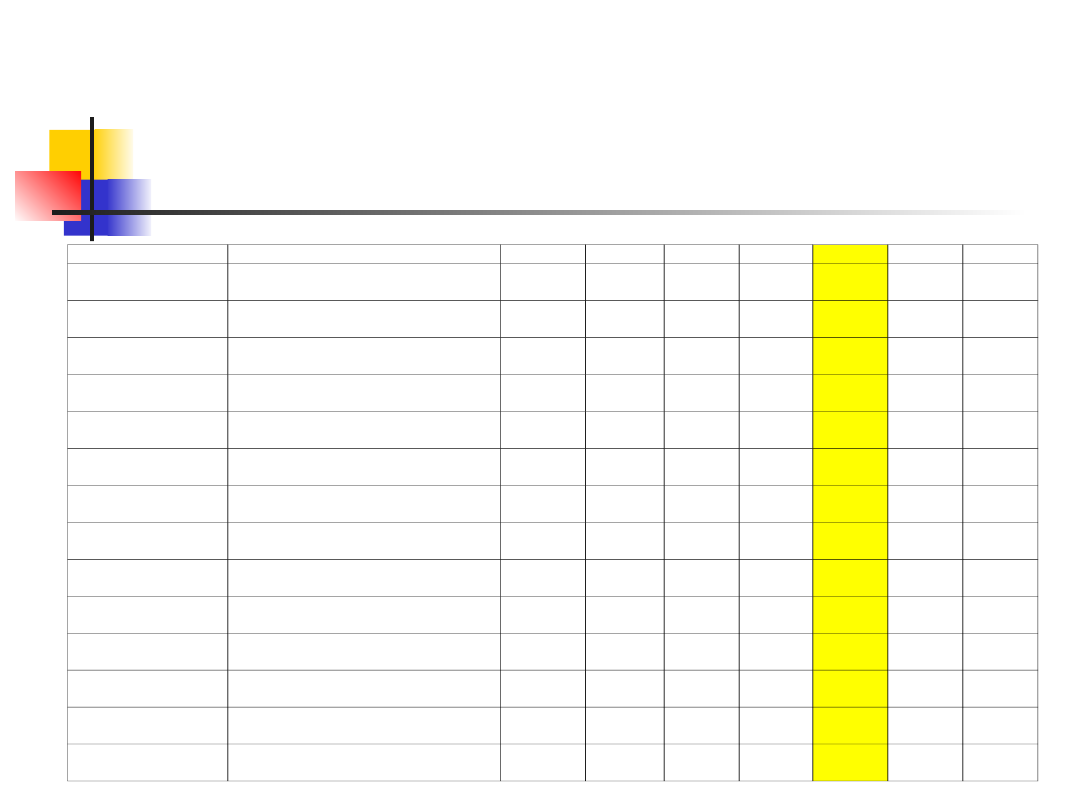

Wyniki sekurytyzacyjnych funduszy

inwestycyjnych

Źródło: http://www.analizy.pl/analizy_online/index.php?strona=raporty2&jezyk=pl; 20.04.2009 r.

TFI

sekurytyzacyjne uniwersalne

data

O1M

O3M

O6M

O12M

O24M

O36M

TFI Allianz Polska

Allianz NSFIZ

2009-01-

31

0,0%

-3,0%

-6,4%

-8,6%

-12,4%

Copernicus Capital

TFI

BEST I NSFIZ

2009-01-

31

-0,8%

0,0%

-14,1%

-3,2%

8,9%

BEST TFI

BEST II NSFIZ

2009-01-

31

0,0%

-2,0%

0,0%

Copernicus Capital

TFI

BISON NSFIZ

2009-01-

31

0,0%

18,3%

1,3%

37,8%

109,1%

Copernicus Capital

TFI

CC3 NSFIZ

2009-01-

31

-25,0%

-50,9% -64,5%

IDEA TFI

Elektus NSFIZ

2009-01-

31

0,0%

-5,4%

-10,1%

IDEA TFI

GPM Vindexus NSFIZ

2009-01-

31

0,0%

0,8%

-3,0%

-15,9%

Intrum Justitia TFI

Intrum Justitia Debt Fund 1 FIZ

NFS

2009-01-

31

0,0%

1,7%

3,8%

11,3%

57,3%

-15,7%

PLEJADA TFI

Plejada Wierzytelności 1

FIZNFS

2009-01-

31

0,0%

-8,0%

-15,7% -29,6%

Copernicus Capital

TFI

Prokulus NSFIZ

2009-01-

31

0,0%

952,4% 414,0% 391,1% 123,2%

Copernicus Capital

TFI

Prokura NSFIZ

2009-01-

31

0,0%

63,1%

109,7% 146,3% 572,0% 1122,1%

Copernicus Capital

TFI

Ultimo FIZ NFS

2009-01-

31

-2,8%

1,5%

8,7%

14,9%

27,3%

Copernicus Capital

TFI

VPF I NSFIZ

2009-01-

31

-1,9%

2,0%

20,3%

33,9%

Copernicus Capital

TFI

VPF III NSFIZ

2009-01-

31

9,1%

26,3%

-31,4% -70,7%

Czynniki mogące wpłynąć na dalszy

rozwój sekurytyzacji

•

Prawdopodobne

zwiększenie

wykorzystania

kart

kredytowych

i

obniżenie wskaźnika wypłacalności w

„grace period” (przed spłatą odsetek).

•

Opóźnienia w spłatach kredytów

hipotecznych oraz kredytów udzielonych

przedsiębiorstwom.

•

Stosunkowo dobre wyniki funduszy

sekurytyzacyjnych realizujących funkcję

SPV.

•

Lobbing

przedsiębiorstw

windykacyjnych na rzecz stosowania

sekurytyzacji.

Czynniki mogące wpłynąć na dalszy

rozwój sekurytyzacji c. d.

•

Pogorszenie nastrojów na rynku

międzybankowym.

•

Potrzeba większej płynności kapitałowej

banków

i poprawa wskaźników finansowych

banków.

•

Gotowość niektórych przedsiębiorstw

windykacyjnych

do

sekurytyzacji

wierzytelności regularnych.

•

Wzrastające zadłużenie przedsiębiorstw

(w

tym

z tytułu opcji walutowych).

Bariery rozwoju sekurytyzacji

•

Brak

odpowiednich

regulacji

prawnych.

•

Różnice interpretacyjne przepisów

prawa przez ograny podatkowe.

•

Zwiększony

brak

zaufania

do

złożonych typów transakcji (w tym

transakcji sekurytyzacyjnych).

•

Koszty przeprowadzenia transakcji

(prawne, emisyjne, itp.).

•

Brak wiedzy oraz obawy przed

przeprowadzeniem transakcji (np. w

jednostki samorządu terytorialnego).

Wnioski wynikające z raportów

Opublikowany w 2002 roku przez Fitch Ratings

specjalny raport poświęcony sekurytyzacji w Polsce

podkreśla,

iż

sekurytyzacja

w Polsce znajduje się w początkowej fazie rozwoju.

Główną barierą tego rozwoju uznano brak

odpowiednich

przepisów

prawa

regulujących

proces sekurytyzacji oraz ryzyko związane

z różnicami kursowymi w przypadku wierzytelności

sekurytyzowanych w walutach obcych. Największe

szanse rozwoju sekurytyzacji wiązano z sektorem

bankowym.

Źródło: Por. FitchRatings, Securitisation in Poland, Poland special Report, Copyright

by Fitch, Inc. and Fitch Ratings, Ltd. New York 2002, s. 6, 9.

Wnioski końcowe

•

Sekurytyzacja

w

Polsce

była

przeprowadzana

przez

różne

podmioty działające w różnych

sektorach.

•

Zdecydowana większość transakcji

została przeprowadzona w całości.

•

Głównym celem przeprowadzanych

transakcji sekurytyzacyjnych była

poprawa płynności i zmniejszenie

obciążeń kapitałowych.

Wnioski końcowe c. d.

•

Przewaga zalet sekurytyzacji nad

jej wadami.

•

Potrzeby

podmiotów

gospodarczych

zmuszają

do

poszukiwania nowych sposobów

finansowania.

•

Coraz większe doświadczenie

podmiotów

przeprowadzających

sekurytyzację.

Wnioski końcowe c. d.

•

Faworyzowanie

funduszy

sekurytyzacyjnych pełniących funkcję

SPV.

•

Wysoka

jakość

oceny

sekurytyzowanych wierzytelności.

•

Zwiększająca

się

wartość

wierzytelności

przeterminowanych

może

stanowić

przedmiot

sekurytyzacji.

•

Konieczność przejrzystości tego typu

transakcji

w

celu

zwiększenia

zaufania inwestorów.

Dziękuję za uwagę

Sekurytyzacja wierzytelności w Polsce –

implikacje na przyszłość

dr Dawid Dawidowicz

Typy aktywów bazowych będących

zabezpieczeniem ABS w Europie

w drugim kwartale 2005 roku

5%

2%

0%

19%

41%

34%

Kredyty samochodowe

Pożyczki konsumenckie

CDO

Karty kredytowe

Należności

Inne

Źródło: ESF Securitisation Data Report, Summer 2005,

www.europeansecuritisation.com.

Typy aktywów bazowych będących

zabezpieczeniem MBS w Europie w drugim

kwartale 2005 roku

75%

22%

3%

RMBS

CMBS Mieszane

Źródło: ESF Securitisation Data Report, Summer 2005,

www.europeansecuritisation.com.

Wartość sekurytyzacyjnych papierów

wartościowych w Europie w latach 1997 –

2005 (w mld euro)

0

50

100

150

200

250

1997

1998

1999

2000

2001

2002

2003

2004

2005*

46,9

36,5

73,2

78,2

153,6

157,7

217,2

243,6

148,7

Źródło: Opracowanie własne na podstawie: ESF Securitisation Data Report, Summer 2005,

www.europeansecuritisation.com.

* - pierwsza połowa 2005 roku

Wartość sekurytyzacyjnych papierów

wartościowych w Europie w latach 2000 –

2008 (w mld euro)

Źródło: Opracowanie własne na podstawie: ESF Securitisation Data Report, Q4 2008,

www.europeansecuritisation.com.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

Wyszukiwarka

Podobne podstrony:

Informacja o sekurytyzacji, STUDIA, studia materiały, MATERIAŁY DODATKOWE, dodatkowe INNE

Sekurytyzacja-Sroczyńska-Baron - Wykłady 2013, UE KATOWICE, Sekurytyzacja aktywów

07 Sekurytyzacja wierzytelnosci Nieznany (2)

08 05 sekurytyzacja Raiffeisen Bank

Działalność banków inwestycyjnych w procesie sekurytyzacji

Sekurytyzacja Wykłady

Sroczyńska-Baron-Wykłady-20131, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 6, Sekurytyzacja aktywów -

Przykład - Kredyty samochodowe, UE ROND - UE KATOWICE, Rok 3 2012-2013, semestr 6, Sekurytyzacja akt

Sekurytyzacja Jagiełło

sekurytyzacja Dominet Bank SA03

sekurytyzacja

sekurytyzacja

Działalność banków inwestycyjnych w procesie sekurytyzacji, Studia UE Katowice FiR, I stopień, semes

Sekurytyzacja

BOŚ sekurytyzacja

Sekurytyzacja aktywów w spółce aaa s

więcej podobnych podstron