PODATKI POŚREDNIE

PODATKI POŚREDNIE

VAT

VAT

VAT w UE

VAT w UE

Podstawowe wspólnotowe akty prawne dotyczące VAT-u

Podstawowe wspólnotowe akty prawne dotyczące VAT-u

1. Pierwsza Dyrektywa Rady (67/227/EEC) z 11 kwietnia

1. Pierwsza Dyrektywa Rady (67/227/EEC) z 11 kwietnia

1967 r. w sprawie harmonizacji przepisów państw

1967 r. w sprawie harmonizacji przepisów państw

członkowskich dotyczących podatków obrotowych

członkowskich dotyczących podatków obrotowych

2 Szósta Dyrektywa Rady (77/388/EWG) z 17 maja 1977 r. w

2 Szósta Dyrektywa Rady (77/388/EWG) z 17 maja 1977 r. w

sprawie harmonizacji ustawodawstw państw członkowskich

sprawie harmonizacji ustawodawstw państw członkowskich

w odniesieniu do podatków obrotowych – wspólny system

w odniesieniu do podatków obrotowych – wspólny system

podatku od wartości dodanej: ujednolicona podstawa

podatku od wartości dodanej: ujednolicona podstawa

wymiaru podatku (Dz. Urz. L 145, 13.06.1977),

wymiaru podatku (Dz. Urz. L 145, 13.06.1977),

wielokrotnie zmieniana (ponad dwudziestokrotnie)

wielokrotnie zmieniana (ponad dwudziestokrotnie)

3 Ósma Dyrektywa Rady 79/1072/EWG z 6 grudnia 1979 r. w

3 Ósma Dyrektywa Rady 79/1072/EWG z 6 grudnia 1979 r. w

sprawie harmonizacji przepisów państw członkowskich

sprawie harmonizacji przepisów państw członkowskich

dotyczących podatków obrotowych – postanowienia

dotyczących podatków obrotowych – postanowienia

dotyczące zwrotu podatku od wartości dodanej podatnikom

dotyczące zwrotu podatku od wartości dodanej podatnikom

niezarejestrowanym na terytorium tego państwa (Dz. Urz.

niezarejestrowanym na terytorium tego państwa (Dz. Urz.

L 331, 27.12.1979)

L 331, 27.12.1979)

4 Trzynasta Dyrektywa Rady 86/560/EWG z 17

4 Trzynasta Dyrektywa Rady 86/560/EWG z 17

listopada 1986 r. w sprawie harmonizacji przepisów

listopada 1986 r. w sprawie harmonizacji przepisów

państw

członkowskich

dotyczących

podatków

państw

członkowskich

dotyczących

podatków

obrotowych – postanowienia dotyczące zwrotu

obrotowych – postanowienia dotyczące zwrotu

podatku

od

wartości

dodanej

podatnikom

podatku

od

wartości

dodanej

podatnikom

niezarejestrowanym na terytorium Wspólnoty(Dz.

niezarejestrowanym na terytorium Wspólnoty(Dz.

Urz. L 326, 21.11.1986)

Urz. L 326, 21.11.1986)

5. Dyrektywa 112/WE/Rady z dnia 28.11.2006r. w

5. Dyrektywa 112/WE/Rady z dnia 28.11.2006r. w

sprawie wspólnego systemu podatku od wartości

sprawie wspólnego systemu podatku od wartości

dodanej

dodanej

Szósta Dyrektywa Rady

Szósta Dyrektywa Rady

Podstawowe założenia i cele Szóstej Dyrektywy:

Podstawowe założenia i cele Szóstej Dyrektywy:

1.

1.

zapewnienie aby system podatków obrotowych nie

zapewnienie aby system podatków obrotowych nie

był dyskryminujący ze względu na pochodzenie

był dyskryminujący ze względu na pochodzenie

towarów i usług (wymóg niezbędny dla realizacji

towarów i usług (wymóg niezbędny dla realizacji

idei wspólnego rynku)

idei wspólnego rynku)

2.

2.

zdefiniowanie terminu podatnik (art. 4 Dyrektywy)

zdefiniowanie terminu podatnik (art. 4 Dyrektywy)

co pozwoli na uzyskanie większej neutralności

co pozwoli na uzyskanie większej neutralności

podatku i umożliwi Państwom członkowskim

podatku i umożliwi Państwom członkowskim

rozciągnięcie podatku na osoby okazjonalnie

rozciągnięcie podatku na osoby okazjonalnie

dokonujące określonych transakcji

dokonujące określonych transakcji

3.

3.

zdefiniowanie terminu transakcja podlegająca

zdefiniowanie terminu transakcja podlegająca

opodatkowaniu (tytuł V Dyrektywy)

opodatkowaniu (tytuł V Dyrektywy)

Szósta Dyrektywa Rady

Szósta Dyrektywa Rady

4. sprecyzowanie zasad ustalania miejsca dokonania

4. sprecyzowanie zasad ustalania miejsca dokonania

transakcji

podlegającej

opodatkowaniu

–(tytuł

VI

transakcji

podlegającej

opodatkowaniu

–(tytuł

VI

Dyrektywy) określenie miejsca dostawy towarów i miejsca

Dyrektywy) określenie miejsca dostawy towarów i miejsca

świadczenia usług ściśle wiąże się z powstaniem bądź nie

świadczenia usług ściśle wiąże się z powstaniem bądź nie

obowiązku podatkowego w danym Państwie członkowskim

obowiązku podatkowego w danym Państwie członkowskim

5. zdefiniowanie pojęcia zdarzenie podatkowe (art. 10

5. zdefiniowanie pojęcia zdarzenie podatkowe (art. 10

Dyrektywy)

Dyrektywy)

6. określenie podstawy opodatkowania (art. 11)

6. określenie podstawy opodatkowania (art. 11)

7. sprecyzowanie zasad ustalania stawek podatkowych

7. sprecyzowanie zasad ustalania stawek podatkowych

przez poszczególne Państwa członkowskie (art. 12)

przez poszczególne Państwa członkowskie (art. 12)

8. ustalenie wspólnego wykazu zwolnień od podatku

8. ustalenie wspólnego wykazu zwolnień od podatku

(art.13-17)

(art.13-17)

9. wprowadzenie jednolitych zasad dokonywania odliczeń

9. wprowadzenie jednolitych zasad dokonywania odliczeń

od podatku (art.18-20)

od podatku (art.18-20)

Szósta Dyrektywa Rady

Szósta Dyrektywa Rady

10. określenie osób obowiązanych do zapłaty podatku

10. określenie osób obowiązanych do zapłaty podatku

oraz obowiązków podatników (dotyczących np.

oraz obowiązków podatników (dotyczących np.

wystawiania faktur, składania deklaracji)

wystawiania faktur, składania deklaracji)

11.

wprowadzenie

szczególnych

regulacji

w

11.

wprowadzenie

szczególnych

regulacji

w

odniesieniu do tzw. małych podatników oraz rolników

odniesieniu do tzw. małych podatników oraz rolników

ZASADY PODATKU OD WARTOŚCI DODANEJ

ZASADY PODATKU OD WARTOŚCI DODANEJ

1 neutralność dla biznesu

1 neutralność dla biznesu

2. opodatkowania konsumpcji

2. opodatkowania konsumpcji

3. powszechności opodatkowania

3. powszechności opodatkowania

4. unikania podwójnego opodatkowania oraz braku

4. unikania podwójnego opodatkowania oraz braku

opodatkowania

opodatkowania

5 unikania zakłócenia warunków konkurencji

5 unikania zakłócenia warunków konkurencji

Zasada neutralności dla biznesu

Zasada neutralności dla biznesu

Oznacza ona, iż podatnik niebędący ostatecznym

Oznacza ona, iż podatnik niebędący ostatecznym

konsumentem towaru lub usługi nie jest obciążany

konsumentem towaru lub usługi nie jest obciążany

kosztem podatku.

kosztem podatku.

Realizacja tej zasady następuje poprzez konstrukcję

Realizacja tej zasady następuje poprzez konstrukcję

podatku naliczonego, który zapłacony przy nabyciu

podatku naliczonego, który zapłacony przy nabyciu

towarów i usług (na wcześniejszym etapie obrotu)

towarów i usług (na wcześniejszym etapie obrotu)

podlega odliczeniu od podatku należnego od dostawy

podlega odliczeniu od podatku należnego od dostawy

towarów lub świadczenia usług (na następnym etapie

towarów lub świadczenia usług (na następnym etapie

obrotu) .

obrotu) .

Wszelkie ograniczenia prawa do odliczenia podatku

Wszelkie ograniczenia prawa do odliczenia podatku

naliczonego

oznaczają

ograniczenie

zasady

naliczonego

oznaczają

ograniczenie

zasady

neutralności podatku i mogą wynikać tylko z ustawy.

neutralności podatku i mogą wynikać tylko z ustawy.

Zasada opodatkowania konsumpcji

Zasada opodatkowania konsumpcji

ostateczny ciężar ekonomiczny podatku ponosi

ostateczny ciężar ekonomiczny podatku ponosi

konsument, tj. ostatni uczestnik łańcucha transakcji –

konsument, tj. ostatni uczestnik łańcucha transakcji –

najczęściej osoba fizyczna. Wprawdzie sam zapłacony

najczęściej osoba fizyczna. Wprawdzie sam zapłacony

przez konsumenta w cenie towaru podatek jest

przez konsumenta w cenie towaru podatek jest

odprowadzany do fiskusa przez podatnika VAT, ale

odprowadzany do fiskusa przez podatnika VAT, ale

de

de

facto

facto

płaci za to właśnie konsument.

płaci za to właśnie konsument.

Zasada powszechności opodatkowania

Zasada powszechności opodatkowania

W myśl tej zasady opodatkowaniu podlega każdy etap

W myśl tej zasady opodatkowaniu podlega każdy etap

obrotu, a jakiekolwiek ograniczenia (zwolnienia

obrotu, a jakiekolwiek ograniczenia (zwolnienia

przedmiotowe

i

podmiotowe)

muszą

wynikać

przedmiotowe

i

podmiotowe)

muszą

wynikać

bezpośrednio z ustawy.

bezpośrednio z ustawy.

Zasada unikania podwójnego opodatkowania oraz braku

Zasada unikania podwójnego opodatkowania oraz braku

opodatkowania

opodatkowania

Zasada skutkuje tym, iż w ustawach państw

Zasada skutkuje tym, iż w ustawach państw

członkowskich oraz w VI Dyrektywie wprowadzone

członkowskich oraz w VI Dyrektywie wprowadzone

zostały instrumenty mające na celu z jednej strony

zostały instrumenty mające na celu z jednej strony

uniknięcie podwójnego opodatkowania tej samej

uniknięcie podwójnego opodatkowania tej samej

transakcji (dostawy towarów lub świadczenia usług)

transakcji (dostawy towarów lub świadczenia usług)

w różnych państwach członkowskich z drugiej zaś na

w różnych państwach członkowskich z drugiej zaś na

zapobieżeniu uchylaniu się od opodatkowania.

zapobieżeniu uchylaniu się od opodatkowania.

Przykładem takich instrumentów mogą być zasady

Przykładem takich instrumentów mogą być zasady

ustalania miejsca świadczenia.

ustalania miejsca świadczenia.

Zasada unikania zakłóceń warunków konkurencji

Zasada unikania zakłóceń warunków konkurencji

Zasada ta ma na celu zapewnienie wszystkim

Zasada ta ma na celu zapewnienie wszystkim

podatnikom działającym na rynku tych samych zasad

podatnikom działającym na rynku tych samych zasad

opodatkowania.

opodatkowania.

Oznacza to m.in., iż opodatkowaniu podlegają także

Oznacza to m.in., iż opodatkowaniu podlegają także

czynności

dokonane

bez

zachowania

prawem

czynności

dokonane

bez

zachowania

prawem

przewidzianych form bowiem nieopodatkowanie

przewidzianych form bowiem nieopodatkowanie

takich

czynności

powodowałoby,

iż

obciążeni

takich

czynności

powodowałoby,

iż

obciążeni

podatkiem byliby podatnicy wykonujący czynności

podatkiem byliby podatnicy wykonujący czynności

zgodnie z prawem zaś ci którzy nie zachowali

zgodnie z prawem zaś ci którzy nie zachowali

prawnych wymogów korzystaliby ze swego rodzaju

prawnych wymogów korzystaliby ze swego rodzaju

premii.

premii.

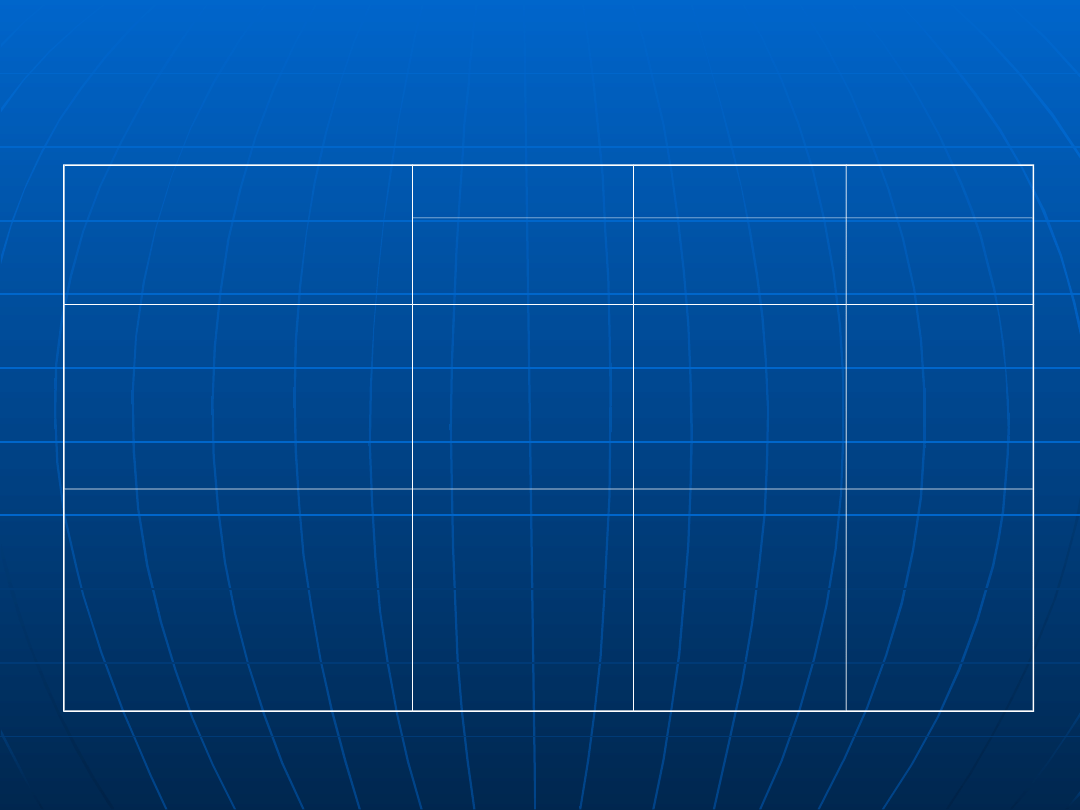

SCHEMAT WYMIARU I POBORU PODATKU OD

SCHEMAT WYMIARU I POBORU PODATKU OD

WARTOŚCI DODANEJ

WARTOŚCI DODANEJ

FAZA OBROTU

FAZA OBROTU

PODATEK

PODATEK

PODATEK

PODATEK

PODATEK

PODATEK

OD PORZEDNICH

OD PORZEDNICH

FAZ OBROTU

FAZ OBROTU

PRZYPADAJĄCY

PRZYPADAJĄCY

NA DANĄ FAZĘ

NA DANĄ FAZĘ

WLICZONY DO

WLICZONY DO

CENY

CENY

SPRZEDAŻY

SPRZEDAŻY

I PROCES WYDOBYWCZY

I PROCES WYDOBYWCZY

WARTOŚĆ DODANA 200

WARTOŚĆ DODANA 200

10 % PODATEK 20

10 % PODATEK 20

CENA SPRZEDAŻY 200

CENA SPRZEDAŻY 200

20

20

20

20

II PROCES PRZETWÓRCZY

II PROCES PRZETWÓRCZY

WARTOŚĆ I FAZY 200

WARTOŚĆ I FAZY 200

WARTOŚĆ DODANA 100

WARTOŚĆ DODANA 100

SUMA OBROTU 300

SUMA OBROTU 300

10% PODATEK 30

10% PODATEK 30

CENA SPRZEDAŻY 330

CENA SPRZEDAŻY 330

20

20

10

10

30

30

SCHEMAT WYMIARU I POBORU PODATKU OD

SCHEMAT WYMIARU I POBORU PODATKU OD

WARTOŚCI DODANEJ

WARTOŚCI DODANEJ

FAZA OBROTU

FAZA OBROTU

PODATEK

PODATEK

PODATEK

PODATEK

PODATEK

PODATEK

OD

OD

PORZEDNICH

PORZEDNICH

FAZ OBROTU

FAZ OBROTU

PRZYPADAJĄY

PRZYPADAJĄY

NA DANĄ FAZĘ

NA DANĄ FAZĘ

WLICZONY DO

WLICZONY DO

CENY

CENY

SPRZEDAŻY

SPRZEDAŻY

III HANDEL HURTOWY

III HANDEL HURTOWY

WARTOŚĆ II FAZY 300

WARTOŚĆ II FAZY 300

WARTOŚĆ DODANA 50

WARTOŚĆ DODANA 50

SUMA OBROTU 350

SUMA OBROTU 350

10% PODATEK 5

10% PODATEK 5

CENA SPRZEDAŻY 350 I 35 -385

CENA SPRZEDAŻY 350 I 35 -385

30

30

5

5

35

35

IV HANDEL DETALICZNY

IV HANDEL DETALICZNY

WARTOŚĆ III FAZY 350

WARTOŚĆ III FAZY 350

WARTOŚĆ DODANA 100

WARTOŚĆ DODANA 100

SUMA OBROTU 450

SUMA OBROTU 450

10% PODATEK 10

10% PODATEK 10

CENA SPRZEDAŻY 450 I 45 -495

CENA SPRZEDAŻY 450 I 45 -495

35

35

10

10

45

45

KONSUMENT

KONSUMENT

CENA ZAKUPU 495

CENA ZAKUPU 495

W TYM PODATEK 45

W TYM PODATEK 45

ŹRÓDŁA PODATKU O TOWARÓW I USŁUG

ŹRÓDŁA PODATKU O TOWARÓW I USŁUG

1 ustawa

z dnia 2004.03.11 o podatku od towarów i

usług Dz.U.04.54.535

2 rozp.

2004.04.27 Wykonanie niektórych przepisów

ustawy o podatku od towarów i usług

3. ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia

25 maja 2005 r.w sprawie zwrotu podatku niektórym

podatnikom, zaliczkowego zwrotu podatku,

wystawiania faktur, sposobu ich przechowywania oraz

listy towarów i usług, do których nie mają zastosowania

zwolnienia od podatku od towarów i usług

Konstrukcja budowy zakresu podmiotowego

Konstrukcja budowy zakresu podmiotowego

Zgodnie z teorią prawa podatkowego, podatnikiem

Zgodnie z teorią prawa podatkowego, podatnikiem

VAT jest ten, kto spełnia następujące warunki

VAT jest ten, kto spełnia następujące warunki

1) w sposób częstotliwy prowadzi sprzedaż towarów

1) w sposób częstotliwy prowadzi sprzedaż towarów

lub usług w ramach stale wykonywanej działalności -

lub usług w ramach stale wykonywanej działalności -

zatem

pojedyncze

transakcje

nie

podlegają

zatem

pojedyncze

transakcje

nie

podlegają

opodatkowaniu VAT;

opodatkowaniu VAT;

2) przedmiot dokonywanego świadczenia musi mieć

2) przedmiot dokonywanego świadczenia musi mieć

pewną wartość - zatem transakcje o bardzo niskiej

pewną wartość - zatem transakcje o bardzo niskiej

wartości (nawet powtarzane) nie powinny być tutaj

wartości (nawet powtarzane) nie powinny być tutaj

brane pod uwagę;

brane pod uwagę;

3) przeprowadzona transakcja powinna przynieść

3) przeprowadzona transakcja powinna przynieść

określoną korzyść finansową (zysk);

określoną korzyść finansową (zysk);

Konstrukcja budowy zakresu podmiotowego

Konstrukcja budowy zakresu podmiotowego

4) potencjalny podatnik VAT musi samodzielnie

4) potencjalny podatnik VAT musi samodzielnie

wykonywać czynności opodatkowane VAT, aktywnie

wykonywać czynności opodatkowane VAT, aktywnie

uczestniczyć i kontrolować zachodzące transakcje

uczestniczyć i kontrolować zachodzące transakcje

(wyjątkiem od tej zasady są szeroko rozumiane

(wyjątkiem od tej zasady są szeroko rozumiane

umowy pośrednictwa);

umowy pośrednictwa);

5) wykonywana działalność powinna mieścić się w

5) wykonywana działalność powinna mieścić się w

ramach prowadzonego przedsiębiorstwa;

ramach prowadzonego przedsiębiorstwa;

6) osoba dokonująca wspomnianych czynności

6) osoba dokonująca wspomnianych czynności

powinna być właścicielem lub najemcą swojej siedziby

powinna być właścicielem lub najemcą swojej siedziby

(miejsca prowadzenia działalności) oraz znajdującego

(miejsca prowadzenia działalności) oraz znajdującego

się w niej sprzętu;

się w niej sprzętu;

Konstrukcja budowy zakresu podmiotowego

Konstrukcja budowy zakresu podmiotowego

7) dokumenty księgowe i ewidencja sprzedaży powinny

7) dokumenty księgowe i ewidencja sprzedaży powinny

być przechowywane i posegregowane ze względu na

być przechowywane i posegregowane ze względu na

prowadzoną działalność;

prowadzoną działalność;

8) potencjalny podatnik:

8) potencjalny podatnik:

- umieszcza swoje nazwisko i nazwisko odbiorcy danego

- umieszcza swoje nazwisko i nazwisko odbiorcy danego

świadczenia na wystawianych fakturach;

świadczenia na wystawianych fakturach;

- odpowiada zgodnie z obowiązującym prawem za

- odpowiada zgodnie z obowiązującym prawem za

prowadzoną działalność;

prowadzoną działalność;

- jest posiadaczem konta bankowego;

- jest posiadaczem konta bankowego;

- reguluje wszystkie ciążące na nim należności podatkowe

- reguluje wszystkie ciążące na nim należności podatkowe

i quasi-podatkowe (np. składki na ubezpieczenie

i quasi-podatkowe (np. składki na ubezpieczenie

społeczne);

społeczne);

- jest zarejestrowany dla celów podatkowych, tzn. posiada

- jest zarejestrowany dla celów podatkowych, tzn. posiada

własny, niepowtarzalny numer identyfikacji podatkowej.

własny, niepowtarzalny numer identyfikacji podatkowej.

ZAKRES PODMIOTOWY

ZAKRES PODMIOTOWY

Podatnicy wykonujący działalność gospodarczą

Podatnicy wykonujący działalność gospodarczą

podatnikami - co do zasady - są:

podatnikami - co do zasady - są:

a) osoby prawne,

a) osoby prawne,

b) jednostki organizacyjne niemające osobowości

b) jednostki organizacyjne niemające osobowości

prawnej oraz

prawnej oraz

c)

osoby

fizyczne-

wykonujące

samodzielnie

c)

osoby

fizyczne-

wykonujące

samodzielnie

działalność gospodarczą, bez względu na cel czy też

działalność gospodarczą, bez względu na cel czy też

rezultaty takiej działalności.

rezultaty takiej działalności.

ZAKRES PODMIOTOWY

ZAKRES PODMIOTOWY

Podatnicy wykonujący działalność gospodarczą

Podatnicy wykonujący działalność gospodarczą

Działalność gospodarcza obejmuje:

wszelką działalność producentów, handlowców lub

innych usługodawców,

działalność podmiotów pozyskujących zasoby

naturalne,

działalność rolników,

działalność osób wykonujących wolne zawody, także

wówczas gdy czynność została wykonana jednorazowo,

w

okolicznościach

wskazujących

na

zamiar

wykonywania czynności w sposób częstotliwy,

czynności polegające na wykorzystywaniu towarów lub

dóbr niematerialnych w sposób ciągły dla celów

zarobkowych.

ZAKRES PODMIOTOWY

ZAKRES PODMIOTOWY

Podatnicy wykonujący działalność gospodarczą

Podatnicy wykonujący działalność gospodarczą

Za wykonywaną samodzielnie działalność gospodarczą nie

uznaje się czynności:

1) ze stosunku służbowego, stosunku pracy, pracy

nakładczej oraz spółdzielczego stosunku pracy o których

mowa w ustawie z dnia 26 lipca 1991 r. o podatku

dochodowym od osób fizycznych

2) ze stosunku zlecenia, umowy o dzieło, z osobiście

wykonywanej

działalności

artystycznej,

literackiej,

naukowej

, jeżeli z tytułu wykonania tych czynności osoby

te są związane ze zlecającym wykonanie tych czynności

prawnymi więzami tworzącymi stosunek prawny pomiędzy

zlecającym wykonanie czynności i wykonującym zlecane

czynności co do warunków wykonywania tych czynności,

wynagrodzenia i odpowiedzialności zlecającego wykonanie

tych

czynności

wobec

osób

trzecich

ZAKRES PODMIOTWY

ZAKRES PODMIOTWY

Gospodarstwo rolne, leśne lub rybackie

Gospodarstwo rolne, leśne lub rybackie

w przypadku osób fizycznych prowadzących wyłącznie

w przypadku osób fizycznych prowadzących wyłącznie

gospodarstwo rolne, leśne lub rybackie za podatnika

gospodarstwo rolne, leśne lub rybackie za podatnika

uważa się osobę, która złoży zgłoszenie rejestracyjne.

uważa się osobę, która złoży zgłoszenie rejestracyjne.

ZAKRES PODMIOTOWY

ZAKRES PODMIOTOWY

wewnątrzwspólnotowa dostawa nowych środków

wewnątrzwspólnotowa dostawa nowych środków

transportu

transportu

Podatnikami są również osoby prawne, jednostki

Podatnikami są również osoby prawne, jednostki

organizacyjne niemające osobowości prawnej oraz

organizacyjne niemające osobowości prawnej oraz

osoby

fizyczne,

niebędące

podatnikami,jeżeli

osoby

fizyczne,

niebędące

podatnikami,jeżeli

dokonują wewnątrzwspólnotowej dostawy nowych

dokonują wewnątrzwspólnotowej dostawy nowych

środków transportu, w przypadku gdy okoliczności

środków transportu, w przypadku gdy okoliczności

nie wskazują na zamiar wykonywania tej czynności w

nie wskazują na zamiar wykonywania tej czynności w

sposób częstotliwy.

sposób częstotliwy.

ZAKRES PODMIOTOWY

ZAKRES PODMIOTOWY

wewnątrzwspólnotowa dostawa nowych środków

wewnątrzwspólnotowa dostawa nowych środków

transportu

transportu

Pojęcie "nowe środki transportu„ oznacza

a) pojazdy lądowe, które nie przejechały więcej niż 6000

kilometrów lub od momentu dopuszczenia ich do użytku

nie upłynęło więcej niż sześć miesięcy;

b) pojazdy wodne, o długości większej niż 7,5 metrów,

które nie były używane więcej niż 100 godzin roboczych

na wodzie lub od momentu ich dopuszczenia do użytku

nie upłynęło więcej niż trzy miesiące

c) statki powietrzne,, o maksymalnej masie startowej

większej niż 1550 kilogramów, które nie były używane

dłużej niż 40 godzin roboczych lub od momentu ich

dopuszczenia do użytku nie upłynęło więcej niż trzy

miesiące,

ZAKRES PODMIOTOWY

ZAKRES PODMIOTOWY

Importerzy

Importerzy

Podatnikami są również osoby prawne, jednostki

Podatnikami są również osoby prawne, jednostki

organizacyjne niemające osobowości prawnej oraz

organizacyjne niemające osobowości prawnej oraz

osoby fizyczne:

osoby fizyczne:

na których ciąży obowiązek uiszczenia cła, również w

na których ciąży obowiązek uiszczenia cła, również w

przypadku, gdy na podstawie przepisów celnych

przypadku, gdy na podstawie przepisów celnych

importowany towar jest zwolniony od cła albo cło na

importowany towar jest zwolniony od cła albo cło na

towar zostało zawieszone, w części lub w całości, albo

towar zostało zawieszone, w części lub w całości, albo

zastosowano preferencyjną, obniżoną lub zerową

zastosowano preferencyjną, obniżoną lub zerową

stawkę celną;

stawkę celną;

ZAKRES PODMIOTOWY

ZAKRES PODMIOTOWY

Pozostali podatnicy

Pozostali podatnicy

1. osoby prawne, jednostki organizacyjne niemające

osobowości prawnej oraz osoby fizyczne dokonujące

wewnątrzwspólnotowego nabycia towarów;

2.osoby

prawne,

jednostki

organizacyjne

niemające

osobowości

prawnej

oraz

osoby

fizyczne

będące

usługobiorcami usług świadczonych przez podatników

posiadających siedzibę lub miejsce zamieszkania albo

pobytu poza terytorium kraju;

3. osoby prawne, jednostki organizacyjne niemające

osobowości prawnej oraz osoby fizyczne nabywające

towary, jeżeli dokonującym ich dostawy na terytorium kraju

jest podatnik nieposiadający siedziby, stałego miejsca

prowadzenia działalności lub stałego miejsca zamieszkania

na terytorium kraju, z zastrzeżeniem art. 135-138;

ZAKRES PODMIOTOWY

ZAKRES PODMIOTOWY

Przedstawiciel podatkowy

Przedstawiciel podatkowy

Ustawodawca

wprowadził

odrębne

regulacje

Ustawodawca

wprowadził

odrębne

regulacje

dotyczące podatników nieposiadających siedziby,

dotyczące podatników nieposiadających siedziby,

stałego miejsca prowadzenia działalności lub miejsca

stałego miejsca prowadzenia działalności lub miejsca

zamieszkania w Polsce. W celu wywiązania się z

zamieszkania w Polsce. W celu wywiązania się z

ciążącego na nich obowiązku zarejestrowania się jako

ciążącego na nich obowiązku zarejestrowania się jako

czynni podatnicy VAT, obowiązani są do ustanowienia

czynni podatnicy VAT, obowiązani są do ustanowienia

przedstawiciela podatkowego.

przedstawiciela podatkowego.

ZAKRES PODMIOTOWY

ZAKRES PODMIOTOWY

Przedstawiciel podatkowy

Przedstawiciel podatkowy

Osoba prawna, jednostka organizacyjna niemająca osobowości

prawnej, osoba fizyczna może zostać ustanowiona jako

przedstawiciel podatkowy, jeżeli łącznie spełnia następujące

warunki:

1)

jest zarejestrowana jako podatnik VAT czynny;

2)

przez ostatnie 24 miesiące terminowo rozliczała podatek

od towarów i usług oraz inne podatki stanowiące dochód budżetu

państwa;

3)

przez ostatnie 24 miesiące - osoba fizyczna będąca

podatnikiem, a w przypadku podmiotów niebędących osobami

fizycznymi - osoba będąca wspólnikiem, członkiem władz

zarządzających,

głównym

księgowym

nie

podlegała

odpowiedzialności na podstawie ustawy z dnia 10 września 1999 r.

- Kodeks karny skarbowy (Dz. U. Nr 83, poz. 930, z późn. zm.2)) za

popełnienie przestępstwa skarbowego;

4)

jest

uprawniona

do

zawodowego

wykonywania

doradztwa podatkowego zgodnie z przepisami o doradztwie

podatkowym lub do usługowego prowadzenia ksiąg rachunkowych

zgodnie z przepisami o rachunkowości.

ZAKRES PODMIOTOWY

ZAKRES PODMIOTOWY

Przedstawiciel podatkowy

Przedstawiciel podatkowy

Przedstawiciela podatkowego ustanawia się w drodze

umowy w formie aktu notarialnego.

Umowa powinna zawierać w szczególności nazwę lub imię

i nazwisko podatnika, adres jego siedziby lub stałego

miejsca

prowadzenia

działalności

lub

miejsca

zamieszkania

za

granicą,

dane

identyfikacyjne

przedstawiciela podatkowego, w tym numer identyfikacji

podatkowej, nazwę lub imię i nazwisko, adres jego

siedziby lub w przypadku osób fizycznych adres miejsca

zamieszkania oraz adres, pod którym będzie prowadzona i

przechowywana dokumentacja i ewidencja podatnika dla

celów podatku od towarów i usług.

Odpis umowy należy złożyć do Naczelnika Drugiego

Urzędu Skarbowego Warszawa-Śródmieście.

ZAKRES PODMIOTOWY

mały podatnik

małym podatniku - rozumie się przez to podatnika podatku od

towarów i usług:

• a)

u którego wartość sprzedaży (wraz z kwotą podatku)

nie przekroczyła w poprzednim roku podatkowym wyrażonej

w złotych kwoty odpowiadającej równowartości 800.000 euro,

• b)

prowadzącego

przedsiębiorstwo

maklerskie,

zarządzającego

funduszami

powierniczymi,

będącego

agentem, zleceniobiorcą lub inną osobą świadczącą usługi o

podobnym charakterze, z wyjątkiem komisu - jeżeli kwota

prowizji lub innych postaci wynagrodzenia za wykonane

usługi (wraz z kwotą podatku) nie przekroczyła w poprzednim

roku podatkowym wyrażonej w złotych kwoty odpowiadającej

równowartości 30.000 euro

• - przy czym przeliczenia kwot wyrażonych w euro dokonuje

się według średniego kursu euro ogłaszanego przez

Narodowy Bank Polski na pierwszy dzień roboczy

października

poprzedniego

roku

podatkowego,

w

zaokrągleniu do 1.000 zł;

ZAKRES PODMIOTOWY

ZAKRES PODMIOTOWY

Wyłączenia

Wyłączenia

Nie uznaje się za podatnika organów władzy

Nie uznaje się za podatnika organów władzy

publicznej oraz urzędów obsługujących te organy w

publicznej oraz urzędów obsługujących te organy w

zakresie realizowanych zadań nałożonych odrębnymi

zakresie realizowanych zadań nałożonych odrębnymi

przepisami prawa, dla realizacji których zostały one

przepisami prawa, dla realizacji których zostały one

powołane, z wyłączeniem czynności wykonywanych

powołane, z wyłączeniem czynności wykonywanych

na podstawie zawartych umów cywilnoprawnych.

na podstawie zawartych umów cywilnoprawnych.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Opodatkowaniu podatkiem od towarów i usług,

podlegają:

1)

odpłatna dostawa towarów i odpłatne

świadczenie usług na terytorium kraju;

2)

eksport towarów;

3)

import towarów;

4)

wewnątrzwspólnotowe nabycie towarów za

wynagrodzeniem na terytorium kraju;

5)

wewnątrzwspólnotowa dostawa towarów.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatna dostawa towarów

Odpłatna dostawa towarów

Przez odpłatną dostawę towarów na terytorium kraju

rozumie się przeniesienie prawa do rozporządzania

towarami jak właściciel.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatna dostawa towarów

Odpłatna dostawa towarów

Odpłatną dostawą jest również:

- przeniesienie, z nakazu organu władzy publicznej lub

podmiotu działającego w imieniu takiego organu, prawa

własności towarów,

- wydanie towarów w oparciu o umowę leasingu,

- wydanie towarów między komitentem a komisantem,

- wydanie towarów przez komisanta na rzecz komitenta na

podstawie umowy komisu,

- ustanowienie spółdzielczego lokatorskiego prawa do lokalu

mieszkalnego, ustanowienie spółdzielczego własnościowego

prawa do lokalu, przekształcenie spółdzielczego lokatorskiego

prawa do lokalu mieszkalnego na spółdzielcze własnościowe

prawo

do

lokalu.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatna dostawa towarów

Odpłatna dostawa towarów

Przez odpłatną dostawę towarów rozumie się również

Przez odpłatną dostawę towarów rozumie się również

nieodpłatne przekazanie towarów o ile:

nieodpłatne przekazanie towarów o ile:

1. podatnik przekazuje towary do jego przedsiębiorstwa

1. podatnik przekazuje towary do jego przedsiębiorstwa

2. na cele inne niż związane z prowadzonym

2. na cele inne niż związane z prowadzonym

przedsiębiorstwem w szczególności

przedsiębiorstwem w szczególności

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatna dostawa towarów

Odpłatna dostawa towarów

1) przekazanie lub zużycie towarów na cele osobiste

1) przekazanie lub zużycie towarów na cele osobiste

podatnika lub jego pracowników, w tym byłych

podatnika lub jego pracowników, w tym byłych

pracowników,

wspólników,

udziałowców,

pracowników,

wspólników,

udziałowców,

akcjonariuszy, członków spółdzielni i ich domowników,

akcjonariuszy, członków spółdzielni i ich domowników,

członków organów stanowiących osób prawnych,

członków organów stanowiących osób prawnych,

członków

stowarzyszenia;

członków

stowarzyszenia;

2) wszelkie

inne

przekazanie

towarów

bez

2) wszelkie

inne

przekazanie

towarów

bez

wynagrodzenia,

w

szczególności

darowizny

wynagrodzenia,

w

szczególności

darowizny

- jeżeli podatnikowi przysługiwało prawo do obniżenia

- jeżeli podatnikowi przysługiwało prawo do obniżenia

kwoty

podatku

należnego

o

kwotę

podatku

kwoty

podatku

należnego

o

kwotę

podatku

naliczonego od tych czynności, w całości lub w części.

naliczonego od tych czynności, w całości lub w części.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatna dostawa towarów

Odpłatna dostawa towarów

Wyjątki

Wyjątki

Nie podlega podatkowi przekazywanie drukowanych

Nie podlega podatkowi przekazywanie drukowanych

materiałów reklamowych i informacyjnych, prezentów

materiałów reklamowych i informacyjnych, prezentów

o małej wartości i próbek.

o małej wartości i próbek.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatna dostawa towarów

Odpłatna dostawa towarów

prezenty o małej wartości, rozumie się przekazywane

prezenty o małej wartości, rozumie się przekazywane

przez

podatnika

jednej

osobie

towary:

przez

podatnika

jednej

osobie

towary:

1) o łącznej wartości nieprzekraczającej w roku

1) o łącznej wartości nieprzekraczającej w roku

podatkowym kwoty 100 Pln, jeżeli podatnik prowadzi

podatkowym kwoty 100 Pln, jeżeli podatnik prowadzi

ewidencję pozwalającą na ustalenie tożsamości tych

ewidencję pozwalającą na ustalenie tożsamości tych

osób;

osób;

2) których przekazania nie ujęto w ewidencji, jeżeli

2) których przekazania nie ujęto w ewidencji, jeżeli

jednostkowa cena nabycia lub jednostkowy koszt

jednostkowa cena nabycia lub jednostkowy koszt

wytworzenia przekazanego towaru nie przekracza 5

wytworzenia przekazanego towaru nie przekracza 5

zł.

zł.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatna dostawa towarów

Odpłatna dostawa towarów

Próbka

Próbka

Niewielka ilość towaru jak zachowuje skład i

Niewielka ilość towaru jak zachowuje skład i

właściwości.

właściwości.

Ilość lub wartość wręczonych próbek nie wykazuje na

Ilość lub wartość wręczonych próbek nie wykazuje na

działanie mające charakter handlowy.

działanie mające charakter handlowy.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatna dostawa towarów

Odpłatna dostawa towarów

Towarami są rzeczy ruchome, jak również wszelkie

postacie energii, budynki i budowle lub ich części,

będące

przedmiotem

czynności

podlegających

opodatkowaniu podatkiem od towarów i usług, które

są wymienione w klasyfikacjach wydanych na

podstawie przepisów o statystyce publicznej, a także

grunty;

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatna dostawa towarów

Odpłatna dostawa towarów

budynek jest to obiekt budowlany, stanowiący pomieszczenie

naziemne, wydzielone z przestrzeni za pomocą przegród

budowlanych (tj. ścian i przekryć), czyli obudowane

ścianami w zasadzie ze wszystkich stron, pokryte dachem,

podpiwniczone lub niepodpiwniczone, wraz z wbudowanymi

instalacjami wodociągowymi, kanalizacyjnymi, ogrzewczymi,

elektrycznymi, gazowymi itp

budowlą jest każdy odrębny obiekt budowlany, niebędący

budynkiem, np. bunkier, silos, chłodnia, ujęcie wody, zapora,

linia lub sieć energetyczna, rurociąg itp. W ramach budowli

wyróżnia się budowle kubaturowe i liniowe

Zgodnie z art. 45 i 46 Kodeksu cywilnego rzeczami

ruchomymi są ruchome przedmioty o charakterze

materialnym, zaś gruntami części powierzchni ziemskiej

stanowiące odrębny przedmiot własności.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatne świadczenie usług

Odpłatne świadczenie usług

Odpłatne świadczenie usług jest to

każde świadczenie na rzecz osoby fizycznej, osoby

prawnej lub jednostki organizacyjnej niemającej

osobowości prawnej, które nie stanowi dostawy

towarów. Jest to zgodne z przepisami prawa

europejskiego, zgodnie z którym przedmiotem

opodatkowania objęte jest również świadczenie usług

rozumiane

jako

wszelkie

transakcje

(obroty)

niebędące dostawami towarów.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatne świadczenie usług

Odpłatne świadczenie usług

Przez świadczenie usług rozumie się również

a) przeniesienie praw do wartości niematerialnych i

prawnych, bez względu na to, czy są one

przedmiotem dokumentu ustanawiającego tytuł

prawny;

b) zobowiązanie do powstrzymania się od dokonania

czynności lub do tolerowania czynności lub sytuacji;

c) świadczenie usług zgodnie z nakazem organu

władzy publicznej lub podmiotu działającego w jego

imieniu lub nakazem wynikającym z mocy prawa.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatne świadczenie usług

Odpłatne świadczenie usług

W rozumieniu Polskiej Klasyfikacji Wyrobów i Usług

(rozporządzenie Rady Ministrów z 18 marca 1997 r. w

sprawie Polskiej Klasyfikacji Wyrobów i Usług, Dz. U.

Nr 42, poz. 264 ze zm.) obowiązującej od 1 stycznia

2003 r. usługa to :

- wszelkie czynności świadczone na rzecz jednostek

gospodarczych prowadzących działalność o charakterze

produkcyjnym, nietworzące bezpośrednio nowych dóbr

materialnych, tzn. usługi dla celów produkcji,

- wszelkie czynności świadczone na rzecz jednostek

gospodarki narodowej oraz na rzecz ludności

przeznaczone dla celów konsumpcji indywidualnej,

zbiorowej i ogólnospołecznej.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatne świadczenie usług

Odpłatne świadczenie usług

Analizując PKWiU, można także stwierdzić, iż pojęcie "usługi" obejmuje:

a) czynności o charakterze naprawczym, remontowym i konserwacyjnym, z

wyłączeniem napraw gwarancyjnych wykonywanych przez producenta siłami

własnymi;

b) czynności będące współdziałaniem w procesie produkcji, ale nie- tworzące

bezpośrednio nowych dóbr, w tym zwłaszcza:

- roboty instalacyjne i montażowe na miejscu przeznaczenia wyrobu,

- współdziałanie w procesie produkcji, na zlecenie producenta,

- niektóre szczególne czynności usługowe, bezpośrednio lub pośrednio

związane ze sferą produkcji, jak: przerób odpadów promieniotwórczych,

złomowanie statków, dystrybucja energii elektrycznej itp.;

c) czynności z zakresu budownictwa, handlu, transportu i łączności;

d) czynności zaspokajające potrzeby fizyczne i psychiczne człowieka w zakresie

oświaty, ochrony zdrowia i opieki społecznej, kultury, wypoczynku i sportu;

e) czynności zaspokajające potrzeby porządkowo-organizacyjne społeczeństwa,

zwłaszcza w zakresie administracji publicznej, obrony narodowej i wymiaru

sprawiedliwości;

f)

pozostałe

czynności

usługowe

związane

z

różnego

rodzaju

przedsiębiorczością.

ZAKRES PRZEDMIOTOWY

ZAKRES PRZEDMIOTOWY

Odpłatne świadczenie usług

Odpłatne świadczenie usług

. Świadczeniem usług jest także nieodpłatne

. Świadczeniem usług jest także nieodpłatne

świadczenie, niebędące dostawą, na cele osobiste

świadczenie, niebędące dostawą, na cele osobiste

podatnika lub jego pracowników, oraz wszelkie inne

podatnika lub jego pracowników, oraz wszelkie inne

nieodpłatne świadczenie usług, pod warunkiem że nie

nieodpłatne świadczenie usług, pod warunkiem że nie

są one związane z prowadzonym przedsiębiorstwem,

są one związane z prowadzonym przedsiębiorstwem,

a podatnikowi przysługiwało prawo do obniżenia

a podatnikowi przysługiwało prawo do obniżenia

podatku należnego o podatek naliczony przy nabyciu

podatku należnego o podatek naliczony przy nabyciu

towarów i usług związanych z tymi usługami.

towarów i usług związanych z tymi usługami.

wewnątrzwspólnotowe nabycie towarów za

wynagrodzeniem na terytorium kraju

Wewnątrzwspólnotowe

nabycie

towarów za

Wewnątrzwspólnotowe

nabycie

towarów za

wynagrodzeniem

jest

to

nabycie

prawa

do

wynagrodzeniem

jest

to

nabycie

prawa

do

rozporządzania jak właściciel towarami, które w

rozporządzania jak właściciel towarami, które w

wyniku dokonanej dostawy są wysyłane lub

wyniku dokonanej dostawy są wysyłane lub

transportowane na terytorium innego państwa

transportowane na terytorium innego państwa

członkowskiego niż państwo wysyłki.

członkowskiego niż państwo wysyłki.

wewnątrzwspólnotowe nabycie towarów za

wynagrodzeniem na terytorium kraju

Zgodnie

z

art.

9

ust.

2

ustawy

z

wewnątrzwspólnotowe nabycie następuje gdy:

1) nabywcą jest:

• a)

podatnik podatku VAT lub podatnik

podatku od wartości dodanej, a nabywane towary

mają służyć czynnościom wykonywanym przez

niego jako podatnika,

• b)

osoba prawna niebędąca podatnikiem oraz

gdy

2) dokonującym dostawy jest:

a) podatnik podatku od wartości dodanej innego

państwa członkowskiego

wewnątrzwspólnotowa dostawa towarów

Wewnątrzwspólnotowa dostawa towarów to wywóz

towarów z terytorium kraju na terytorium innego

państwa

członkowskiego.

Ponadto

wewnątrzwspólnotową dostawą towarów jest również

przemieszczanie przez podatnika towarów należących

do jego przedsiębiorstwa z terytorium kraju na

terytorium innego państwa członkowskiego.

import towarów

import towarów - rozumie się przez to przywóz

towarów z terytorium państwa trzeciego na

terytorium kraju;

EKSPORT

EKSPORT

Eksport towarów – jest to potwierdzony

przez urząd celny wyjścia wywóz towarów z

terytorium kraju poza terytorium Wspólnoty jeżeli

wywóz dokonywany jest przez:

• a)

dostawcę lub w jego imieniu, lub

• b)

nabywcę

mającego

siedzibę

poza

terytorium kraju lub w jego imieniu;

Przedmiotem opodatkowania są również towary

Przedmiotem opodatkowania są również towary

własnej produkcji i towary, które po nabyciu nie były

własnej produkcji i towary, które po nabyciu nie były

przedmiotem dostawy towarów, w przypadku:

przedmiotem dostawy towarów, w przypadku:

- rozwiązania spółki cywilnej i handlowej niemającej

- rozwiązania spółki cywilnej i handlowej niemającej

osobowości prawnej,

osobowości prawnej,

- zaprzestania przez podatnika będącego osobą

- zaprzestania przez podatnika będącego osobą

fizyczną

wykonywania

czynności

podlegających

fizyczną

wykonywania

czynności

podlegających

opodatkowaniu, obowiązanego do zawiadomienia

opodatkowaniu, obowiązanego do zawiadomienia

właściwego organu o zaprzestaniu dokonywania

właściwego organu o zaprzestaniu dokonywania

działalności gospodarczej

działalności gospodarczej

Wyłączenia

Wyłączenia

Przepisów ustawy nie stosuje się do:

1)

transakcji zbycia przedsiębiorstwa lub

zakładu (oddziału) samodzielnie sporządzającego

bilans;

2)

czynności, które nie mogą być przedmiotem

prawnie skutecznej umowy;

3)

działalności w zakresie gier losowych,

zakładów wzajemnych, gier na automatach i gier na

automatach o niskich wygranych, podlegającej

opodatkowaniu podatkiem od gier na zasadach

określonych w odrębnej ustawie.

wsc7z2$op.pl

wsc7z2$op.pl

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

Wyszukiwarka

Podobne podstrony:

Zakres podmiotowy i przedmiotowy pomocy społecznej

107 Omów podmiotowy i przedmiotowy zakres statusu funkcjonariusza międzynarodowego w odniesieniu do

Struktura podmiotowa i przedmiotowa gospodarki

Podmiotowe i przedmiotowe badanie lekarskie w wykrywaniu nowotworów

Badanie podmiotowe i przedmiotowe w pediatri

Pytania z zakresu wykładów z przedmiotu

Jak przygotować bibliografię podmiotową i przedmiotową, Liceum, Matura

Dziecko jako podmiot i przedmiot działań pedagogicznych(1), teologia skrypty, NAUKI HUMANISTYCZNE, P

Zakres zainteresowań i przedmiot badań logopedii, logopedia, LOGOPEDIA

PODMIOTY I PRZEDMIOTY STOSUNKO W CYWILNOPRAWNYCH Popiołek

Badanie podmiotowe i przedmiotowe dzieci

Zakres tematyczny przedmiotu, Geologia

Badanie podmiotowe i przedmiotowe dzieci

(Zakres materiału z przedmiotu statystyka)

Rzetelność?dania podmiotowego i przedmiotowego w praktyce masażysty i fizjoterapeuty

Polityczna podmiotowość i przedmiotowość

(Zakres materiału z przedmiotu statystyka)id 1484

badanie podmiotowe i przedmiotowe

więcej podobnych podstron