Ryzyko w

działalności

banku

1.

Ryzyko kredytowe

Plan wykładu

Istota i rodzaje ryzyka

Zarządzanie ryzykiem

Ryzyko kredytowe

Ryzyko a niepewność

Niepewność ma wymiar informacyjny

- przyczyną jest brak informacji dotyczących

skutków decyzji

Ryzyko ma wymiar finansowy - można

oszacować oczekiwane skutki decyzji:

rezultat osiągnięty w przyszłości jest nieznany ale

są możliwe do zidentyfikowania jego przyszłe

alternatywy

szanse wystąpienia tych możliwych alternatyw są

znane

Istota ryzyka cd.

Ryzyko jest to zagrożenia nieosiągnięcia

zamierzonych celów [B. Gruszka, Z. Zawadzka]

Ryzyko […] można by określić jako

prawdopodobieństwo zajścia sytuacji, że korzyść

rzeczywista będzie odmienna od oczekiwanej [J.

Kowalczyk]

Ryzyko rozumiane jest jako zagrożenie lub szansa

[K. Jajuga, T. Jajuga]

Rodzaje ryzyka w działalności

gospodarczej - kryterium

efektu

Ryzyko systematyczne (podstawowe, rynkowe)

odnosi się do ogółu społeczeństwa lub grup ludzi,

nie może być kontrolowane (nawet częściowo) np.

ryzyko inflacji, zmiany pogody, zmiany popytu

Ryzyko specyficzne (indywidualne,

niesystematyczne) odnosi się do zdarzeń które

można kontrolować lub przewidywać; przyczyną

są indywidualne decyzje np. bankructwo firmy,

zarządzanie, płynność

Rodzaje ryzyka - kryterium

alternatywy wyniku

Ryzyko czyste - jedynym skutkiem działalności

może być wystąpienie szkody; przedmiotem

ubezpieczeń są jedynie ryzyka czyste

Ryzyko spekulacyjne – sytuacja, w której mogą

występować straty (mniejsze lub większe od

przewidywanych) albo zyski

Rodzaje ryzyka – kryterium

mierzalność skutków

Ryzyko finansowe (mierzalne, ilościowe)

Ryzyko niefinansowe (niemierzalne, jakościowe)

- w banku definiowane jako ryzyko operacyjne

Ryzyko bankowe -

tradycyjnie

Kredytowe

Płynności

Stopy procentowej

Walutowe

Ryzyka finansowe

w działalności banku

ryzyko związane z partnerem transakcji (kredytowe) –

niewywiązanie się partnera transakcji lub pogorszenie jego

standingu (np. ryzyko niespłacenia kredytów, ryzyko spadku

wartości dłużnych papierów wartościowych, ryzyko spadku kursu

posiadanych przez bank akcji, utraty wartości udziałów itp..)

ryzyko płynności – ryzyko przejściowej lub całkowitej utraty

płynności przez bank

ryzyko rynkowe (cenowe) – możliwość zmiany warunków

finansowych w wyniku zmiany stóp procentowych, kursów walut i

kursów akcji:

ryzyko stopy procentowej, spowodowane niekorzystnymi

tendencjami w zakresie rynkowych stóp procentowych

ryzyko walutowe

ryzyko spadku kursów akcji wynikające z ogólnego spadku

kursów na giełdzie

Proces zarządzania

ryzykiem

1.

Identyfikacja ryzyka – określenie, jakie rodzaje ryzyka

i w jakim zakresie wpływają na dany bank

2.

Pomiar ryzyka (kwantyfikacja) polega na ustaleniu,

na jak duże ryzyko narażony jest bank.

3.

Sterowanie polega na zabezpieczeniu przed skutkami

ryzyka. Bank może przyjąć

postawę aktywną lub

pasywną

.

4.

Kontrola podejmowanych przedsięwzięć

.

Zarządzanie ryzykiem cd.

Postawa (strategia) pasywna polega na biernym ponoszeniu

ryzyka bez podejmowania prób wyeliminowania go lub ograniczenia,

tworzenie funduszy rezerwowych dla zamortyzowania wpływu strat.

Postawa (strategia) aktywna polega na podejmowaniu przez

podmiot takich działań, które mogą wyeliminować lub ograniczyć

straty:

Unikanie ryzyka poprzez nieangażowanie się w transakcje, których

ryzyko jest szczególnie duże

Zmniejszanie wielkości ryzyka (np. poprzez analizę zdolności

kredytowej)

Przenoszenie ryzyka na inne podmioty (np. ubezpieczenie

kredytów)

Dywersyfikacja ryzyka

Hedging polegający do utworzeniu do pozycji otwartej pozycji

odwrotnej

Ryzyko kredytowe w banku

Ryzyko kredytowe oznacza prawdopodobieństwo powstania

sytuacji, w której klient banku nie spłaca w terminie podjętych

zobowiązań z tytułu kredytów lub pożyczek, gwarancji,

poręczeń czy akredytyw.

Ryzyko to dotyczy spłaty kapitału wraz z odsetkami i innymi

prowizjami:

kredytów

gwarancji, poręczeń, akceptów bankowych, akredytyw

lokat międzybankowych

operacji dewizowych

obrotu papierami dłużnymi i akcjami

Indywidualne ryzyko kredytowe

i ryzyko portfela

Indywidualne ryzyko kredytowe dotyczy

pojedynczego kredytu

Ryzyko portfela łączne ryzyko banku z tytułu

działalności kredytowej

Łączne ryzyko kredytowe nie jest prostą sumą ryzyk

indywidualnych gdyż zależy również od współzależności

między pojedynczymi kredytami.

Indywidualne ryzyko

kredytowe

Metodami ograniczania ryzyka w odniesieniu do

pojedynczego kredytu są:

badanie zdolności kredytowej przed

udzieleniem kredytu

zabezpieczenia kredytu

sprawdzanie zdolności kredytowej po

udzieleniu kredytu (monitoring kredytowy)

Zdolność kredytowa

Bank uzależnia przyznanie kredytu od zdolności kredytowej.

Zdolność kredytowa jest to zdolność do spłaty kredytu wraz z

odsetkami w umownych terminach spłaty.

Kredytobiorca jest zobowiązany na żądanie banku dokumenty i

informacje niezbędne do dokonywania oceny tej zdolności.

Bank może udzielić kredytu podmiotowi nie posiadającemu

zdolności kredytowej pod warunkiem:

ustanowienia szczególnego sposobu zabezpieczenia spłaty kredytu

przedstawienia programu naprawy sytuacji finansowej podmiotu, który

zapewni uzyskanie zdolności

Zdolność kredytowa –

elementy podlegające ocenie

Wiarygodność prawna kredytobiorcy (ujęcie

formalnoprawne) – zdolność do podejmowania

czynności prawnych

Wiarygodność ekonomiczna kredytobiorcy (ujęcie

ekonomiczne):

personalny aspekt oceny – związany z osobą

kredytobiorcy (charakter, kwalifikacje zawodowe,

reputacja, zdolności menedżerskie itp.)

ekonomiczny – analiza elementów charakteryzujących

dotychczasową i perspektywiczną sytuację

ekonomiczno-finansową kredytobiorcy oraz jakość

prawnych zabezpieczeń kredytu

Badanie zdolności

kredytowej przedsiębiorstw

Modele jakościowe – wykorzystują

niemierzalne i opisowe kryteria oceny

Modele ilościowe – wykorzystuję ilościowe

elementy oceny ryzyka

Modele mieszane

Badanie zdolności kredytowej

przedsiębiorstw

Analiza wskaźnikowa – na podstawie przedkładanej przez klienta

dokumentów, ocenia się na ile sytuacja klienta gwarantuje spłatę

zobowiązań (wskaźniki rentowności, płynności, sprawności

działania, zadłużenia, struktury majątku i kapitału itp..)

Metoda punktowa – polega na przypisywaniu określonym

wskaźnikom punktów, w zależności od sumy punktów klient jest

klasyfikowany do określonej grupy ryzyka

Analiza dyskryminacyjna - wykorzystująca modele statystyczno-

matematyczne pozwalające oszacować ryzyko niespłacenia kredytu

przez potencjalnego kredytobiorcę

Ocena przedsięwzięć inwestycyjnych

Badanie zdolności kredytowej

osób fizycznych

Metoda dochodowa – przy badaniu zdolności

uwzględnia się dochody klienta, bieżące

zobowiązania; dochody rozporządzalne powinny

być wyższe od rat wnioskowanego kredytu

Metoda punktowa (credit scoring) - klient

otrzymuje punkty z tytułu wybranych przez bank

cech (dochody, majątek, zawód wykonywany,

płeć, okres zatrudnienia w ostatnim miejscu pracy

itd.) – ich suma decyduje o przypisaniu do

określonej grupy klientów według ryzyka

Prawne zabezpieczenia kredytów

Zabezpieczenie kredytu pozwala na odzyskanie

części lub całości środków zaangażowanych w

kredycie

Wśród prawnych zabezpieczeń wyróżnia się

zabezpieczenia:

osobiste – odpowiedzialność osobista osoby dającej

zabezpieczenie (weksel in blanco, poręczenie cywilne,

awal, gwarancja bankowa)

rzeczowe – odpowiedzialność ograniczona do

wybranych składników majątku (hipoteka, zastaw

rejestrowy, zastaw, blokada środków na rachunku

bankowym, kaucja)

Ustalanie prawnego

zabezpieczenia

Wartość zabezpieczenia adekwatna do skali

ryzyka

Wybór formy zabezpieczenia (lub zabezpieczeń)

proponowanych we wniosku kredytowym

Moment ustanowienia i monitoring

zabezpieczenia

Portfel kredytowy w banku

Zarządzanie portfelem kredytowym polega na

odpowiednim rozproszeniu (dywersyfikacji)

ryzyka kredytowego.

Portfel kredytowy jest analizowany z punktu

widzenia:

wielkości kredytów

rodzajów kredytów

kredytobiorców

branż

regionów

rodzajów zabezpieczenia

Limity zaangażowania wynikają z polityki

wewnętrznej banków i regulacji prawnych

Instrumenty sterowania ryzykiem

portfela kredytowego wynikające z

regulacji

limit koncentracji zaangażowań

rezerwy na ryzyko związane z działalnością

banków

wymóg kapitałowy z tytułu ryzyka

kredytowego

Limit koncentracji zaangażowań

Zaangażowania banku obejmują:

wierzytelności banku

udzielone zobowiązania pozabilansowe

posiadane przez bank bezpośrednio lub pośrednio akcje lub udziały w

innym podmiocie

inne wskazane w ustawie zaangażowania

Suma zaangażowań obciążonych ryzykiem:

jednego podmiotu

lub podmiotów powiązanych kapitałowo lub organizacyjnie

nie może przekroczyć limitu koncentracji

zaangażowań

czyli 25% funduszy własnych banku

Limit koncentracji zaangażowań

- zaangażowania wobec

banków

Zaangażowanie wobec banku lub grupy podmiotów

powiązanych kapitałowo lub organizacyjnie

składających się z co najmniej jednego banku nie

może przekroczyć 25% funduszy własnych albo

równowartości 150 mln EUR w zależności od tego

która z tych wartości jest wyższa, a suma

zaangażowań wszystkich pozostałych podmiotów

należących do tej grupy nie może przekroczyć 25%

funduszy własnych

Jeśli 150 mln EUR > 25% funduszy własnych, wartość

zaangażowania nie może przekroczyć limitu

określonego przez bank. O jego wysokości

informowana jest co roku KNF. Limit nie może

przekraczać 100% funduszy własnych.

Rezerwy na ryzyko związane z

działalnością banków

Rezerwa na ryzyko ogólne – wysokość

rocznego odpisu na ryzyko ogólne może

wynieść co najwyżej 1,5% niespłaconej

kwoty kredytów i pożyczek pieniężnych

Rezerwy celowe tworzone w odniesieniu

tzw. ekspozycji kredytowych

Rezerwy celowe – ich wysokość zależy

od kategorii ekspozycji kredytowych

normalne związane z ekspozycjami kredytowymi

wynikającymi z pożyczek i kredytów detalicznych tworzy

się w wysokości co najmniej stanowiącego 1,5 %

podstawy tworzenia rezerw celowych

„pod obserwacją” na podstawie indywidualnej oceny

ryzyka, jednak nie mniej niż

1,5 %

podstawy

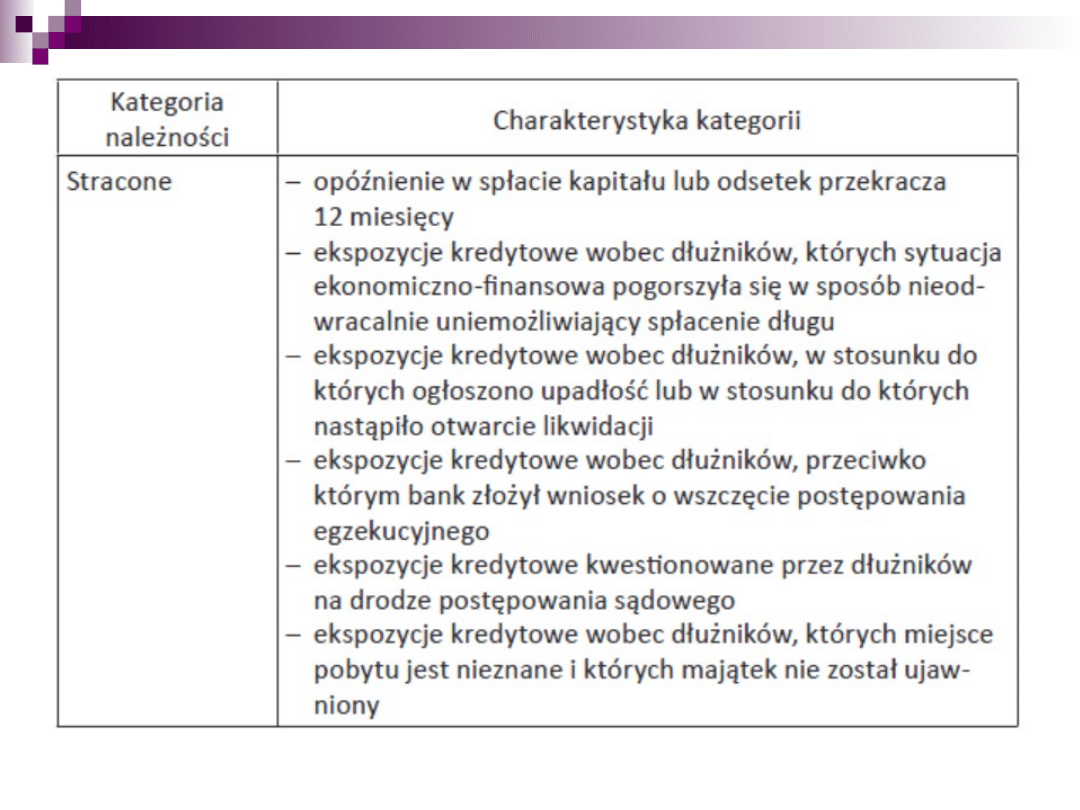

kategorii zagrożonych tj. : "poniżej standardu",

"wątpliwe" i "stracone" tworzy się na podstawie

indywidualnej oceny ryzyka obciążającego daną

ekspozycję, jednak w wysokości co najmniej

wymaganego poziomu rezerw, stanowiącego w relacji do

podstawy tworzenia rezerw celowych:

20 % - w przypadku kategorii "poniżej standardu";

50 % - w przypadku kategorii "wątpliwe";

100 % - w przypadku kategorii "stracone".

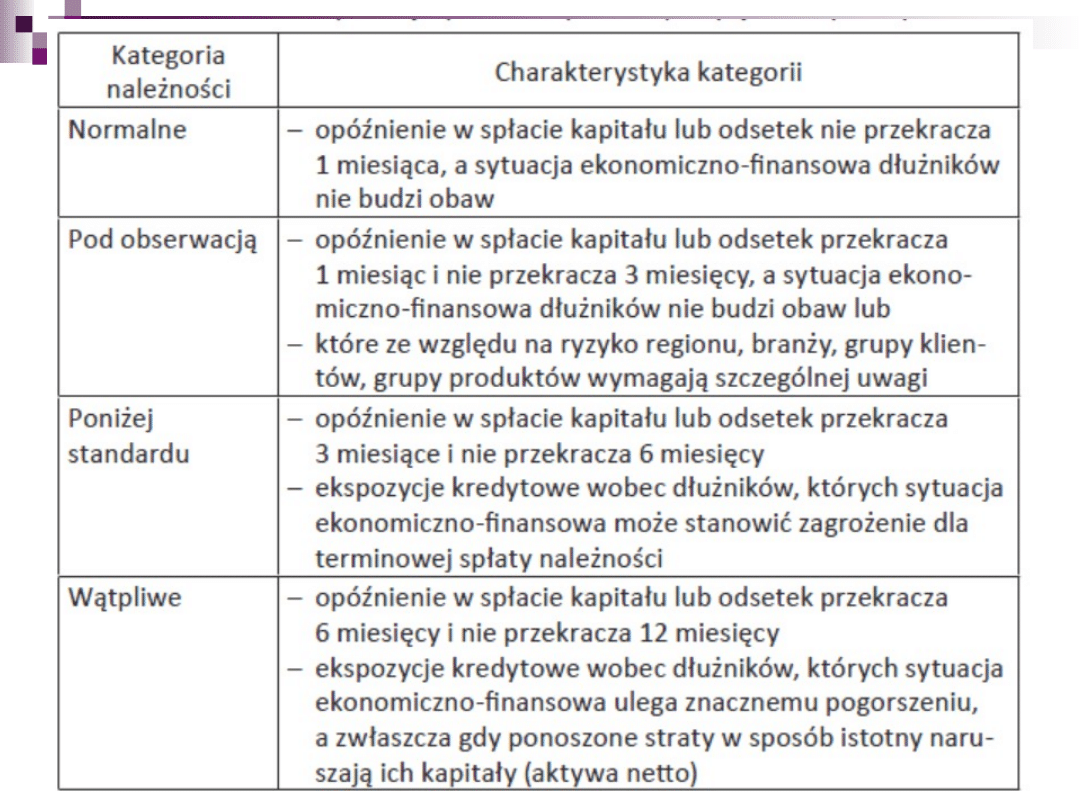

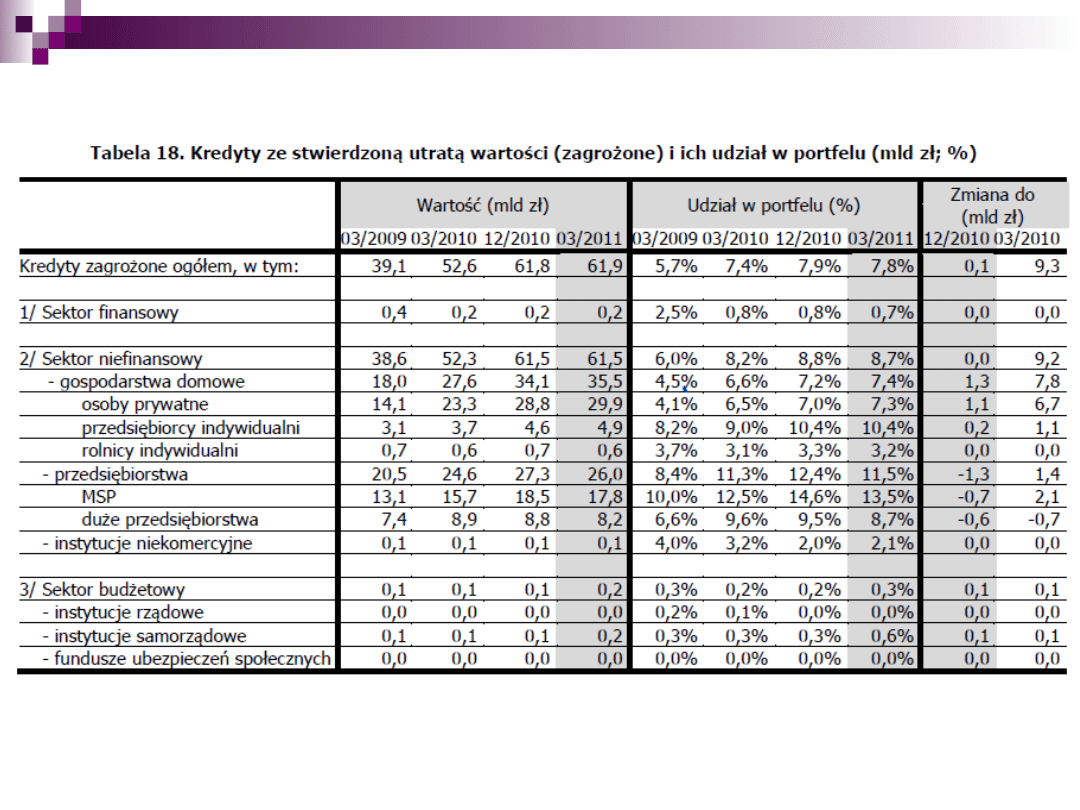

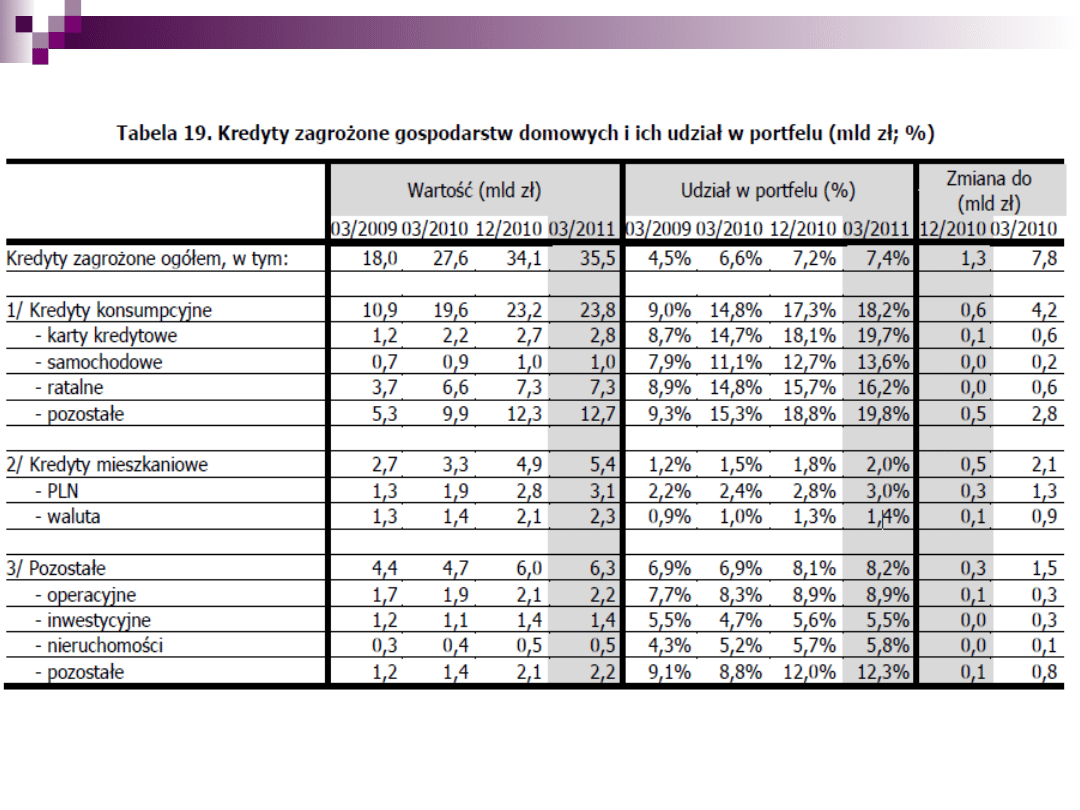

Klasyfikacja ekspozycji

kredytowych

Klasyfikacji dokonuje się według:

kryterium terminowości spłaty kredytu –

w odniesieniu do ekspozycji kredytowych Skarbu

Państwa, ekspozycji kredytowych wobec osób

fizycznych, udzielonych na cele nie związane z

działalnością gospodarczą, ekspozycji kredytowych

wynikających z pożyczek detalicznych;

dwóch kryteriów: terminowość spłaty i sytuacja

ekonomiczno-finansowa dłużnika

Kolejny slajd – kategorie pozostałych ekspozycji

kredytowych

Dziękuję za

uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

wyk ad 8 Ryzyko p ynno ci w banku

97. Instytucjonalizacja dzia+éalno+Ťci tzw. 'grup interes+-w' w prawie polskim, Prawo, P. konst, fwd

CEL DZIA ALNO CI WSP CZESN, Zarządzanie projektami, Zarządzanie(1)

ORGANIZACJA DZIA ALNO CI MA, Inne

LIKWIDACJA DZIA ALNO CI GOS, Inne

wyk ad 9 Ryzyko stopy procentowej i walutowe

Rachunkowość ubezpieczeniowa Sprawozdanie z dzia alno ci nota

97. Instytucjonalizacja dzia+éalno+Ťci tzw. 'grup interes+-w' w prawie polskim, Prawo, P. konst, fwd

CEL DZIA ALNO CI WSP CZESN, Zarządzanie projektami, Zarządzanie(1)

Sprawozdanie nauczyciela z dzia alno ci dydaktyczno (2)

rozporz dzenie w sprawie ubezpieczenia na rzecz klient w w zwi zku z dzia alno ci, wykonywan, przez

Etyka w dzia alno ci instytucji finansowej

Dzia alno kredytowa 2013 [tryb zgodno ci]

DZIA ALNO KREDYTOWA BANKU, Inne

więcej podobnych podstron