Ryzyko w

działalności

banku

3. Ryzyko stopy

procentowej

4. Ryzyko walutowe

Plan wykładu

1.

Istota i pomiar ryzyka stopy

procentowej

2.

Istota i pomiar ryzyka walutowego

Ryzyko stopy procentowej

Def. Komitetu Bazylejskiego: Ryzyko stopy

procentowej to niebezpieczeństwo

negatywnego wpływu zmian stóp

procentowych na sytuację finansową banku.

Ryzyko stopy procentowej można podzielić

na dwa komponenty:

ryzyko dochodu, tzn. ryzyko obniżenia dochodu

z odsetek na skutek zmian rynkowej stopy

procentowej i niezsynchronizowania zmian stóp

procentowych po stronie aktywów i pasywów;

ryzyko inwestycji, polegające na obniżeniu się

wartości księgowej papierów wartościowych o

stałej stopie procentowej.

Źródła ryzyka stopy procentowej

1)

niedopasowanie terminowe między aktywami

i pasywami

odmienne ustalanie oprocentowania

poszczególnych pozycji aktywów i pasywów -

ryzyko bazowe -wynikające z niedoskonałego

powiązania stóp procentowych np. kredytów

(generujących przychody) i depozytów

(generujących koszty odsetkowe), w sytuacji

gdy instrumenty te mają podobne okresy

przeszacowania

przedwczesne wypowiadanie umów przez

klientów – tzw. ryzyko opcji klienta, np.

wcześniejszej spłaty kredytów i zerwania

depozytów

Źródła ryzyka stopy procentowej

2)

przyczyną zagrożenia ryzykiem stopy procentowej

jest nierównomierna elastyczność dopasowania się

do zmian rynkowej stopy procentowej po stronie

aktywów i pasywów

Elastyczność oprocentowania (Er) jest to stosunek

zmian stopy procentowej pozycji aktywów lub

pasywów do zmian rynkowej stopy procentowej

Elastyczność oprocentowania

aktywów i pasywów banku

dla pozycji o stałej stopie procentowej Er = 0

jeśli zmianie rynkowej stopy procentowej towarzyszy

identyczna zmiana oprocentowania danej pozycji Er = 1

w przypadku wzrostu stóp rynkowych banki są bardziej

skłonne podnosić oprocentowanie kredytów niż

depozytów – większa elastyczność oprocentowania

aktywów;

w przypadku spadku stóp rynkowych banki są skłonne

szybciej obniżać oprocentowanie depozytów niż koszt

kredytów – większa elastyczność oprocentowania

pasywów

ErA > ErP wtedy korzystnie dla banku gdy stopy

rynkowe rosną.

7

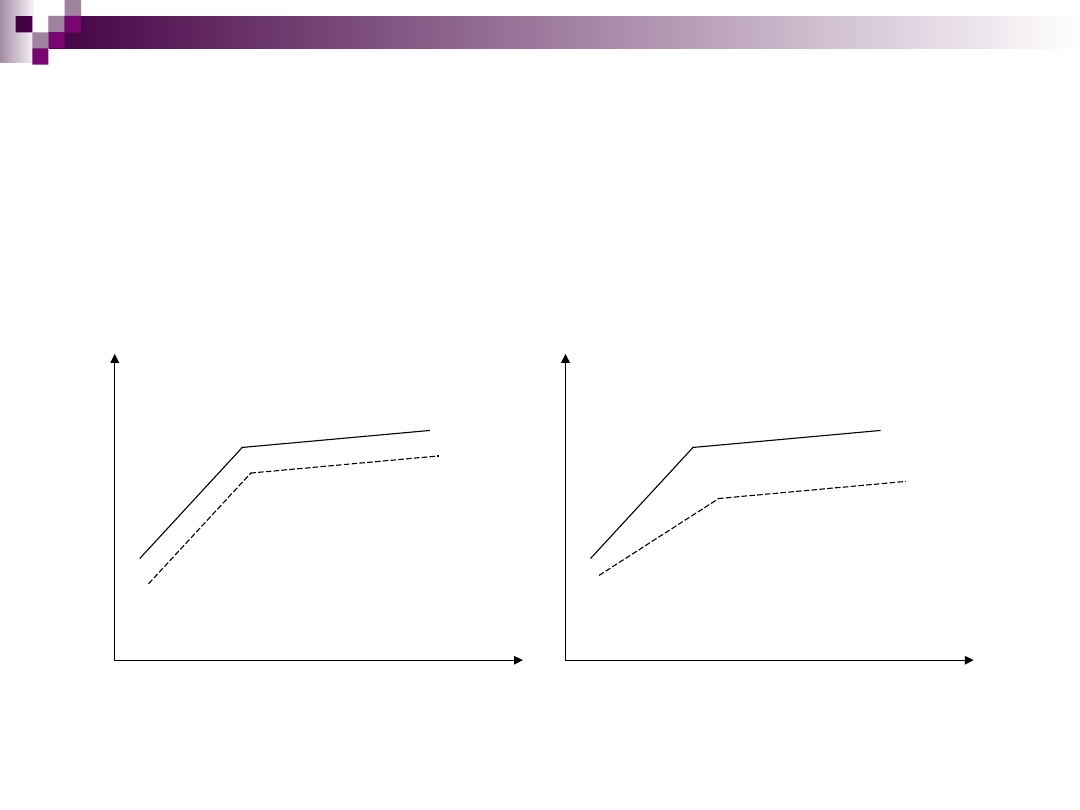

Metoda elastyczności stopy

procentowej

Chodzi o różną elastyczność dostosowania się oprocentowania

określonych pozycji aktywów i pasywów do zmiany rynkowych

stóp procentowych.

A / P

t

A / P

t

Metody badania ryzyka stopy

procentowej

analiza luki (zestawienie niedopasowania)

metoda badania elastyczności stopy

procentowej (analiza wrażliwości)

wyznaczenie granicznych stóp procentowych

analiza czasu trwania (analiza okresowa,

duration, duracja)

modele symulacyjne, analizy scenariuszowe

miary statystyczne (wariancja, odchylenie

standardowe, VaR)

Metoda luki stopy

procentowej

Analiza różnicy między wartością aktywów i pasywów odsetkowych w

przedziałach czasowych, które odpowiadają momentom zmiany ich

oprocentowania:

ustalamy możliwe terminy zmiany pozycji bilansowych o stałym

oprocentowaniu, terminy zapadalności aktywów i wymagalności

aktywów to terminy przeszacowania;

ustalamy granice pasm czasowych analizy: 1/3/6/12 miesięcy oraz

2/3/4/5/7/10/15/20 lat;

przedziałom przyporządkowujemy aktywa i pasywa, dla których

moment zmiany oprocentowania mieści się w danym przedziale,

aktywa i pasywa o zmiennym oprocentowaniu przypisujemy do

najkrótszego pasma czasowego,

dla każdego z przedziałów wyliczamy lukę niedopasowania:

Li = Ai - Pi, i zmianę wyniku odsetkowego w przedziale.

Luka zerowa (neutralna) => aktywa zmienne = pasywa zmienne

Luka dodatnia (pozycja długa) => aktywa zmienne > pasywa

zmienne

Luka ujemna (pozycja krótka) => aktywa zmienne < pasywa

zmienne

Luka a przychód z odsetek

Pozycja

Wzrost rynkowej

stopy procentowej

Spadek rynkowej

stopy procentowej

Długa

Wzrost dochodu

Spadek dochodu

Krótka

Spadek dochodu

Wzrost dochodu

Neutralna

Dochód bez zmian

Dochód bez zmian

Zmiana dochodu z odsetek = luka *zmiana stopy procentowej na

rynku* waga okresu

Analiza czasu trwania

Pozwala na ocenę wpływu zmian stopy procentowej na wartość rynkową

instrumentów o stałym oprocentowaniu.

Czas trwania (D – duration, duracja) jest to średni ważony okres oczekiwania na

wpływy środków pieniężnych z danego instrumentu finansowego.

Przeciętny czas zaangażowania środków finansowych w dany instrument

n- liczba okresów

t – numer okresu

PV – wartość bieżąca instrumentu

Iloraz sumy wartości bieżącej ważonej okresem zaangażowania środków

finansowych i sumy wartości bieżącej instrumentu.

n

t

n

t

PVt

PVt

t

D

1

1

Zmiany ceny instrumentu

finansowego

P

P

r

r

D

1

Zarządzanie ryzykiem stopy

procentowej

Odpowiednie kształtowanie struktury aktywów i

pasywów :

prognozowanie, w okresach rocznych zmiany

rynkowych stóp procentowych i kształtowania się

pozycji aktywów i pasywów banku narażonych na te

zmiany,

opracowanie polityki kredytowej i polityki depozytowej

uwzględniających ryzyko stóp procentowych,

miesięczne obliczanie wpływu zmiany rynkowych stóp

procentowych na wynik finansowy,

stosowanie operacji zabezpieczających przed skutkami

ryzyka stóp procentowych

Kursy walutowe

Kurs walutowy – cena jednej waluty wyrażona w innej

walucie.

Kursy podawane są z dokładnością do 4 miejsc po przecinku

Bid – kurs kupna waluty

Ask, Offer – kurs sprzedaży waluty; różnica między kursem

sprzedaży i kupna to spread

Kwotowanie bezpośrednie (w przykładzie, dominujące w

Polsce) – liczba jednostek waluty krajowej za jednostkę (lub

10, 100, 1000) waluty obcej (walutą bazową jest waluta obca

wyrażona w jednostkach monetarnych waluty krajowej)

Kwotowanie pośrednie – liczba jednostek waluty obcej za

jednostkę waluty krajowej

– dla przykładu PLN/EUR = 1 / 4,3989 = 0,2273 (walutą

bazową jest waluta krajowa w jednostkach waluty obcej)

Waluta

Bid

Ask

Zmiana

%

Czas

EUR/PLN

4.3989

4.4139

-0.0022

-0.05

08:27:00

USD/PLN

3.3721

3.3871

-0.0103

-0.30

08:27:04

CHF/PLN

2.8977

2.9127

-0.0076

-0.26

08:27:01

EUR/USD

1.3035

1.3037

0.0033

0.25

08:27:03

Aprecjacja i deprecjacja

Aprecjacja – polega na wzroście wartości waluty,

umacnianiu się waluty na rynku.

Deprecjacja – spadek wartości waluty, osłabianiu

waluty na rynku.

Rewaluacja wzrost wartości waluty na skutek

decyzji władz, dewaluacja spadek wartości

waluty na skutek decyzji władz

Istota i źródła ryzyka walutowego w

banku

Ryzyko walutowe (zwane też ryzykiem kursowym lub ryzykiem

kursu walutowego) jest to niebezpieczeństwo pogorszenia się

sytuacji finansowej banku na skutek niekorzystnej zmiany kursu

walutowego.

zmiana kursu walutowego obniża wartość należności oraz

przychodów

podwyższa wartość zobowiązań oraz kosztów wyrażonych w

złotych

Oprócz komponentu kursowego pojęciem ryzyka walutowego

obejmuje się również ryzyko polityczne obejmujące:

ryzyko konwersji – administracyjne ograniczanie przez władze

państwowe możliwości zamiany jednej waluty na drugą,

ryzyko transferu – ograniczenie lub całkowity zakaz transferu

należności wprowadzony przez władze

Źródłem ryzyka walutowego jest:

Źródłem ryzyka walutowego jest:

1) niedopasowanie pozycji walutowych (pozycje otwarte)

1) niedopasowanie pozycji walutowych (pozycje otwarte)

oraz

oraz

2) zmiany kursów walut

2) zmiany kursów walut

Pozycje walutowe

Pozycja walutowa to zestawienie wszystkich wierzytelności

i zobowiązań danego podmiotu w walutach obcych.

W przypadku gdy wierzytelności i zobowiązania w danej

walucie się równoważą mamy do czynienia z zamkniętą

pozycją walutowa, w pozostałych przypadkach występuje

otwarta pozycja walutowa.

Pozycja walutowa długa (lub inaczej dodatnia) występuje

wtedy gdy należności w danej walucie przewyższają

zobowiązania w tej walucie (lub też aktywa w danej

walucie przewyższają pasywa w danej walucie), z

uwzględnieniem pozycji pozabilansowych mających wpływ

na tę pozycję.

Pozycja walutowa krótka (ujemna), występuje wówczas

gdy zobowiązania w danej walucie przewyższają

należności w danej walucie ( lub pasywa w danej walucie

są większe niż aktywa w danej walucie), z uwzględnieniem

pozycji pozabilansowych mających wpływ na tę pozycję.

Łączne ryzyko walutowe –

kategorie pozycji walutowych

Pozycja całkowita – większa z kwot (co do

wartości bezwzględnej) sumy pozycji długich

i krótkich

Pozycja globalna – różnica między sumą

bezwzględnych wartości pozycji długich i

krótkich.

Pozycja maksymalna – suma bezwzględnych

wartości pozycji długich i krótkich

Pozycja walutowa a sytuacja

finansowa banku

W przypadku pozycji długiej zysk osiągnie

bank, gdy nastąpi wzrost kursu waluty

obcej w stosunku do waluty krajowej (lub

osłabienie waluty krajowej).

W przypadku pozycji walutowej krótkiej,

zysk wystąpi w przypadku spadku kursu

waluty obcej (umocnieniu waluty krajowej).

Metody badania ryzyka

walutowego

pomiar otwartych pozycji względem różnych walut

Ryzyko walutowe = otwarta pozycja walutowa

Ryzyko walutowe = otwarta pozycja walutowa

× procentowa zmiana kursu walutowego

× procentowa zmiana kursu walutowego

wyznaczanie wymogu kapitałowego z tytułu ryzyka

walutowego w obliczaniu adekwatności kapitałowej

- w metodzie podstawowej wymóg ten wynosi:

8% pozycji walutowej całkowitej gdy pozycja ta

przewyższa 2% funduszy własnych

0 gdy pozycja całkowita nie przewyższa 2% funduszy

banku

Uwarunkowania zarządzania

ryzykiem walutowym

znaczenie transakcji walutowych dla

przychodów banku

prognozy kursów walutowych

wielkość kapitału i rezerw

indywidualna gotowość podejmowania ryzyka

kwalifikacje personelu

Podejmowanie działań albo całkowitego

zabezpieczenia się przed ryzykiem walutowym

albo pozostawienie otwartych pozycji

walutowych bez zabezpieczenia.

W praktyce sytuacje pośrednie.

Metody badania ryzyka

walutowego

pomiar otwartych pozycji względem różnych walut

Ryzyko walutowe = otwarta pozycja walutowa

Ryzyko walutowe = otwarta pozycja walutowa

× procentowa zmiana kursu walutowego

× procentowa zmiana kursu walutowego

wyznaczanie wymogu kapitałowego z tytułu ryzyka

walutowego w obliczaniu adekwatności kapitałowej

- w metodzie podstawowej wymóg ten wynosi:

8% pozycji walutowej całkowitej gdy pozycja ta

przewyższa 2% funduszy własnych

0 gdy pozycja całkowita nie przewyższa 2% funduszy

banku

Dziękuję

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

Wyklad IV, Wykład IV - Ryzyko stopy procentowej jako przykład ryzyka rynkowego

Ryzyko stopy procentowej

Ryzyko stopy procentowej

Wyklad5 ryzyko stopy procentowej cr

Wyklad6 ryzyko stopy procentowej 2 cr

wyk ad 7 Ryzyko kredytowe w dzia alno ci banku

ryzyko bankowe & ryzyko stopy procentowej(1), Bankowość i Finanse

ryzyko?nkowe i ryzyko stopy procentowej (10 stron) KR2HPLJZ5S3DKFNFEJQLJASHPV2I3LG4P6QKMUQ

wyk ad 8 Ryzyko p ynno ci w banku

RYZYKO STOPY PROCENTOWEJ materiały do ćwiczeń z ZB

Ryzyko stopy procentowej

10 Ryzyko stopy procentowejid 11090 pptx

ryzyko stopy procentowej

Modelowanie ryzyka walutowego i stopy procentowej ~$delowanie ryzyka walutowego i stopy procentowe

Ryzyko w zarz¦ůdzaniu przedsi¦Öbiorstwem wyk+éad 2-1, UE Katowice, II stopień sem3, ZARZĄDZANIE RYZY

MGO LW WK 004 Kurs walutowy i stopy procentowe w krótkim okresie parytet stóp procentowych Kopia

MODELOWANIE RYZYKA WALUTOWEGO I RYZYKA STOPY PROCENTOWEJ wykład

więcej podobnych podstron