Unia Gospodarcza i

Unia Gospodarcza i

Walutowa

Walutowa

Unia Gospodarcza i Walutowa (UGW) to kolejny

Unia Gospodarcza i Walutowa (UGW) to kolejny

etap procesu integracji UE. Oznacza ona wspólną

etap procesu integracji UE. Oznacza ona wspólną

politykę monetarną państw członkowskich, ścisłą

politykę monetarną państw członkowskich, ścisłą

koordynację ich polityk gospodarczych,

koordynację ich polityk gospodarczych,

wprowadzenie jednej wspólnej waluty – euro oraz

wprowadzenie jednej wspólnej waluty – euro oraz

stabilizację cen.

stabilizację cen.

JAK NARODZIŁA SIĘ IDEA UNII

JAK NARODZIŁA SIĘ IDEA UNII

GOSPODARCZEJ I WALUTOWEJ?

GOSPODARCZEJ I WALUTOWEJ?

W 1969r. w Hadze przywódcy państw członkowskich zdecydowali, że

W 1969r. w Hadze przywódcy państw członkowskich zdecydowali, że

głównym celem integracji europejskiej jest stworzenie UGW.

głównym celem integracji europejskiej jest stworzenie UGW.

Raport komisji Wernera – plan osiągnięcia tego celu do 1980r. W

Raport komisji Wernera – plan osiągnięcia tego celu do 1980r. W

realizacji planu przeszkodził światowy kryzys naftowy z lat 70.,

realizacji planu przeszkodził światowy kryzys naftowy z lat 70.,

rozbieżność polityk gospodarczych państw Unii i słabość

rozbieżność polityk gospodarczych państw Unii i słabość

amerykańskiej waluty.

amerykańskiej waluty.

W 1979r. ponowiono wysiłki zmierzające do utworzenia obszaru

W 1979r. ponowiono wysiłki zmierzające do utworzenia obszaru

stabilności monetarnej i powołano Europejski System Walutowy;

stabilności monetarnej i powołano Europejski System Walutowy;

uczestniczyły w nim waluty państw unijnych poza brytyjskim funtem.

uczestniczyły w nim waluty państw unijnych poza brytyjskim funtem.

Istotę Europejskiego Systemu Walutowego (ESW) stanowił Europejski

Istotę Europejskiego Systemu Walutowego (ESW) stanowił Europejski

Mechanizm Kursowy, który zapewniał stabilne, ale podlegające

Mechanizm Kursowy, który zapewniał stabilne, ale podlegające

dostosowaniom kursy walutowe, zdefiniowane w relacji do ECU.

dostosowaniom kursy walutowe, zdefiniowane w relacji do ECU.

ECU, czyli europejska jednostka rozrachunkowa, była średnią ważoną

ECU, czyli europejska jednostka rozrachunkowa, była średnią ważoną

walut państw - uczestników ESW.

walut państw - uczestników ESW.

W ciągu następnych lat ESW doprowadził

W ciągu następnych lat ESW doprowadził

do zmniejszenia zmienności kursów

do zmniejszenia zmienności kursów

walutowych, na jego sukces wpłynęły też

walutowych, na jego sukces wpłynęły też

spadek oraz konwergencja stóp inflacji, jak

spadek oraz konwergencja stóp inflacji, jak

też długoterminowych stóp procentowych

też długoterminowych stóp procentowych

w krajach członkowskich.

w krajach członkowskich.

Raport Delorsa (1989) - program

Raport Delorsa (1989) - program

utworzenia unii gospodarczej i walutowej

utworzenia unii gospodarczej i walutowej

w 3 etapach. Plan zalecał koordynację

w 3 etapach. Plan zalecał koordynację

polityk gospodarczych i monetarnych,

polityk gospodarczych i monetarnych,

wprowadzenie zasad dotyczących wielkości

wprowadzenie zasad dotyczących wielkości

i finansowania deficytów budżetowych oraz

i finansowania deficytów budżetowych oraz

powołanie niezależnej instytucji

powołanie niezależnej instytucji

odpowiadającej za unijną politykę

odpowiadającej za unijną politykę

monetarną.

monetarną.

W 1991 – uchwalenie Traktatu o UE –

W 1991 – uchwalenie Traktatu o UE –

określił etapy wprowadzenia UGW,

określił etapy wprowadzenia UGW,

warunki przystąpienia do niej państw

warunki przystąpienia do niej państw

członkowskich oraz zasady funkcjonowania

członkowskich oraz zasady funkcjonowania

Europejskiego Banku Centralnego.

Europejskiego Banku Centralnego.

Etapy tworzenia Unii

Etapy tworzenia Unii

Gospodarczej i Walutowej

Gospodarczej i Walutowej

Etap I - 1990-1994

Etap I - 1990-1994

- wzmocnienie współpracy państw członkowskich w

- wzmocnienie współpracy państw członkowskich w

ramach polityki gospodarczej i walutowej.

ramach polityki gospodarczej i walutowej.

- w 1993r. zamrożono stosunek walut narodowych do

- w 1993r. zamrożono stosunek walut narodowych do

ECU (przeliczeniowej Europejskiej Jednostki

ECU (przeliczeniowej Europejskiej Jednostki

Monetarnej)

Monetarnej)

1994r. Europejski Instytut Monetarny - wzmocnienie

1994r. Europejski Instytut Monetarny - wzmocnienie

współpracy banków centralnych i koordynacji polityk

współpracy banków centralnych i koordynacji polityk

monetarnych oraz przygotowanie działalności

monetarnych oraz przygotowanie działalności

Europejskiego Systemu Banków Centralnych,

Europejskiego Systemu Banków Centralnych,

- zniesienie wszystkich barier w przepływie kapitału

- zniesienie wszystkich barier w przepływie kapitału

między państwami członkowskimi

między państwami członkowskimi

Etap II – 1994-1998

Etap II – 1994-1998

- utworzenie instytucji niezbędnych do realizacji UGW

- utworzenie instytucji niezbędnych do realizacji UGW

- wprowadzenie całkowitej niezależności banków

- wprowadzenie całkowitej niezależności banków

centralnych od rządów narodowych;

centralnych od rządów narodowych;

- wyznaczono kraje, które przystąpiły do UGW

- wyznaczono kraje, które przystąpiły do UGW

- określono kurs wymiany ich walut narodowych na

- określono kurs wymiany ich walut narodowych na

euro;

euro;

- w 1995r. ustalono nazwę euro.

- w 1995r. ustalono nazwę euro.

3 maja 1998 r. Rada UE uznała, że jedenaście państw

3 maja 1998 r. Rada UE uznała, że jedenaście państw

członkowskich (Austria, Belgia, Finlandia, Francja,

członkowskich (Austria, Belgia, Finlandia, Francja,

Hiszpania, Holandia, Irlandia, Luksemburg,

Hiszpania, Holandia, Irlandia, Luksemburg,

Portugalia, Niemcy i Włochy) spełnia warunki

Portugalia, Niemcy i Włochy) spełnia warunki

przystąpienia do UW i podjęła decyzję o ustanowieniu

przystąpienia do UW i podjęła decyzję o ustanowieniu

z dniem 1 czerwca 1998 r. Europejskiego Banku

z dniem 1 czerwca 1998 r. Europejskiego Banku

Centralnego.

Centralnego.

Etap III – 1998-lipiec

Etap III – 1998-lipiec

2002:

2002:

- wprowadzenie wspólnej

- wprowadzenie wspólnej

waluty najpierw w obrocie

waluty najpierw w obrocie

bezgotówkowym tj. w

bezgotówkowym tj. w

rozliczeniach bankowych i

rozliczeniach bankowych i

między przedsiębiorstwami,

między przedsiębiorstwami,

następnie powszechna

następnie powszechna

wymiana walut narodowych

wymiana walut narodowych

na euro, zakończona

na euro, zakończona

ostatecznym ich

ostatecznym ich

wycofaniem z obiegu w

wycofaniem z obiegu w

lutym 2002r.

lutym 2002r.

Warunkiem przystąpienia

Warunkiem przystąpienia

do strefy euro było

do strefy euro było

spełnienie

spełnienie

kryteriów

kryteriów

zbieżności.

zbieżności.

Kryteria zbieżności

Kryteria zbieżności

(konwergencji):

(konwergencji):

stabilność cen: stopa inflacji nie powinna być wyższa o więcej

stabilność cen: stopa inflacji nie powinna być wyższa o więcej

niż 1,5% od inflacji średniej w trzech krajach o najniższym jej

niż 1,5% od inflacji średniej w trzech krajach o najniższym jej

poziomie

poziomie

deficyt budżetowy: udział deficytu w PKB nie powinien

deficyt budżetowy: udział deficytu w PKB nie powinien

przekraczać 3%,

przekraczać 3%,

dług publiczny: udział zadłużenia w PKB nie powinien

dług publiczny: udział zadłużenia w PKB nie powinien

przekraczać 60%,

przekraczać 60%,

stopy procentowe: średnia nominalna długookresowa stopa

stopy procentowe: średnia nominalna długookresowa stopa

procentowa nie powinna przewyższać o więcej niż 2% stopy

procentowa nie powinna przewyższać o więcej niż 2% stopy

procentowej w trzech państwach o najniższej inflacji

procentowej w trzech państwach o najniższej inflacji

udział w mechanizmie kursowym Europejskiego Systemu

udział w mechanizmie kursowym Europejskiego Systemu

Walutowego: wahania kursu waluty krajowej w ciągu

Walutowego: wahania kursu waluty krajowej w ciągu

ostatnich dwóch lat powinny mieścić się w granicach

ostatnich dwóch lat powinny mieścić się w granicach

określonych w ESW

określonych w ESW

Dodatkowym kryterium jest niezależność banku centralnego danego

Dodatkowym kryterium jest niezależność banku centralnego danego

państwa.

państwa.

Do strefy euro nie weszły Szwecja i początkowo

Do strefy euro nie weszły Szwecja i początkowo

Grecja (przystąpiła w 2001 r.), ponieważ nie spełniły

Grecja (przystąpiła w 2001 r.), ponieważ nie spełniły

one wyżej wymienionych wymogów formalnych oraz

one wyżej wymienionych wymogów formalnych oraz

Dania i Wielka Brytania, które dobrowolnie

Dania i Wielka Brytania, które dobrowolnie

zrezygnowały z przyjęcia wspólnej waluty.

zrezygnowały z przyjęcia wspólnej waluty.

Unia Gospodarcza i Walutowa przybrała postać tzw.

Unia Gospodarcza i Walutowa przybrała postać tzw.

Twardego Rdzenia, składającego się z krajów

Twardego Rdzenia, składającego się z krajów

gotowych do przejścia w bardziej zaawansowane

gotowych do przejścia w bardziej zaawansowane

stadium integracji, bez oczekiwania na pozostałe

stadium integracji, bez oczekiwania na pozostałe

kraje, które nie mogą lub nie chcą integrować się w

kraje, które nie mogą lub nie chcą integrować się w

tym etapie.

tym etapie.

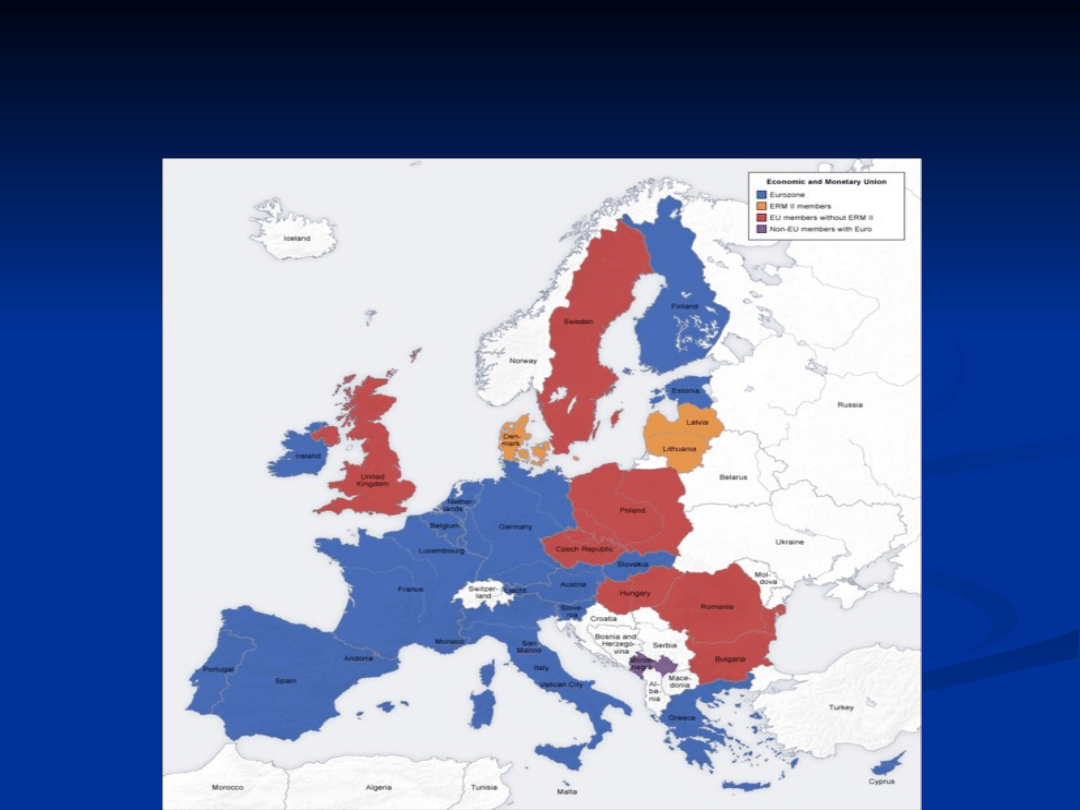

Kraje obszaru euro (

Kraje obszaru euro (

17

17

państw)

państw)

Strefa euro = 17 państw

Strefa euro = 17 państw

1.01.2008 Malta i Cypr, 1.01.2009 -

1.01.2008 Malta i Cypr, 1.01.2009 -

Słowacja, 1.01.2011 – Estonia po

Słowacja, 1.01.2011 – Estonia po

spełnieniu wszystkich kryteriów

spełnieniu wszystkich kryteriów

przystąpiły do Unii Walutowej

przystąpiły do Unii Walutowej

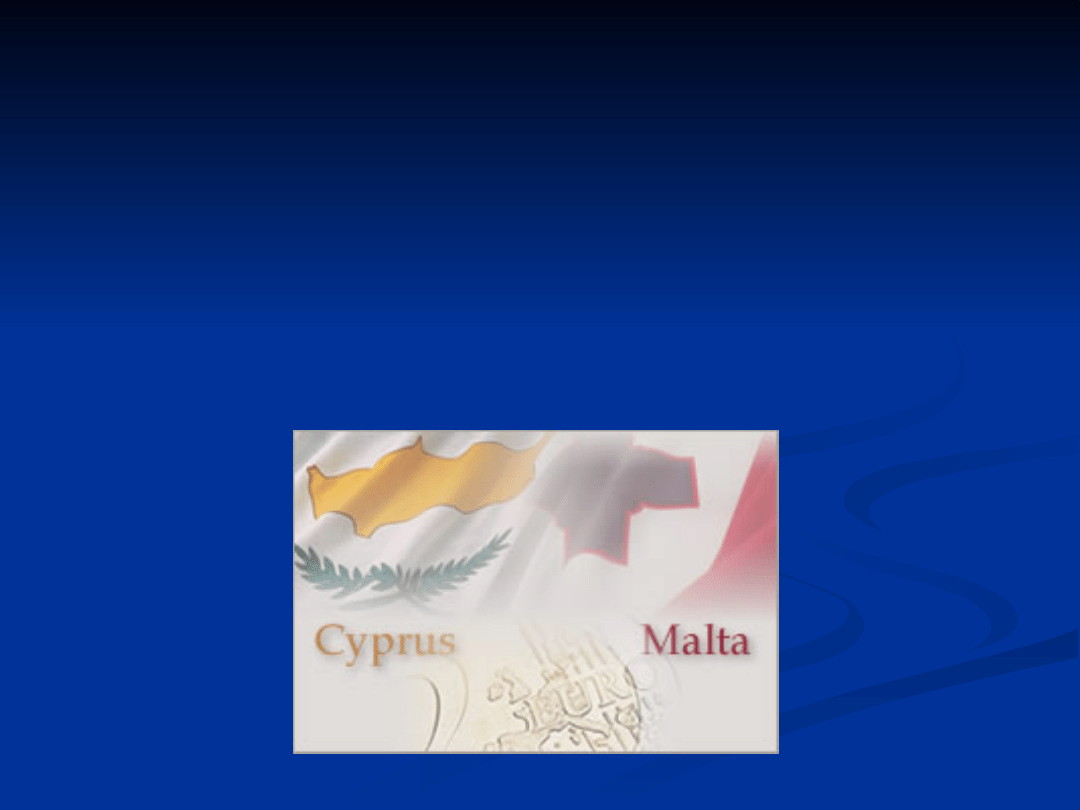

Malta i Cypr w UGW

Malta i Cypr w UGW

Cypr pokonuje ostatnią przeszkodę

Cypr pokonuje ostatnią przeszkodę

W grudniu 2006 r. UE uznała, że Republika Cypryjska spełnia

W grudniu 2006 r. UE uznała, że Republika Cypryjska spełnia

kryteria konwergencji, do uregulowania pozostawała jednak

kryteria konwergencji, do uregulowania pozostawała jednak

kwestia niezgodności prawodawstwa cypryjskiego z prawem UE.

kwestia niezgodności prawodawstwa cypryjskiego z prawem UE.

Kwestię tę rozwiązano, kiedy parlament cypryjski przyjął ustawę

Kwestię tę rozwiązano, kiedy parlament cypryjski przyjął ustawę

zmieniającą zasady funkcjonowania centralnego banku Cypru.

zmieniającą zasady funkcjonowania centralnego banku Cypru.

Malta - zakończenie „procedury nadmiernego

Malta - zakończenie „procedury nadmiernego

deficytu”

deficytu”

Oprócz kontroli inflacji główne wyzwanie w przypadku Malty

Oprócz kontroli inflacji główne wyzwanie w przypadku Malty

polegało na uzdrowieniu finansów publicznych. W tym celu

polegało na uzdrowieniu finansów publicznych. W tym celu

Malta musiała zredukować deficyt budżetowy. Władzom

Malta musiała zredukować deficyt budżetowy. Władzom

maltańskim udało się skonsolidować finanse publiczne, wówczas

maltańskim udało się skonsolidować finanse publiczne, wówczas

Komisja zaleciła ministrom finansów państw UE zakończenie

Komisja zaleciła ministrom finansów państw UE zakończenie

procedury nadmiernego deficytu wobec Malty.

procedury nadmiernego deficytu wobec Malty.

Estonia w UGW od

Estonia w UGW od

1.01.2011

1.01.2011

Estonia – 1.01.2011 przystąpiła do

Estonia – 1.01.2011 przystąpiła do

strefy euro – spełniła wszystkie

strefy euro – spełniła wszystkie

kryteria i uzyskała pozytywną ocenę

kryteria i uzyskała pozytywną ocenę

KE

KE

Inflacja – 0,7%; deficyt budżetowy –

Inflacja – 0,7%; deficyt budżetowy –

1,7% PKB; dług publiczny – 7,2% PKB;

1,7% PKB; dług publiczny – 7,2% PKB;

jest członkiem ERM II od 2004 r.

jest członkiem ERM II od 2004 r.

Kraje, które nie przyjęły

Kraje, które nie przyjęły

wspólnej waluty

wspólnej waluty

Czechy, Dania, Łotwa, Litwa, Węgry, Polska, Szwecja ,

Czechy, Dania, Łotwa, Litwa, Węgry, Polska, Szwecja ,

Rumunia, Bułgaria i Wielka Brytania są członkami UE, ale

Rumunia, Bułgaria i Wielka Brytania są członkami UE, ale

nie wprowadziły jeszcze wspólnej waluty.

nie wprowadziły jeszcze wspólnej waluty.

Dania, Łotwa, Litwa uczestniczą w mechanizmie kursowym

Dania, Łotwa, Litwa uczestniczą w mechanizmie kursowym

ERM II. Oznacza to, że korona duńska, łat łotewski, lit

ERM II. Oznacza to, że korona duńska, łat łotewski, lit

litewski są powiązane z euro. Oczekuje się, że w przyszłości

litewski są powiązane z euro. Oczekuje się, że w przyszłości

do mechanizmu kursowego ERM II przystąpią kolejne kraje.

do mechanizmu kursowego ERM II przystąpią kolejne kraje.

Mechanizm Kursów Walutowych II (

Mechanizm Kursów Walutowych II (

ERM II) to

ERM II) to

mechanizm, według którego ustalane są kursy między euro

mechanizm, według którego ustalane są kursy między euro

a walutami krajów UE nie będących członkami unii

a walutami krajów UE nie będących członkami unii

walutowej. Uczestnictwo w tym mechanizmie jest

walutowej. Uczestnictwo w tym mechanizmie jest

dobrowolne; od początku należały do niego Grecja i Dania.

dobrowolne; od początku należały do niego Grecja i Dania.

Dla greckiej drachmy obowiązywał przedział wahań +/-15%,

Dla greckiej drachmy obowiązywał przedział wahań +/-15%,

natomiast dla korony duńskiej +/-2,25%. Od 1 stycznia 2001

natomiast dla korony duńskiej +/-2,25%. Od 1 stycznia 2001

r. Grecja weszła do UGW.

r. Grecja weszła do UGW.

Mechanizm Kursów

Mechanizm Kursów

Walutowych,

Walutowych,

(

(

European Exchange

European Exchange

Rate Mechanism

Rate Mechanism

)

)

ERM został wprowadzony przez WE w 1979 r., jako część

ERM został wprowadzony przez WE w 1979 r., jako część

Europejskiego Systemu Walutowego w celu redukcji wahań

Europejskiego Systemu Walutowego w celu redukcji wahań

kursowych walut państw członkowskich UE. Mechanizm ERM

kursowych walut państw członkowskich UE. Mechanizm ERM

oparty jest na powiązaniu i usztywnieniu kursów wymiany

oparty jest na powiązaniu i usztywnieniu kursów wymiany

walut państw członkowskich. Dopuszczane są jedynie tzw.

walut państw członkowskich. Dopuszczane są jedynie tzw.

wahania normalne. Zakres wahań zmieniał się w czasie.

wahania normalne. Zakres wahań zmieniał się w czasie.

Wycofanie funta szterlinga z ERM -

Wycofanie funta szterlinga z ERM -

WB przystąpiła do

WB przystąpiła do

ERM w 1990 r., lecz została zmuszona do wystąpienia w 1992

ERM w 1990 r., lecz została zmuszona do wystąpienia w 1992

r. po tym, gdy funt podlegał znacznym wahaniom kursowym

r. po tym, gdy funt podlegał znacznym wahaniom kursowym

na skutek wielkich transakcji spekulacyjnych (G.Soros)

na skutek wielkich transakcji spekulacyjnych (G.Soros)

Rozszerzenie zakresu wahań kursowych – w 1993 r. do 15% w

Rozszerzenie zakresu wahań kursowych – w 1993 r. do 15% w

związku z dużymi transakcjami spekulacyjnymi, których ofiarą

związku z dużymi transakcjami spekulacyjnymi, których ofiarą

padł frank francuski oraz inne waluty.

padł frank francuski oraz inne waluty.

Zastąpienie ERM systemem

Zastąpienie ERM systemem

ERM II

ERM II

31 grudnia 1998 r. kursy walutowe walut strefy euro wobec ECU

31 grudnia 1998 r. kursy walutowe walut strefy euro wobec ECU

zostały zamrożone, a ECU zastąpiono nową walutą – euro.

zostały zamrożone, a ECU zastąpiono nową walutą – euro.

W 1999 r. ERM II wyparł pierwotny ERM.

W 1999 r. ERM II wyparł pierwotny ERM.

Maksymalne odchylenia kursów walut w ERM II to

Maksymalne odchylenia kursów walut w ERM II to

+/- 15%

+/- 15%

w

w

stosunku do kursu centralnego euro.

stosunku do kursu centralnego euro.

Od stycznia 2007 r., banki centralne nowych 12 członków EU

Od stycznia 2007 r., banki centralne nowych 12 członków EU

zostały zobowiązane do przystąpienia do ERM II. Waluty

zostały zobowiązane do przystąpienia do ERM II. Waluty

poszczególnych państw członkowskich znajdą się w ERM II w

poszczególnych państw członkowskich znajdą się w ERM II w

różnym czasie.

różnym czasie.

Estońska korona, litewski lit i słoweński tolar zostały objęte ERM

Estońska korona, litewski lit i słoweński tolar zostały objęte ERM

II w 2004 r. Cypryjski funt, łotewski łat i maltańska lira w 2005,

II w 2004 r. Cypryjski funt, łotewski łat i maltańska lira w 2005,

słowacka korona – w 2005 r. Według zapowiedzi, przystąpienie

słowacka korona – w 2005 r. Według zapowiedzi, przystąpienie

polskiego złotego do ERM – w ????? podobnie jak Węgry (forint).

polskiego złotego do ERM – w ????? podobnie jak Węgry (forint).

Instytucje powołane do

Instytucje powołane do

realizacji założeń unii

realizacji założeń unii

gospodarczej i walutowej

gospodarczej i walutowej

- EBC

- EBC

ESBC

ESBC

Eurosystem

Eurosystem

Europejski Bank Centralny -

Europejski Bank Centralny -

najważniejsza instytucja UGW

najważniejsza instytucja UGW

EBC jest odpowiedzialny za realizację zadań ESBC, czyli za:

EBC jest odpowiedzialny za realizację zadań ESBC, czyli za:

prowadzenie dla obszaru UGW jednolitej polityki

prowadzenie dla obszaru UGW jednolitej polityki

pieniężnej, której głównym celem jest stabilizacja cen,

pieniężnej, której głównym celem jest stabilizacja cen,

prowadzenie operacji walutowych,

prowadzenie operacji walutowych,

utrzymanie oficjalnych rezerw walutowych i zarządzanie

utrzymanie oficjalnych rezerw walutowych i zarządzanie

nimi,

nimi,

zapewnienie właściwego funkcjonowania systemów

zapewnienie właściwego funkcjonowania systemów

płatniczych,

płatniczych,

sprawowanie nadzoru bankowego.

sprawowanie nadzoru bankowego.

EBC ma wyłączne prawo do wyrażania zgody na emisję

EBC ma wyłączne prawo do wyrażania zgody na emisję

banknotów w obszarze UGW. Banknoty może emitować

banknotów w obszarze UGW. Banknoty może emitować

sam EBC lub narodowe banki centralne krajów

sam EBC lub narodowe banki centralne krajów

członkowskich UGW.

członkowskich UGW.

Organami decyzyjnymi EBC są:

Organami decyzyjnymi EBC są:

Zarząd, Rada Prezesów i Rada

Zarząd, Rada Prezesów i Rada

Ogólna.

Ogólna.

Siedziba EBC – budynek Eurotower

Siedziba EBC – budynek Eurotower

we Frankfurcie nad Menem

we Frankfurcie nad Menem

Europejski System Banków

Europejski System Banków

Centralnych (ESBC)

Centralnych (ESBC)

Skład: EBC oraz 27 narodowych

Skład: EBC oraz 27 narodowych

banków centralnych krajów

banków centralnych krajów

członkowskich.

członkowskich.

Celem działalności ESBC – utrzymanie

Celem działalności ESBC – utrzymanie

stabilnego poziomu cen i związana z

stabilnego poziomu cen i związana z

tym kontrola emisji pieniądza.

tym kontrola emisji pieniądza.

Eurosystem

Eurosystem

stanowi tzw. twardy rdzeń ESBC

stanowi tzw. twardy rdzeń ESBC

skład Eurosystemu: Europejski Bank Centralny

skład Eurosystemu: Europejski Bank Centralny

(jako jednostka centralna) oraz 16 banków

(jako jednostka centralna) oraz 16 banków

centralnych krajów UGW (jako jednostki

centralnych krajów UGW (jako jednostki

uczestniczące).

uczestniczące).

Z uwagi na fakt, że Eurosystem obejmuje

Z uwagi na fakt, że Eurosystem obejmuje

państwa strefy euro, to właśnie on de facto

państwa strefy euro, to właśnie on de facto

prowadzi jednolitą politykę pieniężną obszaru

prowadzi jednolitą politykę pieniężną obszaru

UGW.

UGW.

Pakt Stabilności i

Pakt Stabilności i

Wzrostu

Wzrostu

Pakt Stabilności i Wzrostu, przyjęty przez Radę

Pakt Stabilności i Wzrostu, przyjęty przez Radę

Europejską w czerwcu 1997 r., stanowi

Europejską w czerwcu 1997 r., stanowi

zabezpieczenie dla strefy euro przed

zabezpieczenie dla strefy euro przed

nadmiernymi deficytami budżetowymi krajów

nadmiernymi deficytami budżetowymi krajów

UGW.

UGW.

Pakt zaleca, by w okresie normalnej

Pakt zaleca, by w okresie normalnej

koniunktury budżety publiczne były

koniunktury budżety publiczne były

zrównoważone, natomiast w okresie gorszej

zrównoważone, natomiast w okresie gorszej

koniunktury deficyt nie przekraczał

koniunktury deficyt nie przekraczał

3%

3%

produktu krajowego brutto (PKB).

produktu krajowego brutto (PKB).

Sankcje za przekroczenie tego

Sankcje za przekroczenie tego

wskaźnika – obowiązek złożenia

wskaźnika – obowiązek złożenia

nieoprocentowanego depozytu

nieoprocentowanego depozytu

stabilizacyjnego, który przemieni się w

stabilizacyjnego, który przemieni się w

karę finansową, jeśli danemu krajowi

karę finansową, jeśli danemu krajowi

nie uda się w ciągu 2 lat zlikwidować

nie uda się w ciągu 2 lat zlikwidować

nadmiernego deficytu. Wysokość tych

nadmiernego deficytu. Wysokość tych

kar zawiera się w przedziale od 0,2 do

kar zawiera się w przedziale od 0,2 do

0,5% PKB, w zależności od skali

0,5% PKB, w zależności od skali

przekroczenia referencyjnego

przekroczenia referencyjnego

wskaźnika 3%.

wskaźnika 3%.

Sankcje te nie będą stosowane w

Sankcje te nie będą stosowane w

sytuacji, gdy w danym państwie

sytuacji, gdy w danym państwie

wystąpi recesja gospodarcza

wystąpi recesja gospodarcza

charakteryzująca się spadkiem PKB

charakteryzująca się spadkiem PKB

większym niż 2%.

większym niż 2%.

Główne elementy Paktu – dwie

Główne elementy Paktu – dwie

procedury traktatowe:

procedury traktatowe:

procedura wielostronnego nadzoru

procedura wielostronnego nadzoru

procedura nadmiernego deficytu

procedura nadmiernego deficytu

Procedura wielostronnego

Procedura wielostronnego

nadzoru

nadzoru

wprowadzono m.in. „system wczesnego ostrzegania”,

wprowadzono m.in. „system wczesnego ostrzegania”,

który ma szybko identyfikować narastające deficyty

który ma szybko identyfikować narastające deficyty

budżetowe w państwach oraz przeciwdziałać tym

budżetowe w państwach oraz przeciwdziałać tym

niekorzystnym tendencjom.

niekorzystnym tendencjom.

Procedura nakłada na państwa strefy euro obowiązek

Procedura nakłada na państwa strefy euro obowiązek

regularnego (corocznie) przedkładania (pięcioletnich)

regularnego (corocznie) przedkładania (pięcioletnich)

programów stabilności

programów stabilności

(

(

stability programes

stability programes

), a na

), a na

państwa członkowskie UE pozostające poza strefą euro

państwa członkowskie UE pozostające poza strefą euro

– obowiązek przedkładania

– obowiązek przedkładania

programów konwergencji

programów konwergencji

(

(

conwergence programes

conwergence programes

),

),

które są następnie oceniane

które są następnie oceniane

przez Komisję Europejską oraz Radę UE.

przez Komisję Europejską oraz Radę UE.

wspólnym i głównym elementem obu rodzajów

wspólnym i głównym elementem obu rodzajów

programów są średnioterminowe strategie konsolidacji

programów są średnioterminowe strategie konsolidacji

finansów publicznych.

finansów publicznych.

Procedura nadmiernego

Procedura nadmiernego

deficytu

deficytu

jest uruchamiana kiedy dane państwo nie zachowuje dyscypliny

jest uruchamiana kiedy dane państwo nie zachowuje dyscypliny

budżetowej tzn. ma deficyt budżetowy w wysokości

budżetowej tzn. ma deficyt budżetowy w wysokości

przekraczającej 3% PKB.

przekraczającej 3% PKB.

Decyzję stwierdzającą istnienie nadmiernego deficytu podejmuje

Decyzję stwierdzającą istnienie nadmiernego deficytu podejmuje

Rada większością kwalifikowaną na podstawie raportu KE. Rada

Rada większością kwalifikowaną na podstawie raportu KE. Rada

kieruje do danego państwa zalecenia określające środki zaradcze

kieruje do danego państwa zalecenia określające środki zaradcze

w zakresie polityki budżetowej oraz może podać do publicznej

w zakresie polityki budżetowej oraz może podać do publicznej

wiadomości swoją decyzję.

wiadomości swoją decyzję.

Kolejnym środkiem jest nota monitująca. Jeśli i ona nie przyniesie

Kolejnym środkiem jest nota monitująca. Jeśli i ona nie przyniesie

rezultatu możliwe jest zastosowanie, w przypadku poważnego

rezultatu możliwe jest zastosowanie, w przypadku poważnego

deficytu, sankcji polegających na obowiązku złożenia przez

deficytu, sankcji polegających na obowiązku złożenia przez

państwo nieoprocentowanego depozytu. Każdorazowy depozyt nie

państwo nieoprocentowanego depozytu. Każdorazowy depozyt nie

może przekraczać 0,5 % PKB ukaranego państwa.

może przekraczać 0,5 % PKB ukaranego państwa.

W razie utrzymywania się deficytu w kolejnych dwóch latach od

W razie utrzymywania się deficytu w kolejnych dwóch latach od

złożenia pierwszego depozytu, Rada przekształca dotychczasowy

złożenia pierwszego depozytu, Rada przekształca dotychczasowy

depozyt w świadczenie bezzwrotne.

depozyt w świadczenie bezzwrotne.

Sytuacje wyjątkowe:

Sytuacje wyjątkowe:

Deficyt budżetowy wyższy niż 3% PKB

Deficyt budżetowy wyższy niż 3% PKB

może być uznany za wyjątkowy i

może być uznany za wyjątkowy i

tymczasowy i wówczas nie są

tymczasowy i wówczas nie są

stosowane sankcje, jeśli:

stosowane sankcje, jeśli:

Jest on rezultatem nadzwyczajnych

Jest on rezultatem nadzwyczajnych

niezależnych od danego kraju

niezależnych od danego kraju

zdarzeń,

zdarzeń,

Jest efektem poważnego spadku

Jest efektem poważnego spadku

koniunktury (spadek PKB – ok. 2%)

koniunktury (spadek PKB – ok. 2%)

Realizacja UGW:

Realizacja UGW:

Polityka pieniężna

Polityka pieniężna

– prowadzona przez instytucje UE

– prowadzona przez instytucje UE

Polityka budżetowa

Polityka budżetowa

– prowadzona przez państwa

– prowadzona przez państwa

członkowskie

członkowskie

Pierwsze dwa lata UGW – korzystna koniunktura gospodarcza

Pierwsze dwa lata UGW – korzystna koniunktura gospodarcza

(wzrost PKB – 2,8-3,5%)

(wzrost PKB – 2,8-3,5%)

Od 2001r. znaczące osłabienie wzrostu gospodarczego przyczyniło

Od 2001r. znaczące osłabienie wzrostu gospodarczego przyczyniło

się do pogorszenia stanu finansów publicznych państw strefy euro

się do pogorszenia stanu finansów publicznych państw strefy euro

– szczególnie tam, gdzie nie przeprowadzono reform finansów

– szczególnie tam, gdzie nie przeprowadzono reform finansów

publicznych (np. Niemcy, Francja, Włochy, Portugalia)

publicznych (np. Niemcy, Francja, Włochy, Portugalia)

Główną rolę stabilizacyjną odgrywają budżety narodowe

Główną rolę stabilizacyjną odgrywają budżety narodowe

W większości krajów przeprowadzono reformy systemów

W większości krajów przeprowadzono reformy systemów

podatkowych, ale niedostateczne były ograniczenia wydatków

podatkowych, ale niedostateczne były ograniczenia wydatków

budżetowych (w sferze administracji publicznej, ochronie zdrowia

budżetowych (w sferze administracji publicznej, ochronie zdrowia

i systemie emerytalnym)

i systemie emerytalnym)

Francja i Niemcy

Francja i Niemcy

wielokrotnie łamały dyscyplinę budżetową

wielokrotnie łamały dyscyplinę budżetową

w 2003r. Rada Ecofin odrzuciła zaproponowaną przez KE

w 2003r. Rada Ecofin odrzuciła zaproponowaną przez KE

procedurę nadzorowania i ewentualnie karania Francji i

procedurę nadzorowania i ewentualnie karania Francji i

Niemiec i zdecydowała, by nie nakładać na Niemcy i Francję kar

Niemiec i zdecydowała, by nie nakładać na Niemcy i Francję kar

za zbyt wysoki deficyt budżetowy.

za zbyt wysoki deficyt budżetowy.

Przegłosowano jedynie rekomendację zobowiązującą Niemcy i

Przegłosowano jedynie rekomendację zobowiązującą Niemcy i

Francję do obniżania ich deficytów budżetowych.

Francję do obniżania ich deficytów budżetowych.

Za naruszenie procedur KE pozwała Radę UE do Trybunału

Za naruszenie procedur KE pozwała Radę UE do Trybunału

Sprawiedliwości (sprawa numer C – 27/04). ETS orzekł 13 lipca

Sprawiedliwości (sprawa numer C – 27/04). ETS orzekł 13 lipca

2004 r., że Francja i Niemcy bezprawnie uniknęły kary za

2004 r., że Francja i Niemcy bezprawnie uniknęły kary za

nadmierny deficyt budżetowy. Trybunał stwierdził nieważność

nadmierny deficyt budżetowy. Trybunał stwierdził nieważność

wniosków przyjętych przez Radę, w których zawiesiła ona

wniosków przyjętych przez Radę, w których zawiesiła ona

procedury nadmiernego deficytu oraz zmieniła zalecenia

procedury nadmiernego deficytu oraz zmieniła zalecenia

uprzednio wystosowane do każdego z tych państw.

uprzednio wystosowane do każdego z tych państw.

Jednakże Trybunał nie orzekł, by dla Francji i Niemiec

Jednakże Trybunał nie orzekł, by dla Francji i Niemiec

obowiązujące były poprzednie rekomendacje Komisji. W tej

obowiązujące były poprzednie rekomendacje Komisji. W tej

sytuacji Komisja będzie musiała przedstawić nowe zalecenia,

sytuacji Komisja będzie musiała przedstawić nowe zalecenia,

które mogą zostać przyjęte lub odrzucone przez Radę.

które mogą zostać przyjęte lub odrzucone przez Radę.

Skutki wprowadzenia wspólnej

Skutki wprowadzenia wspólnej

waluty w krajach strefy euro

waluty w krajach strefy euro

Korzyści:

Korzyści:

możliwość porównania cen i płac wyrażonych w tej samej walucie - euro,

możliwość porównania cen i płac wyrażonych w tej samej walucie - euro,

co może doprowadzić do znacznie większego wyspecjalizowania się

co może doprowadzić do znacznie większego wyspecjalizowania się

poszczególnych państw w produkcji określonych dóbr np. Niemiec w

poszczególnych państw w produkcji określonych dóbr np. Niemiec w

zakresie produkcji samochodów, Francji w zakresie pociągów, czy

zakresie produkcji samochodów, Francji w zakresie pociągów, czy

Finlandii w produkcji telefonów;

Finlandii w produkcji telefonów;

wyeliminowanie wymiany waluty podczas podróży za granicę;

wyeliminowanie wymiany waluty podczas podróży za granicę;

możliwość zakładania rachunków bankowych i lokowania pieniędzy w

możliwość zakładania rachunków bankowych i lokowania pieniędzy w

dowolnym państwie członkowskim w tej samej walucie;

dowolnym państwie członkowskim w tej samej walucie;

zlikwidowanie ryzyka kursowego, które ogranicza wymianę handlową i

zlikwidowanie ryzyka kursowego, które ogranicza wymianę handlową i

inwestycje zagraniczne, a tym samym przyczynia się do ograniczenia

inwestycje zagraniczne, a tym samym przyczynia się do ograniczenia

zatrudnienia;

zatrudnienia;

zniesienie konkurencji między walutami krajowymi;

zniesienie konkurencji między walutami krajowymi;

oszczędność ok. 15 mld EUR rocznie - kosztów transakcji wymiany walut;

oszczędność ok. 15 mld EUR rocznie - kosztów transakcji wymiany walut;

zwiększenie wiarygodności krajów strefy euro;

zwiększenie wiarygodności krajów strefy euro;

obniżenie poziomu rezerw walutowych;

obniżenie poziomu rezerw walutowych;

wyrównanie stóp procentowych.

wyrównanie stóp procentowych.

Koszty euro:

Koszty euro:

konflikt interesów krajowych z celami ponadnarodowymi:

konflikt interesów krajowych z celami ponadnarodowymi:

jedna polityka monetarna skierowana do państw

jedna polityka monetarna skierowana do państw

znajdujących się w zróżnicowanej sytuacji gospodarczej;

znajdujących się w zróżnicowanej sytuacji gospodarczej;

koszty dostosowania przedsiębiorstw związane z

koszty dostosowania przedsiębiorstw związane z

prowadzeniem rachunkowości w nowym systemie i

prowadzeniem rachunkowości w nowym systemie i

zmianami oprogramowania komputerowego wewnątrz

zmianami oprogramowania komputerowego wewnątrz

przedsiębiorstw;

przedsiębiorstw;

w okresie równoczesnego funkcjonowania waluty krajowej

w okresie równoczesnego funkcjonowania waluty krajowej

podwójnego euro są to koszty podwójnego oznaczania cen;

podwójnego euro są to koszty podwójnego oznaczania cen;

Wpływ Unii Gospodarczej i

Wpływ Unii Gospodarczej i

Walutowej na polską

Walutowej na polską

gospodarkę

gospodarkę

KORZYŚCI:

KORZYŚCI:

Stabilizacja gospodarki – spadek inflacji,

Stabilizacja gospodarki – spadek inflacji,

stabilizacja

stabilizacja

kursów walutowych, niższe ryzyko inwestycyjne, wzrost

kursów walutowych, niższe ryzyko inwestycyjne, wzrost

inwestycji, poprawa koniunktury na rynku, zmniejszenie

inwestycji, poprawa koniunktury na rynku, zmniejszenie

bezrobocia, zwiększenie produkcji i exportu.

bezrobocia, zwiększenie produkcji i exportu.

Eliminacja ryzyka kursowego z

Eliminacja ryzyka kursowego z

wiązanego ze

wiązanego ze

zmianami kursów walut w handlu z państwami UGW –

zmianami kursów walut w handlu z państwami UGW –

obniży koszty transakcyjne, ułatwi racjonalne

obniży koszty transakcyjne, ułatwi racjonalne

podejmowanie długoterminowych decyzji

podejmowanie długoterminowych decyzji

ekonomicznych i tym samym zwiększy efektywność

ekonomicznych i tym samym zwiększy efektywność

alokacji zasobów, przez co polskie przedsiębiorstwa

alokacji zasobów, przez co polskie przedsiębiorstwa

zwiększą swoją konkurencyjność zarówno na rynku

zwiększą swoją konkurencyjność zarówno na rynku

unijnym, jak i światowym.

unijnym, jak i światowym.

Korzyści dla Polski cd.:

Korzyści dla Polski cd.:

Ułatwiona ekspansja polskich firm –

Ułatwiona ekspansja polskich firm –

gdyż znikną problemy z

gdyż znikną problemy z

posługiwaniem się różnymi walutami narodowymi. Należy

posługiwaniem się różnymi walutami narodowymi. Należy

zaznaczyć, że ułatwioną ekspansję na rynek polski będą miały

zaznaczyć, że ułatwioną ekspansję na rynek polski będą miały

także firmy z krajów Wspólnoty.

także firmy z krajów Wspólnoty.

Przejrzystość cen – m

Przejrzystość cen – m

ożliwość porównania cen dóbr i usług

ożliwość porównania cen dóbr i usług

wyrażonych w jednej walucie, co powinno zwiększyć

wyrażonych w jednej walucie, co powinno zwiększyć

konkurencję i doprowadzić do spadku cen oraz poprawy jakości

konkurencję i doprowadzić do spadku cen oraz poprawy jakości

oferowanych wyrobów i usług.

oferowanych wyrobów i usług.

Większa efektywność rynków finansowych – jednowalutowy

Większa efektywność rynków finansowych – jednowalutowy

rynek zaoferuje

rynek zaoferuje

większe możliwości inwestycyjne niż

większe możliwości inwestycyjne niż

dotychczasowy rynek narodowy. Rozwijający się rynek

dotychczasowy rynek narodowy. Rozwijający się rynek

kapitałowy zachęci przedsiębiorców do finansowania

kapitałowy zachęci przedsiębiorców do finansowania

działalności przez tańsze od kredytów bankowych instrumenty

działalności przez tańsze od kredytów bankowych instrumenty

rynku kapitałowego. Euro rozwinie rynki papierów

rynku kapitałowego. Euro rozwinie rynki papierów

wartościowych. Akcje emitowane przez polską firmę będą

wartościowych. Akcje emitowane przez polską firmę będą

traktowane jak akcje przedsiębiorstw z innych krajów UGW.

traktowane jak akcje przedsiębiorstw z innych krajów UGW.

Nastąpi swoboda inwestowania w akcje wyemitowane w całej

Nastąpi swoboda inwestowania w akcje wyemitowane w całej

strefie euro.

strefie euro.

KOSZTY dla Polski:

KOSZTY dla Polski:

Wydatki dostosowawcze – większe koszty z

Wydatki dostosowawcze – większe koszty z

powodu

powodu

: przystosowania systemów informatycznych,

: przystosowania systemów informatycznych,

szkolenia pracowników, przystosowania bankomatów,

szkolenia pracowników, przystosowania bankomatów,

automatów sprzedaży itp. Dla polskich banków i

automatów sprzedaży itp. Dla polskich banków i

instytucji finansowych pewną stratą może się być brak

instytucji finansowych pewną stratą może się być brak

dochodów z transakcji wymiany walut, transakcji

dochodów z transakcji wymiany walut, transakcji

zabezpieczających czy płatności międzynarodowych.

zabezpieczających czy płatności międzynarodowych.

Utrata niezależności Narodowego Banku

Utrata niezależności Narodowego Banku

Polskiego –

Polskiego –

utrata niezależności w zakresie polityki

utrata niezależności w zakresie polityki

stopy procentowej oraz rezygnacja ze stabilizującej

stopy procentowej oraz rezygnacja ze stabilizującej

funkcji płynnego kursu walutowego. Dotyczy to w

funkcji płynnego kursu walutowego. Dotyczy to w

szczególności sytuacji obniżającej się koniunktury oraz

szczególności sytuacji obniżającej się koniunktury oraz

wystąpienia różnego rodzaju "szoków", jak np. wzrostu

wystąpienia różnego rodzaju "szoków", jak np. wzrostu

cen ropy naftowej czy spadku zagregowanego popytu.

cen ropy naftowej czy spadku zagregowanego popytu.

Czy Polska spełnia kryteria

Czy Polska spełnia kryteria

konwergencji?

konwergencji?

Wg KE i EBC Polska w latach

Wg KE i EBC Polska w latach

2006-7 spełniała dwa kryteria:

2006-7 spełniała dwa kryteria:

- kryterium inflacyjne – w 2006r. średnia stopa

- kryterium inflacyjne – w 2006r. średnia stopa

inflacji w naszym kraju (1,8%) była niższa od

inflacji w naszym kraju (1,8%) była niższa od

wartości referencyjnej (w 2006 r. – 2,8%)

wartości referencyjnej (w 2006 r. – 2,8%)

- kryterium długoterminowych stóp

- kryterium długoterminowych stóp

procentowych - ich wysokość w 2006r. nie

procentowych - ich wysokość w 2006r. nie

przekraczała wartości referencyjnej, wynoszącej

przekraczała wartości referencyjnej, wynoszącej

w tym przypadku 6,2%

w tym przypadku 6,2%

Polska nie spełniała:

Polska nie spełniała:

-

-

kryterium deficytu budżetowego

kryterium deficytu budżetowego

– mimo, że wg obliczeń MF w

– mimo, że wg obliczeń MF w

2006r. deficyt budżetowy w Polsce = 2,5% PKB

2006r. deficyt budżetowy w Polsce = 2,5% PKB

- dług sektora publicznego

- dług sektora publicznego

– mimo, że wg obliczeń MF w 2006r.

– mimo, że wg obliczeń MF w 2006r.

dług publiczny = 42,4%,

dług publiczny = 42,4%,

Dane te nie uwzględniają jednak wyłączenia środków wpłacanych do

Dane te nie uwzględniają jednak wyłączenia środków wpłacanych do

otwartych funduszy emerytalnych, które w 2007r. przestaną być

otwartych funduszy emerytalnych, które w 2007r. przestaną być

zaliczane do sektora finansów publicznych. Szacuje się, że po ich

zaliczane do sektora finansów publicznych. Szacuje się, że po ich

odliczeniu wskaźnik deficytu budżetowego do PKB wyniósłby w

odliczeniu wskaźnik deficytu budżetowego do PKB wyniósłby w

2006r. 4,2%, a w 2007r. 3,7%

2006r. 4,2%, a w 2007r. 3,7%

- kryterium stabilności kursu walutowego

- kryterium stabilności kursu walutowego

– Polska nie należy do

– Polska nie należy do

ERM-II

ERM-II

- Polska nie spełnia kryterium prawnego – wg EBC ustawa o NBP i

- Polska nie spełnia kryterium prawnego – wg EBC ustawa o NBP i

konstytucja nie gwarantuje niezależności naszego banku centralnego

konstytucja nie gwarantuje niezależności naszego banku centralnego

i jego integracji z Systemem Europejskich Banków Centralnych

i jego integracji z Systemem Europejskich Banków Centralnych

.

.

Czy Polska spełnia kryteria w

Czy Polska spełnia kryteria w

2010 r.?

2010 r.?

Polska nie spełnia większości kryteriów konwergencji - r

Polska nie spełnia większości kryteriów konwergencji - r

aport KE 12.05.2010

aport KE 12.05.2010

kryterium inflacyjne

kryterium inflacyjne

– nie spełnia – inflacja w RP = 3,9% a średni poziom inflacji 3

– nie spełnia – inflacja w RP = 3,9% a średni poziom inflacji 3

krajach = 1% . Wg prognoz w 2010-11 inflacja w RP spadnie do 2,5%

krajach = 1% . Wg prognoz w 2010-11 inflacja w RP spadnie do 2,5%

Deficyt budżetowy

Deficyt budżetowy

- w 2009 r. w RP – 7,1%, w 2010 – 7,3%. Polska ma go ograniczyć

- w 2009 r. w RP – 7,1%, w 2010 – 7,3%. Polska ma go ograniczyć

do 2012 r., ale jest to mało prawdopodobne ze względu na brak reformy budżetu.

do 2012 r., ale jest to mało prawdopodobne ze względu na brak reformy budżetu.

Polska jest objęta ponownie od 2009r. procedurą nadmiernego deficytu

Polska jest objęta ponownie od 2009r. procedurą nadmiernego deficytu

Dług publiczny

Dług publiczny

– 51% w 2009, przewidywany 49% w 2011 r.

– 51% w 2009, przewidywany 49% w 2011 r.

stabilności kursu walutowego

stabilności kursu walutowego

– RP nie jest w systemie ERM2 (2 lata +/- 15%).

– RP nie jest w systemie ERM2 (2 lata +/- 15%).

zgodności długoterminowych stóp procentowych

zgodności długoterminowych stóp procentowych

– limit 6%, a w RP – 6,1%

– limit 6%, a w RP – 6,1%

zgodności prawnej

zgodności prawnej

– niewystarczające gwarancje niezależności banku centralnego

– niewystarczające gwarancje niezależności banku centralnego

RP (ustawa o NBP), Konstytucja Polski nie przewiduje, że z chwilą członkostwa w

RP (ustawa o NBP), Konstytucja Polski nie przewiduje, że z chwilą członkostwa w

strefie euro, polityka monetarna przestanie być domeną NBP – musi być zmieniona

strefie euro, polityka monetarna przestanie być domeną NBP – musi być zmieniona

konstytucja

konstytucja

Strefa euro a kryzys

Strefa euro a kryzys

Strefa euro a kryzys

Strefa euro a kryzys

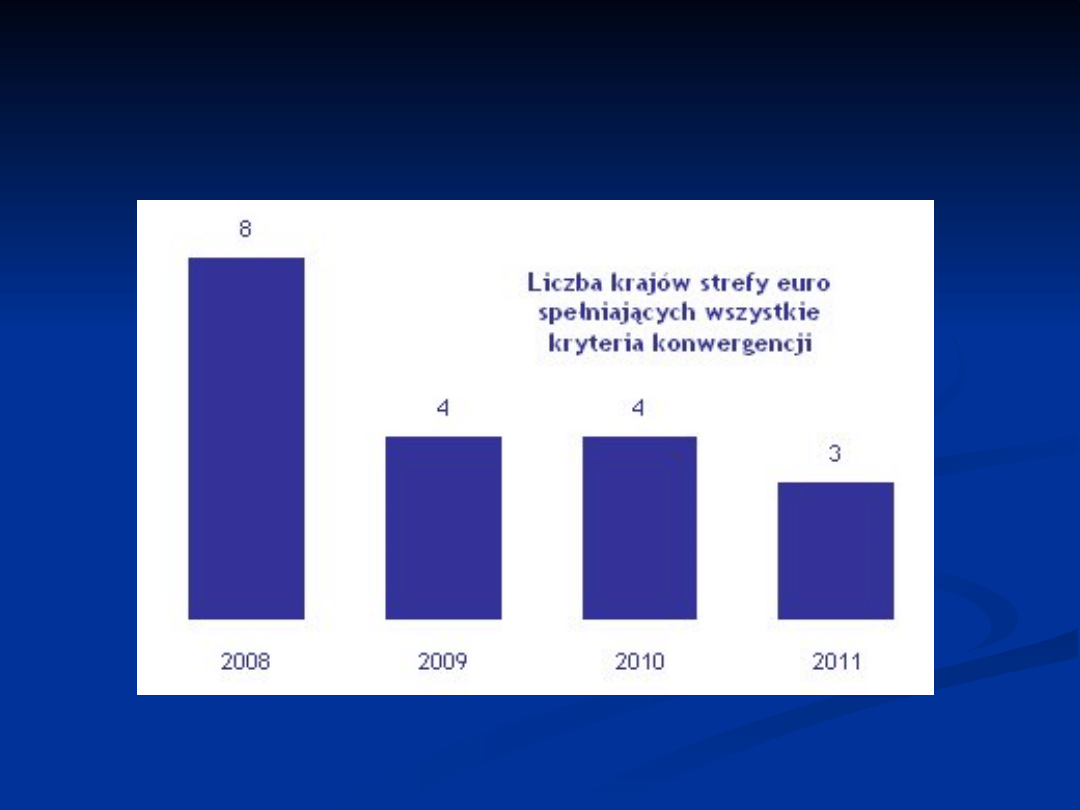

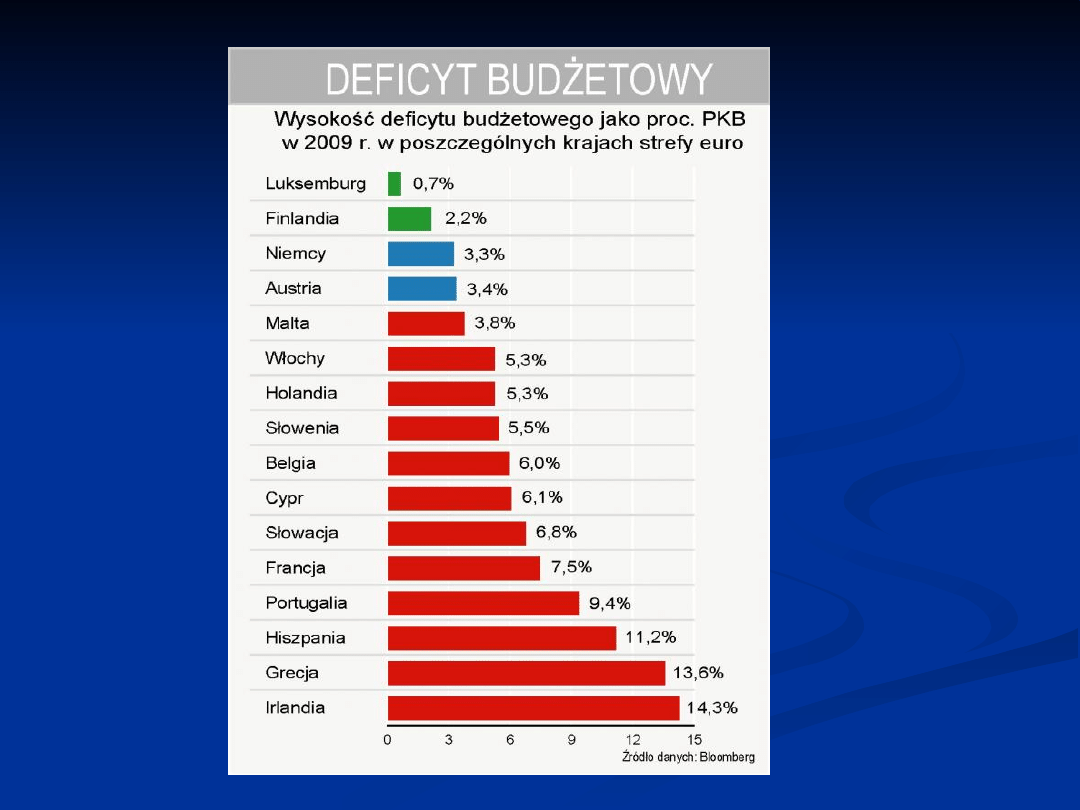

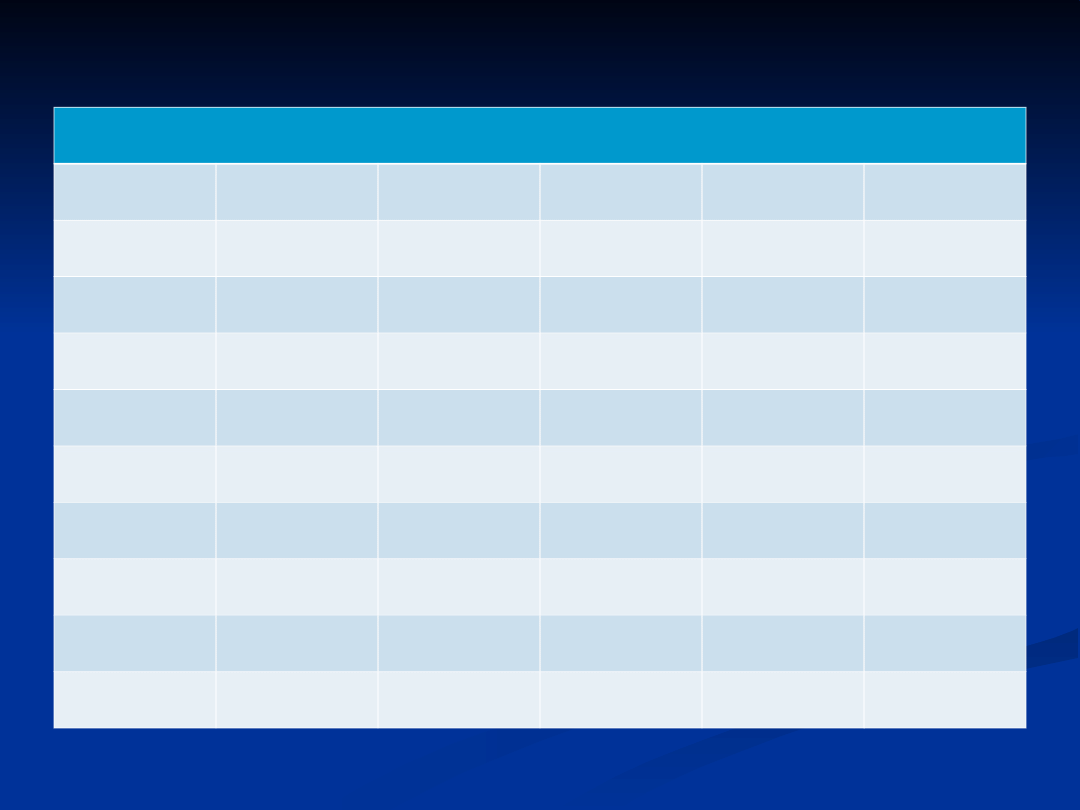

Kryteria konwergencji w roku 2011 (czyli za rok 2010) dla

krajów strefy euro i dla Polski

deficyt

dług publiczny

inflacja (wartość

referencyjna

3,1 proc.)

spełnia warunki

konwergencji

Belgia

-1,8

85,6

2

NIE

Niemcy

-0,5

61,9

1,9

NIE

Irlandia

-7,2

46,2

1,8

NIE

Grecja

-3

91,9

3,3

NIE

Hiszpania

-3,2

44,4

2,8

NIE

Francja

-3,8

69,9

1,7

NIE

Włochy

-2,1

103,8

2,1

NIE

Cypr

0,6

41,3

3,2

NIE

Luksemburg

0,5

14,5

2,7

TAK

Malta

-2,5

63,1

2,2

NIE

Holandia

0,1

45,9

2,3

TAK

Austria

-1,4

56,9

1,9

TAK

Portugalia

-3,3

66,6

2,1

NIE

Słowenia

-0,5

20,1

3,1

TAK

Finlandia

2,4

29,8

1,8

TAK

Polska

-2,4

42,9

2,6

TAK

Strefa euro a kryzys

Strefa euro a kryzys

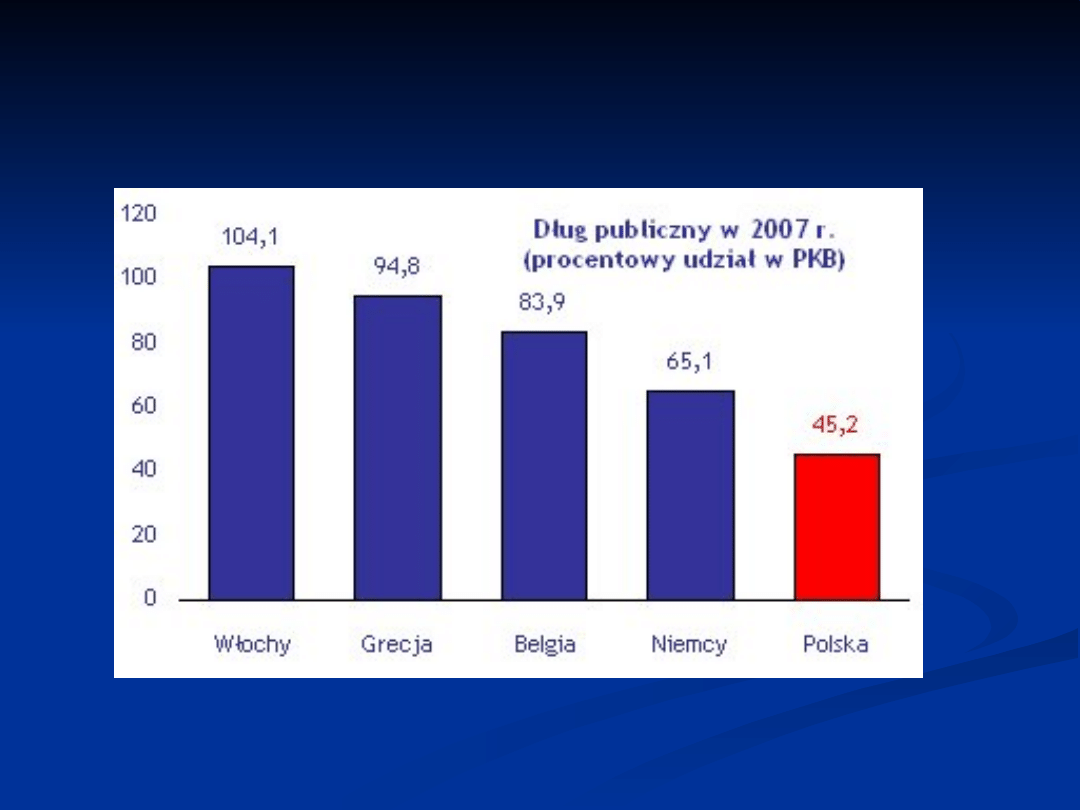

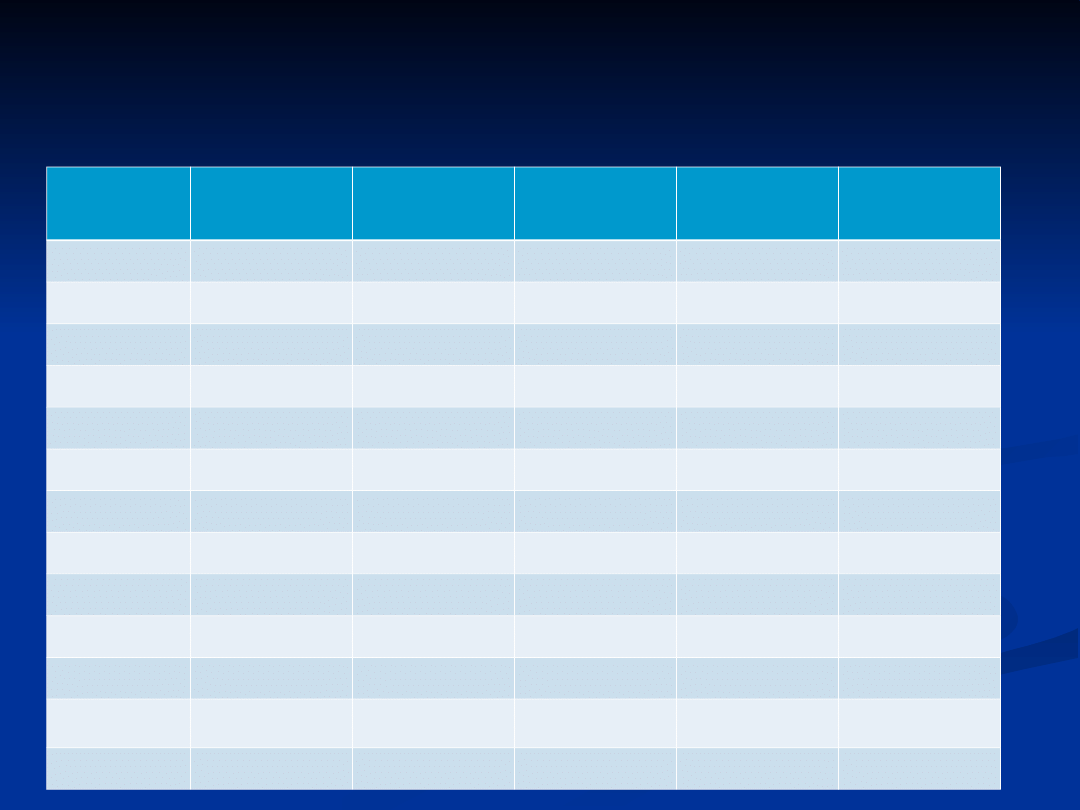

Udział długu publicznego w PKB

2006

2007

2008

2009

2010

Włochy

106,9

104,1

104,1

104,3

103,8

Grecja

95,9

94,8

93,4

92,2

91,9

Belgia

87,8

83,9

86,5

86,1

85,6

Niemcy

67,6

65,1

64,3

63,2

61,9

Portugalia

64,7

63,6

64,3

65,2

66,6

Malta

63,9

62,2

63,1

63,2

63,1

France

63,6

63,9

65,4

67,7

69,9

średnia strefy

euro

68,3

66,1

66,6

67,2

67,6

Polska

47,7

44,9

43,7

43,4

42,9

Kraje UGW (+Polska) niespełniające kryterium inflacyjnego za lata

2008-2010

2008

2009

2010

Grecja

inflacja, dług

inflacja, dług

inflacja, dług

Cypr

inflacja

inflacja

Luksemburg

inflacja

Malta

inflacja, dług,

deficyt

dług

dług

Słowenia

inflacja

inflacja

inflacja

Polska

inflacja

Kryteria konwergencji w 2009

Kryteria konwergencji w 2009

roku dla krajów spoza strefy euro:

roku dla krajów spoza strefy euro:

Kraj

deficyt

dług publiczny

(proc. PKB)

inflacja

stopy

długoterminow

e

spełnia

warunki

konwergencji

Dania

-2.0

33.7

1.1

3.6

TAK

Kryteria

-3.0

60.0

1.5

6.0

Czechy

-6.6

36.5

0.6

4.9

NIE

Bułgaria

-0.8

15.1

2.4

7.3

NIE

Estonia

-3.0

7.4

0.2

7.9

NIE

Łotwa

-9.0

33.2

3.5

12.3

NIE

Litwa

-9.8

29.9

3.9

14.5

NIE

Węgry

-4.1

79.1

4.3

9.1

NIE

Polska

-6.4

51.7

3.9

6.1

NIE

Rumunia

-7.8

21.8

5.7

10.3

NIE

Szwecja

-2.1

42.1

1.9

3.2

NIE

Wielka

Brytania

-12.1

68.6

2.0

3.4

NIE

Strefa euro a kryzys

Strefa euro a kryzys

Sytuacja finansów publicznych krajów UE przypomina domino, w którym

Sytuacja finansów publicznych krajów UE przypomina domino, w którym

pierwsza przewracająca się kostka, przewraca następną, a ta kolejne.

pierwsza przewracająca się kostka, przewraca następną, a ta kolejne.

Europejski Mechanizm Stabilizacyjny

Europejski Mechanizm Stabilizacyjny

: 750 mld euro (440 mld euro

: 750 mld euro (440 mld euro

kraje strefy euro, 310 mld euro MFW) – pomoc dla państw

kraje strefy euro, 310 mld euro MFW) – pomoc dla państw

przeżywających poważne trudności finansowe. W zamian wymagane jest

przeżywających poważne trudności finansowe. W zamian wymagane jest

wprowadzenie radykalnych reform: stabilizacja finansów publicznych,

wprowadzenie radykalnych reform: stabilizacja finansów publicznych,

podatków, wprowadzenie ułatwień dla biznesu itp. Pomoc otrzymała

podatków, wprowadzenie ułatwień dla biznesu itp. Pomoc otrzymała

Grecja (110 mld euro), Irlandia (85 mld euro).

Grecja (110 mld euro), Irlandia (85 mld euro).

Grecja – największe konsekwencje kryzysu. Recesja -1,3% PKB, wysoka

Grecja – największe konsekwencje kryzysu. Recesja -1,3% PKB, wysoka

stopa bezrobocia 15%, olbrzymi deficyt budżetowy, dług publiczny, wysoki

stopa bezrobocia 15%, olbrzymi deficyt budżetowy, dług publiczny, wysoki

poziom inflacji.

poziom inflacji.

Pakiet pomocowy dla Grecji przyznany przez UE i MFW (110 mld euro

Pakiet pomocowy dla Grecji przyznany przez UE i MFW (110 mld euro

przez 3 lata, 2010-2013)

przez 3 lata, 2010-2013)

Grecja zobowiązała się obniżyć deficyt bieżący (w 2010 r. 8% PKB) do

Grecja zobowiązała się obniżyć deficyt bieżący (w 2010 r. 8% PKB) do

7,4% w 2011 r., a docelowo do niecałych 3% do 2014. Wprowadziła

7,4% w 2011 r., a docelowo do niecałych 3% do 2014. Wprowadziła

podwyżki podatków, zamrożenie płac w sferze budżetowej, obcięcie

podwyżki podatków, zamrożenie płac w sferze budżetowej, obcięcie

premii, a także podniosła wiek emerytalny.

premii, a także podniosła wiek emerytalny.

Strefa euro a kryzys

Strefa euro a kryzys

Irlandia

Irlandia

– problemy sektora bankowego (finansował boom na rynku

– problemy sektora bankowego (finansował boom na rynku

nieruchomości). Podczas kryzysu światowego rząd irlandzki udzielił kredytów

nieruchomości). Podczas kryzysu światowego rząd irlandzki udzielił kredytów

bankom 50 mld euro. Oprocentowanie irlandzkich obligacji przekroczyło 9% i

bankom 50 mld euro. Oprocentowanie irlandzkich obligacji przekroczyło 9% i

rząd poprosił o pomoc KE i MFW. Konieczność przyjęcia pakietu rozwiązań

rząd poprosił o pomoc KE i MFW. Konieczność przyjęcia pakietu rozwiązań

podatkowo-oszczędnościowych.

podatkowo-oszczędnościowych.

Portugalia

Portugalia

brak gwałtownego załamania, ale od zawsze słaby wzrost gospod.

brak gwałtownego załamania, ale od zawsze słaby wzrost gospod.

1 proc. PKB, narastanie deficytu finansów publicznych i długu publicznego.

1 proc. PKB, narastanie deficytu finansów publicznych i długu publicznego.

Hiszpania

Hiszpania

– wysoki wzrost gospodarczy (inwestycje infrastrukturalne i

– wysoki wzrost gospodarczy (inwestycje infrastrukturalne i

boom na rynku nieruchomości), ale załamanie w 2008r. , wyraźny spadek

boom na rynku nieruchomości), ale załamanie w 2008r. , wyraźny spadek

PKB, bardzo wysokie bezrobocie – 20%, niejasny stan finansowy banków.

PKB, bardzo wysokie bezrobocie – 20%, niejasny stan finansowy banków.

Sytuacja w Hiszpanii ma poważne reperkusje dla całej strefy euro, bowiem jej

Sytuacja w Hiszpanii ma poważne reperkusje dla całej strefy euro, bowiem jej

gospodarka tworzy 12% PKB całej strefy euro, czyli 2 razy więcej niż Grecja,

gospodarka tworzy 12% PKB całej strefy euro, czyli 2 razy więcej niż Grecja,

Irlandia i Portugalia razem.

Irlandia i Portugalia razem.

Włochy

Włochy

- niższy niż w innych państwach deficyt finansów publicznych, ale

- niższy niż w innych państwach deficyt finansów publicznych, ale

bardzo duży dług publiczny. Rząd wspiera wzrost gospodarczy

bardzo duży dług publiczny. Rząd wspiera wzrost gospodarczy

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

Wyszukiwarka

Podobne podstrony:

unia gospodarcza i walutowa

europejska unia gospodarcza i walutowa, Pomoce naukowe, studia, problematyka miedzynarodowa

europejska unia gospodarczo-walutowa, Historia integracji, 2

Unia Gospodarcza i Walutowa Integracja druk (3)

Unia Gospodarczo Walutowa wykł 28 marzec

Unia Gospodarcza i Walutowa, UE, Polityki wspólnotowe

Unia Gospodarcza i Walutowa, Notatki Europeistyka Studia dzienne

Unia Gospodarcza i Walutowa

Unia Gospodarcza i Walutowa

Unia Gospodarcza i Walutowa

Unia Gospodarcza i walutowa

unia gospodarcza i walutowa

europejska unia gospodarcza i walutowa, Pomoce naukowe, studia, problematyka miedzynarodowa

Unia Gospodarcza i Walutowa

Unia Gospodarczo walutowa historia

Unia Gospodarcza i(2), europeistyka

więcej podobnych podstron