1

RACHUNEK

ZYSKÓW I STRAT

W WARIANCIE

PORÓWNAWCZYM

2

Problematyka

• Układ rodzajowy kosztów

• Zmiany stanu produktów

• Korekta przychodów o zmianę stanu

produktów

• Korekta przychodów o koszt

wytworzenia produktów na własne

potrzeby

• Koszty produktów i koszty okresu

• Rozliczenie wyniku finansowego

3

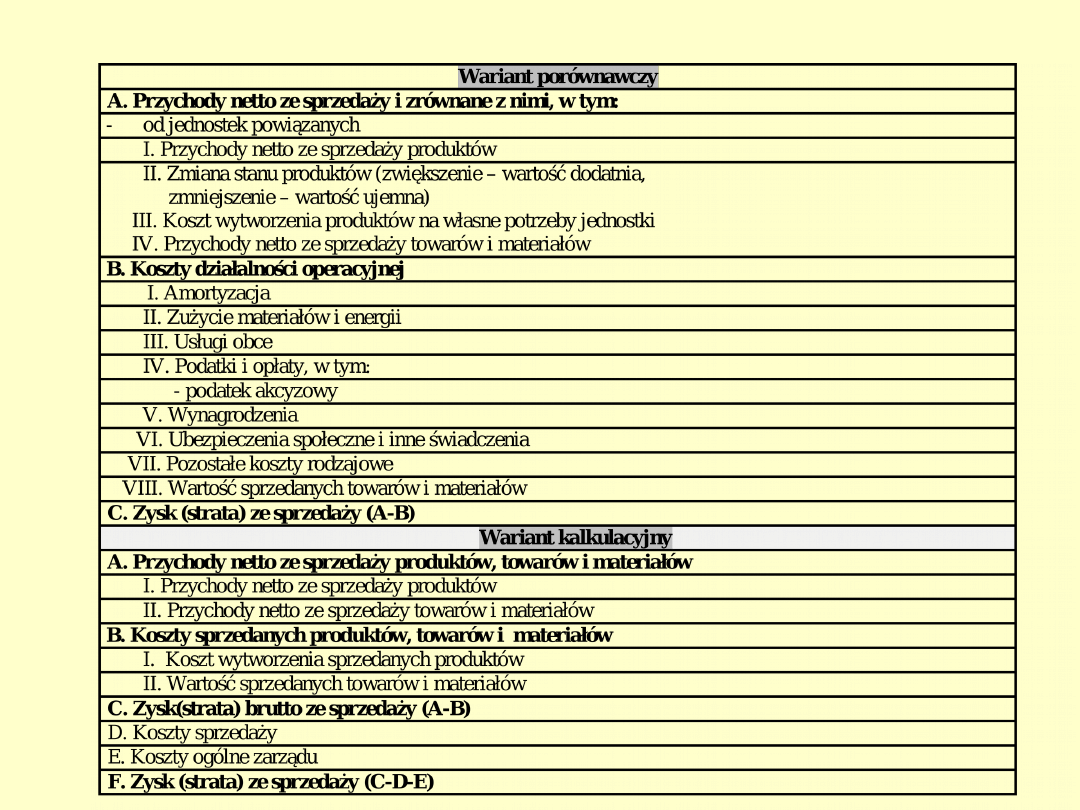

Rachunek zysków i strat porównanie wariantów

4

Rachunek zysków i strat

wariant porównawczy

• Rachunek zysków i strat może być

sporządzany w jednym z dwóch

wariantów

–

kalkulacyjnym

i

porównawczym.

• Warianty te różnią się sposobem ujęcia

kosztów.

• Wariant kalkulacyjny opiera się na

kalkulacyjnym układzie kosztów

• Wariant porównawczy opiera się na

rodzajowym układzie kosztów.

5

Cechy układu rodzajowego

kosztów

• Układ rodzajowy kosztów obejmuje

koszty działalności podstawowej,

pomocniczej , zarządu.

• Nie obejmuje on pozostałych kosztów

operacyjnych, kosztów finansowych.

• Zawiera koszty poniesione w danym

okresie (czyli także koszty dotyczące

okresów przyszłych lub minionych).

6

Cechy układu rodzajowego

kosztów

• Oznacza to, że koszty w układzie

rodzajowym rejestruje się

niezależnie od tego czy przyczyniły

się do uzyskania przychodu, czy

nie,

• Zgodnie z zasadą współmierności

koszty rodzajowe muszą być

sprowadzone do „kosztów

sprzedanych”, czyli kosztu własnego

sprzedanych produktów.

7

Podstawowe pozycje kosztów

rodzajowych

• zużycie materiałów i energii,

• usługi obce,

• podatki i opłaty,

• wynagrodzenia,

• ubezpieczenia społeczne i inne świadczenia

(narzuty na wynagrodzenia, odpisy na fundusz

świadczeń socjalnych itp.),

• amortyzację,

• pozostałe koszty rodzajowe.

8

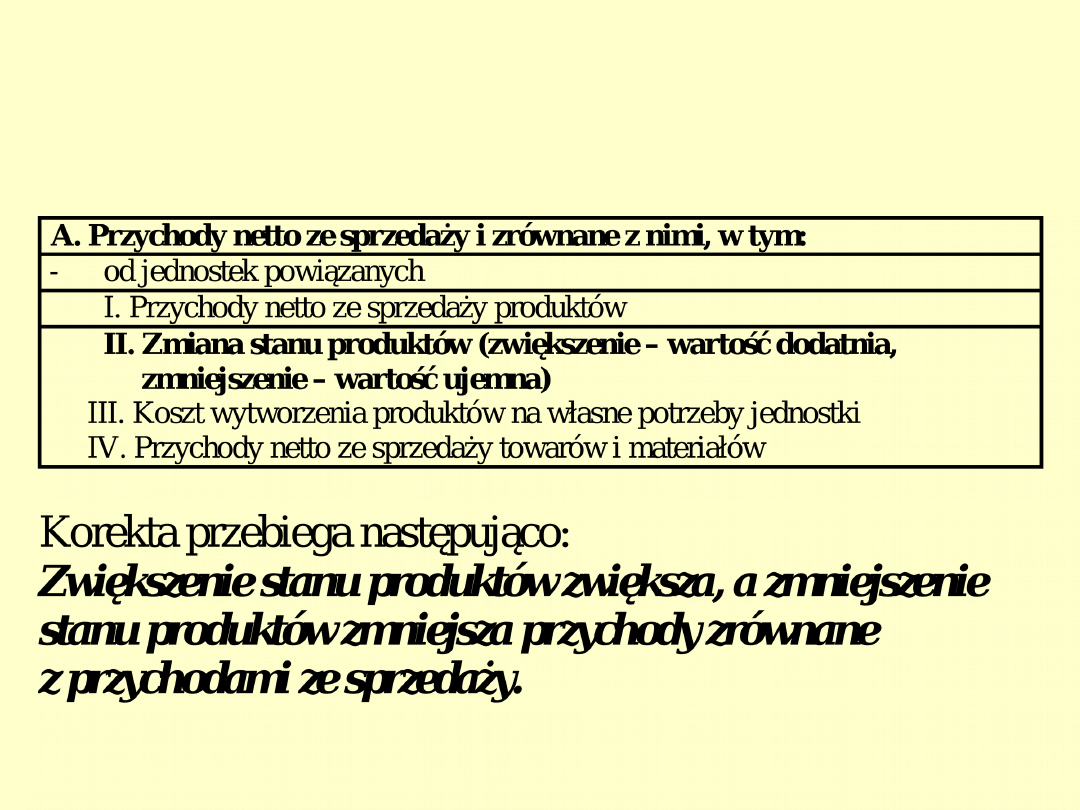

Korekta przychodów

• W wariancie porównawczym rachunku

zysków i strat występuje korekta przychodów

o zmianę stanu produktów.

• Zmiana stanu produktów to różnica między

stanem końcowym a początkowym stanu

produktów, np. zapasów produktów, produkcji

nie zakończonej, czyli

Sk – Sp

gdzie:

Sk – stan (zapas) końcowy,

Sp – stan (zapas) początkowy.

9

Korekta kosztów

Korygowanie kosztów rodzajowych

(„kosztów poniesionych”) do poziomu

„kosztów sprzedanych” jako

porównywalnych

(współmiernych) do przychodów polega

na:

• zwiększenie stanu produktów (zapasów)

zmniejsza wykazane koszty,

• Zmniejszenie stanu produktów zwiększa

wykazane koszty.

10

Zmiana stanu

produktów

11

Korekta przychodów

o zmianę stanu produktów

• Korekty przychodów wynikają z potrzeby

respektowania

zasady

współmierności

(współmierności kosztów do przychodów).

• Współmiernym do przychodów kosztem jest

koszt własny sprzedaży.

Koszt

własny

sprzedaży

=

kosztu

wytworzenia

sprzedanych

produktów

+

kosztów sprzedaży + kosztów ogólnego

zarządu

• Może bowiem wystąpić na koniec roku obrotowego

produkcja nie zakończona i zapasy nie sprzedanych

produktów wycenionych w koszcie wytworzenia.

• Wówczas suma kosztów rodzajowych różnić się będzie

od kosztu własnego sprzedaży.

12

Korekta przychodów

o zmianę stanu produktów

• Różnica ta wynika z faktu, że koszty rodzajowe, jak

zaznaczono, obejmują koszty poniesione w danym

okresie sprawozdawczym, a więc także te koszty, które

nie mieszczą się w koszcie wytworzenia sprzedanych

produktów, bo zawierają np. koszt wytworzenia wyrobów

nie sprzedanych (wartość zapasu końcowego wyrobów

gotowych). Można to zapisać następująco:

KR = KWS + Sk

gdzie:

• KR – koszty rodzajowe,

• KWS – koszt własny sprzedaży okresu (koszt wytworzenia

sprzedanych produktów, koszty ogólnozakładowe, koszty sprzedaży),

• Sk – stan (zapas) końcowy produktów.

13

Korekta przychodów

o zmianę stanu produktów

• Zgodnie z zasadą współmierności na wynik

finansowy nie mogą oddziaływać koszty

poniesione na wytworzenie wyrobów nie

sprzedanych (zapasu końcowego produktów,

produkcji nie zakończonej) jako nie

przyczyniające się do uzyskania przychodów,

dlatego należy dokonać odpowiednich korekt,

które ustala się jako zmiany stanu produktów

(zapasów),

• Mają one na celu doprowadzenie kosztów

rodzajowych do poziomu kosztu własnego

sprzedaży jako kosztu współmiernego do

przychodów.

14

Korekta przychodów

o zmianę stanu produktów

Jeśli koszty rodzajowe różnią się od kosztu

własnego

sprzedaży

o

stan

końcowy

produktów (nie ma zapasu początkowego -

zapas końcowy równa się zmianie stanu

produktów), wówczas

korekta kosztów rodzajowych do poziomu

kosztu własnego sprzedaży polega na ich

pomniejszeniu o wartość zapasu końcowego

produktów.

KR - SK = KWS

15

Korekta przychodów o zmianę stanu

produktów

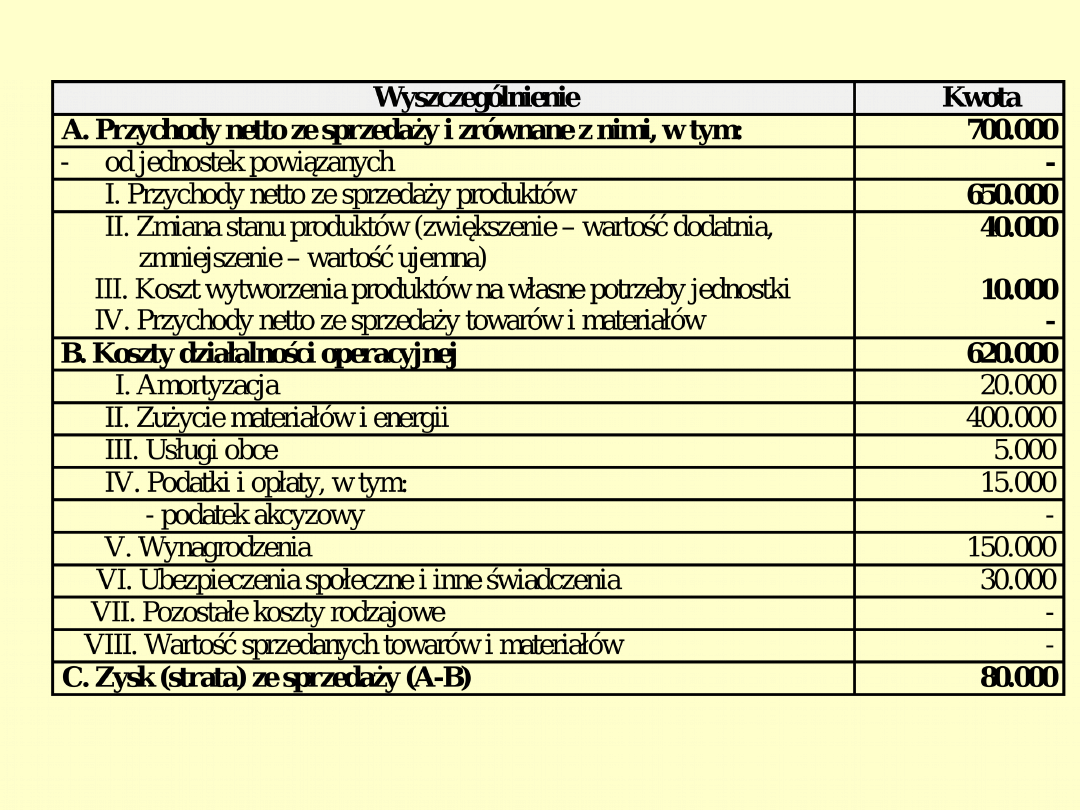

Przykład:

W wariancie kalkulacyjnym rachunku zysków i strat występuje

koszt własny sprzedaży jako:

- koszt wytworzenia sprzedanych produktów

- 450 tys. zł

- koszty ogólnozakładowe

- 100 tys. zł

- koszty sprzedaży

- 20 tys. zł.

- koszt własny sprzedaży

- 570 tys. zł

W wariancie porównawczym rachunku zysków i strat koszty

rodzajowe wynoszą 620 tys. zł.

W roku poniesiono następujące koszty rodzajowe:

- zużycie materiałów - 400 tys. zł

- wynagrodzenia

- 150 tys. zł

- amortyzacja - 20 tys. zł

- pozostałe koszty rodzajowe

- 50 tys. zł

- razem koszty rodzajowe

- 620 tys. zł

Koszty rodzajowe są wyższe od kosztu własnego sprzedaży o 50 tys. zł.

Różnica ta wynika z odłożenia się części kosztów rodzajowych w kwocie 50

tys. zł w postaci zapasu końcowego produktów. Tę część kosztów

rodzajowych należy wyeliminować, ponieważ nie jest kosztem

uzyskania przychodu (stanowi zmianę stanu produktów).

16

Korekta przychodów

o zmianę stanu produktów

• Gdy występują zapasy (salda) początkowe na kontach produktów

(np. produkcja niezakończona, produkty gotowe), wówczas należy

powiększyć o nie koszty rodzajowe. Sprowadzając bowiem koszty

rodzajowe do poziomu kosztu własnego sprzedaży należy

uwzględnić, obok kosztów rodzajowych, koszt wytworzenia zapasu

początkowego (jako koszt pochodzący z poprzedniego okresu), np.

sprzedany zapas wyrobów gotowych. .

KR – Sk + Sp = KWS

gdzie:

• Sp – stan (zapas) początkowy produktów (koszty zastane na początek

okresu).

Różnica między kosztami rodzajowymi a kosztem własnym sprzedaży

pokazuje różnicę stanu produktów (zwiększenie stanu produktów lub

zmniejszenie stanu produktów).

KR – KWS = Sk – Sp

17

Korekta przychodów o zmianę stanu

produktów

Zmiana stanu produktów koryguje

przychody ze sprzedaży produktów

i jest traktowana jako przychody

zrównane ze sprzedażą.

Przychody ze sprzedaży produktów

+ przyrost stanu produktów

- zmniejszenie stanu produktów

= przychody ze sprzedaży i z nimi

zrównane

18

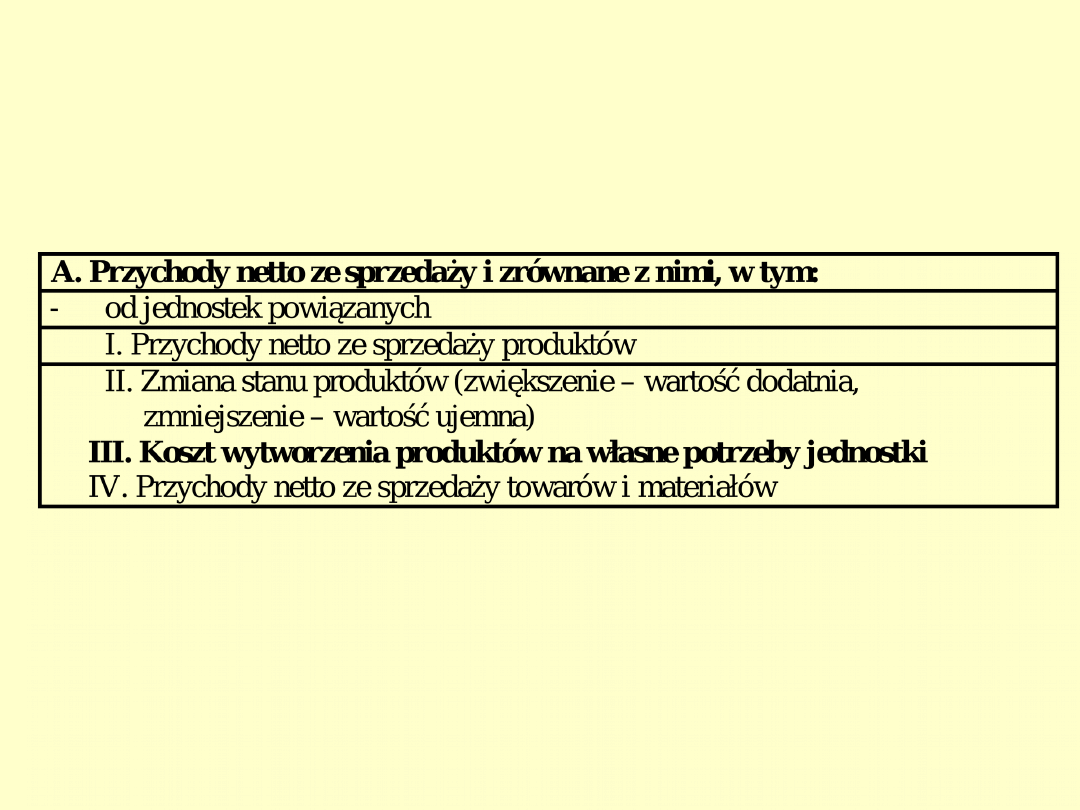

Korekta przychodów

o koszt wytworzenia produktów na własne

potrzeby

19

Korekta przychodów

o koszt wytworzenia produktów na własne

potrzeby

• W grupie przychodów ze sprzedaży i

zrównanych z nimi występuje – koszt

wytworzenia produktów na własne

potrzeby.

• Koszt ten dotyczyć może:

- wyrobów własnej produkcji przejętych jako

środki trwałe.

• O ten koszt należy powiększyć przychody,

ponieważ koszty wyrobów własnej

produkcji przekształcają się w składniki

aktywów (środki trwałe), a więc nie

wpływają na wynik finansowy.

• Koszty te jednak są ujęte jako koszty

rodzajowe i aby nie obniżały wyniku

finansowego muszą powiększać przychody.

20

Korekty przychodów

Przykład:

W wariancie kalkulacyjnym rachunku zysków i strat

występuje koszt własny sprzedaży jako:

- koszt wytworzenia sprzedanych produktów

450 tys.

zł

- koszty ogólnozakładowe

- 100 tys. zł

- koszty sprzedaży

- 20 tys. zł.

- koszt własny sprzedaży

- 570 tys. zł

W wariancie porównawczym rachunku zysków i strat

koszty rodzajowe wynoszą 620 tys. zł.

W roku poniesiono następujące koszty rodzajowe:

zużycie materiałów

- 400 tys. zł

wynagrodzenia

- 150 tys. zł

amortyzacja

- 20 tys. zł

pozostałe koszty rodzajowe

- 50 tys. zł

- razem koszty rodzajowe

- 620 tys. zł

21

Korekty przychodów

Przykład:

W wariancie kalkulacyjnym rachunku zysków i strat

- koszt własny sprzedaży

- 570 tys. zł

W wariancie porównawczym rachunku zysków i strat

- koszty rodzajowe

- 620 tys. zł.

- Zapas (stan) początkowy (Sp) – 30 tys. zł,

- Zapas (stan) końcowy Sk – 70 tys. zł,

- Koszty wytworzenia sprężarki na własne potrzeby – 10 tys. zł

- Przychody ze sprzedaży produktów – 650 tys. zł

Korekty przychodów z tytułu zmiany stanu produktów i kosztu

wytworzenia produktów na własne potrzeby:

- zmiana stanu produktów = Sk – Sp = 70.000 zł – 30.000 zł =

40.000 zł (zwiększenie stanu produktów jako zwiększenie w

grupie przychodów ze sprzedaży i zrównanych z nimi),

- koszt wytworzenia na własne potrzeby – 10.000 zł (zwiększenie

w grupie przychodów ze sprzedaży i zrównanych z nimi).

22

Korekty przychodów

23

Koszty produktów i koszty okresu

• Dla

potrzeb

informacyjnych

związanych z:

- wyceną składników majątkowych

/zapasów/,

- pomiarem wyniku finansowego

wyróżnić można dwie grupy kosztów:

- koszty produktów,

- koszty okresu.

24

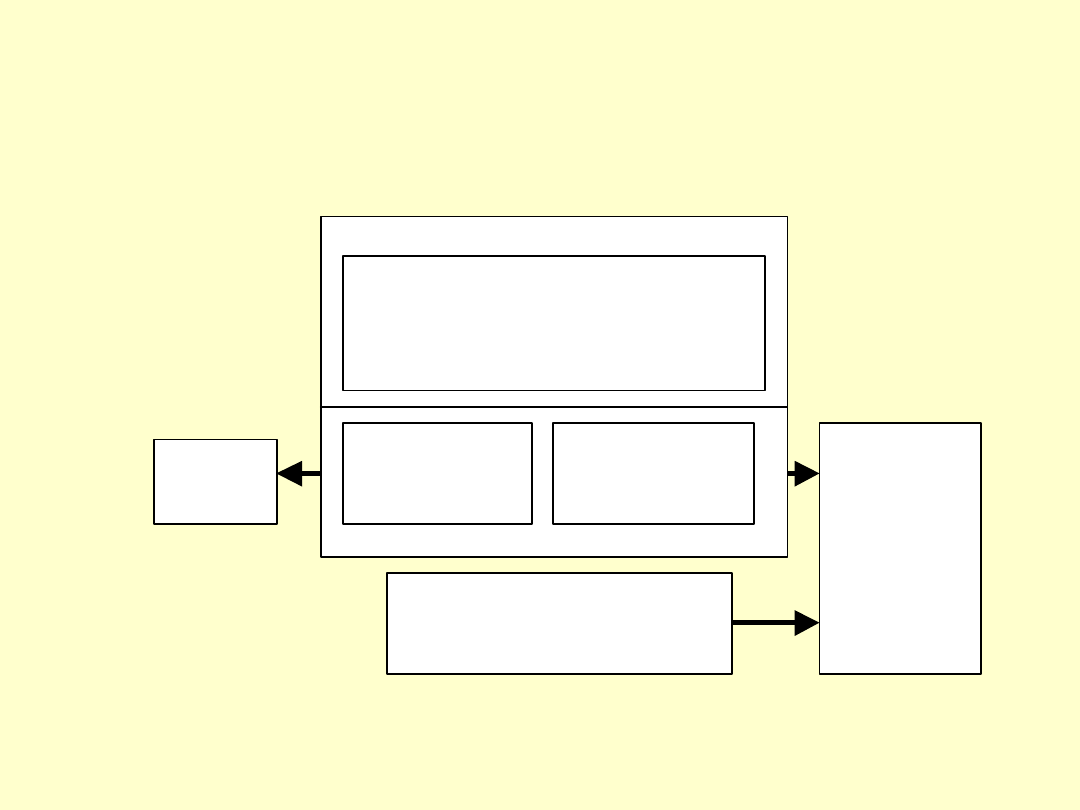

Koszty produktów i koszty okresu

NIEWYGASŁE

Rejestrowane jako aktywa w bi-

/niesprzedane/

lansie /zapasy produktów,

produkcja w toku / stają się

nakładem w momencie sprze-

KOSZTY

daży

PRODUKTÓW

(koszty produkcyjne)

WYGASŁE Rejestrowane jako nakład w

/sprzedane/

rachunku wyników w bieżą-

cym okresie obrachunkowym

KOSZTY OKRESU

(koszty nieprodukcyjne)

25

Koszty produktów i koszty okresu

Techniczny koszt wytworzenia

produktów

(wyrobów i produkcji

niezakończonej)

Produkty

stanowiące

zapas

Produkty

sprzedane

Aktywa

bilansu

Rachunek

wyników

(

koszty

sprzedane)

Koszty zarządu

Koszty sprzedaży

Pozostałe koszty operacyjne

26

Koszty przyszłych okresów

Wyżej wymienione koszty można

uzupełnić o koszty odnoszące się do

przyszłych okresów i wówczas ich

podział będzie uwzględniał:

- koszty dotyczące bieżącego okresu,

-

koszty

dotyczące

przyszłego

okresu.

27

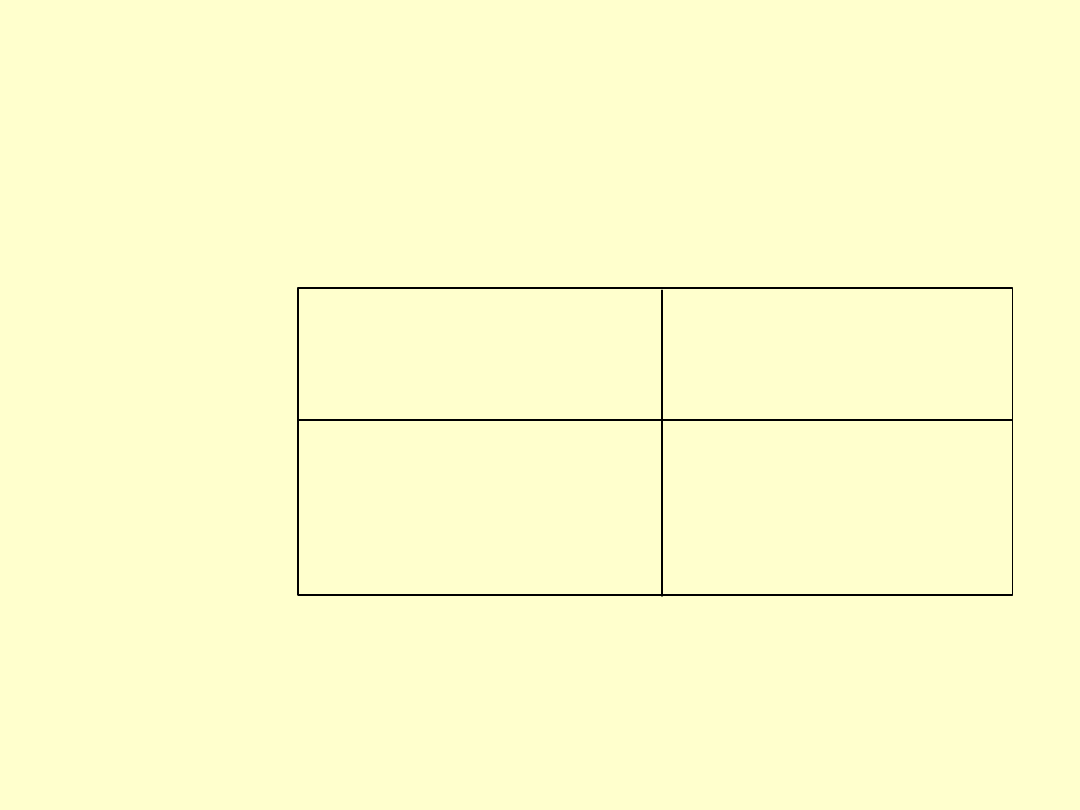

Koszty produktów i koszty okresu

KOSZTY PRODUKTU

KOSZTY OKRESU

KOSZT W okresie, w którym nastąpiła Jeżeli odnosi się do bieżącego

(w rachunku zysków i sprzedaż produktu

okresu

strat - wpływający na

wynik finansowy)

Jeżeli produkt nie został

Jeżeli odnosi się do przyszłego

MAJĄTEK

sprzedany do końca okresu

okresu

(koszty aktywowane)

Koszty okresu odnoszące się do przyszłego okresu oznaczają koszty poniesione w bieżącym

okresie sprawozdawczym, ale nie dotyczą tego okresu, np. płacone z góry czynsze, prenumerata,

ubezpieczenia majątkowe, koszty przygotowania nowej produkcji.

28

Rozliczenie wyniku finansowego

• Wynik finansowy netto pozostaje w dyspozycji jednostki. O jego przeznaczeniu

decydują właściciele. Wynik finansowy netto (zysk) może być przeznaczony na

wypłatę dywidendy, nagród i premii, na zwiększenie kapitału własnego czy

funduszy specjalnych.

• Konto „Wynik finansowy” wykazuje na koniec roku obrotowego saldo Dt,

wyrażające stratę netto, lub saldo Ct oznaczające zysk netto.

• W następnym roku obrotowym, pod datą weryfikacji sprawozdania finansowego

przez biegłego rewidenta, wynik finansowy roku poprzedniego jest

przeksięgowywany na konto „Rozliczenie wyniku finansowego”.

• Konto „Rozliczenie wyniku finansowego” jest przeznaczone do ewidencjonowania

odpisów z wyniku finansowego (podziału wyniku finansowego).

• Po przeniesieniu wyniku netto na konto „Rozliczenie wyniku” może wykazywać

ono saldo Ct oznaczające nie podzielony (nie wykorzystany) zysk, albo saldo Dt,

wyrażające nie rozliczoną (nie pokrytą) stratę.

• Saldo tego konta na dzień bilansowy wykazywane jest w bilansie jako nie

rozliczony wynik z lat ubiegłych.

29

Rozliczenie zysku netto

Ewidencja podziału zysku

Kapitał zapasowy Rozliczenie wyniku finansowego Wynik finansowy

/2/

/2/ /1/

/1/

Pozostałe rozrachunki

/3/

/3/

Rozrachunki z tytułu

Wynagrodzeń

/4/

/4/

Fundusze specjalne

/5/

/5/

Treść operacji:

1 – Przeniesienie zysku bilansowego z ubiegłego roku,

2 - Zasilenie kapitału zapasowego,

3 – Przekazanie części zysku na wypłatę dywidendy,

4 – Przeznaczenie części zysku na wypłaty nagród i premii z zysku,

5 – Zasilenie funduszy specjalnych (np. socjalnego, mieszkaniowego).

30

Rozliczenie straty

bilansowej

Ewidencja rozliczenia straty

Wynik finansowy Rozliczenie wyniku finansowego Kapitał zapasowy

/1/

/1/

/2/

/2/

Treść operacji:

1 – Przeksięgowanie straty bilansowej,

2 - Pokrycie straty bilansowej.

31

Korekta przychodów

o koszt wytworzenia produktów na własne

potrzeby

• W grupie przychodów ze sprzedaży i zrównanych z

nimi występuje – koszt wytworzenia produktów

na własne potrzeby.

• Koszt ten dotyczyć może:

- wyrobów własnej produkcji przekazanych jako

towary do

własnej sieci handlowej,

- wyrobów własnej produkcji przejętych jako środki

trwałe.

• O ten koszt należy powiększyć przychody, ponieważ

koszty wyrobów własnej produkcji przekształcają

się w składniki aktywów ((wyroby gotowe, środki

trwałe), a więc nie wpływają na wynik finansowy.

• Koszty te jednak są ujęte jako koszty rodzajowe i

aby nie obniżały wyniku finansowego muszą

powiększać przychody.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

Wyszukiwarka

Podobne podstrony:

rachunkowosc egzaminy, testy, wyklady itp, RF3 zasady rach

rachunkowosc egzaminy, testy, wyklady itp, RF1 zadania

rachunkowosc - egzaminy, testy, wyklady itp, test1-rach, 1

rachunkowosc - egzaminy, testy, wyklady itp, Bilans, AKTYWA

rachunkowosc egzaminy, testy, wyklady itp, RF10 sprskonsolid

rachunkowosc egzaminy, testy, wyklady itp, RF6 konta wynik

rachunkowosc - egzaminy, testy, wyklady itp, rachunkowoscegzamin, Problematyka

rachunkowosc egzaminy, testy, wyklady itp, RF2 bilans

egzamin 2012 RKo, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek koszt

egzamin RK 2007, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztó

rachunek, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztów-testy

więcej podobnych podstron