Nadrzędne zasady rachunkow

ości

1

NADRZĘDNE ZASADY

RACHUNKOWOŚCI

Nadrzędne zasady rachunkow

ości

2

Problematyka

• Do czego służą zasady rachunkowości

• Czym są zasady rachunkowości

• Nadrzędne zasady rachunkowości

– Zasada wiernego obrazu

– Zasada kontynuacji działania

– Zasada memoriałowa

– Zasada współmierności

– Zasada ciągłości

– Zasada istotności

– Zasada ostrożności

– Zasada zakazu kompensaty

Nadrzędne zasady rachunkow

ości

3

Do czego służą zasady

rachunkowości

• Przedmiotem zainteresowania

rachunkowości jest pomiar wyniku

finansowego i wycena składników

bilansu.

• Stąd też do podstawowych zagadnień w

rachunkowości należy zaliczyć zasady,

którymi kieruje się rachunkowość w

ustalaniu wyniku finansowego i wycenie

bilansowej.

Nadrzędne zasady rachunkow

ości

4

Czym są nadrzędne zasady

rachunkowości

Podstawowe reguły prowadzenia

rachunkowości, z których wypływają

szczegółowe zasady wyceny

poszczególnych grup aktywów i

pasywów oraz ustalania elementów

składających się na wynik finansowy

jednostki nazywane są zasadami

nadrzędnymi.

Nadrzędne zasady rachunkow

ości

5

Podział zasad rachunkowości

Można wyróżnić następujące

poziomy szczegółowości zasad

rachunkowości:

• najbardziej ogólna zasada to

zasada jasnego i rzetelnego

obrazu (true and fair view),

•zasady nadrzędne,

•zasady dotyczące poszczególnych

pozycji sprawozdań finansowych.

Nadrzędne zasady rachunkow

ości

6

Zasada wiarygodności i rzetelności

(wiernego obrazu)

• Zasada ta oznacza, że jednostki

obowiązane są do stosowania zasad

rachunkowości, rzetelnie i jasno

przedstawiając sytuację majątkową,

finansowa oraz wynik finansowy.

• Oznacza to, że jednostka powinna

stosować nadrzędne i szczegółowe

zasady wyceny i pomiaru wyniku

finansowego.

Nadrzędne zasady rachunkow

ości

7

Zasada kontynuacji

działania

• Przyjmuje się, że jednostka będzie w dającej

się przewidzieć przyszłości kontynuowała

swą działalność w niezmienionym istotnie

zakresie.

• Zakłada

się

zatem,

że

jest

wielce

prawdopodobne,

iż

jednostka,

nie

przewiduje np. likwidacji lub sprzedaży

części

sieci

sklepów,

zakładów

lub

oddziałów produkcyjnych czy filii.

Nadrzędne zasady rachunkow

ości

8

Zasada kontynuacji

działania

• Zasada ta ma znaczenie przy wycenie

aktywów i pasywów,

• Przy takim założeniu wycena jej majątku

następuje po rzeczywiście poniesionych na

ich nabycie (wytworzenie) cenach względnie

kosztach (koszcie historycznym),

• W przeciwnym razie pomiar aktywów

powinien być, prowadzony na podstawie

cen sprzedaży netto (rynkowych), a

zobowiązań

według

oczekiwanych

rozliczeń, tworząc szereg zabezpieczeń i

rezerw na antycypowane korzyści i straty.

Nadrzędne zasady rachunkow

ości

9

Zasada memoriałowa

Zobowiązuje

ona

podmioty

gospodarcze

do

przypisania

kosztów i przychodów do tych

okresów

sprawozdawczych

(miesięcy), w których one wystąpiły,

a nie w momencie dokonania

zapłaty lub wpływu gotówki.

Nadrzędne zasady rachunkow

ości

10

Zasada memoriałowa

• Przychody powstają, w myśl zasady

realizacji, dopiero w momencie sprzedaży

lub czynności z nią zrównanej,

• Przychód powinien być uznany, gdy sprzedaż

jest dopełniona przez wykonanie usług,

przekazanie dóbr lub przeniesienie tytułu do

dóbr,

• Przychody są uznawane więc przed wpływem

środków pieniężnych za dobra lub usługi, po

wpływie

środków

pieniężnych

albo

równocześnie

z

wpływem

środków

pieniężnych.

Nadrzędne zasady rachunkow

ości

11

Zasada memoriałowa

Podejście

memoriałowe

do

kosztów wyraża się w ich ewidencji

w momencie powstania kosztu, a nie

w momencie poniesienia wydatku,

Moment powstania kosztu należy

wiązać z zużyciem np. takim

momentem powstania kosztu będzie

wydanie materiałów do zużycia w

produkcji.

Nadrzędne zasady rachunkow

ości

12

Zasada kasowa

•Przeciwieństwem zasady

memoriałowej jest zasada kasowa,

•Oznacza ona liczenie przychodów

według wpływów a kosztów według

wydatków.

Obowiązuje ona w odniesieniu do

niektórych przychodów i kosztów

podatkowych (liczeniu dochodu w

zeznaniu podatkowym).

Nadrzędne zasady rachunkow

ości

13

Zasada memoriałowa

Zasada współmierności

• Zasada memoriałowa liczenia

przychodów i kosztów jest podstawą

liczenia wyniku finansowego.

• Niektóre koszty nie są uwzględniane przy

obliczaniu wyniku finansowego (występują

jako koszty w aktywach, co oznacza ich

aktywowanie).

• Takie podejście wynika z zasady

współmierności, która jest uściśleniem zasady

memoriałowej (sama zasada memoriałowa nie

pozwala bowiem w sposób właściwy ustalić

wyniku finansowego).

Nadrzędne zasady rachunkow

ości

14

Zasada współmierności

W myśl zasady współmierności

(przyczynowości), na wynik

finansowy wpływają zrealizowane w

roku obrotowym przychody i

nieodzowne dla ich uzyskania, a

więc współmierne do nich -

koszty, zarówno rzeczywiście

poniesione (np. opłacone), jak i

przypadające na dany rok, choć nie

opłacone.

Nadrzędne zasady rachunkow

ości

15

Zasada współmierności

Aby koszty były współmierne

do osiągniętych przychodów

powinien być dokonany

podział przychodów i

kosztów na:

• teraźniejsze oraz

• przyszłych okresów.

Nadrzędne zasady rachunkow

ości

16

Zasada współmierności

• Koszty i przychody dotyczące przyszłych

okresów sprawozdawczych zaliczane są

do aktywów lub pasywów jako:

– koszty aktywowane (czynne rozliczenia

międzyokresowe kosztów),

– przychody przyszłych okresów (rozliczenia

międzyokresowe przychodów w pasywach).

• Przypadające na okres sprawozdawczy

koszty, które nie zostały jeszcze

poniesione wpływają na wynik finansowy i

występują jako bierne rozliczenia

międzyokresowe kosztów (w pasywach).

Nadrzędne zasady rachunkow

ości

17

Zasada współmierności

• Praktycznym wyrazem uwzględniania tej

zasady jest np.:

– stosowanie odpisów amortyzacyjnych tak, aby

odzwierciedlały tę część kosztów, która jest

związana z uzyskiwanym w tym okresie

przychodem (współmierność czasowa),

– uwzględnianie w rachunku zysków i strat z

kosztów wytworzenia tylko kosztów

wytworzenia wyrobów sprzedanych i

aktywowanie kosztów wytworzenia wyrobów

niesprzedanych (współmierność

przedmiotowa).

Nadrzędne zasady rachunkow

ości

18

Zasada współmierności

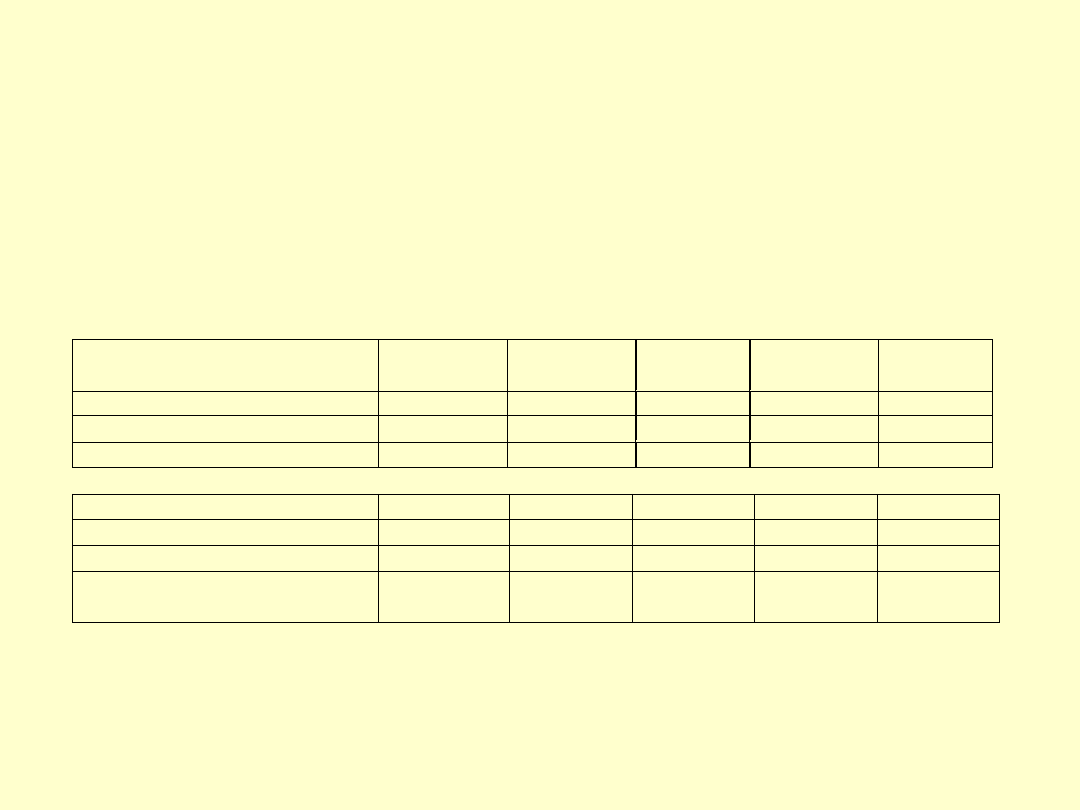

P r z y k ł a d :

S p ó ł k a z a j m u j e s i ę i n s t a l o w a n i e m z a k u p i o n y c h m a s z y n . P r z e b i e g j e d n e g o z e z l e c e ń ( b e z

u w z g l ę d n i e n i a k o s z t ó w m o n t a ż u ) p r z e d s t a w i a s i ę n a s t ę p u j ą c o :

S t y c z e ń – p o z y s k a n i e z l e c e n i a n a 1 0 0 0 t y s . z ł

L u t y – z a k u p i e n i e m a s z y n y u d o k u m e n t o w a n e f a k t u r ą i j e j o p ł a c e n i e 8 0 0 t y s . z ł ,

M a r z e c – i n s t a l a c j a m a s z y n y u z l e c e n i o d a w c y i w y s t a w i e n i e f a k t u r y n a 1 0 0 0 t y s . z ł ,

K w i e c i e ń – o t r z y m a n i e z a p ł a t y o d z l e c e n i o d a w c y 1 0 0 0 t y s . z ł .

R e a l i z a c j a z l e c e n i a p r z y n o s i s p ó ł c e 2 0 0 t y s . z ł z y s k u .

P r e z e n t a c j a r a c h u n k u r e a l i z a c j i z l e c e n i a w e d ł u g z a s a d y m e m o r i a ł o w e j i k a s o w e j :

a ) w e d ł u g z a s a d y m e m o r i a ł o w e j

T r e ś ć

S t y c z e ń

L u t y

M a r z e c

K w i e c i e ń

O g ó ł e m

P r z y c h o d y

0

0

1 0 0 0

0

1 0 0 0

K o s z t y

0

0

8 0 0

0

8 0 0

W y n i k fi n a n s o w y

0

0

2 0 0

0

2 0 0

b ) w e d ł u g z a s a d y k a s o w e j

T r e ś ć

S t y c z e ń

L u t y

M a r z e c

K w i e c i e ń

O g ó ł e m

P r z y c h o d y ( w p ł y w y )

0

0

0

1 0 0 0

1 0 0 0

K o s z t y ( w y d a t k i )

0

- 8 0 0

0

0

- 8 0 0

W y n i k fi n a n s o w y

( n a d w y ż k a p i e n i ę ż n a )

0

- 8 0 0

0

1 0 0 0

2 0 0

J a k w i d a ć k o ń c o w y w y n i k fi n a n s o w y j e s t d l a o b u m e t o d j e g o l i c z e n i a t a k i s a m . R a c h u n k o w o ś ć

m u s i j e d n a k w ł a ś c i w i e o d z w i e r c i e d l a ć w y n i k fi n a n s o w y w k r ó t s z y c h o k r e s a c h , a d o t e g o l e p s z a

j e s t m e t o d a m e m o r i a ł o w a .

Nadrzędne zasady rachunkow

ości

19

Zasada ciągłości

Zasada

ciągłości

(porównywalności)

oznacza

stosowanie z

okresu na okres raz przyjętych rozwiązań w celu

zapewnienia porównywalności danych. Przykładowo

chodzi tu o zapewnienie*:

• tego samego sposobu księgowania jednakowego

rodzaju operacji gospodarczych,

• jednakowego ich grupowania w większe zbiory,

• stosowania takich samych zasad wyceny, w tym

również amortyzowania**,

• identyczności bilansu zamknięcia z bilansem

otwarcia.

Nadrzędne zasady rachunkow

ości

20

Zasada istotności

• Zasada istotności przewiduje takie zorganizowanie

ewidencji, aby zapewniała ona wyodrębnienie tych

wszystkich operacji gospodarczych, które ważą przy

ocenie sytuacji majątkowej, finansowej, wyniku

finansowego oraz rentowności.

• Jednocześnie, jeżeli nie podważa to realizacji tych

zadań, mogą być stosowane uproszczenia, np.:

– przedmioty długotrwałego użytku o niskiej

wartości mogą być jednorazowo odpisywane w

koszty,

– nieznaczne koszty zakupu zapasów mogą być w

całości odnoszone na koszt własny sprzedaży tych

towarów w momencie zakupu.

Nadrzędne zasady rachunkow

ości

21

Zasada ostrożności

(zasada ostrożnej wyceny

)

Zgodnie z zasadą ostrożności przy ustalaniu

wartości aktywów i przychodów oraz kosztów i

zobowiązań należy kierować się przezornością

i

przyjmować

„pesymistyczny”

punkt

widzenia, a więc:

• nie zawyżać wartości aktywów i przychodów

oraz

• nie zaniżać kosztów i zobowiązań.

Dzięki takiemu podejściu nie dopuści się do

wykazywania wyniku finansowego w zawyżonej,

nierealnej wysokości, istniejącej tylko na

papierze.

Chroni się w ten sposób interesy adresatów

zewnętrznych sprawozdań finansowych

Nadrzędne zasady rachunkow

ości

22

Zasada ostrożności

(zasada ostrożnej wyceny

)

Zasada ostrożności oznacza przyjęcie

pewnych reguł, które można wyrazić

hasłami:

• „nie wyżej niż cena rynkowa”,

• „lepszy zysk mniejszy niż

przesadzony”.

Nadrzędne zasady rachunkow

ości

23

Zasada ostrożności

(zasada ostrożnej wyceny)

Przykładem realizacji pierwszego

hasła „nie wyżej niż cena rynkowa”

jest zasada wyceny rzeczowych

składników aktywów obrotowych

według cen nabycia lub kosztów

wytworzenia nie wyższych od

ich cen sprzedaży netto.

Nadrzędne zasady rachunkow

ości

24

Zasada ostrożności

Realizacja drugiego hasła „lepszy zysk

mniejszy niż przesadzony” znajduje wyraz

w uwzględnianiu w wyniku finansowym

(poprzez wliczanie w koszty) skutków:

– zmniejszenia wartości użytkowej lub

handlowej składników aktywów, w tym:

• zmniejszenie należności o znane

jednostce, grożące straty,

-tworzenie rezerw na znane jednostce

ryzyko i grożące straty.

Nadrzędne zasady rachunkow

ości

25

Zasada ostrożności

• Zasada ostrożności ma na celu

ochronę

interesów

inwestorów

długoterminowych,

np.

kredytodawców.

• Następuje

bowiem

„wygładzenie”

zysków

(nie

następuje

zawyżenie

wyniku finansowego) w długim okresie.

• Zmniejsza się jednocześnie dostępny do

podziału na dywidendy zysk.

Nadrzędne zasady rachunkow

ości

26

Zasada zakazu

kompensaty

Wartość poszczególnych

składników aktywów i pasywów,

przychodów i związanych z nimi

kosztów, jak też zysków i strat

nadzwyczajnych ustala się

oddzielnie (nie można ich

kompensować).

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

rachunkowosc - egzaminy, testy, wyklady itp, test1-rach, 1

rachunkowosc egzaminy, testy, wyklady itp, RF1 zadania

rachunkowosc - egzaminy, testy, wyklady itp, Bilans, AKTYWA

rachunkowosc egzaminy, testy, wyklady itp, RF10 sprskonsolid

rachunkowosc egzaminy, testy, wyklady itp, RF6 konta wynik

rachunkowosc - egzaminy, testy, wyklady itp, rachunkowoscegzamin, Problematyka

rachunkowosc egzaminy, testy, wyklady itp, RF8 rachZiS porownawczy

rachunkowosc egzaminy, testy, wyklady itp, RF2 bilans

egzamin 2012 RKo, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek koszt

egzamin RK 2007, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztó

rach kosztow, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztów-t

więcej podobnych podstron