1

Istota przychodów

Przychody i zyski nadzwyczajne

powodują

wzrost aktywów

netto i tym samym

kapitału własnego (w inny

sposób niż wniesienie

środków przez udziałowców).

2

Istota kosztów

Koszty i straty nadzwyczajne

powodują zmniejszenie

aktywów netto i tym

samym kapitału własnego

(w inny sposób niż wycofanie

środków przez udziałowców).

3

Wpływ przychodów i kosztów na

kapitał własny

Stąd też opisane kategorie

powinny znaleźć swoje

odbicie

w zwiększeniu lub

zmniejszeniu

kapitału własnego

4

Pionowy podział konta „Kapitał

własny”

Gdyby:

• przychody i zyski nadzwyczajne

oraz

• koszty uzyskania przychodów i

straty nadzwyczajne

• były ujmowane bieżąco na koncie

kapitału

własnego,

wówczas

zapisy byłyby nieprzejrzyste.

5

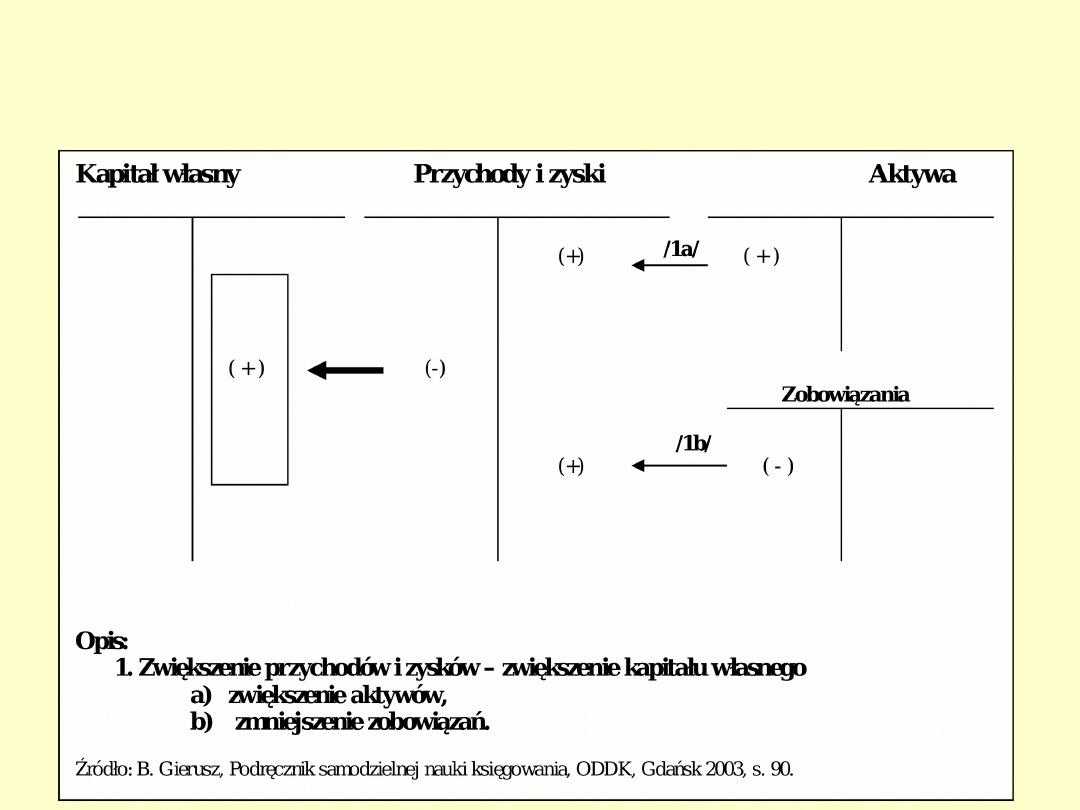

Powstawanie przychodów i

zysków

6

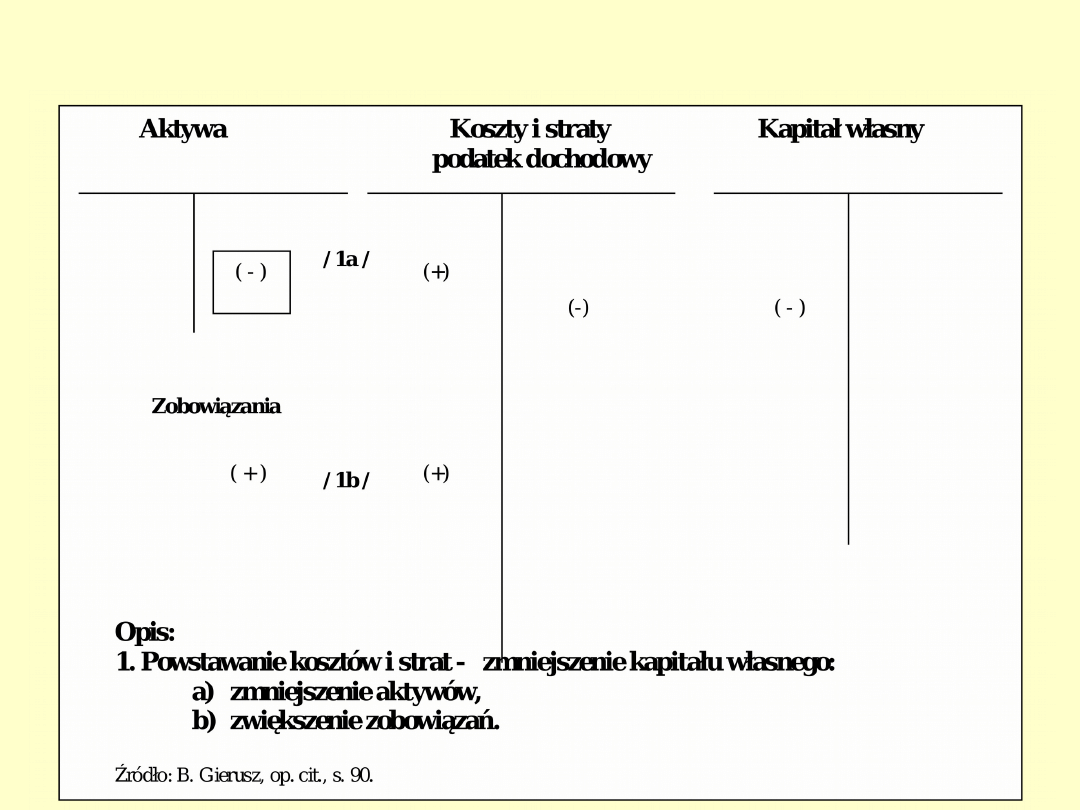

Powstawanie kosztów i strat

7

Konto „Kapitał własny” przed

podziałem

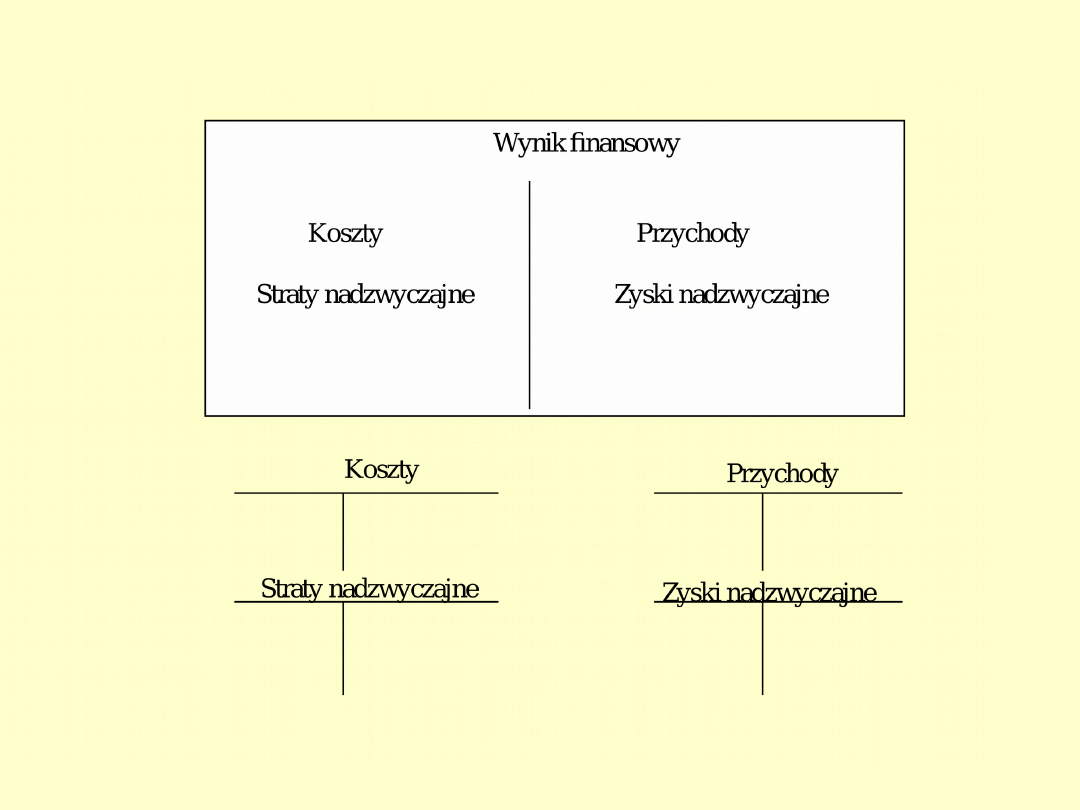

KAPITAŁ WŁASNY

WYNIK FINANSOWY

Koszty

Straty

nadzwyczajne

Przychody

Zyski

nadzwyczajne

Wycofane środki przez

właścicieli

(umorzenie akcji)

Wniesione środki przez

właścicieli sprzedaż

(wyemitowanych akcji)

8

Przesłanki pionowego podziału konta

„Kapitał własny”

W celu zwiększenia przejrzystości

zapisów, tzn. możliwości uzyskania

informacji o kategoriach

kształtujących wynik finansowy

należy dokonać podziału

pionowego tego konta.

9

Pionowy podział konta „Kapitał własny”

Polega on na wyodrębnieniu z

tego konta:

• operacji przychodów i zysków

nadzwyczajnych,

• kosztów i strat nadzwyczajnych

przeznaczając dla ich rejestracji

odrębne konta zwane

wynikowymi.

10

Konta wynikowe po podziale

pionowym

11

Zasad funkcjonowania kont wynikowych

Konta wynikowe funkcjonują następująco:

• otwarcie konta następuje przez zaksięgowanie

pierwszej operacji,

• przy księgowaniu obowiązuje zasada podwójnego

zapisu,

• konta

kosztów

i

strat

nadzwyczajnych

funkcjonują podobnie jak konta bilansowe

aktywne,

• konta przychodów i zysków nadzwyczajnych

podobnie jak konta bilansowe pasywne,

• na koniec roku obrotowego następuje zamknięcie

kont wynikowych poprzez przeniesienie ich sald

na konto „Wynik finansowy”.

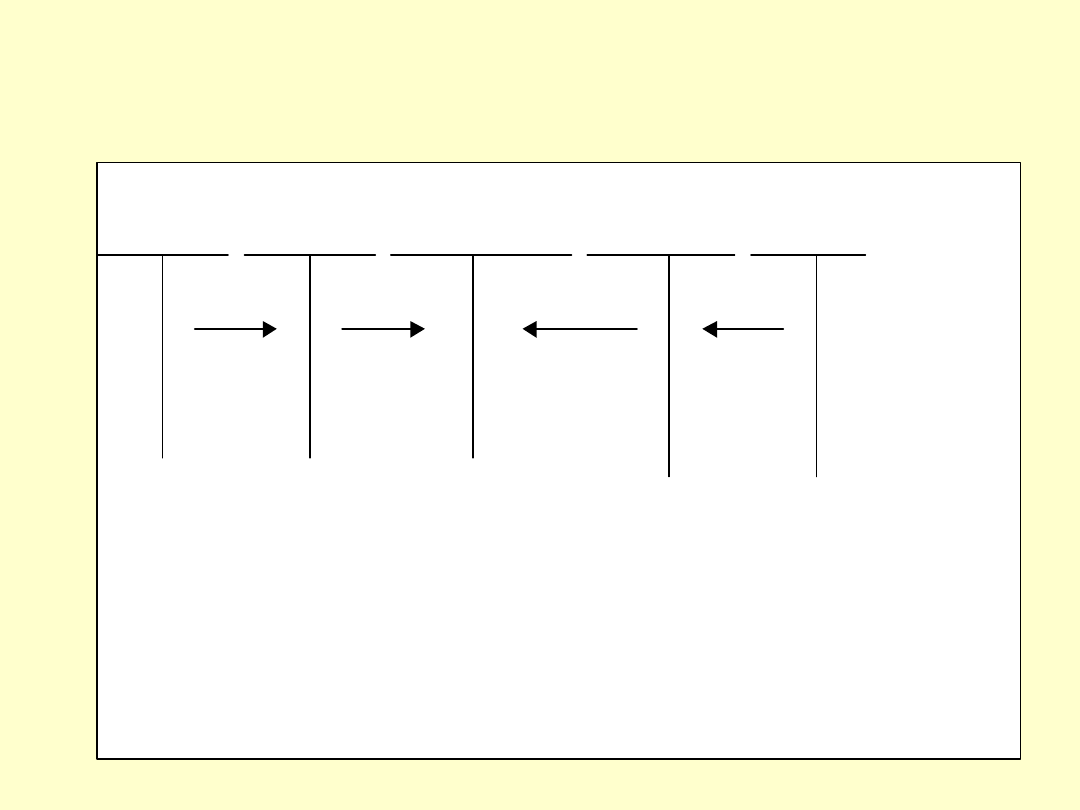

12

Zapisy na kontach wynikowych

FUNKCJONOWANIE KONT WYNIKOWYCH

Różne konta Koszty Wynik finansowy Przychody Różne konta

/2/ /2/ II II I I /1/ /1/

Treść operacji:

1 – księgowanie przychodów w trakcie roku obrotowego

2 – księgowanie kosztów w trakcie roku obrotowego

I – przeksięgowanie przychodów na koniec roku obrotowego

II – przeksięgowanie kosztów na koniec roku obrotowego

Document Outline

Wyszukiwarka

Podobne podstrony:

rachunkowosc egzaminy, testy, wyklady itp, RF3 zasady rach

rachunkowosc egzaminy, testy, wyklady itp, RF1 zadania

rachunkowosc - egzaminy, testy, wyklady itp, test1-rach, 1

rachunkowosc - egzaminy, testy, wyklady itp, Bilans, AKTYWA

rachunkowosc egzaminy, testy, wyklady itp, RF10 sprskonsolid

rachunkowosc - egzaminy, testy, wyklady itp, rachunkowoscegzamin, Problematyka

rachunkowosc egzaminy, testy, wyklady itp, RF8 rachZiS porownawczy

rachunkowosc egzaminy, testy, wyklady itp, RF2 bilans

egzamin 2012 RKo, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek koszt

egzamin RK 2007, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztó

rachunek, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztów-testy

więcej podobnych podstron