Kryteria konwergencji, zbieżności

(convergence criteria)

(art. 140 TFUE)

konwergencja

prawna

zobowiązanie państw

członkowskich do

zapewnienia zgodności

prawodawstwa

krajowego z regulacjami

art. 129-130 TFUE (dot.

niezależności ESBC i

EBC)

konwergencja

ekonomiczna

(monetarna i fiskalna)

konwergencja prawna w

Polsce

Ponieważ UGiW wiąże się z przekazaniem

przez państwa na rzecz organu

ponadnarodowego wykonywania praw

suwerennych w zakresie kreowania polityki

pieniężnej, w tym emisji pieniądza,

wraz z przystąpieniem Polski do strefy euro

zajdzie

konieczność zmiany art. 227

Konstytucji RP.

Przepis ten ustanawia NBP

jako organ tworzący politykę pieniężną i

emitujący pieniądze. Rolę tę po wejściu do

strefy euro przejmie EBC.

Kryteria konwergencji

ekonomicznej

monetarne

1) inflacja

nie wyższa niż o

1,5 pkt proc.

od średniej

stopy inflacji w trzech państwach UE, gdzie inflacja

jest najniższa (w 2001r. przyjęto 3% w stosunku

rocznym);

2) długoterminowa stopa procentowa

nie może

być wyższa niż o

2 pkt proc.

od stopy procentowej

trzech państw członkowskich o najniższym poziomie

inflacji (w 2001r. przyjęto 7,8% dla 10-letnich

obligacji skarbowych lub instrumentów pochodnych;

3) stabilny kurs wymiany waluty

w ciągu ostatnich

2 lat – wahania kursów walut nie mogą przekroczyć

±15%

do ustalonej początkowo wartości

(wprowadzenie waluty do Mechanizmu Kursów

Walutowych ERM II).

Kryteria konwergencji

ekonomicznej

fiskalne (budżetowe)

4)

dług publiczny

państwa

nieprzekraczający 60% PKB;

5)

deficyt budżetowy

nie wyższy niż

3% PKB

Istnieją pewne okoliczności, które

subiektywnie wpływają na

występowanie różnic w poziomie

deficytu budżetowego i długu

publicznego w poszczególnych

państwach.

W Polsce (inaczej niż w UE):

• nie zalicza się do sektora finansów

publicznych otwartych funduszy

emerytalnych, co sprawia, iż poziom deficytu

budżetowego jest niższy o ok. 1,5%;

• stosuje się odmienną niż w UE metodologię

obliczania deficytu budżetowego: w

metodologii UE, opartej na ESA’95, wszystkie

transakcje są prezentowane

memoriałowo

,

czyli w momencie powstania, natomiast w

Polsce są ujmowane

metodą kasową

, czyli w

momencie faktycznego transferu środków. W

rezultacie więc:

1) powstałe w danym roku

zobowiązania

wymagalne

sektora publicznego zwiększają

deficyt obliczany w UE, odwrotnie niż w Polsce;

2) przyrost

należności wymagalnych

sektora

publicznego zmniejsza deficyt sektora

publicznego w UE, zaś w Polsce niekoniecznie;

3) umorzenie długu

jednostkom należącym do

sektora przez jednostki spoza sektora zmniejsza

deficyt sektora publicznego w UE, natomiast nie

ma to wpływu na deficyt w Polsce;

4) przejęcie długu

jednostki spoza sektora przez

jednostkę należącą do sektora wpływa na

zwiększenie deficytu sektora publicznego w UE,

a nie ma wpływu na deficyt kasowy w Polsce.

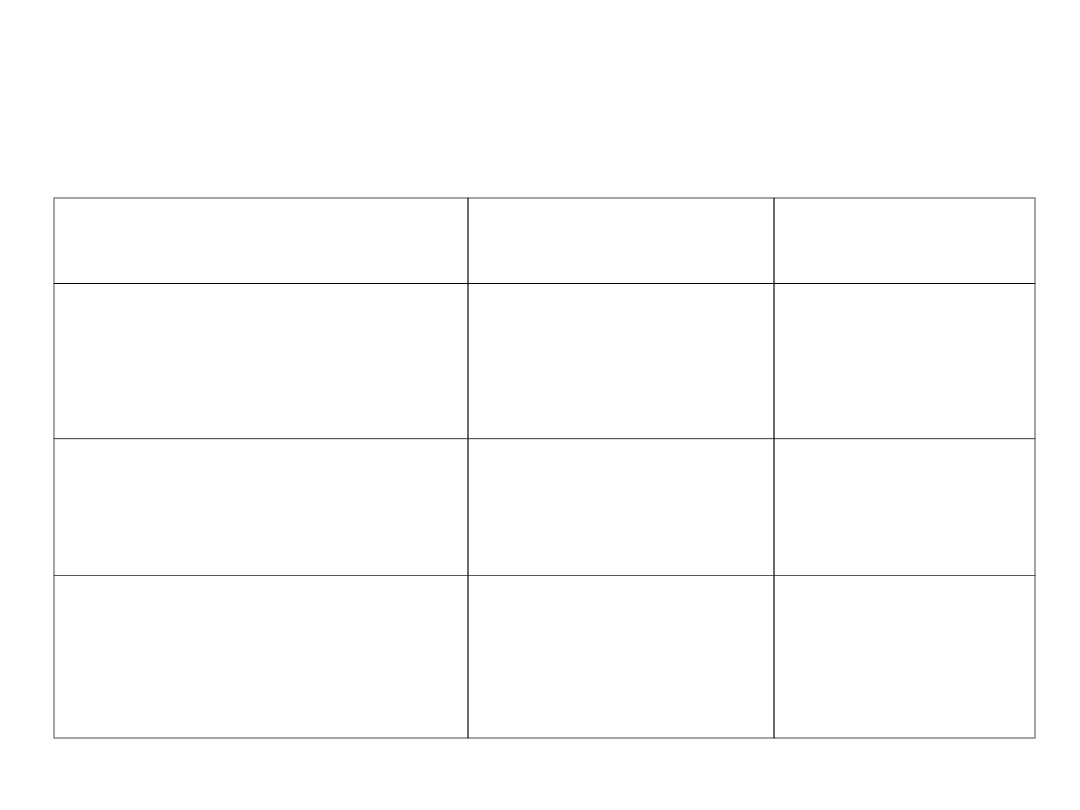

Metodologia obliczania

deficytu i długu publicznego

w Polsce

w UE

OFE

nie zalicza się do

SFP (deficyt

mniejszy o ok.

1,5%)

zalicza się do

SFP

metodologia

obliczania

kasowo

memoriałow

o

zobowiązania

wymagalne SFP

nie mają

wpływu na

deficyt

zwiększają

deficyt

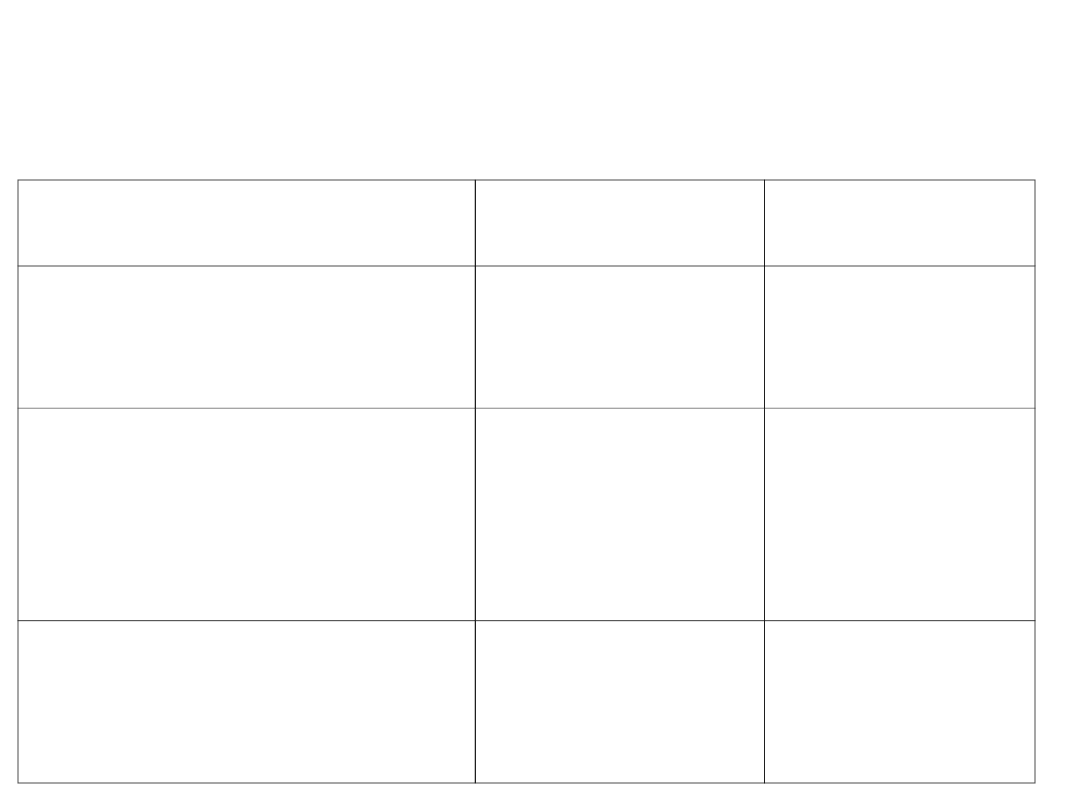

Metodologia obliczania

deficytu i długu publicznego

w Polsce

w UE

należności

wymagalne SFP

nie mają

wpływu na

deficyt

zmniejszają

deficyt

umorzenie długu

jednostkom SFP

przez jednostki

spoza SFP

nie ma

wpływu na

deficyt

zmniejszają

deficyt

przejęcie długu

jednostki spoza SFP

przez jednostkę SFP

nie ma

wpływu na

deficyt

zwiększa

deficyt

Document Outline

Wyszukiwarka

Podobne podstrony:

kryteria konweregencji

34 Kryteria Konwergencji z Maastricht

Kryteria Konwergencji

34 Kryteria Konwergencji z Maastricht

7 Kryteria konwergencji

kryteria konweregencji

Kryteria Konwergencji

kryteria konweregencji

Kryteria oceny studenta na zajŽÍciach konwersatoryjnych

folder, Kryteria oceny studenta na zajCciach konwersatoryjno, Kryteria oceny studenta na zajęciach k

9 Kryteria efektywności

Kryteria charakteryzujące czystość uszlachetnionego pierza gęsiego i kaczego

PODSTAWY TEORII ORGANIZACJI I ZARZĄDZANIA Konwersatorium 1

msgcwicz konwersatorium04 ppt

Kryterium niedokrwienia mięśnia sercowego w elektrokardiografie wysiłkowym

KonwersjaEnergii

więcej podobnych podstron