Polityka spójności w

systemie finansów

publicznych UE

2

Źródła prawa finansowego

UE

Traktat o Funkcjonowaniu Unii Europejskiej

MFF - 312

Procedura budżetowa - 310[268], 313-316[270 – 273], 320[277]

Finansowanie budżetu – zasoby własne - 311[269]

Wykonywanie i kontrola wykonania budżetu - 317-319[274 – 276], 321[278]

Zwalczanie nadużyć - 325[280]

Spotkania trialogu - 324

Dodatkowe postanowienia - 322[279], 323

Traktat o Unii Europejskiej (przepisy dotyczące II i III filaru,

możliwość uściślenia współpracy)

Prawo wtórne

Decyzja w sprawie systemu środków własnych (own resources system) i

przepisy wykonawcze

Regulacja finansowa i przepisy wykonawcze

Regulacja dotycząca MFF

Regulacje dotyczące dyscypliny budżetowej

Regulacja ustanawiająca fundusz gwarancyjny

Porozumienie międzyinstytucjonalne

3

Porozumienie

międzyinstytucjonalne (IIA)

Zawierane przez instytucje mogące zgodnie

z Traktatem zaciągać zobowiązania, stanowi

wyraz ogólnej zasady true and honest

cooperation

Struktura

Część I – określenie perspektywy finansowej

(financial framework) i zasad jej

Część II – ulepszenia w procedurze budżetowej

Część III – postanowienia dotyczące sound

financial management

Ramy finansowe Unii

Decyzja w sprawie systemu zasobów własnych określa limit

zasobów przeznaczonych na finansowanie payment

appropriations w każdym roku obowiązywania oraz limit

całkowitych committment appropriations w każdym roku

obowiązywania – w stosunku do GNI (w cenach rynkowych)

Unii

Od 2000 r. limity pozostają na poziomie niezmienionym (w

zasadzie)

od 2002 w związku ze zmianą GDP na GNI nastąpiło przeszacowanie limitów

do poziomu 1,24% dla zasobów oraz 1,31% dla committment

appropriations

od 2010 – w związku z włączeniem FISIM do GNI – nastąpiło przeszacowanie

limitów do poziomu 1,23% dla zasobów oraz 1,31% dla committment

appropriations

4

Wieloletnie ramy

finansowe w Traktacie

Od 2009 instytucja traktatowa – art. 312

MFF zapewniają uporządkowany „rozwój” wydatków w

granicach limitów zasobów własnych

Opracowywane są przynajmniej na 5 lat

Budżet musi być zgodny z MFF

MFF określa roczne plafony committment appropriations wg

kategorii wydatków odpowiadających głównym obszarom

działalności Unii oraz roczne plafony payment appropriations

MFF zawiera postanowienia usprawniające przebieg

procedury budżetowej

W ramach procedury opracowywania MFF Parlament, Rada i

Komisja podejmują wszelkie działania ułatwiające jej

przyjęcie

5

6

Struktura perspektywy

finansowej

1.

Rolnictwo

A.

CAP

B.

Rozwój wiejski

2.

Operacje strukturalne

A.

Fundusze strukturalne

B.

Fundusz Spójności

3.

Polityki wewnętrzne

4.

Działania zagraniczne

5.

Administracja

6.

Rezerwy

A.

Monetarny reserve

B.

Emergency aid reserve

C.

Guarantee reserve covering

loans to non-member countries

7.

Pomoc przedakcesyjna

1.

Sapard

2.

ISPA

3.

PHARE

1.

Zrównoważony wzrost

A.

Konkurencyjność dla

wzrostu i zatrudnienia

B.

Spójność dla wzrostu i

zatrudnienia

2.

Ochrona i zarządzanie

zasobami naturalnymi

3.

Obywatelstwo, wolność,

bezpieczeństwo i

sprawiedliwość

A.

Wolność,

bezpieczeństwo i

sprawiedliwość

B.

Obywatelstwo

4.

EU jako global player

5.

Administracja

6.

Kompensacje

7

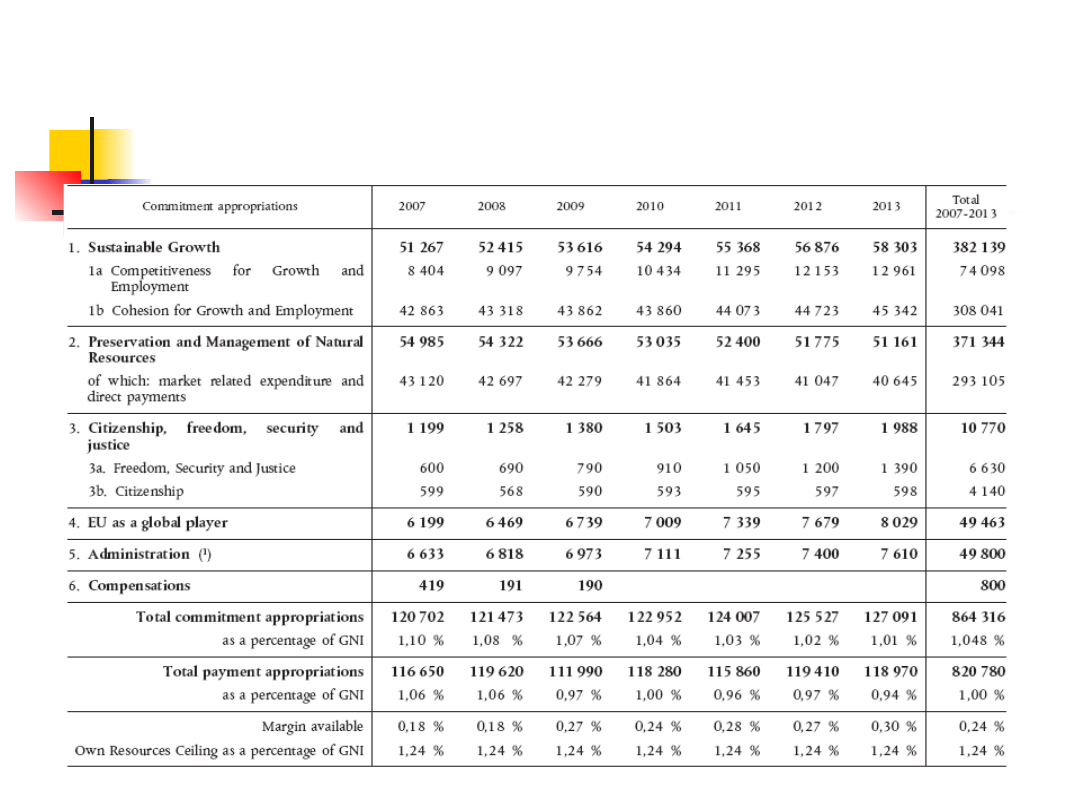

Perspektywa finansowa

2007-2013

8

Znaczenie wieloletnich

ram finansowych

Średniookresowe ramy gospodarki finansowej UE

Limity operacji

Dla wpływów określone w decyzji dotyczącej środków własnych

Dla wydatków określone MFF

Limity wydatków obejmują

Limity commitment appropriations ustalone dla poszczególnych kategorii

(headings)

Ogólny limit payment appropriation

Roczne limity wydatków określone w MFF muszą być

respektowane w każdym roku budżetowym

Całkowite appropriations for payments – z uwzględnieniem

dostosowań technicznych oraz innych dostosowań i zmian – nie

mogą prowadzić do ustalenia stopy call-in, która prowadziłaby do

wpływów większych niż wynikające z limitu określonego w decyzji

9

Limity wydatków

Ogólny limit appropriations for commitments stanowi

sumę limitów dla poszczególnych kategorii

Ogólny limit appropriations for payments stanowi

iloczyn limitu appropriations for commitments oraz

oszacowanego stosunku payments i commitments

Limit appropriations for payments ustalony kwotowo

może być wyrażony w stosunku do prognozowanego EU

GNP i porównywany z limitem własnych środków

Margin for unforeseen expenditure między limitem

własnych środków a limitem appropriations for

payments umożliwia

Zmianę perspektywy finansowej – poniesienie

nieprzewidzianych wydatków

Złagodzenie skutków nieprzewidzianie niskiego poziomu

wzrostu gospodarczego

10

Limity commitments

appropriations

Na poziomie każdej subkategorii

(subheading) określony jest roczny

górny (nieprzekraczalny) limit wydatków

Dla kategorii 1b (2 – w perspektywie

2000-2006) limit ma charakter

expenditure target (wprowadza się go

do budżetu)

Wyjątki

Poza limitami określonymi w MFF

mogą być wprowadzane do budżetu

committment appropriations

finansowane w ramach:

Emergency Aid Reserve

Funduszu Solidarności

Flexibility Instrument

European Globalisation Adjustment Fund

11

12

Fundusz Solidarności UE

Regulacja 2012/2002

Pomoc finansowa udzielana w przypadku klęsk żywiołowych

(major disasters, regional disasters) na terytorium państwa

członkowskiego lub kandydackiego (rekonstrukcja infrastruktury

technicznej i społecznej, tymczasowe mieszkania dla ludności,

zabezpieczenie infrastruktury ochronnej, porządkowanie)

Major disaster – straty większe niż 3 mld euro względnie 0,6%

GNI danego kraju

Roczny limit – EUR 1 mld; niewprowadzona do budżetu część

limitu nie może być przesuwana na rok następny

Co najmniej ¼ rocznej alokacji powinna być dostępna 1

października każdego roku

Raport roczny

13

Europejski Fundusz Adaptacji do

Globalizacji

European Globalisation Adjustment Fund – pomoc

udzielana pracownikom ponoszącym ciężar

dostosowań strukturalnych indukowanych przez trendy

w światowym handlu w celu ich reintegracji zawodowej

Roczny limit EUR 500 mln

Finansowany z niewykorzystanego limitu całkowitych

wydatków w roku poprzednim oraz skasowanych

commitment appropriations z dwóch lat ubiegłych z

wyjątkiem appropriations w kategorii 1B perspektywy

Appropriatons wprowadzane do budżetu jako prowizje

w ramach zwykłej procedury budżetowej, niezwłocznie

po zidentyfikowaniu przez Komisję wolnego marginesu

albo skasowanych commitment appropriations

Co to jest?

Regulacje 1927/2006 oraz 546/2009

Wsparcie workers made redundant wskutek istotnych zmian

strukturalnych w wymianie handlowej w związku z globalizacją

Kryteria interwencji: wzrost importu lub zmniejszenie udziału EU w

rynku lub delokalizacja skutkujące spadkiem zatrudnienia w 1

przedsiębiorstwie (w ciągu 4 miesięcy) lub sektorze w 1 regionie (w

ciągu 9 miesięcy)

Finansowanie skoordynowanego pakietu spersonalizowanych usług

w celu reintegracji redundant workers na rynku pracy

Zmiany w ramach EERP

Zmniejszenie progu liczby „redundant workers” z 1000 do 500

Wydłużenie okresu realizacji z 12 do 24 miesięcy

Zwiększenie stopy dofinansowania z 50% do 75%

Objęcie wsparciem pracowników, którzy utracili pracę wskutek kryzysu

Raport roczny

14

15

Dostosowania perspektywy

finansowej

Dostosowania techniczne (technical adjustments)

Komisja dostosowuje limity wydatków ustalone w cenach stałych (z

roku 2004 – dla IIA 2006) do cen bieżących; dostosowanie następuje na

początku roku n dla roku n+1 (według stałego deflatora 2% rocznie –

dla IIA 2006)

Komisja przelicza wielkość dostępnego marginesu (różnicy między

limitem wynikającym z decyzji a limitem appropriations for payments)

Dostosowania związane z wykonaniem (implementation

adjustments)

błąd w oszacowaniu stosunku payments i commitments może

wymagać zmian limitów payments (np. commitments nie są rozliczane

tak szybko, jak przewidywano) – Komisja proponuje, budget authority

podejmuje decyzję do 1 maja każdego roku

dla operacji strukturalnych – w przypadku opóźnień w przyjęciu

programów operacyjnych budgetary authority na wniosek Komisji

wyraża zgodę na przesunięcie appropriations nie wykorzystanych w

2000 na lata późniejsze, ponad odpowiednie limity

Pozostałe dostosowania

Dostosowanie wydatków na finansowanie

polityki spójności

Ewentulane dostosowanie w przypadku

uruchomienia procedury nadmiernego deficytu

Ewentualne dostosowanie w przypadku zmiany

Traktatu skutkującej taką koniecznością

Ewentualne dostosowanie w przypadku

przyjęcia nowych członków

Financial Framework 2011

16

Dostosowanie wydatków

na finansowanie polityki

spójności

Wyjątkowo i tylko w roku 2011

Jeżeli w czasie dostosowania technicznego okaże się, że

skumulowany GDP niektórych państw członkowskich w

latach 2007-2009 różnił się o więcej niż 5% niż

szacowano w 2005 (ustalanie envelopes dla państw

członkowskich na okres 2007-2013), Komisja dokona

dostosowania envelopes z zachowaniem zasad:

Całkowity efekt netto dostosowania nie przekroczy 3 mld EUR

Jeśli całkowity efekt netto będzie pozytywny, dodatkowe kwoty

ograniczone są poziomem under-spending w stosunku do limitu w

subkategorii 1b w latach 2007-2010

Dostosowanie będzie rozłożone na równe części w latach 2011-2013, a

limity określone w MFF w tych latach odpowiednio zwiększone

MFF po zmianach

17

Dostosowanie w przypadku

uruchomienia procedury

nadmiernego deficytu

W przypadku zawieszenia budgetary

commitments dotyczących Funduszu Spójności w

zakresie procedury nadmiernego deficytu, Rada

na wnioskek Komisji podejmuje decyzję o

przeniesieniu zawieszonych commitments na

kolejne lata

Zawieszone commitmenst dla roku n nie mogą

być rebudżetowane poza rok n+2

18

19

Zmiana perspektywy

finansowej

Na wniosek Komisji obydwa ramiona budget authority

mogą zmienić ramy nie naruszając limitu wpływów

określonego w decyzji dotyczącej środków własnych

Zmiana musi być przyjęta przed rozpoczęciem pierwszego

z lat, których dotyczy

Jeżeli zmiana przekracza 0,03% EU GNI w zakresie

marginesu na nieprzewidziane wydatki, decyzję podejmuje

budgetary authorit w ramach procedury budżetowej

Zmiana musi być poprzedzona analizą możliwości

dokonania realokacji appropriations w ramach kategorii

(np. w razie niższego od zakładanego wykorzystania

appropriations) oraz offsettingu appropriations pomiędzy

kategoriami

Zmiana musi zachowywać odpowiedni stosunek

commitments i payments

Zmiany perspektywy

2007-2013

Zmiana w 2007: dofinansowanie

GNSS Galileo – kompensowane

zmniejszeniem appropriation for

commitment w kategorii 2 w 2007;

MFF po zmianie

Zmiany w 2009: finansowanie

EERP; MFF po zmianach

20

21

Znaczenie perspektywy

finansowej

Nie narusza zasady roczności w odniesieniu do

wydatków

Określa zasady polityki budżetowej w średnim okresie

zwiększając jej stabilność i przewidywalność

Łagodzi konflikty między ramionami budget authority

(np. poprzez określenie non compulsory expenditure)

Wymusza średniookresowe (obecnie pięcioletnie)

programowanie wydatków przez Komisję (w celu

sprawdzenia zgodności z perspektywą), co z kolei

Umożliwia formułowanie propozycji Komisji dotyczących

kolejnej perspektywy finansowej na podstawie racjonalnych i

dość szczegółowych prognoz potrzeb finansowych Wspólnoty

Sprzyja upowszechnieniu zasad zarządzania

średniookresowego, efektywnego i opartego na celach, przy

założeniu regularnej ewaluacji programów

22

Przegląd ważniejszych

programów

1A Competitiveness for growth and employment

7 program ramowy

TEN & Marco Polo II

Galileo

Lifelong Learning Programme (Comenius, Erasmus,

Leonardo da Vinci, Grundtvig)

Erasmus Mundus II

Competitiveness and Innovation Framework Programme

PROGRESS

Nuclear Decommissioning

Fiscalis 2013, Customs 2013

Instrumenty finansowe: Risk Sharing Finance Facility (EBI),

High Growth and Innovative SME Facility (GIF), SME

Guarantee Facility (EIF), Loan Guarantee Instrument (EBI)

23

Przegląd ważniejszych programów

– c.d.

2 Preservation and management of

natural resources

CAP

Rural development

Common Fisheries Policy

LIFE+

24

Przegląd ważniejszych programów

– c.d.

3A Freedom, Security and Justice

European External Borders Fund

European Refugee Fund, European Return

Fund

Second Security Programme

Finansowanie agencji wykonawczych:

Agency for Fundamental Rights, Agency

for the Management of Operational

Cooperation at the External Borders

25

Przegląd ważniejszych programów

– c.d.

3B Citizenship

Youth in Action

Media 2007

Culture 2007

26

Przegląd ważniejszych programów

–c.d.

4 Europe as a global player

Instrument for Pre-accession

European Neighbourhood and

Partnership Programme

Development Cooperation Instrument

European Instrument for Democracy

and Human Rights

Humanitarian Aid Instrument

27

Limity perspektywy a

roczne budżety

28

Źródła finansowania

Wspólnoty

Without prejudice to other revenue,

the budget shall be financed wholly

from own resources (art. 311)

Tradycyjne środki własne

Udział w VAT

Odpis od GNI

Korekta brytyjska

29

Ewolucja systemu

Tradycyjne środki własne - do 1970

jedyne źródło finansowania

Od 1970 – udziały w VAT

(systematycznie rosnące

Od – korekta brytyjska

Od 1995 – odpisy od GNP/GNI

(systematycznie wypierające udziały

w VAT)

30

Nowa decyzja

Została ratyfikowana przez państwa członkowskie w

2009, weszła w życie z mocą wsteczną od 2007

Dotychczasowe limity

Limit środków własnych Wspólnoty – 1,24(1,23)% GNI

państw członkowskich

Limit appropriations for commitments – 1,31(1,29)% GNI

państw członkowskich

Rada na szczycie w Brukseli w grudniu 2005

pozstanowiła, że limity pozostają niezmienione w

okresie 2007-2013

Prymat słuszności (overall objective of equity) –

żadne państwo nie powinno ponosić ciężarów

nieodpowiadających jego zamożności

Wykonywanie budżetu

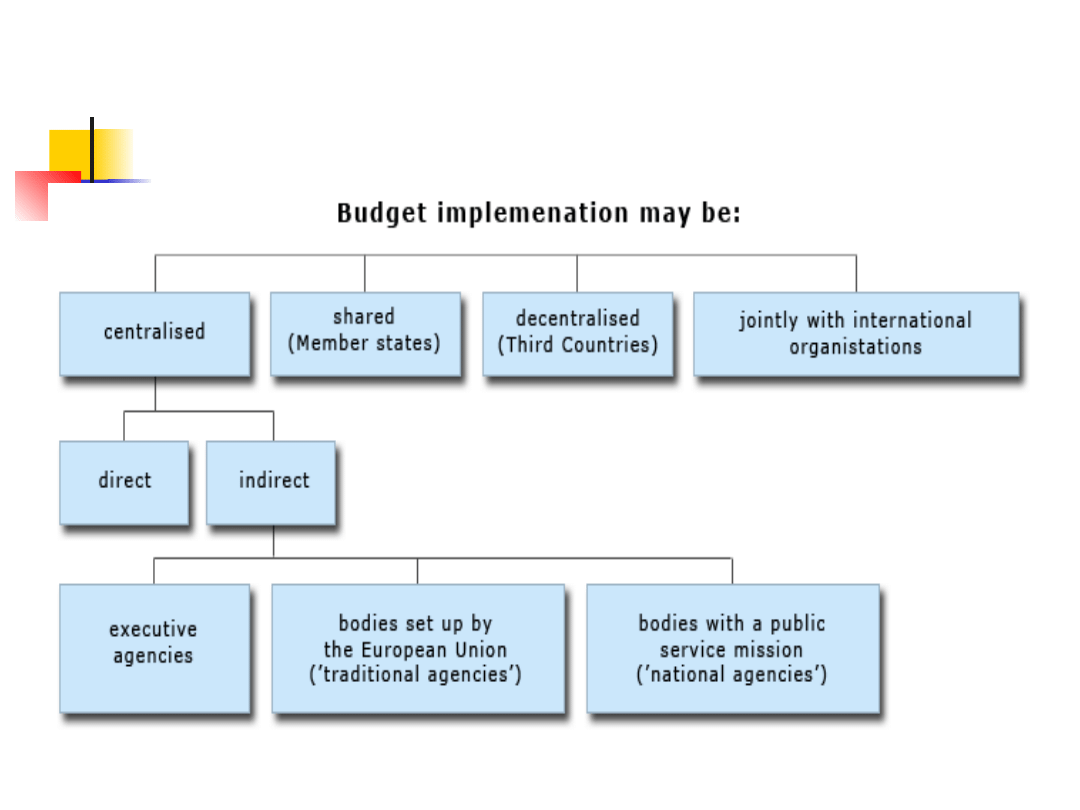

Metody implementacji

Scentralizowana (on a centralized basis) – realizowana

przez departamenty Komisji albo przez agencje

wykonawcze (regulowane przez prawo wspólnotowe)

lub inne jednostki ustanowione przez Wspólnotę

Zarządzanie podzielone (shared management) –

implementacja powierzona państwom członkowskim

Zarządzanie zdecentalizowane (decentralized

management) – implementacja powierzona państwom

trzecim (nie będącym członkami Wspólnoty)

Zarządzanie wspólne (joint management) - z

organizacjami międzynarodowymi

Wykonywanie budżetu

32

Uczestnicy procesu scentralizowanego

wykonywania budżetu

Kolegium Komisarzy – ponosi odpowiedzialność polityczną, ale nie

praktycznie żadnych kompetencji w zakresie wykonywania

budżetu

Authorising officers by delegation – dyrektorzy generalni i

szefowie służb

Authorising officer odpowiedzialny jest za całokształt zarządzania

budżetowego (wybór działań, operacyjne i budżetowe kierowanie

działalnością, dokonywanie commitments, monitoring,

odzyskiwanie środków, uzyskanie ewaluacji

Accounting officer – wykonuje dyspozycje płatności, wykonuje

recovery orders, odpowiedzialny za prowadzenie rachunkowości i

opracowywanie sprawozdań finansowych

Audytor wewnętrzny – ocena jakości systemów zarządzania i

kontroli, rekomendacje ulepszenia procedur operacyjnych,

promocja sound financial management

33

34

Co oznacza shared management?

Art. 14 regulacji 1083/2006 (Podział zarządzania):

Budżet Unii Europejskiej alokowany na fundusze jest wykonywany w ramach

podziału zarządzania między państwa członkowskie i Komisję, zgodnie z art. 53

ust. 1 lit. b) rozporządzenia Rady (WE, Euratom) nr 1605/2002 z dnia 25 czerwca

2002 r. w sprawie rozporządzenia finansowego mającego zastosowanie do

budżetu ogólnego Wspólnot Europejskich, z wyjątkiem pomocy technicznej, o

której mowa w art. 45 niniejszego rozporządzenia

Zarządzanie podzielone obejmuje obecnie Sekcję Gwarancji EAGGF

oraz fundusze strukturalne i Fundusz Spójności

Zarządzanie podzielone w odniesieniu do funduszy podlega

ogólnym regułom, z wyjątkiem

Płatności dokonywanych przez Komisję

Procedury decommitments

Wyboru projektów i zarządzania projektami

W powyższym zakresie stosuje się przepisy regulacji dotyczących

funduszy

W zakresie wydatków operacyjnych finansowanych z funduszy

Komisja może dokonywać transferów między tytułami, o ile nie

zmienia celu appropriation (objective) określonego w regulacjach

dotyczących funduszy

35

Ogólne zasady dotyczące

commitments

Budget commitment w odniesieniu do funduszy

strukturalnych – alokacja rocznej transzy

środków w budżecie Wspólnoty

Pierwsze budget commitment ma być dokonane

przez zatwierdzeniem przez Komisję programu

operacyjnego

Kolejne budget commitments następują

corocznie na podstawie decyzji o udziale

finansowym Funduszu (zatwierdzającej program

operacyjny) = kwota określona w planie

finansowym programu operacyjnego (automatic

commitment)

36

Ogólne zasady dotyczące

payments

Płatności dokonywane na podstawie

appropriations w ten sposób, że płatność

następuje w ciężar najwcześniej otwartego

budget commitment dla danego Funduszu

Do 30 kwietnia państwa członkowskie

przekazują Komisji prognozę

prawdopodobnych płatności w bieżącym i

następnym roku budżetowym

Płatności zaliczkowe, okresowe, salda

końcowego

37

Zaliczki (pre-financing)

Kraje które przystąpiły do Unii nie wcześniej niż 1.5.2004

otrzymują zaliczki na poczet programów operacyjnych w

ratach:

W odniesieniu do fs 2007 – 2% wkładu w finansowanie

programy operacyjnego, 2008 – 3%, 2009 - 2%

W odniesieniu do CF – 2007 – 2,5% wkładu w finansowanie

programu operacyjnego, 2008 – 4%, 2009 – 4%

W ramach EERP powyższe wielkości zostały zmienione

(284/2009): fs 2007 – 2%, fs 2008 3% , fs 2009 – 4%

Pierwsze wnioski o płatność powinny wpłynąć nie później niż

w ciągu 24 miesięcy od wypłaty pierwszej raty zaliczki, w

przeciwnym razie cała zaliczka podlega zwrotowi do Komisji

Odsetki od środków otrzymanych jako zaliczki stanowią

krajowy wkład publiczny w finansowanie programu

operacyjnego

Ustalanie wysokości

płatności okresowych i

końcowej

Iloczyn stopy współfinansowania określonej dla

każdej osi priorytetowej i wydatków

kwalifikowalnych w danej osi priorytetowej

certyfikowanych przez instytucję certyfikującą

Wkład Wspólnoty z tytułu płatności okresowych i

końcowej nie może być większy niż wkład

publiczny ani maksymalna kwota wsparcia z

funduszy dla danej osi priorytetowej

Suma płatności okresowych i zaliczek nie może

przekroczyć 95% wkładu funduszy do danego

programu operacyjnego

38

39

Płatności bieżące (interim

payments)

Uruchomienie pierwszej płatności powinno być poprzedzone

otrzymaniem przez Komisję opinii dotyczącej prawidłowego

funkcjonowania systemu zarządzania i kontroli (bez

zastrzeżeń), wydanej przez organ państwa członkowskiego

Wnioski powinny być grupowane i przedstawiane Komisji, o

ile to tylko możliwe, 3 razy w ciągu roku, przy czym ostatnia

grupa wniosków o płatność w danym roku powinna być

przedstawiona do końca października

Wniosek o płatność i rachunek wydatków

Maksymalna kwota wsparcia dla danej osi priorytetowej danego programu

operacyjnego nie została wypłacona

Komisja otrzymała ostatnie aktualne sprawozdanie z realizacji

Komisja nie ma uzasadnionej opinii w sprawie naruszenia Traktatu w

odniesieniu do działań sfinansowanych wydatkami objętymi wnioskiem

Komisja dokonuje płatności w ciągu dwóch tygodni od

zarejestrowania wniosku o płatność

Płatność salda końcowego

Warunki:

otrzymania od państwa członkowskiego do 31.3.2017 r. wniosku o płatność z deklaracją

wydatków, końcowego sprawozdania z realizacji programu, deklaracji zamknięcia

brak uzasadnionej opinii Komisji w sprawie naruszenia odnoszącego się do jednego lub

kilku projektów, dla których zadeklarowano wydatki we wniosku

Nieprzesłanie dokumentów skutkuje automatycznym decommitment

Komisja dokonuje wypłaty salda końcowego w terminie do 45 pięciu

dni od daty przyjęcia sprawozdania końcowego lub daty przyjęcia

deklaracji zamknięcia (w zależności od tego, która jest późniejsza)

Zamknięcie programu operacyjnego następuje w dacie płatności

salda końcowego lub przesłania noty debetowej na kwoty nienależnie

wypłacone państwu członkowskiemu przez Komisję w odniesieniu do

danego programu operacyjnego lub anulowania salda końcowego

zobowiązania budżetowego

40

Rozliczenia w euro

Decyzje Komisji w sprawie programów operacyjnych

oraz commitments i payments Komisji są nominowane i

wykonywane w euro

Państwa członkowskie mające w dacie złożenia wniosku

o płatność własne waluty przeliczają kwoty wydatków na

euro, stosując miesięczny kurs Komisji w miesiącu, w

którym wydatek został zaewidencjonowany w

rachunkach instytucji certyfikującej dla programu

operacyjnego

Kurs publikowany jest elektronicznie na stronie Komisji

41

Postępowanie w razie stwierdzenia

nieprawidłowości – wstrzymanie terminu

płatności

Wstrzymanie biegu terminu płatności (interruption of the

payment deadline):

w sprawozdaniu krajowego lub wspólnotowego podmiotu

przeprowadzającego audyt znajdują się dowody sugerujące znaczące wady

funkcjonowania systemów zarządzania i kontroli

Authorising officer by delegation musi przeprowadzić dodatkową

weryfikację po otrzymaniu informacji, że wydatek ujęty w poświadczonej

deklaracji wydatków związany jest z poważną nieprawidłowością, która nie

została naprawiona

Wstrzymania dokonuje authorising officer by delegation na

okres do 6 miesięcy

Państwo członkowskie i instytucja certyfikująca są

niezwłocznie informowane o przyczynach wstrzymania

Wstrzymanie ustaje po podjęciu przez państwo

członkowskie niezbędnych środków

42

Postępowanie w razie stwierdzenia

nieprawidłowości – zawieszenie

płatności

Zawieszenie całości lub części płatności okresowych (suspension of

interim payments) na poziomie osi priorytetowych lub programów

w systemie zarządzania i kontroli programu istnieje poważna wada mająca wpływ na

rzetelność procedury poświadczania płatności, a w odniesieniu do której nie podjęto

środków naprawczych

wydatek ujęty w poświadczonej deklaracji wydatków związany jest z poważną

nieprawidłowością, która nie została poprawiona

zachodzi poważne naruszenie przez państwo członkowskie obowiązku zapewnienia

prawidłowego funkcjonowania systemu zarządzania i kontroli

Dokonywane przez Komisję po umożliwieniu państwu

członkowskiemu przedstawienia uwag w terminie dwóch miesięcy

Komisja znosi zawieszenie, jeżeli państwo członkowskie podejmie

konieczne środki. W przeciwnym razie Komisja może wydać decyzję

o anulowaniu całości lub części wkładu Wspólnoty w program

operacyjny

43

Postępowanie w razie stwierdzenia

nieprawidłowości – korekty

finansowe dokonywane przez

państwa członkowskie

Korekty finansowe dokonywane przez państwa członkowskie polegają na

anulowaniu całości lub części wkładu publicznego w ramach programu

operacyjnego

Państwo członkowskie dokonuje korekt finansowych wymaganych w związku

z pojedynczymi lub systemowymi nieprawidłowościami stwierdzonymi w

projektach lub programach operacyjnych

Uwolnione środki mogą być wykorzystane przez państwo członkowskie do

dnia 31 grudnia 2015 r. na dany program operacyjny, ale nie na projekt

(projekty), który były przedmiotem korekty, ani też, w przypadku gdy

korekta dotyczyła nieprawidłowości systemowej, na projekty w ramach

całości lub części osi priorytetowej, w obrębie której wystąpiła

nieprawidłowość systemowa

W przypadku nieprawidłowości systemowej państwo członkowskie rozszerza

musi zbadać wszystkie projekty, których nieprałowość może dotyczyć

44

Postępowanie w razie stwierdzenia

nieprawidłowości – korekty

finansowe Komisji

Anulowanie całości lub części wkładu wspólnotowego dla

programu operacyjnego

w systemie zarządzania i kontroli programu istnieje poważna wada

stanowiąca zagrożenie dla już wypłaconego wkładu Wspólnoty na rzecz

programu

wydatek ujęty w poświadczonej deklaracji wydatków jest nieprawidłowy i

nie został skorygowany przez państwo członkowskie przed wszczęciem

procedury korekty finansowej Komisji

państwo członkowskie nie przestrzega obowiązków w zakresie korekt

dokonywanych przez państwa członkowskie

Jeżeli państwo członkowskie nie przestrzega zasady

dodatkowości Komisja może, odpowiednio do stopnia

nieprzestrzegania, anulować całość lub część wkładu

funduszy strukturalnych przeznaczonego dla danego

państwa członkowskiego

45

Procedura korekty

finansowej

Komisja przekazuje państwu członkowskiemu informacje o tymczasowych

ustaleniach, wzywając do zgłaszania uwag w ciągu dwóch miesięcy

Jeżeli korekta opiera się na wartości ekstrapolowanej lub ryczałtowej

państwo członkowskie ma 2 miesiące na wykazanie, że rzeczywisty zakres

nieprawidłowości jest mniejszy;

Jeżeli państwo członkowskie nie podziela tymczasowych ustaleń, odbywa się

przesłuchanie przed Komisją w celu osiągnięcia porozumienia

Jeżeli porozumienie zostanie osiągnięte, uwolnione środki mogą być

wykorzystane przez państwo członkowskie do 31.12.2015 r. na dany

program operacyjny, ale nie na projekt (projekty), który były przedmiotem

korekty, ani też, w przypadku gdy korekta dotyczyła nieprawidłowości

systemowej, na projekty w ramach całości lub części osi priorytetowej, w

obrębie której wystąpiła nieprawidłowość systemowa

W przypadku braku porozumienia Komisja podejmuje decyzję w sprawie

korekty w terminie 6 miesięcy od daty przesłuchania

46

47

Automatyczne

decommitment

Reguła ogólna

Automatycznemu decommitment podlega ta część budget commitment w zakresie danego

programu operacyjnego, która nie została pokryta płatnością zaliczkową lub płatnościami

bieżącymi, lub też w odniesieniu do której wniosek o płatność nie został przesłany do końca

drugiego roku następującego po roku, w którym nastąpiło budget commitment

Wyjątek

W przypadku krajów członkowskich, których GDP w okresie 2001-2003 był niższy niż 85%

średniego GDP dla EU-25 w tym okresie – termin decommitement jest wydłużony o rok, ale tylko

dla budget commitment dokonanych do końca 2010

Decommitment oznacza zmniejszenie wkładu z funduszy w finansowanie

programu operacyjnego; państwo członkowskie powinno w ciągu dwóch

miesięcy od daty decommitment przedstawić Komisji zrewidowany plan

finansowy ze zmniejszonym wsparciem dla wybranych osi priorytetowych; w

przeciwnym razie Komisja zmniejszy wsparcie dla wszystkich osi proporcjonalnie

Ta część zobowiązań, która pozostaje w dalszym ciągu otwarta 31.12.2015 r.,

ulega automatycznemu decommitment, jeżeli Komisja nie otrzyma wniosku o

płatność do 31.3.2017

Zmiana w EERP: przeniesienie 2007 na 2008-2013

Przykłady

Państwo Członkowskie, które do końca roku n+2 złożyło wnioski

o płatność opiewające na kwotę mniejszą niż roczna zobowiązań

na rok n, bezpowrotnie traci kwotę różnicy

W budżecie wspólnotowym na rok n zapisano commitment do

przeznaczenia kwoty 1 mln EUR na program operacyjny PO w

Polsce. Jeśli do dnia 31 grudnia roku n+2 Instytucja Płatnicza

przedstawi wnioski płatnicze w tym programie na kwotę 0,9 mln

EUR – kwota 0,1 EUR ulegnie automatycznemu anulowaniu.

W programie operacyjnym PO realizowany jest projekt P. Umowę

o dofinansowanie projektu P podpisano w roku n. W umowie

przewidziano, iż projekt będzie realizowany przez 3 lata i ostatni

wniosek o płatność zostanie złożony przez projektodawcę w n+3

r. Projektodawcy nie dotyczą obowiązki związane z regułą n+2

Dla projektodawcy obowiązującym najpóźniejszym terminem

złożenia ostatniego wniosku o płatność w projekcie, czyli wniosku

o płatność salda końcowego, jest dzień wyznaczony w umowie

dofinansowania projektu

Procedura decommitment

30 kwietnia n+2: ostateczny termin składania prognoz płatności

Maj n+2: na podstawie otrzymanych prognoz, Komisja informuje Państwa Członkowskie o

programach zagrożonych automatycznym anulowaniem

1 października n+2: ostateczny termin przedkładania przez beneficjentów wniosków o

płatność, jeżeli ma ona być uiszczona do dnia 31 grudnia n+2

Początek listopada n+2: na podstawie otrzymanych wniosków o płatność, Komisja

informuje Państwa Członkowskie o programach zagrożonych anulowaniem

31 grudnia n+2: ostateczny termin, w którym Państwa Członkowskie mogą przesyłać

wnioski pocztą i wprowadzenia do systemu obiegu dokumentów (SFC)

Koniec lutego n+3: Komisja powiadomi zainteresowane Państwa Członkowskie

o wszystkich zobowiązaniach z roku n, które nie znalazły pokrycia w dokonanych wydatkach

lub nie zostały wsparte możliwymi do zaakceptowania wnioskami do dnia 31 grudnia n+2;

Komisja przyzna Państwom Członkowskim 2 miesiące na zaskarżenie wyliczeń Komisji i na

przedstawienie koniecznych usprawiedliwień.

Koniec kwietnia n+3: Ostateczny termin odpowiedzi Państw Członkowskich

i przedstawienia poprawionego planu finansowania.

Koniec maja n+3: Komisja powiadamia Państwo Członkowskie o kwocie anulowanej,

podając przyczyny odmowy w odniesieniu do jakiejkolwiek części odpowiedzi Państwa

Członkowskiego. Zmienia także decyzję programową, tak aby wziąć pod uwagę środki

finansowe, które mają zostać anulowane, zgodnie z wnioskiem Państwa Członkowskiego lub,

w braku takiego wniosku, proporcjonalnie zmniejszając środki na wszystkie priorytety dla

danego roku

Wydatki z funduszy

strukturalnych i Funduszu

Spójności

W układzie perspektywy –

subheading 1b

W układzie ABB – tytuł 4 oraz tytuł

13

Sub-heading 1b Spójność dla

wzrostu i zatrudnienia - ca

Subheading 1b –

porównanie ca i pa

COMMITMENTS

PAYMENTS

SF

CF

SF

CF

mEUR

38.365

mEUR

7.122

mEUR

32.843

mEUR

4.947

Commitments dla PA

zaliczki (i tylko zaliczki) – commitments w nowej

perspektywie

RAL dla programów 2000-2006 (mEUR 27.222 dla

SF, mEUR 3.250 dla CF)

RAL dla programów przed 2000 (SF)

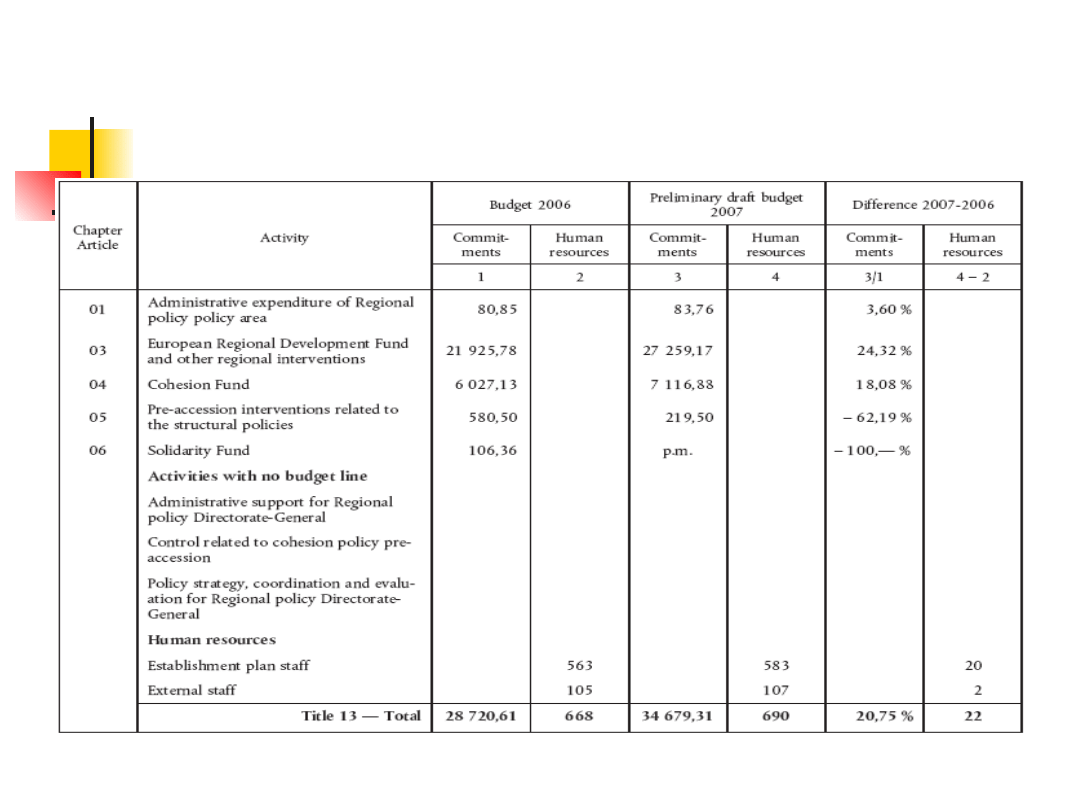

Tytuł 13. Polityka regionalna -

rozdziały

Tytuł 4. Zatrudnienie i sprawy

socjalne

Środki na realizację polityki

spójności 2007-2013

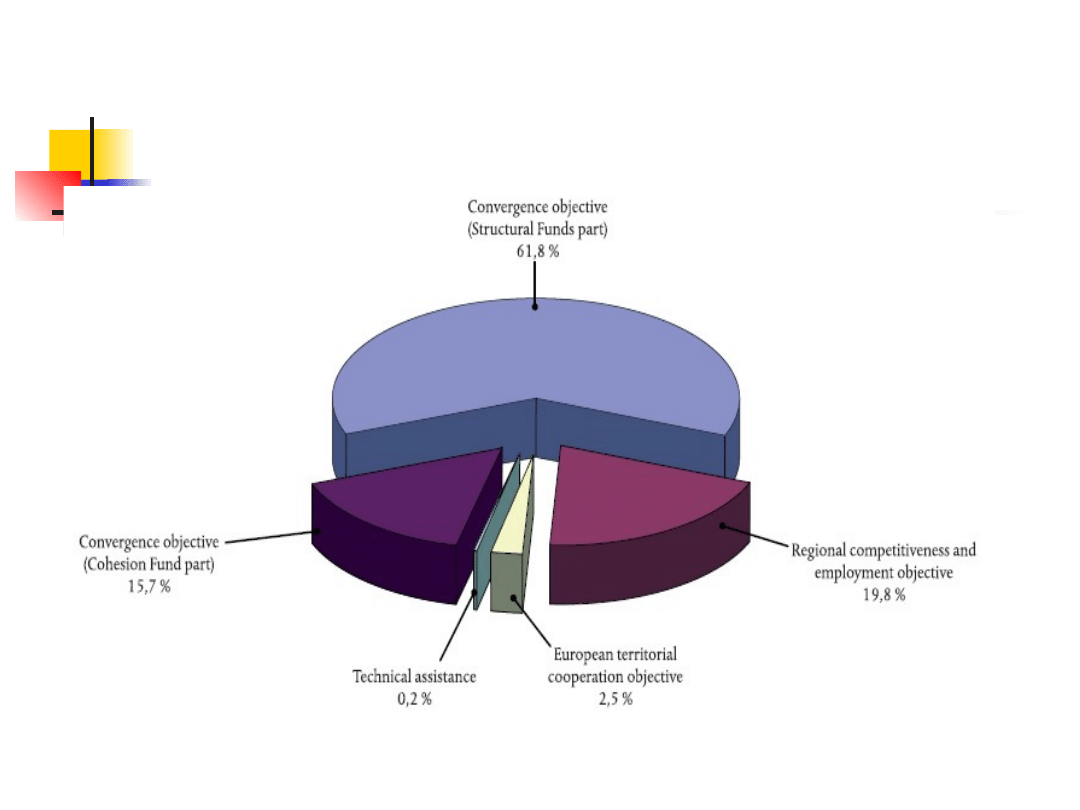

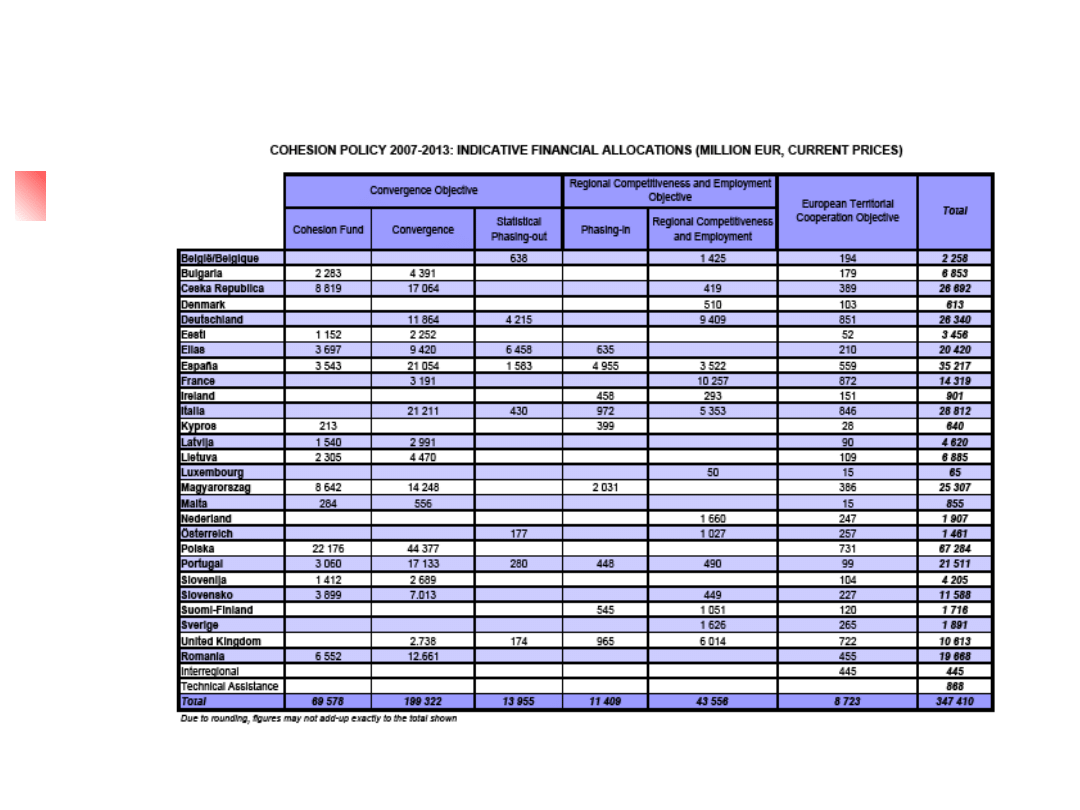

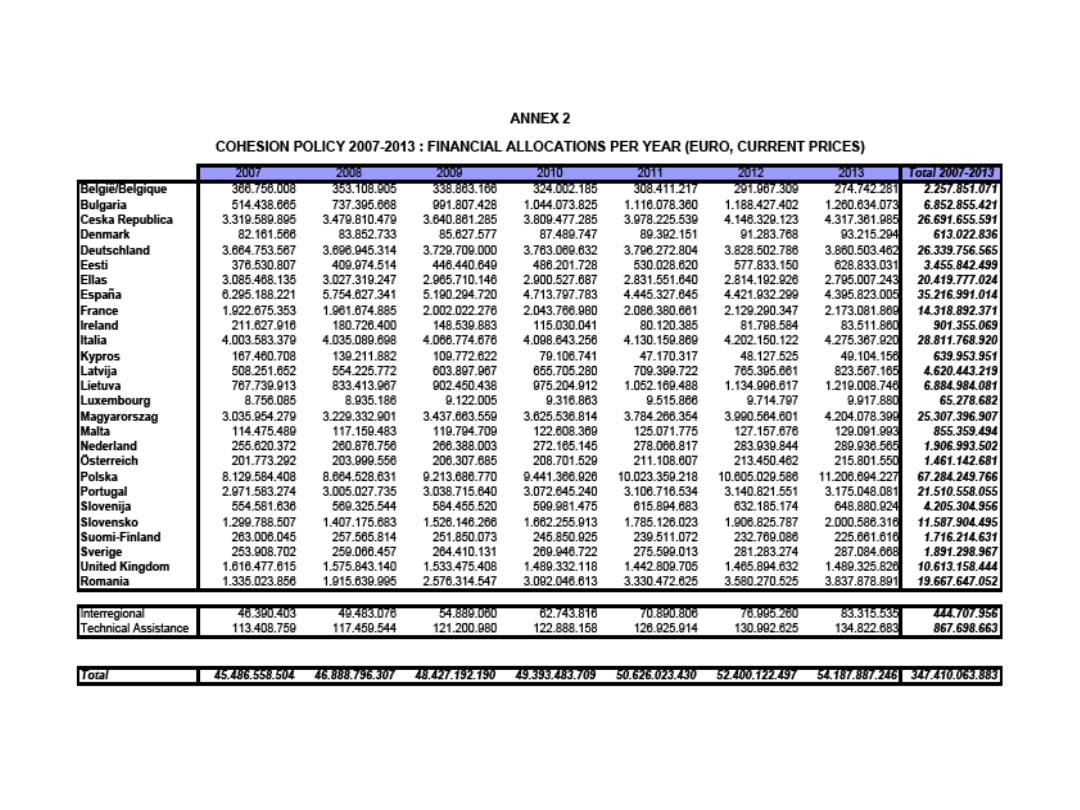

Ramy finansowe, zgodnie z rozporządzeniem 1083/2006:

€ 308.041.000.000 (w cenach 2004, corocznie indeksowane

o 2%)

cel „konwergencja”: € 251.163.134.221 (81,54%) z czego

€ 177.083.601.004 (70,51%) – dla kwalifikujących się NUTS 2 (SF)

€ 58 308 243 811 (23,22%) – dla kwalifikujących się państw (CF)

€ 12 521 289 405 (4,99%) – wsparcie przejściowe dla NUTS 2 (SF)

€ 3.250.000.000 (1,29%) – wsparcie przejściowe dla państw (CF)

Cel „regionalna konkurencyjność i zatrudnienie”:

49.127.784.318 (15,95%) z czego

€ 38.742.477.688 (78,86%)– dla kwalifikujących się NUTS

€ 10 385 306 630 (21,14%) – wsparcie przejściowe

Cel „europejska współpraca terytorialna”: 7.750.081.461

(2,52%), z czego

€ 5.576.358.149 (73,86%) – współpraca transgraniczna

€ 1 581 720 322 (20,95%) – współpraca transnarodowa

€ 392 002 991 (5,19%) – współpraca międzyregionalna

Środki na realizację polityki

spójności 2007-2013

Alokacja środków na państwa

członkowskie – cel

„konwergencja”

Zasady

Kwota bazowa = Liczba ludności regionu * (GDP pc ppp

regionu – EU-25 GDP pc)

+ 4,25% kwoty bazowej dla regionów w państwach

członkowskich, których poziom GNI pc jest niższy niż

82% średniej unijnej

+ € 700 * (liczba bezrobotnych – liczba bezrobotnych

obliczona przy zastosowaniu średniego poziomu

bezrobocia we wszystkich regionach celu

„konwergencja”

Kwoty:

Decyzja Komisji z 4 sierpnia 2006 ustalająca

indykatywną alokację commitment appropriations dla

celu „konwergencja” na okres 2007-2013

(2006/594/EC)

Polityka spójności w

systemie finansów

publicznych w Polsce

Wpływ polityki rozwoju na

planowanie finansowe

WPFP jako kroczący plan dochodów i wydatków, w

tym na realizację działań rozwojowych (?) wg

priorytetów i kierunków interwencji określonych w

SRK (z wyszczególnieniem zagadnień

przestrzennych i regionalnych objętych

kontraktami wojewódzkimi), z uwzględnieniem

podziału na źródła finansowania

Docelowo WPFP

ma zawierać zestawienie programów rozwojowych

ma określać limity środków na rozwój w całym SFP (%

PKB lub zestawienie efektów rzeczowych) wg priorytetów

Wpływ polityki rozwoju na sposób

konstruowania ustawy budżetowej

Określanie wydatków na inwestycje i dotacji na

finansowanie lub dofinansowanie kosztów realizacji

inwestycji, wydatków na programy wieloletnie, wykaz

programów finansowanych z udziałem środków

europejskich, wykaz wieloletnich limitów zobowiązań w

kolejnych latach realizacji programów realizowanych z

udziałem środków europejskich wraz z wykazem

wieloletnich limitów wydatków realizowanych w ich ramach

Docelowo - wyodrębnienie w osobnej części wydatków na

realizację polityki rozwoju w układzie priorytetów

określonych w WPFP (czyli SRK), a w ramach priorytetów –

na realizację programów operacyjnych, programów rozwoju

oraz pozostałych wydatków rozwojowych

Wpływ zarządzania rozwojem

państwa na sposób konstruowania

ustawy budżetowej

W przypadku niemożności podziału limitów określonych w

WPFP na programy – rezerwa tworzona dla poszczególnych

priorytetów

Na podstawie analiz skuteczności realizacji programów i

wydatków rozwojowych przeprowadzanych do października

– przeniesienia między programami w ramach priorytetów

oraz podział rezerwy

Określenie rzeczowych wskaźników realizacji programów a

dzięki temu stopniowe wprowadzanie budżetu zadaniowego

Określenie na nowo roli kontraktu wojewódzkiego

Ujednolicenie i uelastycznienie zasad wdrożeniowych i

zmniejszenie liczby pozycji klasyfikacji budżetowej

Wpływ polityki rozwoju na

programy wieloletnie

Wymóg opiniowania przez MRR

Programy wieloletnie konstruowane wg

analogicznych reguł, jak inne programy

rozwoju

Powinny mieć charakter sektorowy i

odzwierciedlać cele strategii sektorowych

Opinia MRR o planowanych wydatkach na

inwestycje budowlane i dotacje celowe na

dofinansowanie inwestycji, których wartość

kosztorysowa przekracza 300 mln PLN

Budżet państwa – budżet

środków europejskich

Budżet środków europejskich - roczny plan

dochodów i wydatków podlegających refundacji

przeznaczonych na realizację programów

finansowanych z udziałem środków

europejskich, z wyłączeniem środków

przeznaczonych na realizację projektów pomocy

technicznej

Środki na realizację programów finansowanych z

udziałem środków europejskich

Środki na finansowanie - budżet środków europejskich

Środki na współfinansowanie – budżet państwa

Niezależnie od tego, programy finansowane z

udziałem środków europejskich są ujmowane w

załącznikach do ustawy budżetowej

Systematyka środków z UE,

EFTA i innych pomocowych

Środki europejskie:

środki pochodzące z funduszy strukturalnych, CF i EFF, z wyjątkiem

środków przeznaczonych na finansowanie programów ETC oraz EINP

środki z pomocy udzielanej przez państwa członkowskie EFTA (NFM

2009-2014, EEA FM 2009-2014, Szwajcarsko-Polski Program

Współpracy)

środki na realizację Wspólnej Polityki Rolnej (Europejski Fundusz

Ukierunkowania i Gwarancji Rolnej Sekcja Gwarancji, Europejski

Fundusz Rolniczy Gwarancji, Europejski Fundusz Rolniczy Rozwoju

Obszarów Wiejskich)

Pozostałe środki z UE i EFTA – środki na realizację:

programów przedakcesyjnych oraz Transition Facilities

programów w ramach celu ETC

ENPI

NFM 2004-2009

EEA FM 2004-2009

Inne środki pochodzące ze źródeł zagranicznych niepodlegające

zwrotowi

Struktura budżetu środków

europejskich

Dochody z tytułu realizacji programów finansowanych z

udziałem środków europejskich w podziale na

części klasyfikacji budżetowej (jedna część – 87 dochody budżetu

środków europejskich)

programy finansowane z udziałem środków europejskich

Wydatki na realizację programów finansowanych z

udziałem środków europejskich w części podlegającej

refundacji w podziale na

części i działy klasyfikacji wydatków;

programy finansowane z udziałem środków europejskich w

ramach części i działów klasyfikacji wydatków

Rezerwa celowa na wydatki związane z realizacją

programów finansowanych z udziałem środków

europejskich w zakresie, w jakim wydatki te

podlegają refundacji

Czemu służy budżet środków

europejskich?

Różnica pomiędzy dochodami a wydatkami budżetu

środków europejskich stanowi odpowiednio

nadwyżkę albo deficyt tego budżetu

Deficyt budżetu środków europejskich albo

nadwyżka środków europejskich nie są wliczane do,

odpowiednio, deficytu albo nadwyżki budżetu

państwa

Deficyt budżetu środków europejskich jest

finansowany w ramach potrzeb pożyczkowych

budżetu państwa

Nadwyżka budżetu środków europejskich jest

źródłem spłaty zobowiązań budżetu państwa

zaciągniętych na pokrycie deficytu budżetu

środków europejskich

Wykazy dotyczące środków z

UE i innych pomocowych

Wykaz programów finansowanych z udziałem środków UE i

innych pomocowych (17) wraz z limitami wydatków budżetu

państwa przeznaczonych na finansowanie tych programów

Wykaz wieloletnich limitów zobowiązań (16.1) w kolejnych

latach realizacji programów finansowanych z udziałem środków

europejskich wraz z wykazem wieloletnich limitów wydatków

(16.2) realizowanych w ich ramach (w tym także WPR [16.3])

Plan wydatków budżetu państwa w roku budżetowym (w

szczegółowości klasyfikacji budżetowej: część, dział, rozdział) na:

realizację projektów pomocy technicznej programów finansowanych

z udziałem środków europejskich i pozostałych środków pomocowych

realizację programów współfinansowanych z udziałem środków

europejskich i wpłat do wspólnych budżetów pomocy technicznej

programów finansowanych z udziałem pozostałych środków

pomocowych

realizację programów NFM oraz EEA FM 2004-2009

Wykaz programów

finansowanych z udziałem

środków europejskich

Odrębnie dla każdego programu:

Instytucja zarządzająca

Środki na realizację programu, w tym:

środki europejskie

środki pochodzące z budżetu państwa

środki pochodzące z budżetów JST

inne publiczne środki krajowe

inne środki

Kategorie interwencji funduszy strukturalnych

Planowane w roku budżetowym i kolejnych dwóch latach dochody

budżetu państwa z tytułu wpływu środków europejskich (naprawdę:

dochody dwóch budżetów)

Planowane w roku budżetowym i kolejnych dwóch latach wydatki

na realizację programu, w podziale na środki finansujące (15.1)

Plan wydatków budżetu państwa (naprawdę: dwóch budżetów) w

roku budżetowym na finansowanie programu (? – w praktyce w

podziale na części) – 15.2

Ustawa budżetowa a NSRF

„Zobowiązania” w wykazach stanowiących

załączniki do ustawy odpowiadają

appropriations ustalonym w decyzji Komisji

i podzielonym na programy stosownie do

indykatywnego planu zawartego w NSRF

Przeliczenie euro na PLN dokonywane jest

wg prognozowanego (założenia

makroekonomiczne) kursu euro w danym

roku

Zasady wykonywania

budżetu środków

europejskich

Wydatki na realizację programów i projektów finansowanych

z udziałem środków UE, EFTA i innych pomocowych mogą być

przeznaczone na:

realizację projektów przez PJB (płatności dokonywane przez BGK

bezpośrednio na rzecz wykonawców na podstawie zleceń

płatności wystawianych przez PJB

płatności w ramach programów finansowanych z udziałem

środków europejskich

dotacje celowe dla beneficjentów

realizację projektów finansowanych w ramach Programu Środki

Przejściowe

realizację Wspólnej Polityki Rolnej zgodnie z odrębnymi ustawami

Za obsługę płatności w ramach programów finansowanych z

udziałem środków europejskich odpowiada MF

MRR sprawuje nadzór i kontrolę nad realizacją programów

finansowanych z udziałem środków europejskich

Dotacje celowe związane z

polityką spójności i WPR

Środki na współfinansowanie realizacji programów

finansowanych z udziałem środków europejskich

Środki na realizację projektów pomocy technicznej

finansowanych z udziałem środków europejskich i

pozostałych środków UE

Środki na realizację programów finansowanych z

udziałem innych środków pochodzących ze źródeł

zagranicznych niepodlegających zwrotowi,

wydatkowane przez podmioty realizujące te programy,

inne niż PJB

Środki na realizację programów finansowanych z

udziałem środków NFM i EEA 2004-2009

Wyprzedzające finansowanie WPR w części podlegającej

refundacji ze środków Unii Europejskiej

Płatności a dotacje celowe

Płatności – wydatki

finansowane ze środków

europejskich

Wydatki kwalifikowane

W formie zaliczki i refundacji

Brak zasady roczności

Zlecenie płatności

wystawiane przez IZ (IP, IW)

za zgodą dysponenta części

budżetowej

Obsługę prowadzi BGK

Dotacje celowe – wkład

krajowy (współfinansowanie),

pomoc techniczna, NFM 04-

09, EEA 04-09

Wydatki kwalifikowane

W formie zaliczki i refundacji

Zasada roczności

Zlecenie płatności wystawiane

przez IZ (IP, IW) za zgodą

dysponenta części budżetowej

Obsługę może prowadzić BGK

Umowa o dofinansowanie

a umowa dotacji celowej

Szczegółowe warunki dofinansowania projektu określa umowa o

dofinansowanie (porozumienie z PJB), określająca:

opis projektu, cel, na jaki przyznano środki, termin realizacji

harmonogram dokonywania wydatków na co najmniej jeden kwartał

(aktualizacja harmonogramu nie wymaga zmiany umowy)

wysokość przyznanych środków

zobowiązanie do poddania się kontroli i tryb kontroli realizacji

projektu

termin i sposób rozliczenia projektu oraz ewentualnych zaliczek

formy zabezpieczeń należytego wykonania zobowiązań

wynikających z umowy (nie dotyczy JSFP, fundacji SP i BGK)

warunki rozwiązania umowy ze względu na nieprawidłowości

występujące w trakcie realizacji projektu

warunki i terminy zwrotu środków nieprawidłowo wykorzystanych

lub pobranych w nadmiernej wysokości lub w sposób nienależny

Umowa dotacji celowej na zasadach ogólnych

Różnice z punktu widzenia

beneficjenta realizującego projekt

Dwie formy płatności (płatność, dotacja celowa) z dwóch różnych

źródeł (budżet środków europejskich, budżet państwa), choć z

jednego banku (BGK)

Jednakowy reżim zwrotu środków nieprawidłowo wydatkowanych -

art. 207 ufp

Brak zasady roczności dla płatości niewydatkowanych, zasada

roczności dla dotacji niewydatkowanych (możliwość „niewygasów”)

Zakaz prowadzenia egzekucji administracyjnej w stosunku do

środków wypłacanych w ramach płatności i w ramach dotacji jako

zaliczka (refundacja jako zwrot środków nie podlega ochronie)

W przypadku konieczności zwrotu – niepodatkowe należności

budżetowe (płatności i dotacje)

zmiana płatnika (na BGK) nie wymaga aneksowania umowy (art.

101 ust. 3 przepisów wprowadzających ufp)

BGK jako płatnik

MF przekazuje na rachunki w Banku Gospodarstwa Krajowego

środki na płatności na rzecz beneficjentów

Kwota tych środków nie może być wyższa niż łączny limit

wydatków dla programów finansowanych z udziałem środków

europejskich, określony w budżecie środków europejskich

Bank Gospodarstwa Krajowego może prowadzić obsługę wypłat

na współfinansowanie realizacji programów i projektów

finansowanych z udziałem środków europejskich, w ramach

umowy zawartej z właściwym dysponentem części budżetowej

MRR przekazuje MF kwartalne prognozy płatności w ramach

programów finansowanych z udziałem środków europejskich w

terminie do 15 dnia miesiąca poprzedzającego dany kwartał

MF informuje MRR o kwocie środków wypłaconych przez Bank

Gospodarstwa Krajowego beneficjentom w ramach programów

finansowanych z udziałem środków europejskich w terminie do

15 dnia miesiąca następującego po miesiącu, w którym

dokonano płatności

Zlecenie płatności

Podstawą dokonania płatności na rzecz beneficjenta jest zlecenie

płatności wystawione przez instytucję, z którą beneficjent zawarł

umowę o dofinansowanie projektu (wydał decyzję), oraz pisemna

zgoda dysponenta części budżetowej na dokonanie płatności;

dysponent części budżetowej może upoważnić na piśmie IZ (IP,

IW), do wydawania zgody na dokonywanie płatności

W przypadku gdy projekt realizuje instytucja zarządzająca lub

instytucja pośrednicząca będąca zarządem województwa lub

przez zarząd województwa upoważniona, zlecenia płatności są

wystawiane przez zarząd województwa

IZ (IP, IW) informuje właściwego dysponenta części budżetowej o

zleceniach płatności przekazywanych do BGK, a w przypadku

programów finansowanych z udziałem środków europejskich, dla

których instytucją zarządzającą lub pośredniczącą jest zarząd

województwa, także zarząd województwa

Płatności mogą być przekazywane na rachunek beneficjenta,

podmiotu upoważnionego przez beneficjenta lub wykonawcy

RPO

W przypadku RPO zlecenie płatności dotyczy tylko

płatności z budżetu środków europejskich

Współfinansowanie krajowe jest przekazywane przez

dysponenta (MRR) na rachunek IZ RPO (zarząd

województwa) w formie dotacji celowej, następnie IZ

dokonuje odpowiedniego przelewu (w formie dotacji

celowej na współfinansowanie) na rzecz beneficjentów

Harmonogramy wydatków

IZ (IP, IW) przekazuje dysponentowi części

budżetowej lub do zarządu województwa, w

terminie do 5 dnia każdego miesiąca, zbiorcze

harmonogramy wydatków wynikających z

podpisanych umów o dofinansowanie (decyzji)

W przypadku gdy beneficjentem projektu

finansowanego ze środków europejskich jest

jednostka sektora finansów publicznych, każdy

wydatek kwalifikowalny powinien zostać ujęty

we wniosku o płatność przekazywanym

właściwej instytucji w terminie do 3 miesięcy od

dnia jego poniesienia

Limity zobowiązań

Jednostki realizujące program finansowany z udziałem

środków europejskich (m.in. IZ, IP, IW) mogą zaciągać

zobowiązania, rozumiane jako suma limitów wydatków

wynikających z decyzji o dofinansowaniu lub umów z

beneficjentami programów finansowanych z udziałem

środków europejskich, do wysokości łącznej kwoty

wydatków określonych dla całego programu, z

uwzględnieniem wieloletnich limitów zobowiązań w

kolejnych latach realizacji programów finansowanych z

udziałem środków europejskich oraz wieloletnich limitów

wydatków realizowanych w ich ramach

Na wniosek IZ, MRR w porozumieniu z MF, może wyrazić

zgodę na zaciągnięcie zobowiązań przekraczających

łączną kwotę wydatków programu; o wyrażonej zgodzie

MRR informuje Radę Ministrów

Limity zobowiązań – c.d.

MRR przedstawia Radzie Ministrów, w terminie do końca

miesiąca następującego po zakończeniu kwartału,

informacje o wysokości zobowiązań wynikających z

zawartych z beneficjentami umów w ramach

poszczególnych programów, wysokości środków

przekazanych beneficjentom i planowanych do

przekazania do końca roku budżetowego

Rada Ministrów, na wniosek MF zaopiniowany przez

MRR, może podjąć decyzję o wstrzymaniu zaciągania

zobowiązań w ramach danego programu w przypadku

zagrożenia wykonania planu dochodów budżetu z tytułu

realizacji programów finansowanych ze środków

europejskich, określonych w ustawie budżetowej

Zwrot dofinansowania

W przypadku gdy środki przeznaczone na realizację

programów finansowanych z udziałem środków

europejskich (zarówno płatności, jak i dotacje celowe) są

wykorzystane niezgodnie z przeznaczeniem

wykorzystane z naruszeniem obowiązujących procedur

pobrane nienależnie lub w nadmiernej wysokości

- podlegają zwrotowi przez beneficjenta wraz z odsetkami w

wysokości określonej jak dla zaległości podatkowych

W przypadku stwierdzenia ww okoliczności IZ (IP, IW) wzywa

beneficjenta do zwrotu środków lub do wyrażenia zgody na

pomniejszenie kolejnych płatności; zwrot powinien nastąpić

w terminie 14 dni od dnia doręczenia wezwania

Po bezskutecznym upływie terminu IZ (IP, IW) wydaje

decyzję określającą kwotę przypadającą do zwrotu i termin,

od którego nalicza się odsetki, oraz sposób zwrotu środków

Wykluczenie

Beneficjent zostaje wykluczony z możliwości otrzymania

środków przeznaczone na realizację programów finansowanych

z udziałem środków europejskich w przypadku gdy

otrzymał płatność na podstawie przedstawionych jako autentyczne

dokumentów podrobionych lub przerobionych lub dokumentów

potwierdzających nieprawdę lub

na skutek okoliczności leżących po stronie beneficjenta nie

zrealizował pełnego zakresu rzeczowego projektu w przypadku

projektów infrastrukturalnych lub nie zrealizował celu projektu, lub

nie zwrócił środków w terminie

okoliczności uzasadniające zwrot wystąpiły wskutek popełnienia

przestępstwa przez beneficjenta, partnera, podmiot upoważniony

do dokonywania wydatków, a w przypadku gdy podmioty te nie są

osobami fizycznymi - osobę uprawnioną do wykonywania w

ramach projektu czynności w imieniu beneficjenta, przy czym fakt

popełnienia przestępstwa przez wyżej wymienione podmioty został

potwierdzony prawomocnym wyrokiem sądowym

Wykluczenie – c.d.

Okres wykluczenia rozpoczyna się od dnia, kiedy decyzja o

zwrocie stała się ostateczna, zaś kończy się z upływem trzech

lat od dnia dokonania zwrotu tych środków

Wykluczenie nie dotyczy podmiotów, które na podstawie

odrębnych przepisów realizują zadania interesu publicznego,

jeżeli spowoduje to niemożność wdrożenia działania w

ramach programu lub znacznej jego części, oraz do jednostek

samorządu terytorialnego

Od decyzji w sprawie zwrotu środków wydanej przez

instytucję pośredniczącą lub instytucję wdrażającą

beneficjent może złożyć odwołanie do właściwej instytucji

zarządzającej; w przypadku wydania decyzji w pierwszej

instancji przez instytucję zarządzającą beneficjent może

zwrócić się do tej instytucji z wnioskiem o ponowne

rozpatrzenie sprawy

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

Wyszukiwarka

Podobne podstrony:

polityka spojnosci w systemie finansow publicznych UE i Polski

Finanse publiczne, Budżet państwa (6 stron), W systemie finansów publicznych centralne miejsce zajmu

Fundusze strukturalne i systemu finansowania projektów UE

FUNDUSZE STRUKTURALNE I SYSTEM FINANSOWANIA PROJEKTÓW UE

TEST C finanse publiczne, UE Katowice FiR, Finanse publiczne

Finanse Publiczne w UE

TEST A finanse publiczne, UE Katowice FiR, Finanse publiczne

system finansów publicznych i budżet państwa ost

Fundusze Strukturalne, przygotowanie i system finansowania projektów UE Kubas Hul wykłady(1)

pytania na finanse publiczne, UE KATOWICE, semestr III, finanse publiczne ciupek

Fundusze Strukturalne, przygotowanie i system finansowania projektów UE Kubas Hul notatki(1)

więcej podobnych podstron