Bilans

Sprawozdawczy wyraz

rachunku majątku i

kapitału

Problemy do rozstrzygnięcia

przy sporządzaniu bilansu:

Jaką metodą sporządzić bilans?

Czy dany składnik aktywów lub pasywów

spełnia warunki do ujęcia go w bilansie?

W jakim porządku prezentować składniki w

bilansie?

Do jakiej grupy przyporządkować dany

składnik aktywów lub pasywów?

W jakiej wartości wykazać dany składnik w

bilansie?

Metody sporządzania

bilansu

Metoda brutto

Metoda netto

Metoda mieszana

Kryteria porządkowania pozycji

bilansowych

AKTYWA

płynność

PASYWA

wymagalność

Podstawowy układ bilansu

AKTYWA

A. Aktywa trwałe

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia

międzyokresowe

B. Aktywa obrotowe

I. Zapasy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia

międzyokresowe

PASYWA

A. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podstawowy

(wielkość ujemna)

III. Udziały (akcje) własne (wielkość ujemna)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX.

Odpisy z zysku netto w ciągu roku

obrotowego (wielkość ujemna)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

I. Zapasy

1.

Materiały

2.

Półprodukty i produkty w toku

3.

Produkty gotowe

4.

Towary

5.

Zaliczki na dostawy

II. Należności

krótkoterminowe

1.

Należności od jednostek powiązanych

a) z tytułu dostaw i usług, o okresie spłaty:

-

do 12 miesięcy

- powyżej 12 miesięcy

b) inne

2.

Należności od pozostałych jednostek

a) z tytułu dostaw i usług, o okresie spłaty:

……….

b) z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i

zdrowotnych

c) inne

d) dochodzone na drodze sądowej

Klasyfikacja aktywów wg ich

przeznaczenia

Aktywa

Aktywa

operacyjne

Aktywa

inwestycyjne

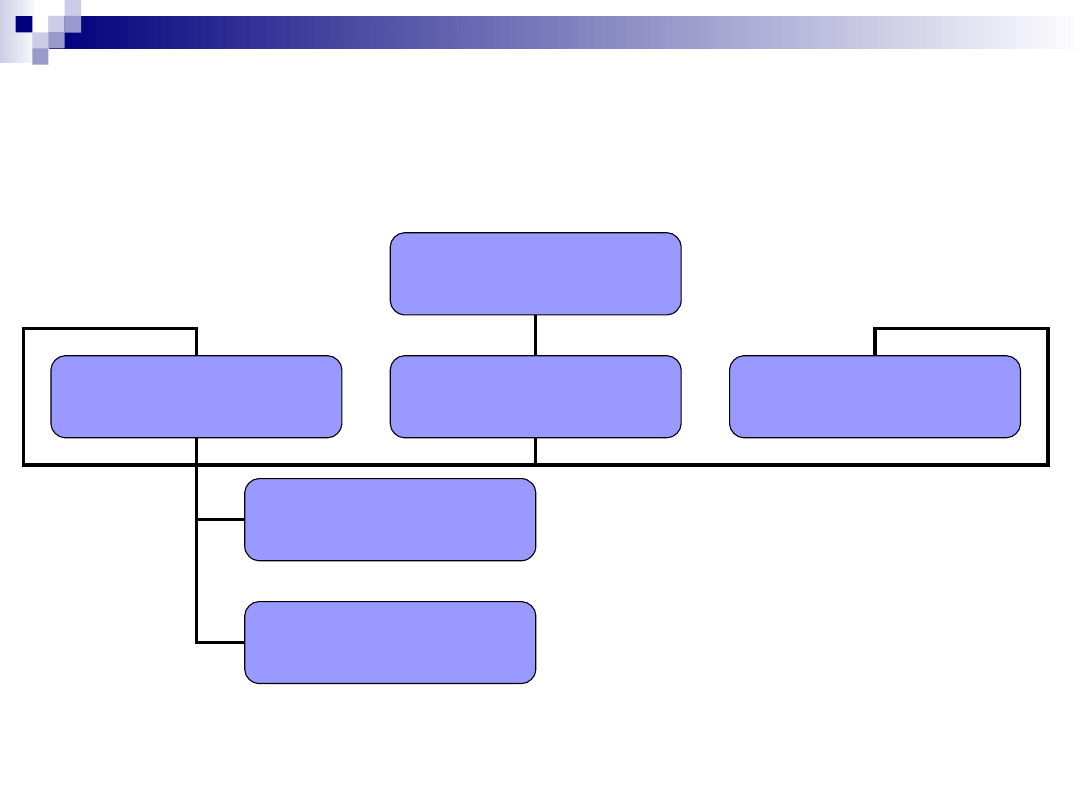

Podział aktywów

operacyjnych

Aktywa

operacyjne

Aktywa

materialne

Wartości

niematerialne i

prawne

Należności

Rzeczowe aktywa

trwałe

Zapasy

Podział aktywów inwestycyjnych

Aktywa

inwestycyjne

Aktywa finansowe

Nieruchomości

Ruchomości

inwestycyjne

Wycena bilansowa aktywów

Aktywa operacyjne – wartość

początkowa pomniejszona o odpisy

odzwierciedlające utratę wartości

Aktywa inwestycyjne –

o

wartość początkowa pomniejszona o

odpisy odzwierciedlające utratę wartości

lub

o

wartość rynkowa (lub godziwa)

Wycena bilansowa pasywów

Kapitały własne – wartość

nominalna

Zobowiązania – kwota wymaganej

zapłaty

Relacje między struktura

aktywów i pasywów

Aktywa

Pasywa

Aktywa trwałe

Kapitał własny

Aktywa obrotowe

Zobowiązania

Relacje między struktura

aktywów i pasywów

Aktywa

Pasywa

Aktywa trwałe

Kapitał własny

Zobowiązania

długoterminowe

Aktywa obrotowe

Zobowiązania

krótkoterminowe

Relacje między struktura

aktywów i pasywów

Aktywa

Pasywa

Aktywa trwałe

Kapitał własny

Zobowiązania

długoterminowe

Aktywa obrotowe

Zobowiązania

krótkoterminowe

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

Wyszukiwarka

Podobne podstrony:

Bilans Sprawozdawczy wyraz rachunku majątku i kapitału

RiSF sprawozdawczy wyraz rentownosci prowadzonej dzialalnosci

Rachunkowosc w banku Rachunek majatku i kapitalu stud

Temat 2 Rachunek majątku i kapitału 2

Charakterystyka majatku i kapitałów - 2, Uczelnia, sem III, Rachunkowość

ISTOTA I ZNACZENIE SPRAWOZDAN FINANSOWYCH, RACHUNKOWOŚĆ, Sprawozdawczość finansowa

RiSF sprawozdawczosc finansowa

rachunkowość grup kapitalowych nowe

STRUKTURA MAJĄTKU I KAPITAŁU, szkoła

GUS sprawozdawczość w PKPiR, Rachunkowość

RACHUNKOWOSC GRUP KAPITALOWYCH

ZADANIA Z KONSOLIDACJI SPRAWOZDA+â Z DNIA 4, Rachunkowość

Wzory sprawozdań finansowych, rachunkowość

informacja dodatkowa jako część sprawozdania finansowego, rachunkowosc

więcej podobnych podstron