Polityka gospodarcza

Wykład 13: Kryzys finansowy i

gospodarczy 2008-2010.

Przyczyny, mechanizm, polityka

Wyjaśnienia kryzysu

• Wyjaśnienia propagandowe, mające

na celu propagowanie pewnej idei, a

nie rzeczywiste wyjaśnienie przyczyn

kryzysu;

• Wyjaśnienia merytoryczne: analiza

ekonomiczna;

Wyjaśnienia propagandowe

• Wyjaśnienia „lewicowe”: winny rynek!

– Neoliberalizm: nadmierna deregulacja i

ograniczanie roli państwa;

– Chciwość kapitalistów („greed”);

– Spekulacje i „kasynowy” kapitalizm;

• Wyjaśnienia „prawicowe”: winne

państwo!

– Interwencjonizm państwa;

– Błędna polityka władz publicznych;

Cytat 1

• „Przyczyną obecnego kryzysu było oparcie

gospodarki na neoliberalnym dogmacie (…)

Przekonanie o konieczności prywatyzacji

wszystkich zasobów państwowych i oddanie

samego rdzenia państwa i jego narzędzi w ręce

prywatne… Obecny kryzys został

spowodowany decyzjami deregulującymi

system finansowy (poziom zadłużenia,

instrumenty pochodne) (…) Załamanie

finansowe na Wall Street jest tym dla

neoliberalizmu, czym upadek muru

berlińskiego był dla komunizmu – ostatecznym

werdyktem” (Naomi Klein, cyt. za Dziennik,

dodatek Europa, 22.11.2008r)

Cytat 2

• „[To ten typ] kapitalizmu, który,

wymyślając coraz to nowe formy

instrumentów pochodnych, kojarzył

się bardziej z kasynem niż z uczciwą

przedsiębiorczością (…) To

fundamentalny kryzys neoliberalnego

kapitalizmu (…) właściwych mu

wartości, instytucji i polityki (G.

Kołodko, Przegląd, 19.10.2008r)

Cytat 3

• „To żaden kryzys – to po prostu

klasyczne spowolnienie, może recesja,

będące konsekwencją typowego

zakończenia fazy ekspansji w cyklu

koniunkturalnym (…) To nieuchronny

efekt sztucznie podtrzymywanej, przez

»majsterkowanie« rządów, koniunktury

ostatnich 20 lat. Teraz przychodzi czas

płacenia rachunków”. (Jan

Winiecki, Dziennik, 13.10.2008);

Cytat 4

•„W 9 przypadkach na 10, jeśli

gospodarka zachowuje się

aberracyjnie, u źródeł tej aberracji

tkwi polityka interwencji, a nie

niedoskonałości rynku. Tak jest i tym

razem w przypadku kryzysu

kredytowego w USA”.

(J. Winiecki, Dziennik Finansowy,

TWSJP, 15.10.2008).

Cytat 5

• „Mamy do czynienia z problemami

niektórych wielkich instytucji, ale nie z

załamaniem się systemu finansowego

(…) Nie spodziewam się głębokiego

załamania gospodarki krajów

rozwiniętych, ale z jakimś większym

spowolnieniem w gospodarce

amerykańskiej trzeba się liczyć”.

(L.Balcerowicz, Dziennik, 22.09.2008);

Cytat 6

• Teza, że kryzys jest przejawem załamania się

kapitalizmu, jest błędna (…) Sporą

odpowiedzialność za zjawiska kryzysowe

ponoszą nie rynki, lecz działania władz

publicznych w USA: zbyt łatwa polityka

monetarna, zaniechanie elementarnego

nadzoru (…) Brak regulacji nie był ważną

przyczyną kryzysu (…) Np. kryzys tzw.

subprime był spowodowany nie brakiem

regulacji, lecz nieegzekwowaniem regulacji”

(L. Balcerowicz, Dziennik, 15.12.2008r);

Jakie więc są przyczyny?

• W wyjaśnieniach propagandowych są pewne trafne

obserwacje, ale generalnie wyjaśnienia te są jednostronne,

nie poparte rzetelną analizą, i mają charakter stronniczy,

polityczny, a nie naukowy, obiektywny;

• Co to jest doktryna neoliberalna?

• Kryzys finansowy nie został wywołany ani generalnie

nadmiarem interwencji państwa, ani generalnie jej

brakiem;

• Bezpośrednią przyczyną obecnego kryzysu była raczej

niewłaściwa interwencja państwa, tzn. niedostosowanie

metod i instrumentów interwencji państwa do nowych

warunków (integracja rynków finansowych) i nowych

instrumentów finansowych (derywaty, syntetyki);

Kryzys w USA: fakty stylizowane

• W latach 2000-2006 doszło w USA do bardzo szybkiego wzrostu

kredytów hipotecznych;

• Kredyty te były „pakowane” w pakiety i sprzedawane instytucjom

finansowym, które na tej podstawie emitowały papiery

wartościowe (Mortgage-Based Securities - MBS) i sprzedawały je

bankom inwestycyjnym i funduszom (sekurytyzacja);

• Jednak wraz ze wzrostem, zwłaszcza kategorii subprime,

pogarszała się jakość portfela kredytów i rosło ryzyko MBS;

• Nadzór bankowy nie reagował, bo banki inwestycyjne nie były

objęte ścisłą regulacją;

• Agencje ratingowe nie były w stanie wycenić rosnącego ryzyka

związanego z MBS;

• W 2007r pojawiły się kłopoty z obsługą kredytów subprime;

• Spowodowało to spadek cen MBS;

• Zmusiło to posiadaczy tych aktywów (banki inwestycyjne) do

przeceny aktywów i ujawnienia strat;

• Ujawnienie strat zablokowało rynek międzybankowy i rynek

kredytowy, i doprowadziło wiele banków do upadłości;

• Kryzys w sektorze finansowym przeniósł się do sektora realnego;

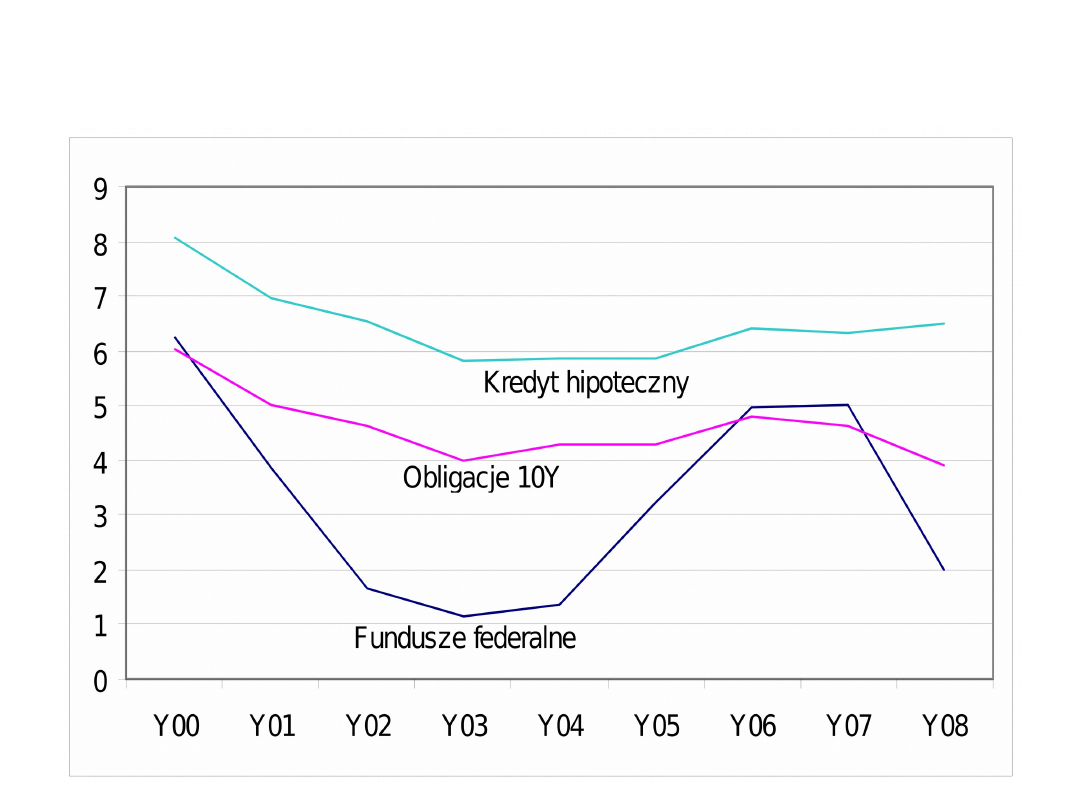

Wzrost popytu na kredyty

hipoteczne

• Przyczyny:

– Ogólnie dobra koniunktura gospodarcza w USA w

latach 2001-2005, niskie bezrobocie;

– Wzrost cen domów, co powodowało dodatkowy –

spekulacyjny wzrost popytu na kredyty hipoteczne

(zakup kolejnych domów z zamiarem sprzedaży);

– Niskie stopy procentowe Fed (choć tylko do

pewnego stopnia – zob. wykres);

• Skutki:

– Dalszy wzrost cen domów (co było także

przyczyną);

– Rosnące zadłużenie gospodarstw domowych;

Stopy procentowe w USA

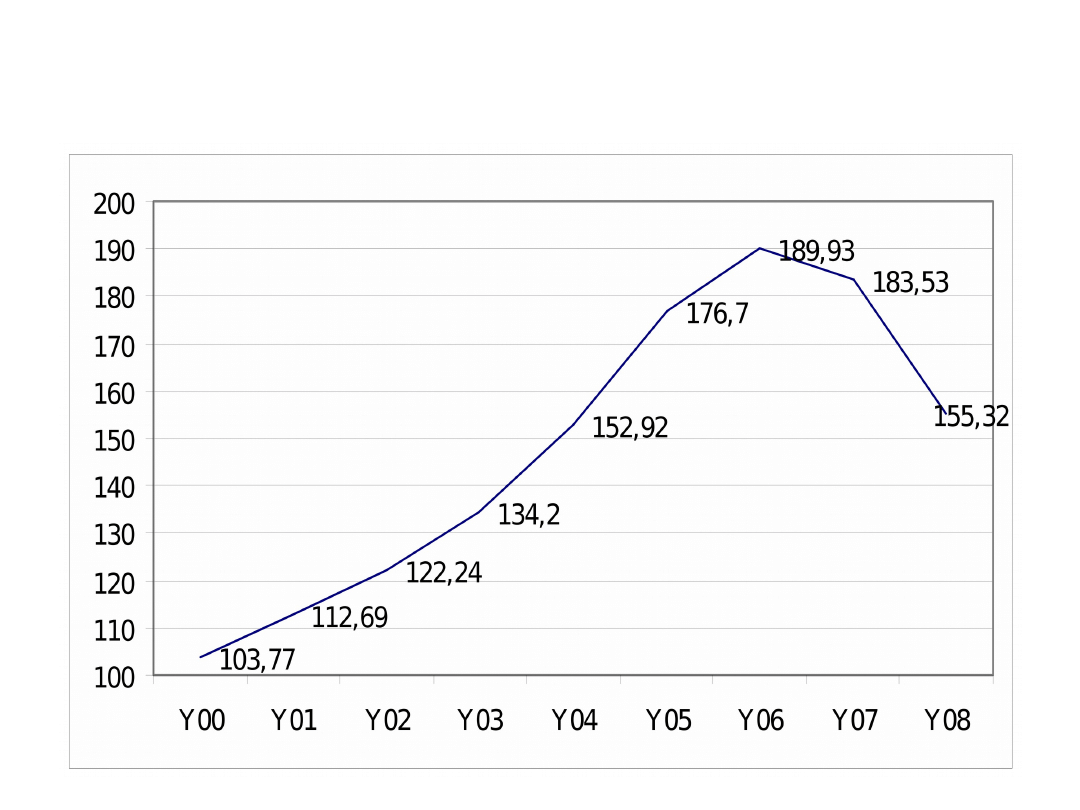

Ceny nieruchomości w USA

(S&P/Case-Shiller US National Home Price Index, IQ 2000 = 100)

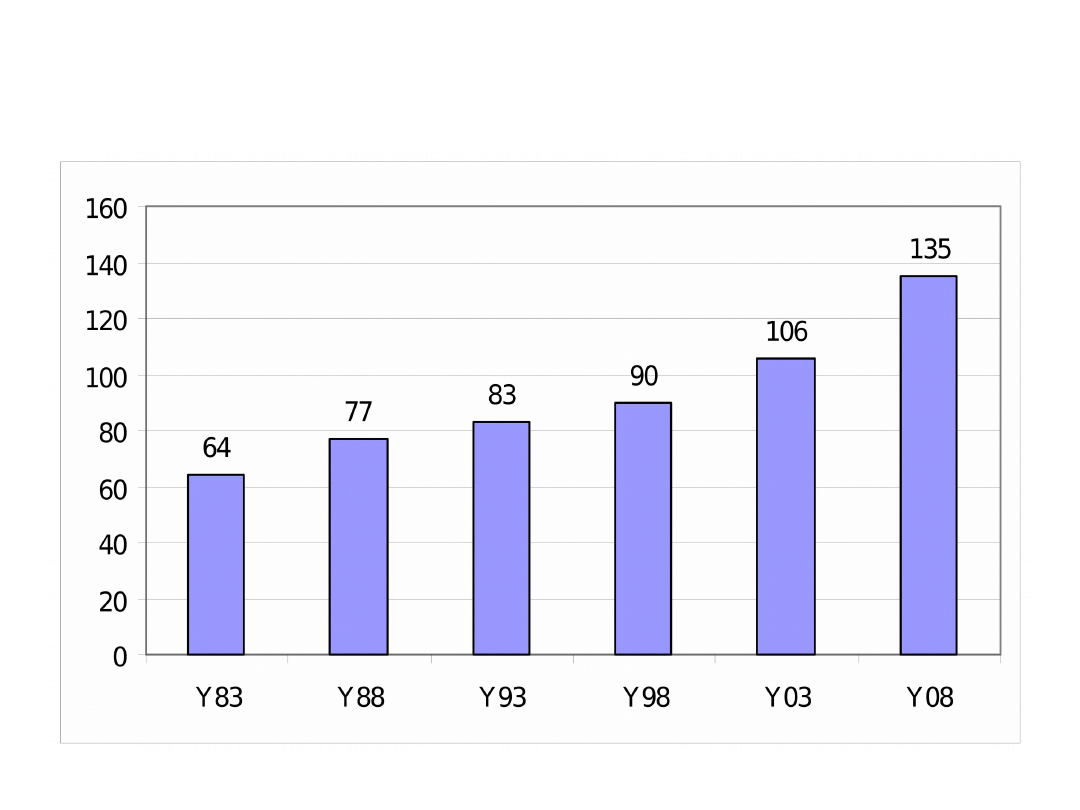

Zadłużenie gospodarstw domowych w USA

Stosunek zadłużenia gospodarstw domowych do rocznego dochodu rozporządzalnego, %

(na podstawie danych Bureau of Economic Analysis, Federal Reserve Board)

Wzrost podaży kredytów hipotecznych

• Przyczyny:

– Spadek awersji do ryzyka dzięki sekurytyzacji, czyli możliwości

sprzedaży pakietów kredytów w formie papierów

wartościowych (MBS), co pozwalało pozbyć się ryzyka dłużnika;

– Spowodowało to udzielanie kredytów także dłużnikom o gorszej

kondycji finansowej – wzrost kredytów kategorii subprime;

– Wzrost popytu na MBS (zob. dalej);

– Wzrost cen domów (rosnące zabezpieczenie kredytu);

– Nadzór bankowy nie hamował ekspansji, ponieważ banki

inwestycyjne nie były objęte ścisłym nadzorem bankowym, a

przepisy i stosowane metody nie uwzględniały ryzyka

systemowego;

– Instytucje pośrednictwa kredytowego w USA miały gwarancje

rządowe (implicite);

• Skutki:

– Pogorszenie jakości portfela kredytów;

– Pogorszenie jakości MBS;

– Pojawienie się i wzrost ryzyka systemowego;

Podaż vs popyt

• Gdy wzrostowi poziomu zadłużenia

towarzyszy wzrost stóp procentowych,

przyczyny wzrostu kredytów leżą po

stronie popytu;

• Gdy wzrostowi poziomu zadłużenia

towarzyszy spadek stóp procentowych,

przyczyny wzrostu kredytów leżą po

stronie podaży;

• Jak było w USA?

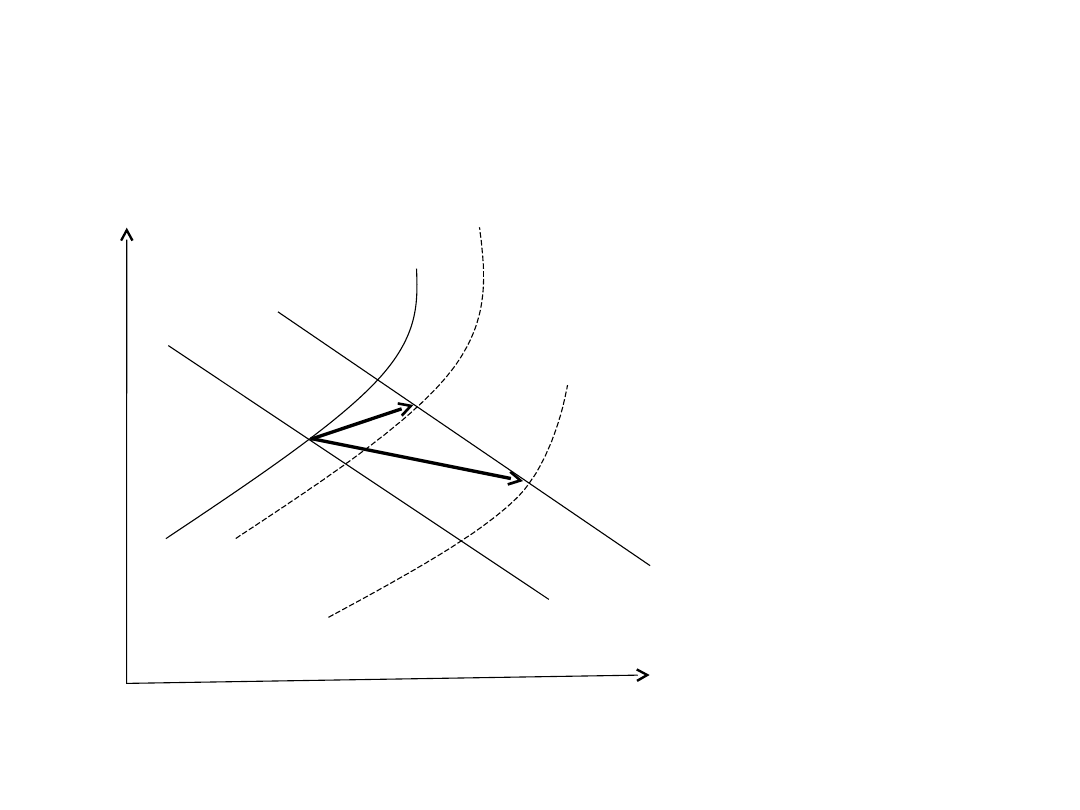

Dynamiczna równowaga na rynku

kredytów

S(1)

S(2)

D(2)

B

C

A

W punkcie wyjścia równowaga określona

jest

punktem przecięcia początkowej krzywej

popytu

D(1) i początkowej (łamanej) krzywej

podaży

S(1) (punkt A). W następnym okresie

położenie

krzywych podaży i popytu ulega zmianie.

Jeśli

wzrost popytu na kredyty jest szybszy niż

wzrost

ich podaży, wzrostowi akcji kredytowej

towarzyszy tendencja do wzrostu ceny

kredytu,

a równowaga przesuwa się do punktu

przecięcia

nowych krzywych popytu D(2) i podaży

S(2)

(punkt B). Alternatywnie, jeśli wzrost

podaży

jest szybszy niż wzrost popytu, wzrostowi

akcji

kredytowej towarzyszy tendencja do

spadku

ceny kredytu, a równowaga przesuwa się

do

Punktu przecięcia nowych krzywych

popytu D(2)

I podaży S(3) (punkt C).

D(1)

S(3)

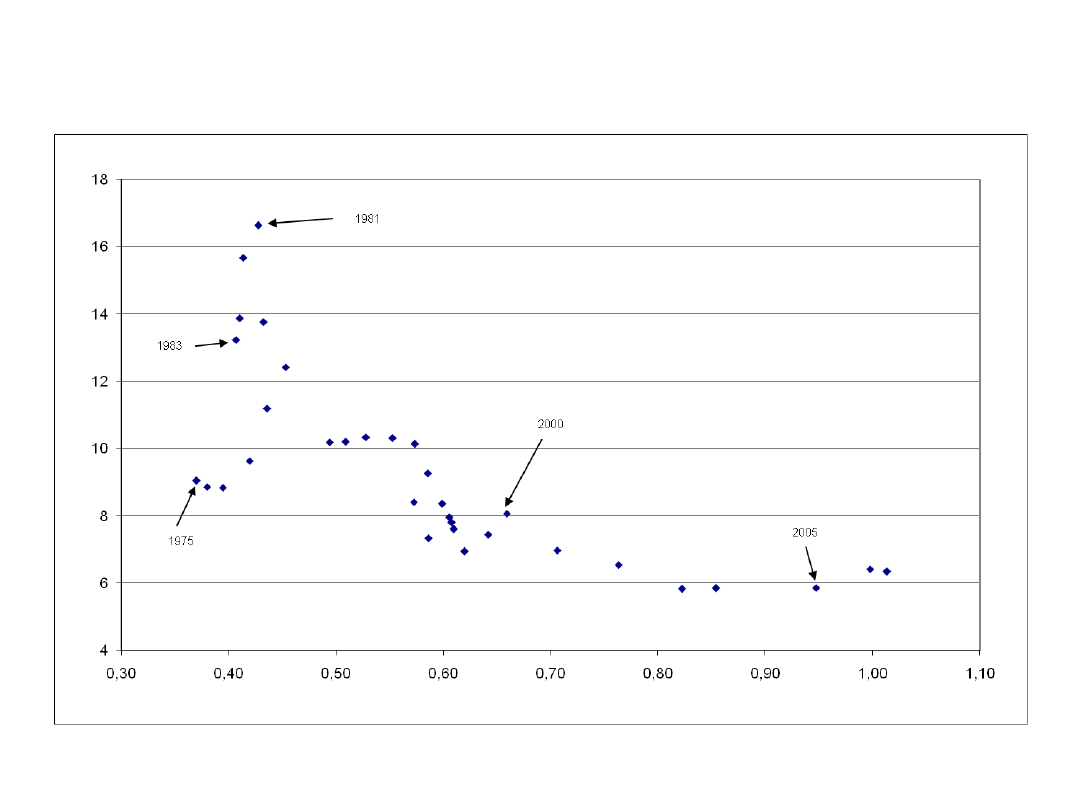

Poziom zadłużenia (stosunek kredytów hipotecznych do

dochodu) a stopa oprocentowania kredytów hipotecznych w

USA, 1975-2007

Czy sekurytyzacja jest

potrzebna?

• Na rynku kredytów hipotecznych występuje ryzyko

finansowania w związku z niedopasowaniem

terminów kredytowania (20-30 lat) i finansowania

(depozyty krótkoterminowe);

• Sekurytyzacja pozwala na ograniczenie tego ryzyka

poprzez sprzedaż MBS instytucjom mającym

dłuższy horyzont inwestowania (fundusze

emerytalne, fundusze ubezpieczeniowe);

• Sekurytyzacja pozwala też na oferowanie papierów

o zróżnicowanym ryzyku dłużnika, dla inwestorów o

różnym poziomie awersji do ryzyka (prime,

mezzanine, equity);

• Sekurytyzacja uśrednia i obniża ryzyko dłużnika

(mała szansa, aby wszystkie hipoteki naraz objęte

danym MBS stały się niewypłacalne);

Wzrost popytu na MBS

(papiery wartościowe zabezpieczone kredytami hipotecznymi)

• Dlaczego rósł popyt na MBS?

– Zaniżona wycena ryzyka związanego z MBS;

– Łatwość dostępu do pieniądza i możliwość taniego

lewarowania przez banki inwestycyjne (nawet 50:1);

– Wzrost światowej płynności (deficyt budżetowy USA

finansowany przez kraje nadwyżkowe: Chiny, kraje naftowe,

Japonia);

– Systemy wynagradzania menadżerów, premiujące wzrost

cen aktywów i wzrost bieżącej wartości firmy;

– Nadzór właścicielski nad zarządami banków zawiódł;

– Nadzór bankowy i regulacje ostrożnościowe nie obejmowały

banków inwestycyjnych;

• Skutki:

– Duża ilość MBS w bilansach banków inwestycyjnych;

– Nadmierne zadłużenie i zwiększona wrażliwość na

pogorszenie się kondycji aktywów;

Narastanie problemów

• Pogorszenie jakości portfela kredytów:

– Udział subprime w nowych kredytach hipotecznych wzrósł z

9% w 2000r do 40% w 2006, a ich udział w całości

udzielonych kredytów wzrósł z 7% do 14%;

– Udział kredytów z udziałem własnym poniżej 10% wzrósł z

5% w 2001r do 14% w 2006r, a udział kredytów z niepełną

dokumentacją dochodu dłużnika z 7% do 18% (dane IMF);

– Coraz częściej kredyty udzielano osobom nie mającym

zdolności kredytowej (tzw. NINJA – No Income, No Job, No

Assets);

– Udział kredytów zagrożonych (opóźnienia powyżej 60 dni) w

kategorii subprime wynosi ok. 25%, a w kategorii prime

tylko 1-2%;

• Średnio, dla wszystkich kredytów hipotecznych

udział kredytów zagrożonych w IQ 2008 wyniósł

6,35% i był najwyższy w historii (od 1979r – wg

Mortgage Bankers Association);

• Spowodowało to pogorszenie jakości MBS;

Mechanizm kryzysu: I faza

• Pogorszenie jakości MBS zmusiło banki do ich

przeceny według zasady mark-to-market (fair

value); zasady rachunkowości działają procyklicznie;

• Powoduje to powstanie strat w bilansach banków

inwestycyjnych i konieczność tworzenia rezerw;

• To z kolei zwiększa zapotrzebowanie na płynność,

ogranicza akcję kredytową, i zmusza do awaryjnej

wyprzedaży aktywów, także tych obciążonych

ryzykiem (tzw. skracanie pozycji);

• Następuje ucieczka do bezpiecznych aktywów (flight

to safety), takich jak obligacje rządowe czy lokaty w

banku centralnym;

• Działania te są potęgowane przez zmiany ratingów

dokonywane przez agencje ratingowe;

• Banki, które nie są w stanie zgromadzić niezbędne

środki, zwracają się o pomoc do rządu, próbują się

„sprzedać”, a gdy te działania zawiodą, ogłaszają

bankructwo;

Mechanizm kryzysu: II faza

• Punktem zwrotnym był upadek banku Lehman

Brothers (16.09,2008r);

• Skutkiem upadku LB był gwałtowny wzrost

„ryzyka kontrahenta” (counterparty risk);

• W rezultacie, rynek pieniężny międzybankowy

i rynek kredytowy uległ zablokowaniu;

• Brak płynności powoduje wyprzedaż innych

aktywów i gwałtowny spadek kursów akcji na

giełdach;

• Banki inwestycyjne gwałtownie poszukują

płynności na pokrycie strat, „wysysają”

płynność ze spółek-córek, niektóre upadają;

Skala zjawiska

• Wg MFW (2009), straty rzędu 1400 mld USD

(750 mld w pożyczkach hipotecznych i 650

mld w pozostałych papierach);

• W kategorii subprime strata ok. 500 mld

USD (40-45% całości);

• Te liczby, choć znaczne, nie są większe niż

straty w poprzednich kryzysach finansowych

(np. kryzys S&L w USA w latach 1980-ch

spowodował straty 600-800 mld USD);

• Jednak obecny kryzys objął cały sektor

finansowy, dlatego mówimy o największym

kryzysie od 80 lat;

Przyczyny i mechanizm kryzysu:

podsumowanie

• Słabość nadzoru finansowego;

• Niedostosowanie regulacji ostrożnościowych i metod wyceny

ryzyka do nowych instrumentów finansowych (deregulacja lat

1996-1998);

• Sekurytyzacja i pokusa nadużycia (moral hazard) prowadzą do

zachwiania równowagi między oczekiwanym zyskiem a

ryzykiem, i powodują pogorszenie jakości kredytów i pojawienie

się ryzyka systemowego;

• Ekspansywna polityka pieniężna Fed (do pewnego stopnia);

• Spekulacja na rynku nieruchomości i wzrost cen nieruchomości;

• Nieformalne gwarancje rządowe dla instytucji pośrednictwa

kredytowego;

• Procykliczne metody wyceny aktywów pogłębiły kryzys;

• Słabość nadzoru właścicielskiego i wadliwy system bodźców;

• Specyfika rynków finansowych: mechanizm rynkowy zawodzi,

gdy występuje asymetria informacji, niepewność, zachowania

stadne i panika;

• Chciwość kapitalistów???

• „Kasynowy” kapitalizm???

Reakcja polityki fiskalnej

• Pomoc dla sektora bankowego: Co robić z

bankami?

– Dokapitalizowanie i „nacjonalizacja”? (problemy: złe

długi hamują akcję kredytową, koszt dla podatnika –

vide Irlandia);

– Przejęcie „złych długów” przez państwo? (jeśli skup z

dyskontem, to konieczność ujawnienia strat przez

banki, jeśli po nominale, to koszt dla podatnika);

• Stymulacja fiskalna i jej skuteczność w

warunkach niepewności i wysokiego zadłużenia

(efekty niekeynesowskie: wzrost oczekiwań

inflacyjnych, wzrost stóp procentowych);

Reakcja polityki pieniężnej

•

Polityka QE: cele (obniżenie długich stóp), metody (skup

obligacji w zamian za gotówkę);

•

Ryzyka związane z QE:

– Wzrost długu publicznego musi prowadzić do wzrostu podatków

w przyszłości, wyższych stóp procentowych i wolniejszego

wzrostu, oraz wyższej inflacji;

– QE obecnie wymusza działania odwrotne w (nieodległej)

przyszłości, czyli zacieśnienie polityki pieniężnej na jakiś czas;

– QE zakłóca mechanizm rynkowy: nie wiadomo, jaka jest stopa

procentowa równowagi, co może powodować bąble

spekulacyjne;

•

Z drugiej strony, w warunkach powszechnego

„delewarowania” ilość pieniądza spadałaby, a wraz z

nim produkcja i/lub ceny. QE ma temu zapobiec;

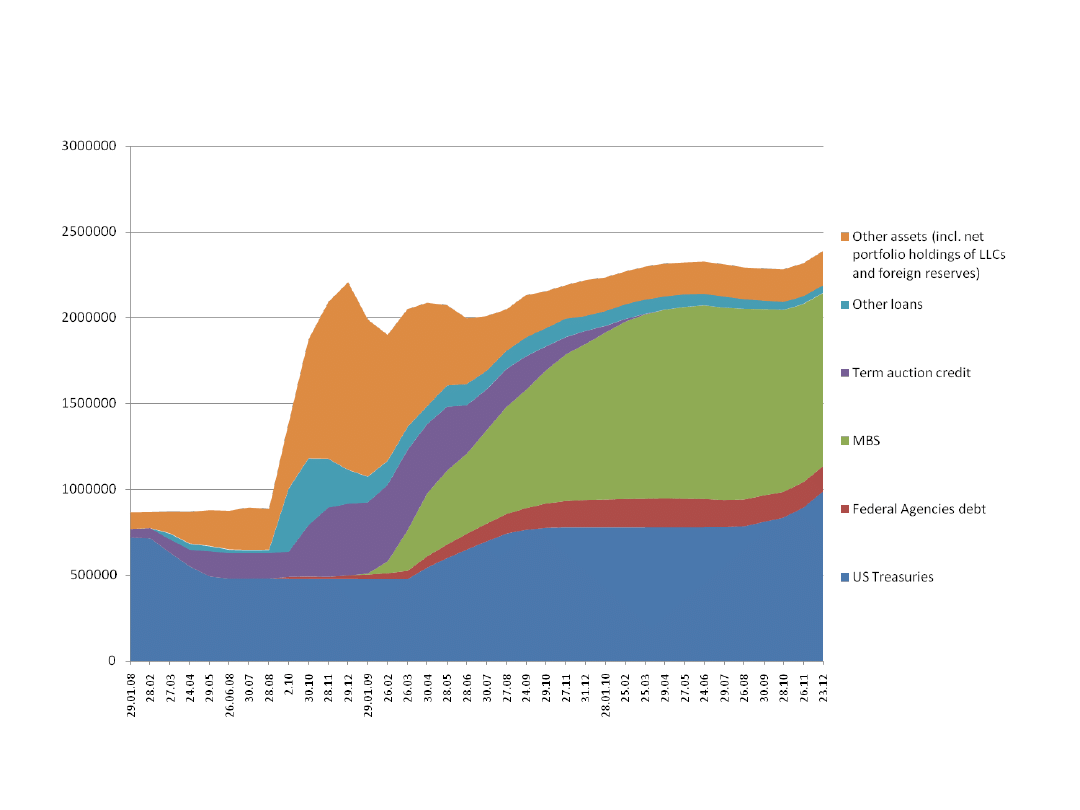

Polityka QE: zmiany w bilansie FED (mln USD, 2008-

2010)

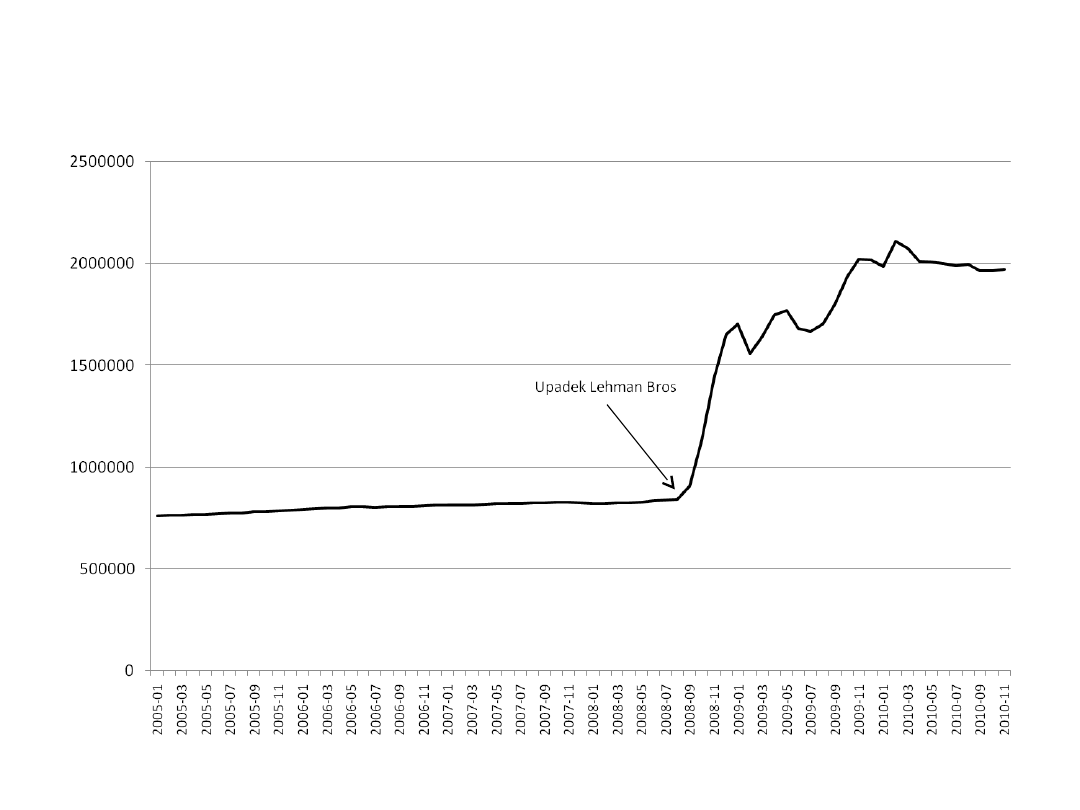

Pieniądz rezerwowy w USA, 2005-2010, mln

USD

(źródło: Fed)

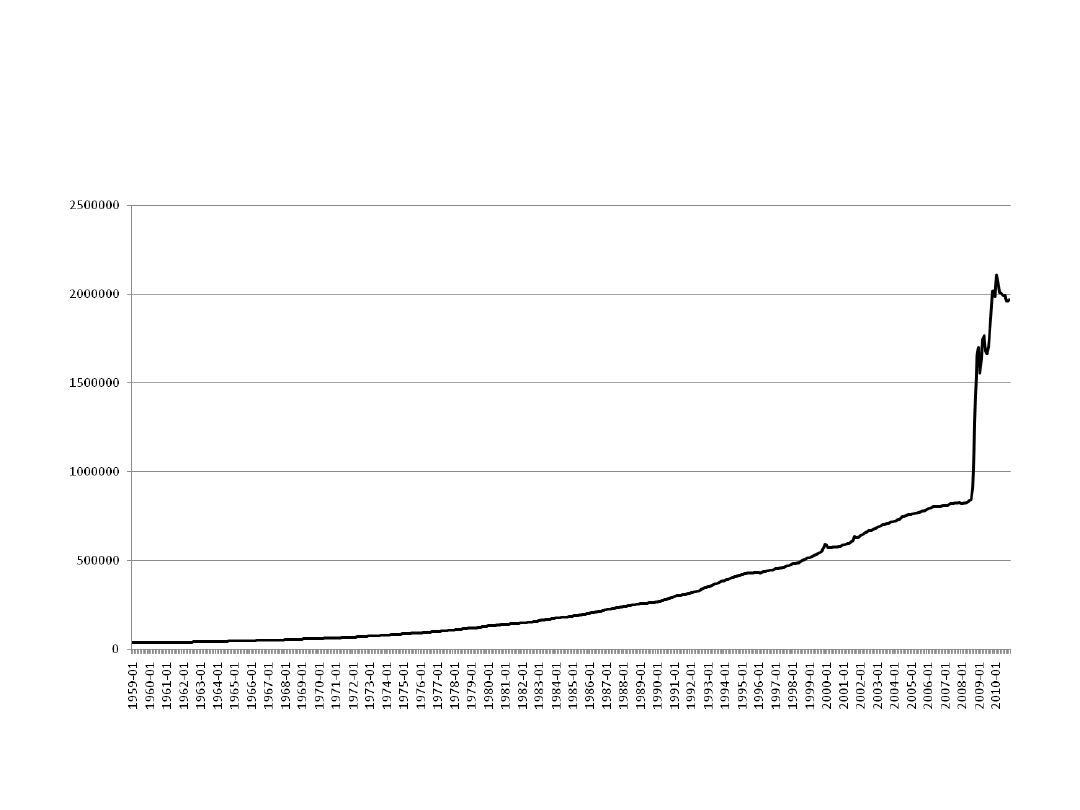

Pieniądz rezerwowy w USA, 1959-2010, mln

USD

(źródło: Fed)

Co z rynkami finansowymi?

• Kryzys 2007-2009 wywołał falę krytyki pod adresem

rynków finansowych;

• Główne zarzuty: nadmierna deregulacja, neoliberalna

doktryna, „kasynowy kapitalizm”, oderwanie od

fundamentów, nieetyczne zachowania;

• Ale rynki finansowe różnią się od innych rynków:

– przedmiotem obrotu są aktywa, a nie dobra czy usługi;

– celem jest nie „konsumpcja”, a odsprzedaż w celu zarobienia

na wzroście cen

– występuje asymetria informacji, powodująca negatywną

selekcję i pokusę nadużycia;

• To wszystko powoduje, że rynki finansowe są z natury

irracjonalne, skłonne do paniki i do stadnych

zachowań;

• Wniosek: Kryzysy na rynkach finansowych są

nieuniknione;

Specyfika rynków

finansowych

• Zakup aktywów na rynku finansowym nie ma na celu

zaspokojenia konkretnej potrzeby (jak na rynku towarów), ale

uzyskanie korzyści ze wzrostu ceny aktywów;

• Tradycyjnie inwestorzy giełdowi sprzedają aktywa, gdy ich

ceny rosną powyżej poziomu uzasadnionego czynnikami

fundamentalnymi, i kupują, gdy ceny spadają poniżej tego

poziomu – jest to spekulacja stabilizująca rynek (arbitrażowa);

• Ale na rynkach finansowych występuje też (coraz częściej)

spekulacja destabilizująca: wzrost cen powoduje wzrost popytu

na aktywa (a nie spadek popytu, jak na rynku towarów);

• Przykłady: okresowe hossy i kryzysy na rynkach

nieruchomości i na rynku nowych technologii;

• Spekulacja destabilizująca dowodzi, że hipoteza efektywnych

rynków (Fama, 1970) nie sprawdza się w praktyce;

• Rynki finansowe cechuje asymetria informacji, powodująca

zjawiska pokusy nadużycia i negatywnej selekcji;

Dariusz K. Rosati

33

Skutki spekulacji

destabilizującej

• Ponieważ aktywa finansowe nie są realnym

majątkiem, a jedynie „roszczeniem” do realnego

majątku, to wzrost ich ceny nie oznacza, że majątek

rzeczywiście rośnie;

• Mimo to ludzie czują się bogatsi (lub chcą być

bogatsi) i odpowiednio zwiększają popyt i wydatki;

• Skutkiem tego mechanizmu jest narastanie bąbli

spekulacyjnych, po których następuje załamanie cen

i okresy gwałtownego spadku cen (cykl „boom-bust”);

• Spekulacja destabilizująca rzeczywiście przypomina

kasyno – gracze „zakładają się”, że cena zmieni się w

określonym kierunku, mimo że żadne „fundamenty”

na to nie wskazują;

• Ale nikt nie ma obowiązku grać;

Dariusz K. Rosati

34

Czy spekulacja destabilizująca

jest nowym zjawiskiem?

• Oczywiście nie! (wiele przypadków spekulacji w

okresie ostatnich 400 lat od głośnej spekulacji

cebulkami tulipanów w Holandii w latach 1633-34 –

tzw. tulipmania – do spekulacji na rynku firm

„dot.com” zakończonej krachem na NASDAQ w

2000 r);

• Już J.M. Keynes (1932) nazwał rynki finansowe

„kasynem”;

• Obecny kryzys nie jest więc niczym nowym: rynki

finansowe zawsze miały skłonność do spekulacji

destabilizującej, zachowań stadnych, (np. tzw. runs

na banki) i okresowej paniki;

• Choć część ekonomistów i inwestorów zapomniała

o tym pod wpływem hipotezy efektywnych rynków;

Dariusz K. Rosati

35

Dlaczego dochodzi do spekulacji

destabilizującej?

• Rynki finansowe są w równowadze i unikają ekscesów, gdy chęć zysku

jest równoważona strachem przed ryzykiem straty;

• Ale gdy strach maleje lub zanika, pojawia się irracjonalny optymizm

(irrational exuberance) i dochodzi do spekulacyjnej hossy;

• Jakie są przyczyny irracjonalnego optymizmu?

– Im dłuższy okres wzrostu cen, tym powszechniejsza wiara w trwałość

trendu wzrostowego i w możliwość szybkiego zarobku;

– Łatwość pożyczania pieniędzy (dźwignia finansowa),

– Obniżenie ryzyka dzięki instrumentom pochodnym;

– Niskie stopy procentowe, które obniżają koszty kredytu i zmniejszają

ryzyko niewypłacalności;

– Formalne i nieformalne gwarancje dla instytucji finansowych (gwarancje

depozytów lub domniemane gwarancje dla dużych banków – „too big to

fail”);

• W rezultacie ceny mogą być windowane do niebotycznych poziomów;

np. ceny japońskich akcji są obecnie na poziomie 25% poziomu

sprzed 20 lat, a ceny dot.com-ów na NASDAQ są nadal o połowę

niższe niż 10 lat temu;

Dariusz K. Rosati

36

Rola instrumentów

pochodnych

• Instrumenty pochodne pozwalają zabezpieczać się przed

ryzykiem, ale ich nadużywanie może prowadzić do całkiem

odwrotnych skutków

• Pozwalają na zwiększenie dźwigni finansowej, co zwiększa ryzyko;

• Instrumenty pochodne księguje się często tylko jako kwotę

depozytu a nie kwotę całej transakcji, co powoduje, że w bilansach

instytucji finansowych nie ma pełnego obrazu ekspozycji i ryzyka;

• W rezultacie potencjalne straty mogły wielokrotnie przekraczać

wartość posiadanego kapitału;

• Instrumenty pochodne pogłębiały zjawisko asymetrii informacji na

rynkach finansowych, co powodowało dodatkowy wzrost ryzyka;

• Instrumenty pochodne zaczęły być wykorzystywane dla celów

czysto spekulacyjnych (np. opcje walutowe);

Dariusz K. Rosati

37

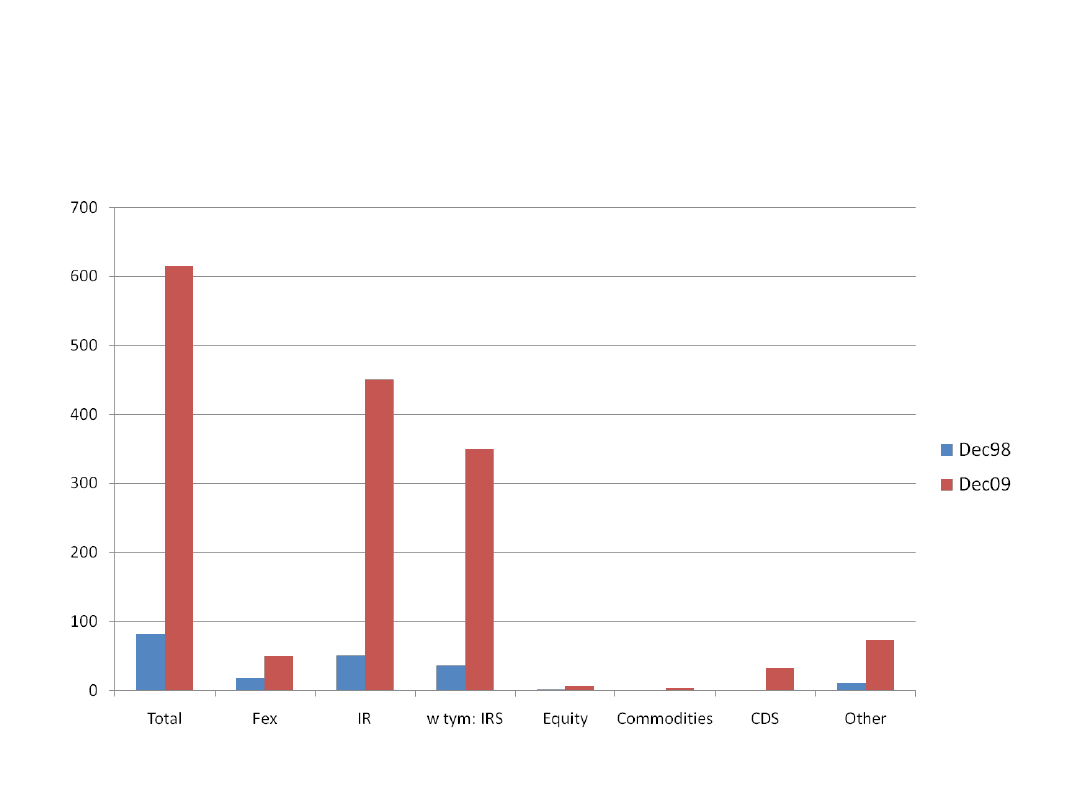

Wartość nominalna kontraktów na

instrumenty pochodne, 1998 i 2009, bn USD

(źródło: BIS)

Dariusz K. Rosati

38

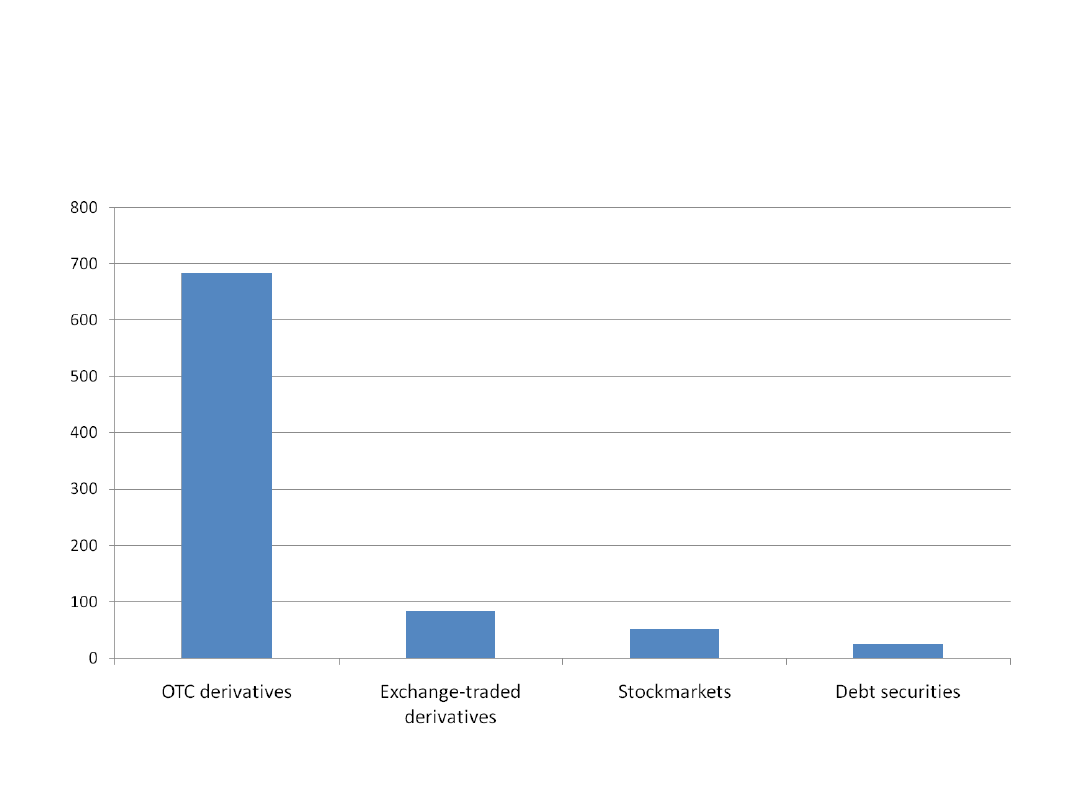

Wielkość rynków finansowych,

2008r,

bln USD (źródło: BIS)

Dariusz K. Rosati

39

Rosnąca irracjonalność rynków

finansowych

• Hipoteza rynków efektywnych mówi, że uczestnicy

rynku kierują się całą dostępną informacją nt.

czynników fundamentalnych określających rzeczywistą

wartość produktów finansowych (Fama, 1970);

• Ale w nowych warunkach hipoteza rynków

efektywnych często się nie sprawdza, ponieważ coraz

większą rolę odgrywają psychologia rynku i czynniki

niefundamentalne, jak analiza techniczna, „gra z

trendem”, podążanie za liderami rynku (price-setters);

• Nie zapobiegły temu agencje ratingowe oceniające

wartość i ryzyko poszczególnych aktywów;

• W rezultacie rynki finansowe są i zawsze były

irracjonalne, skłonne do zachowań stadnych (herd

behaviour), skłonne do paniki i bank runs;

Dariusz K. Rosati

40

Co należy zrobić?

• Nawoływania do zamknięcia lub silnego

ograniczenia rynków finansowych są

nierealne – bo nikt się nie zgodzi - i

niecelowe - bo rynki te spełniają szereg

potrzebnych funkcji;

• Zatem konieczne są reformy przywracające

równowagę między dążeniem do zysku a

obawą przed poniesieniem straty;

• Jak więc „przywrócić strach”?

Dariusz K. Rosati

41

System bankowy: specyfika

• Specyfika banków: upadek banku ma

znacznie większy wpływ na gospodarkę niż

upadek przedsiębiorstwa produkcyjnego

czy handlowego, ponieważ występuje

negatywny efekt zewnętrzny dla innych

banków;

• Dlatego banki musza podlegać ścisłej

regulacji i nadzorowi, aby ograniczyć

ryzyko upadłości;

• Propozycje Basel III;

System bankowy: reformy

• Zaciąganie pożyczek (leverage) musi być

trudniejsze i droższe: wyższe stopy procentowe w

okresach hossy, większe rezerwy na kredyty

hipoteczne i spekulacyjne, ostrzejsze kryteria

kredytowe (LTV, itp.);

• Ograniczyć formalne i domniemane gwarancje dla

instytucji finansowych (podział dużych banków);

• Ograniczyć procykliczność poprzez modyfikację

zasady „mark-to-market” i wymóg tworzenia

buforów („rainy funds”) w „dobrych czasach”;

• Pozycje pozabilansowe (opcje, swapy, gwarancje i

poręczenia);

• Nadzór nad bankami inwestycyjnymi;

Dariusz K. Rosati

43

Zarządzanie ryzykiem

• Oddzielenie funkcji produkcji i funkcji wyceny

ryzyka;

• Modele VaR powinny obejmować dłuższe

okresy;

• Stress-testy powinny obejmować większy

zakres i skalę potencjalnych szoków;

• Pewne praktyki powinny być ograniczone lub

lepiej kontrolowane, jak np. działalność typu

„originate-to-distribute”, proprietary trading

czy tzw. krótka sprzedaż (short selling);

Dariusz K. Rosati

44

Instrumenty pochodne

• „Broń masowego rażenia” (Warren

Buffet);

• Czy należy zakazać stosowania

instrumentów pochodnych?

• Konieczna poprawa wyceny ryzyka na

instrumentach pochodnych;

• Wymóg utrzymywania części

emitowanych instrumentów w własnych

bilansach emitentów;

Dariusz K. Rosati

45

Regulacje

makroostrożnościowe

• Regulacje i nadzór dotyczyły

poszczególnych instytucji, ale nie

uwzględniały ryzyka systemowego i

zagrożenia dla sektora realnego;

• Regulacje makroostrożnościowe mają

uwzględniać wpływ załamania na

danym pojedynczym rynku, lub

upadku danej instytucji, na kondycję

całego sektora finansowego i całej

gospodarki;

Dariusz K. Rosati

46

Podatki od instytucji finansowych

• Podatek od banków:

– Od zysku, aktywów czy pasywów?

– Dochody do budżetu czy na gwarancje bankowe?

– USA: propozycja 0,15% od sumy aktywów największych

banków (dochód: ok. 90 mld USD);

– VAT bankowy?

• Podatek od transakcji finansowych

– Tobin, 1962, Eichengreen, 1997;

– UE: propozycja 0,005% od wartości transakcji (dochód: ok. 30

mld €);

– Przeznaczenie: cele rozwojowe?

• Argumenty za i przeciw;

• Kontrola przepływów kapitałowych (Krugman, 2000, 2009)?;

Dariusz K. Rosati

47

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

Wyszukiwarka

Podobne podstrony:

bankowość-wykłady (13 str), Finanse i bankowość, finanse cd student

Wyklad 14 Kryzys finansowy

S2 Rola czynników kulturowych w kryzysie finansowym Wiesław Rehan wykład 10, Materiały na studia, No

kryzys, S2 Rola czynników kulturowych w kryzysie finansowym Wiesław Rehan wykład 4

finanse-wykład (13 str), Bankowość i Finanse

Matematyka finansowa, Wyklad 13 F

S2 Rola czynników kulturowych w kryzysie finansowym Wiesław Rehan wykład 1, WSFiZ Pawia, rola czynni

więcej podobnych podstron