Teoria produkcji

• Zajmuje się wyznacznikami zmian

wielkości produkcji oraz

związkami między nakładami a

rozmiarami wytwarzanego

produktu

Produkcja oznacza:

• Dostosowywanie i przekształcanie

dóbr przyrody w produkty użyteczne

dla człowieka – zaspakajające jego

potrzeby

• Wykorzystywanie zasobów, które

przekształca jedne dobra w inne, w

czasie i przestrzeni (wytwarzanie,

transport, przechowywanie)

• Przekształcanie nakładów w produkty

Produkcja jest

strumieniem

• Wytwarzaniem dóbr w czasie

• Mierzy się ją wielkością produktu

na jednostkę czasu

• Produkt wyrażany jest w

jednostkach o stałej jakości

• Dla produkcji niezbędne są

czynniki produkcji

Czynniki produkcji to rzeczowe

składniki procesu produkcji

• Tradycyjnie dzieli się je na trzy grupy:

- Praca (o różnych kwalifikacjach,

wieku)

- Ziemia (wszystkie zasoby naturalne)

- Kapitał (maszyny i urządzenia,

budynki, materiały- dobra poprzednio

wytworzone służące dalszej produkcji)

- Nowoczesna teoria produkcji zalicza

także naukę (wiedzę).

Nakłady

• Zużycie czynników produkcji w

określonych ilościach w danym czasie

• Fizyczne zużycie czynników produkcji w

konkretnych procesach wytwórczych

(np. tony mąki, litry paliwa, kw energii)

• Nakłady na jednostkę produkcji zależą

od technologii

Rzadkość czynników

produkcji

• Czynniki produkcji (praca, ziemia,

kapitał, nauka)

• Zasoby czynników produkcji ( w

danej gospodarce, regionie,

firmie)

• Nakłady ( w jednostkach

fizycznych w konkretnej produkcji)

Problem alokacji zasobów

wobec ich rzadkości

• Taki wybór ich zastosowania aby

otrzymać najkorzystniejszy efekt

• Problem zakresu opłacalnej

substytucji czynników produkcji

Problemy decyzyjne

• Krótkookresowe – ilości niektórych

nakładów nie mogą być zmienione

• Długookresowe – wszystkie

czynniki produkcji mogą ulegać

zmianie

• Bardzo długookresowe – mogą się

zmieniać dostępne możliwości

technologiczne

Funkcja produkcji

• Podstawowa kategoria teorii

produkcji

Q = (A, B, C...N)

Q – ilość

A, B, C...N – nakłady czynników

produkcji

Uproszczony zapis

Q = f (K, L)

L – nakłady pracy

K – nakłady kapitału

Zmiany wielkości produkcji

wynikają z łącznego zastosowania

nakładów czynników produkcji

Produkcję można mierzyć

• Produkt całkowitym TP – wielkość

produkcji przy danym kapitale,

którą dają kolejne jednostki

zatrudnienia pracy

• Q - ilość produkcji np. sztuki, tony,

litry

• L – praca w osobach zatrudnionych

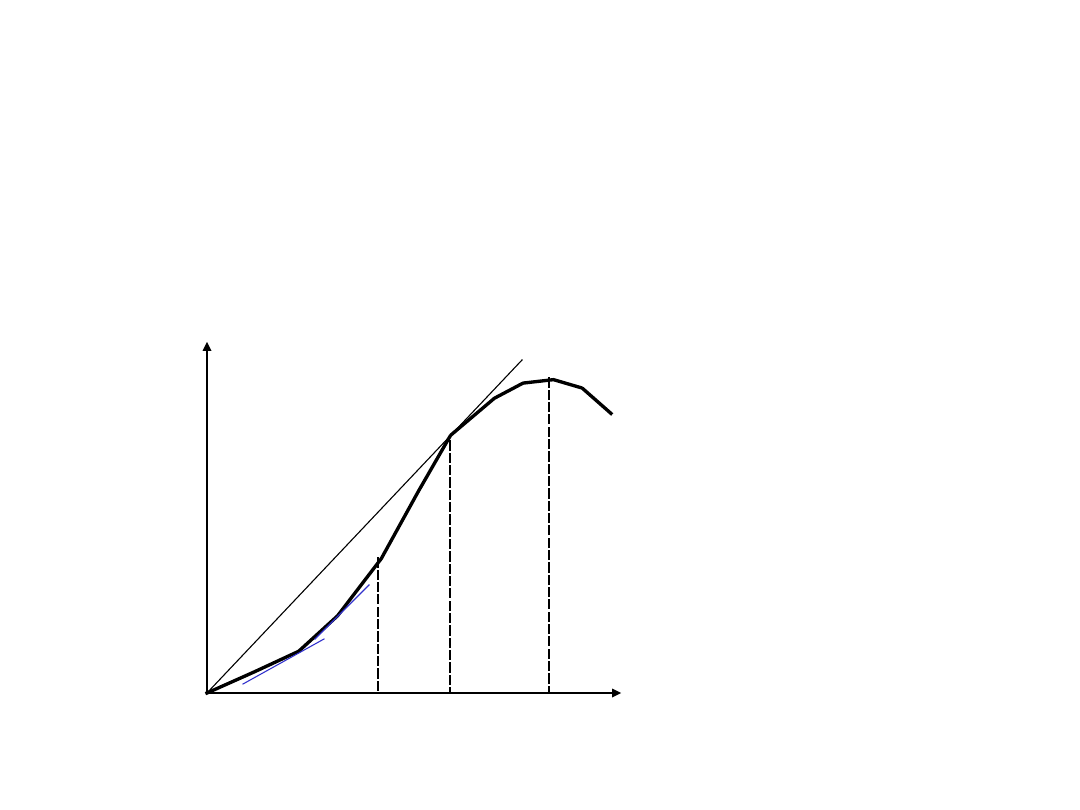

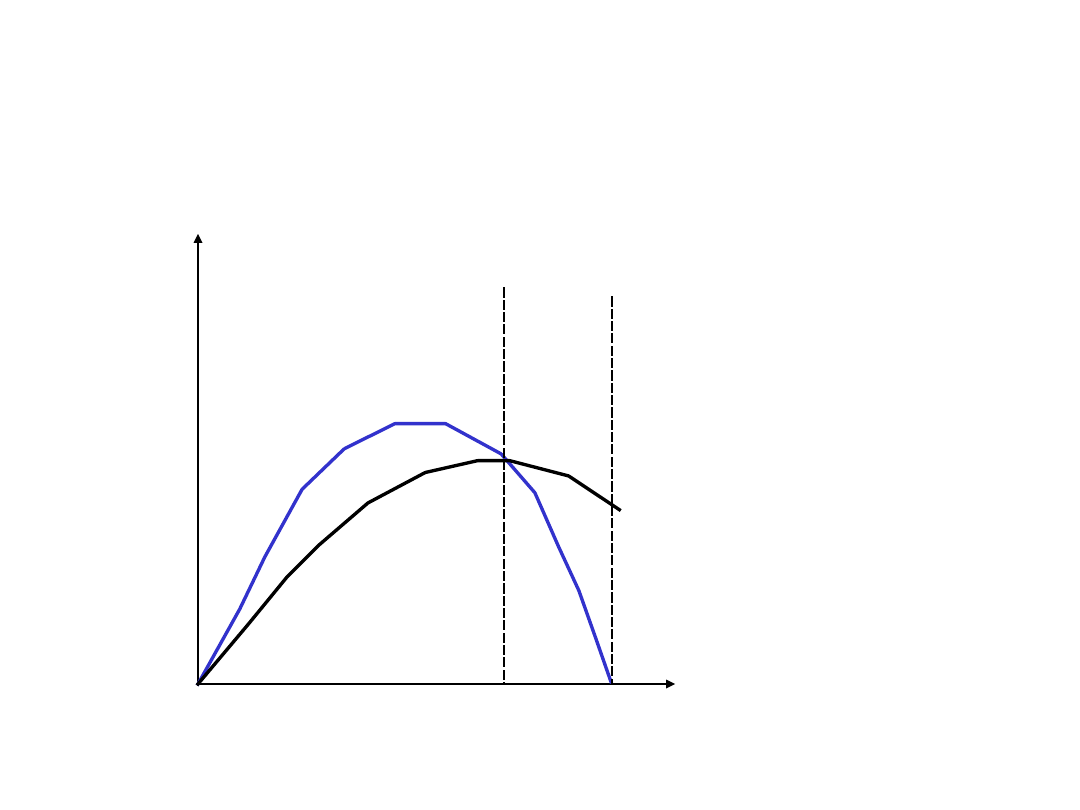

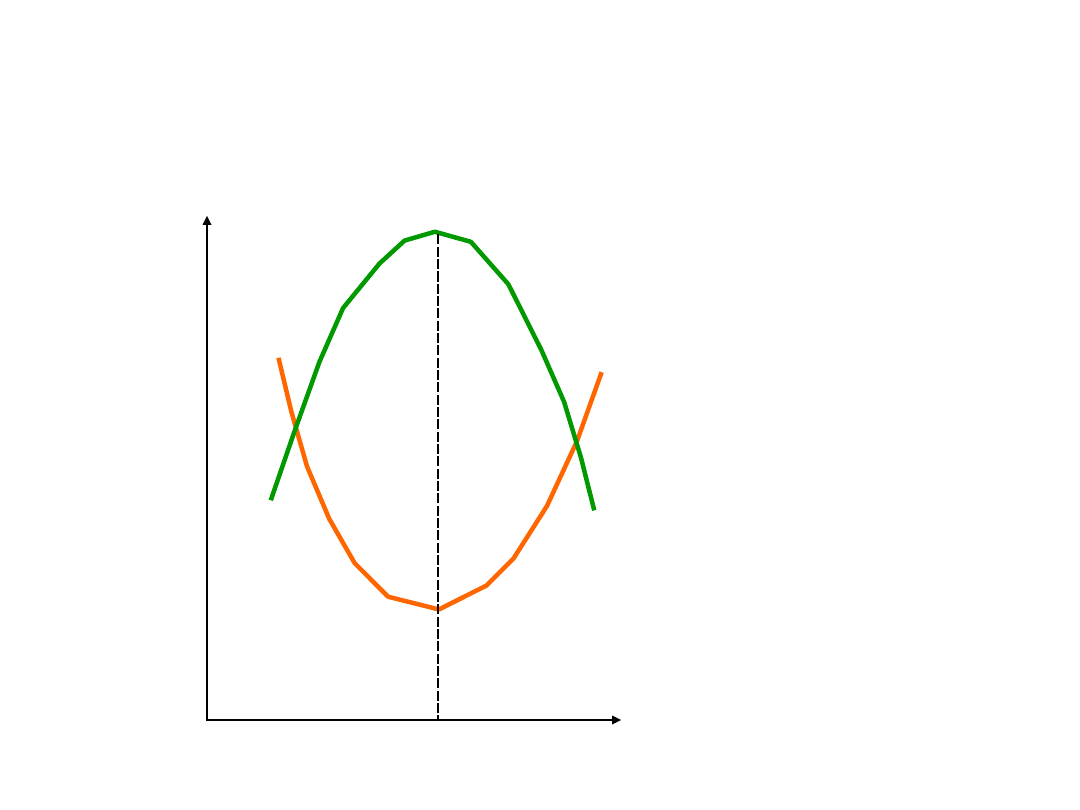

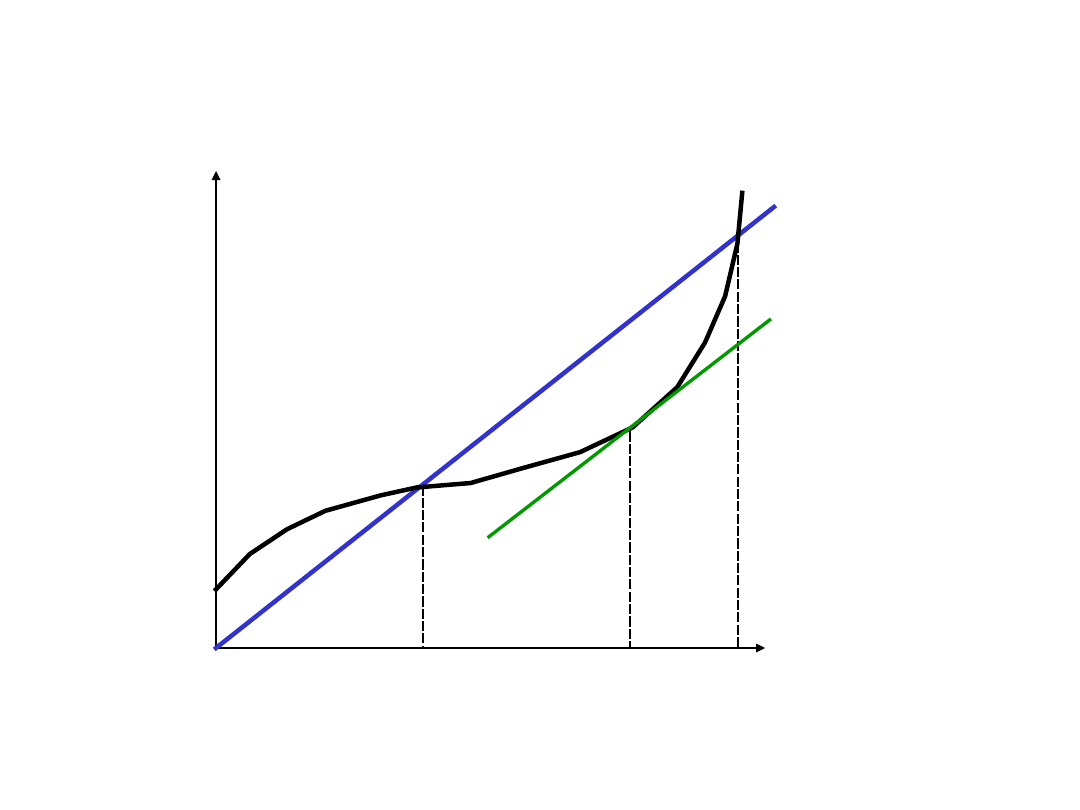

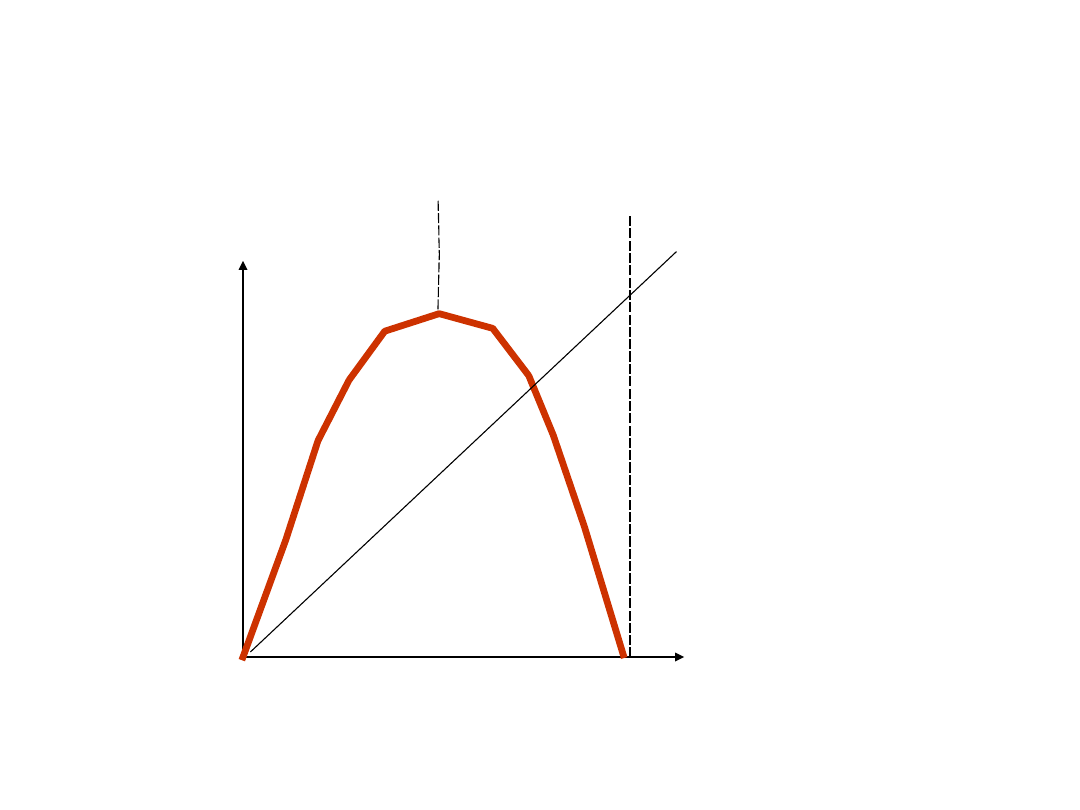

Krzywa produktu

całkowitego

• Graficzny obraz funkcji produkcji

0

L

Q

TP

B

.

g

A

.

.

C

m

n

K = const

Produkcję można mierzyć

• Produktem przeciętnym AP

AP = TP/ L

ilość produktu całkowitego na 1

jednostkę pracy (wydajność

pracy)

Produkcję można mierzyć

• Produktem krańcowym MP

MP =

TP

L

MP jest zmianą wielkości produktu

całkowitego wynikającego ze zmiany

nakładu zmiennego czynnika produkcji o 1

jednostkę

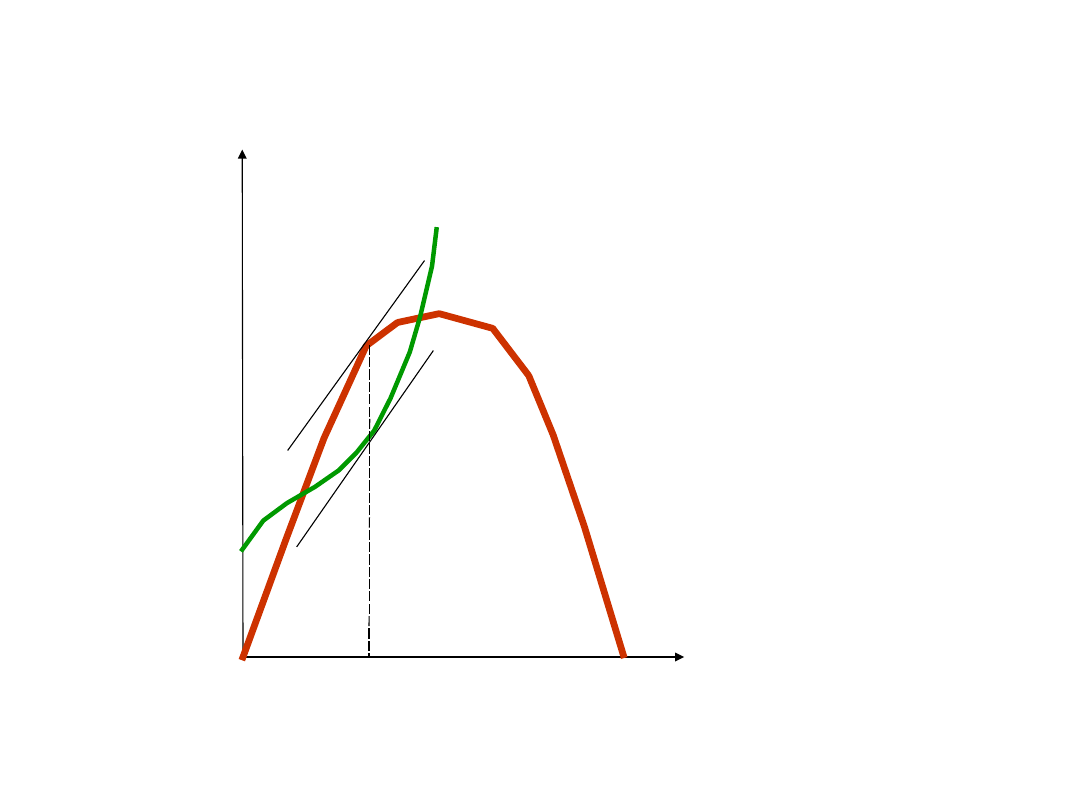

Krzywe AP i MP

0

Q

L

MP

AP

I

II

II

I

Krzywe TP, AP, MP

0

L

Q

TP

B

.

A

.

.

C

K = const

MP

AP

Prawo malejących

przychodów krańcowych

Utrzymując technologie i wszystkie

nakłady, z wyjątkiem jednego, na stałym

poziomie, gdy dodawane są równe

kolejne zwiększenia zmiennego nakładu,

od pewnego punktu wynikające stąd

zwiększenia produktu będą malejące.

Od pewnego punktu będzie maleć

krańcowy produkt nakładu czynnika

zmiennego.

Ilość L

zatrudnionyc

h

TP

MP

1

10

10

2

22

12

3

36

14

4

50

14

5

62

12

6

72

10

7

80

8

8

86

6

9

90

4

10

92

2

11

92

0

12

90

-2

Czy działa prawo

malejących przychodów ?

• Jego autorem jest Robert Malthus, w

swojej teorii ludnościowej( Prawo

ludności,1798) twierdzi, że liczba ludności

rośnie w postępie geometrycznym (2, 4, 8,

16, 32...), a produkcja żywności w

postępie arytmetycznym (2, 4, 6, 8, 10...).

• Za dużo ludzi, za mało żywności – głód,

epidemie, katastroficzna wizja przyszłości.

Czy dzisiaj brakuje

żywności ?

• Są miejsca głodu na globie

ziemskim

• Ale w innych miejscach zmiana

technologii w rolnictwie

doprowadziła do nadwyżek

produkcji żywności

• Rolnicy dostają pieniądze za nie

obsiane pola

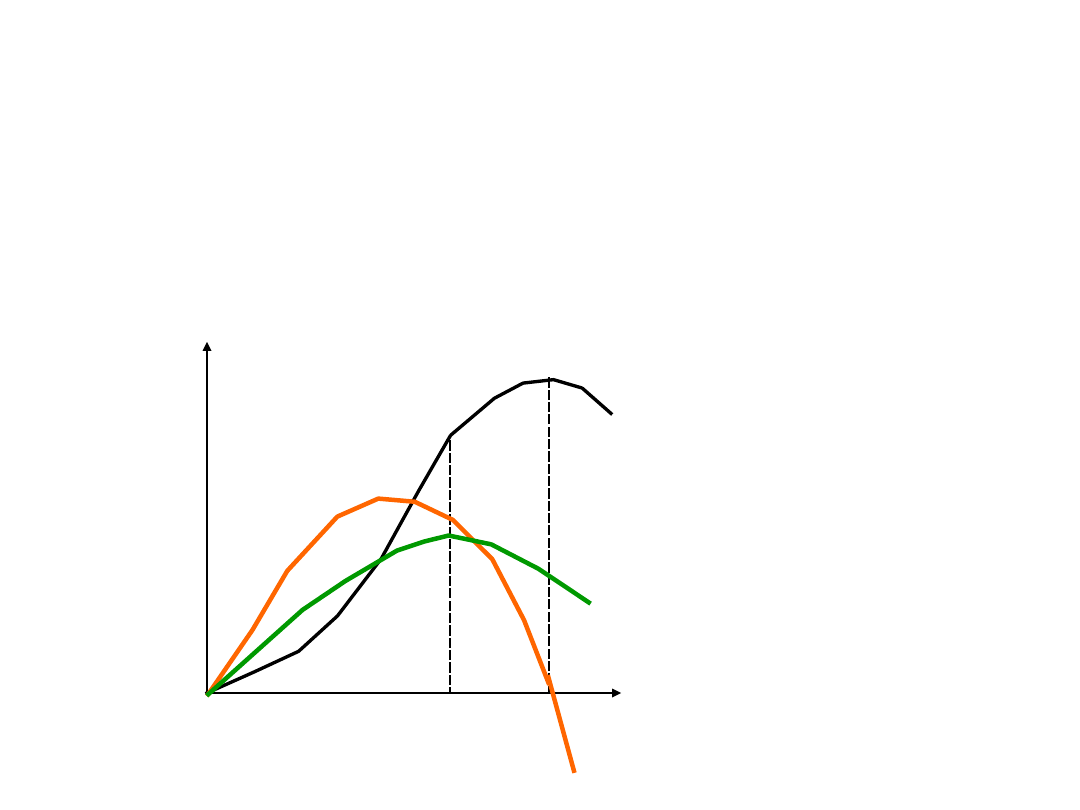

W długim okresie

wszystkie czynniki

produkcji są zmienne

• Nie działa więc prawo malejących

przychodów krańcowych

• Zmieniają się technologie.

Długi okres

0

L

Q

TP t

1

B

.

A

.

.

C

TP t

2

TP t

3

Kiedy działa prawo

malejących przychodów

• W specyficznie określonych warunkach:

- przynajmniej jeden czynnik jest stały (K)

- Nie zmienia się technologia

- Jest ono empirycznym uogólnieniem:

Dodatkowe nakłady zmiennego czynnika

produkcji współpracują z coraz mniejszymi

ilościami czynnika stałego. Przekroczenie

pewnych granicznych kombinacji czynników

produkcji prowadzi do zmniejszenia

produktywności dodawanego czynnika.

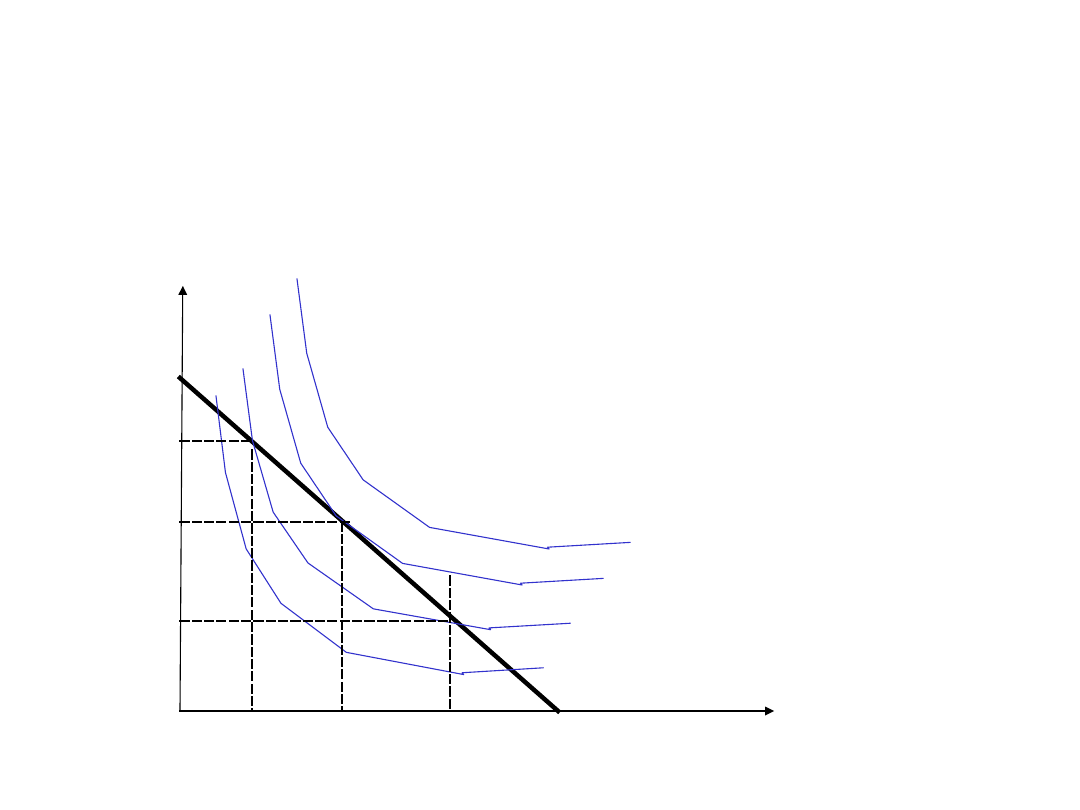

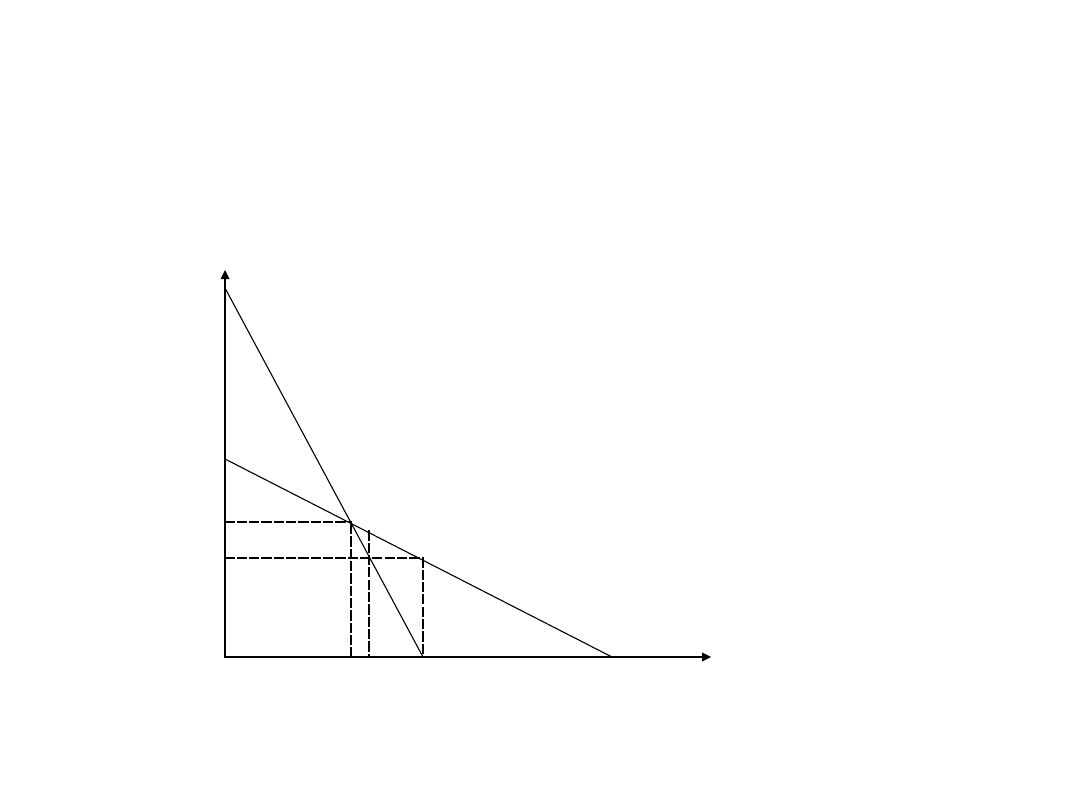

Izokwanta – krzywa

jednakowego produktu

Jakie kombinacje pracy i kapitału można

zastosować dla uzyskania danej

wielkości produkcji

0

K

L

Q

Krańcowa stopa

technicznej substytucji

MRST

LK

• Nachylenie izokwanty jest miarą

MRST

LK

• Oznacza ona ilość, o którą może

być zmniejszony kapitał, bez

zmiany wielkości produkcji, gdy

zwiększa się o jednostkę ilość

pracy.

MRST

LK

=

- K

L

=

MP

L

MP

K

Krańcowa stopa

technicznej substytucji

wyraża relacje

krańcowych produktów

pracy i kapitału

Mapa izokwant

Zakładając, że ilości czynników produkcji

mogą być zmienione można wykreślić

mapę izokwant

0

K

L

J

1

J

4

J

3

J

2

Właściwości izokwant

• Nie mogą się przecinać

• Mają ujemne nachylenie

• Są wypukłe do początku układu

• Im dalej od początku układu

położona jest izokwanta, tym

większą reprezentuje produkcję.

Podsumowując

• Funkcja produkcji opisuje, jak

zmienia się wielkość produkcji w

miarę zwiększania ilości

zmiennego czynnika produkcji.

• Izokwanty pozwalają badać różne

kombinacje dwóch czynników dla

uzyskania danych rozmiarów

produkcji.

Koszty produkcji

(wartościowe ujęcie

produkcji)

• Użycie zasobów na dany efekt

gospodarczy kosztuje (

nakłady mnożymy

przez cenę jednostki nakładu, wartość =

ilość czynnika produkcji x jego cena Np.

liczba godzin pracy x stawka godzinowa –

6 PLN).

• Koszty zawsze określamy w jednostkach

pieniężnych

• Firmę interesują dwie grupy kosztów:

- koszty okazji

- koszty własne produkcji

Koszty okazji

• Kosztem użycia zasobów w dany sposób

jest wartość tego, co te zasoby mogłyby

wytworzyć, gdyby zostały użyte w

najlepszy alternatywny sposób.

• Kosztem wyprodukowania danego

towaru jest wartość tego czego trzeba

się wyrzec, aby ten towar wytworzyć

• Te tracone korzyści to koszty okazji

(koszty alternatywne, koszty traconych

korzyści)

Skąd się biorą koszty

okazji?

• Kosztem okazji danego użycia zasobów

jest wartość najlepszej dostępnej

alternatywy.

• Przyczyną ich występowania jest

ograniczoność zasobów

• Koszty okazji są ważne dla ekonomistów,

księgowy koszt to poniesiony wydatek

pieniężny, koszty rzeczywiste są od tych

wydatków szersze o koszty okazji

Przykład kosztów okazji

• Koszty okazji zastosowania nakładów pracy

• Mamy małą firmę, której właściciel sam pracuje.

Firma przynosi mu roczny zysk w wysokości 40.000

PLN (przychody minus koszty księgowe). Właściciel

jest wybitnym specjalistą i otrzymał ofertę pracy w

innej dużej firmie za 60.000 PLN rocznie.

• Ta alternatywna roczna pensja to koszt okazji

zastosowania jego pracy, wartość dostępnej

najlepszej alternatywy czy wielkość traconych

korzyściW naszym przykładzie księgowa/y obliczyła

zysk na 40.000 PLN, odejmując od przychodów

poniesione koszty (100.000 minus 60.000)

• W naszym przykładzie księgowa/y obliczyła zysk na

40.000 PLN, odejmując od przychodów poniesione

koszty (100.000 minus 60.000)

Koszt księgowy a koszt

ekonomiczny

• 100.000 – 60.000(koszty księgowe)

= 40.000 zysk księgowy

• 100.000 – 60.000 – 60.000

(utracona pensja – koszty okazji

jego pracy)= -20.000

Koszt okazji zastosowania

kapitału

• Mając 200.000 PLN właściciel podejmuje się

produkcji określonych dóbr (np. kostki

brukowej). Rocznie produkcja ta przynosi

mu zysk 20.000 PLN.

• Alternatywą będzie tu lokata pieniędzy w

banku np. na 10% rocznie (koszty okazji

zastosowania kapitału)

• Uwzględnienie do kosztów produkcji

dodatkowo 20.000 PLN kosztów okazji

powoduje, że rzeczywisty zysk

wynosi............

Koszty własne produkcji

• Obejmują pieniężną wartość

czynników produkcji zużytych do

wytworzenia określonego produktu

jak wartość nakładów pracy,

materiałów, energii, paliw,

użytkowanych maszyn i urządzeń

produkcyjnych, płacone odsetki od

kredytów, czynsze za korzystanie z

ziemi i budynków itp.

Rachunek kosztów

• Zbiór zasad i metod uzyskiwania

informacji o kosztach, ich

kalkulacji, ewidencji, zaliczania do

odpowiednich grup, rozliczania.

• Prowadzi się go ex ante (prognozy

i plany kosztów) i ex post

(rozliczane rzeczywistych kosztów)

Klasyfikacja kosztów

• Według

rodzaju (osobowe,

materiałowe i amortyzacja)

• Według

powiązania z produktem

(bezpośrednie i pośrednie)

• W zależności

od rozmiarów

produkcji (stałe i zmienne)

• Według

zakresu (całkowite,

przeciętne i krańcowe)

Koszty osobowe

• Wynagrodzenia pracowników za

pracę - płace zasadnicze

wszystkich grup pracowników

oraz ruchome części składowe

wynagrodzeń jak premie, dodatki

itp..

Koszty materiałowe

• Suma wartości wszystkich

materiałów, energii i paliw zużytych

do wytworzenia danej produkcji, w

ich skład wchodzą koszty

materiałowe produkcji podstawowej,

pomocniczej i wszystkich innych

działań niezbędnych do realizacji

procesu produkcji.

Amortyzacja

majątku

trwałego

• Trwały majątek produkcyjny (środki,

aktywa trwałe) zużywa się stopniowo

w procesie produkcji, odpowiednie

części jego wartości są przenoszone

na wytwarzane produkty w formie

amortyzacji.

Tę księgową wartość

zużycia majątku trwałego zaliczoną do

kosztów danego okresu nazywa się

amortyzacją

Kwota amortyzacji

• Kwotę amortyzacji

zaliczaną do

kosztów w danym okresie ustala

się na podstawie stawek odpisów

określonych w obowiązujących

przepisach

Stawki amortyzacji

• Są zróżnicowane dla poszczególnych środków i

określają w ciągu ilu lat pełna wartość maszyn,

urządzeń, budynków, środków transportu i

innych środków trwałych zostanie przeniesiona

na wytwarzane produkty (Np.. budynki w

ciągu 50 lat – 2 % rocznie, samochody w ciągu

5 lat – 20% rocznie). Z tych odpisów tworzony

jest fundusz amortyzacyjny (umorzeniowy),

przeznaczony na odtworzenie zużytego

majątku.

Amortyzacja - przykład

• Firma „OK. spółka z o.o.” produkująca

okna i drzwi kupuje samochód

dostawczy za 73.200 PLN (brutto),

VAT 13.200 PLN, netto 60.000 PLN.

Data faktury to 03.11.2007 r.

• Czy firma może zaliczyć do kosztów

produkcji w listopadzie kwotę wydaną

na zakup samochodu?

Amortyzacja – przykład

cd.

• NIE

• Zakup samochodu to powiększenie majątku

trwałego firmy (

czyli inwestycja

), 60.000

PLN nie będzie więc kosztem tylko

inwestycją.Według obowiązujących stawek

odpisów amortyzacyjnych samochód

księgowo zużywać się będzie w ciągu 5 lat

(20% rocznie – to przewidziana przez

Ministra Finansów stawka amortyzacyjna

dla środków transportu)

Amortyzacja- przykład cd.

• Księgowi zakładają, że zakupiony

samochód będą zaliczać w koszty

następująco:

• 60.000PLN/ 5 lat = 12.000 PLN

rocznie

• 12.000 PLN / 12 miesięcy = 1.000

PLN miesięcznie

Plan amortyzacji -

przykład

• Pierwsza kwota (rata) amortyzacji

zostanie

zaliczona w koszty dopiero w grudniu 2007

r. (w miesiącu zakupu nie ma zużycia środka

trwałego).

• 12.2007 r. – 1.000 PLN

• 1-12.2008 r. – 12.000 PLN

• 1-12.2009 r. – 12.000 PLN

• 1-12.2010 r. – 12.000 PLN

• 1-12.2011 r. – 12.000 PLN

• 1-11.2012r. – 11.000 PLN

( listopad 2012 r.

ostatnia rata)

• razem 60 rat – 60.000 PLN

Wartości niematerialne i

prawne

• Np.. Programy komputerowe, prawa

autorskie, znaki towarowe, logo firmy,

prawa wieczystego użytkowania gruntu itp.

wraz ze środkami trwałymi składają się na

majątek produkcyjny firmy.

• Wartości niematerialne i prawne

amortyzuje się (zalicza się do kosztów) na

takiej samej zasadzie jak środki trwałe.

• Wyjątkiem jest prawo wieczystego

użytkowania gruntów – nie zalicza się do

kosztów

• Nie amortyzuje się i nie zalicza się do

kosztów gruntów (ziemi).

Koszty bezpośrednie i

pośrednie

• Bezpośrednie – te, które można

odnieść do konkretnego wyrobu,

czyli materiały bezpośrednie

(bezpośrednio fizycznie wchodzące

w skład wyrobu czy zużywane

wyłącznie do jego produkcji) i

robocizna bezpośrednia.

• Kosztem bezpośrednim do

produkcji szachów

będzie:........................

Koszty pośrednie

• Koszty tych materiałów i tej robocizny,

których nie można odnieść do konkretnych

wyrobów oraz amortyzacja.

• Grupuje się je według miejsc powstania i

wyróżnia koszty wydziałowe oraz

ogólnozakładowe (zarządu), potem dolicza

się je do kosztów bezpośrednich w formie

narzutów ( na podstawie plac

bezpośrednich czy materiałów

bezpośrednich)

Koszty stałe

• Koszty niezależne od rozmiarów produkcji

(w krótkim okresie), zmniejszenie bądź

zwiększenie rozmiarów produkcji nie

wpływa na wielkość tych kosztów np..

amortyzacja majątku trwałego, płace

kierownictwa i administracji, koszty

konserwacji, ochrony.

• Ich rozmiary są stałe przy różnych

rozmiarach produkcji, zwiększenie liczby

jednostek produkowanego wyrobu

powoduje obniżenie względnie stałego

kosztu przypadającego na jednostkę.

Zmniejszenie - odwrotnie.

Koszty zmienne

• Koszty, których wielkość zmienia się

wraz z rozmiarami produkcji. Wyrażają

zużycie takich czynników jak materiały,

siła robocza, energia, paliwa. Część

tych kosztów zmienia się wprost

proporcjonalnie z rozmiarami

produkcji (materiały bezpośrednie i

robocizna bezpośrednia). Zachowanie

zmian pozostałych kosztów zależy od

specyfiki technicznej procesu

wytwarzania.

Koszty całkowite i

przeciętne

• Całkowity koszt produkcji (TC) jest

sumą kosztów stałych (FC)i

zmiennych (VC)

TC = FC + VC

• Przeciętny czyli jednostkowy koszt

produkcji (AC) wyrobu oblicza się

dzieląc koszt całkowity przez liczbę

wytworzonych jednostek (Q)

AC = TC / Q

Koszt jednostkowy

(przeciętny)

• Bardzo ważna wielkość, którą firma

porównuje z cena rynkową danego towaru i

ocenia czy i w jakim stopniu jego produkcja

jest opłacalna (rentowna), czy przynosi

odpowiedni zysk.

• Jest jedną z istotnych przesłanek

podejmowania decyzji w firmie AC > P, AC

< P

• Oblicza się przeciętny koszt całkowity (AC)

oraz przeciętne koszty zmienne (AVC =

VC/Q) i przeciętne koszty stałe (AFC = FC /

Q).

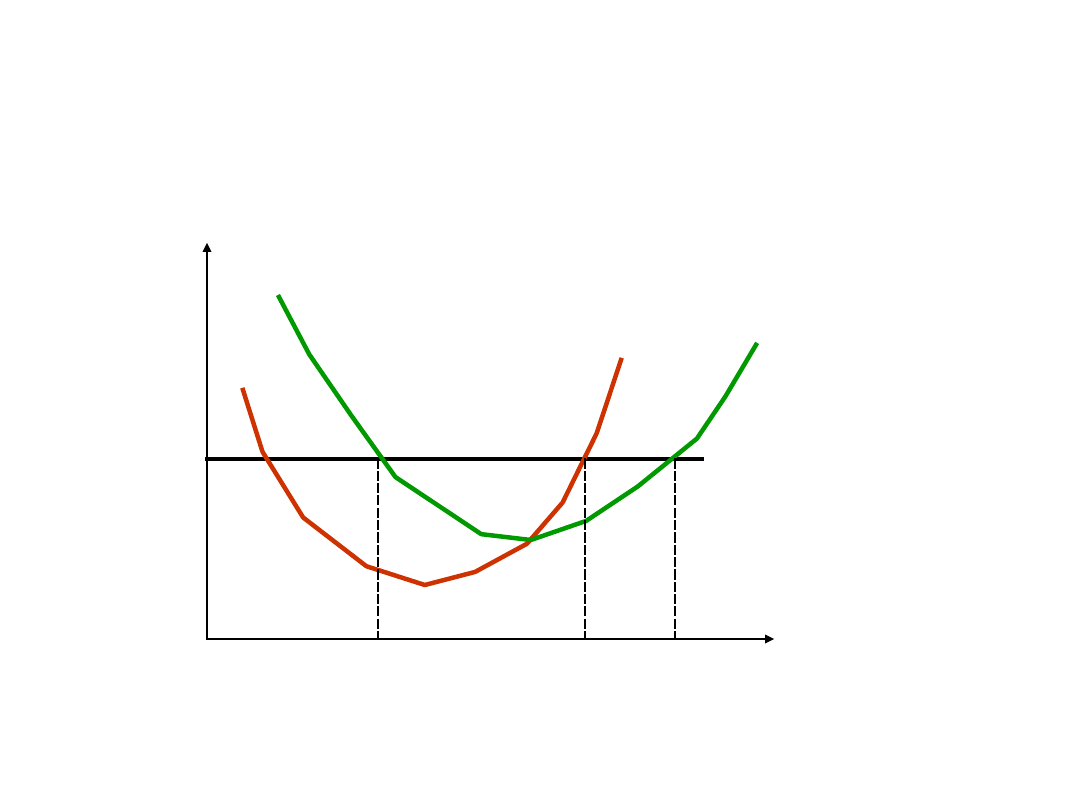

Koszt krańcowy

(marginalny) MC

• Przyrost kosztu całkowitego niezbędny

dla zwiększenie produkcji o 1

jednostkę.

MC = TC / Q

• Ponieważ koszty stałe nie zmieniają się

przy zwiększaniu rozmiarów produkcji

( FC = 0), koszt MC reprezentuje

tylko przyrosty kosztów zmiennych (

VC ).

Analiza kosztów

• Pozwala określać zależności między

ich rozmiarami a wielkością produkcji,

relacje między wielkościami

poszczególnych kosztów, wyznaczać

punkty optimum oraz tworzyć

przesłanki do przewidywanego

zachowania się przedsiębiorstw.

• Znajomość tych zależności stwarza

przesłanki do podejmowania decyzji w

firmie.

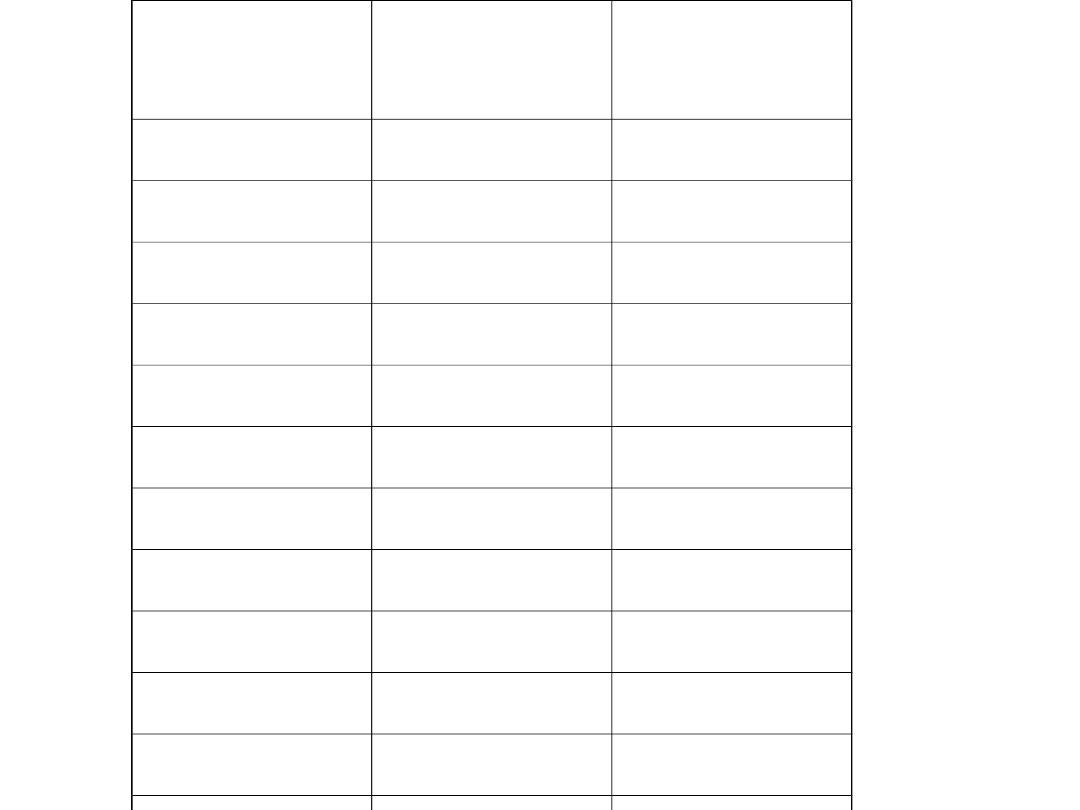

Iloś

ć

Q

koszt

y

TFC

stałe

całkowit

e

koszt

y

TVC

zmienne

całkowit

e

koszt

y

TC

całkowit

e

koszt

y

MC

krańcow

e

koszt

y

AC

przeciętn

e

całkowit

e

koszt

y

AVC

przecięt

ne

zmienne

koszt

y

AFC

przecięt

ne stałe

0

45 -

45 -

-

-

-

1

45 65

110 65

110

65

45

2

45 105 150 40 75

52,5

22,5

3

45 130 175 25

58,3

43,3

15

4

45 175 220 45 55

43,7

11,2

5

45 240 285 65 57

48

9

6

45 340 385 100

64,2

56,7

7,5

7

45

485 530 145

75,7

69,3

6,4

8

45 690 735 205

91,9

86,3

5,6

Krzywa kosztu

całkowitego

0

C

Q

80

0

70

0

60

0

50

0

40

0

30

0

20

0

10

0

1 2 3 4 5 6

7 8

TFC

TC (TVC)

Krzywe kosztu przeciętnego i

krańcowego

0

C

Q

11

0

10

0

90

80

70

60

50

40

30

20

10

1 2 3 4 5 6

7 8

AC

MC

AVC

AFC

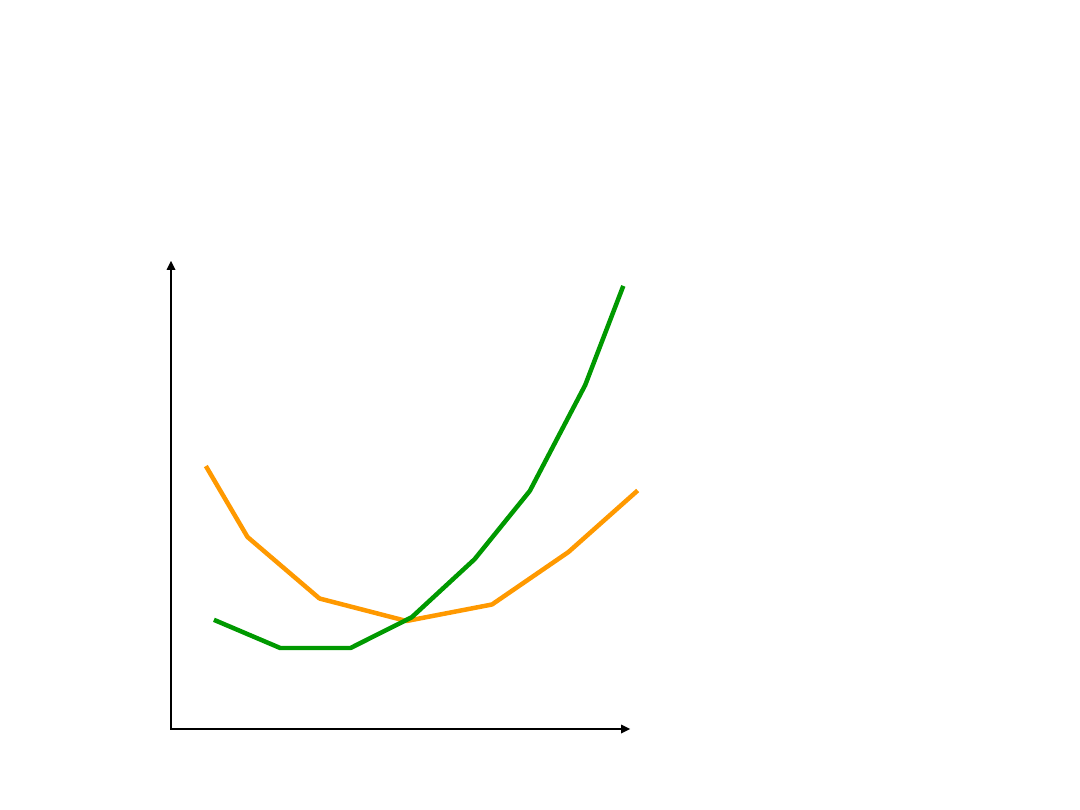

Powiązania produkcji i kosztów

• Koszty są wartościowym wyrazem

zastosowanych kombinacji fizycznych

nakładów. Powiązania między produkcją

a nakładami wyjaśniają dlaczego krzywe

kosztów przeciętnych krańcowych mają

kształt litery U. Jest to skutek działania

prawa malejących przychodów

krańcowych z dokonywanych nakładów.

W krótkim okresie dodatkowe nakłady

zmiennych czynników produkcji dają

początkowo rosnące przychody produkcji,

a następnie zaczyna działać prawo

malejących przychodów. Odpowiednio do

tego krzywe kosztów przeciętnych i

krańcowych maja początkowo nachylenie

ujemne (malejące koszty), a następnie

dodatnie (rosnące koszty).

Krzywe kosztów a krzywe

produktów

Q

0

C, P

MC

MP

Min kosztów

Max produktu

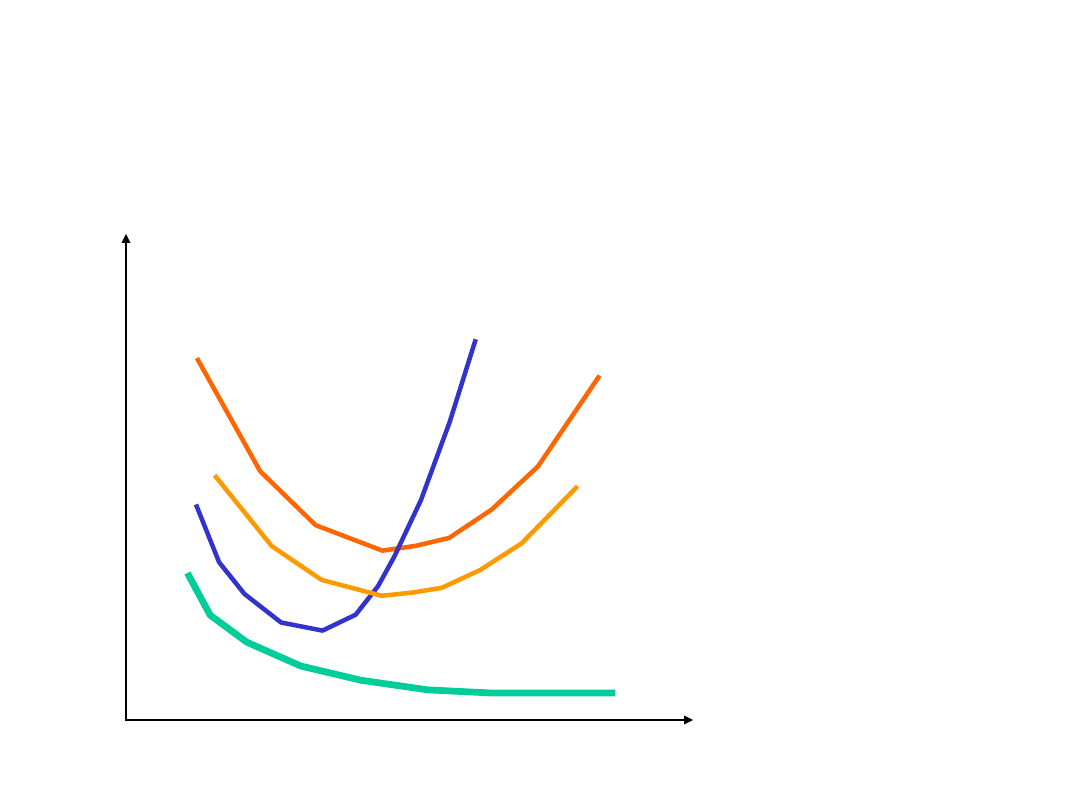

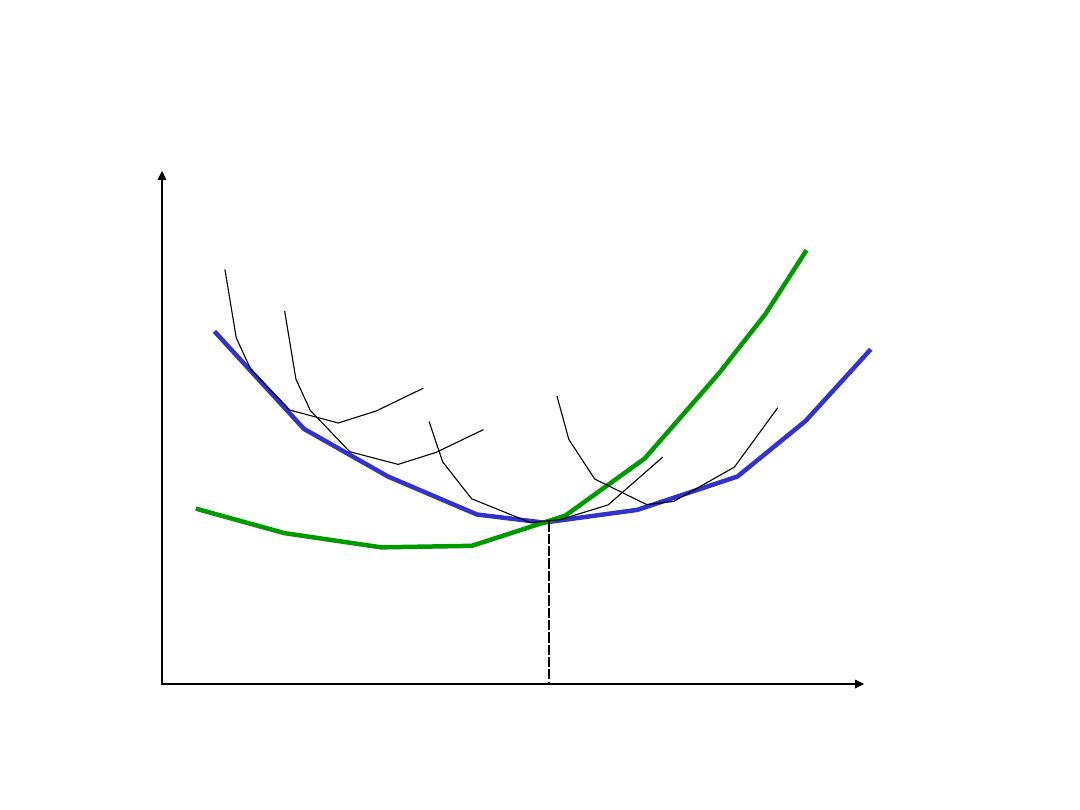

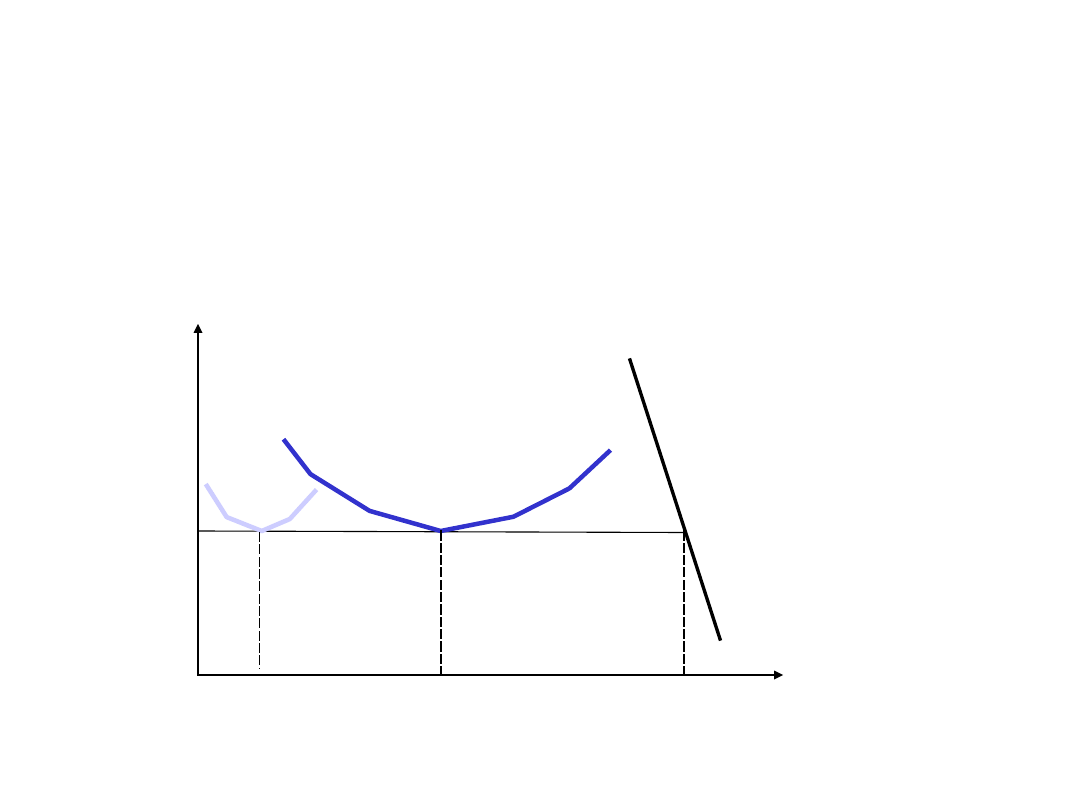

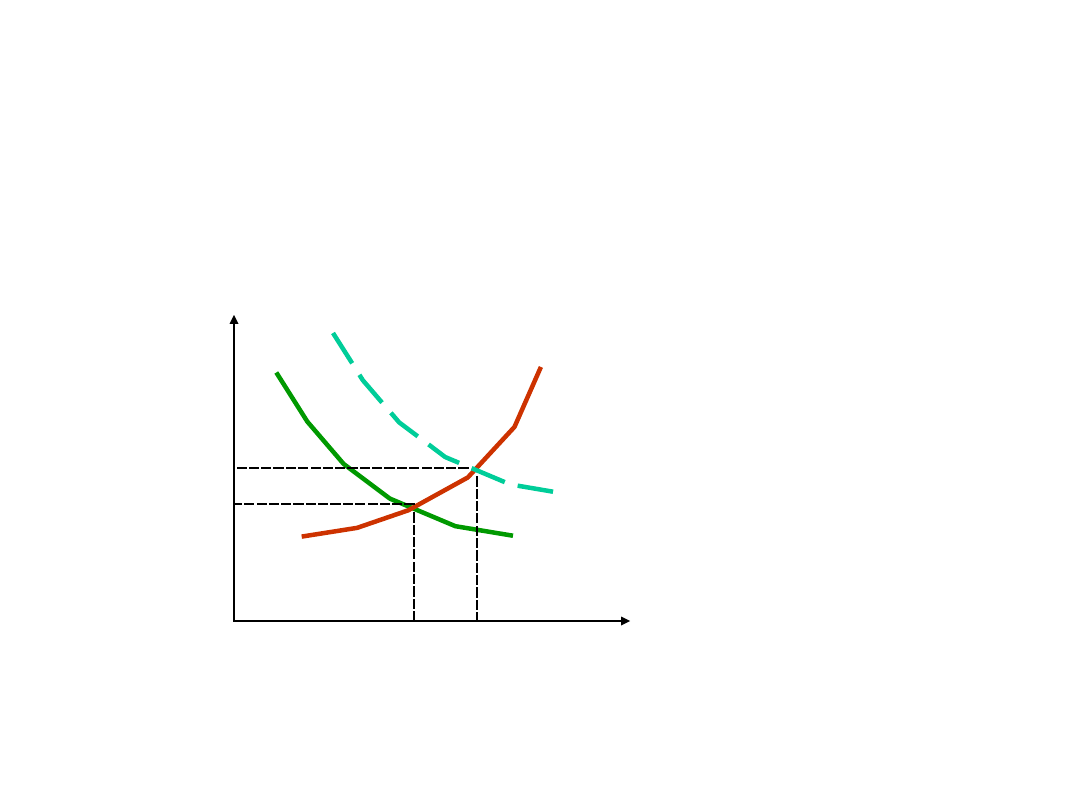

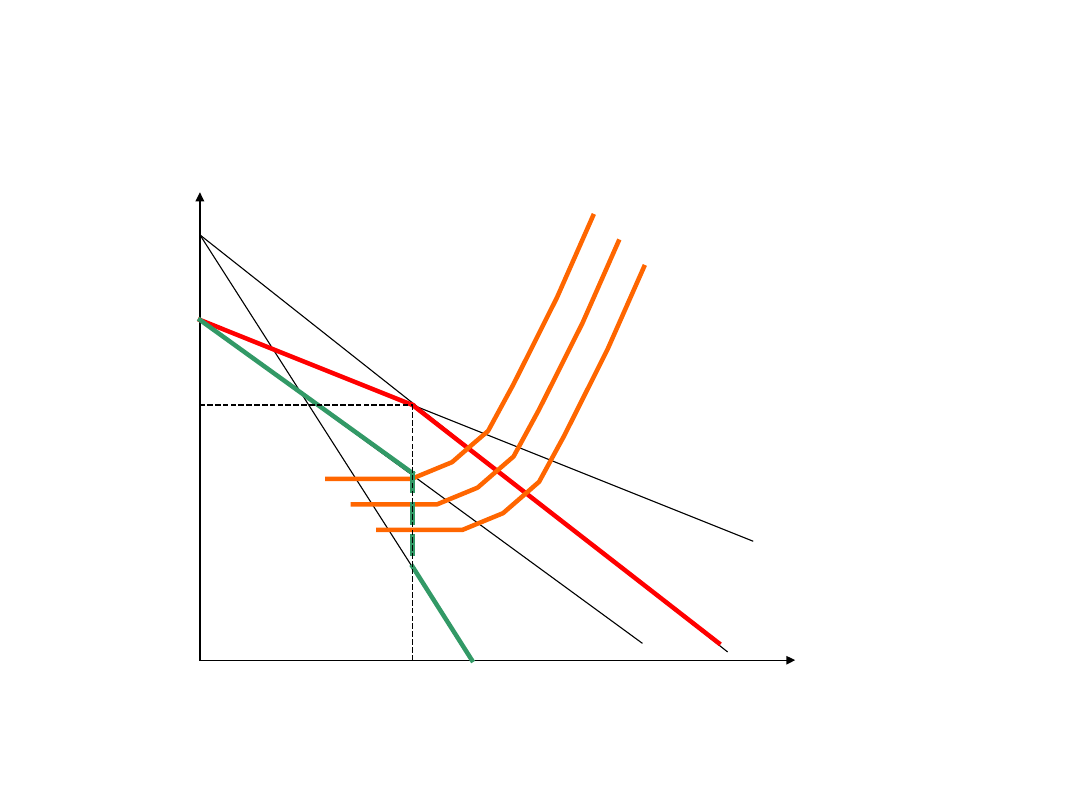

Długookresowe krzywe

kosztów

C

Q

0

LAC

LMC

AC

1

AC

3

AC

2

AC

4

q

0

Długookresowe krzywe kosztów

• Długookresową krzywą kosztu przeciętnego

LAC wykreśla się jako dolną granicę łączącą

wiele możliwych krzywych krótkookresowych.

LAC jest styczną z krótkookresowymi krzywymi

przeciętnych kosztów całkowitych. LAC

wyznaczana jest przez istniejące technologie

oraz ceny czynników produkcji. Długookresową

krzywą kosztu krańcowego LMC można

wyprowadzić z LAC. Podobnie jak w przypadku

krótkookresowych krzywych LMC przecina LAC

w punkcie jej minimum. Długookresowe krzywe

kosztów nazywa się krzywymi opasującymi,

ponieważ opasują one (wiążą, łączą) zbiory

krzywych dotyczących wytwarzania tego

samego produktu w zakładach (firmach)

zaprojektowanych na różne wielkości produkcji.

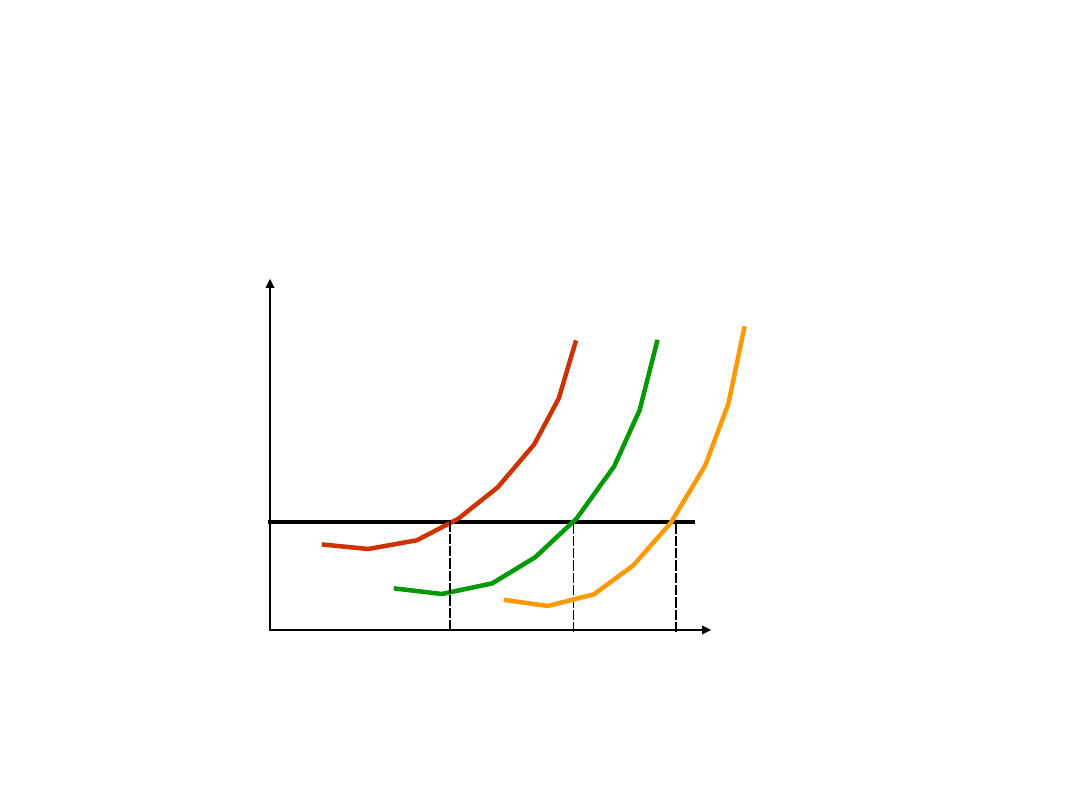

Różne wielkości firm

Planując różne wielkości jednostek

produkcyjnych (całych firm) można

oszacować krótkookresowe krzywe

kosztów, mniejsze jednostki o niższym

poziomie wyposażenia, będą miały

zwykle nieco wyższe koszty przeciętne,

których minimum będzie przypadało

na mniejszą produkcję, większe

jednostki o bardziej produktywnym

wyposażeniu będą miały nieco niższe

koszty przeciętne, których minimum

przypadnie na większą produkcję.

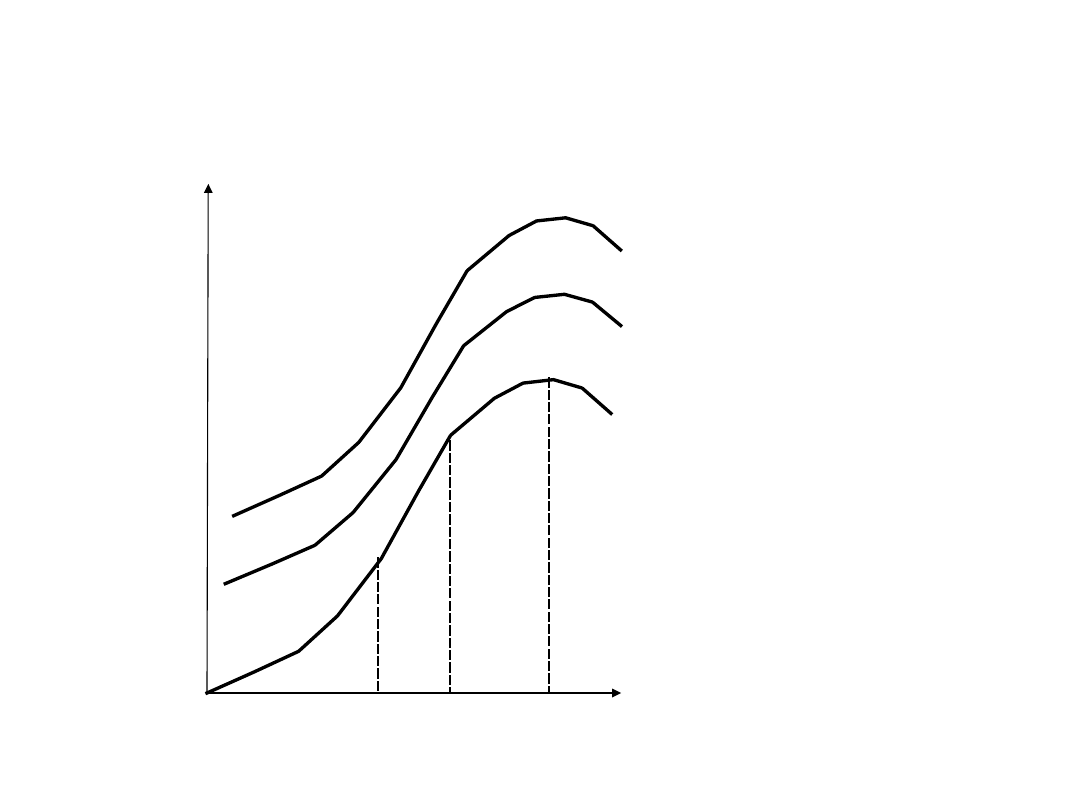

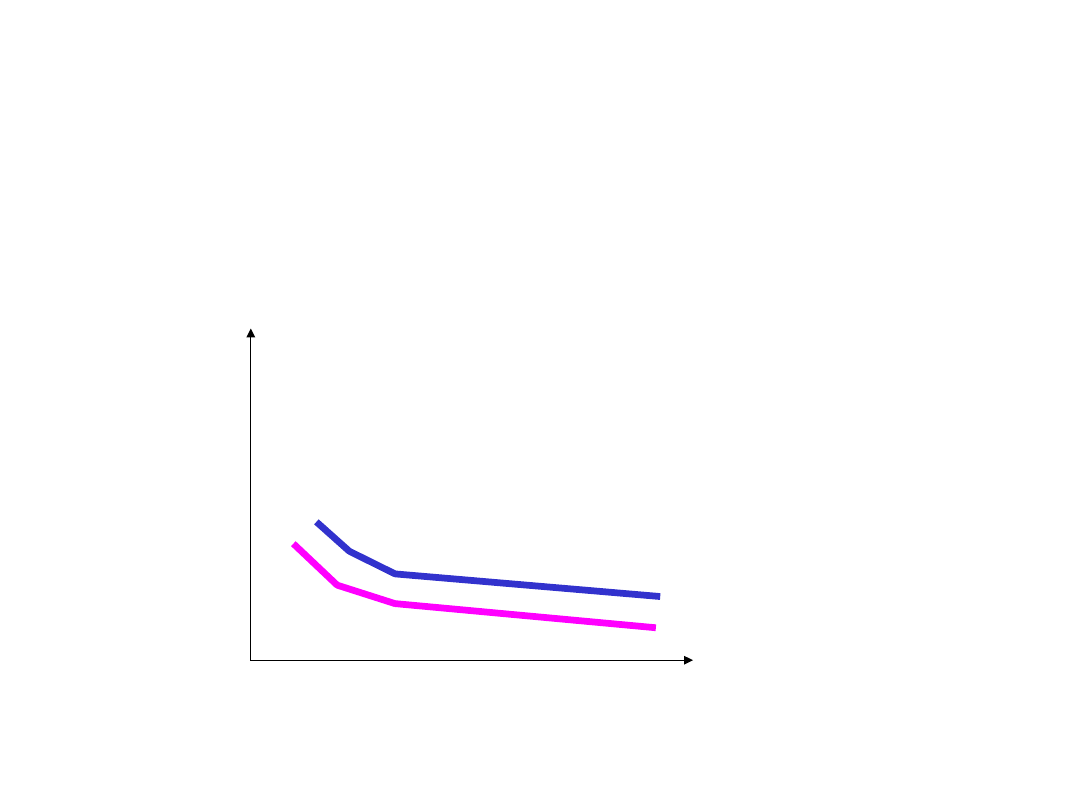

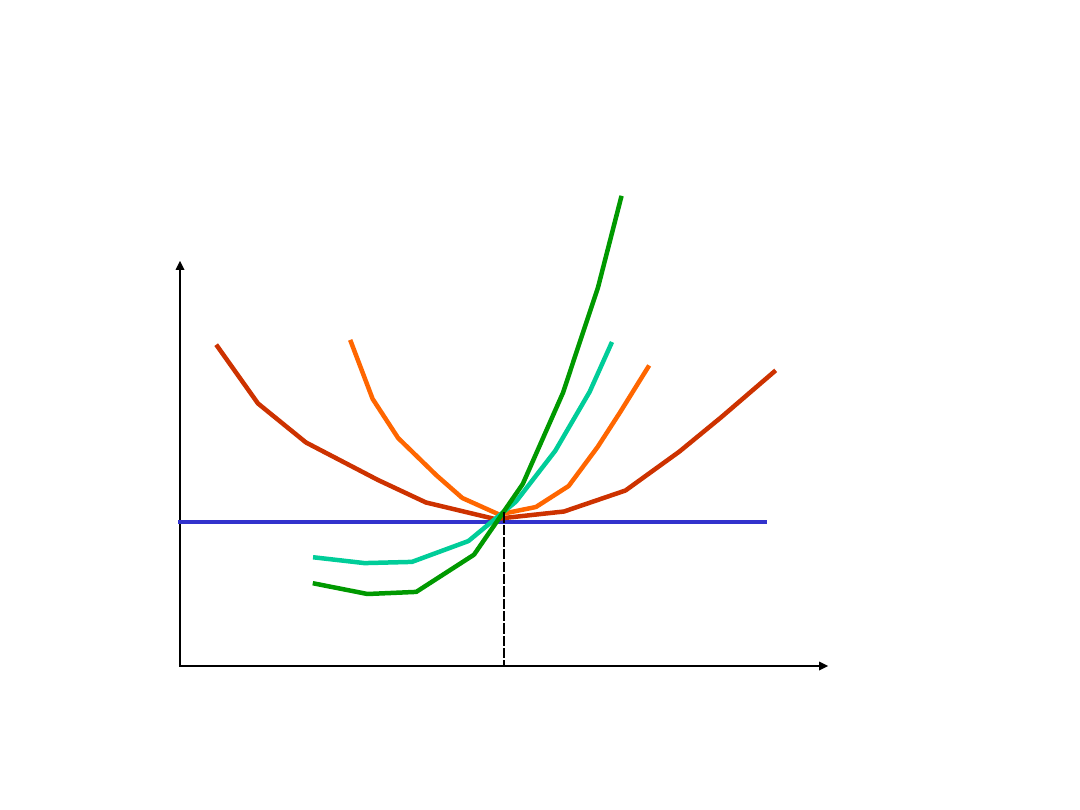

Rzeczywiste krzywe

kosztów

Mają kształt odwróconej litery L

C

Q

0

ATC

AVC i MC

Przykład

• TC = 20.000 pln

• Q = 1.000.000 szt

• AC = 0,02 pln/szt

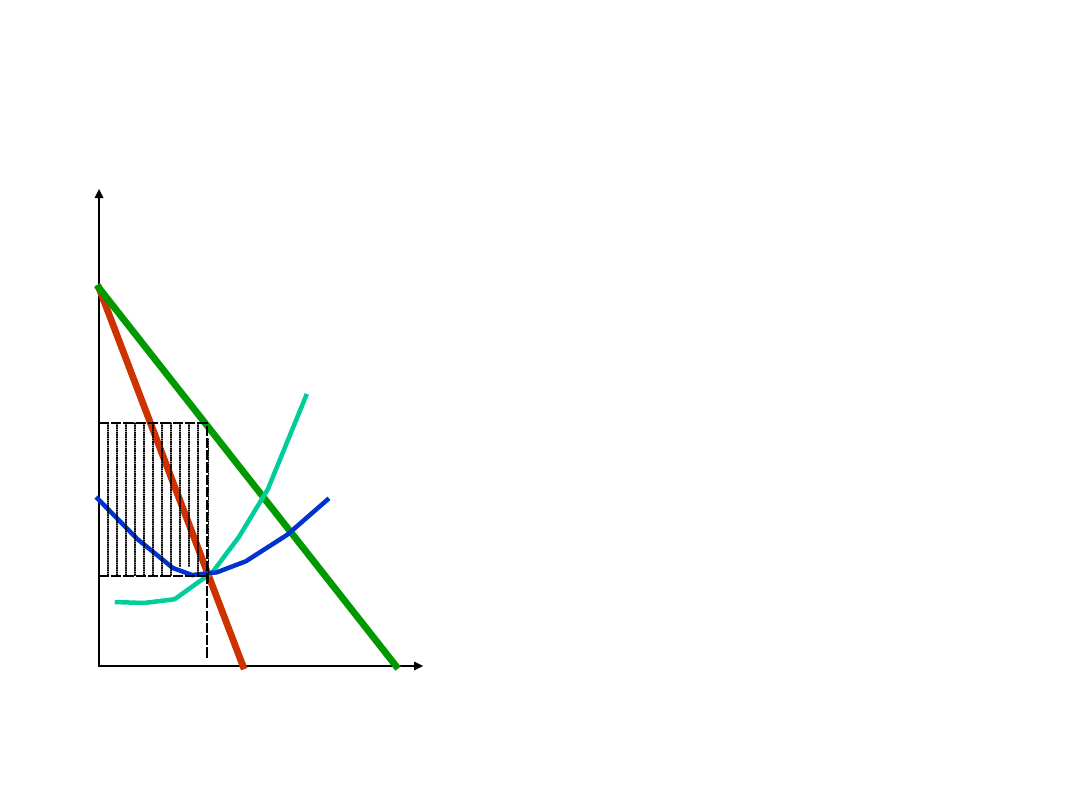

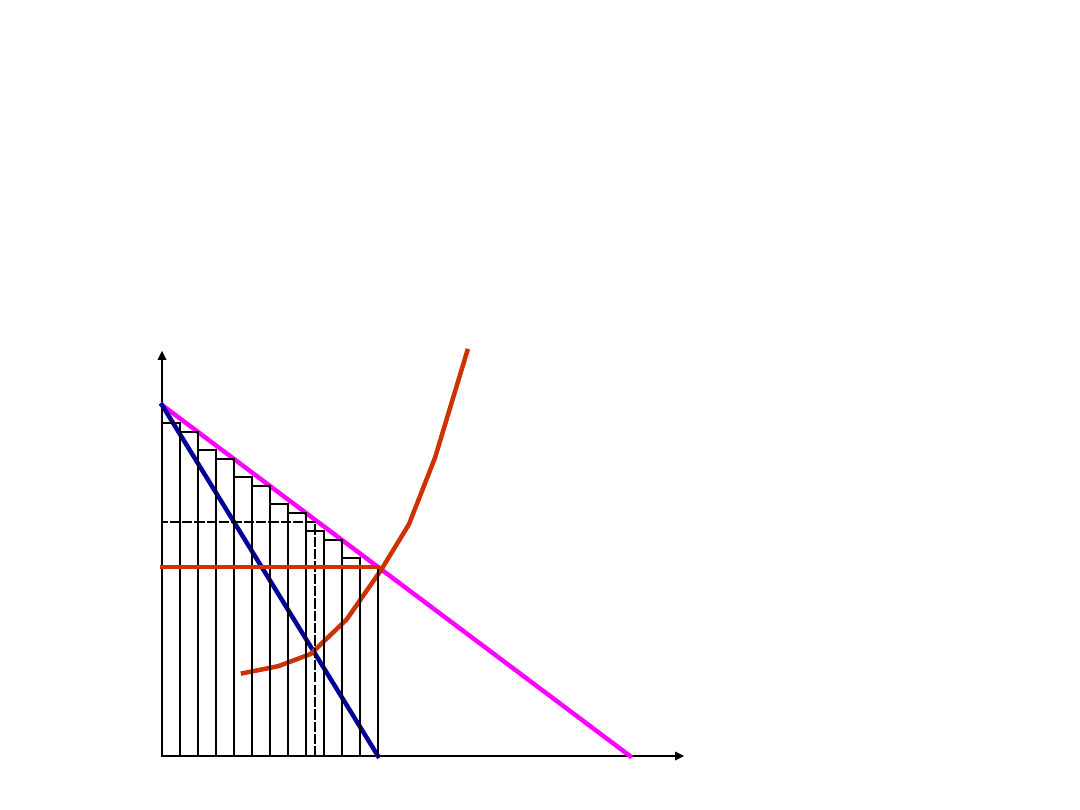

Wybór nakładów przez firmę

Analiza produkcji i kosztów służy do

wyboru najlepszej kombinacji

czynników produkcji. Firmy dobierają

takie kombinacje nakładów, które

minimalizują koszty produkcji. Dla

każdego poziomu produkcji firma

powinna minimalizować nakłady, co

pozwoli jej uzyskiwać maksymalną

sumę zysku. Minimalizująca koszty

kombinacja nakładów następuje

wtedy, gdy krańcowy produkt na

jednostkę każdego nakładu jest równy.

Zasada najniższego kosztu

Krańcowy produkt L

=

Krańcowy produkt K

Cena

L

Cena K

Krańcowy wkład do produktu wnoszony

przez każdą złotówkę wartości pracy,

kapitału, materiałów itd.. musi być taki

sam.

Zasada substytucji

Jeśli zmienia się cena któregoś z czynników

produkcji, kiedy inne pozostają stałe, firma

skorzysta zastępując droższe czynnikami

tańszymi.

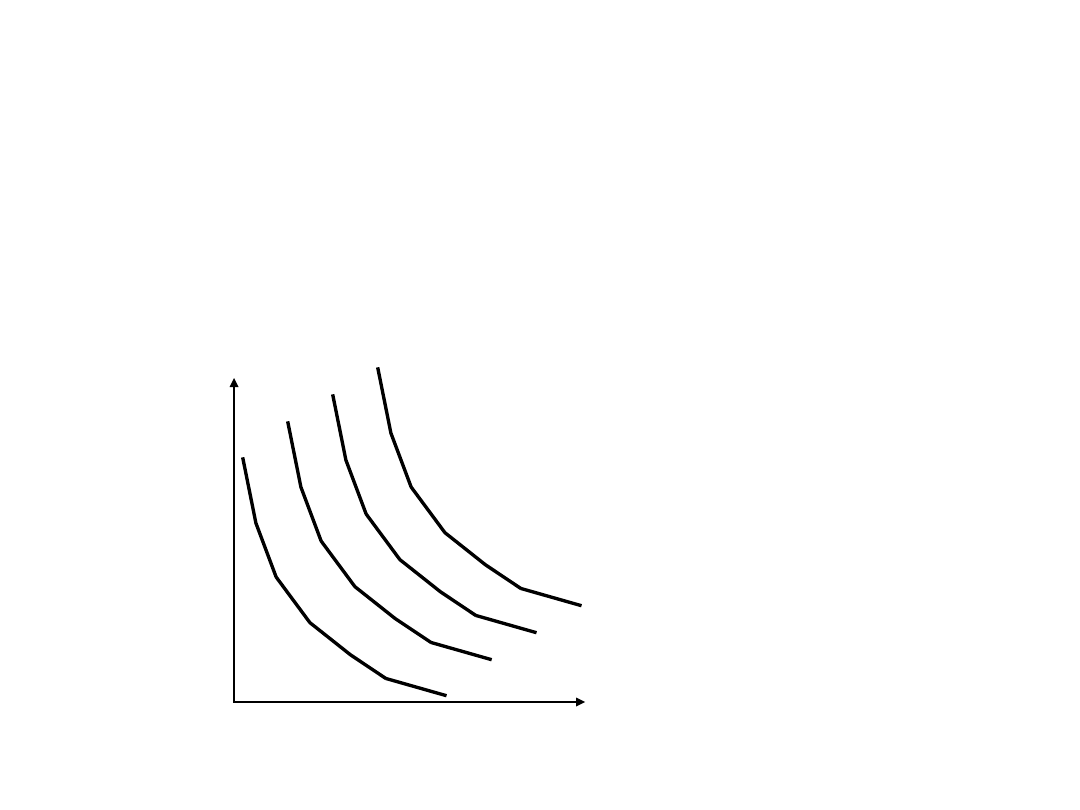

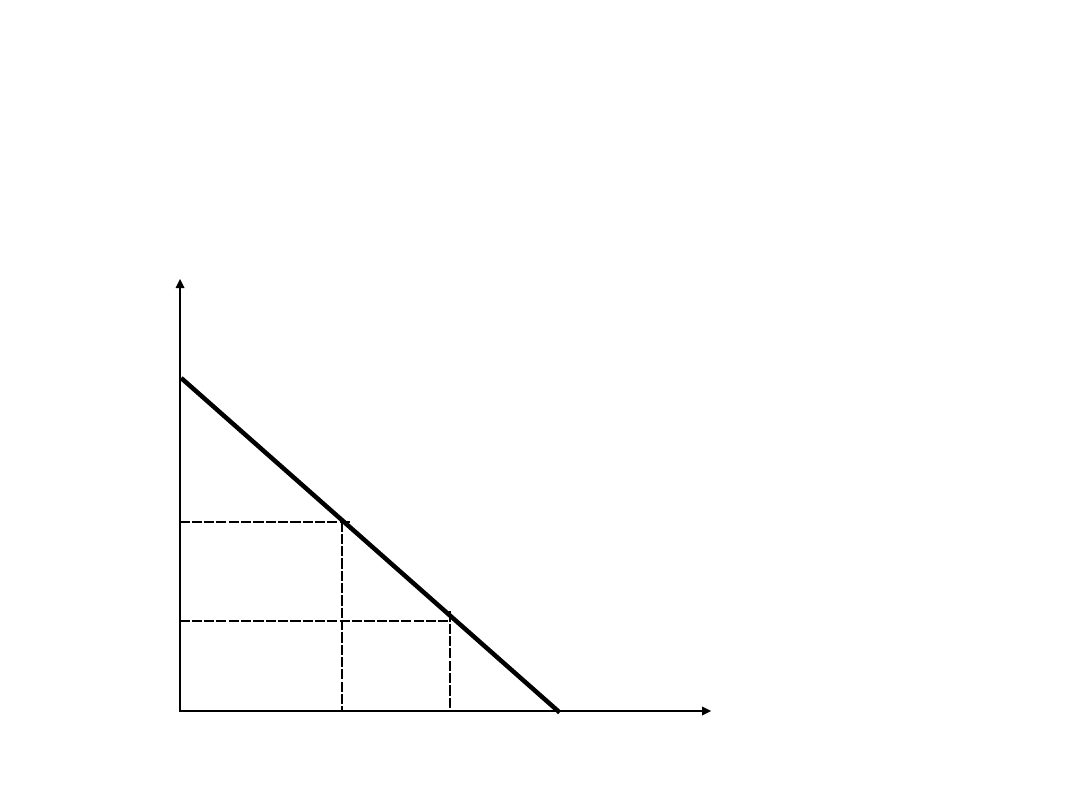

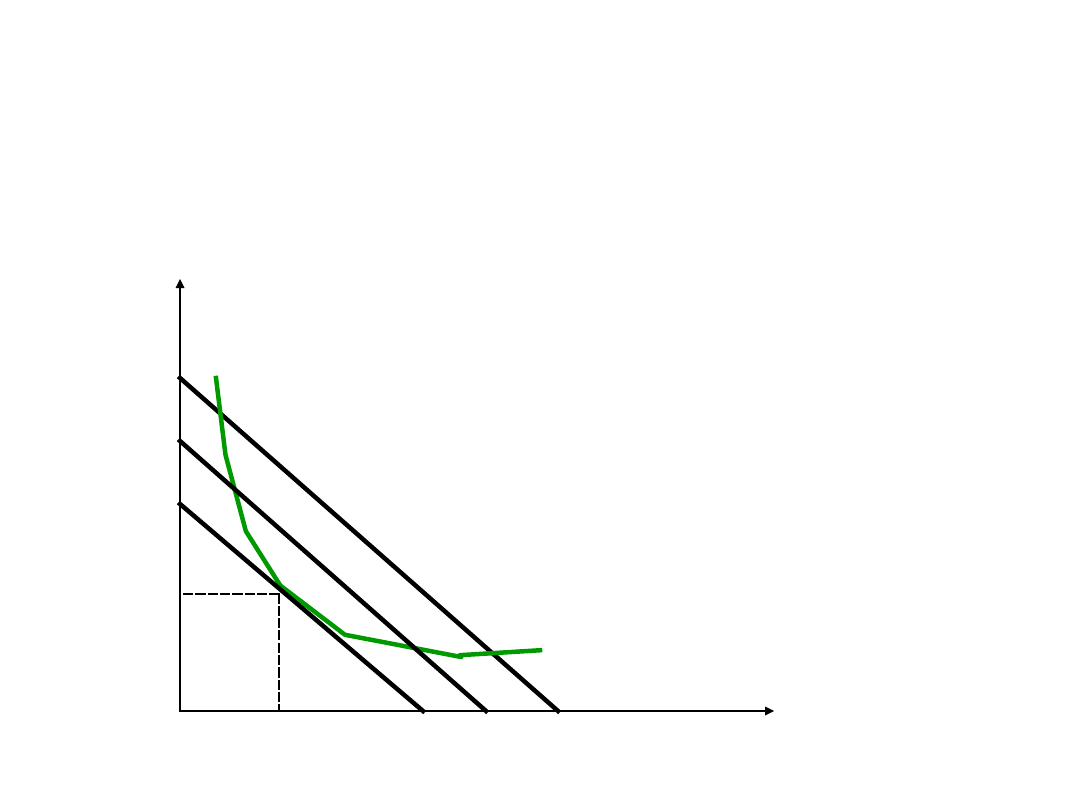

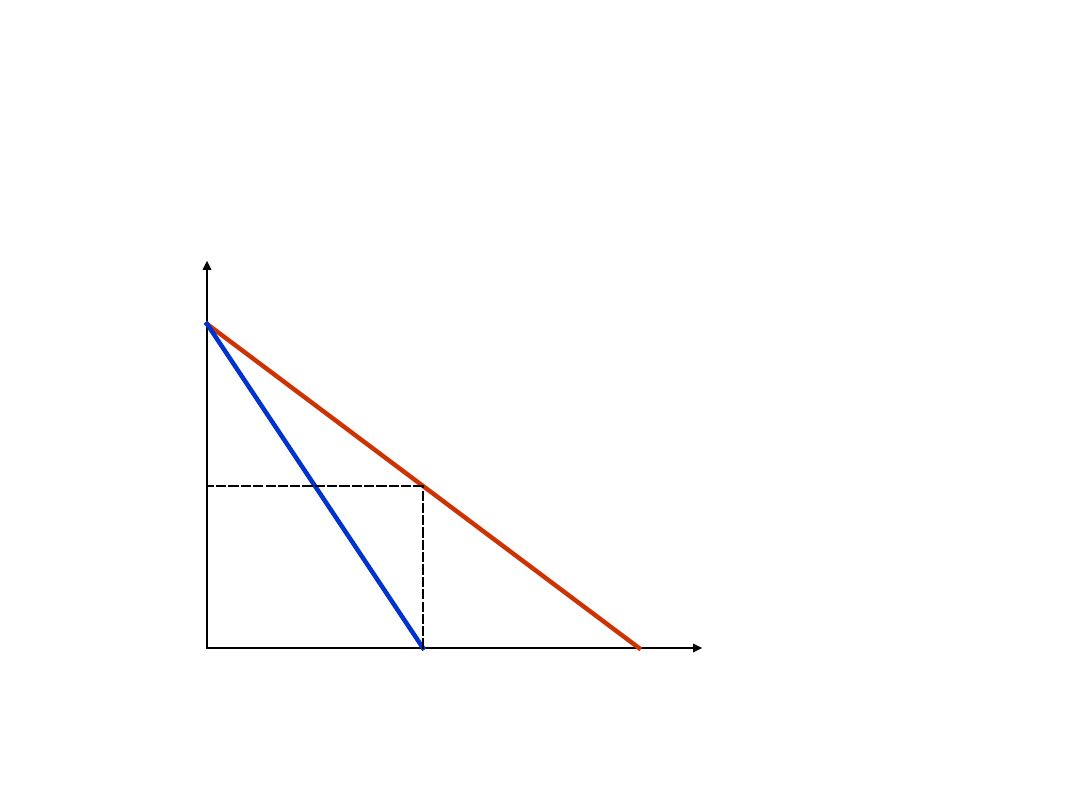

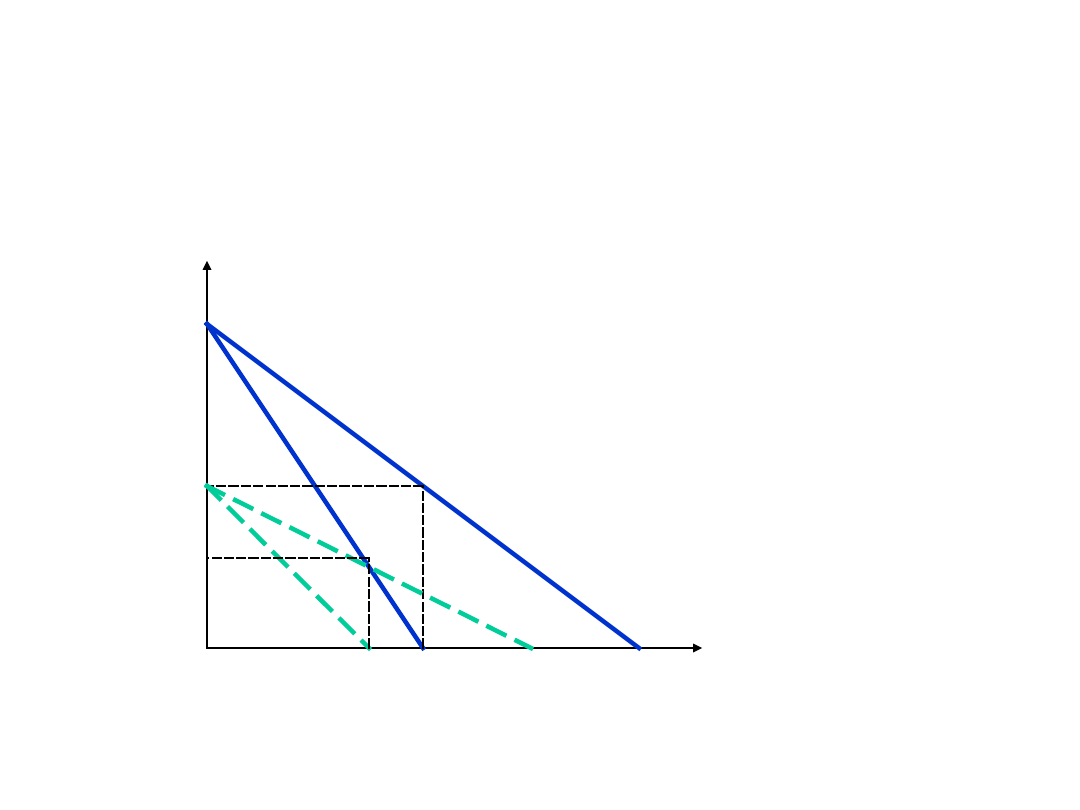

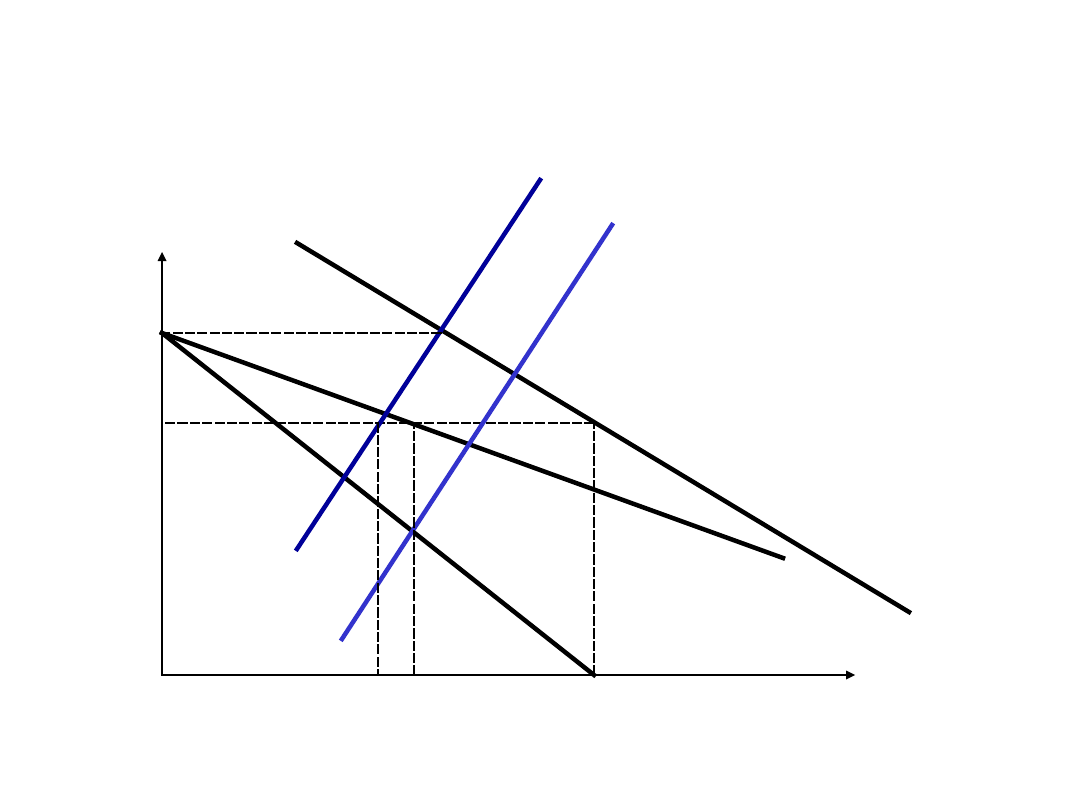

Krzywa jednakowych kosztów -

izokoszta

Krzywa izokosztów wyznacza możliwe kombinacje

kapitału K i pracy L w ramach posiadanych środków.

Prosta K`L` nazywa się krzywą izokosztów – równe

koszty różnych kombinacji nakładów.

0

K

L

K`

b

a

K

b

K

a

L

b

L

a

L`

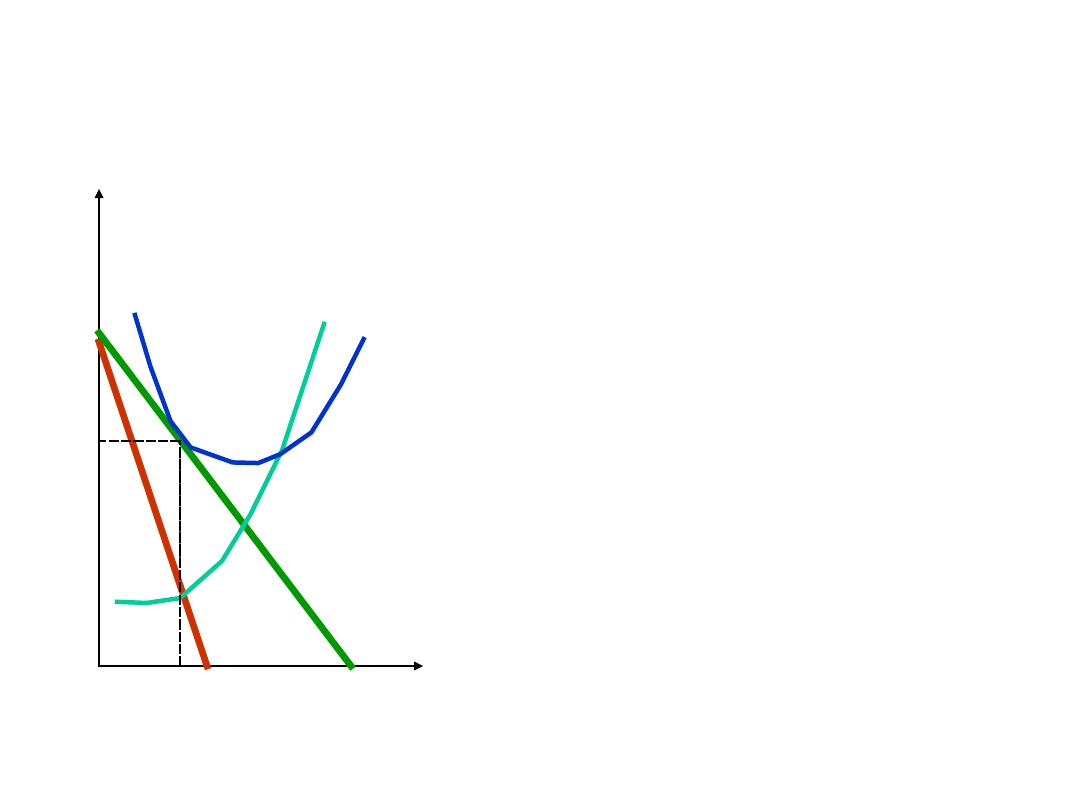

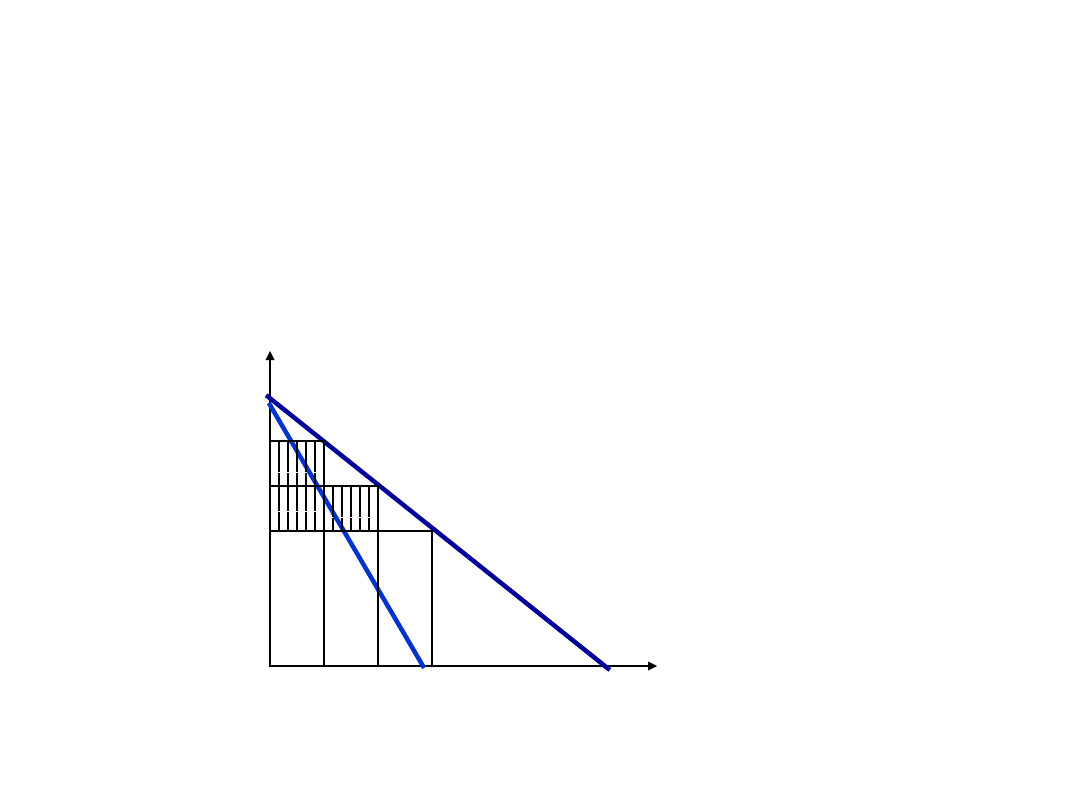

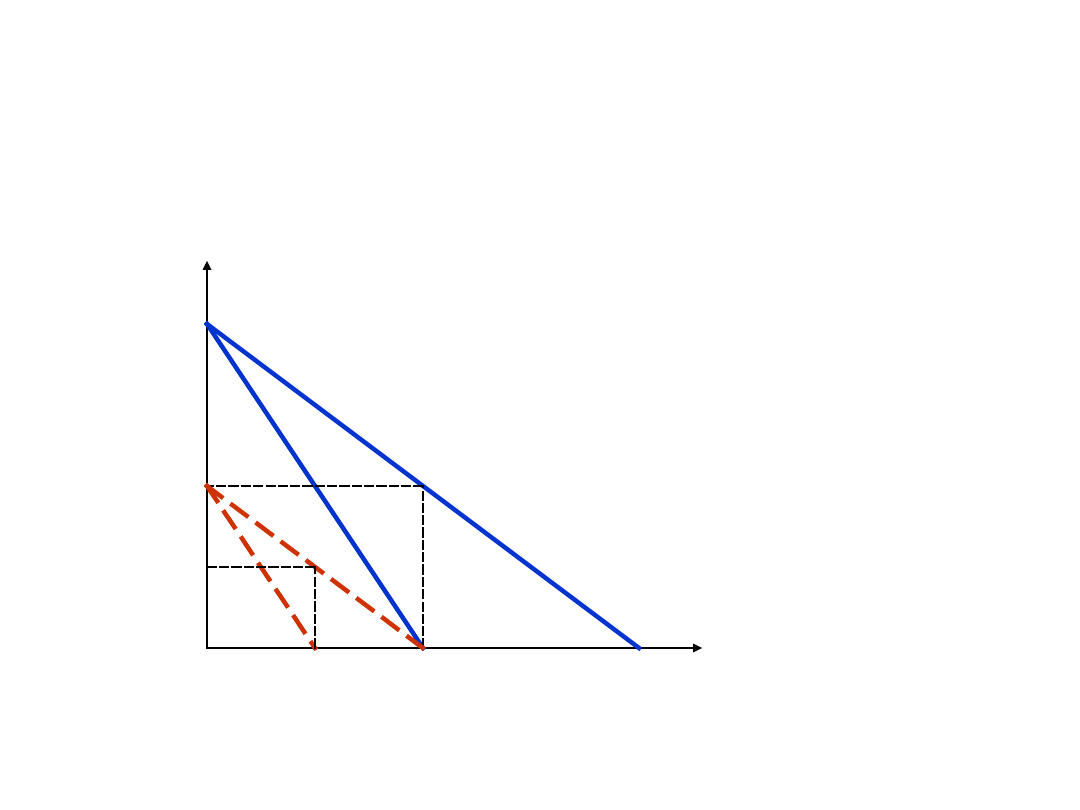

Krzywe izokosztów i

izokwant

Krzywe izokwant x

1

– x

4

pokazują co firma może

technologicznie zrobić, jak kombinować nakłady Ki L

dla równych wielkości produkcji. Nakładając izokosztę

można wskazać co firma będzie rzeczywiście robić.

0

K

L

K`

L

`

x

1

x

2

x

3

x

4

S

B

T

K

1

K

2

K

3

L

1

L

2

L

3

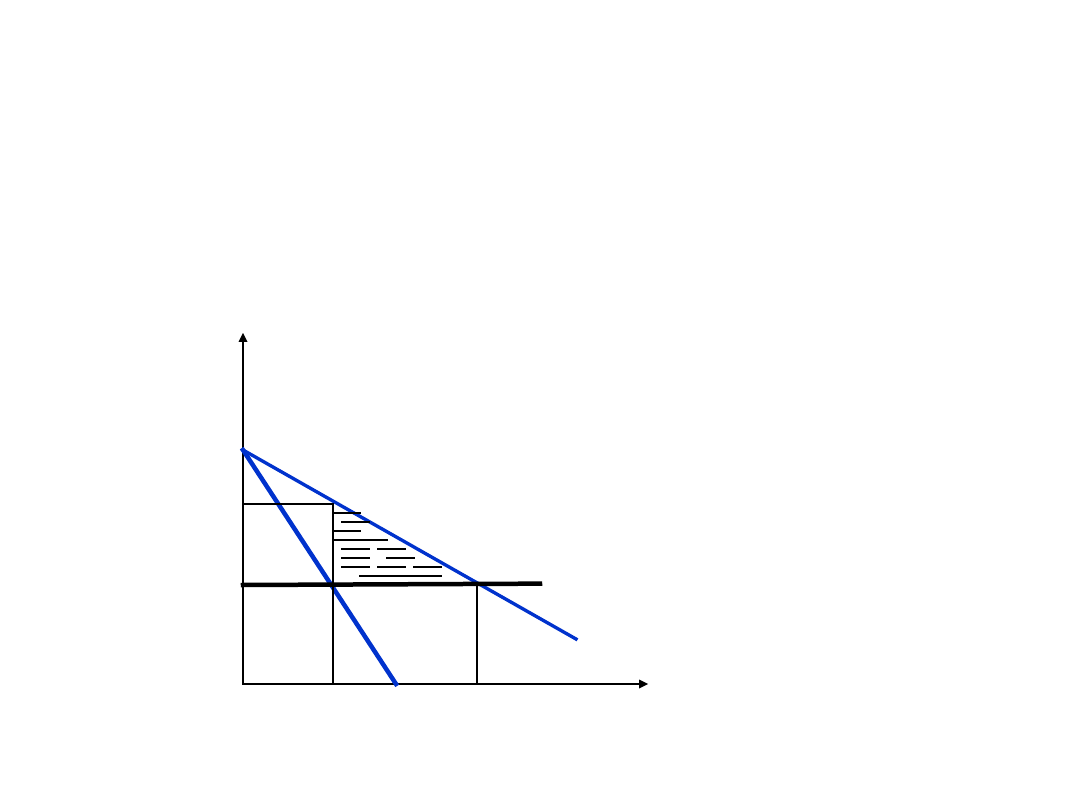

Optimum produkcji

0

K

L

x

0

K

3

K

2

K

1

L

0

L

3

L

2

T

L

1

MRST

LK

= K / L = P

L

/

P

K

MRST

LK

= MP

L

/ MP

K

MP

L

/ MP

K

= P

L

/ P

K

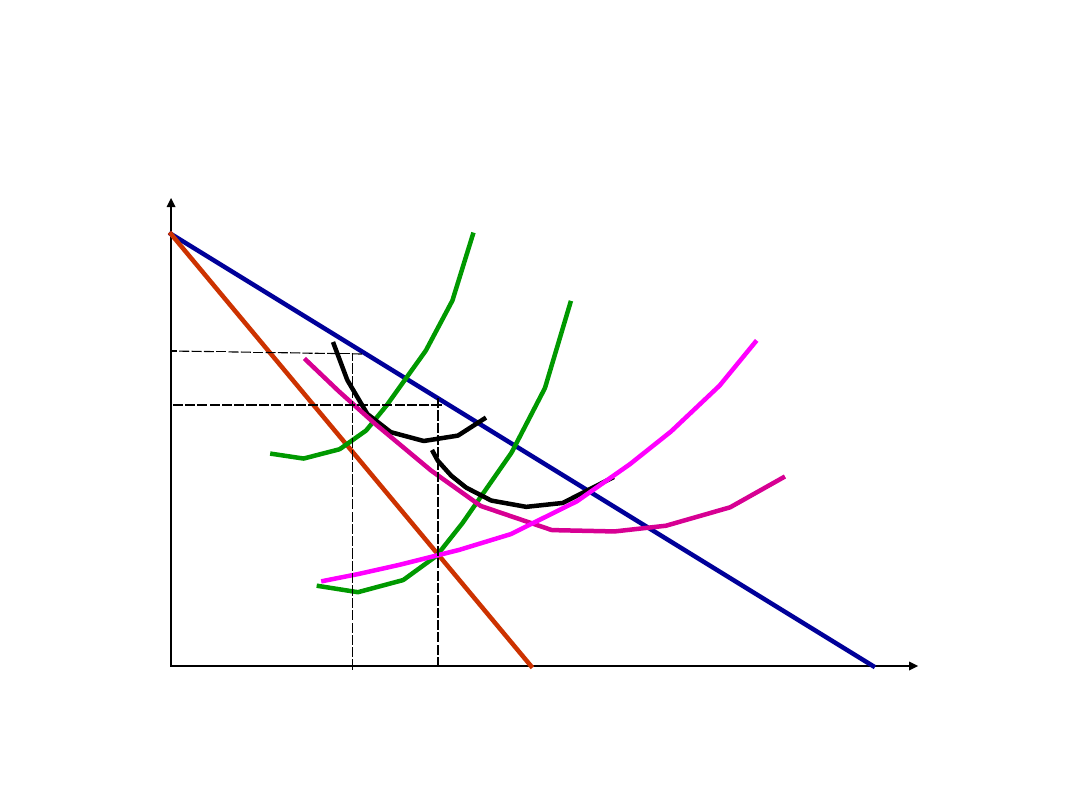

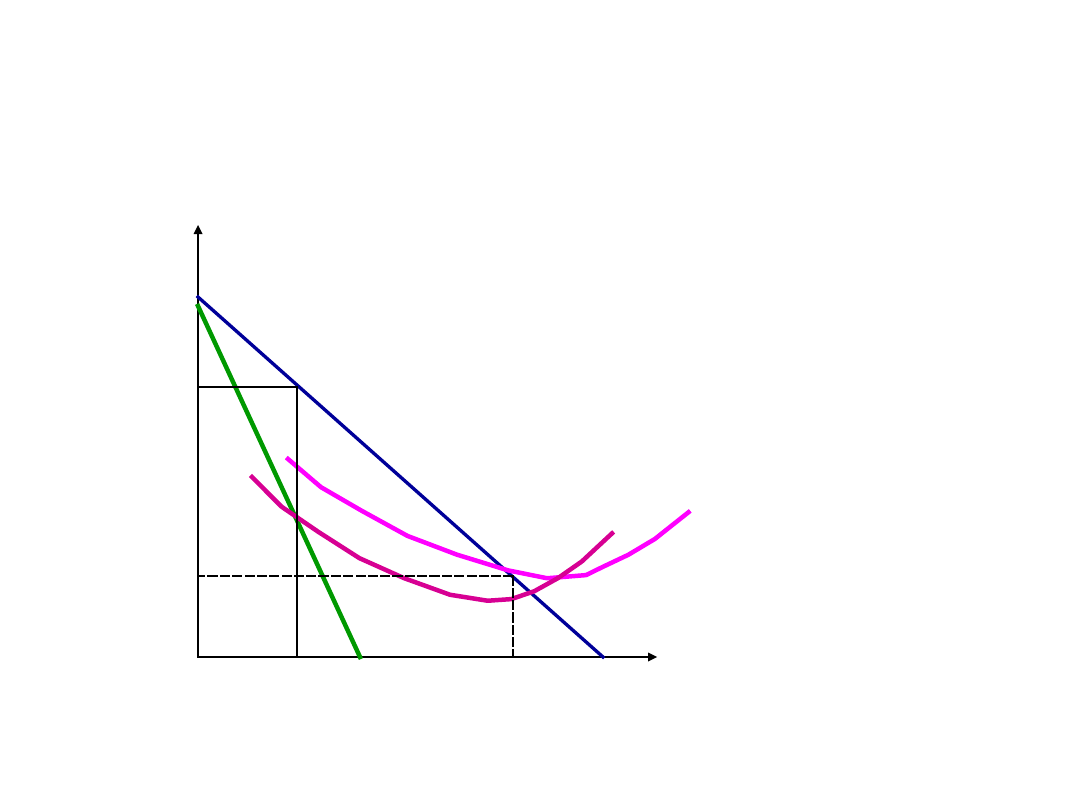

Korzyści i niekorzyści

skali

0

C

Q

LMC

LAC

.

E

ko

rzy

ści

nie

ko

rz

yś

ci

Korzyści i niekorzyści skali

produkcji

• Jeżeli firma zwiększa sumę wszystkich

nakładów w tej samej proporcji, to w produkcji

mogą nastąpić następujące zmiany:

• Produkt zwiększa się więcej niż

proporcjonalnie od każdego z nakładów

(rosnące przychody)

• Produkt zwiększa się mniej niż proporcjonalnie

od każdego z nakładów (malejące przychody)

• Produkt zwiększa się proporcjonalnie do

każdego z nakładów (stałe przychody)

• Przy rosnących przychodach dane kosztów

pokażą to zjawisko jako zmniejszanie się

przeciętnych kosztów czyli osiąganie korzyści

skali

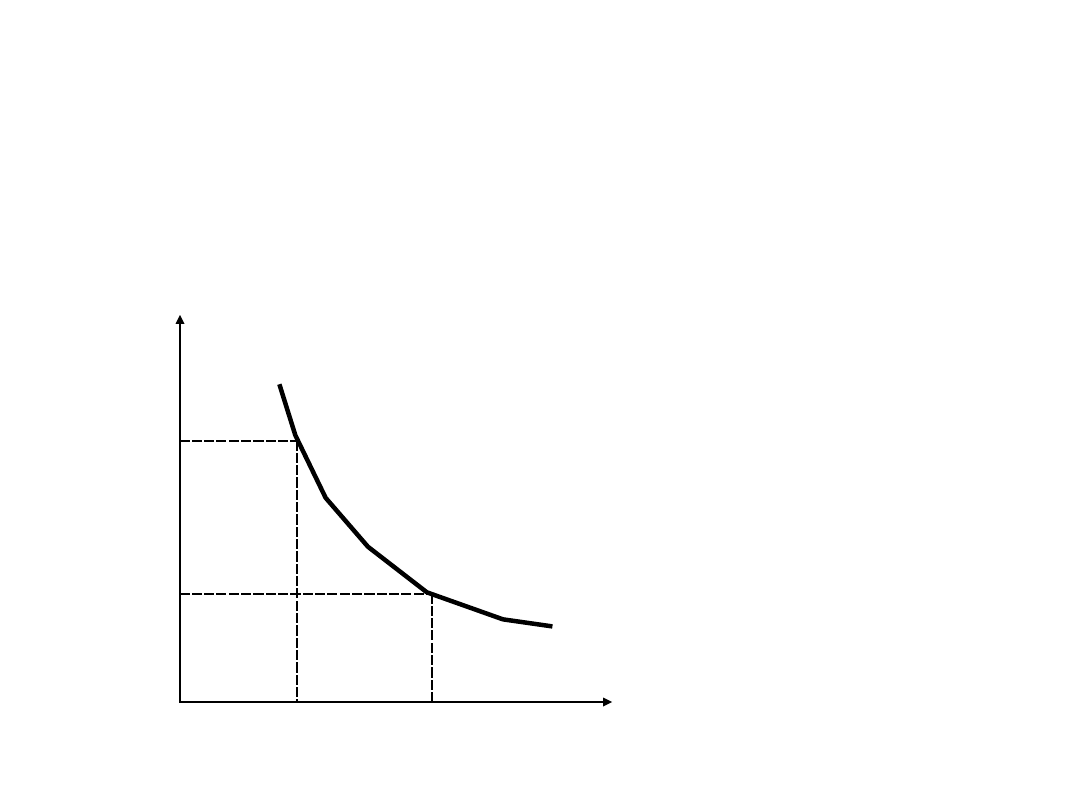

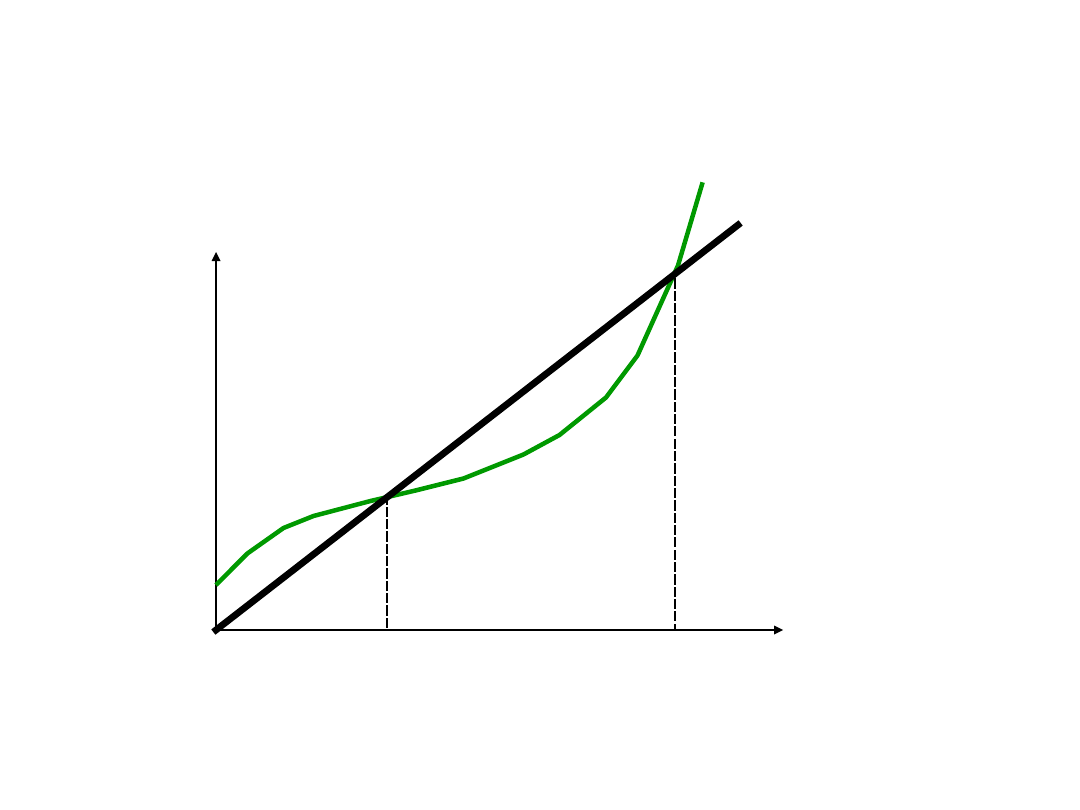

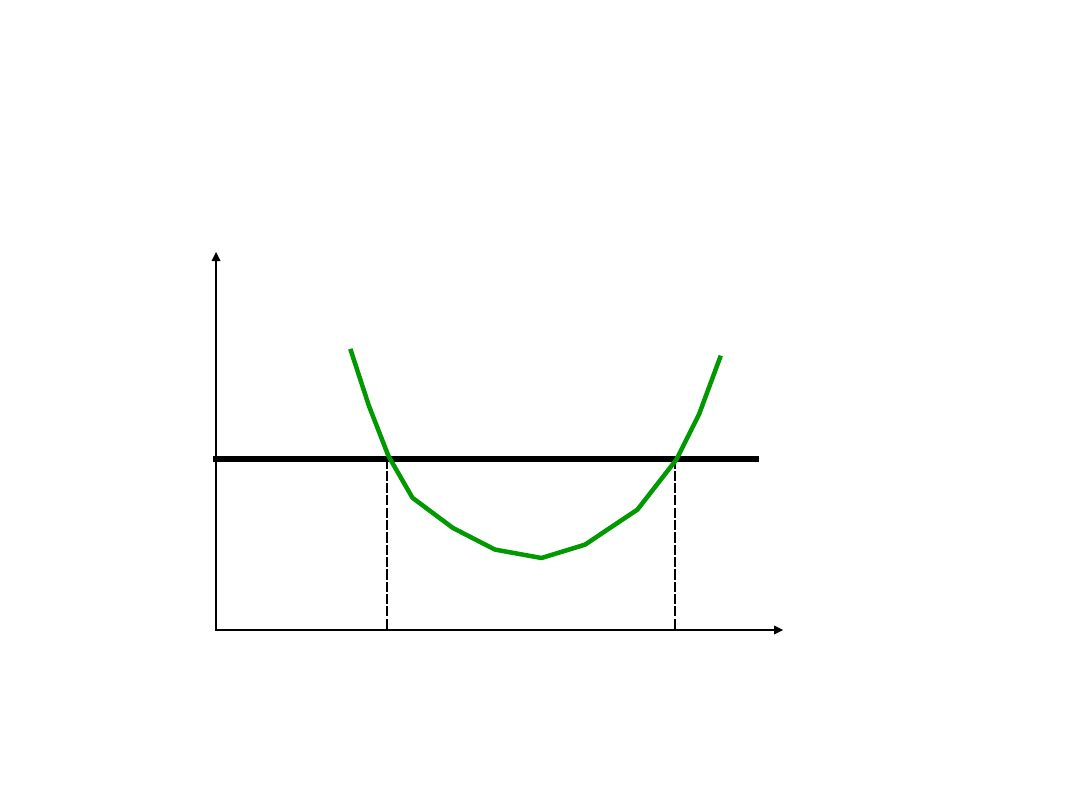

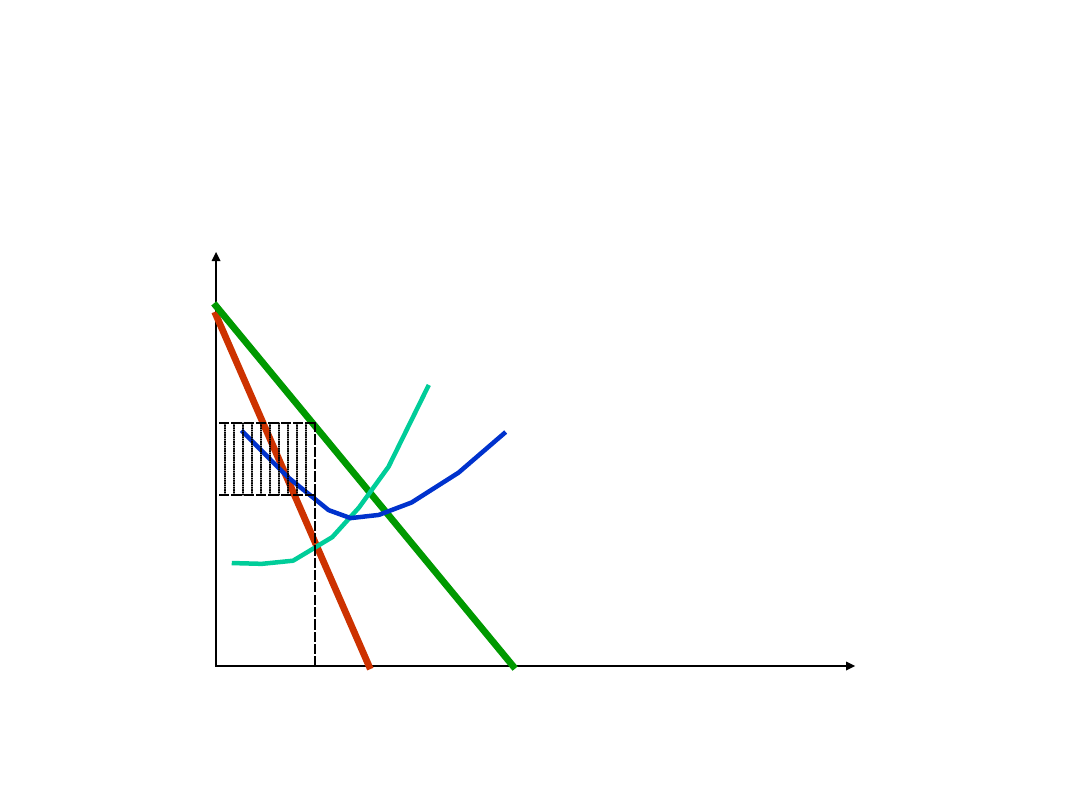

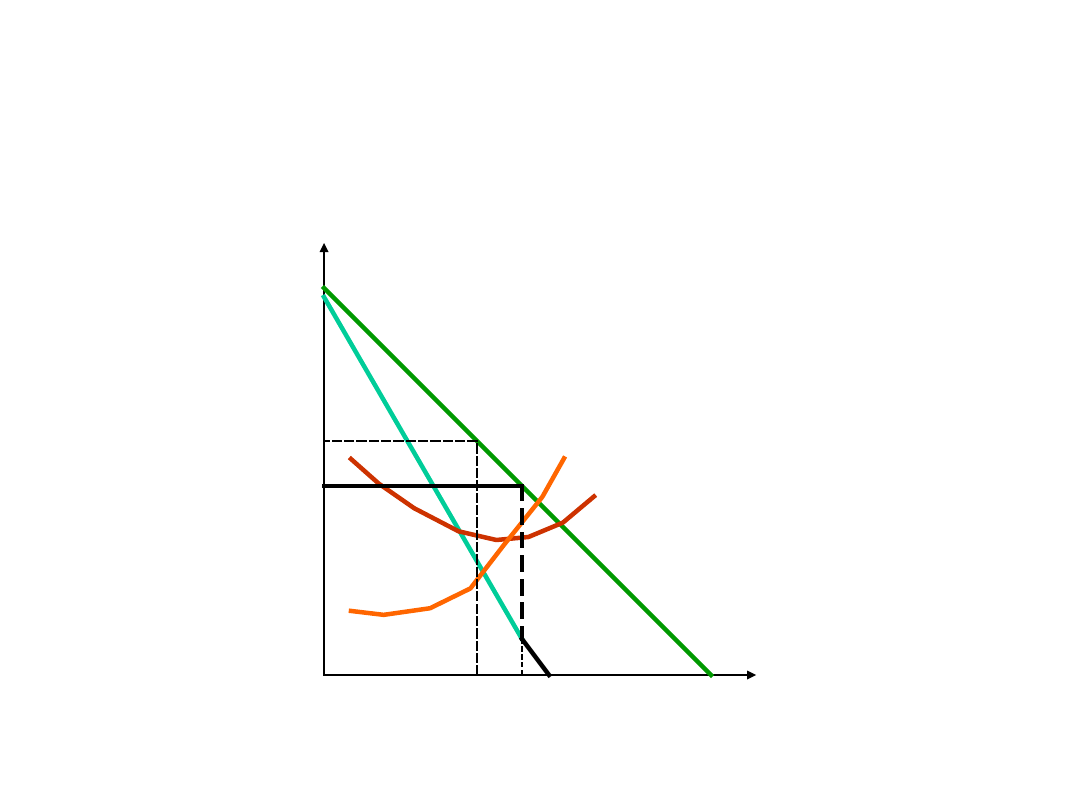

Próg rentowności -

wartości

całkowite

C

R

Q

0

TC

TR

q

1

q

2

B

1

B

2

Próg rentowności

– praktyczne

zastosowanie analizy kosztów

• Przy sprzedaży mniejszej niż q

1

firma nie

pokrywa kosztów produkcji (TC) i ponosi straty.

Sprzedaż q

1

zrównuje koszty z osiąganym

utargiem TR = p x q (TC = TR). Dalsze

zwiększanie sprzedaży powoduje, że krzywa TR

przecina TC w punkcie B

1

i firma zaczyna

osiągać zyski – staje się rentowna. Punkt B

1

jest

pierwszym progiem rentowności. Dalsze

zwiększanie sprzedaży

powoduje początkowo

przyrost zysków, a następnie ich zmniejszanie

się aż do punktu B

2

-

drugi próg rentowności.

Przy produkcji większej od q

2

firma zaczyna

ponosić straty. Przedział rentowności mieści się

zatem między wielkością sprzedaży q

1

a q

2

.

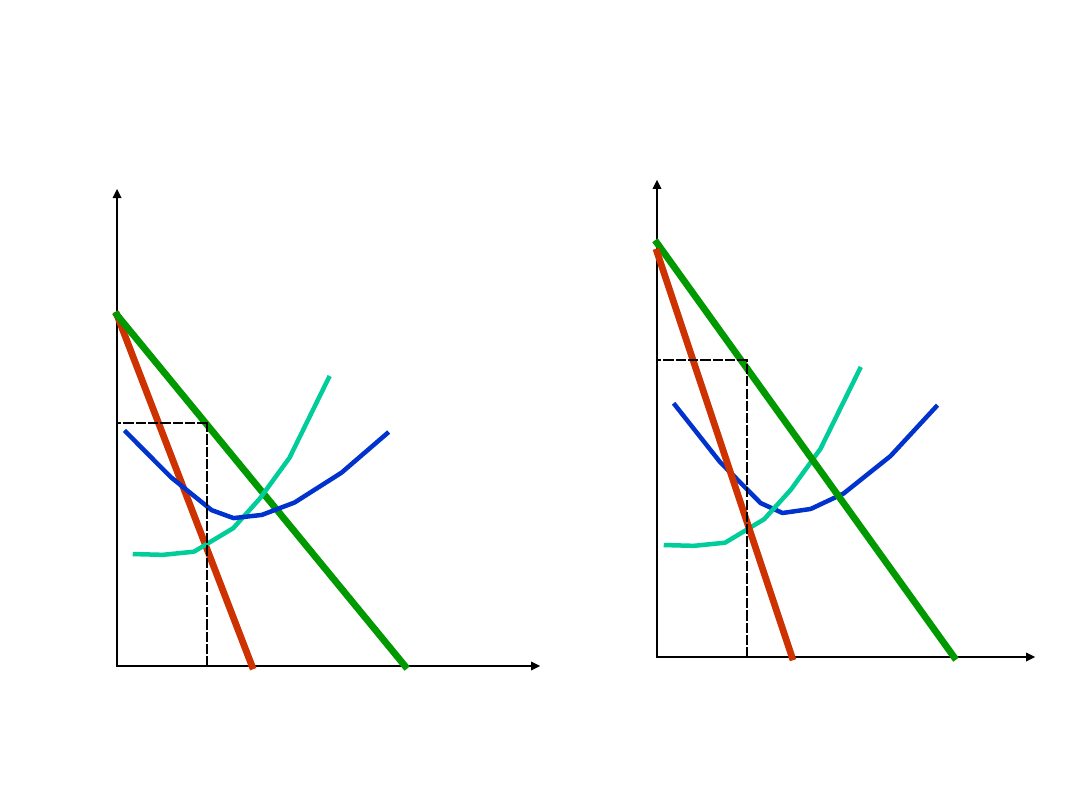

Próg rentowności -

wartości

przeciętne

C

R

Q

0

q

1

q

2

B

2

MR = P

AC

B

1

Dłogookresowe krzywe kosztów a

struktura rynku

Przy krzywej LAC

1

na rynku zmieści się 20 firm.

Przy krzywej LAC

2

na rynku jest miejsce dla 2

firm.

Technologia przesądza o strukturze

danego rynku.

0

X

Q

C

P

D

0,5

X

LAC

2

LAC

1

D

0,05X

Model doskonałej

konkurencji

• Jednorodny (taki sam) produkt u wszystkich

sprzedawców

• Duża liczba sprzedawców oraz nabywców,

przez co ich udział w rynku jest tak mały, że

żaden z uczestników rynku nie może

wpłynąć na cenę przez zmianę swojej

podaży czy popytu

• Wszystkie zasoby są w pełni mobilne –

istnieje swoboda wejścia na dany rynek,

wyjścia z niego oraz łatwość zmiany

zastosowania zasobów

Model konkurencji

doskonałej (cd

.)

• Wszyscy uczestnicy rynku mają

doskonałą wiedzę o rynku (o danych

ekonomicznych i technologicznych)

• Cena jest ‘’datą’’

• Sprzedający dążą do

maksymalizacji zysku, a kupujący

do maksymalizacji użyteczności.

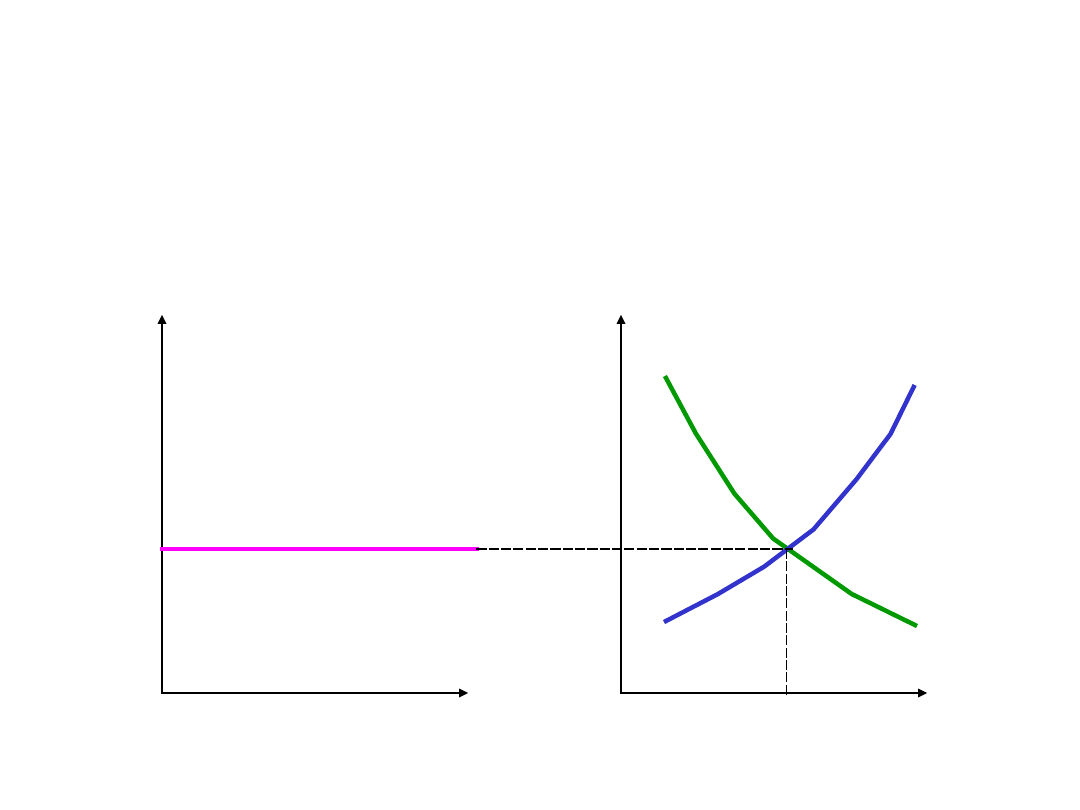

Krzywa popytu na wyrób

firmy

• Jest nieskończenie elastyczna

0

P

Q

D

D

p

t

Krzywa popytu na wyrób

firmy

• Po cenie p

t

firma może sprzedać całą

ilość produkcji, którą dostarczy na

rynek

• Nie oznacza to jednak, że firma może

sprzedać nieskończenie dużą ilość

produktu

• Firma ma mały udział w rynku,

zmiany wielkości jej produkcji będą

miały, tak nikły wpływ na ceny, że

można go uznać za zerowy.

Indywidualna krzywa popytu na

wyrób firmy a krzywa popytu

rynkowego

• Cena p

e

równoważy rynek i jest równa

cenie p

t

, po której sprzedają firmy

0

0

P

P

Q

Q

p

t

p

e

D

D

S

S

D

D

q

e

Kategorie utargów

• Utarg całkowity TR (przychód), ogólna

suma otrzymywana za sprzedane

produkty, TR=qxp (liczba jednostek q

razy cena p)

• Utarg przeciętny AR –utarg na

sprzedaną jednostkę AR=TR/q (utarg

całkowity przez liczbę sprzedanych

jednostek q, AR = p)

• Utarg krańcowy MR=TR/ Q (zmiana

utargu całkowitego przez zmianę

ilości, MR=p)

Krzywe utargów

•

0

0

P

P

Q

Q

TR

AR=MR

p

Produkcyjne decyzje firmy

doskonale konkurencyjnej

• Nie mając wpływu na cenę firma może

maksymalizować zysk – minimalizując

koszty na 1 jednostkę produkcji.

• Znając swoje krzywe kosztów oraz

cenę rynkową produktu firma będzie

dążyła do ustalenia takiej wielkości

produkcji, przy której różnica między

całkowitym utargiem a całkowitym

kosztem jest maksymalna:

TR – TC = max

Wielkość produkcji przynosząca

maksymalny zysk

• Przy danej funkcji produkcji i danych

cenach czynników produkcji jedyną

zmienną, którą firma reguluje jest

liczba jednostek wytwarzanego

produktu.

• Wyznaczanie optymalnej wielkości

produkcji można przeprowadzić

analizując koszty i utargi całkowite

bądź, koszty i utargi przeciętne i

krańcowe.

Analiza wielkości całkowitych

0

C

R

Q

TC

TR

B

1

B

2

E

q

1

q

e

q

2

c

c

Analiza wielkości przeciętnych i

krańcowych

0

P

Q

p

AR=MR

MC

AC

E

M

B

1

B

2

q

1

q

2

q

e

MC = MR

Krótkookresowa równowaga

firmy

0

P

Q

p

1

AR=MR

MC

AC

E

q

e

Krótkookresowa równowaga

firmy

• Pojęcie równowaga krótkookresowa

oznacza sytuacją, w której przy co

najmniej jednym czynniku stałym,

ukształtowano taką wielkość produkcji,

że żadna jej zmiana nie może zwiększyć

osiąganego zysku lub zmniejszyć straty.

• W tej sytuacji każda zmiana wielkości

produkcji będzie powodować

pogorszenie wyniku

• W krótkim okresie firma doskonale

konkurencyjna może jednak osiągać zysk

ekonomiczny.

Zyski ekonomiczne a zyski normalne

•

Dzięki nowej technologii czy innym

usprawnieniom firma może osiągnąć zyski

wyższe od normalnych do czasu kiedy inne

firmy dokonają podobnych przedsięwzięć

(doskonała informacja).

•

W ekonomicznie rozumianym koszcie mieści

się wynagrodzenie przedsiębiorcy i koszty

okazji zastosowania kapitału, a więc zysk

normalny.

•

Zysk ekonomiczny to nadwyżka ponad zysk

normalny

•

Przedsiębiorstwo osiąga równowagę w

krótkim okresie przy MC = MR, kiedy koszt

przeciętny jest niższy od ceny AC < P firma

osiąga zysk ekonomiczny (zakreskowane pole

w poprzednim slajdzie)

Reakcja firmy na zmianę

ceny dobra

0

P

Q

p

1

AR

1

= MR

1

q

1

MC

AC

AVC

Reakcja firmy na zmianę

ceny dobra

0

P

Q

p

1

p

2

AR

1

= MR

1

AR

2

= MR

2

q

1

q

2

MC

AC

AVC

Reakcja firmy na zmianę

ceny dobra

0

P

Q

p

1

p

2

p

3

AR

1

= MR

1

AR

2

= MR

2

AR

3

= MR

3

q

3

q

1

q

2

MC

AC

AVC

Reakcja firmy na zmianę

ceny dobra

0

P

Q

p

1

p

2

p

3

p

4

AR

1

= MR

1

AR

2

= MR

2

AR

3

= MR

3

AR

4

= MR

4

q

4

q

3

q

1

q

2

MC

AC

AVC

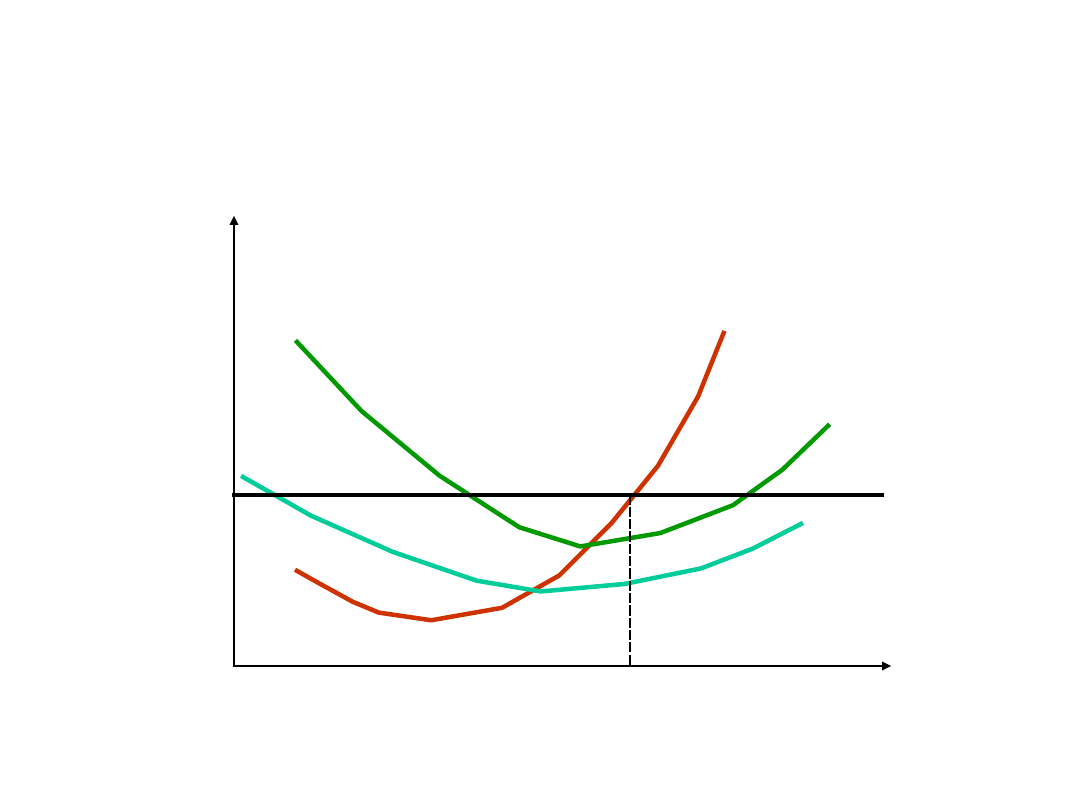

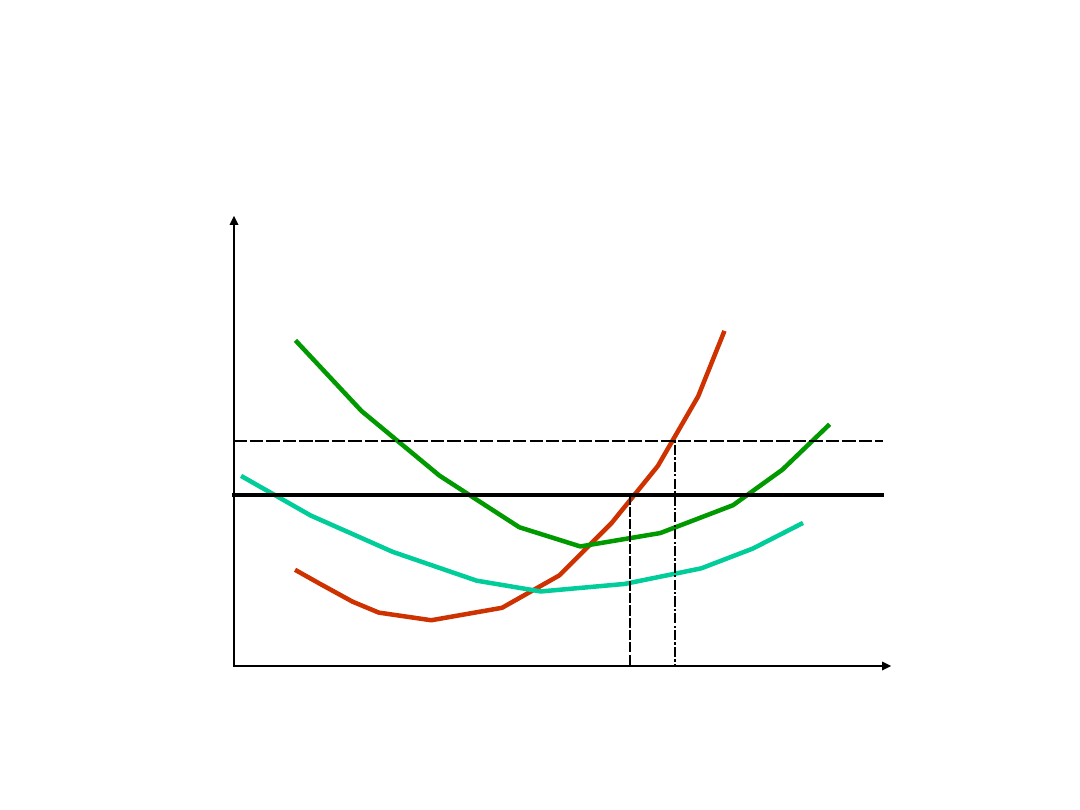

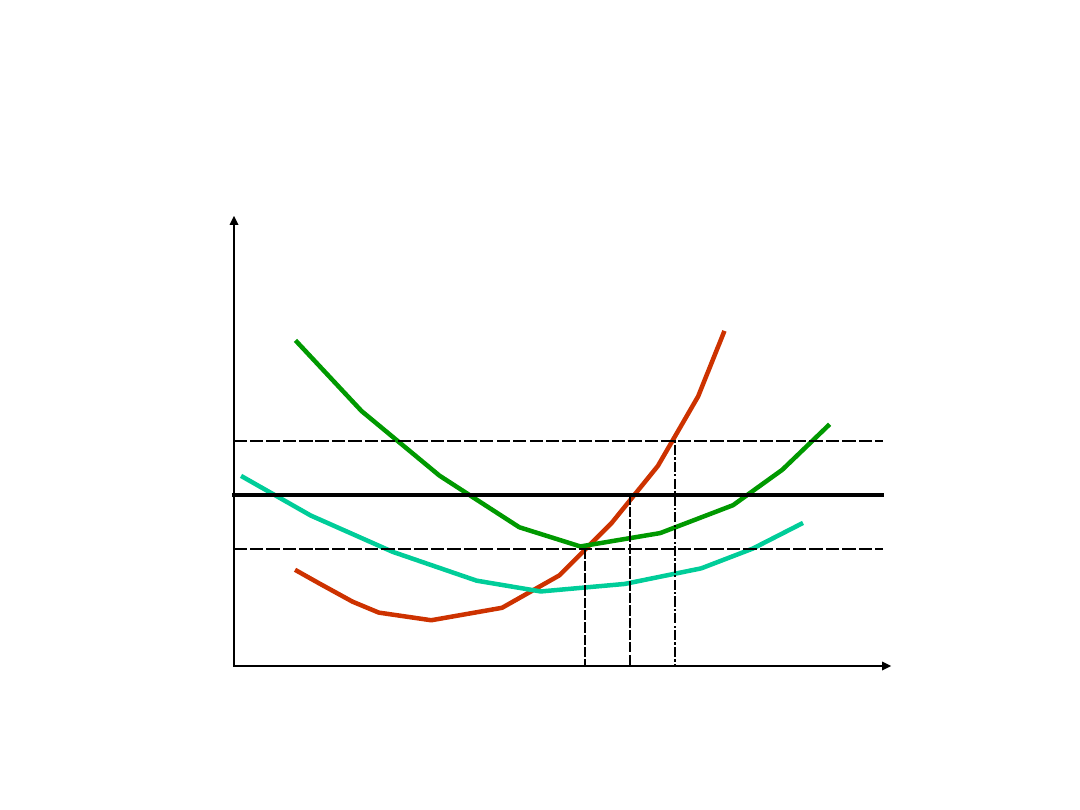

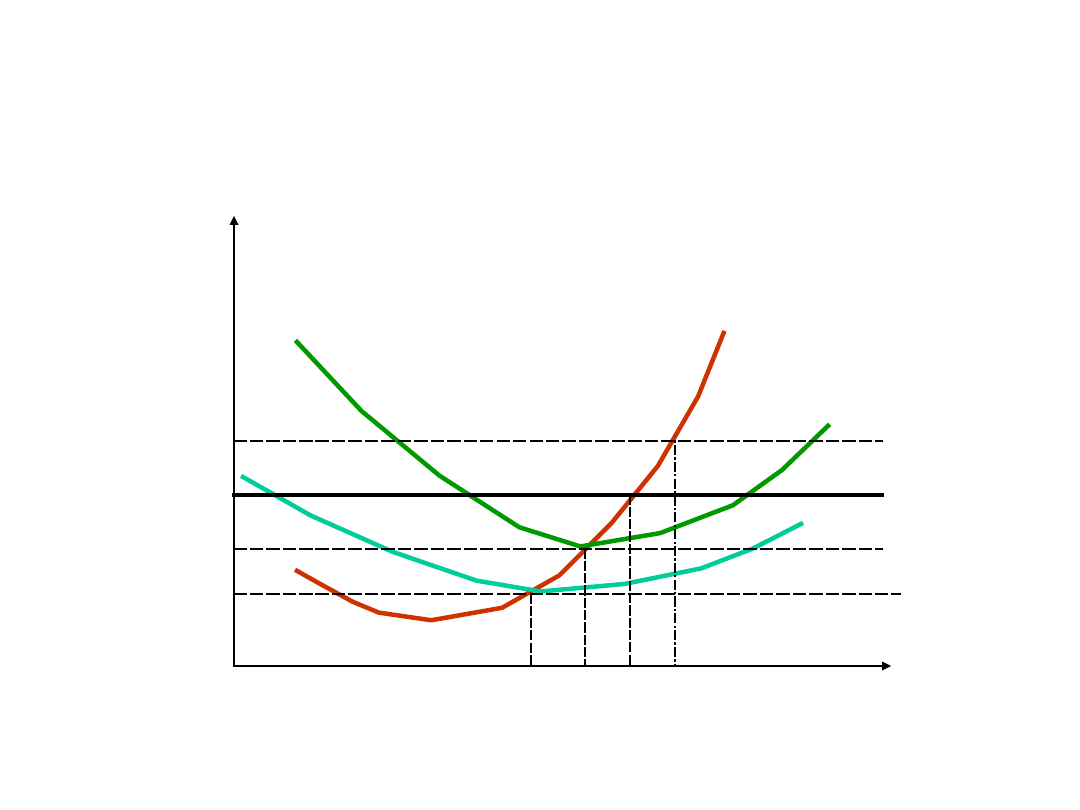

Próg przerwania produkcji

• Przy cenie p

1

firma osiąga równowagę

produkując q

1

, przy tej cenie i produkcji ma zysk

ekonomiczny AC < P

• Przy cenie p

2

wzrasta zysk ekonomiczny

• Przy cenie p

3

firma musi ograniczyć produkcję,

nie ma już zysku ekonomicznego AC = P, tylko

zysk normalny

• Cena p

4

jest niższa od AC, ponosi straty firma,

cena pokrywa jedynie AVC, nie pokrywa np.

kosztów amortyzacji, zastosowania kapitału i

wynagrodzenia przedsiębiorcy

• Zrównanie MR i AVC jest punktem granicznym,

poniżej niego nie można kontynuować

produkcji, jest próg przerwania produkcji

Krótkookresowa krzywa podaży

firmy

• Krzywa podaży wskazuje, ile

produkcji firma jest skłonna

sprzedawać po danej cenie.

• Firma kształtuje produkcję na

poziomie MC=MR

• W konkurencji doskonałej

MC=MR=P, stąd krzywa kosztu

krańcowego jest jednocześnie

krótkookresową krzywą podaży

firmy.

Reakcja firmy na zmianę

ceny nakładu

• wzrost ceny czynnika produkcji, przy

niezmiennej cenie produktu przesuwa

położenie MC i odpowiednią zmianę wielkości

produkcji.

0

P

Q

MC

1

MC

2

AR=MR

q

1

q

2

p

MC

3

q

3

Krótkookresowa równowaga

przemysłu

0

P

Q

D

Przemysł to przedsiębiorstwa produkujące to samo dobro.

W przypadku zmiany ceny z p

1

na p

2

każda firma

dostosuje wielkość produkcji na MC=MR, a produkcja

przemysłu wzrośnie z

q

1

na q

2

.

D`

S

S

D

D`

p

2

p

1

q

1

q

2

Konkurencja doskonała - analiza długiego

okresu

• Firmy mogą opuszczać dany przemysł w

obawie przed stratą ,bądź wchodzić do niego

w pogoni za zyskiem ekonomicznym.

• Wchodząc do przemysłu o dużych zyskach

ekonomicznych podejmują decyzję co do

wielkości produkcji w oparciu o krzywe

kosztów i utargów.

• Wejście nowych firm do takiej gałęzi oznacza

zwiększenie podaży, krzywa podaży przesuwa

się w prawo, obniżają się ceny.

• Istniejące firmy muszą się do tego

dostosować, zmniejszają produkcję.

• Istnienie zysków ekonomicznych ściągając

nowe kapitały, powoduje wzrost produkcji i

obniżenie ceny do poziomu kosztów (P=AC).

Zyski ekonomiczne znikają.

Długookresowa równowaga

firmy

• W długim okresie wszystkie nakłady są

zmienne i firma może zmieniać nawet

wielkość zakładu, może opuszczać dany

przemysł, bądź wchodzić do niego –

zależnie od występowania zysków

ekonomicznych.

• Maksymalny zysk będzie osiągany przez

wytwarzanie produkcji o takiej wielkości,

przy której długookresowy koszt

krańcowy jest równy krótkookresowemu

kosztowi krańcowemu, i obydwa są

równe cenie rynkowej.

Długookresowa równowagi

firmy

0

p=LMC=LAC=MC=AC=MR

P

MR

p

1

AC

LAC

M

C

LMC

q

e

Ocena modelu konkurencji

doskonałej

• Pozwala analizować mechanizm kształtowania

się cen, podaży i popytu prowadzący do

osiągania równowagi w długim i krótkim

okresie.

• Równowaga oznacza stan najlepszego

zastosowania i wykorzystania ograniczonych

zasobów.

• Teoretycznie mechanizm taki prowadzi do

osiągania równowagi przez wszystkie firmy w

gospodarce.

• W gospodarce działającej według zasad

takiego mechanizmu osiągana byłaby

optymalna alokacja zasobów, co równałoby się

także najwyższej efektywności.

Monopol

•Sytuacja , w której cały

rynek danego wyrobu jest

kontrolowany przez jednego

producenta sprzedawcę.

Założenia modelu

• Produkowany jest odrębny wyrób nie

mający bliskich substytutów

• istnieje wyłączność produkcji i sprzedaży

• producent ma doskonałą wiedzę o rynku -

rozpoznanie krzywej popytu na wyrób i jej

elastyczności

• ograniczone (zablokowane) jest wejście na

rynek dla innych sprzedawców

• występuje słabość odbiorców, którzy nie są

w stanie wpłynąć na cenę

• maksymalizacja zysków jest celem działania

Istota monopolu

• Siła rynkowa pozwalająca panować na

ceną sprzedawanego wyrobu.

• Cena nie jest dla monopolu parametrem,

do którego musi się dostosowywać

• monopol ustala cenę i wielkość

produkcji, które maksymalizują zysk

Ograniczenie swobody

działania monopolu

• Pełną swobodę działania monopolu

uniemożliwia ujemnie nachylona

krzywa popytu

• zaopatrując cały rynek danego

produktu monopol musi się liczyć z

prawem popytu

• założenie o braku bliskich substytutów

wyklucza konkurencję, jednak zwykle

istnieją dobra zastępujące dany wyrób

( z różną skutecznością) - ich

wstępowanie ogranicza siłę monopolu.

Źródła siły monopolu

• Są to czynniki (warunki)

ograniczające wejście na dany rynek:

• 1/ opanowanie źródeł i zasobów

czynnika produkcji niezbędnego do

produkcji danego wyrobu

• 2/ opłacalna skala produkcji

wynikająca z istniejącej technologii,

przy ograniczonym rynku - produkcja

jednej firmy zaspokaja popyt

Źródła siły monopolu cd.

• 3/ siła ekonomiczna umożliwiająca

zastosowanie niskich cen, które

eliminują potencjalnych konkurentów

• 4/ wysokie zapotrzebowanie na

początkowy kapitał dla uruchomienia

produkcji (np. samochodów, energii

elektrycznej)

• 5/ opanowanie kanałów dystrybucji, co

uniemożliwia doprowadzenie

konkurencyjnego dobra do odbiorców

Źródła siły monopolu cd.

•6/ patenty i prawa rozpowszechniania,

wykluczające możliwość podjęcia produkcji

wyrobu o zbliżonej jakości

•7/ licencje rządowe i koncesje na produkcję

i sprzedaż

•8/ czas niezbędny na wejście - w przypadku

nowych produktów pierwszy producent ma

pozycję monopolisty,ze względu na czas

niezbędny do przygotowania i

uruchomienia produkcji danego wyrobu

(długi przy złożonych wyrobach).

Krzywa popytu monopolu

• Ma ujemne nachylenie, utarg

krańcowy przestaje być równy

utargowi przeciętnemu

• utarg krańcowy wskazuje jak

zmiana produkcji wpływa na

całkowity utarg.

Relacje między Q, P, TR, MR

Q

P

TR

MR

0

10

0

-

1

9

9

9

2

8

16

7

3

7

21

5

4

6

24

3

5

5

25

1

6

4

24

-1

7

3

21

-3

8

2

16

-5

9

1

9

-7

10

0

0

-9

Krzywa popytu i utargu

• MR leży poniżej DD (równej AR)

P

O

Q

1

0

9

8

7

6

5

4

3

2

1

1 5 10

MR

D

D = AR

MR jest mniejszy od AR

• Firma sprzedaje całą ilość po danej cenie

• obniżając cenę o 1 jednostkę sprzedaje o 1

jednostkę więcej, ale wszystkie po niższej

cenie zmiana ceny z 8 na 7 zwiększa sprzedaż

o 1 szt. - utarg zwiększy się o 7(AR),

• ponieważ po 8 sprzedano 2 jednostki,

zmniejszenie wyniesie 2x1=2, 7-2=5 utarg

całkowity wzrośnie o 5 (MR)

• utarg krańcowy maleje szybciej od

przeciętnego

Krzywa popytu a

elastyczność cenowa

•

P

O

Q

1

0

9

8

7

6

5

4

3

2

1

1 5 10

MR

D

D = AR

E

p

>

1

E

p

=

1

E

p

<

1

Krzywa utargu

całkowitego

R

0

• Elastyczna część krzywej DD odpowiada rosnącemu

utargowi TR, TR osiąga swoje maximum przy wielkości

produkcji (MR przecina wtedy oś Q)

25

20

15

10

5

1 5 10

Q

TR

E

p

> 1

E

p

< 1

TR konkr. Doskonł.

Krótkookresowa równowaga

monopolu

R

C

0

• MR = MC

2

5

2

0

1

5

1

0

5

1 5 10

Q

TR

TC

a

a

b

b

A

B

Krótkookresowa równowaga

monopolu - analiza wielkości

krańcowych i przeciętnych

• MC= MR daje najkorzystniejsze

wielkości ceny i produkcji

P

O

Q

1

0

p

e

p

c

1 1 q

e

5 10

MR

D

D = AR

E

Z

A

MC

AC

A p

e

p

c

Z = zysk ekonomiczny

monopolu

ZA = zysk jednostkowy

Z q

e

= koszt jednostkowy

0 p

e

A q

e

= utarg całkowity

Punkt równowagi monopolu

• Wyznacza zrównanie MC z MR

• Dopóki MC<MR – wzrost produkcji

zwiększa zysk

• Gdy MC staje się większy od MR,

zysk zacznie się zmniejszać

• Najkorzystniej gdy MR=MC

• Określenie punktu równowagi

monopolu zależy od położenia DD (i

jej elastyczności), oraz układu MC i

AC.

Krótkookresowa równowaga

monopolu -

analiza położenia MR i DD

P

O

Q

1

0

p

e

1

1 q

e

5 10

MR

D

D = AR

E

MC

AC

P

1

0

p

e

1

O 1 q

e

5 10

Q

E

MR

D

D = AR

MC

AC

Równowaga monopolu a koszty

P

O

Q

p

e

q

e

MR

D

D = AR

MC

AC

MR=MC= min AC monopol produkuje

po najniższym koszcie przeciętnym

Równowaga monopolu a koszty

P

C

O

Q

p

e

q

e

MR

D

D = AR

E

MC

AC

MR=MC= AC monopol produkuje przy

wysokich kosztach przeciętnych, nie ma

zysku ekonomicznego (P=AC).

Równowaga monopolu a koszty

P

O

Q

p

2

p

e

p

1

q

e

MR

D

D = AR

E

MC

AC

MR= MC monopol produkuje przy

stracie (zakreskowane pole, p

e

<AC).

AVC

Monopol działa w

przedziale malejących

kosztów

• Najczęściej firma monopolistyczna

nie wytwarza po najniższych

kosztach przeciętnych

• Działa on w przedziale malejących

kosztów przeciętnych i nie

wykorzystuje korzyści skali.

Krzywa podaży monopolu

• Monopolista zawsze wybiera swoją

najkorzystniejszą kombinację ceny i

produkcji i nie będzie sprzedawać po

żadnej innej cenie.

• Kombinacja ta jest przedstawiona

przez jeden punkt na krzywej popytu.

• Przy monopolu występuje zatem

punktowa podaż i nie krzywej podaży.

Długookresowa

równowaga monopolu

• Jeżeli monopol osiąga zysk

ekonomiczny w krótkim okresie, to

nie utraci go w długim okresie,

chyba że przestanie być

monopolem.

• Warunek równowagi

długookresowej:

LMC= MR =MC

Równowaga monopolu w długim

okresie

0

Q

P D

D = AR

MR

LMC

LAC

MC

1

MC

2

AC

1

AC

2

B

A

q

e1

q

e2

p

e2

p

e1

Monopolistyczne

różnicowanie cen

• Monopolista sprzedaje to samo

dobro, jednorodne dobro po

różnych cenach różnym grupom

odbiorców.

• Ujemnie nachylona krzywa popytu

monopolu wskazuje, że niektórzy

odbiorcy są skłonni zapłacić

wyższą cenę aby mieć dany wyrób.

Warunki różnicowania cen

• Oddzielenie poszczególnych części

rynku od siebie tak, aby dobra nie

mogły być odsprzedawane

• Możliwość wyodrębnienia

poszczególnych grup nabywców

przy możliwie niskim koszcie tej

operacji

• Zróżnicowanie cenowe

elastyczności popytu na dane

dobro u różnych grup odbiorców

Sposoby monopolistycznego

różnicowania cen

• Różnicowanie cen pierwszego

stopnia

• Różnicowanie cen drugiego

stopnia

• Różnicowanie cen trzeciego

stopnia

Różnicowanie cen pierwszego

stopnia

• Inaczej doskonałe – monopolista zna

maksymalną sumą, którą każdy

nabywca zapłaci za każdą ilość dobra,

dla każdego ustala cenę najwyższą jaką

on jest skłonny zapłacić

.

0

P

Q

D=AR

D

MC

Z

E

q

1

q

0

p

m

p

1

p

1

DZ – dodatkowy zysk monopolu

MR=MC=P wtedy produkuje tyle samo

jak konkurencja doskonała

MR

Różnicowanie cen drugiego

stopnia

• Pobieranie różnych cen od nabywców w

zależności od spełnienia przez nich pewnych

kryteriów np.. Obniżenie ceny za ilości

przekraczające pewne przedziały, użycie w

różnym czasie itp..

0

P

Q

D

D

q

1

q

2

q

3

p

1

p

2

p

3

Dodatkowy zysk to zakreskowane

pole.

MR

Różnicowanie cen trzeciego

stopnia

• Polega na wyodrębnieniu pewnych

grup nabywców i ustaleniu ceny

odrębnej dla każdej grupy, w

zależności od jej elastyczności popytu.

• Monopolista musi zadecydować ile

produkować dla każdej z grup i po

jakiej cenie.

• Różnicowanie cen jest korzystne

wtedy gdy popyty poszczególnych

grup mają różne elastyczności, dla

grup o mniej elastycznym popycie

ustala się z reguły ......... ceny.

Monopol a alokacja zasobów

• Porównajmy monopol i doskonałą

konkurencję

• Załóżmy, że produkt jest wytwarzany przy

stałych kosztach krańcowych i

przeciętnych

0

P

C

Q

D

D

C

B

E

q

m

q

c

p

m

p

c

MR

Równowaga monopolu to

punkt E : MR=MC

p

m

i q

m

to cena i ilość

monopolu

Równowaga konkurencji doskonalej to punkt C:

MC=D=AR=MR=AC

p

c

i q

c

to cena i ilość

konkurencji

doskonałej

MC= AC

Porównanie ciąg dalszy

• Produkcja w monopolu jest mniejsza niż

w konkurencji doskonałej

• Cena monopolu jest wyższa niż w

konkurencji doskonałej

• Monopol oznacza więc złą alokację

zasobów

• Strata konsumenta to p

m

BEp

c

– utrata

części nadwyżki konsumenta (przejecie

przez monopol)

• Trójkąt BCE to martwa strata monopolu

(dobro- bytowy koszt monopolu)

Monopol a podział

dochodów

• Monopolizacja oznacza wyższe ceny

dające ekonomiczny zysk

monopolom.

• Konsumenci płacąc więcej za

towary, mogą kupić dóbr mniej

• Mają mniejszy dochód realny

• Zyskują właściciele firmy (kapitału)

• Następuje przesunięcie w podziale

dochodów

Ekonomiści nie oceniają

• Czy dobrobyt jednej grupy jest

bardziej pożądany niż innej.

• Ekonomia nie może dowieść, że

jeden podział dochodu jest lepszy

od drugiego.

Naturalny monopol

• Jeżeli technologia produkcji jest taka,

że korzyści skali prowadzą do

wytwarzania przez jednostkę

produkcyjną ilości zaspokajającej

popyt danego rynku, jedna firma

wytwarzająca po najniższym koszcie

wypiera mniejsze.

• Jedna firma może zaspokoić cały

popyt po najniższym koszcie

• Gdy stanie się monopolem, będzie

produkować mniej i po wyższej cenie.

Monopol naturalny

0

Q

P

D

D

MR

AC

MC

B

A

q

1

q

2

p

c

p

m

Przeciętny koszt firmy maleje w

całym zakresie popytu

rynkowego.

Firma ta zaspakaja cały popyt

rynku po najniższym koszcie

q

2

B

równym cenie p

c

. Kiedy firma

stanie się monopolem, będzie

maksymalizować zysk przy

produkcji q

1

po cenie p

m

.

Państwowe regulacje

monopolu

• Mają na celu przeciw działanie

negatywnym skutkom ich

działania.

• Państwo wykorzystuje dwie grupy

instrumentów: podatki i

ograniczenie cenowe.

Podatki

• Dochodowe (od dochodu, zysku), są

instrumentem podziału dochodu, nie

wpływają na wielkość produkcji i cenę.

• Podatki pośrednie (VAT, akcyza)

działają jak podwyższenie cen

czynników produkcji, czyli ich wzrost

oznacza wzrost kosztów.

• Firma monopolistyczna przesuwa

wtedy punkt równowagi w kierunku

mniejszej produkcji i wyższej cenie.

Jedynie ceny maksymalne

• Zmuszają monopol do obniżenia

ceny do ich poziomu ( p

1

) i

zwiększenia produkcji

( do q

1

).

P

Q

0

D

D

MR

MC

AC

q

m

p

m

A

E

E

1

B

q

1

p

1

Oligopol

• Struktura rynku, w której występuje

względnie niewiele firm (mała liczba)

• mających dużą siłę rynkową tak, że nie

można ich uważać za cenobiorców (jak

w doskonałej konkurencji),

• lecz jednocześnie są one poddane

dostatecznie dużej rywalizacji, a zatem

nie mogą (jak monopol) uważać krzywej

popytu rynkowego za swoją własną,

• Wejście na rynek nie jest ani doskonale

łatwe ani w pełni blokowane.

Ceny oligopolistyczne

• To ceny administrowane przez oligopol z

uwzględnieniem popytu, kosztów i cen

konkurencyjnych wyrobów

• Oligopol sam ustala cenę na swój

produkt, ale nie zmienia jej tak często

jak zmienia się cena w konkurencji

doskonałej

• Stara się utrzymać poziom ustalonej

ceny w obawie przed konkurentami

(rywalami).

Decyzje firmy

oligopolistycznej

• Decyzja dotycząca ceny

administrowanej

• Wielkość sprzedaży wyznaczana

przez krzywą popytu

• Zmiany popytu wpływają na

zmiany sprzedaży – wywołuje to

decyzje dostosowujące wielkość

produkcji i ustalenie nowej ceny

Oligopolistyczna gra

• Decyzje oligopolisty (dotyczące ceny,

wielkości produkcji, różnicowania

produkcji) powodują reakcje pozostałych

firm oligopolu

• Oligopolista nigdy nie może być pewny

reakcji rywali, dążąc do zmniejszenia

ryzyka opracowuje różne warianty strategii

• W oligopolu toczy się swoista gra między

firmami, niezbędne jest przewidywanie

sposobów reagowania rywali na

poszczególne posunięcia firmy.

Powszechność oligopolu

na współczesnych rynkach

• Współczesna technologia i

korzyści skali sprzyjają

powstawaniu takich struktur

rynkowych

• Dodatkowo czynnikami

sprzyjającymi są sposoby promocji

i kanały dystrybucji.

Klasyfikacja oligopoli

Według produktów:

• czysty oligopol –tworzą go firmy

produkujące jednorodny produkt

(stal, cement, cukier)

• Oligopol zróżnicowany – tworzony

przez firmy wytwarzające produkty

zróżnicowane (samochody,

elektronika)

Klasyfikacja oligopoli

Według wielkości firm:

• Oligopol symetryczny – obejmuje

firmy o zbliżonej wielkości

• Oligopol asymetryczny – obejmuje

firmy o różnej wielkości, z

dominacja jednej lub kilku.

Nie ma jednego modelu

oligopolu

• Zróżnicowanie sytuacji na rynku

oligopolu powoduje niemożliwość

posługiwania się jednym modelem

• W analizach mikroekonomicznych

rozpatruje się wiele modeli

Model Cournota

Augustyn Cournot – francuski matematyk

opracował pierwszy model oligopolu około

150 lat temu, jego założenia:

• Produkcja odbywa się bez kosztów

• Produkt jest identyczny

• Drugi uczestnik nie będzie reagować na

poczynania pierwszego

• Doskonała informacja o rynku – znajomość

popytu

• Cel- maksymalizacja zysku

Model Cournota cd.

• Na rynku występują dwaj właściciele

wody mineralnej – firmy A i B.

• Każda firma ustala wielkość produkcji

maksymalizującej zysk, a nie cenę

• Każda firma przyjmuje produkcje

rywala jako stałą

• Działania rozpoczyna firma A,

rozpatruje rynek jako swój, przyjmuje,

że B nie będzie nic sprzedawać

Model Cournota cd.

0

P

Q

D

D

MR

A

120 240

480

p

A

Krzywa DD wskazuje, że przy

cenie równej 0 popyt wyniesie

480 jednostek, ponieważ

MC=0, wielkość produkcji

wyniesie 240 , MR

A

=0, punkt

przecięcia z osią Q. Firma A

sprzedaje 240 jednostek po

cenie p

A

.

Model Cournota cd.

0

P

Q

D

D

MR

A

120 240

480

p

A

Teraz przychodzi kolej na

firmę B. Przyjmuje ona poziom

produkcji A jako dany i swój

rynek ocenia na 240 czyli cały

popyt minus produkcja firmy A

(480 – 240). Wyprowadza

swoja Krzywą utargu

krańcowego MR

B

i ustala

wielkość sprzedaży wg

warunku MR=MC=0. Firma B

sprzedaje 120 jednostek po

cenie p

B

.

MR

B

p

B

Model Cournota cd.

0

P

Q

D

D

MR

A

120 180 240 360

480

p

A

Firma A wobec zmiany na

rynku przyjmuje produkcję B

jako daną i ustala swój rynek

na 360 (480 – 120), ustala MR

A

na podstawie nowej krzywej

popytu i określa wielkość

produkcji dającej maksymalny

zysk na 180 jednostek i cenę

p

A1

.

p

A1

MR

A1

Model Cournota cd.

• Wobec zmiany teraz firma B ustali

nowe wielkości.

• Proces kolejnych dostosowań trwa,

aż do ustalenia wielkości produkcji

każdej z firm na poziomie 1/3

całego popytu rynkowego, czyli po

160 jednostek

• Łącznie firmy A i B będą

sprzedawać 320 jednostek czyli

2/3 popytu rynkowego po cenie p

e

.

Model Cournota cd.

0

P

Q

D

D

MR

A

120 240

480

p

A

MR

B

p

B

p

e

Firma A przy każdej ilości

sprzedanej przez B będzie

chciała sprzedawać:

q

A

= ½

(Q – q

B

)

, a firma B natomiast:

q

B

= ½ (Q – q

A

),

Q to całkowity popyt, q

A

-

ilość dostarczona przez A, q

B

- ilość dostarczona przez B,

Funkcje reakcje producentów

Tak nazywa się powyższe równania, pokazują one jak

firma będzie reagować na poziomy sprzedaży przyjęte

przez drugą firmę. E to przecięcia się krzywych reakcji.

W modelu Cournota firmy nie uczą się na podstawie

doświadczeń i za każdym razem zakładają brak reakcji

konkurenta

.

0

Q

B

Q

A

160 240

480

24

0

16

0

12

0

180

E

R

A

R

B

Model Bertranda

• Poprawia model Cournota i dochodzi

do odmiennej teorii duopolu.

• Przyjmuje identyczne założenie o

nieograniczonej podaży każdej firmy

przy zerowym koszcie

• Zakłada, że każda firma ustala pewna

cenę i jest gotowa dostarczyć po niej

każdą ilość

• Każda firma uważa cenę drugiej za

stałą

Model Bertranda cd.

Początkowo firma A jest sama na rynku i ustala cenę p

A1,

,

przyjmując, że cena firmy B pozostanie bez zmian. Firma B

przyjmuje cenę A za stała i ustala swoją cenę na p

B1,

z kolei A

ustala cenę p

A2

. Proces ten trwa do osiągnięcia ceny równej ),

przy której zaspakajany jest cały popyt rynkowy. Jest tak przy

założeniu zerowych kosztów.

0

P

B

P

A

p

A3

p

A2

p

A1

p

B

1

p

B

2

p

B

3

R

A

R

B

Model Sweezy`ego

• krzywa popytu typowej firmy oligopolistycznej ma

załamanie w punkcie odpowiadającym panującej na rynku

cenie,

• model wykorzystuje dwie krzywe popytu,

• pierwsza funkcja popytu zakłada reakcję konkurentów na

zmiany ceny i w związku z tym jest mniej elastyczna DD,

• druga funkcja popytu zakłada brak reakcji konkurentów na

zmiany ceny i w związku z tym jest bardziej elastyczna dd,

• w oligopolistycznej strukturze rynku konkurenci reagują na

obniżenie cen, natomiast nie reagują na podwyższenie cen,

• każda firma posiada załamaną krzywą popytu.

D

D

d

d

E

F

G

MRd

MR

D

MC

1

MC

2

MC

3

Model Sweezy`ego

Q

q

1

p

1

Model Stackelberga

• Rozpatruje sytuacje dotyczące przyjęcia

różnych strategii przez firmy

• Każda firma wybiera czy chce być liderem

(przywódcą) czy podążającym (followerem)

• Przywódca wybiera swoja optymalną

kombinację ceny i produkcji, zakładając, że

konkurent przyjmuje jego produkcję za

daną

• Podążający przyjmuje produkcję rywala za

daną i na tej podstawie wybiera swoja

optymalną kombinacje produkcji i ceny.

Przywództwo cenowe

• W niektórych przemysłach oligopolistycznych

jedna firma może odgrywać rolę cenowego

przywódcy, inicjuje on wszystkie zmiany cen, a

pozostałe firmy podążają za nim.

• Usuwa to niepewność w reakcji rywali na zmianę

ceny.

• Przywództwo cenowe nie wymaga formalnego

porozumienia, choć wszystkie firmy muszą

milcząco akceptować układ.

• Przywództwo może pozostawać w rękach jednej

firmy lub przechodzić w ręce innych firm.

• Wyróżnia się następujące rodzaje przywództwa:

- model firmy dominującej

- Przywództwo efektywnej firmy

- Barometryczne przywództwo

Model dominującej firmy

• Typowa forma przywództwa cenowego

• Występuje jedna duża firma i kilka

małych

• Firma dominująca ma znaczny udział

w produkcji i służy jako cenowy

przywódca

• Małe firmy działają jako przyjmujące

cenę i sprzedają wszystko co chcą

sprzedać po tej cenie

Model firmy dominującej

przywództwa cenowego

0

P

Q

d

we

d

MR

d

D

D

q

m

p

1

p

d

MC

d

MC

q

d

q

n

E

A

Model dominującej firmy

• DD krzywa popytu rynkowego na produkty

przemysłu

MC zsumowane poziomo krańcowe koszty

firm przemysłu bez firmy dominującej, krzywa

MC jest zagregowaną krzywą ich podaży

• MC

d

krańcowy koszt firmy dominującej

• MR

d

krańcowy utarg firmy dominującej

• dd krzywa popytu firmy dominującej

wyznaczana przez odcięcie ilości jakie

chciałyby sprzedać po każdej cenie inne firmy,

od ogólnego popytu rynkowego np.. przy cenie

p

d

firmy sprzedawałyby q

n

, odejmując 0q

n

od

0q

m

firmy otrzymują

0q

d

, co odpowiada

punktowi A na krzywej dd.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

- Slide 103

- Slide 104

- Slide 105

- Slide 106

- Slide 107

- Slide 108

- Slide 109

- Slide 110

- Slide 111

- Slide 112

- Slide 113

- Slide 114

- Slide 115

- Slide 116

- Slide 117

- Slide 118

- Slide 119

- Slide 120

- Slide 121

- Slide 122

- Slide 123

- Slide 124

- Slide 125

- Slide 126

- Slide 127

- Slide 128

- Slide 129

- Slide 130

- Slide 131

- Slide 132

- Slide 133

- Slide 134

- Slide 135

- Slide 136

- Slide 137

- Slide 138

- Slide 139

- Slide 140

- Slide 141

- Slide 142

- Slide 143

- Slide 144

- Slide 145

- Slide 146

- Slide 147

- Slide 148

- Slide 149

- Slide 150

- Slide 151

- Slide 152

- Slide 153

- Slide 154

- Slide 155

- Slide 156

- Slide 157

- Slide 158

- Slide 159

- Slide 160

- Slide 161

- Slide 162

- Slide 163

- Slide 164

- Slide 165

- Slide 166

- Slide 167

Wyszukiwarka

Podobne podstrony:

Teoria prod koszty 2

Teoria prod koszty(1)

Teoria prod koszty 2

Teoria produkcji i koszty

Teoria produkcji i koszty

teoria produkcji i koszty produkcji

Rachunek kosztow dla inzynierow dr inz. Eugeniusz Neumann [ teoria] [ ściąga], rachKosztowDlaInz1, 1

Koszty produkcji i teoria produ wybrane slajdy id 248745

Teoria funckjonowania przedsiębiorstwa, Teoria funckjonowania przedsiębiorstwa - koszty produkcji w

Cw teoria koszty konk dosk mon Nieznany

6 KOSZTY TEORIA KOSZTÓW WYNIK EKONOMICZNY

Koszty produkcji i teoria produ Nieznany

6 KOSZTY TEORIA KOSZTÓW WYNIK EKONOMICZNY

więcej podobnych podstron