Klasyfikacja podatków

Klasyfikacja podmiotowa

Podatek od towarów i

usług

Podatek akcyzowy

Podatek od gier

Podatek tonażowy

Podatek dochodowy

od osób fizycznych

Podatek dochodowy

od osób prawnych

PODATKI

PAŃSTWOWE

PODATKI

SAMORZĄDOWE

Podatek od nieruchomości

Podatek od środków

transportowych

Podatek od posiadania psów

Podatek rolny

Podatek leśny

Podatek od spadków i darowizn

Podatek od czynności

cywilnoprawnych

Karta podatkowa (?)

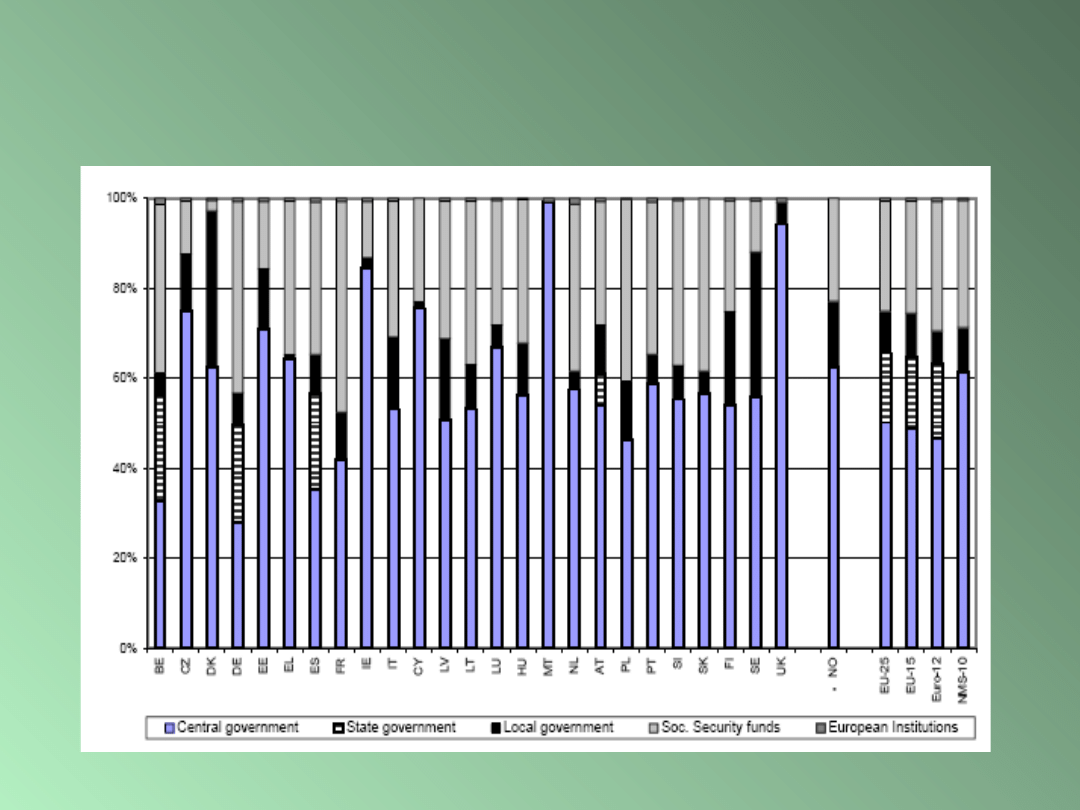

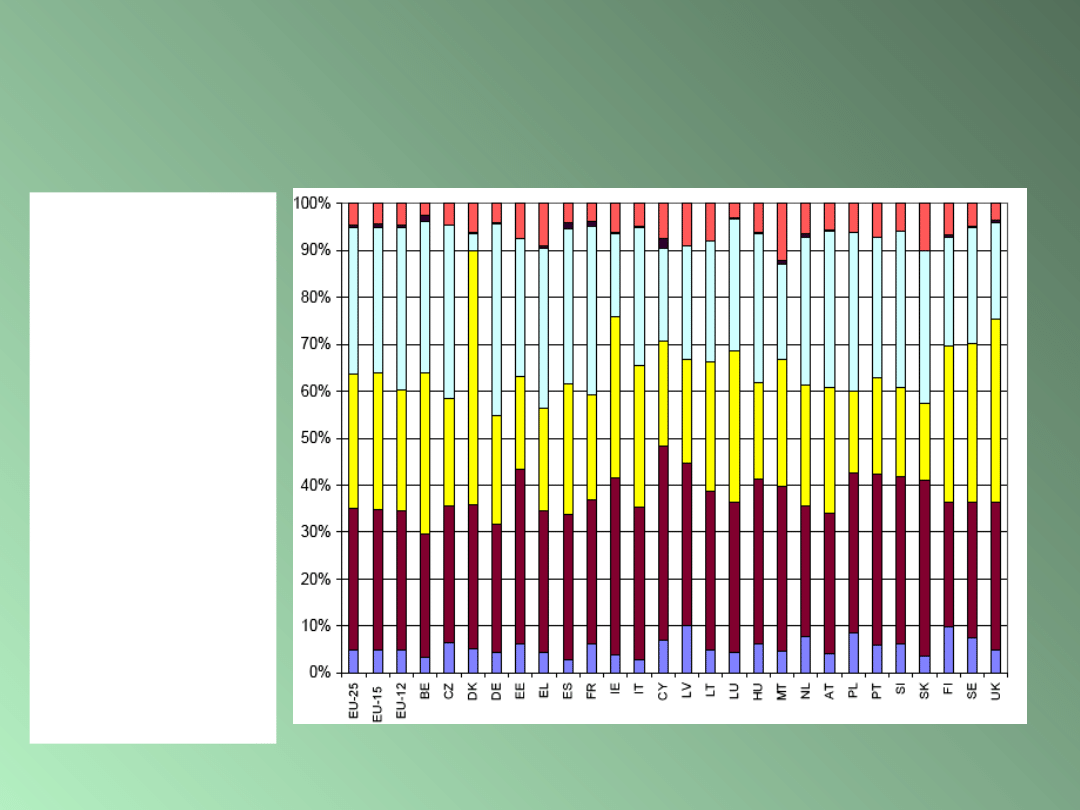

Dystrybucja wpływów podatkowych ze

względu szczebel władzy w 2004 roku

jako % całości wpływów podatkowych

Structures of the taxation systems in the European Union: 1995-2004, European Commission , 2006

edition, s. 39.

Klasyfikacja ze względu na

przerzucalność

Podatek od towarów i

usług

Podatek akcyzowy

Podatek od gier

PODATKI

POŚREDNIE

PRZERZUCALNE

PODATKI

BEZPOŚREDNIE

NIEPRZERZUCALNE

Podatek dochodowy od osób

fizycznych

Podatek dochodowy od osób

prawnych

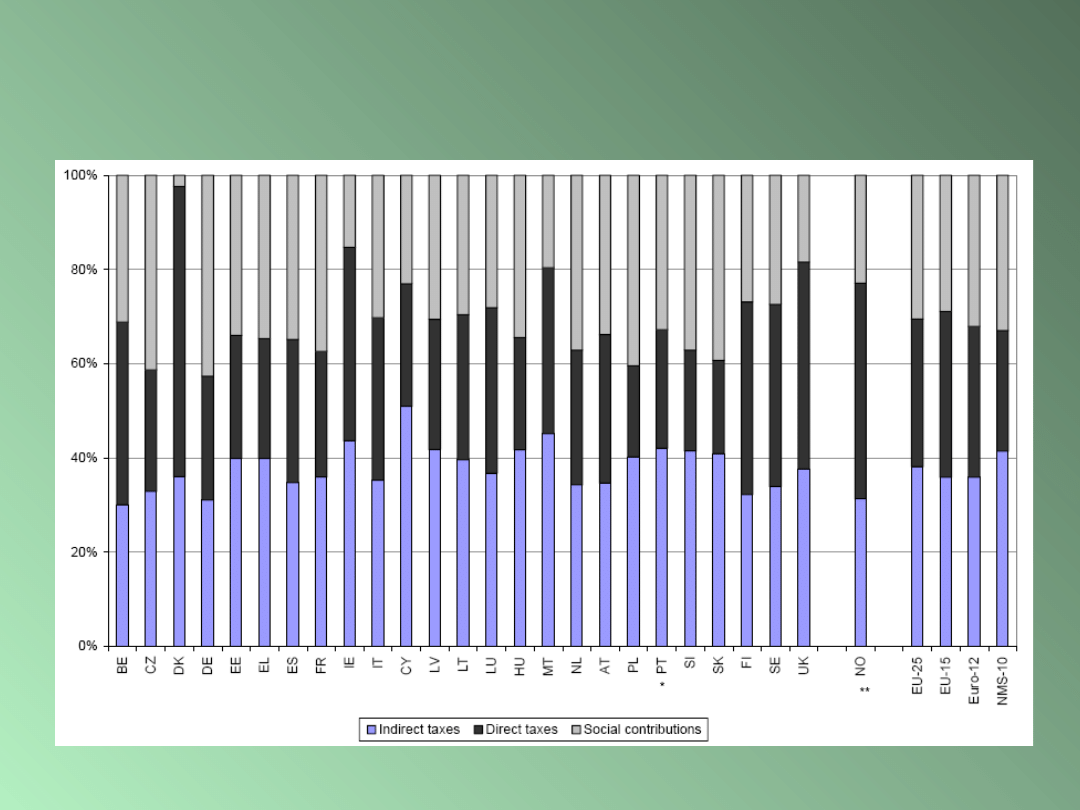

Struktura dochodów podatkowych

w UE rodzajów podatków w 2004

roku

Structures of the taxation systems in the European Union: 1995-2004, European Commission , 2006

edition, s. 31.

PRZERZUCALNOŚĆ

PODATKÓW

(

INCYDENCJA PODATKOWA)

wstecz

wprzód

częściowa

całkowita

faktyczna

pozorna

Klasyfikacja przedmiotowa

PRZYCHODOWE

DOCHODOWE

MAJĄTKOWE

KONSUMPCYJN

E

ANALITYCZN

E

SYNTETYCZNE

NOMINALNE

REALNE

OGÓLN

E

SELEKTYWNE

(AKCYZY}

OD STANU

OD OBROTU

OD

PRZYROSTU

Główne składniki dochodów

publicznych w UE-25 w 2005 roku

Ivana Yablonska, General government

expenditure

and revenue 2005 data, Eurostat 2006, s. 4.

Inne

Podatki od

kapitału

Składki

ubezpieczeni

owe

Podatki

dochodowe

Podatki od

konsumpcji

Dochody

rynkowe

Klasyfikacja podatków i składek ubezpieczeniowych

stosowana przez

EUROSTAT

ESA95 classification of taxes and social contributions

Taxes on Production and Imports – Opodatkowanie produkcji i

importu

Taxes on Products – Opodatkowanie produktów

–

Value added type taxes – Podatki od wartości dodanej

–

Taxes and duties on imports excluding VAT – Podatki i opłaty importowe

Import duties – Opłaty importowe

Taxes on imports, excluding VAT and import duties – Podatki od

importu

– Levies on imported agricultural products –Podatki od importowanych

produktów rolnych

– Monetary compensatory amounts on imports – Importowe dopłaty

wyrównawcze

– Excise duties – Akcyza w imporcie

– General sales taxes – Podatki od sprzedaży w imporcie

– Taxes on specific services – Podatki od usług importowych

– Profits of import monopolies – Zyski monopoli importowych

Structures of the taxation systems in the European Union: 1995-2002, European Communitis 2004

edition, s. 32.

Taxes on products, except VAT and import taxes – Opodatkowanie produktów (bez

VAT i podatków importowych)

Excise duties and consumption taxes – Akcyzy i podatki od konsumpcji

Stamp taxes – Opłaty skarbowe

Taxes on financial and capital transactions – Podatki od transakcji

kapitałowych

Car registration taxes – Podatki od rejestracji samochodów

Taxes on entertainment – Podatki od rozrywek

Taxes on lotteries, gambling and betting – Podatki od loterii, hazardu i

zakładów

Taxes on insurance premiums – Podatki od ubezpieczeń

Other taxes on specific services – Inne podatki od użytkowania wybranych

dóbr

General sales or turnover taxes – Podatki od sprzedaży lub obrotu

Profits of fiscal monopolies – Zyski monopoli finansowych

Export duties and monetary comp. amounts on exports – Opłaty eksportowe i

eksportowe dopłaty

wyrównawcze

Other taxes on production – Inne podatki od produktów

Taxes on land, buildings and other structures – Podatki od gruntów,

budynków i

innych nieruchomości

Taxes on the use of fixed assets – Podatki od środków trwałych

Total wage bill and payroll taxes – Podatek o wynagrodzeń

Taxes on international transactions – Podatki o transakcji

międzynarodowych

Business and professional licences – Licencje, zezwolenia, koncesje

Taxes on pollution – Podatki od zanieczyszczeń

Under-compensation of VAT (flat rate system) – Zryczałtowane zwrot

VAT

Current taxes on income, wealth – Podatki od dochodu i

majątku

• Taxes on income – Podatki od dochodu

• Taxes on individual or household income incl. holding gains – Podatki

od dochodów osobistych lub dochodów gospodarstwa domowego

(wraz z zyskami kapitałowymi)

• Taxes on the income or profits of corporations incl. holding gains –

podatki od dochodów lub zysków spółek (wraz zyskami kapitałowymi )

• Other taxes on holding gains – inne podatki od zysków kapitałowych

• Taxes on winnings from lottery or gambling – podatki od wygranych

Other current taxes – Inne podatki

• Current taxes on capital - Podatki od kapitału

• Expenditure taxes – Podatki od wydatków/nakładów

• Payments by households for licences – Opłaty gospodarstw domowych

za licencje

• Taxes on international transactions – Podatki od transakcji

międzynarodowych od dochodu i majątku

.

Capital taxes – Podatki od kapitału

• Taxes on capital transfers – Podatki od transferu kapitału

• Capital levies – Opłaty od kapitału

• Other capital taxes – Inne podatki kapitałowe

Actual social contributions – Obciążenia socjalne

Employers' actual social contributions – Składki na ubezpieczenie społeczne

pracodawcy

• Compulsory employers' actual social contributions – obowiązkowe…..

• Voluntary employers' actual social contributions - dobrowolne …

Employees' social contributions – Składki na ubezpieczenie społeczne

pracownika

• Compulsory employees' social contributions – obowiązkowe…

• Voluntary employees' social contributions – dobrowolne…

Social contributions by self- and non-employed persons – Składki na

ubezpieczenie społeczne samozatrudnionych i niezatrudnionych

• Compulsory contributions self- and non-employed persons –

obowiązkowe…

• Voluntary contributions by self and non-employed persons -

dobrowolne…

Struktura systemów

podatkowych UE

BE Belgium

CZ Czech Republic

DK Denmark

DE Germany

EE Estonia

EL Greece

ES Spain

FR France

IE Ireland

IT Italy

CY Cyprus

LV Latvia

LT Lithuania

LU Luxembourg

HU Hungary

MT Malta

NL Netherlands

AT Austria

PL Poland

PT Portugal

SI Slovenia

SK Slovakia

FI Finland

SE Sweden

UK United Kingdom

NO Norway (

Not member of

the EU

)

EU European Union

EMU Economic and Monetary

Union

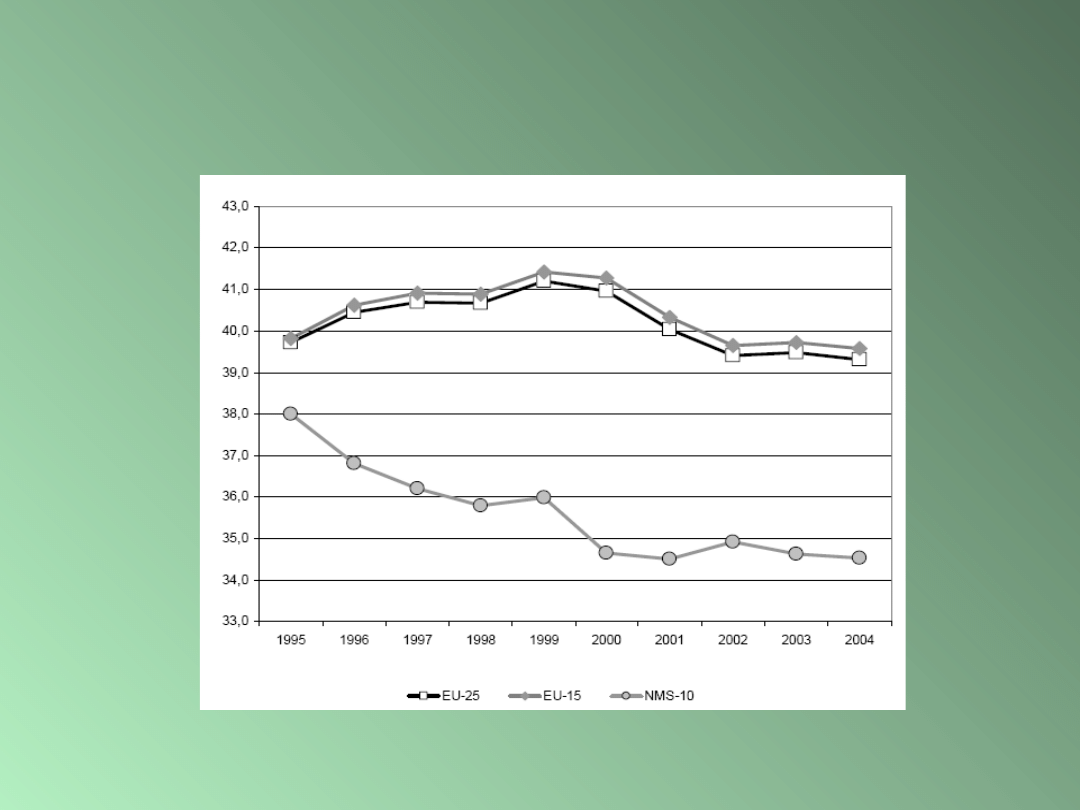

Wpływy podatkowe i składki na ubezpieczenie

społeczne jako proc. PKB (średnie ważone) w

latach 1995-2004 w UE-25 UE-15 i UE-10

STRUCTURES OF THE TAXATION SYSTEMS IN THE EUROPEAN UNION, MAIN RESULTS, , 2006

EDITION, s. 1.

http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/economic_analysis/tax_structures/Structure

s2006_main_results.pdf

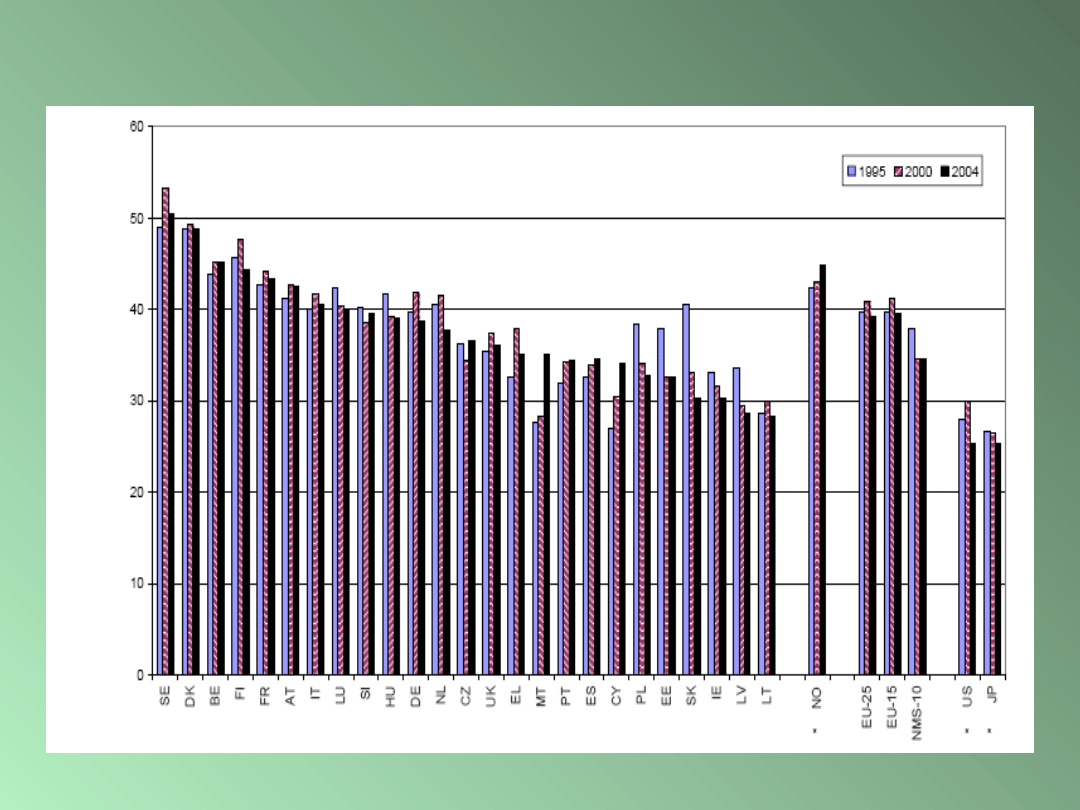

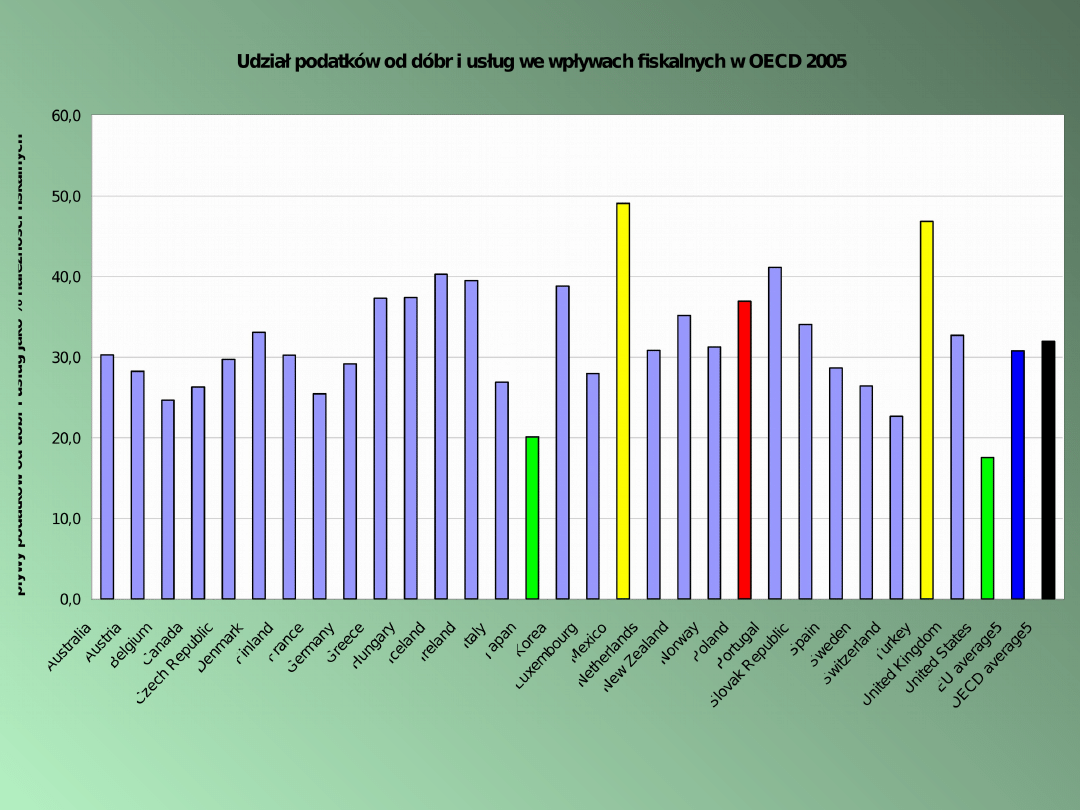

Podatki w stosunku do PKB w UE- 25, Japonii i

Norwegii

Structures of the taxation systems in the European Union: 1995-2004, European Commission , 2006

edition, s. 26.

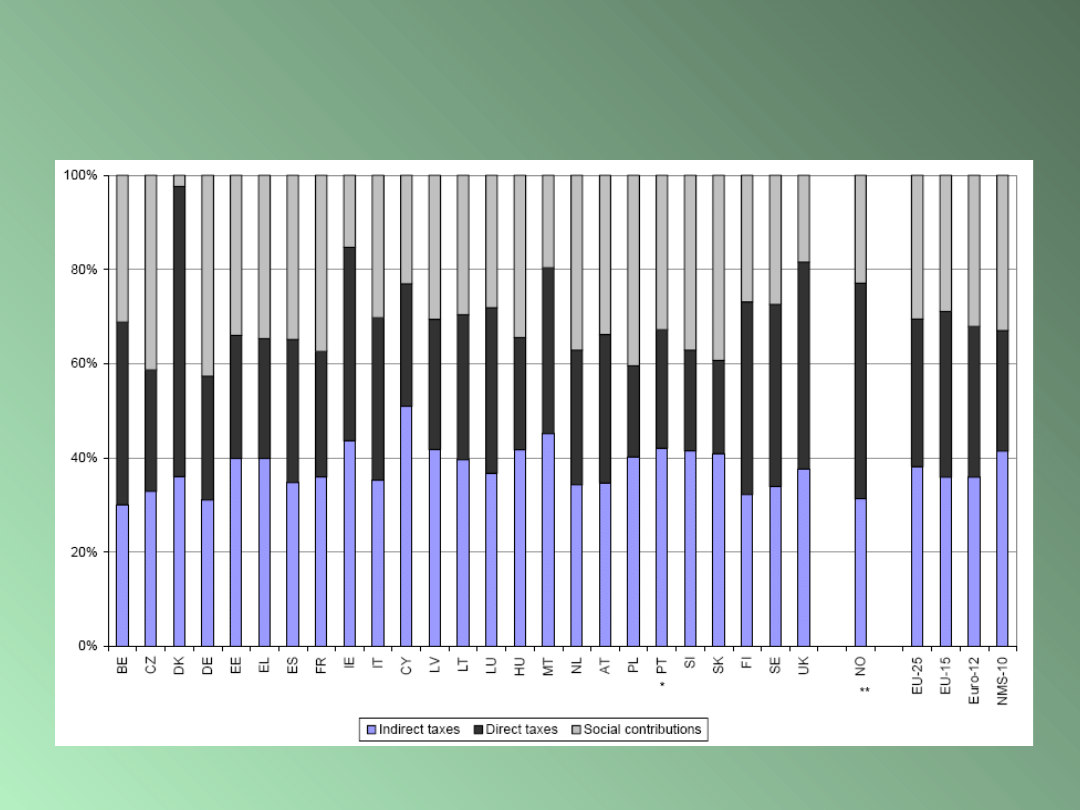

Struktura dochodów podatkowych

w UE rodzajów podatków w 2004

roku

Structures of the taxation systems in the European Union: 1995-2004, European Commission , 2006

edition, s. 31.

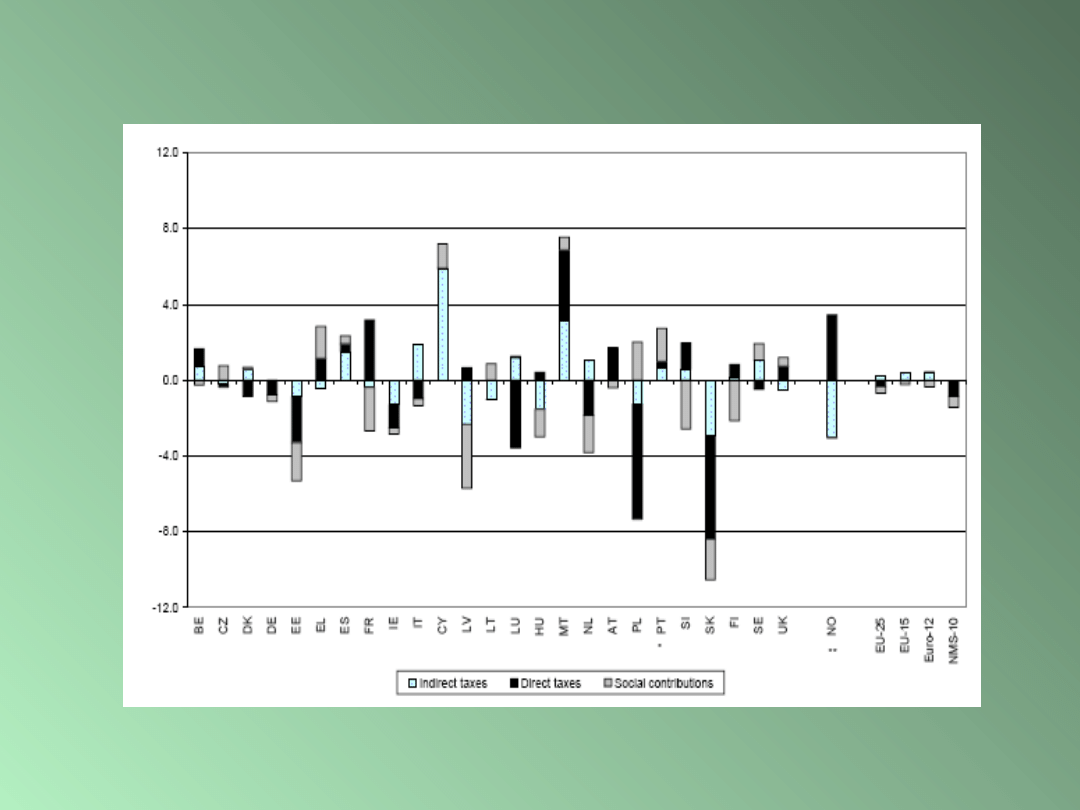

Ewolucja podatków w UE 1995-

2004,

zmiany w % PKB

Structures of the taxation systems in the European Union: 1995-2004, European Commission , 2006

edition, s. 36.

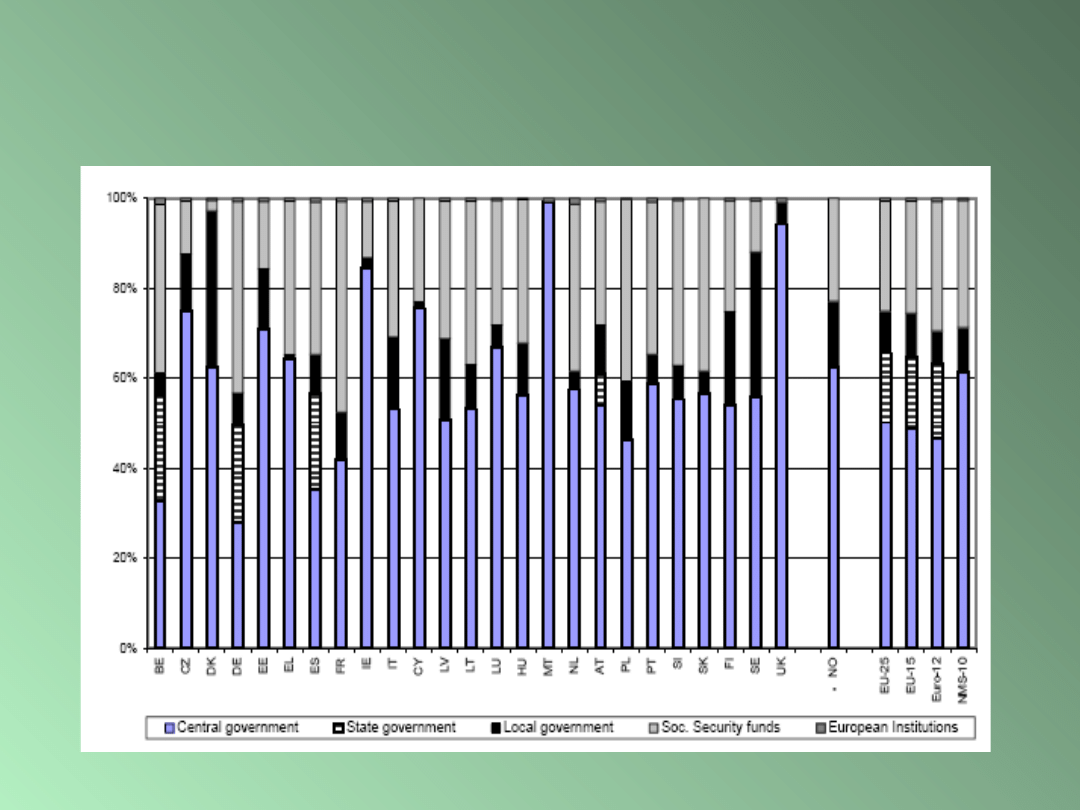

Dystrybucja wpływów podatkowych ze

względu szczebel władzy w 2004 roku

jako % całości wpływów podatkowych

Structures of the taxation systems in the European Union: 1995-2004, European Commission , 2006

edition, s. 39.

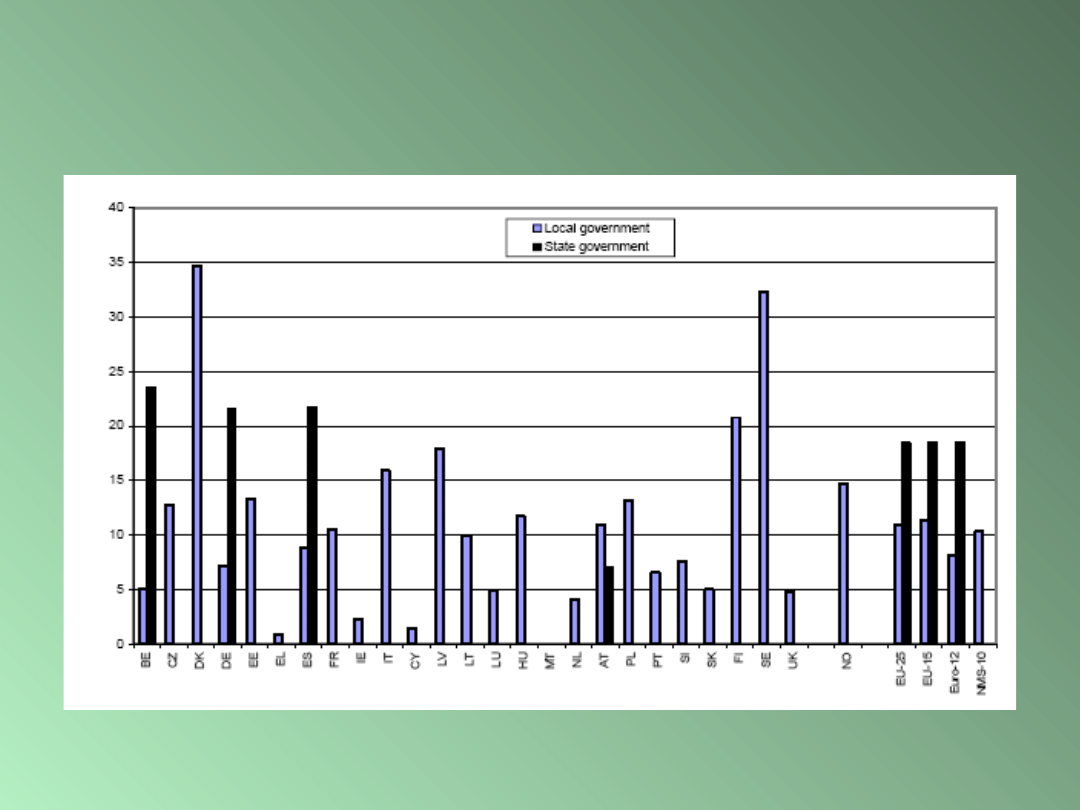

Udział samorządów lokalnych i regionalnych

we wpływach podatkowych centralnych w 2004

roku

Structures of the taxation systems in the European Union: 1995-2004, European Commission , 2006

edition, s. 39.

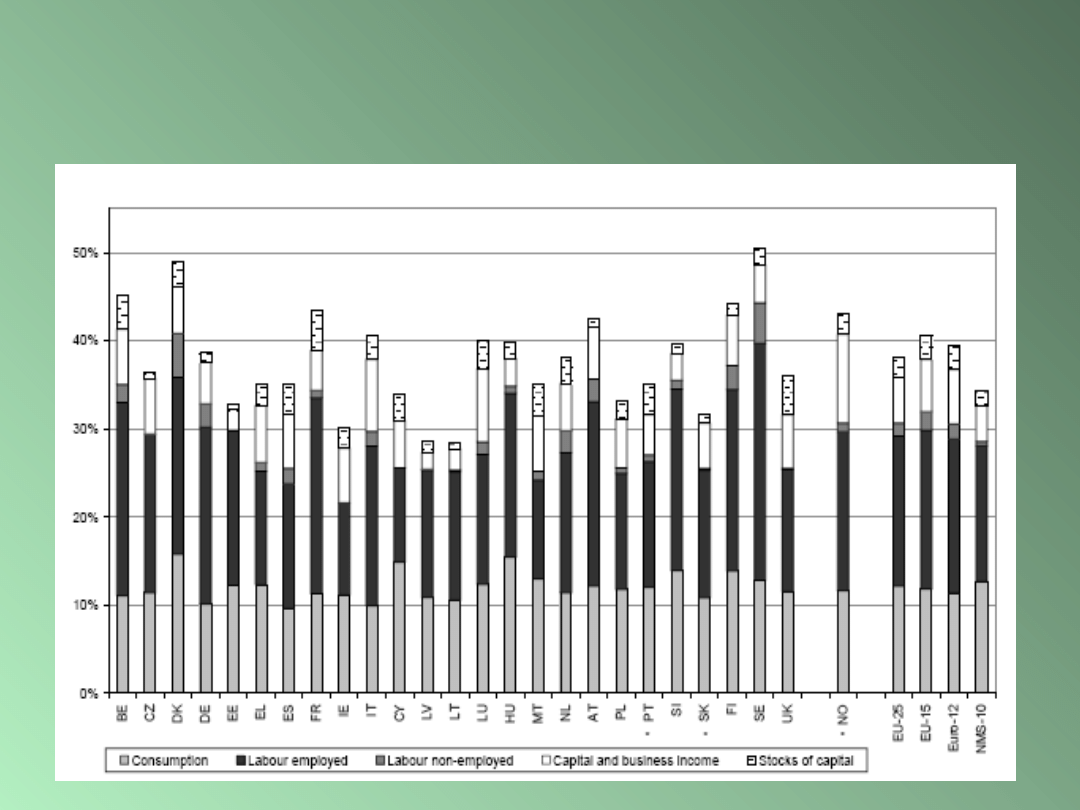

Struktura wpływów podatkowych wg funkcji

ekonomicznych w 2004 roku w odniesieniu do

PKB

Structures of the taxation systems in the European Union: 1995-2004, European Commission , 2006

edition, s. 44.

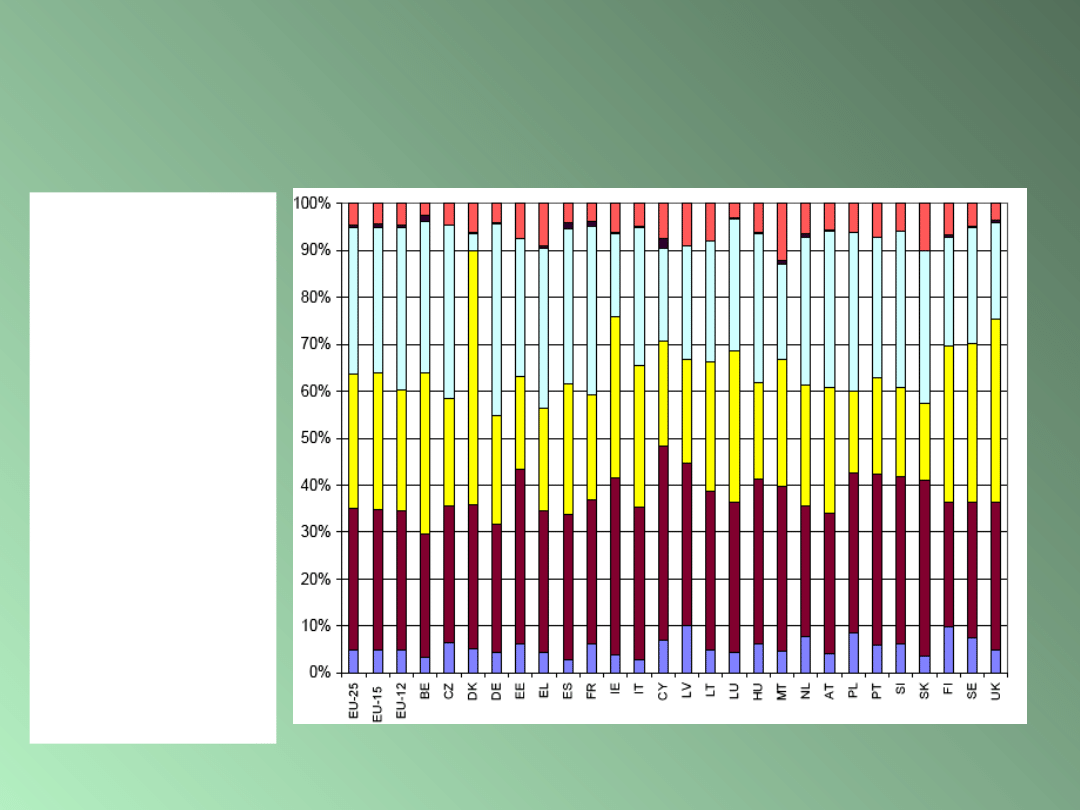

Główne składniki dochodów

publicznych w UE-25 w 2005 roku

Ivana Yablonska, General government

expenditure

and revenue 2005 data, Eurostat 2006, s. 4.

Inne

Podatki od

kapitału

Składki

ubezpieczeni

owe

Podatki

dochodowe

Podatki od

konsumpcji

Dochody

rynkowe

Podatki dochodowe

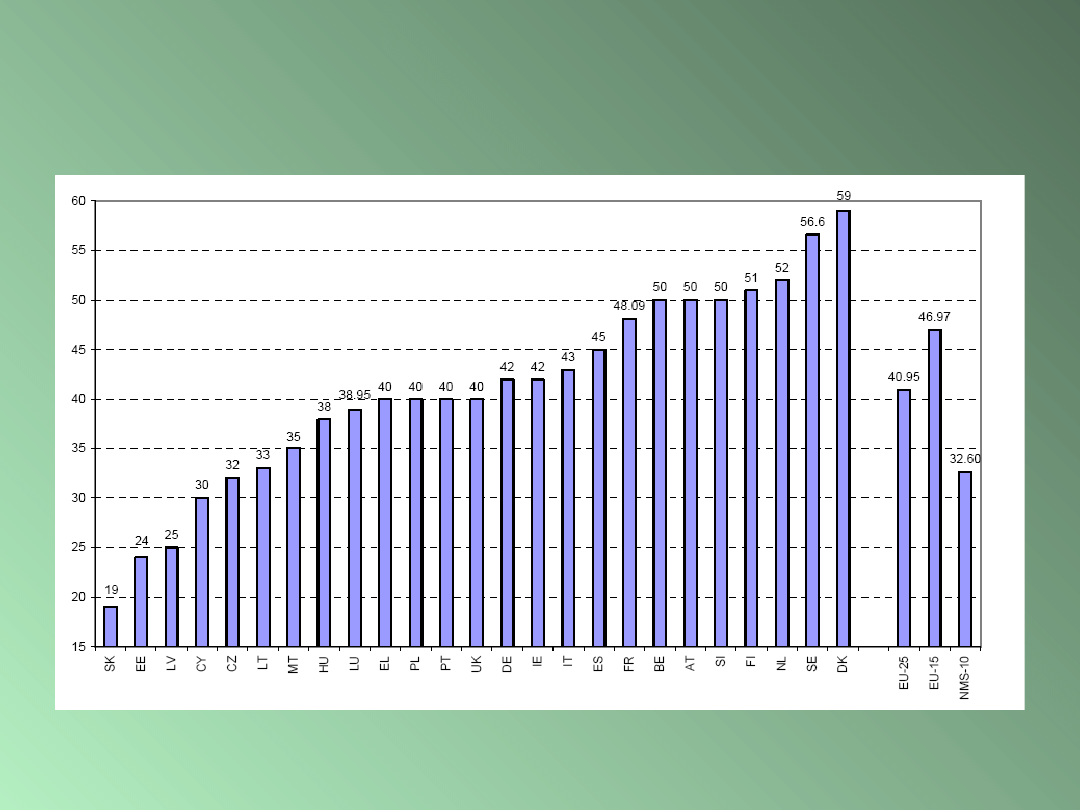

Ustawowe stawki max. w PIT w UE-

25

w 2005 roku

Structures of the taxation systems in the European Union: 1995-2004, European Commission , 2006

edition, s. 32.

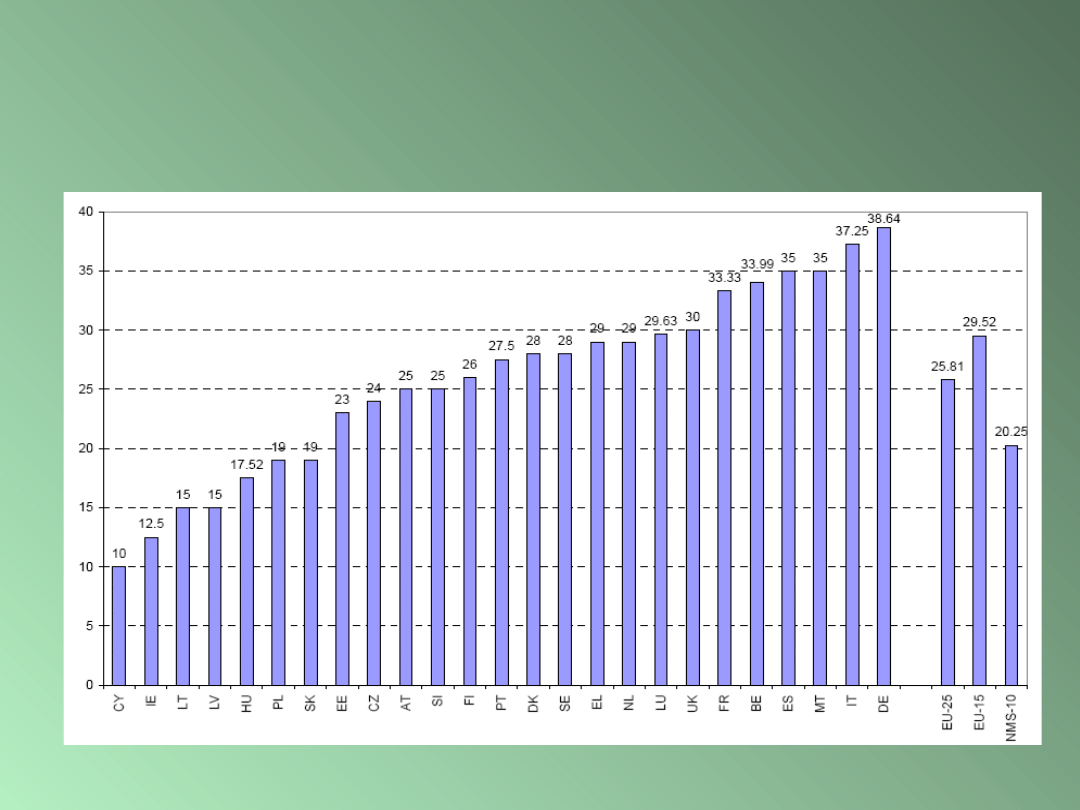

Ustawowe stawki max. w CIT w UE-

25

w 2006 roku

Structures of the taxation systems in the European Union: 1995-2004, European Commission , 2006

edition, s. 32.

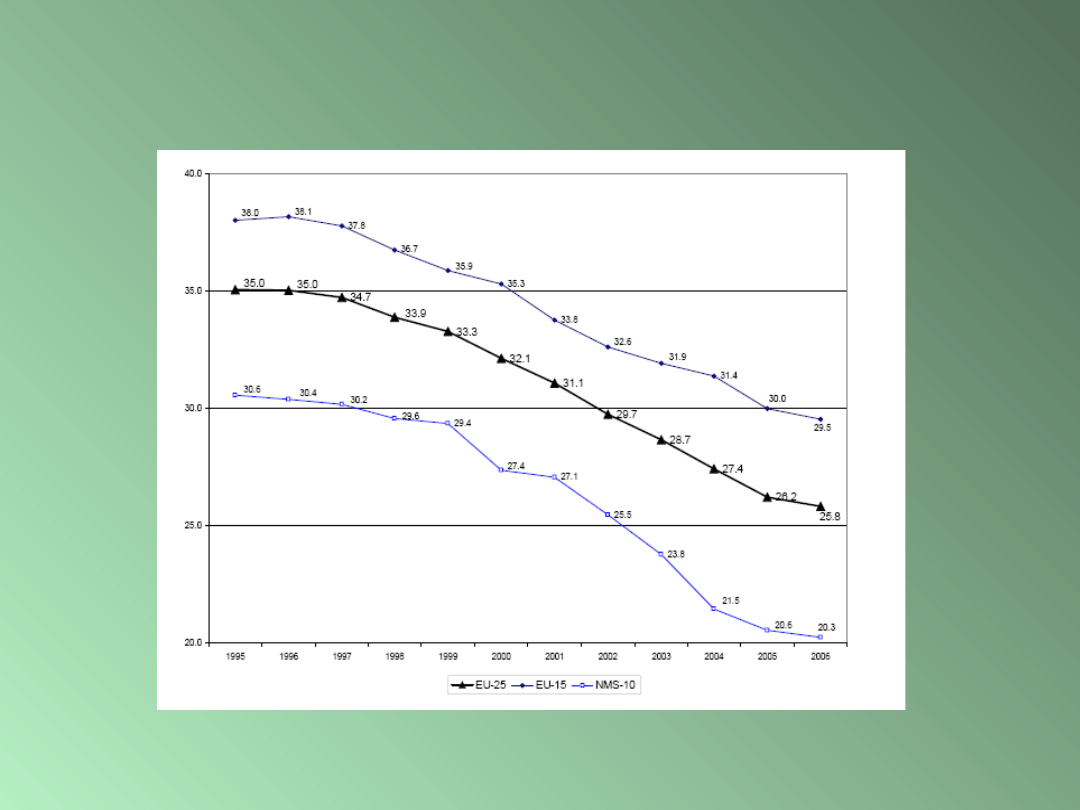

Stawka CIT w UE 1995-2006

Structures of the taxation systems in the European Union: 1995-2004, European Commission , 2006

edition, s. 35.

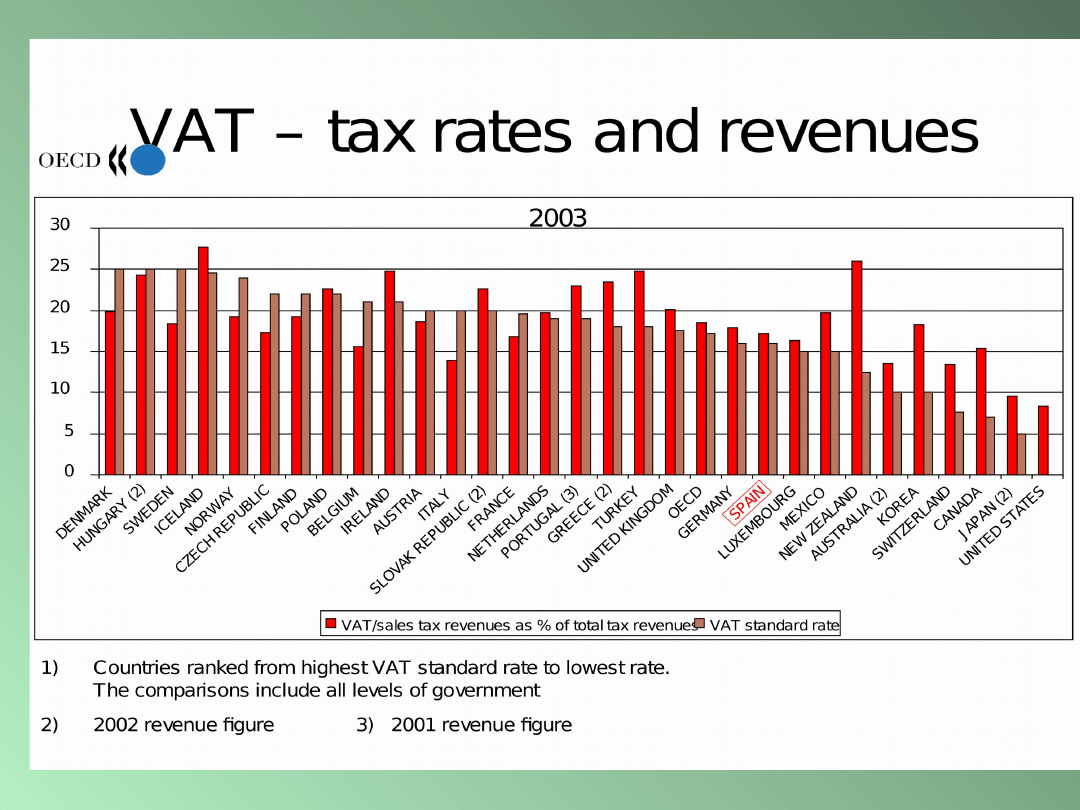

VAT w UE

Odpowiednik terminu VAT

w językach narodowych państw UE-27

Państwo członkowskie

Odpowiednik VAT

Austria

Mehwertsteuer (MWSt)

Umsatzsteuer (USt)

Belgia

Belasting over de Toegevoegde Waarde

(BTW)

Tax sur la Valeur

Dania

Mervärdiafgift

Finlandia

Arvonlisävero (ALV)

Francja

Taxe sur la Valeur Ajoutée (TVA)

Grecja

Arithmos Forologikou Mitroou (FPA)

Hiszpania

Impuesto sobre el Valor Añadido (IVA)

Holandia

Omzetbelasting (OB)

Belasting over de Toegevoegde Waarde

(BTW)

Irlandia

Value Added Tax

Luksemburg

Taxe sur la Valeur Ajoutée (TVA)

Niemcy

Mehwertsteuer (MWSt)

Umsatzsteuer (USt)

Portugalia

Imposto sobre o Valor Acrescentado (IVA)

Szwecja

Mervärdeskatt (MOMS)

Wielka Brytania

Value Added Tax

Włochy

Imposta sul Valor Aggiunto (IVA)

Cypr

Φόρος Пροστιθέμενης Аζίας (ФПА)

Czechy

Daň z přidané hodnoty - DPH

Estonia

Käibemaks

Litwa

Pridetines vertes mokestis (PVM)

Łotwa

Pievienotãs věrtibas nodoklis

Malta

Value Added Tax

Polska

Podatek od towarów i usług

Słowacja

Daň z přidanej hodnoty – DPH

Słowenia

Davek na dodano vrednost (DDV)

Węgry

Altalanos Forgalmi Ado (AFA)

Bułgaria

данък върху добавената стойност

Rumunia

taxa pe valoarea adăugată

(TVA)

Źródło: opracowanie własne na podstawie danych: http://www.oecd.org/infigures/";

"OECD in Figures - 2005 edition - ISBN 9264013059"

Podstawowe stawki VAT w wybranych krajach poza UE w 2001 roku

25

24,5

24

22

22

22

20

18

17

15

10

10

7,6

7

5

0

5

10

15

20

25

30

Węgry

Islandia

Norwegia

Polska

Czechy

Chorwacja

Słowenia

Estonia

Turcja

Meksyk

Australia

Korea

Szwajcaria

Canada

J aponia

Podatki ekologiczne

Pojęcie podatków

ekologicznych

Pojęcie podatku ekologicznego nie jest

jednoznaczne.

Wiąże się ono jednak w większym stopniu z szeroko

rozumianą ochroną środowiska, niż z ekologią

sensu stricte.

W zakresie znaczeniowym tego pojęcia mieszczą

się:

Podatek od zanieczyszczenia środowiska

(pollution tax),

Zielone opodatkowanie (green taxation),

Podatek od ochrony środowiska/podatek

środowiskowy

(environmental tax).

Podatek energetyczny.

Podatki ekologiczne nie są jednolicie definiowane

ani w literaturze, ani w rozwiązaniach

praktycznych.

Wymieniane są one najczęściej obok opłat

ekologicznych, jako instrumenty ekonomiczne

ochrony środowiska i są one bardzo często

opisywane łącznie jako płatności za korzystanie

ze środowiska i wprowadzanie do niego

zanieczyszczeń.

Jako podstawową różnicę między opłatą a

podatkiem podaje się ekwiwalenty charakter

opłaty i przymusowy charakter podatku, a

ponadto zasilanie przez opłaty funduszy

celowych, a przez podatki budżetu państwa lub

budżetów lokalnych.

J. Głuchowski, Podatki ekologiczne, Wyd. ABC, Warszawa 2002, s.

20.

EUROSTAT definiuje podatek ekologiczny jako świadczenia

pieniężne, których podstawą są działania wywierające

negatywny wpływ na środowisko.

OECD określa podatek ekologiczny jako obowiązkową,

bezzwrotną płatność na rzecz państwa, nakładaną na przedmiot

związany z oddziaływaniem na środowisko naturalne.

Natomiast opłaty ekologiczne, według OECD, to zwrotne

płatności na rzecz państwa, w zamian za świadczone usługi, np.

odprowadzanie ścieków, składowanie odpadów.

Podobnie jak OECD - określa podatki i opłaty ekologiczne

Europejska Agencja

Środowiska, stosując raczej określenia ekopodatki. i ekoopłaty.

W klasyfikowaniu omawianych obciążeń panuje więc pewien

zakres dowolności. Przy czym w statystykach OECD i

EUROSTAT za podatki ekologiczne uważa się każdy podatek

(narzut, opłatę), który ma korzystny wpływ na środowisko, bez

względu na to jaka była intencja jego wprowadzenia.

Rodzajowa klasyfikacja

podatków ekologicznych

• W ujęciu rodzajowym daje się wydzielić:

• podatki od energii i paliw:

• podatek "węglowy",

• podatki od paliw samochodowych i olejów napędowych,

• podatki od energii elektrycznej,

• podatek od węgla i koksu,

• podatek od paliw lotniczych,

• inne podatki dotyczące środowiska naturalnego:

• podatki od pojazdów silnikowych,

• podatki od końcowego zagospodarowania odpadów,

• podatki od opakowań,

• podatki od siarki,

• inne podatki.

Podatki, które mogą być w szczególności traktowane jako

ekologiczne w zależności od przyjętej koncepcji podatku

(wąska, szeroka) :

podatek kawalerski (bachelor tax)

podatek drogowy (road tax)

podatek od pojazdów (vehicle, car tax)

podatek koncesyjny (concession tax)

podatek od bogactw naturalnych (resource rent tax)

podatek od wpływów z ropy naftowej (PRT- Petroleum

Revenue Tax)

podatek od ropy naftowej (oil tax)

podatek od rowerów (bicycle tax)

podatek od uboju zwierząt (abbatoir tax)

podatek od wyrobów tytoniowych (tabacco tax)

podatek od zagospodarowania przestrzennego (city planning

tax)

podatek od żłopaczy benzyny (USA - gas guzzler tax)

podatki od luksusu (luxury tax)

podatek od węglowodoru (hydrocarbon tax)

podatek odstraszający (deterrent tax)

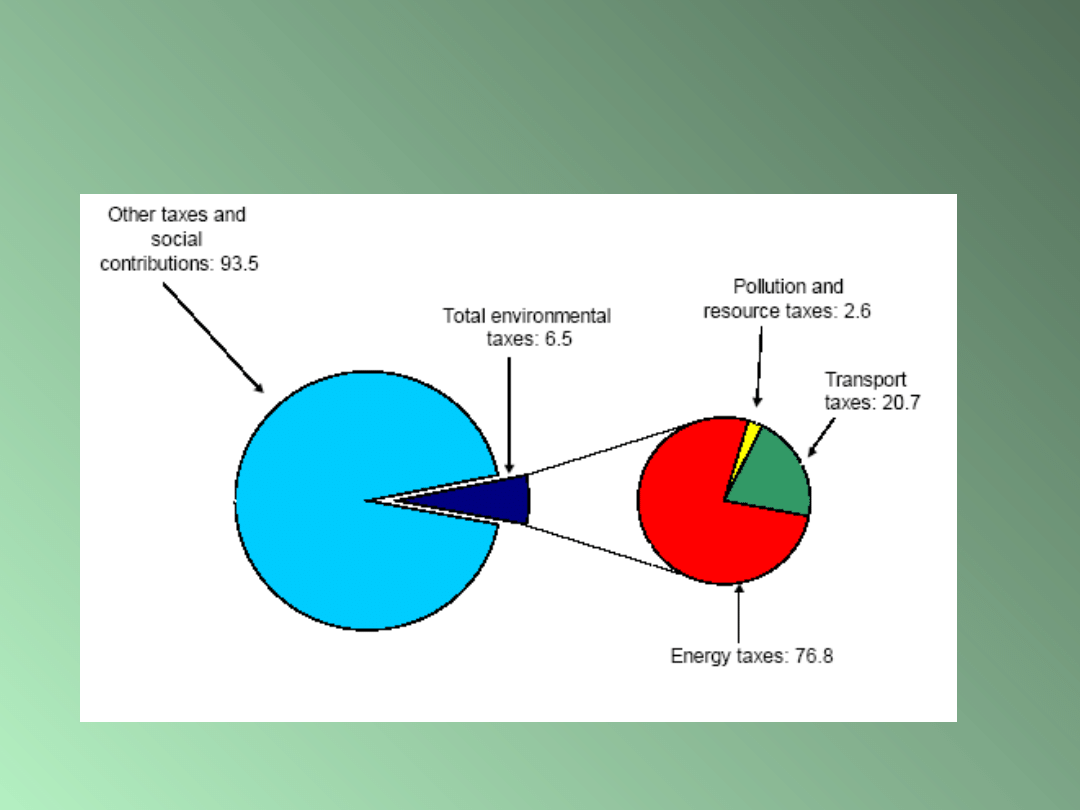

Udział i struktura podatków

ekologicznych na tle innych

obciążeń fiskalnych w UE 2001

http://ec.europa.eu/taxation_customs/resources/documents/ksnq03009_en.pdf

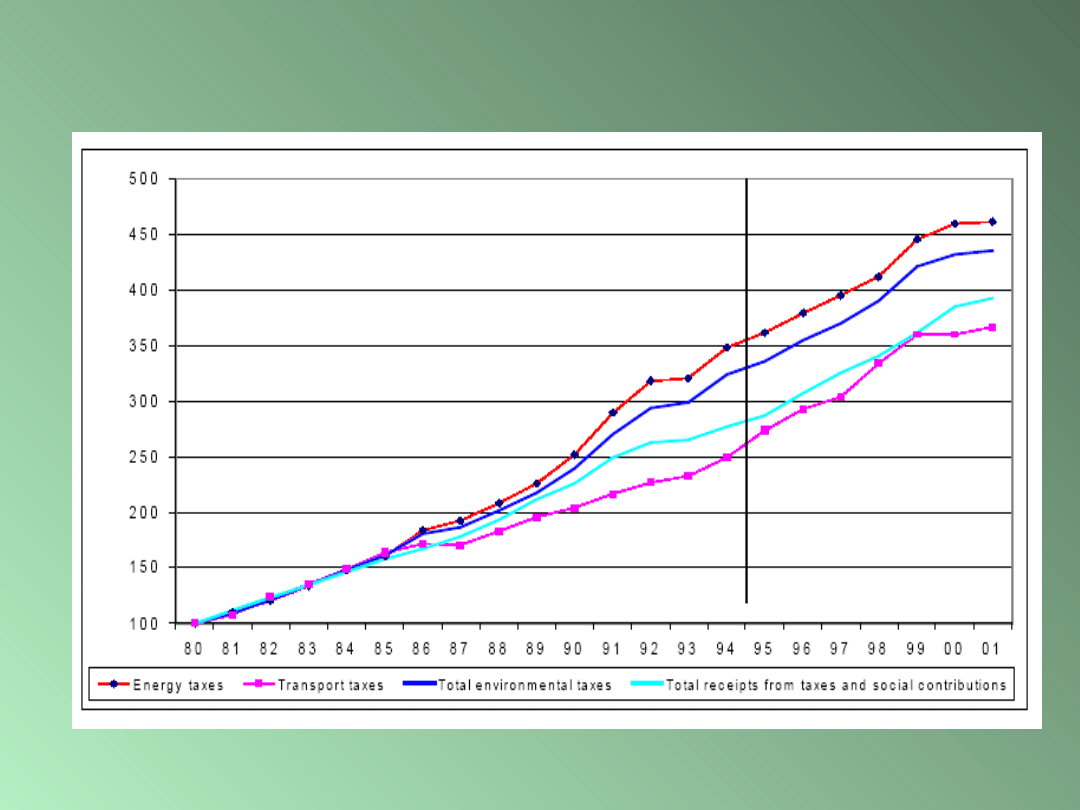

Dynamika wzrostu wpływów z

podatków ekologicznych w latach

1980-2001 (1980=100)

http://ec.europa.eu/taxation_customs/resources/documents/ksnq03009_en.pdf

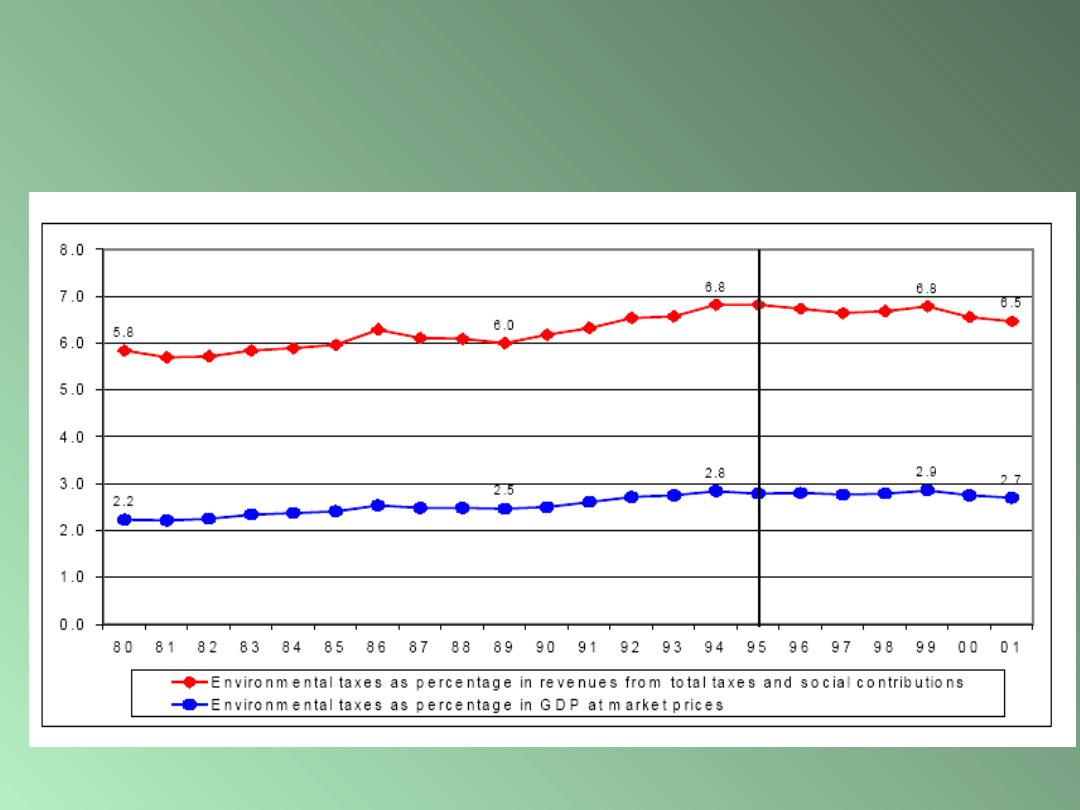

Udział wpływów z podatków

ekologicznych w dochodach

fiskalnych i PKB (1980-2001)

http://ec.europa.eu/taxation_customs/resources/documents/ksnq03009_en.pdf

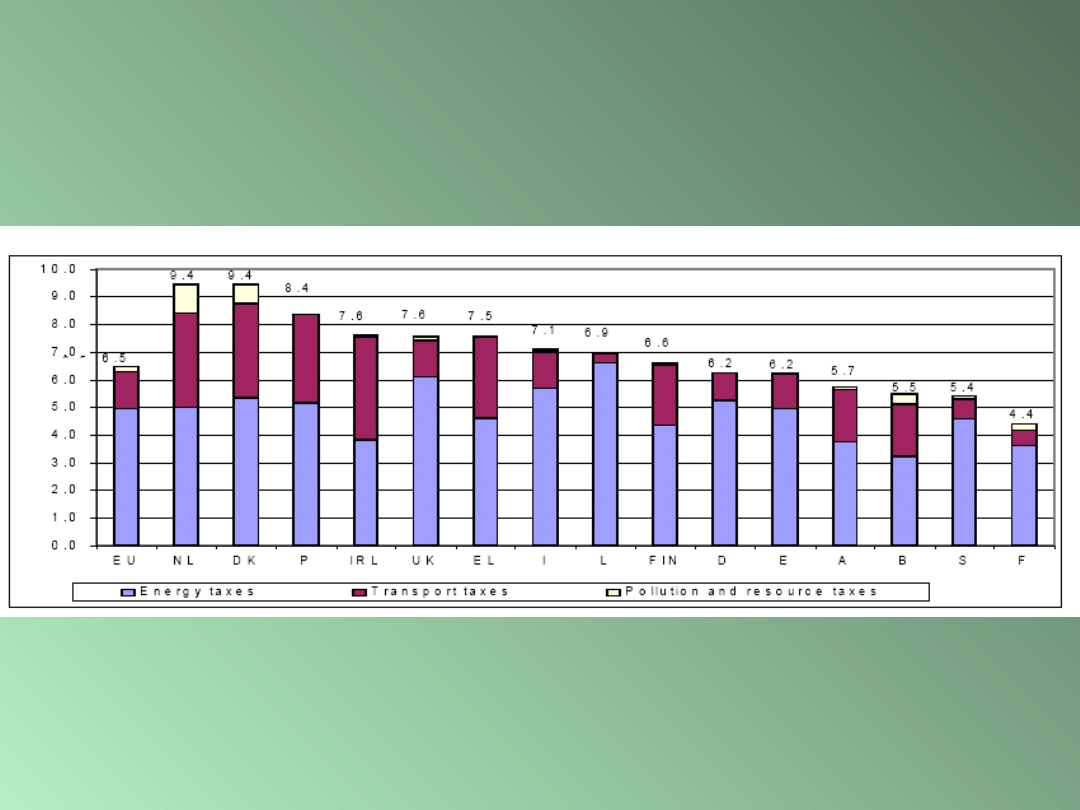

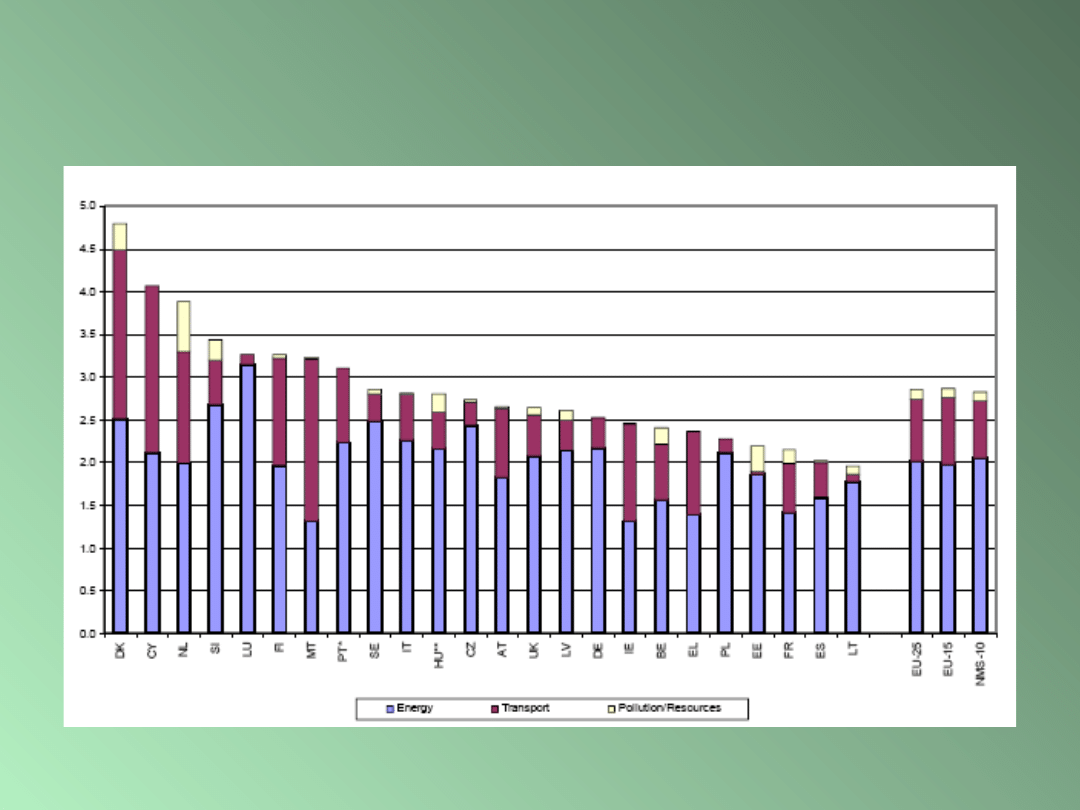

Udział podatków ekologicznych w

wpływach fiskalnych i ich struktura w

UE-15 w 2001 r.

http://ec.europa.eu/taxation_customs/resources/documents/ksnq03009_en.pdf

Struktura i wielkość podatków

ekologicznych w 2004 roku w UE-

25

Structures of the taxation systems in the European Union: 1995-2004, European Commission , 2006

edition, s. 71.

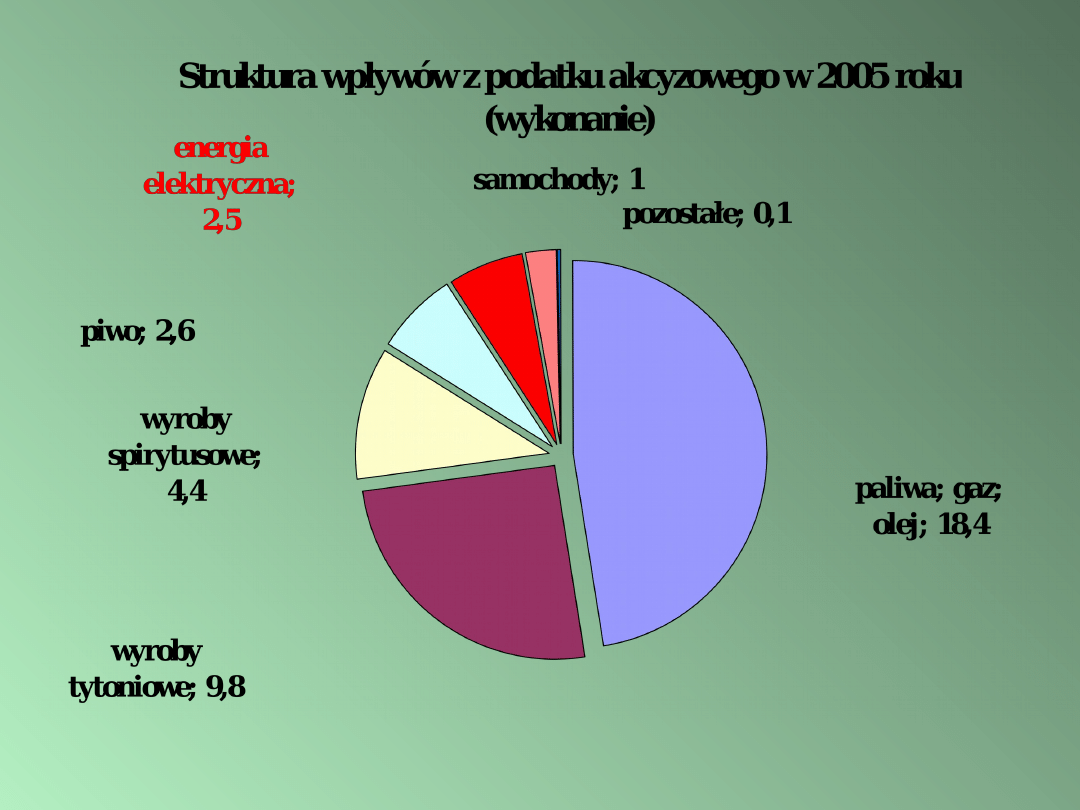

Podatek energetyczny

Podatek energetyczny - pojęcie

Podatek energetyczny, to akcyza, która by została nałożona

na wszystkie produkty energetyczne.

W założeniu stanowiłby on:

narzędzie służące znoszeniu różnic w

opodatkowaniu produktów

energetycznych w poszczególnych państwach

członkowskich,

instrument ograniczający niekorzystną dla

funkcjonowania rynku

wewnętrznego konkurencję podatkową,

instrument realizacji niektórych polityk UE, zwłaszcza z

zakresu

bezpieczeństwa dostaw energii, ochrony środowiska

i trwałego

rozwoju

.

Katarzyna Janiszewska, Podatki energetyczne w UE – wpływ na zmiany strukturalne

w energetyce

http://www.ure.gov.pl/index.php?dzial=99&id=322

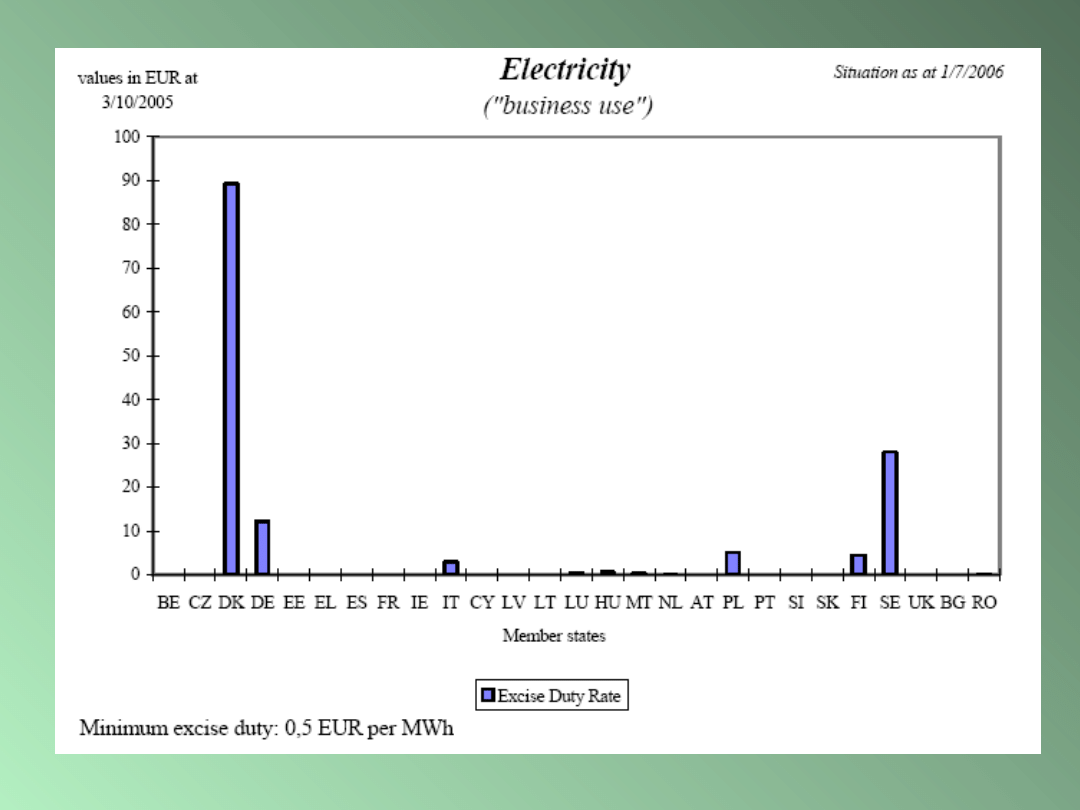

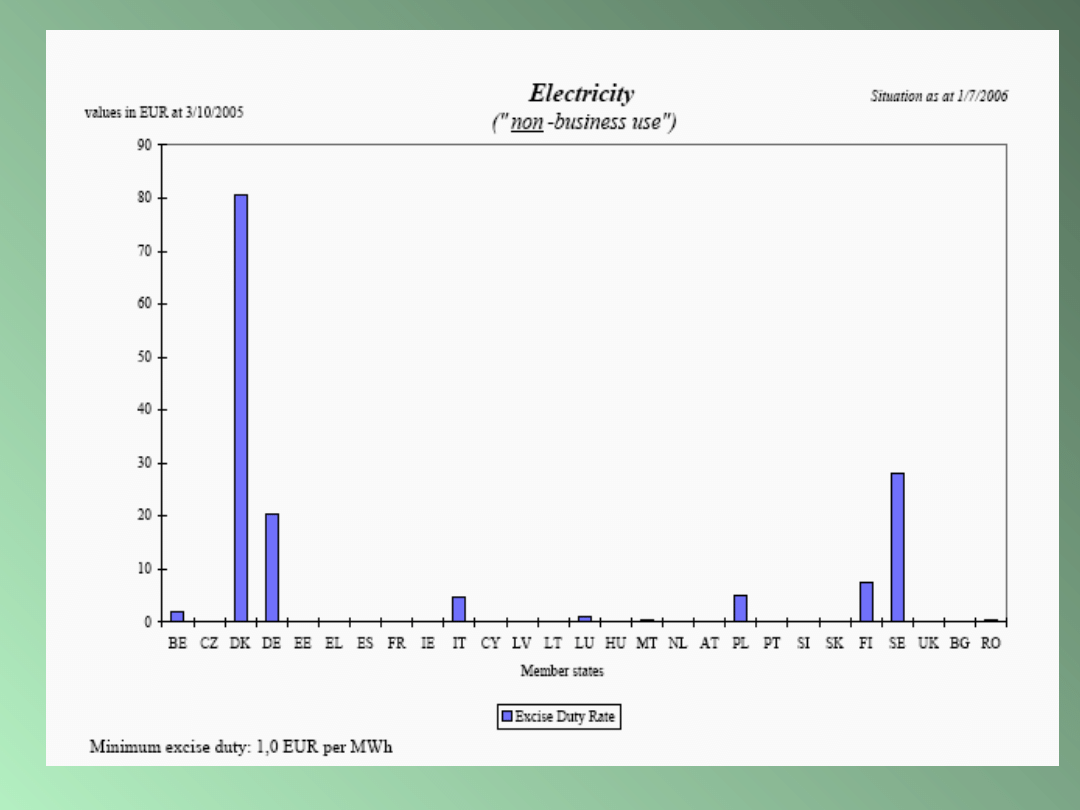

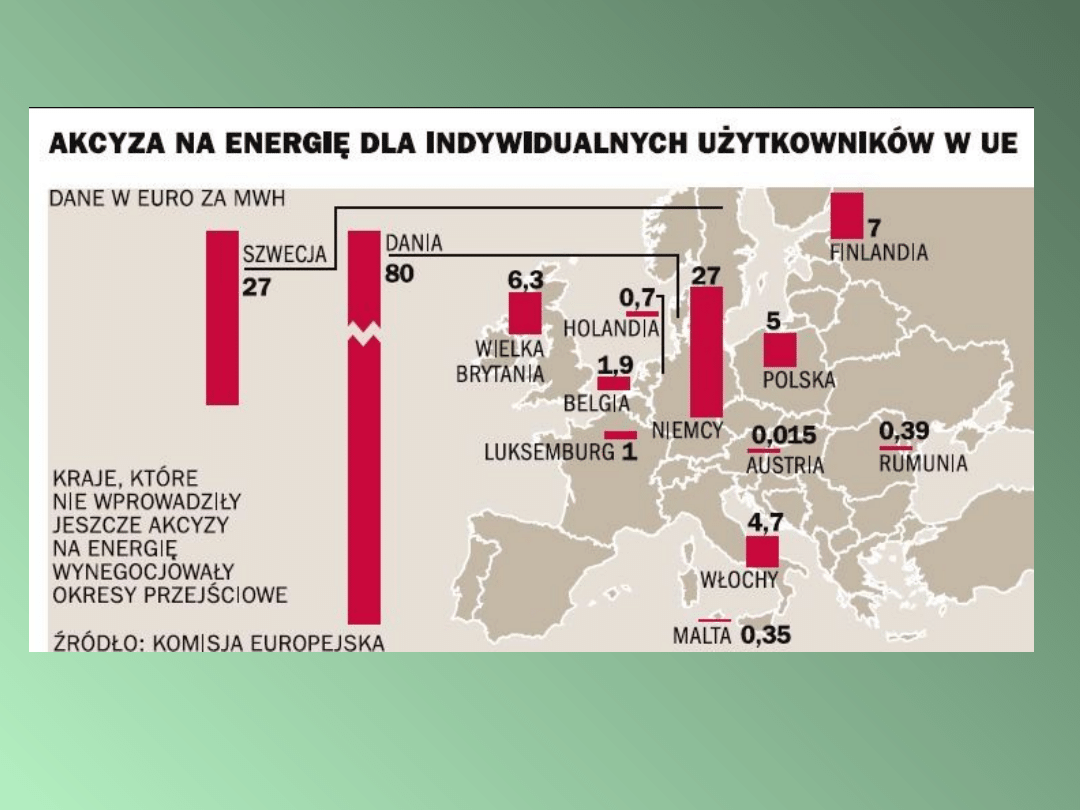

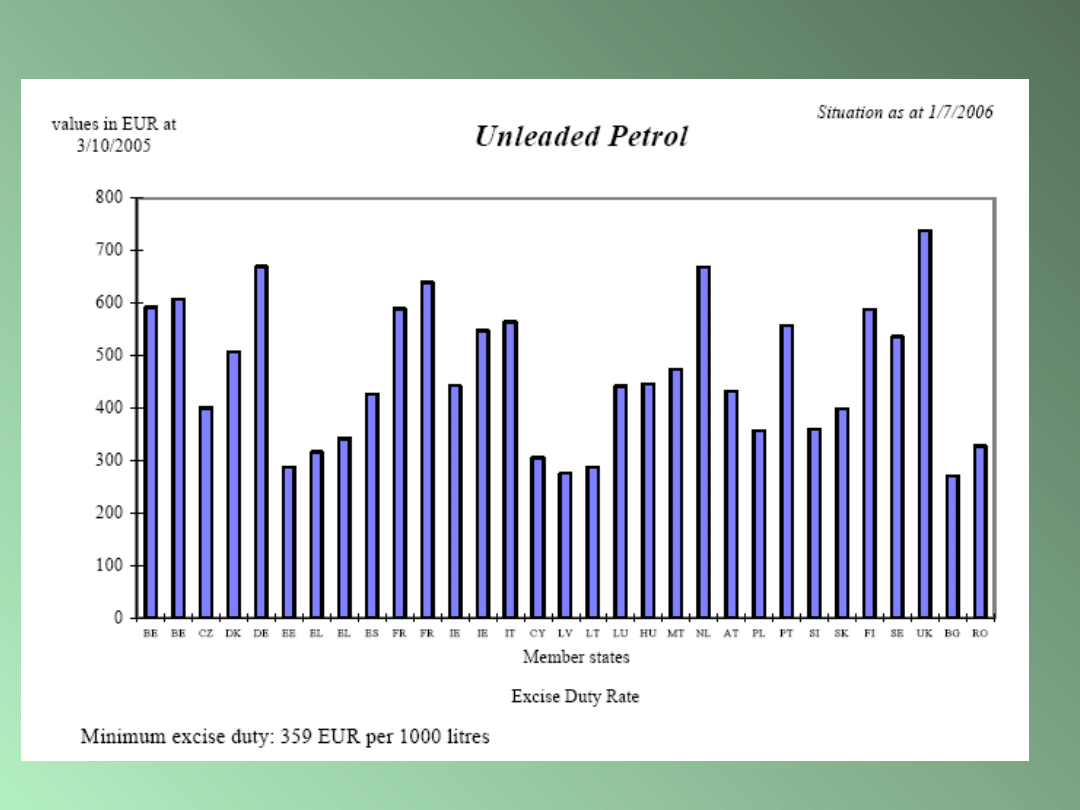

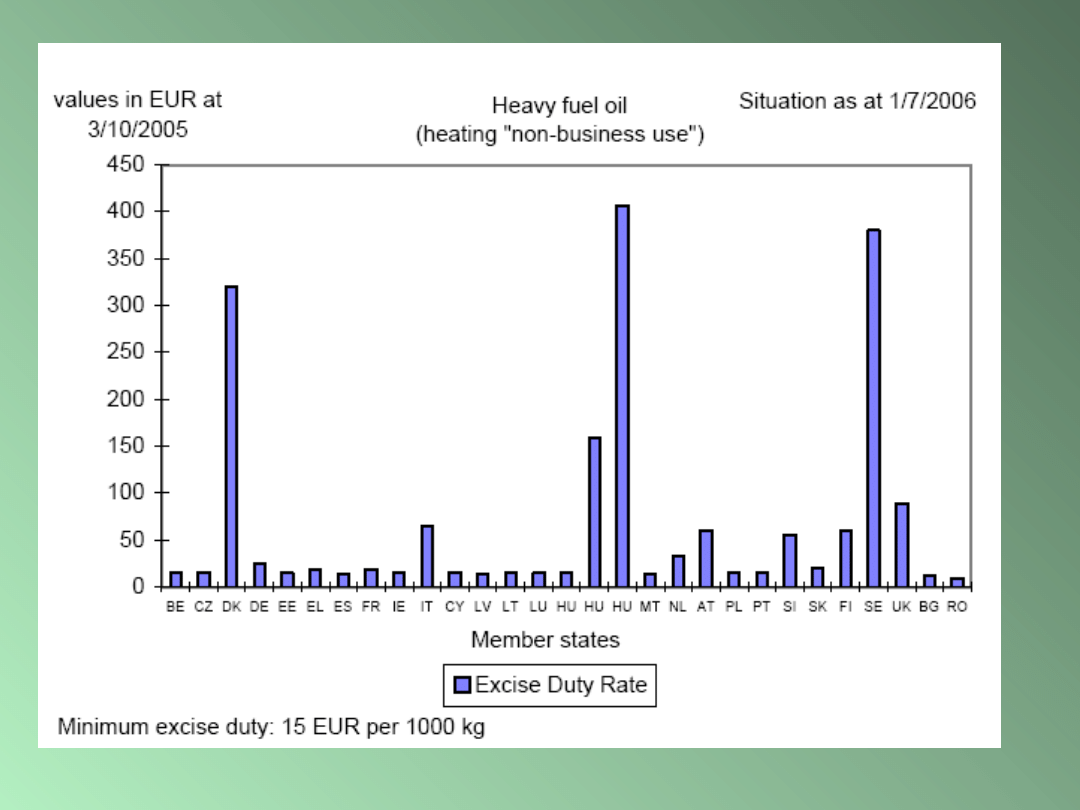

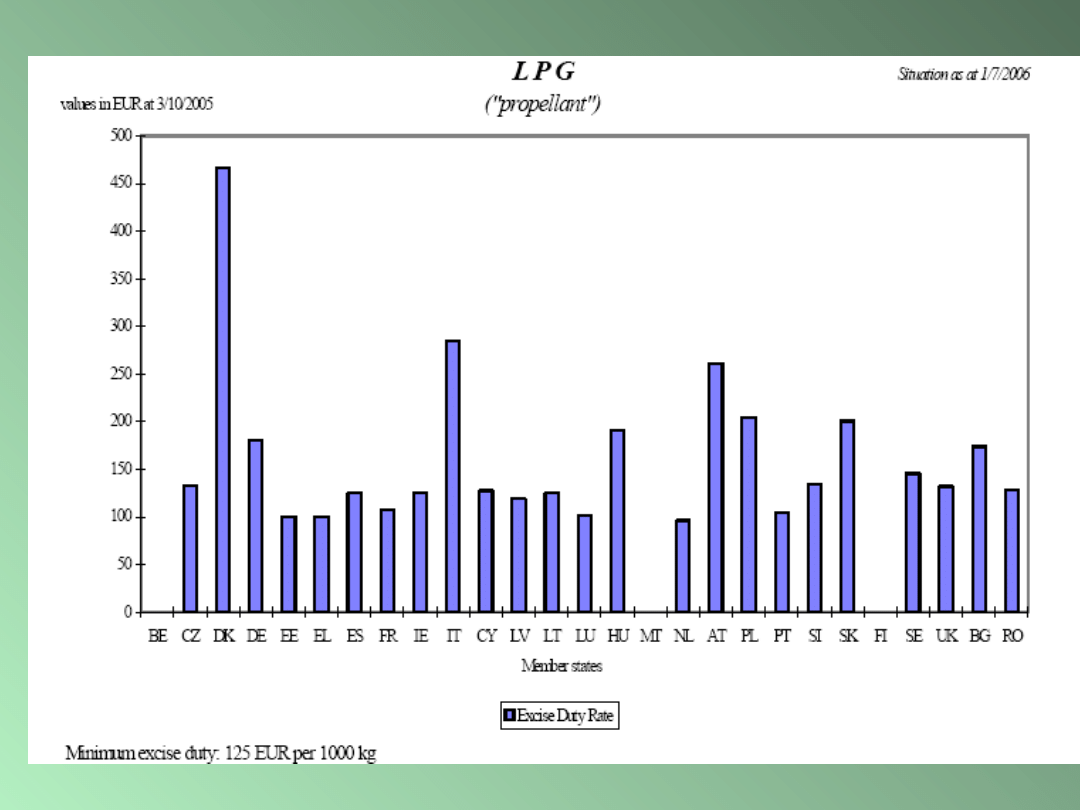

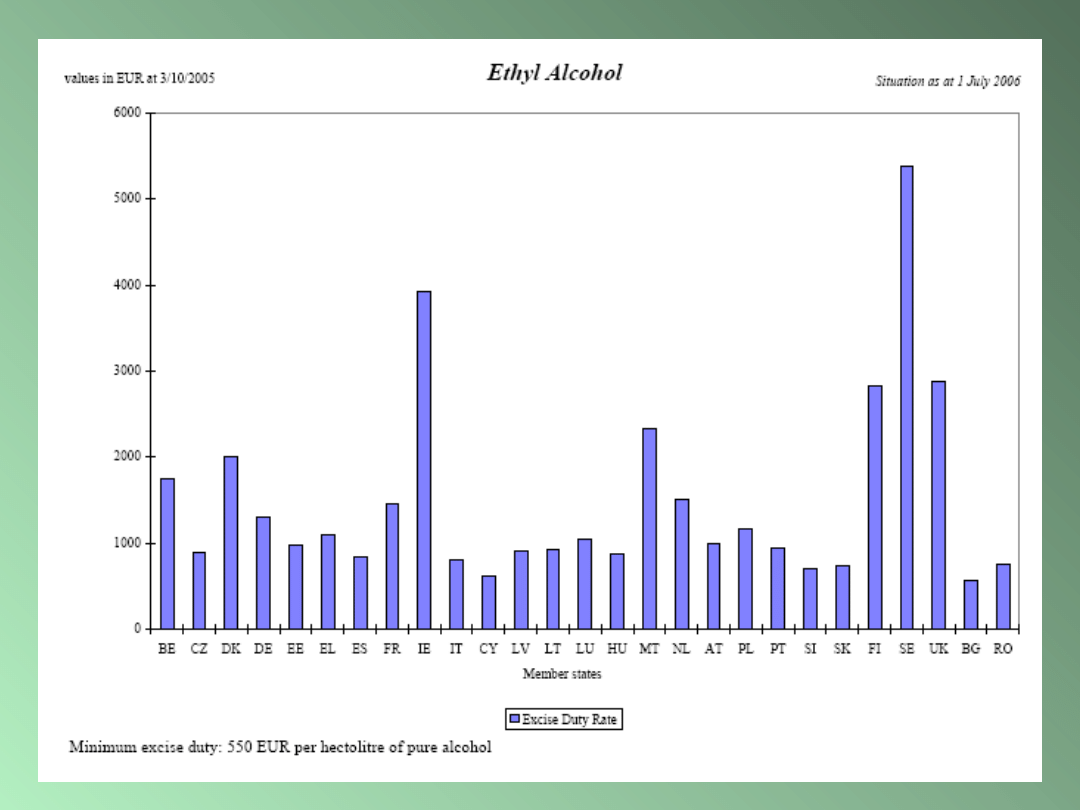

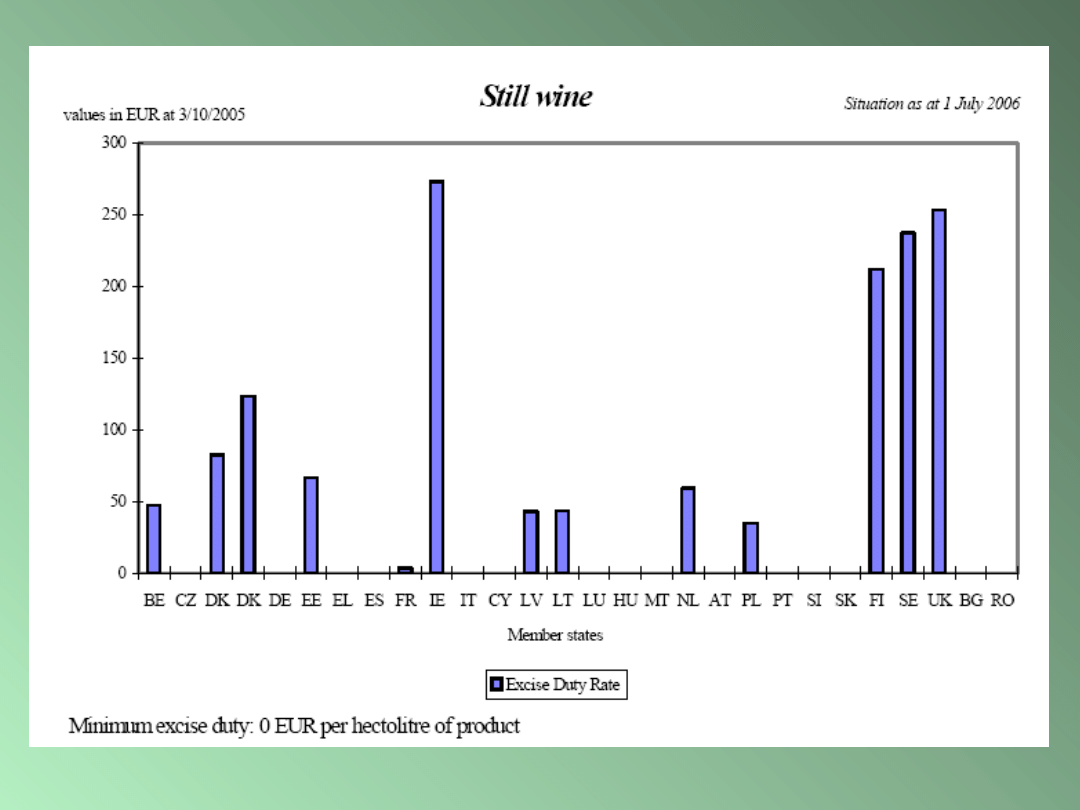

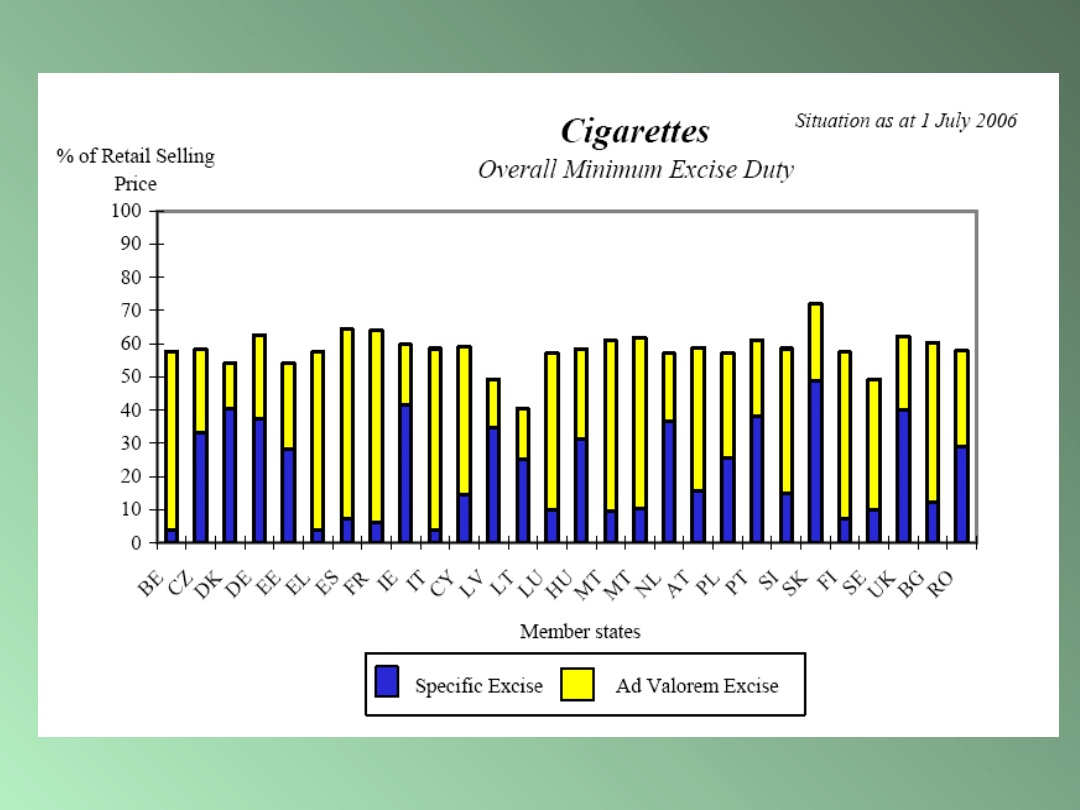

Stawki akcyzy w UE-25 w 2006

roku

Stawki akcyzy w UE-25 w 2006

roku

http://bi.gazeta.pl/im/6/3879/m3879706.jpg

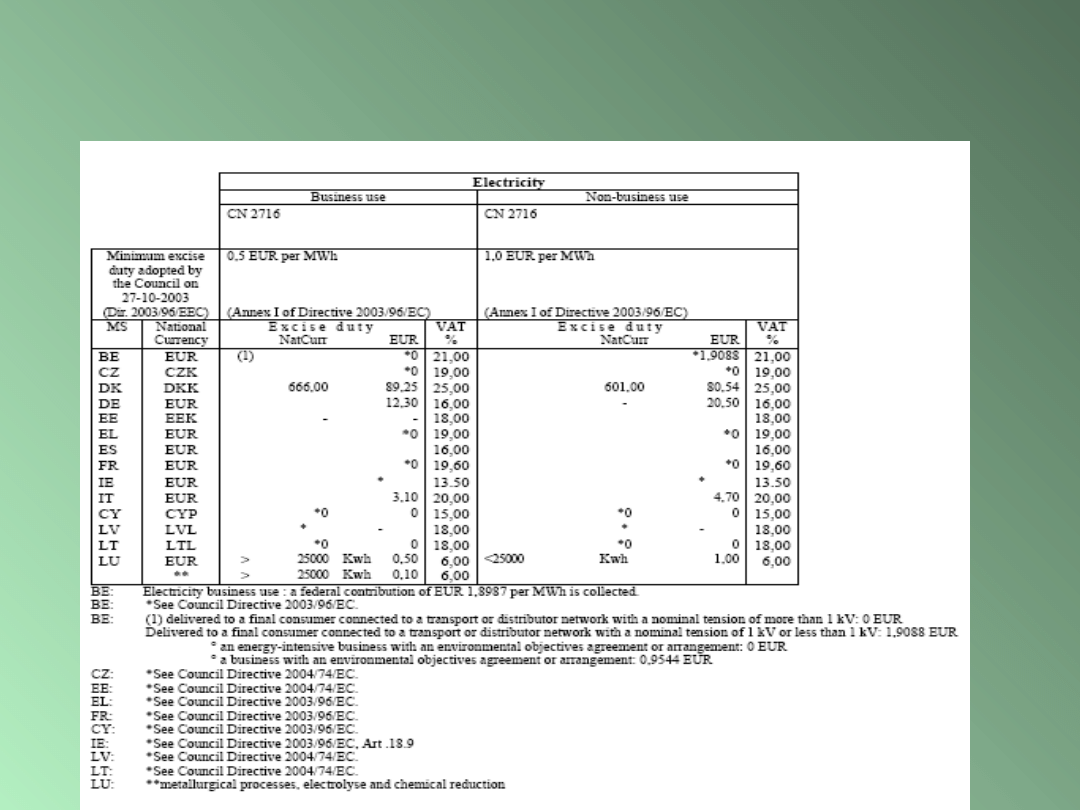

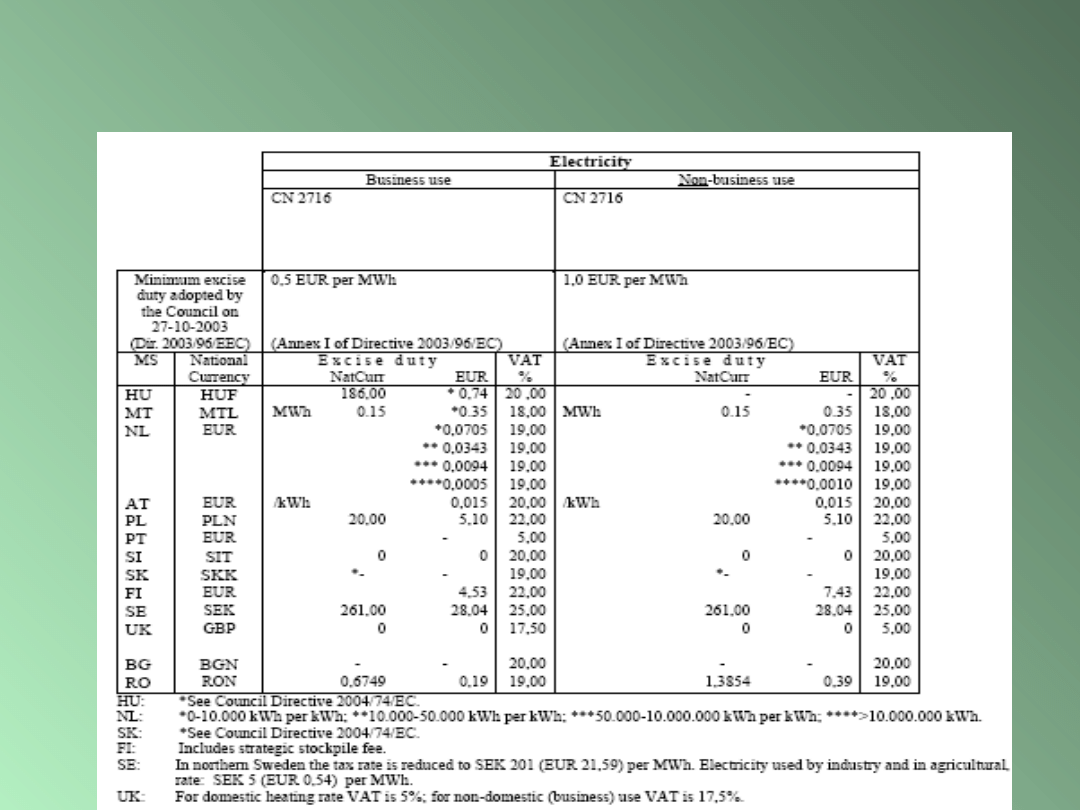

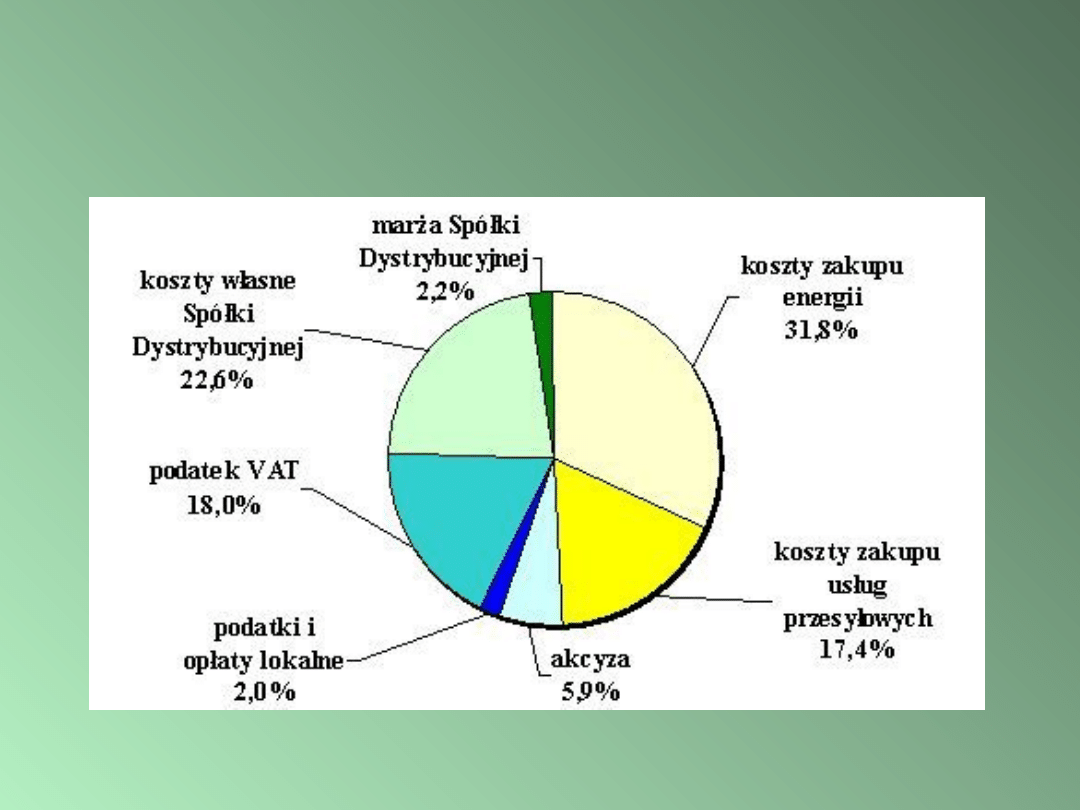

VAT jako podatek od energii

w strukturze ceny w 2005 r

.

http://www.gigawat.net.pl/article/articleview/874/1/70

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

Wyszukiwarka

Podobne podstrony:

CW I POJECIE PODATKU EKONOMIA

Podatki, Ekonomia

cw 5 zad OEE, EKONOMIA 3 SEMESTR ZIM

ćw 5 marza brutto, EKONOMIA 3 SEMESTR ZIM

ćw 4 zad cyklogram, EKONOMIA 3 SEMESTR ZIM

Karta podatkowa2, Ekonomia, Studia, II rok, Systemy podatkowe

Podatki, Ekonomia, Finanse publiczne

klasyfikacja modeli ekonometrycznych IWNJBDPWDCX2JOZKKR5T36JDZKC3PLF26RCRG7I

ĆW, AWF notatki, Ekonomia

cw.3, Studia, G. społeczno-ekonomiczna polski

02 pojecie, funkcje, konstrukcje i klasyfikacja podatkow, technika podatkowa, oplatyid 3727 ppt

podatki, ekonomika przewdsiebiorstw

eko cw, AWF notatki, Ekonomia

stawki podatkow, Ekonomia, Studia, II rok, Systemy podatkowe

Scenariusz Moje oczy Dostrzganie, nazywanie cz twarzy, utrwalenie kolorów, ćw klasyfikacyjne itd

4. Koszty i ich klasyfikacja, Anatomia, Ekonomia, Podstawy prawa i ekonomiki

pyt. 25 - Pojęcie źródła podatkowego i klasyfikacja podatków...;, prawo finansów publicznych

więcej podobnych podstron