PODATEK -

DEFINICJA

PODATEK – należy do najstarszych kategorii ekonomicznych i finansowych,

jest klasyczną daniną publiczną

Fiskalne znaczenie podatku – podstawowe narzędzie przejmowania przez państwo

dochodów i zaspokajania popytu na pieniądz

Ekonomiczne znaczenie podatku – zmiana sytuacji dochodowej i majątkowej

podatników, co wpływa na ich zachowanie, na podejmowane decyzje gospodarcze,

konsumpcyjne oraz na decyzje o oszczędzaniu

PODSTAWOWE ZADANIE PAŃSTWA TO ŁĄCZENIE INTERESÓW FISKALNYCH Z INTERESAMI

EKONOMICZNYMI PODATNIKÓW

PODATEK – pieniężne, przymusowe, ogólne, nieodpłatne, bezzwrotne

świadczenie na rzecz państwa lub innych związków publicznoprawnych

(np. samorządów)

FUNKCJE PODATKÓW

KLASYFIKACJE PODATKÓW

USZCZUPLA MAJĄTEK?

tak podatek realny

nie podatek nominalny

•

opłacane w związku z działalnością gospodarczą

•

pobierane niezależnie od wyników

•

silnie cenotwórczy

•

opodatkowują dochód z działalności gosp. jak i z pracy

•

nawiązują do nadwyżki ekonomicznej

•

mogą być narzędziem realizacji zasady sprawiedliwego

rozłożenia ciężaru fiskalnego

•

możliwość manipulowania zyskiem, dochodem, kosztami

•

typowe podatki konsumpcyjne

•

mogą być stosowane wybiórczo

KLASYFIKACJE PODATKÓW

C.D

II. Ze względu na związek między ciężarem podatkowym a ponoszącym go podatnikiem

bezpośrednie

pośrednie

•

istnieje precyzyjnie określona

zależność płaconym

podatkiem a podatnikiem

•

np. podatki dochodowe i

majątkowe

•

obciążają podatnika w sposób

niepozostający w ścisłym związku

z jego sytuacją majątkową i dochodową

•

np. akcyza i VAT

•

lepiej służą interesowi państwa

(większa stabilność i pewność wpływów)

•

większe obciążenie dla podatników

o mniejszych dochodach

(charakter regresywny

)

•

Cenotwórczy i inflacjogenny

KLASYFIKACJE PODATKÓW

C.D

III. Ze względu na władztwo podatkowe

nakładane przez państwo

nakładane przez władze

samorządowe

•

podstawowe rodzaje podatków

są kształtowane przez państwo

•

zakres władztwa podatkowego

samorządów jest regulowany ustawowo

•

uchwalanie podatków przez samorząd

może być obwarowane zgodą

mieszkańców

(np. w drodze referendum)

KLASYFIKACJE PODATKÓW

C.D

IV. Ze względu na zasilanie różnego szczebla władz publicznych

centralne

regionalne

lokalne

KLASYFIKACJE PODATKÓW

C.D

V. Według podmiotowych źródeł pochodzenia. Wyróżnia się podatki płacone przez:

Sektor przedsiębiorstw niefinansowych

Sektor instytucji finansowych

Sektor gospodarstw domowych

Sektor zagranicy

SEKTOR PRYWATNY

I PUBLICZNY

TECHNIKA PODATKOWA

Działalność praktyczna mająca na celu ustalenie:

•

obowiązku podatkowego

•

wymiaru podatku

•

procedur ściągnięcia podatku

Elementami techniki podatkowej są:

1.

podmiot opodatkowania

2.

przedmiot opodatkowania

3.

podstawa opodatkowania

4.

stawka podatkowa

5.

skala podatkowa

6.

zwolnienia, ulgi i zwyżki podatkowe

TECHNIKA PODATKOWA

C.D.

1.

Podmiotem opodatkowania

jest każda osoba, na której ciąży obowiązek

podatkowy

Podmiot opodatkowania

CZYNNY – państwo lub władze samorządowe

BIERNY – osoby fizyczne i prawne zobowiązane do płacenia

podatków

PŁATNIK = PODATNIK

2.

Przedmiotem opodatkowania

jest rzecz lub zdarzenie wywołujące obowiązek

podatkowy

3.

Podstawa opodatkowania

to z reguły wartościowo określony przedmiot

opodatkowania. Może też być wyrażona w jednostkach fizycznych

4.

Stawka podatkowa

to relacja kwoty podatku do podstawy opodatkowania

Brak psychicznego ciężaru

Łatwiej ściągnąć podatek od przedsiębiorstw

TECHNIKA PODATKOWA

C.D.

5.

Skala opodatkowania

informuje jaką stawkę należy zastosować

do podstawy opodatkowania

KWOTOWA

określa bezpośrednio wielkość

podatku należnego

PROCENTOWA

jaka część podstawy opodatkowania

stanowi zobowiązanie podatkowe

STAŁA = PROPORCJONALNA

Wysokość podatku rośnie w takim

samym tempie jak podstawa

opodatkowania

ZMIENNA

Wysokość podatku zmienia się wraz ze

zmianą podstawy

opodatkowania:

•

stawki progresywne

•

stawki regresywne

•

stawki degresywne

TECHNIKA PODATKOWA

C.D.

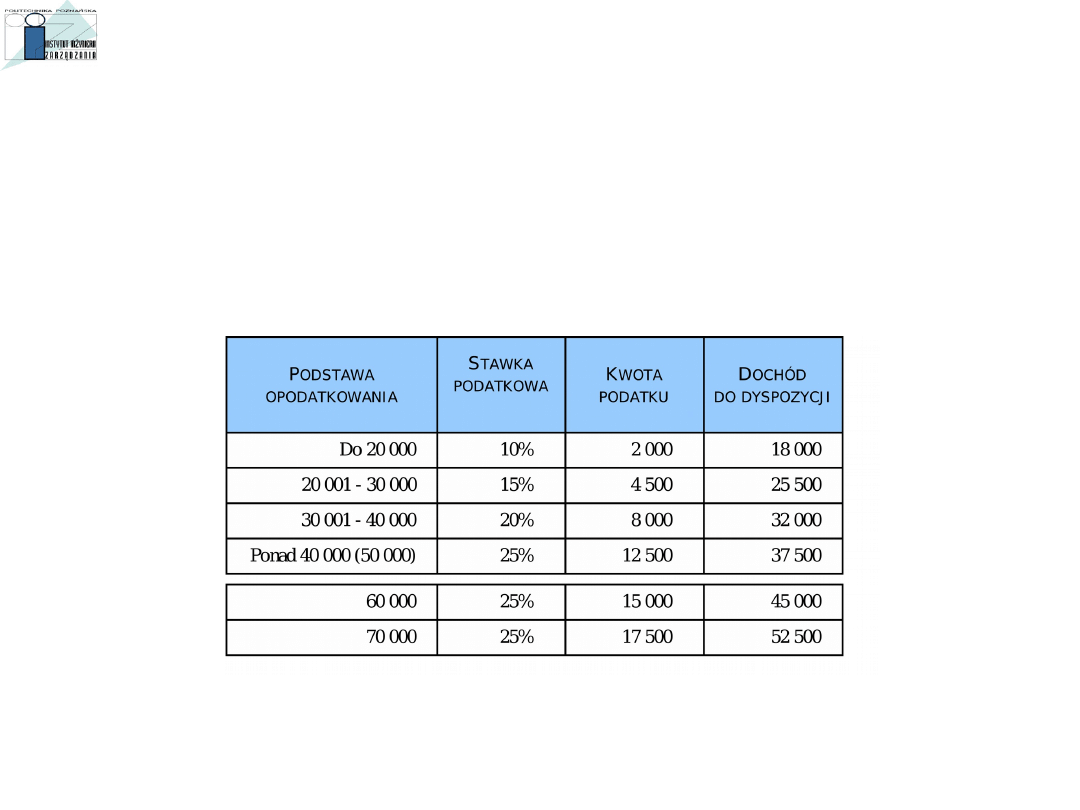

Stawki progresywne

•

Progresja globalna

•

Progresja ciągła

•

Progresja ciągła ze stawkami kwotowo procentowymi

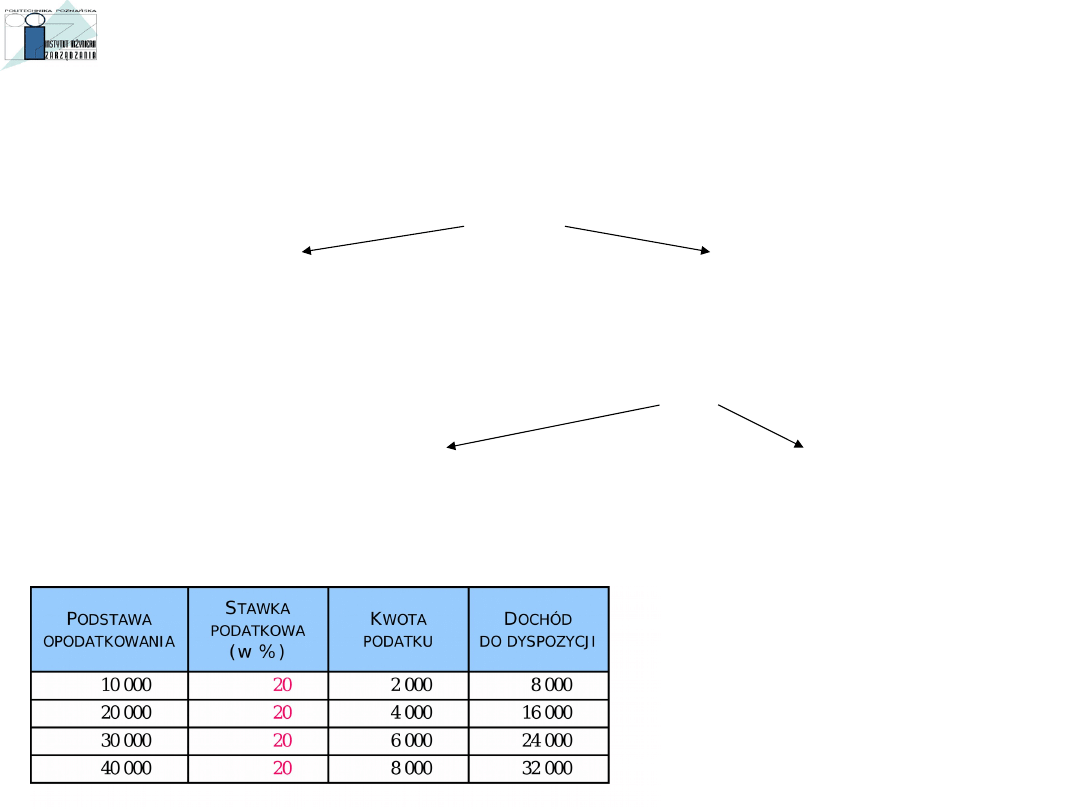

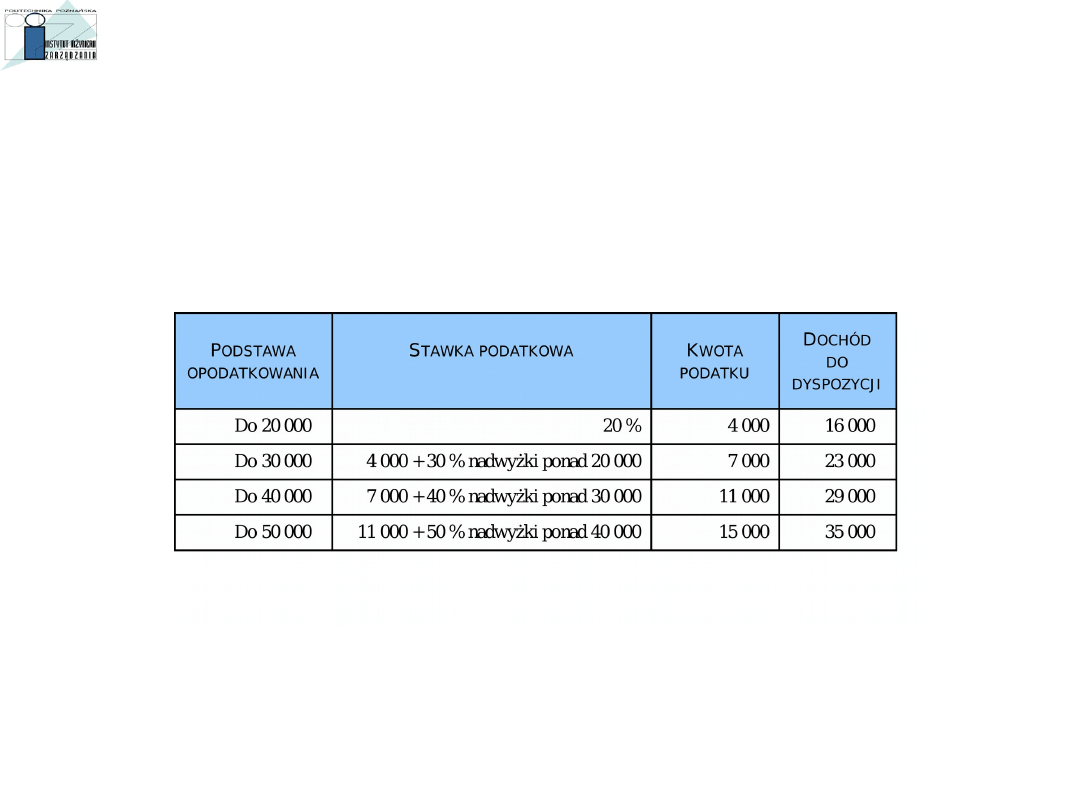

PROGRESJA GLOBALNA

przeciętna stawka = krańcowa stawka

TECHNIKA PODATKOWA

C.D.

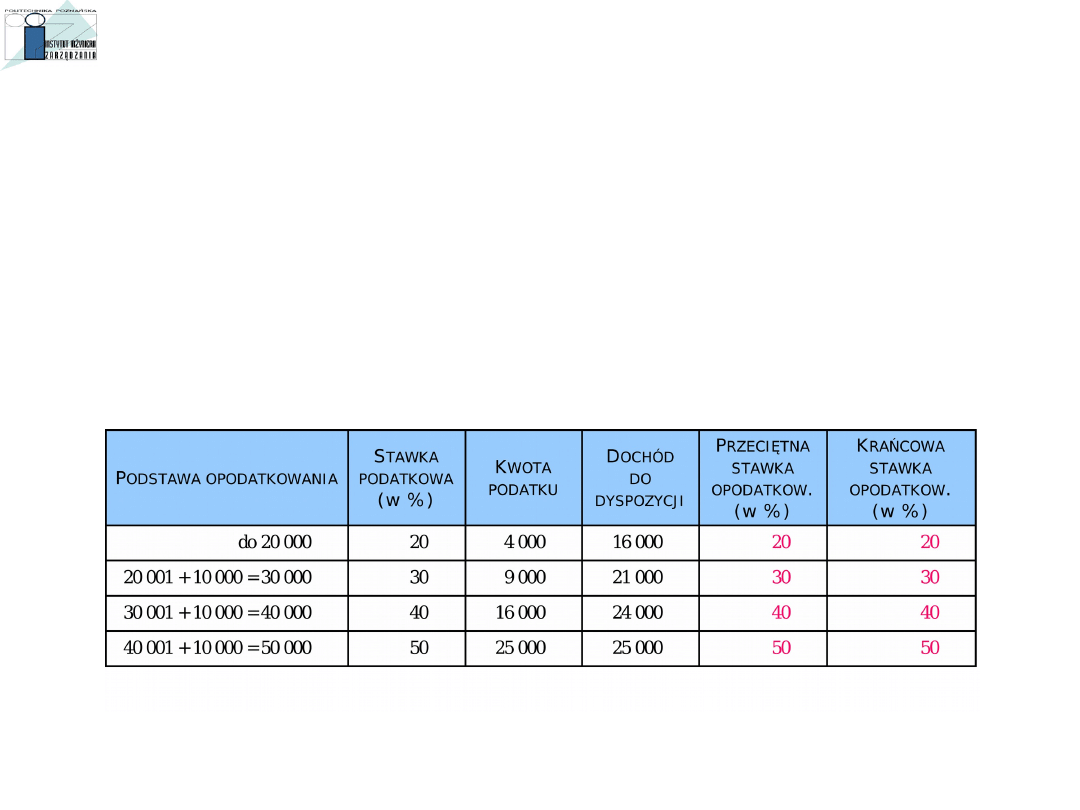

PROGRESJA CIĄGŁA

przeciętna stawka > krańcowa stawka

TECHNIKA PODATKOWA

C.D.

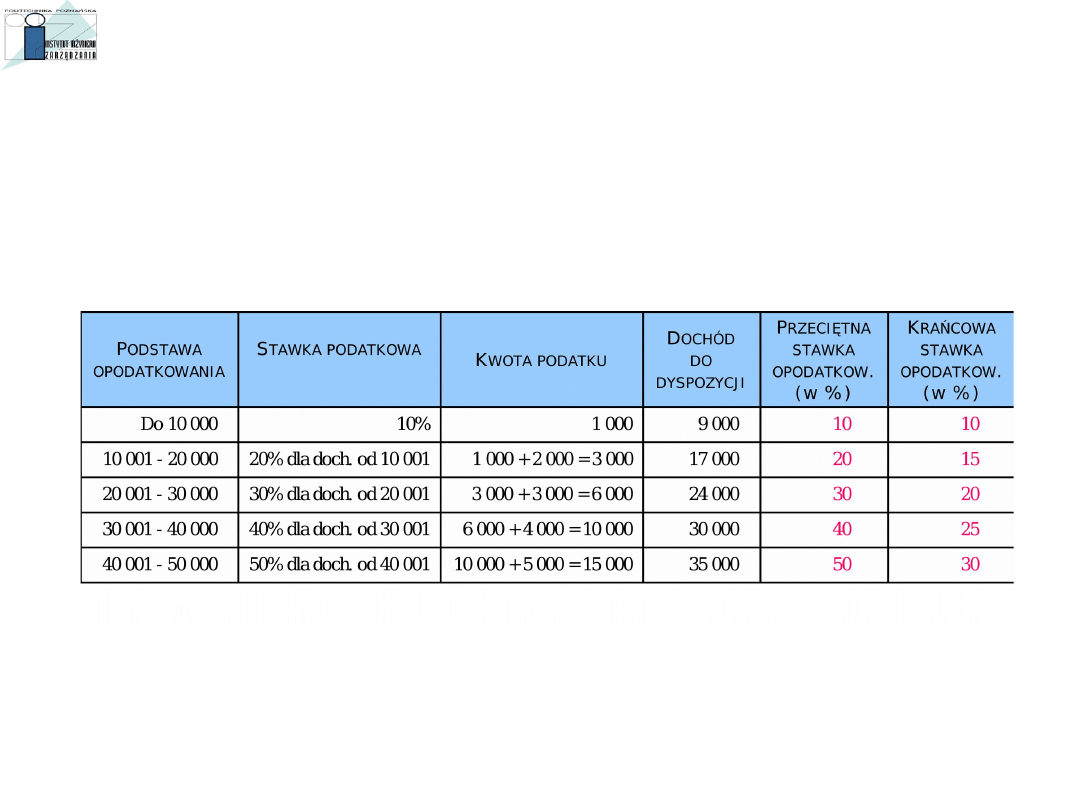

PROGRESJA CIĄGŁA ZE STAWKAMI PROCENTOWO KWOTOWYMI

TECHNIKA PODATKOWA

C.D.

Stawki regresywne

– występuje zjawisko przeciwne do tego występującego przy

stawkach progresywny – stawka podatku maleje wraz ze

wzrostem podstawy opodatkowania

Podobnie jak w przypadku stawek progresywnych można wyróżnić

•

regresję globalną

•

regresję ciągłą

TECHNIKA PODATKOWA

C.D.

Stawki degresywne

– to kombinacja stawki progresywnej i proporcjonalnej.

Należność podatkowa rośnie szybciej niż podstawa

opodatkowania, ale tylko do pewnego pułapu.

TECHNIKA PODATKOWA

C.D.

ZWOLNIENIA PODATKOWE –

państwo w ramach prowadzonej polityki wyłącza

pewną grupę podatników lub pewną część przedmiotu opodatkowania z

obowiązku płacenia podatku

zwolnienia podmiotowe

zwolnienia przedmiotowe

TECHNIKA PODATKOWA

C.D.

ULGI PODATKOWE –

częściowe ograniczenie ciężaru podatkowego

systemowe

zindywidualizowane

•

wbudowane w dany podatek

•

obowiązują wszystkie

podmioty spełniające

określone warunki

•

ważny instrument polityki

fiskalnej

•

o ich przyznaniu decyduje organ

administracji skarbowej

•

potrzebne bowiem regulacje podatkowe

nie przewidują wszystkich sytuacji

•

problemem jest ich nadużywanie

KREDYT PODATKOWY – rodzaj ulgi podatkowej zindywidualizowanej

ze względu na sytuację podatnika (np. dochodową, majątkową, życiową)

ZWYŻKI PODATKOWE –

stosuje się je niezmiernie rzadko, mają charakter one

wybitnie represyjny

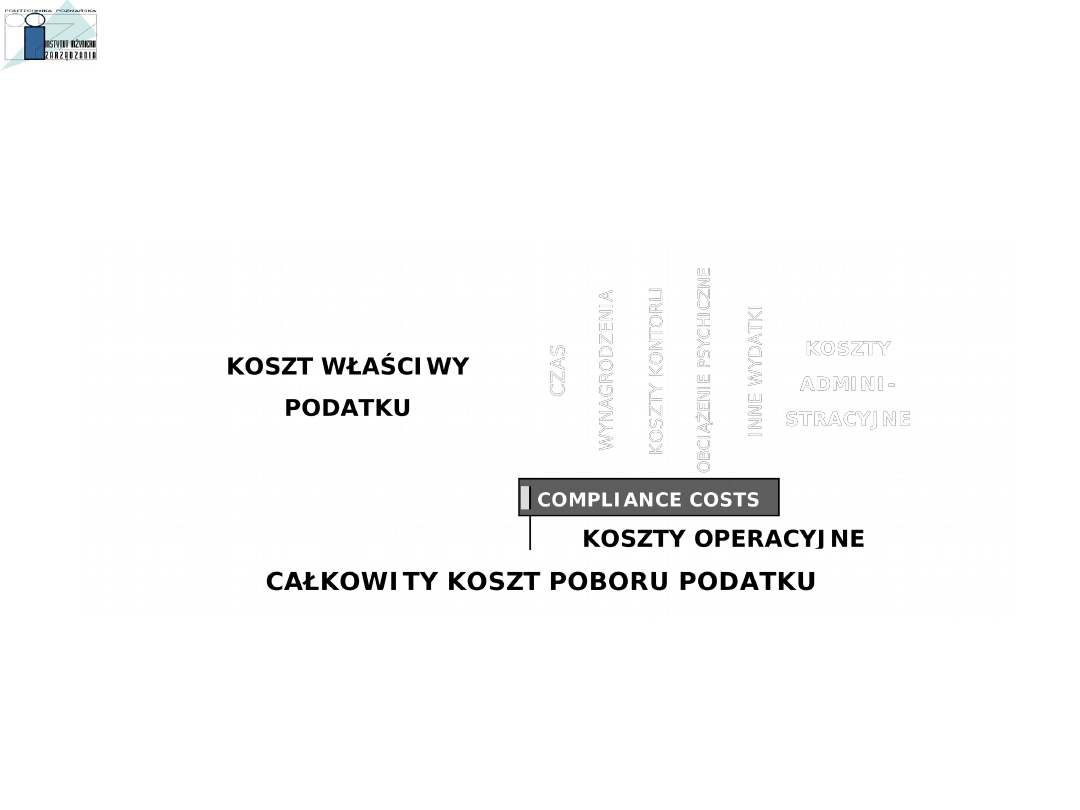

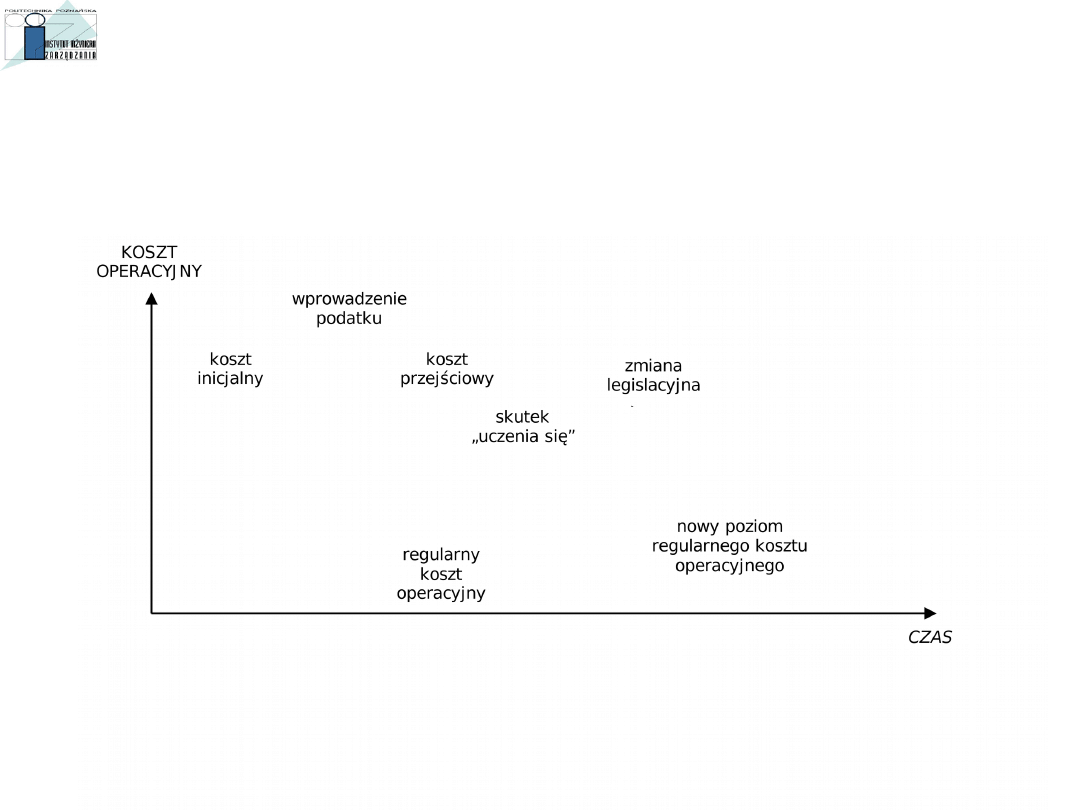

KOSZTY POBORU PODATKU

ZMIANA POZIOMU KOSZTU OPERACYJNEGO W CZASIE

OPŁATY

Świadczenie pieniężne o charakterze przymusowym, bezzwrotnym i odpłatnym,

ustalane jednostronnie i pobierane przez władze publiczne z tytułu określonych

czynności urzędowych oraz usług jednostek sektora publicznego

•

jeśli koszty wytworzenia świadczenia są niewspółmiernie niskie w stosunku

do wysokości opłaty element fiskalny opłata pełni również rolę podatku

•

z opłatami często związany jest przymus pośredni

(np. posiadanie dowodu osobistego)

•

przy pomocy opłat realizowana jest idea obciążania kosztami jedynie grupy

osób korzystających z pewnych świadczeń

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

02 pojęcie, funkcje, konstrukcje i klasyfikacja podatków, technika podatkowa, opłatyid 3726 ppt

pyt. 25 - Pojęcie źródła podatkowego i klasyfikacja podatków...;, prawo finansów publicznych

Pojęcie i elementy konstrukcyjne podatku

Pojęcie funkcji państwa i ich klasyfikacja

02.10.2010, Studia, Prawo podatkowe

CW 2 KLASYFIKACJA PODATKOW EKONOMIA

Różne, KLASYFIKACJA PODATKÓW, KLASYFIKACJA PODATKÓW

C KLASYFIKACJE PODATKOW

Pojęcie funkcji państwa i ich klasyfikacja

Klasyfikacja podatków

Klasyfikacja podatków Rynkowe reakcje na podatki pptx

Klasyfikacja podatków

02 Pojęcie i podziały prawaid 3482 ppt

Państwo Pojęcie, funkcje, typy

Klasyfikacja obslug technicznyc Nieznany

więcej podobnych podstron