Pojęcie podatku

- świadczenie pieniężne

- na rzecz związku publicznoprawnego,

- o charakterze obowiązkowym

(przymusowym),

- ustalanym jednostronnie,

- nieodpłatnym,

- bezzwrotnym i

- generalnym,

- (cechuje je przewłaszczenie).

Pieniężny charakter podatku

Podatek jest świadczeniem

określanym, wymierzanym i

uiszczanym w jednostkach pieniężnych

występujących w danym państwie.

Pamiętać należy jednak, iż w przeszłości, a

niekiedy i współcześnie, spotkać można

daniny publiczne, które mają

przedstawiony wyżej zespół cech podatku,

z wyjątkiem pieniężnego charakteru (np.

świadczenia dokonywane w płodach

rolnych).

Beneficjent podatku

Beneficjentem podatków jest związek

publicznoprawny. Wpływy z podatków

trafiają do związków

publicznoprawnych różnych szczebli.

Najczęściej stanowią ich dochody

budżetowe. Podatki są podstawowym

źródłem dochodów budżetów

poszczególnych państw (w Polsce podatki

stanowią ok. 90% dochodów budżetu

państwa). Wpływają także do budżetów

związków publicznoprawnych, w Polsce

jednostek samorządu terytorialnego a w

innych krajach republik i krajów

związkowych.

Podatek to świadczenie

obowiązkowe (przymusowe)

Podatek jest świadczeniem obowiązkowym i

przymusowym, a obowiązek jego uiszczenia

wynika z ustawowej normy prawnej. W

przypadku niewykonania obowiązku uiszczenia

podatku może dojść do zastosowania przymusu

służącego wyegzekwowaniu kwoty należnego

podatku. Przymus zresztą jest często wymieniany

jako cecha konstytutywna podatku. Stosowanie

przymusu zabezpiecza realizację wielu innych

świadczeń obowiązkowych, ale nie zawsze jest w

stosunku do nich stosowany przymus (opłaty

abonamentowe rtv).

Podatek jest świadczeniem

jednostronnym

Podatek jest ustalany

jednostronnie przez państwo lub

inny związek publicznoprawny.

Jego konstrukcja i wysokość nie są

przedmiotem uzgodnień między

państwem a podatnikami.

Podatnicy mają wpływ na konstrukcję i

wysokość podatków jedynie poprzez

mechanizmy ustroju

demokratycznego.

Nieodpłatność świadczenia

podatkowego

Przez świadczenie nieodpłatne rozumie się takie

świadczenie, w zamian za które stronie świadczącej

nie przysługuje żadne świadczenie ekwiwalente.

Nie istnieje prawny obowiązek świadczenia

wzajemnego świadczeniobiorcy. Istnieje jednak tzw.

odpłatność ogólna, która sprowadza się do tego, iż

wpływy z podatków służą finansowaniu usług publicznych

świadczonych na rzecz społeczeństwa, a więc także, choć

nie tylko, na rzecz podatników.

Instytucją podobną do podatku jest opłata. Zasadniczą

cechą opłaty jest, w przeciwieństwie do podatku

powiązanie z odpowiednim świadczeniem ze strony

związku publicznoprawnego, a więc odpłatność. Niekiedy

ustawodawca nadaje nazwę opłaty konstrukcjom

prawnym mającym wszelkie cechy podatku.

Definitywny charakter

świadczenia podatkowego

Definitywny charakter przesunięcia

środków pieniężnych od podatnika do

związku publicznoprawnego. Taka operacja

finansowa, w odróżnieniu od kredytu

bankowego czy pożyczki, jest operacją

bezzwrotną. Środki, które w postaci

podatku trafią na rzecz odpowiedniego

związku publicznoprawnego, nie mogą być

zwrócone podatnikowi, chyba, że doszło do

nadpłaty podatku.

Generalny charakter

podatku

Podatek jest świadczeniem określonym

generalnie. Oznacza to, iż adresat normy

podatkowoprawnej jest określony ogólnie

(nie jest jednostkowy), a przedmiot

abstrakcyjnie (przedmiot nie jest

konkretny). Podatek jest nakładany za pomocą

ustawowych norm generalnych na pewną

kategorią podmiotów, które znajdą się w

określonej abstrakcyjnie kategorii sytuacji.

Obowiązuje zasada wyłączności ustawowej

podatków. Ma ona charakter sui generis gwarancji

w stosunku do podatników na etapie stanowienia

prawa podatkowego.

Definicja ustawowa podatku

(art. 6 Ordynacji

podatkowej)

Taki sam charakter i kształt podobny do

wyżej przedstawionej ma definicja podatku

zawarta w Ordynacji podatkowej. W art. 6

Ordynacji czytamy, iż podatkiem jest

publicznoprawne, nieodpłatne,

przymusowe oraz bezzwrotne świadczenie

pieniężne na rzecz Skarbu Państwa,

województwa, powiatu lub gminy,

wynikające z ustawy podatkowej. Jak widać,

jest to definicja oparta na ustaleniach nauki

prawa podatkowego.

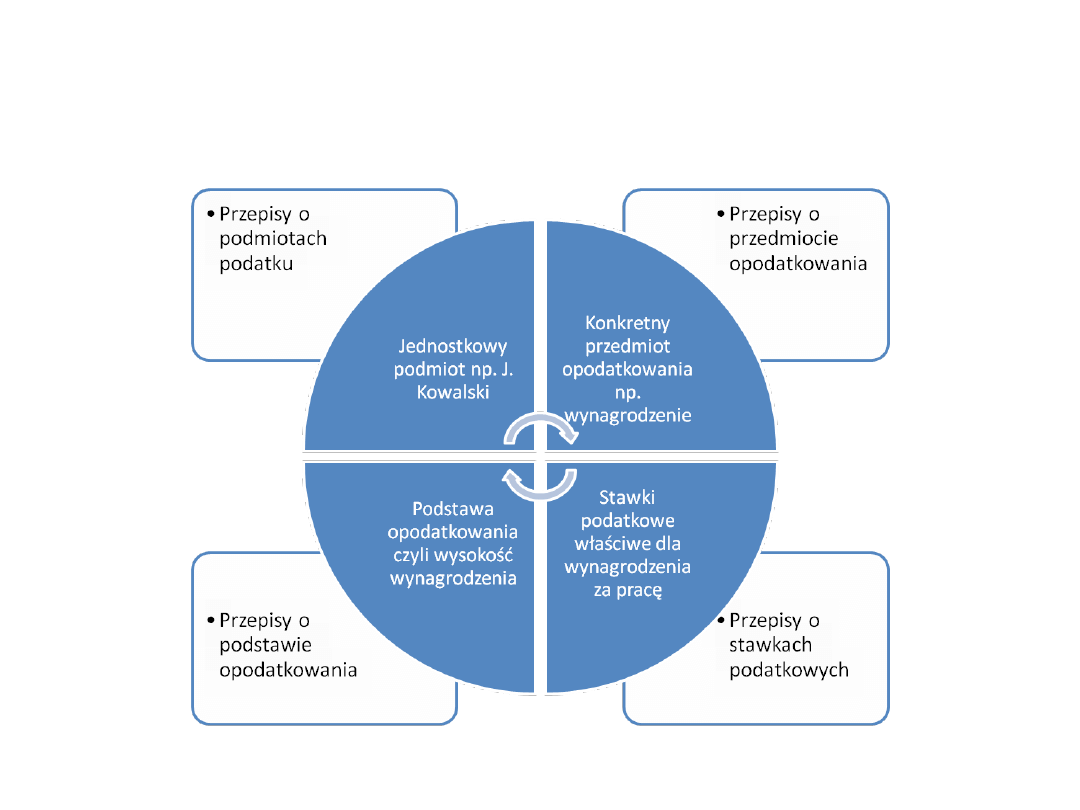

Elementy konstrukcyjne

podatku

Podatek składa się z czterech

podstawowych, niezbędnych dla utworzenia

podatku elementów konstrukcyjnych:

podmiotu, przedmiotu, podstawy

opodatkowania i stawek podatkowych. Zwrot

„element konstrukcyjny” używany jest w

dwojakim znaczeniu. Może się on odnosić do

przepisów o poszczególnych elementach

konstrukcyjnych (elementy konstrukcyjne

podatku w znaczeniu normatywnym) a w drugim

przypadku do elementów konstrukcji

konkretnego zobowiązania podatkowego.

Podmiot podatku

Podmiotem podatku jest

jednostka życia społecznego, z

którą prawo wiąże obowiązek

podatkowy. Podmiot podatku to

kategoria teoretyczna, stanowiąca

jeden z elementów

konstrukcyjnych podatków. H.

Dzwonkowski: Elementy

konstrukcyjne podatku w świetle

art. 217 Konstytucji, „Glosa” 1999,

nr 6 i cytowana tam literatura.

Przedmiot opodatkowania

Przedmiotem opodatkowania w

danym podatku (przedmiotem

podatku) jest sytuacja faktyczna

lub prawna z którą prawo wiąże

obowiązek podatkowy. Może to być

jakiś stan rzeczy, jego powstanie lub

ustanie bądź jakiś proces (np.

uzyskiwanie dochodów, przychodów,

posiadanie majątku, nabycie

składników majątku, sprzedaż

towarów, itd.).

Relacja między normatywnymi elementami

konstrukcji podatku a elementami konstrukcji

indywidualnego zobowiązania podatkowego

Podstawa opodatkowania

Podstawa opodatkowania to pewna

wielkość, wyrażona w jednostkach

pieniężnych lub naturalnych, która jest

miarą odzwierciedlającą w odniesieniu do

jednostkowego podatnika ilość tych

jednostek miary, która podlega dla danej

jednostki czasu lub danej sytuacji faktycznej

lub prawnej opodatkowaniu. Podstawą

opodatkowania może być suma pieniężna

odzwierciedlająca wartość majątku, spadku,

darowizny, dochód, przychód itp. Może to być

także ilość jednostek naturalnych jednostek miary

(np. powierzchni, objętości, sztuk itp.).

Stawka podatkowa

Stawka podatkowa wyraża

stosunek pomiędzy

wysokością obciążenia

podatkowego a wielkością

podstawy opodatkowania.

Stawki podatkowe dzielą się na

kwotowe lub stosunkowe

(procentowe, ułamkowe lub

wielokrotnościowe).

Stawka kwotowa

Stawka kwotowa to ilość

jednostek pieniężnych, jaką należy

zapłacić od jednostki podstawy

obliczenia podatku. Stawka

kwotowa może być zastosowana

zarówno wówczas, gdy podstawa

obliczenia ma wyraz ilościowy, jak

i wartościowy (np. 0,33 zł od 1 m

2

gruntu lub 10 zł od 100 zł

dochodu).

Stawka procentowa

Stawka procentowa to relacja pomiędzy

wielkością świadczenia podatkowego, a wielkością

podstawy obliczenia podatku (np. 19%).

Zastosowanie przez ustawodawcę stawki

kwotowej lub procentowej jest sprawą techniki

podatkowej oraz celów, jakie zamierza on

osiągnąć przy konstruowaniu określonego

podatku. W dużej mierze jest też konsekwencją

wyboru rodzaju podstawy opodatkowania – jeżeli

podstawa opodatkowania wyrażona jest ilościowo,

to zastosowanie mogą mieć wyłącznie stawki

kwotowe.

Taryfa podatkowa

Ogół stawek podatkowych, które

obowiązują w konkretnym

podatku, stanowi taryfę podatkową

w tym podatku. Taryfa podatkowa

może zawierać albo tylko jedną

stawkę, albo wiele stawek, które

powinny być powiązane w

harmonijny system stawek

jednolitą zasadą konstrukcyjną.

Skala podatkowa

Skala podatkowa jest zbiorem

uporządkowanych – rosnąco lub

malejąco – stawek procentowych,

znajdujących zastosowanie do

różnej wielkości podstawy

obliczenia podatku. Wyróżnia się

dwa podstawowe typy skal

podatkowych – progresywną i

regresywną.

Progresja podatkowa

Skala progresywna (progresja podatkowa).

Istotą skali podatkowej progresywnej jest to, że

wraz ze wzrostem podstawy obliczenia podatku

rośnie wysokość stawek podatkowych, służących

do obliczania wysokości świadczenia

podatkowego. Zastosowanie takiej progresji

powoduje że świadczenie podatkowe rośnie

relatywnie szybciej, niż wielkość podstawy

obliczenia podatku. Stawkami progresywnymi

mogą być zarówno stawki kwotowe, jak i

procentowe. Skale podatkowe progresywne mogą

być skonstruowane w oparciu o zasadę progresji

globalnej oraz progresji ciągłej.

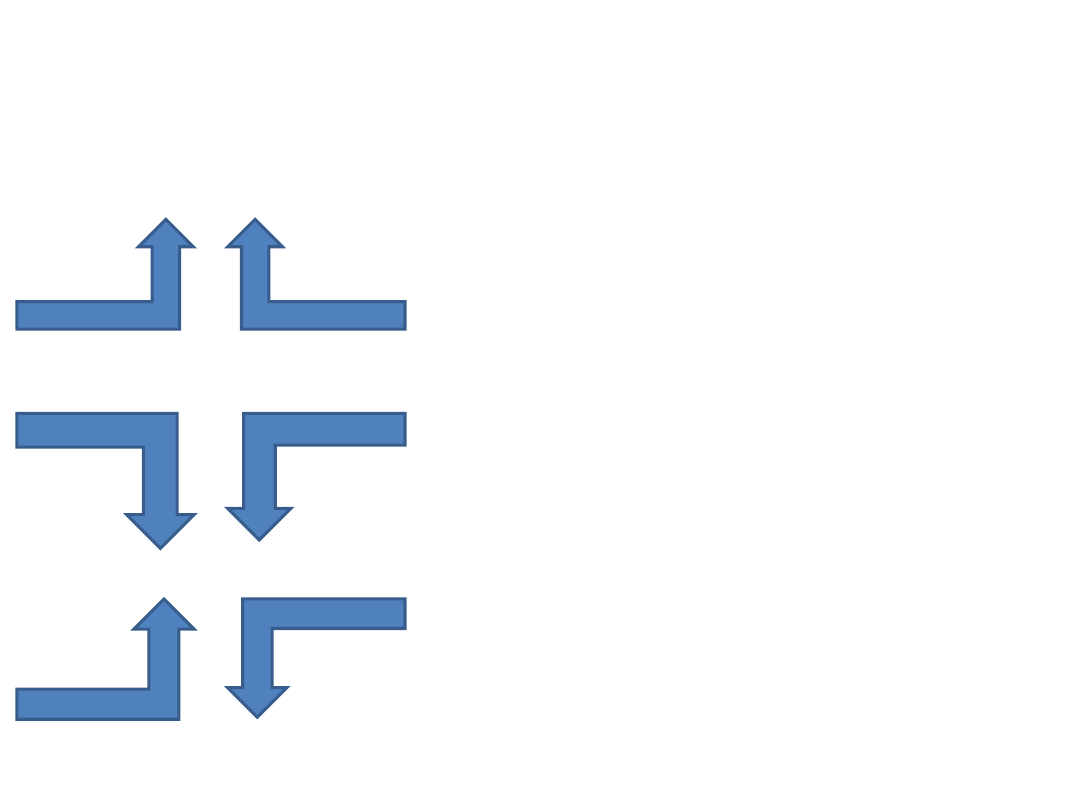

Stawki podatkowe zmienne

Stawk

a

Podstawa

Progresja

(globalna lub szczeblowa) –

stawki rosną

wraz ze wzrostem podstawy opodatkowania -

występuje

z reguły w podatkach dochodowych

Stawk

a

Podstaw

a

Degresja

– stawki zmniejszają się wraz ze

zmniejszaniem

Podstawy opodatkowania (odwrotoność

progresji)

Staw

ka

Podstaw

a

Regresja

– stawki rosną wraz ze zmniejszaniem się

Podstawy opodatkowania

Zwolnienia podatkowe

Zwolnienia podatkowe są formą

ograniczenia zakresu podmiotowego lub

przedmiotowego stosowania danego

podatku.

Zwolnienia podmiotowe polegają na

wyłączeniu pewnej kategorii podmiotów z

zakresu podmiotowego danego podatku

(np. Skarb Państwa i NBP od podatku

dochodowego od osób prawnych, uczelnie,

szkoły, placówki, zakłady kształcenia i

placówki doskonalenia nauczycieli od

podatków rolnego, leśnego i od

nieruchomości),

Zwolnienia przedmiotowe

Zwolnienia przedmiotowe wiążą się

z wyłączeniem pewnych kategorii

stanów faktycznych lub prawnych z

przedmiotu danego podatku (np.

grunty klasy V, VI i VIz podlegają

zwolnieniu od podatku rolnego,

pojazdy zabytkowe są zwolnione od

podatku od środków transportowych,

zasiłki z pomocy społecznej od

podatku dochodowego od osób

fizycznych).

Ulgi prawa materialnego

Ulgi prawa materialnego są formą

zmniejszenia kwantytatywnych elementów

konstrukcji podatku, czyli podstawy

opodatkowania, stawek podatkowych. Jeśli

ulgi są powiązane z jakimś elementem

konstrukcji podatku, to mówimy, że mają

charakter niesamoistny. Ulgi samoistne

są elementem konstrukcji niezależnej od

konstrukcji podatku. Polegają na przykład

na obniżeniu obliczonego już podatku, jak

na przykład niektóre ulgi mieszkaniowe.

Ulgi systemowe. Ulgi w

zapłacie podatku

Ulgi podatkowe wynikające z

przepisów ustaw regulujących

poszczególne podatki, nazywane są

ulgami systemowymi. Należy od

nich odróżnić ulgi w zapłacie

podatku, które uregulowane są w

rozdziale 7a ustawy Ordynacja

podatkowa i są przyznawane przez

organy podatkowe w drodze

indywidualnej decyzji administracyjnej

o charakterze uznaniowym, na

wniosek strony.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

Elementy konstrukcji podatku

B ELEMENTY KONSTRUKCJI PODATKU

02 pojecie, funkcje, konstrukcje i klasyfikacja podatkow, technika podatkowa, oplatyid 3727 ppt

02 pojęcie, funkcje, konstrukcje i klasyfikacja podatków, technika podatkowa, opłatyid 3726 ppt

Elementy konstrukcji drewnianych

Konstrukcja podatku od towarˇw i us│ug

K4 Koncentracja naprężeń w elementach konstrukcji stalowej

Otwory w elementach konstrukcji szkieletu drewnianego

06 Rozpoznawanie materiałów i elementów konstrukcyjnych

1 10 Łączenia elementów konstrukcji na gwoździe

Kusa,kostrukcje betonowe obiety, dobór elementów konstrukcyjnych

Ochrona przeciwogniowa elementów konstrukcji w technologii szkieletu drewnianego

1.8. Otwory w elementach konstrukcji ścian i stropów, Konstrukcje ciesielskie word

34 Wykonywanie połączeń elementów w konstrukcjach

5 Elementy techniki podatkowej

Pio Wykaz Elementów, Konstrukcje betonowe-obiekty

ARCHITEKTURA MIĘDZYWOJNIA, PROJEKTOWANIE, Drewno i konstrukcje drewniane, Naprawa oraz wzmacnianie e

Podstawowe pojęcia dotyczące konstrukcji dachowych, Więźba dachowa

więcej podobnych podstron