Rynki kapitałowe w

Rynki kapitałowe w

okresie kryzysu

okresie kryzysu

finansowego

finansowego

Przygotował;

Przygotował;

Andrzej Kurnicki, MAS

Andrzej Kurnicki, MAS

Problematyka prezentacji

Problematyka prezentacji

Polityka monetarna USA

Polityka monetarna USA

Rynek instrumentów

Rynek instrumentów

benchmarkowych

benchmarkowych

Indeksy giełdowe

Indeksy giełdowe

Główne wskaźniki rynku

Główne wskaźniki rynku

kapitałowego i pieniężnego

kapitałowego i pieniężnego

Aktywa toksyczne

Aktywa toksyczne

Konkluzja

Konkluzja

Teza

Teza

Nadmierna koncentracja polityki

Nadmierna koncentracja polityki

pieniężnej Rezerwy Federalnie (EBC,

pieniężnej Rezerwy Federalnie (EBC,

BoJ, BoE) na celu inflacyjnym była

BoJ, BoE) na celu inflacyjnym była

zasadniczym czynnikiem

zasadniczym czynnikiem

destabilizującym systemu

destabilizującym systemu

finansowego i kapitałowego w USA i

finansowego i kapitałowego w USA i

w wymiarze globalnym

w wymiarze globalnym

Brown S. i Levely D.

Brown S. i Levely D.

Foreign Affairs, 4 K. 2005

Foreign Affairs, 4 K. 2005

„

„

Pomimo stałych i wypaczonych

Pomimo stałych i wypaczonych

analiz amerykańska hegemonia

analiz amerykańska hegemonia

opiera się o solidne podstawy,

opiera się o solidne podstawy,

ponieważ jest oparta o gospodarkę,

ponieważ jest oparta o gospodarkę,

która przez cały czas rozwija swoją

która przez cały czas rozwija swoją

dominującą pozycję w innowacji i

dominującą pozycję w innowacji i

zastosowaniu nowej technologii,

zastosowaniu nowej technologii,

zapewniając w ten sposób wyjątkową

zapewniając w ten sposób wyjątkową

atrakcyjność dla zagranicznych

atrakcyjność dla zagranicznych

banków centralnych i inwestorów”.

banków centralnych i inwestorów”.

Członek Rady FED-u

Członek Rady FED-u

„

„

Rola amerykańskiego dolara

Rola amerykańskiego dolara

jako globalnego i monetarnego

jako globalnego i monetarnego

standardu w świecie jest nie

standardu w świecie jest nie

zagrożona, a ryzyko

zagrożona, a ryzyko

destabilizacji amerykańskiego

destabilizacji amerykańskiego

systemu finansowego,

systemu finansowego,

wynikające z dużych

wynikające z dużych

zagranicznych zobowiązań, jest

zagranicznych zobowiązań, jest

całkowicie wyolbrzymione”.

całkowicie wyolbrzymione”.

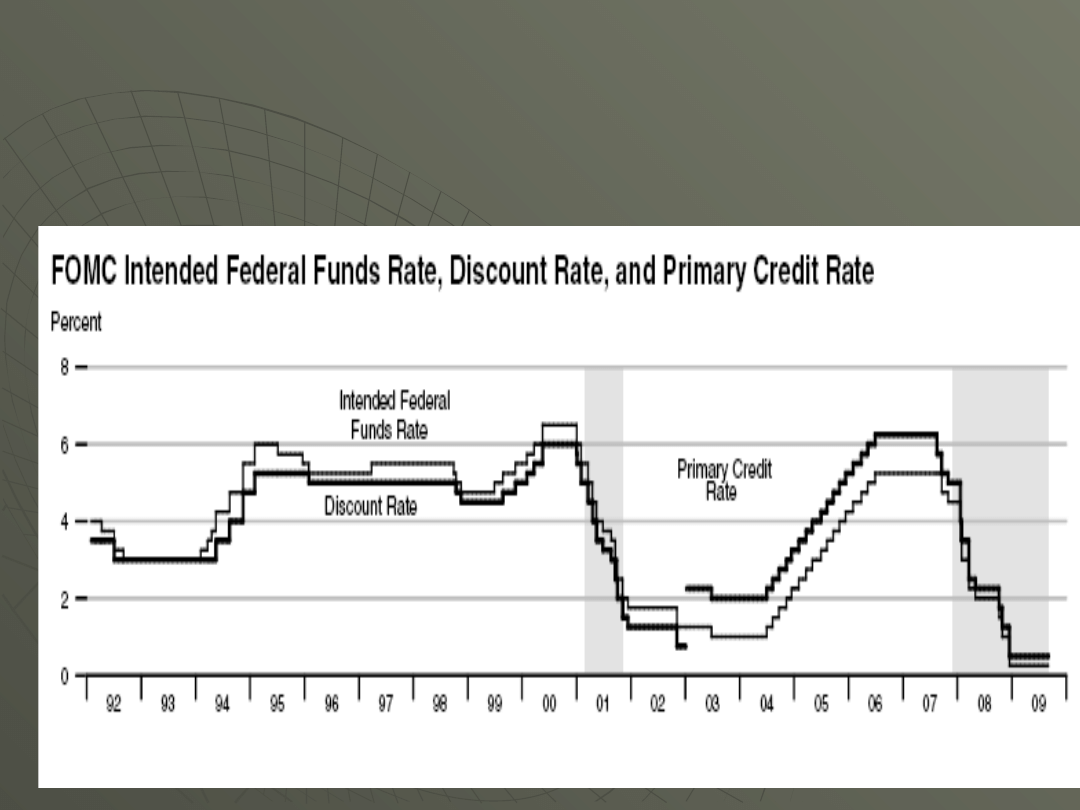

Podstawowe stopy procentowe

Podstawowe stopy procentowe

w latach 1992-2009

w latach 1992-2009

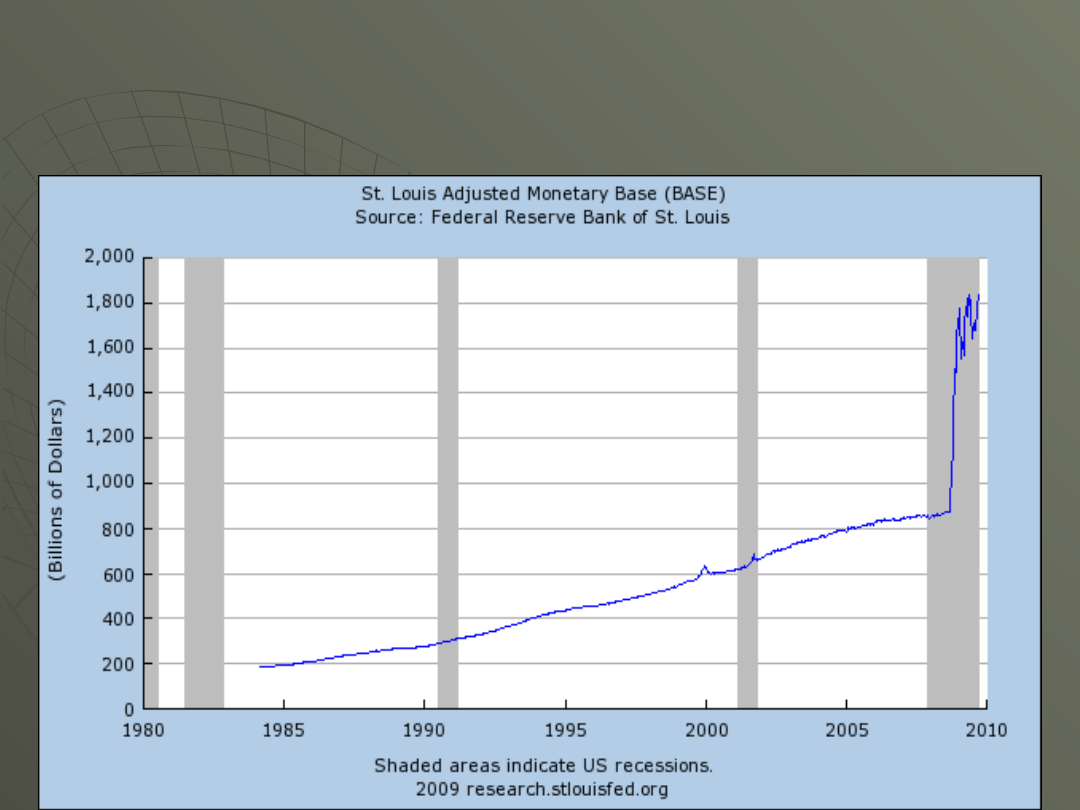

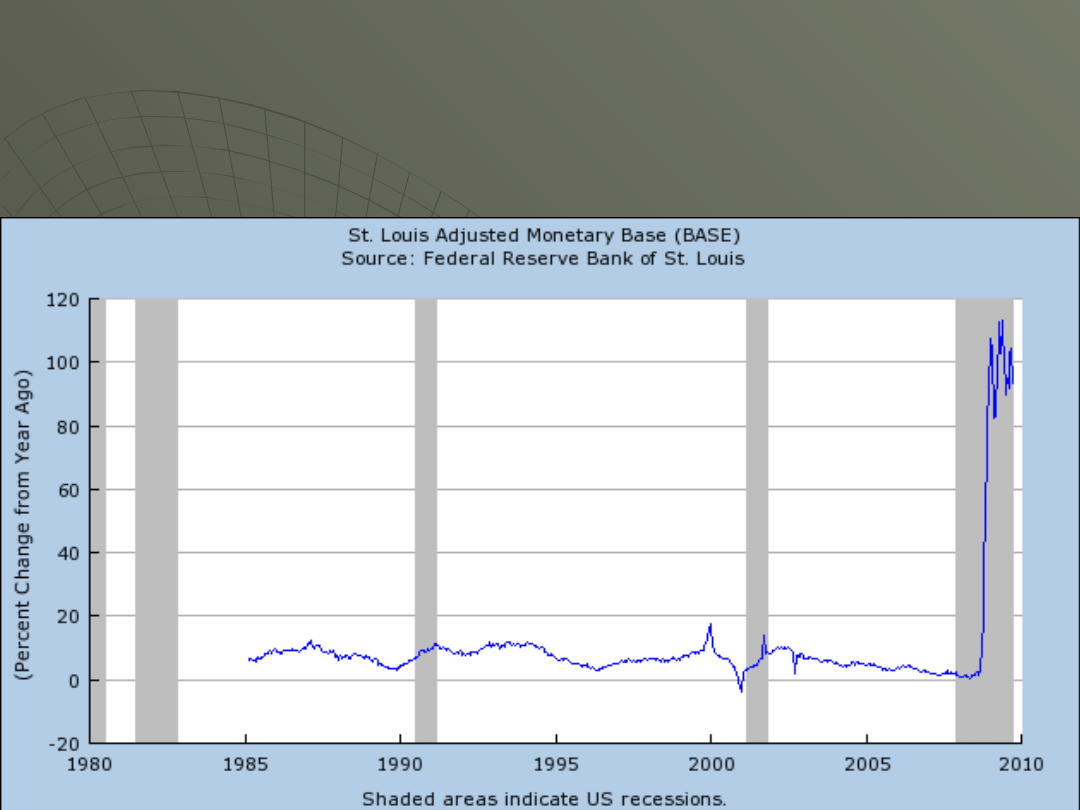

Zmiany % w bazy monetarnej

Zmiany % w bazy monetarnej

w USA w latach 1980-2009

w USA w latach 1980-2009

w % w stosunku rok poprzed.

w % w stosunku rok poprzed.

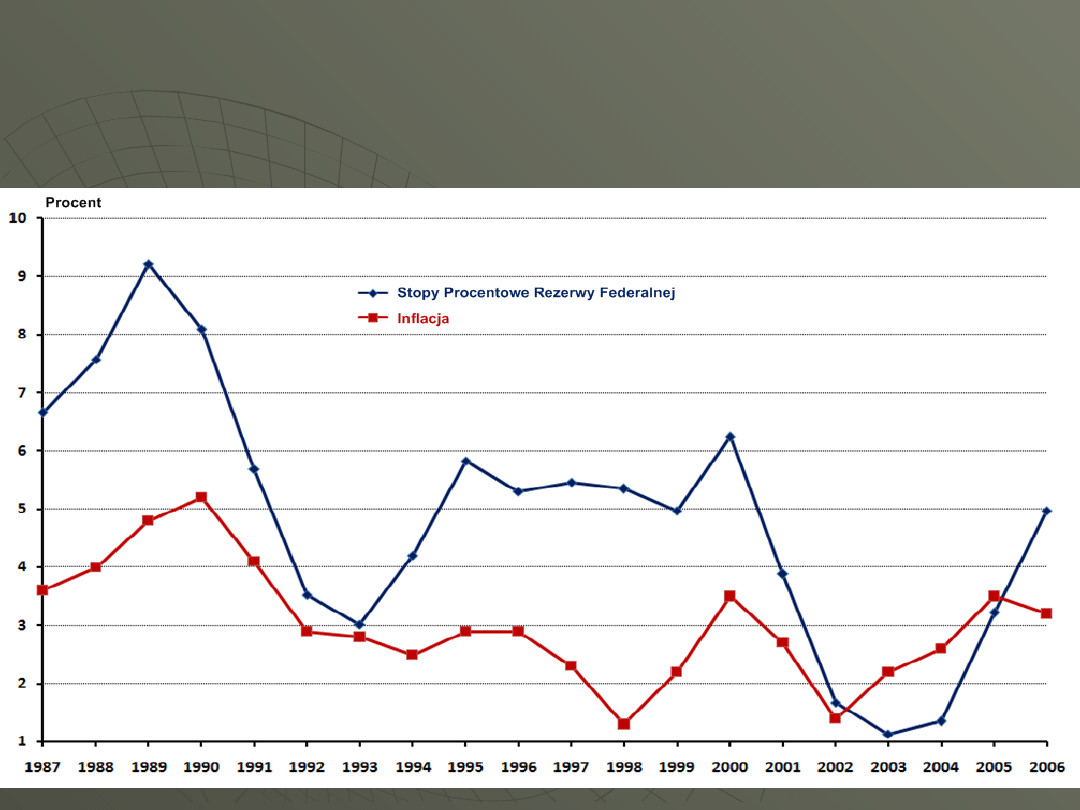

Polityka pieniężna

Polityka pieniężna

SPRF i CPI

SPRF i CPI

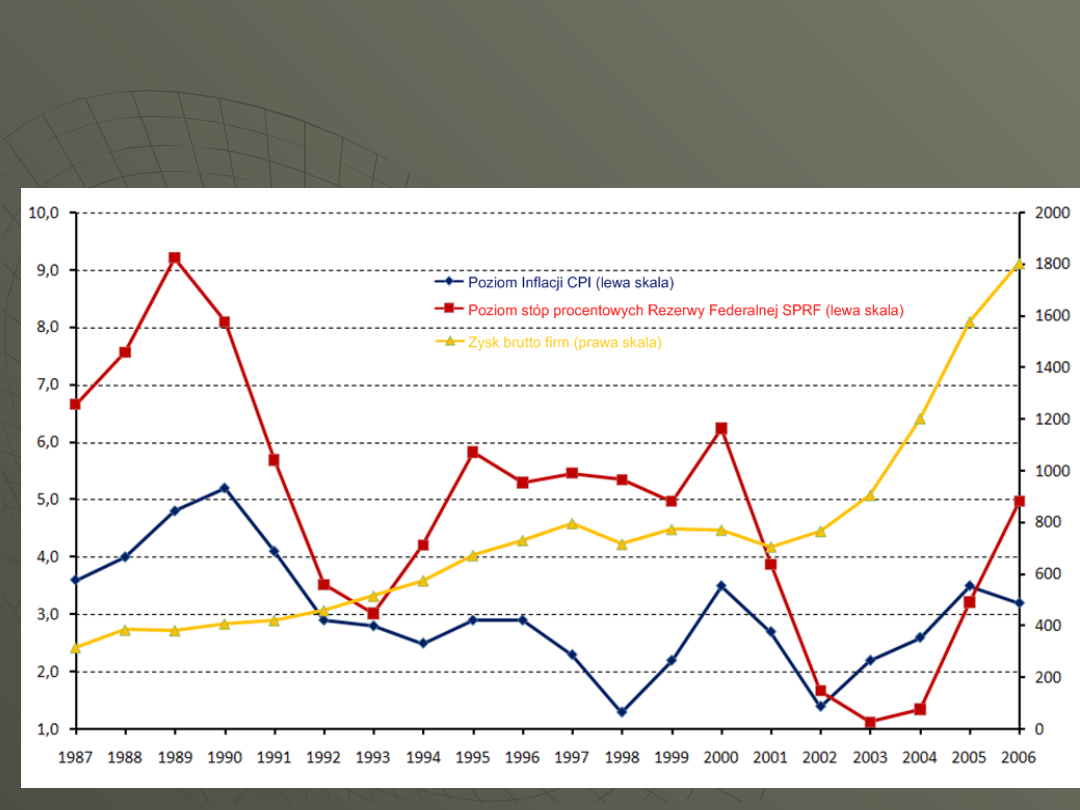

CPI SPRF i Zysk brutto firm

CPI SPRF i Zysk brutto firm

amerykańskich w latach 1987-

amerykańskich w latach 1987-

2006

2006

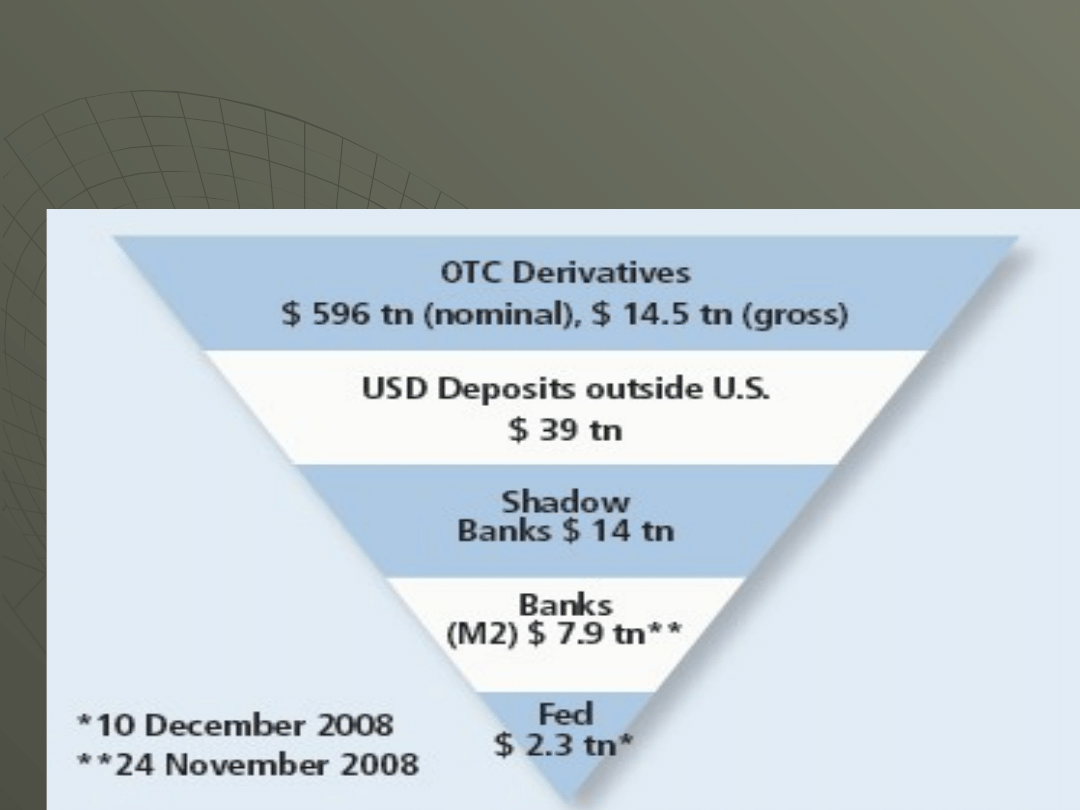

Trójkąt amerykańskiej polityki

Trójkąt amerykańskiej polityki

pieniężnej

pieniężnej

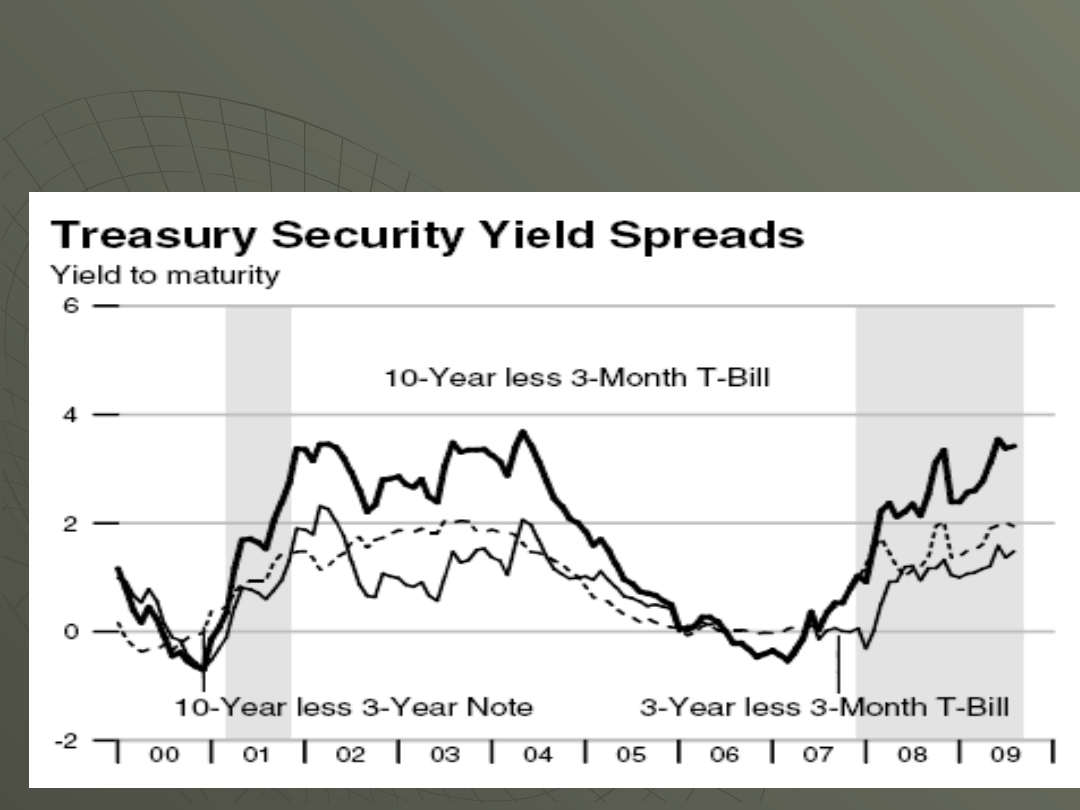

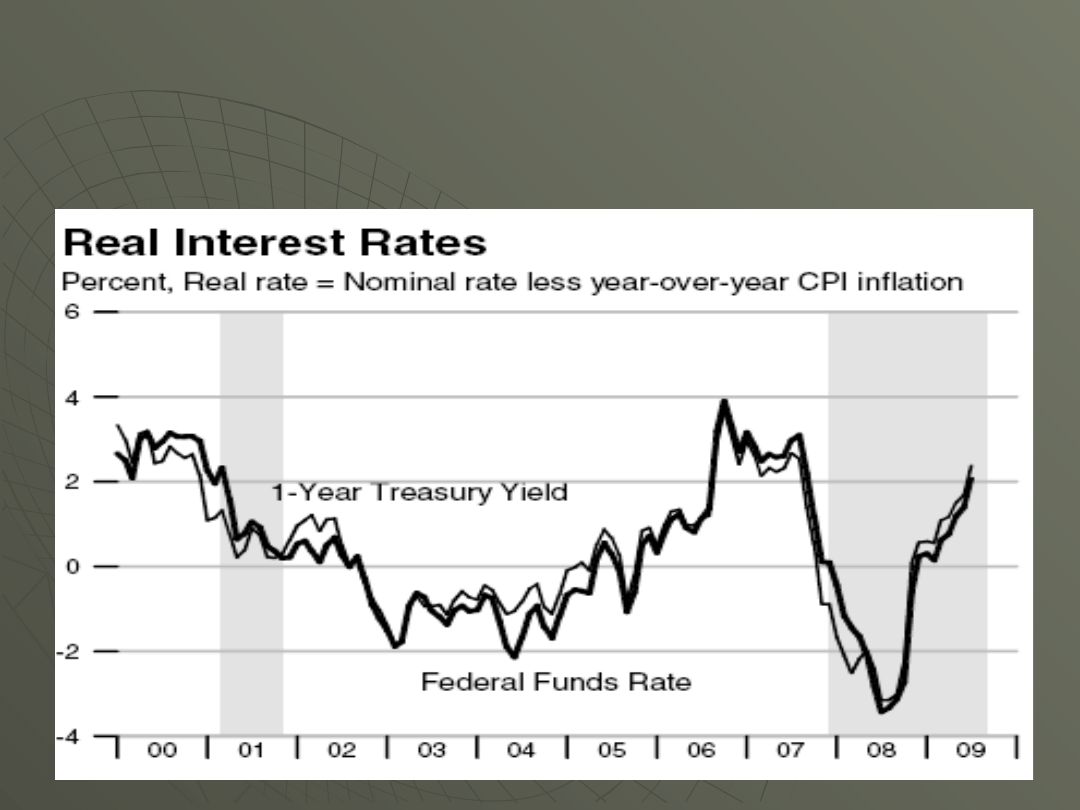

Luki rentowności w latach

Luki rentowności w latach

2000-2009

2000-2009

Realne stopy procentowe =

Realne stopy procentowe =

Stopy nominalne - CPI

Stopy nominalne - CPI

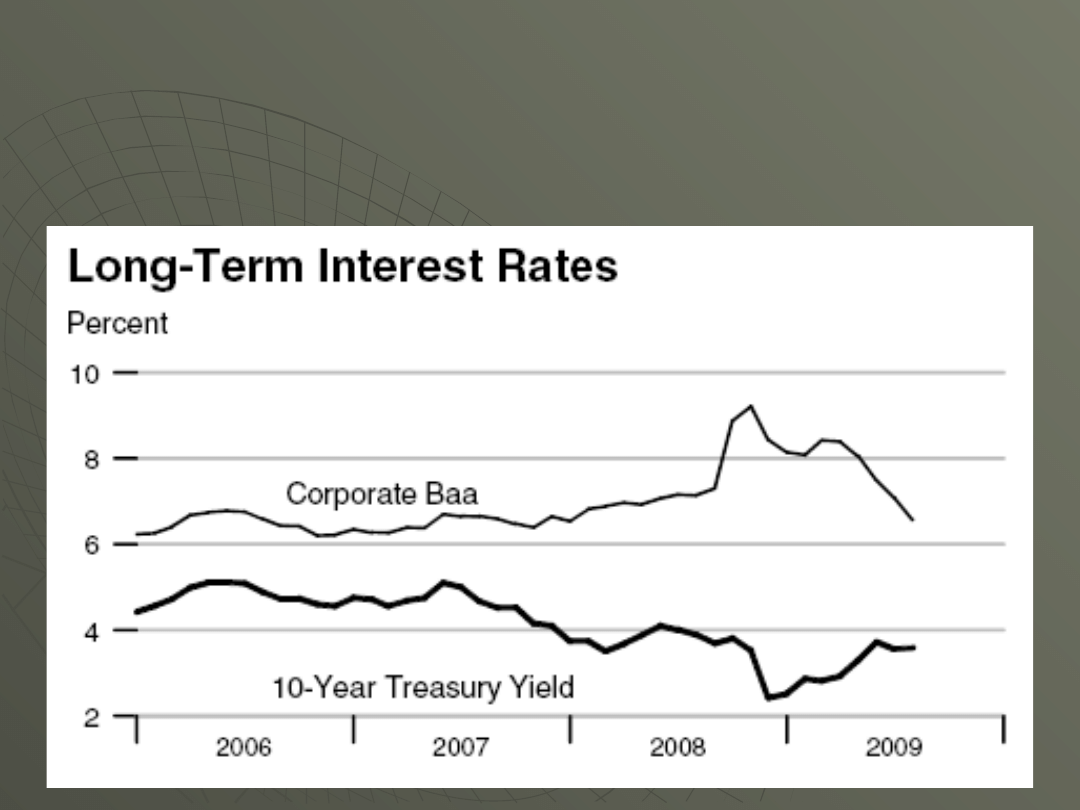

Rentowność instrumentów

Rentowność instrumentów

rządowych i korporacyjnych

rządowych i korporacyjnych

(Baa) w USA w latach 2006-

(Baa) w USA w latach 2006-

2009

2009

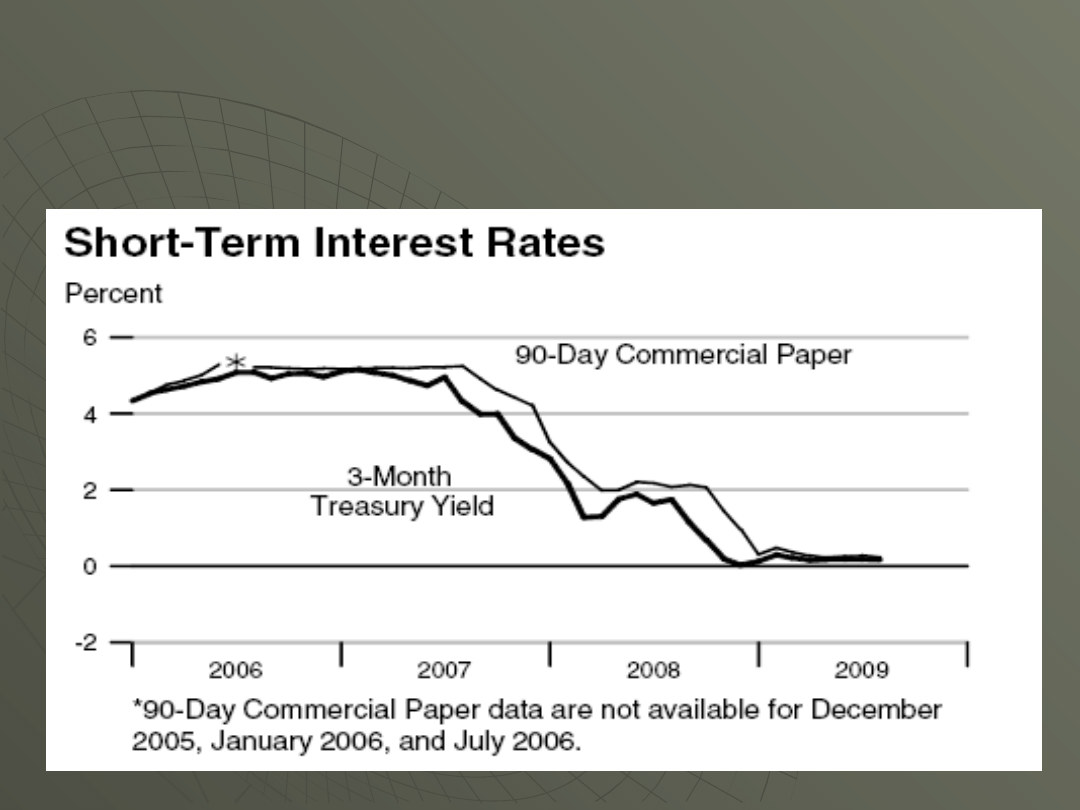

Stopy procentowe rynku

Stopy procentowe rynku

pieniężnego

pieniężnego

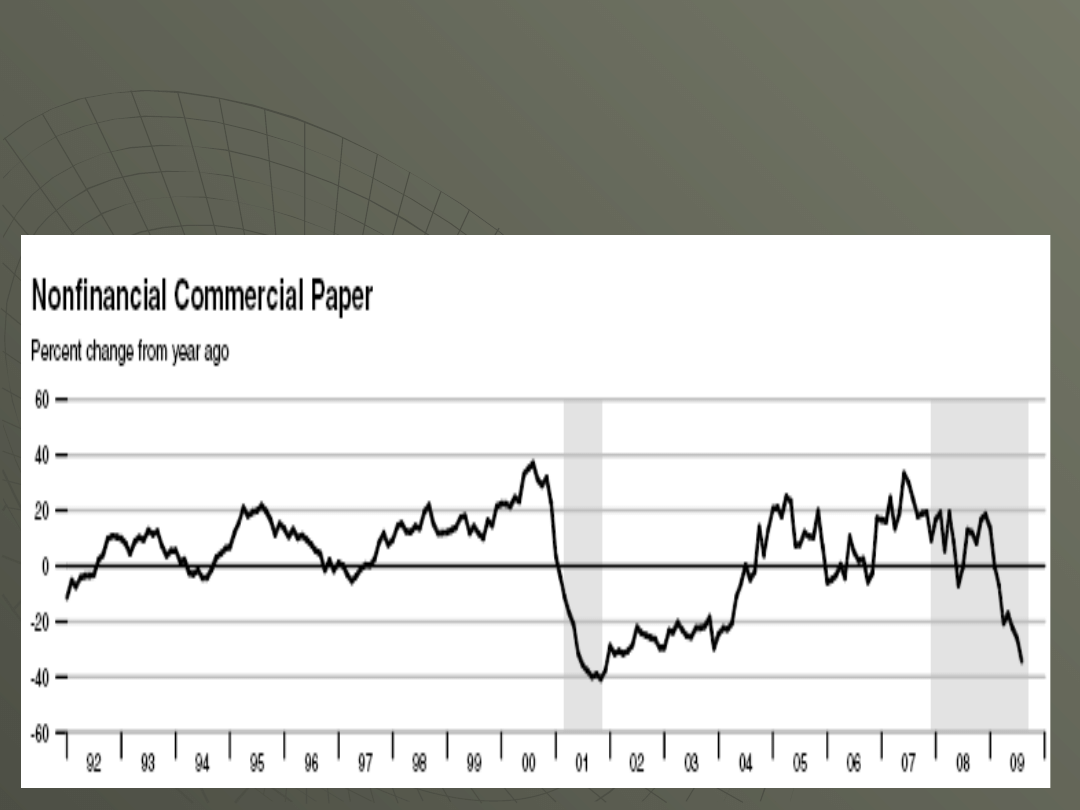

Weksle komercyjne (CP)

Weksle komercyjne (CP)

emitowane przez instytucje

emitowane przez instytucje

niefinansowe

niefinansowe

(zmian % do roku

(zmian % do roku

poprzedniego)

poprzedniego)

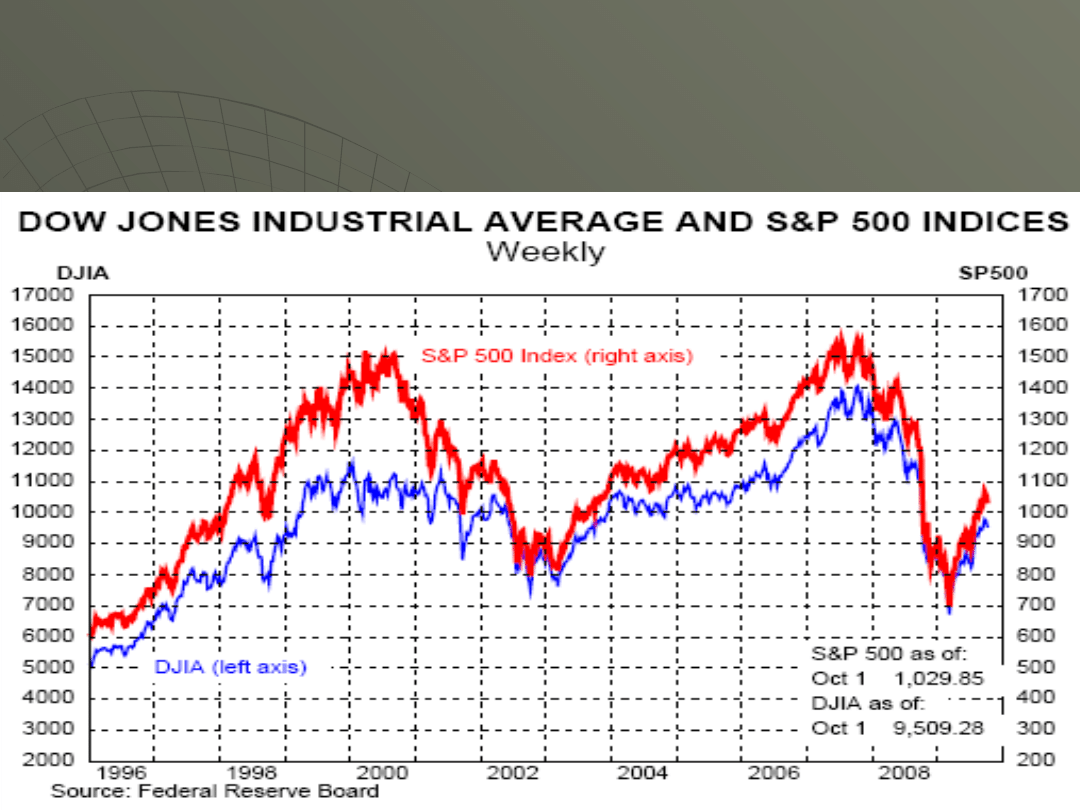

Indeks DJIA i S&P 500 w latach

Indeks DJIA i S&P 500 w latach

1996-2009

1996-2009

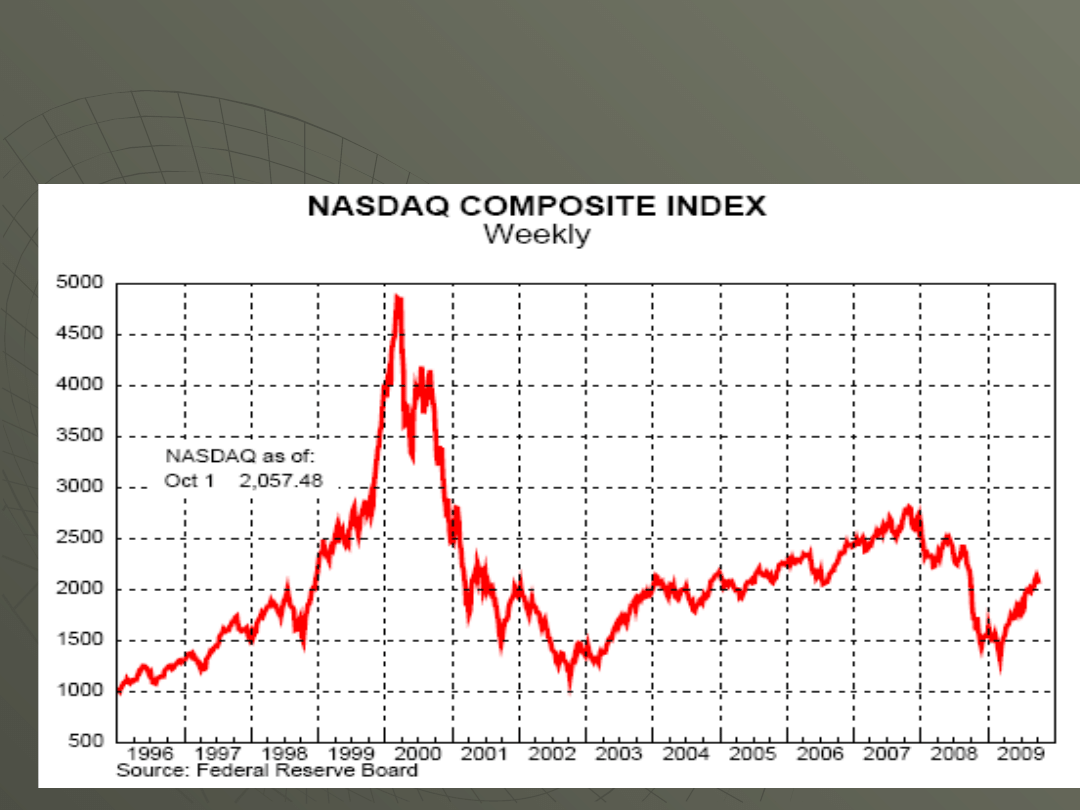

Indeks NASDAQ w latach

Indeks NASDAQ w latach

1996-2009

1996-2009

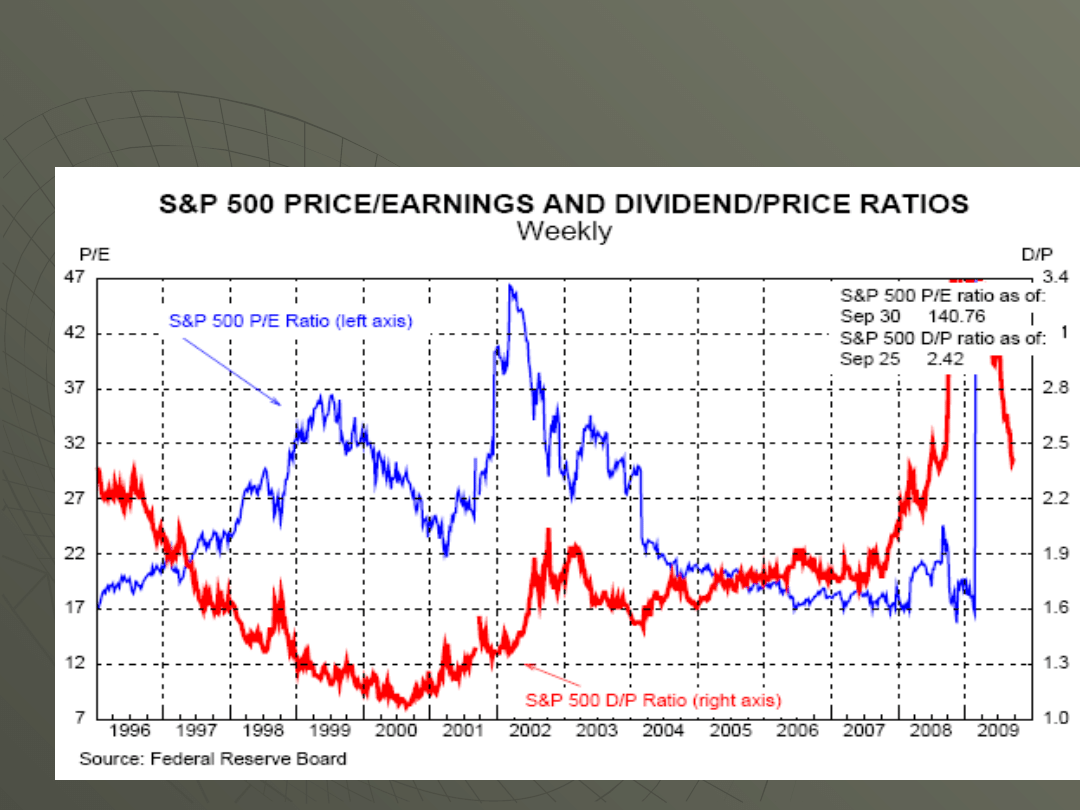

S&P 500; P/E i D/P

S&P 500; P/E i D/P

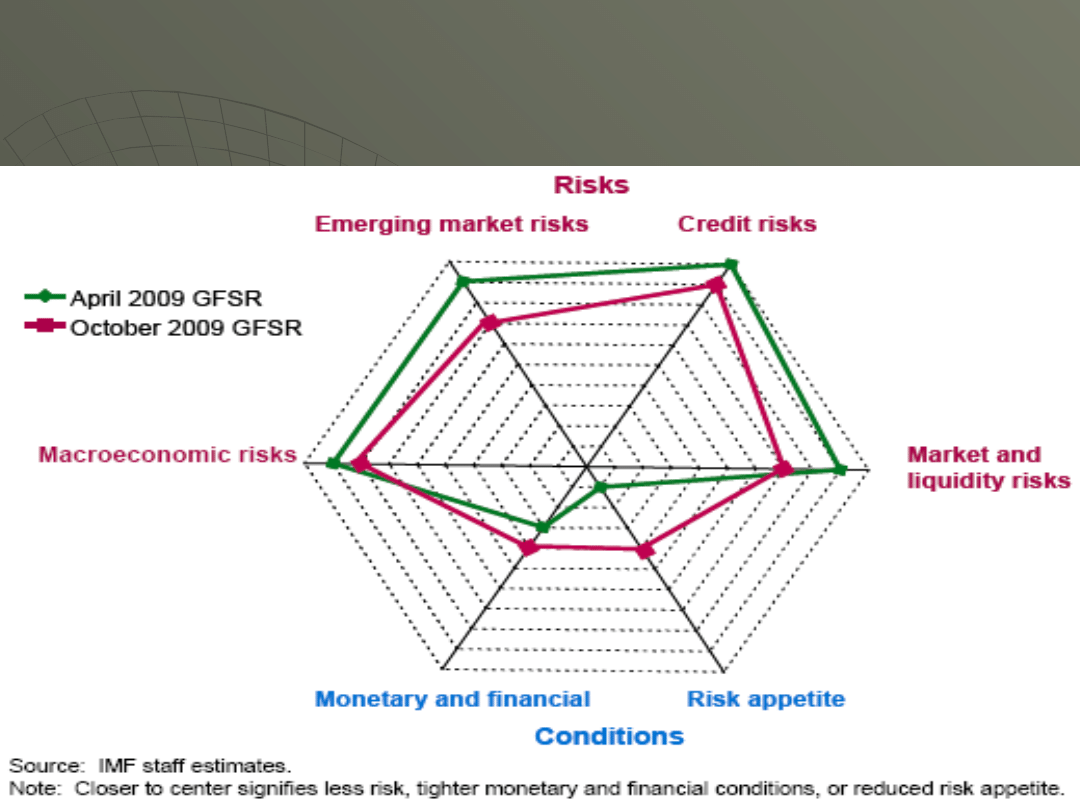

Poziom ryzyka

Poziom ryzyka

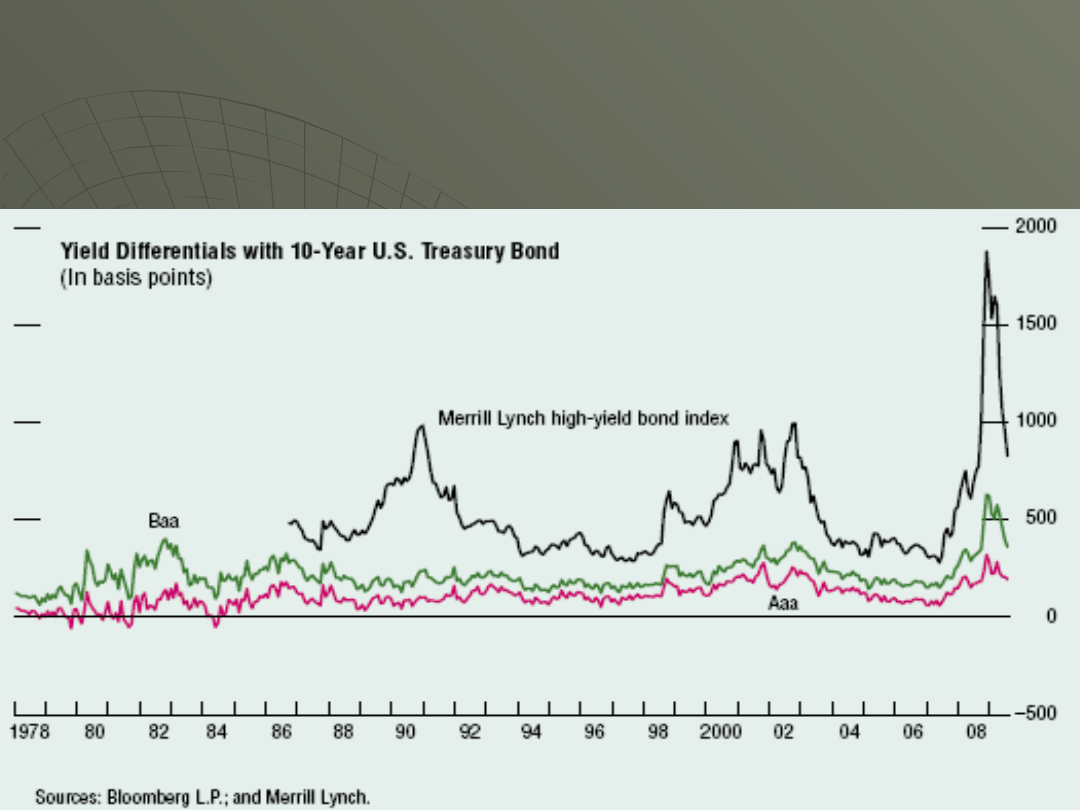

Luka rentowności dla obligacji:

Luka rentowności dla obligacji:

Aaa, Baa, high-yield w p.b.

Aaa, Baa, high-yield w p.b.

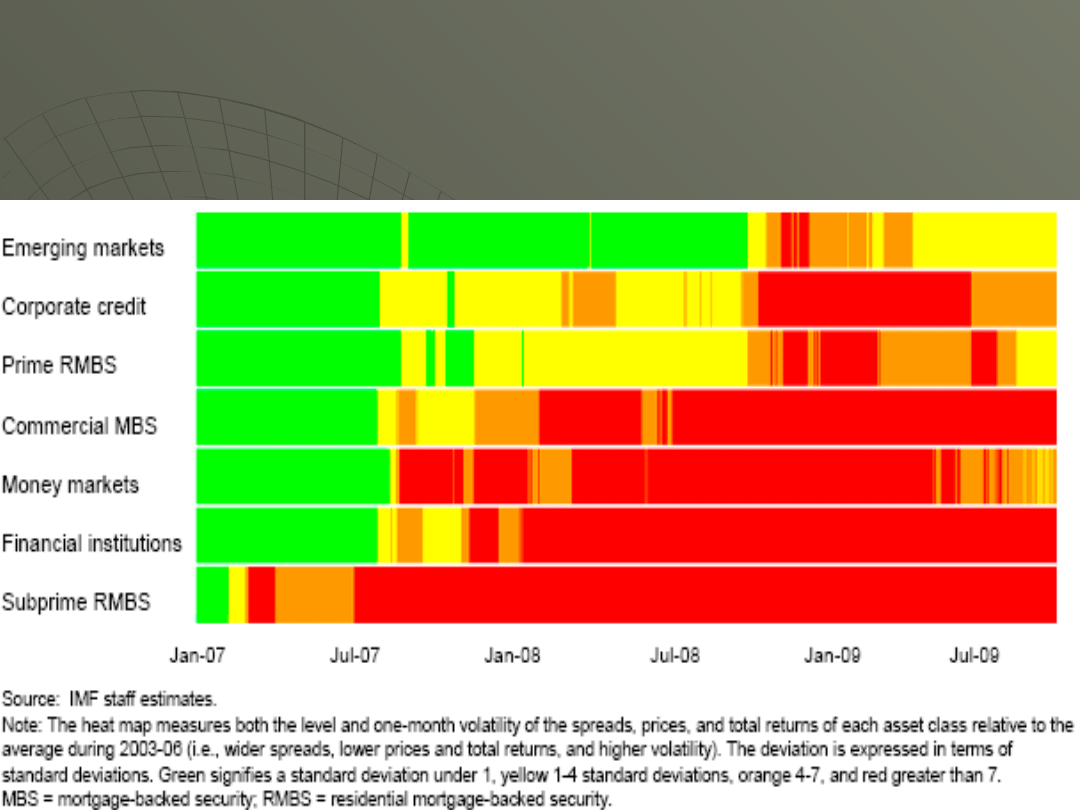

Poziom ryzyka na rynkach

Poziom ryzyka na rynkach

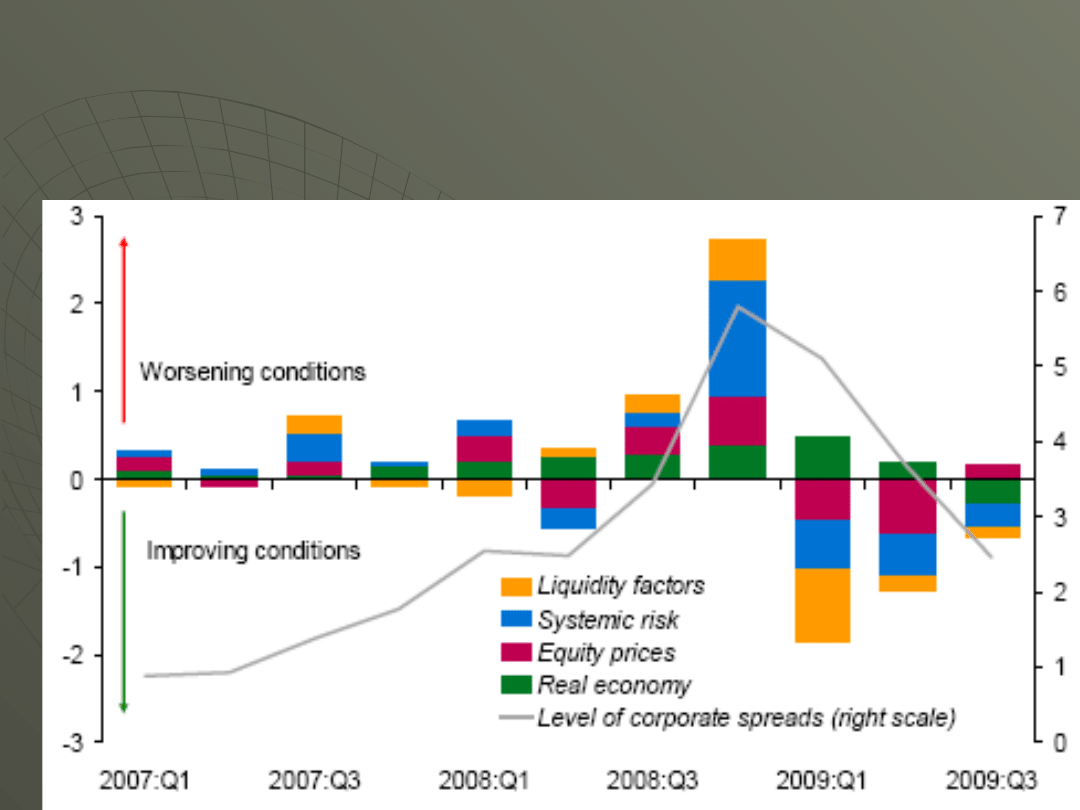

Czynniki ryzyka w wielkości

Czynniki ryzyka w wielkości

spreadów korporacyjnych

spreadów korporacyjnych

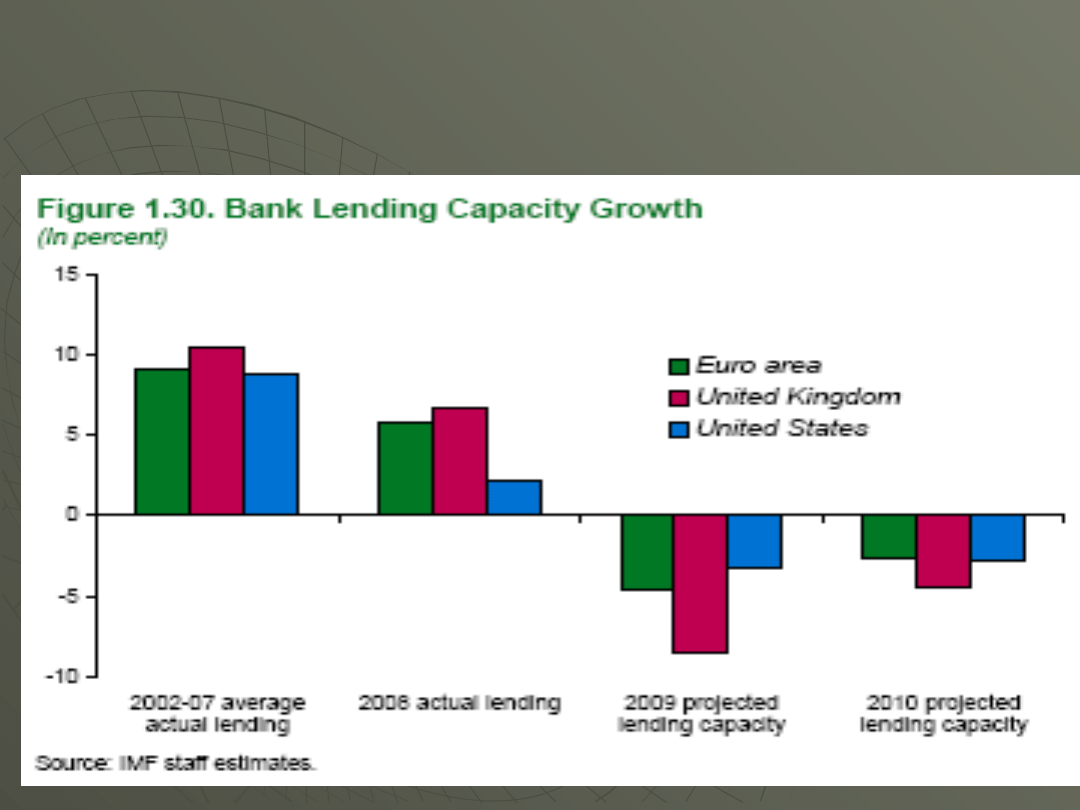

Dynamika wzrostu bankowych

Dynamika wzrostu bankowych

zasobów pożyczkowych

zasobów pożyczkowych

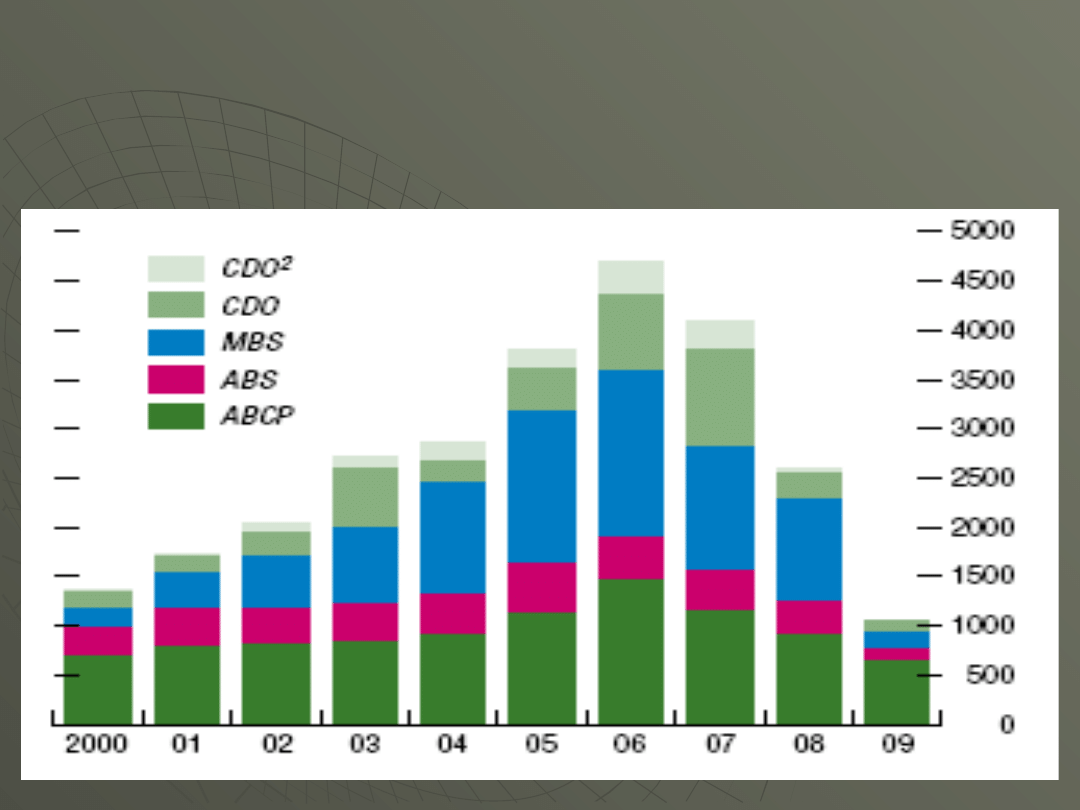

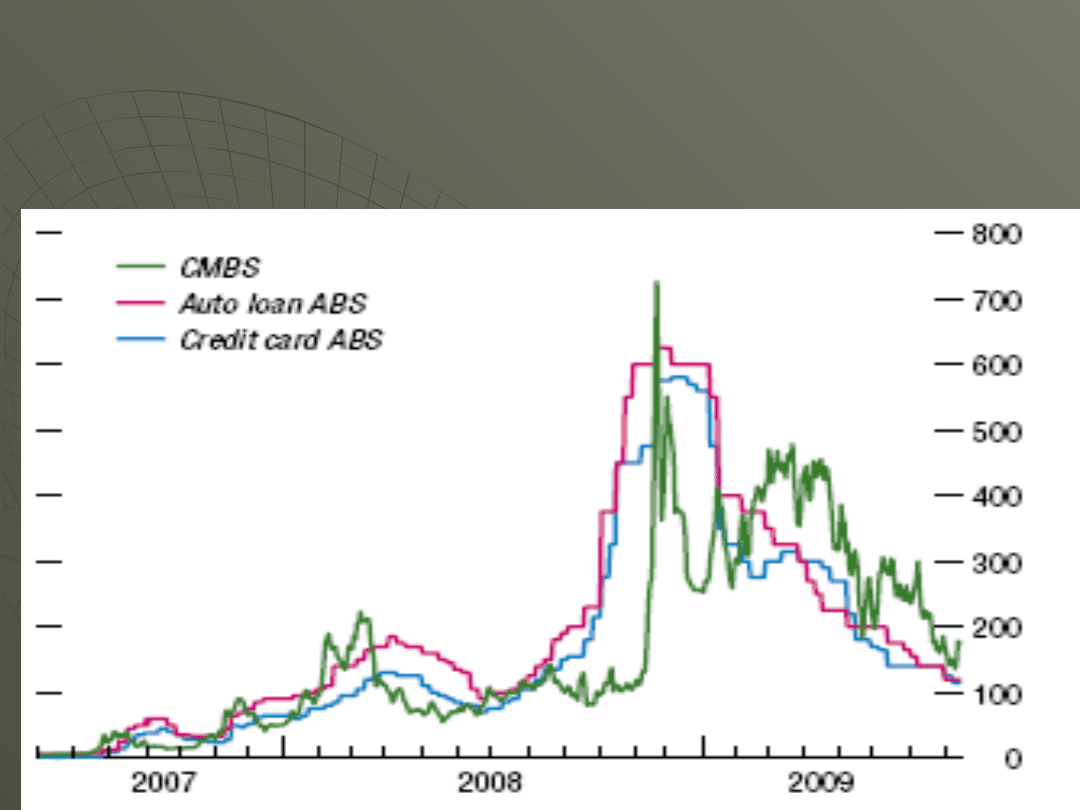

Rynek spreadów kredytowych

Rynek spreadów kredytowych

ABS = AAA ranking

ABS = AAA ranking

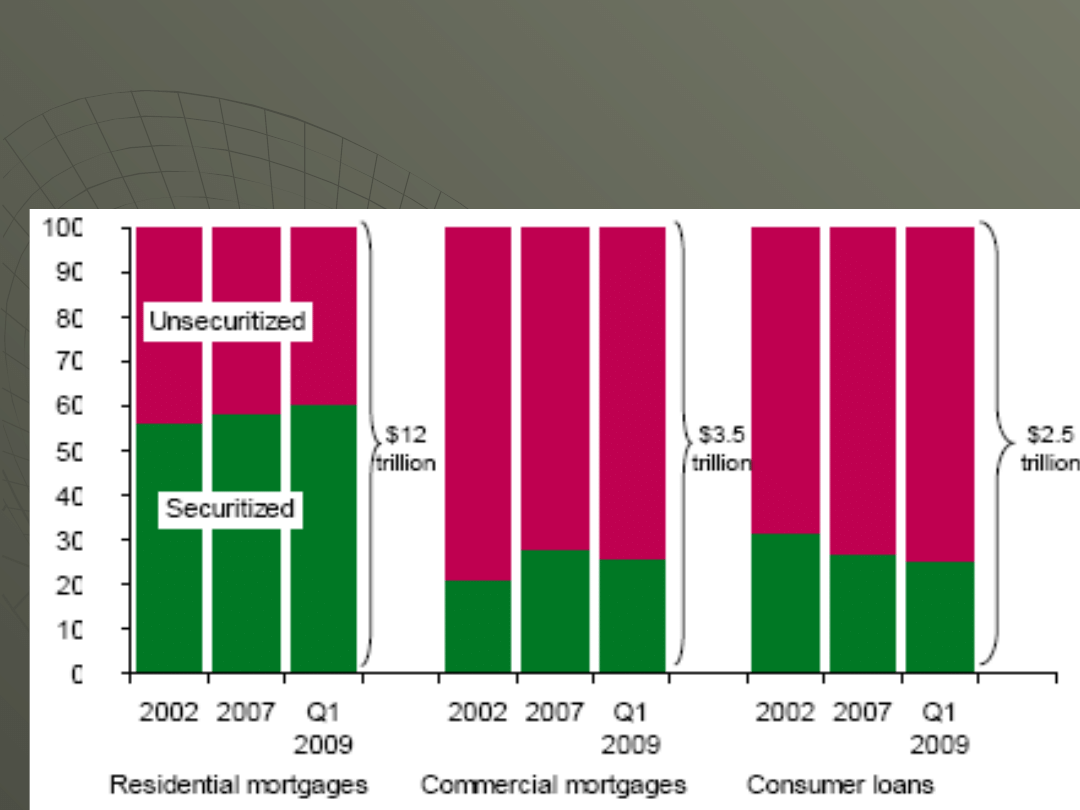

Poziom sekurytyzacji w

Poziom sekurytyzacji w

segmencie pożyczek

segmencie pożyczek

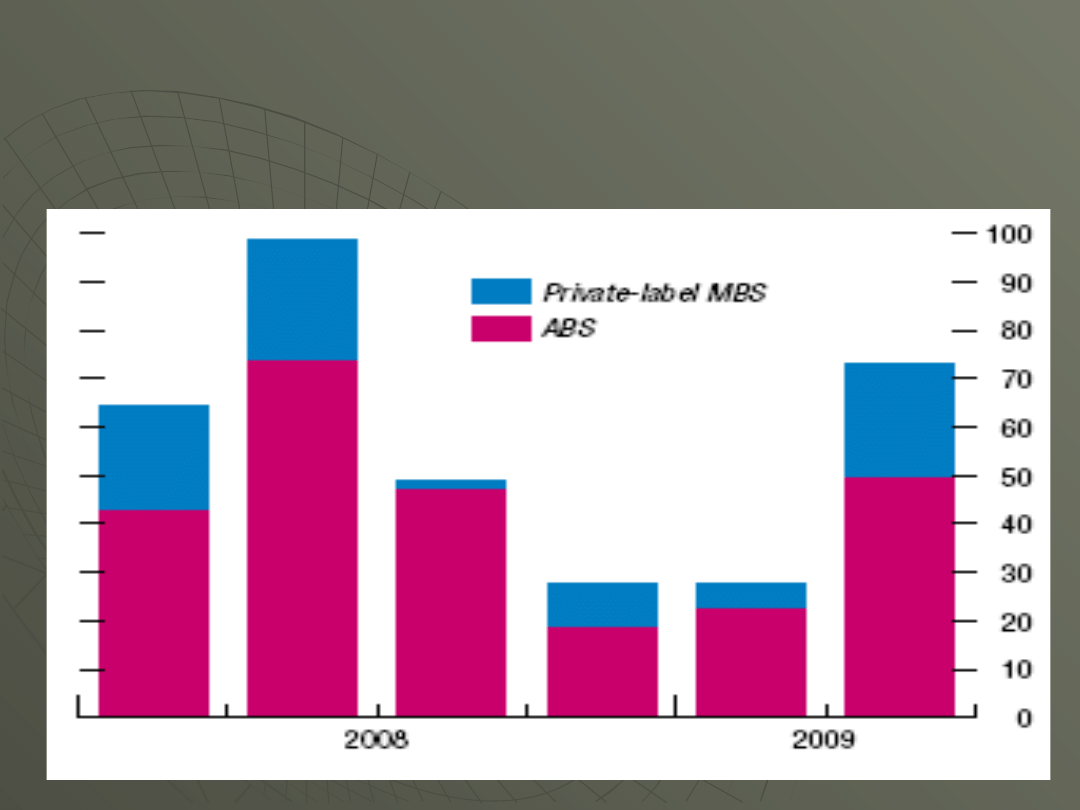

Rynek instrumentów segmentu

Rynek instrumentów segmentu

mieszkaniowego w USA

mieszkaniowego w USA

Globalny poziom sekurytyzacji

Globalny poziom sekurytyzacji

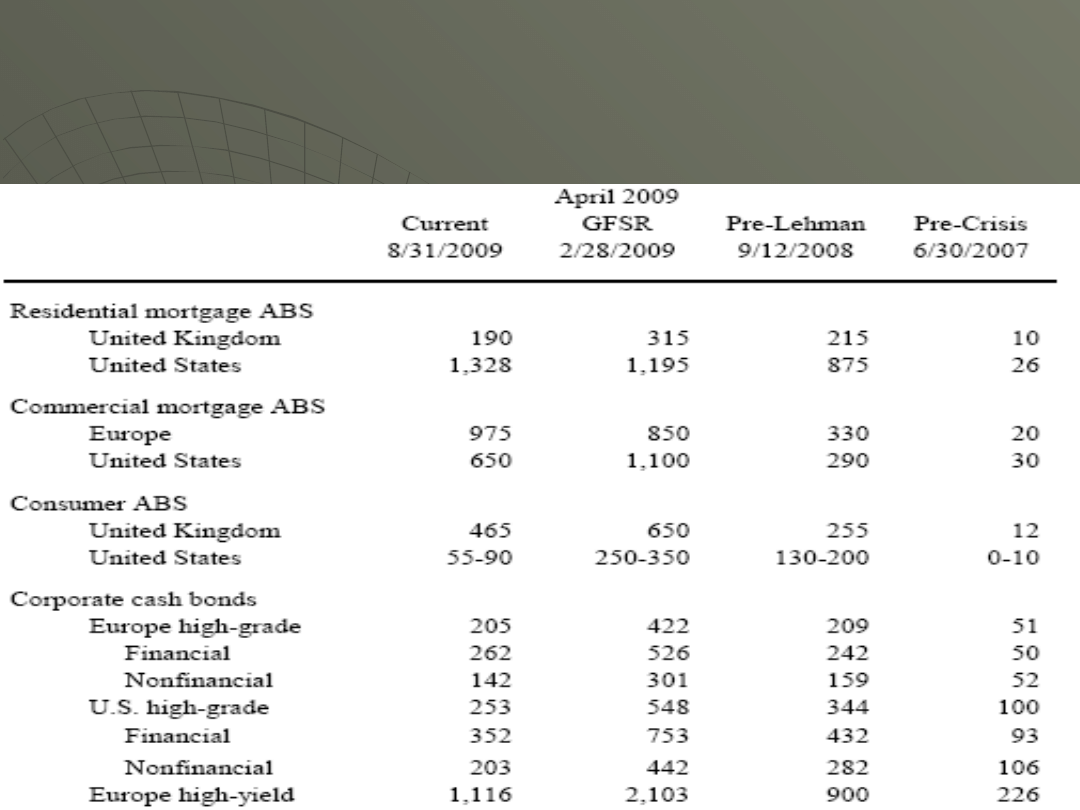

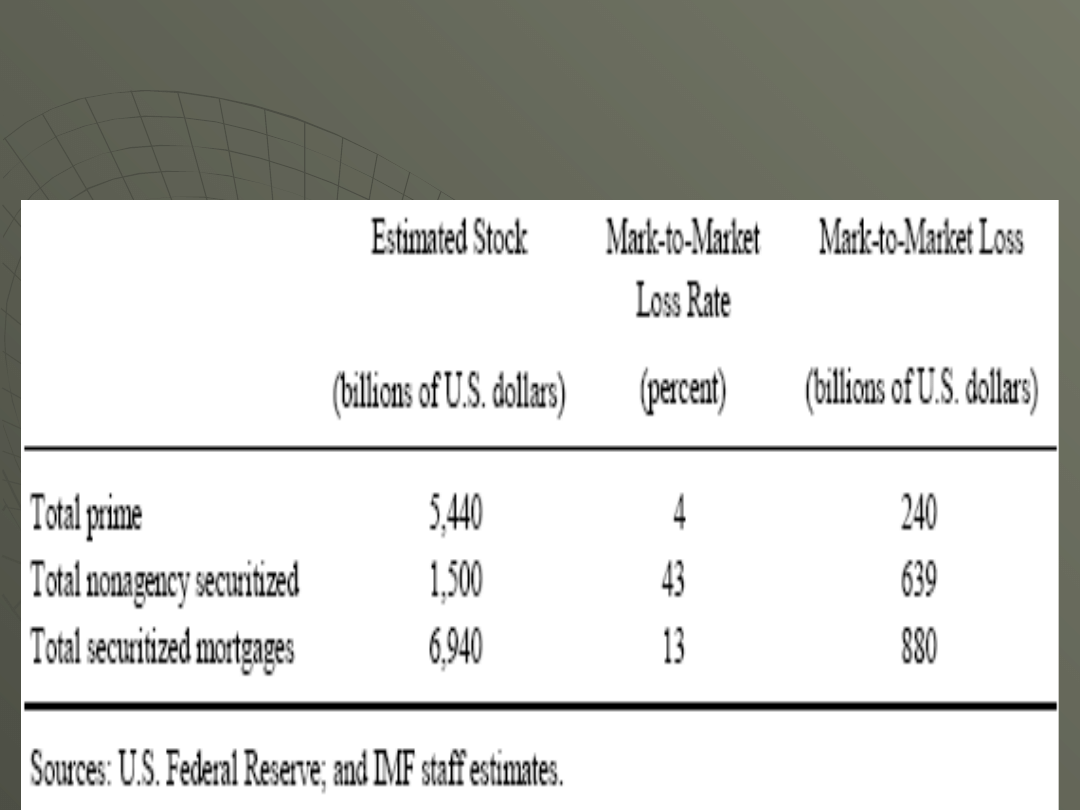

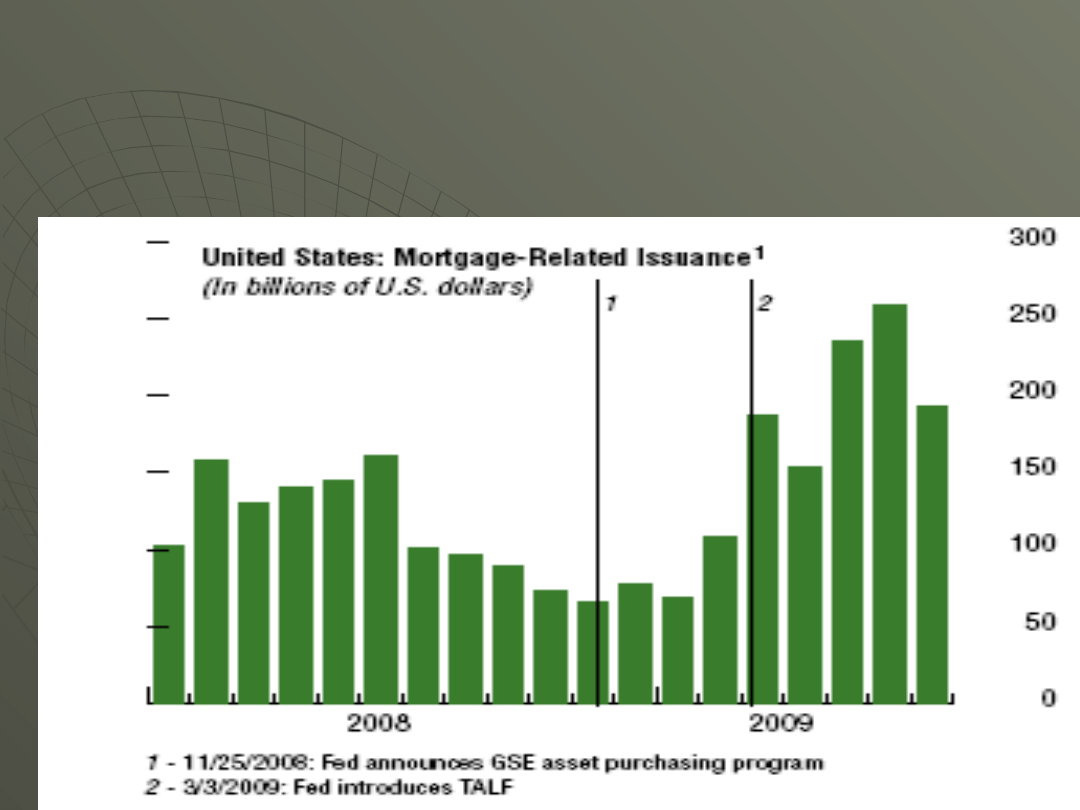

Aktywa toksyczne (mld)

Aktywa toksyczne (mld)

MBS i ABS w USA

MBS i ABS w USA

w mld USD

w mld USD

Poziom sekurytyzacji w USA

Poziom sekurytyzacji w USA

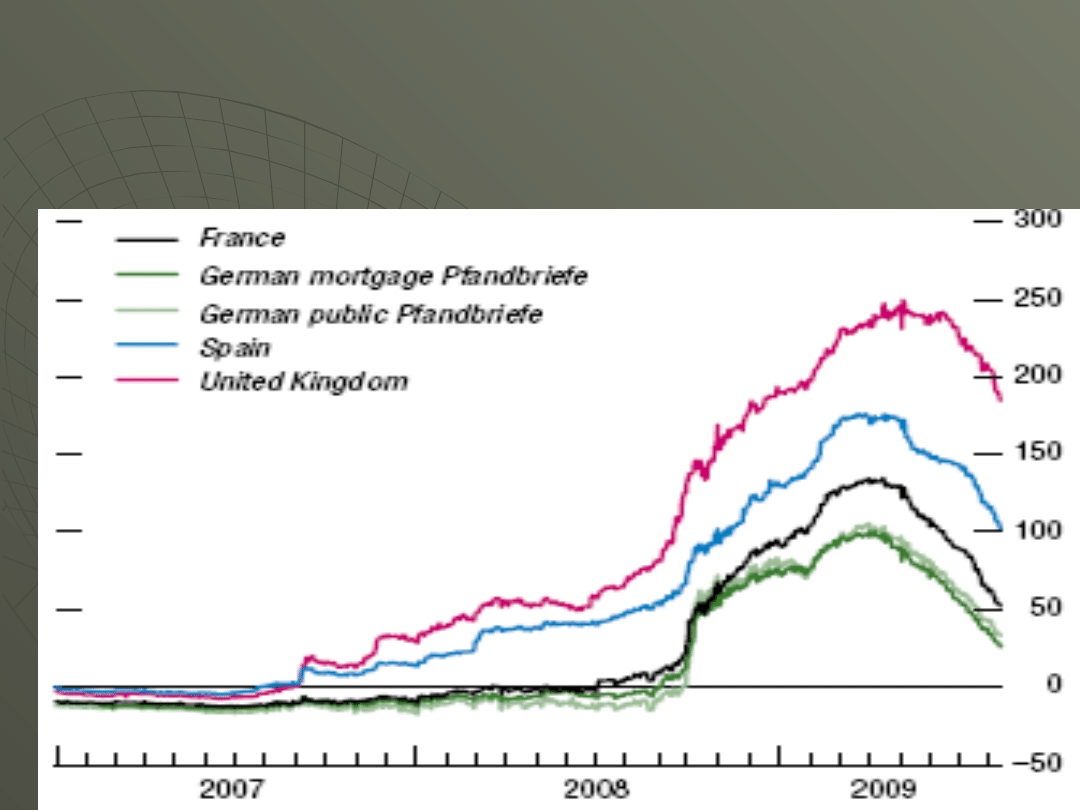

Spready kredytowe w stosunku

Spready kredytowe w stosunku

do USA TBonds (AAA)

do USA TBonds (AAA)

Spready na obligacjach

Spready na obligacjach

hipotecznych (MBS)

hipotecznych (MBS)

(AAA) – (A-)

(AAA) – (A-)

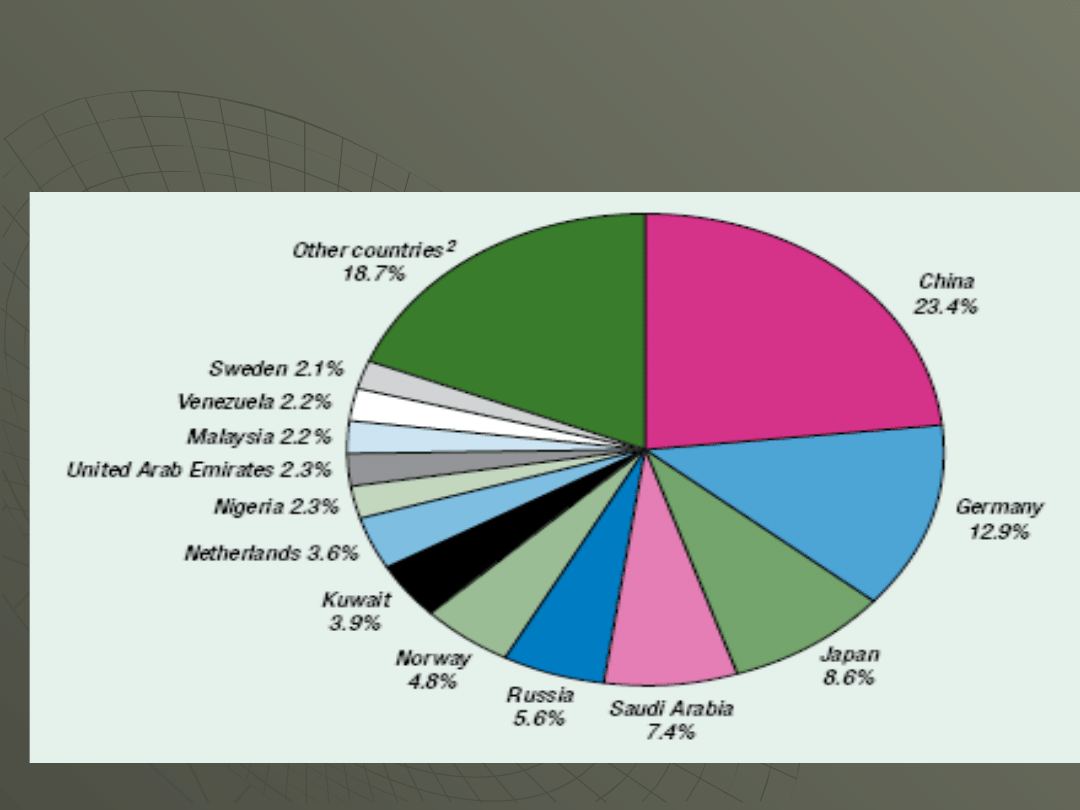

Eksporterzy kapitału

Eksporterzy kapitału

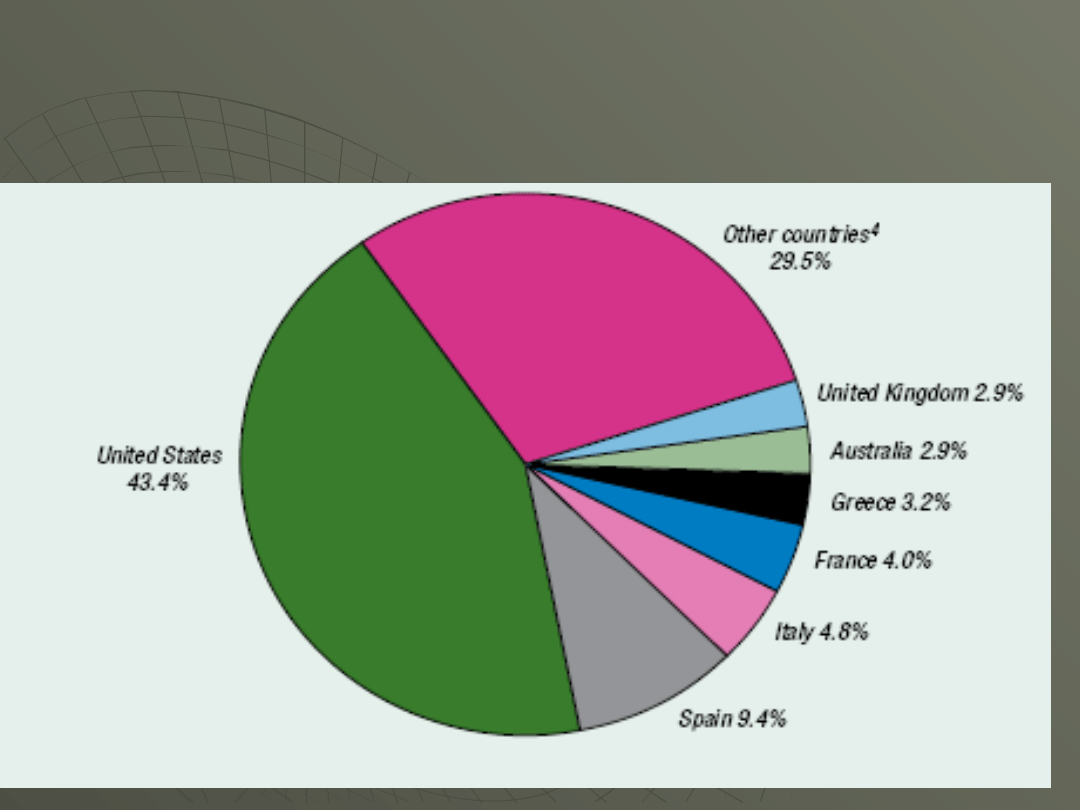

Importerzy kapitału

Importerzy kapitału

Stan obecny na rynkach

Stan obecny na rynkach

kapitałowych

kapitałowych

Niski poziom transakcji na rynku

pieniężnym w segmencie weksli

korporacyjnych. Brak finansowania dla firm

małych i średnich.

Bilanse instytucji finansowych (bankowych

i subprime) pozostają pod silną presją

braku rynkowej wyceny aktywów

toksycznych.

Book value versus Mark-to-market

Brak mechanizmu transakcyjnego dla

instrumentów typu MBS, ABS, CMBS, CDO i

innych zaliczanych do toksycznych

Stan obecny na rynkach

Stan obecny na rynkach

kapitałowych

kapitałowych

Ryzyko systemowe (systemic risk), czyli

Ryzyko systemowe (systemic risk), czyli

upadku dużych instytucji finansowych

upadku dużych instytucji finansowych

pozostaje ciągle na wysokim poziomie („to

pozostaje ciągle na wysokim poziomie („to

big to fail policy”). Brak równowagi.

big to fail policy”). Brak równowagi.

Działania rządowe w celu ratowania

Działania rządowe w celu ratowania

systemu finansowo/bankowego są

systemu finansowo/bankowego są

ukierunkowane na krótkoterminowe

ukierunkowane na krótkoterminowe

„zapomogi”

„zapomogi”

Systemowe działania w celu uruchomienia

Systemowe działania w celu uruchomienia

funduszy skupujących i

funduszy skupujących i

restrukturyzujących toksyczne aktywa nie

restrukturyzujących toksyczne aktywa nie

działa. Brak chętnych do ryzyka.

działa. Brak chętnych do ryzyka.

c.d.

c.d.

Ilość środków przeznaczonych na

Ilość środków przeznaczonych na

restrukturyzacje sektora finansowego jest

restrukturyzacje sektora finansowego jest

nie adekwatna do potrzeb ( ok.. 500 mld

nie adekwatna do potrzeb ( ok.. 500 mld

USD). Potrzeby oceniane sa od 4000 do

USD). Potrzeby oceniane sa od 4000 do

5000 mld USD.

5000 mld USD.

Zbyt duża ingerencja w system

Zbyt duża ingerencja w system

transakcyjny rynku kapitałowego powoduje

transakcyjny rynku kapitałowego powoduje

trudności w ustaleniu tzw.

trudności w ustaleniu tzw.

premii za

premii za

ryzyko

ryzyko

przez sektor prywatny

przez sektor prywatny

Brak mechanizmu rynkowego do wyceny

Brak mechanizmu rynkowego do wyceny

ryzyka na wielu aktywach.

ryzyka na wielu aktywach.

Konkluzje

Konkluzje

Błędy w polityce pieniężnej polegające na

Błędy w polityce pieniężnej polegające na

zbyt dużej koncentracji na tzw. price

zbyt dużej koncentracji na tzw. price

stability ( CPI i oczekiwaniach inflacyjnych)

stability ( CPI i oczekiwaniach inflacyjnych)

spowodowały zaniechaniu działań z

spowodowały zaniechaniu działań z

zakresy regulacji i nadzoru systemu

zakresy regulacji i nadzoru systemu

finansowego w USA i innych krajach.

finansowego w USA i innych krajach.

Efektem tego jest ciągle wysoki poziom

Efektem tego jest ciągle wysoki poziom

zagrożenia funkcjonowania systemu

zagrożenia funkcjonowania systemu

rynkowego

rynkowego

Konkluzje

Konkluzje

Nadrzędnym celem banku

Nadrzędnym celem banku

centralnego musi być zapewnienie

centralnego musi być zapewnienie

stabilizacji systemu finansowego

stabilizacji systemu finansowego

Mechanizm transmisyjny rynku

Mechanizm transmisyjny rynku

kapitałowego jest uzależniony od

kapitałowego jest uzależniony od

polityki pieniężnej w stopniu znacznie

polityki pieniężnej w stopniu znacznie

większym niż to zakładano.

większym niż to zakładano.

Polityka monetarna nie jest neutralny

Polityka monetarna nie jest neutralny

w stosunku do rynku kapitałowego.

w stosunku do rynku kapitałowego.

.

.

Konkluzja

Konkluzja

Pomimo poprawy sytuacji w niektórych

Pomimo poprawy sytuacji w niektórych

segmentach rynku kapitałowego

segmentach rynku kapitałowego

sensie transakcyjnym, to należy

sensie transakcyjnym, to należy

podkreślić, iż poziom ryzyka

podkreślić, iż poziom ryzyka

systemowego (systemic risk)

systemowego (systemic risk)

wskazuje ciągle na duże zagrożenie

wskazuje ciągle na duże zagrożenie

destabilizacji całego systemu

destabilizacji całego systemu

finansowego w USA i innych krajach

finansowego w USA i innych krajach

P

P

o

o

m

m

i

i

m

m

o

o

p

p

o

o

p

p

r

r

a

a

w

w

y

y

s

s

y

y

t

t

u

u

a

a

c

c

j

j

i

i

n

n

a

a

r

r

y

y

n

n

k

k

u

u

p

p

i

i

e

e

n

n

i

i

ę

ę

ż

ż

n

n

y

y

m

m

i

i

k

k

a

a

p

p

i

i

t

t

a

a

ł

ł

o

o

w

w

y

y

m

m

w

w

s

s

e

e

n

n

s

s

i

i

e

e

t

t

r

r

a

a

n

n

s

s

a

a

k

k

c

c

y

y

j

j

n

n

y

y

m

m

t

t

o

o

n

n

l

l

e

e

ż

ż

y

y

p

p

o

o

k

k

r

r

e

e

ś

ś

l

l

i

i

ć

ć

,

,

i

i

ż

ż

p

p

o

o

z

z

i

i

o

o

m

m

r

r

y

y

z

z

y

y

k

k

a

a

n

n

a

a

d

d

u

u

ż

ż

e

e

z

z

a

a

g

g

r

r

o

o

ż

ż

e

e

n

n

i

i

e

e

d

d

e

e

s

s

t

t

a

a

b

b

i

i

l

l

i

i

z

z

a

a

c

c

j

j

i

i

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

Wyszukiwarka

Podobne podstrony:

Międzynarodowe rynki kapitałowe jako źródło finansowania (11, WYŻSZA SZKOŁA HANDLU I PRAWA im

Instytucje i uczestnicy rynku kapitałowego w Polsce, Ekonomia, Studia, II rok, Rynki finansowe

rynki kapitałowe w polsce (10 str), Bankowość i Finanse

rynki kapitałowe i finansowe, finanse

realna wartosc kapitalu.2fa9686, Kryzysy walutowe, matematyka finansowa

Lista 5- Koszt kapitału, RACHUNKOWOŚĆ I FINANSE II - ZiP, 3 ROK / ĆWICZENIA

Rynki kapitalowe, Ekonomia, rynki finansowe, finanse

rynki kapitałowe w polsce (10 str), Bankowość i Finanse

Foster B J Kryzys a finansjeryzacja kapitału

Rynki pracy w okresie globalnego kryzysu w krajach Europy srodkowo Wschodniej

Źródła finansowania w dobie kryzysu finansowego

Prawo finansowe II

KRYZYSY FINANSOWE

Finanse publiczne kryzys finansów na świecie i unii

więcej podobnych podstron