Realna wartość kapitału

Przykład

Kwotę 100 zł umieszczono jako roczną lokatę oprocentowaną w wysokości r = 11%. Inflacja w ciągu roku wyniosła i = 10%. Ile (naprawdę) zarobiliśmy?

Kwota 100 zł jest kapitałem zwiększonym, bo oprocentowanie odpisujemy po roku. Zatem jej wartość w momencie dopisywania odsetek wynosi:

![]()

Zatem po oprocentowaniu r = 11% mamy:

![]()

Zatem:

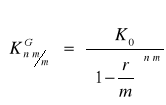

Załóżmy, że dany jest kapitał K0. Załóżmy, że jego oprocentowanie w pewnym okresie czasu jest równe r. Załóżmy, ze w tym samym okresie stopa inflacji wynosi i (czyli kapitalizacja jest zgodna z okresem stopy inflacji).

Zatem po upływie tego okresu sytuacja wygląda następująco:

Po okresie kapitalizacji wartość naszego kapitału wynosi:

![]()

bo K0 jest po okresie powiększony o odsetki, ale stracił na wartości z uwagi na inflację i zatem wartość, od której należy liczyć odsetki wynosi ![]()

; tzn. taka jest wartość kapitału K'0 od którego liczymy odsetki ![]()

(K0 - pełni tu rolę kapitału zwiększonego a K'0 - kapitału podstawowego). Zatem po uwzględnieniu inflacji i tak jakbyśmy na początku mieli kapitał ![]()

.

Zatem jego realna wartość wynosi:

![]()

a liczbę

![]()

nazywamy wartością nominalną kapitału po okresie kapitalizacji.

Zatem mamy:

Twierdzenie:

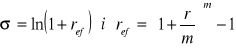

Jeśli okres stopy procentowej r jest rόwny okresowi inflacji i to realna (rzeczywista) stopa procentowa wyraża się wzorem:

![]()

Wniosek

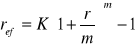

Jeśli stopa inflacji wynosi i, a realna stopa procentowa wynosi rre to wartość stopy procentowej w tym samym okresie wyraża się wzorem:

![]()

Przykład

Jeśli w jakimś okresie stopa inflacji wynosi i = 0,03 = 3%, a nominalne oprocentowanie wynosi r = 0,04 = 4%, to rzeczywista stopa wzrostu kapitału wynosi:

![]()

Wniosek

Realna wartość kapitału rośnie <=> r > i

Realna wartość kapitału maleje <=> r < i

Realna wartość kapitału nie zmienia się <=> r = i

Z uwagi na inflację wprowadza się następujące pojęcie:

Definicja:

Waloryzację (indeksację) kapitału K0 o wskaźnik inflacji i nazywamy kapitał K0(1 + i).

Definicja ta wynikła z zależności ![]()

r- będzie równe rzeczywistemu powiększeniu kapitału jeśli zamiast K0 przyjmiemy K0(1 + i) (widać to, jeśli r = 0 - wówczas kwota nie zmieni się jeśli zamiast K0 przyjmiemy K0(1 + i))

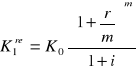

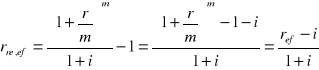

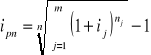

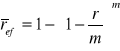

Załóżmy teraz, że kapitalizacja jest niezgodna z okresem stopy inflacji i (zatem również niezgodna z okresem stopy procentowej r, który jest równy okresowi inflacji i). Załóżmy w okresie stopy inflacji (= stopie procentowej) odsetki są dopisywane m-razy. Wówczas realna wartość kapitału wynosi:

(Używamy wzoru na kapitalizację złożoną z dołu niezgodną po m okresach; tzn. K1re=Km/m)

Wzór ten wynika z rozumowania analogicznego jak dla kapitalizacji zgodnej.

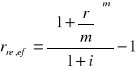

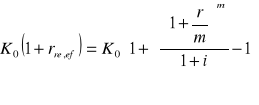

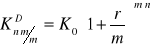

Twierdzenie

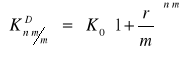

Jeśli okres stopy procentowej r jest równy okresowi stopy inflacji i, to przy m-krotnym dopisywaniu odsetek w okresie stopy inflacji i realna (rzeczywista) efektywna stopa procentowa wyraża się wzorem:

[było

]

Dowód:

Oczywisty, bo:

Wniosek:

![]()

Dowód:

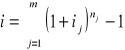

Załóżmy teraz, ze dokonujemy kapitalizacji kapitału K0 przez n okresów. Załóżmy, że:

Przez n1 okresów inflacja wynosiła i1

Przez n2 okresów inflacja wynosiła i2

.

:

Przez nm okresów inflacja wynosiła im

Niech n = n1+n2+ ... +nm

Zatem w ciągu n okresów ceny wzrosły o czynnik

Wniosek:

W ciągu n-okresów stopa inflacji wynosi:

Dowód:

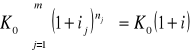

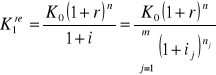

Oczywisty, bo dla kapitału K0 mamy:

Zatem realna wartość kapitału K0 po n okresach wynosi:

Możemy stąd zdefiniować (przy powyższych warunkach)

Definicja:

Przeciętną stopą inflacji nazywamy liczbę iprz (albo![]()

) taką, że:

lub równoważnie: Przeciętną stopą inflacji nazywamy liczbę

Dalej będzie o kapitalizacji ciągłej.

Kapitalizacja ciągła

Rozważmy kapitalizację złożoną niezgodną w podokresach. Niech będzie to model kapitalizacji z dołu. Niech liczba okresów kapitalizacji będzie wielokrotnością okresu stopy procentowej. Wówczas, jak wiemy:

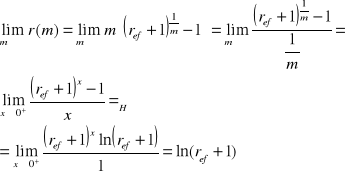

Rozważmy sytuację, gdy liczba podokresów kapitalizacji dąży do ∞, zatem są one coraz mniejsze. Wówczas mamy:

Definicja:

Kapitalizacja, dla której liczba podokresów dąży do nieskończoności nazywamy kapitalizacją ciągłą.

Wniosek:

Przyszła wartość kapitału K0 po n okresach stopy procentowej r w modelu kapitalizacji ciągłej wyraża się wzorem:

![]()

Twierdzenie

Jeśli ![]()

jest kapitalizacją złożoną niezgodną z góry to

![]()

Dowód

Policzmy

; co kończy dowód.

Wniosek

Kapitalizacja ciągła K(n) jest wspólną granicą ciągu ![]()

i ciągu ![]()

przy liczbie podokresów dążących do nieskończoności okresy stopy procentowej r możemy ustalać jako dowolne liczby rzeczywiste dodatnie t. Mamy wówczas do czynienia z modelem ciągłym kapitalizacji ciągłej, tzn. ![]()

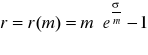

; gdzie t > 0, t - oznacza czas oprocentowania mierzony okresem stopy procentowej r.

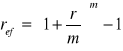

Niech dana będzie kapitalizacja złożona z dołu. Pamiętamy, że

. Załóżmy, że rośnie liczba okresów m, i załóżmy, że ref jest takie samo dla wszystkich okresów. Wówczas nominalna stopa procentowa wynosi: ![]()

Twierdzenie

![]()

Dowód

Definicja

Niech liczba kapitalizacji dąży do nieskończoności. Niech ref - jest efektywną stopą procentową w kapitalizacji złożonej z dołu. Intensywnością oprocentowania nazywamy liczbę: ![]()

.

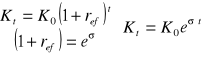

Twierdzenie

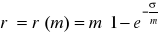

Dla kapitalizacji złożonej z dołu w modelu ciągłym i przy stałym oprocentowaniu efektywnym ref mamy: Kt = K(t) = K0eσ t

Dowód

Mamy:

.

Zatem intensywność oprocentowania możemy interpretować jako nominalną stopę procentową w kapitalizacji ciągłej.

Uwaga

Intensywność oprocentowania σ dobrze przybliża nominalną stopę procentową dla dużych wartości m (np. dla m = 365; bo ![]()

)

Niech dana będzie teraz kapitalizacja złożona z góry.

Wówczas:

.

Załóżmy, że liczba okresów kapitalizacji m rośnie do nieskończoności i załóżmy, że ![]()

jest stała dla wszystkich okresów. Wówczas nominalna stopa procentowa

![]()

Twierdzenie

![]()

Dowód

Zatem podobnie możemy zdefiniować:

Definicja

Niech liczba kapitalizacji dąży do nieskończoności. Niech ![]()

- efektywna stopa procentowa w kapitalizacji złożonej z góry. Intensywnością oprocentowania nazywamy liczbę ![]()

. Tutaj też mam ![]()

.

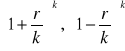

Było, że ciągi

są rosnące.

Zatem ciągi:

- rosnący, bo K0 > 0

- malejący, bo K0 > 0

Ponieważ kapitalizacja ciągła jest wspólną granicą obu ciągów, więc mamy:

![]()

Wniosek

Wszystkie kapitalizacje można dobrze przybliżać kapitalizacją ciągłą.

Jak przybliżać oprocentowanie?

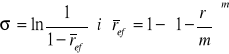

Dla kapitalizacji złożonej z dołu:

stąd

Dla kapitalizacji złożonej z góry

stąd

stąd

Oczywiście otrzymane szeregi są zbieżne dla każdego σ oraz ![]()

Rozwinięcia pokazują, jak można z dowolną dokładnością przybliżać r i r' przez σ.

Wyszukiwarka

Podobne podstrony:

20081212113552, Kryzysy walutowe, matematyka finansowa

Renty (1), Kryzysy walutowe, matematyka finansowa

sciaga metody wyceny projektow gospodarczych (1), Kryzysy walutowe, matematyka finansowa

Ćwiczenia 9 Kryzysy walutowe i finansowe

kryzysy finansowe sciaga, Kryzysy walutowe

Matematyka finansowa - kapitalizacja, Matematyka finansowa

Matematyka finansowa - kapitalizacja, Matematyka, Matematyka finansowa

Rynki kapitałowe w okresie kryzysu finansowego II

kryzysy walutowe lat 90-tych, finanse

Finanse międzynarodowe, W XIII, KRYZYSY WALUTOWE I FINANSOWE

matematyka finansowa wzory i zadania , kapital, odse

,matematyka finansowa, wzory i zadania Model rat równych przy kapitalizacji rocznej z dołu

Ćwiczenia 9 Kryzysy walutowe i finansowe

matematyka finansowa kapitalizacja, dyskonto, renta

matematyka finansowa wzory i zadania , kapital, odsetki

więcej podobnych podstron