PROCES BUDOWANIA FIRMY

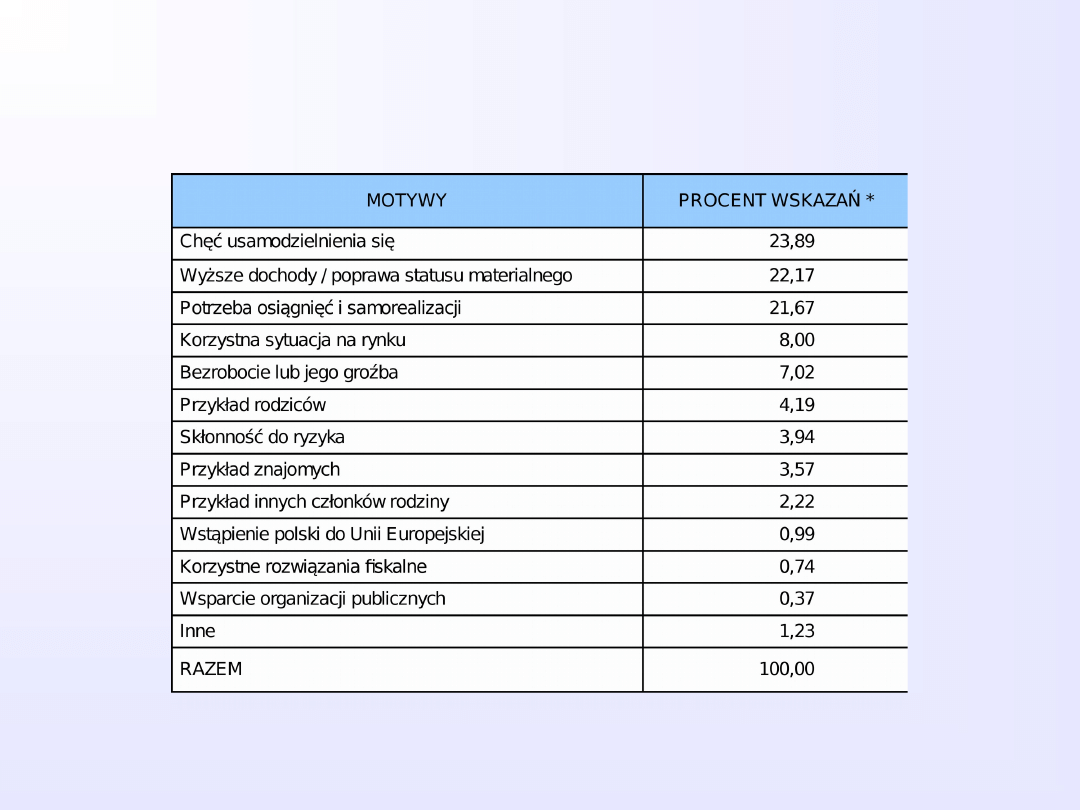

MOTYWY ZAKŁADANIA PRZEDSIĘIBORSTW

* Zbadano 375 przedsiębiorstw z Wielkopolski, istniała możliwość udzielenia więcej niż jednej

odpowiedzi

BUSINESS PLAN

1.

Definicja business planu

2.

Funkcje business planu

3.

Business plan jako plan działalności gospodarczej

4.

Błędy przy konstruowaniu business planu

DEFINICJA BUSINESS PLANU

2. Przełożenie własnych koncepcji biznesowych na konkretne i realne plany

techniczno-ekonomiczne. Business plan jest płaszczyzną łączącą spojrzenie

na uruchomienie działalności gospodarczej jako na proces planistyczny i

inwestycyjny

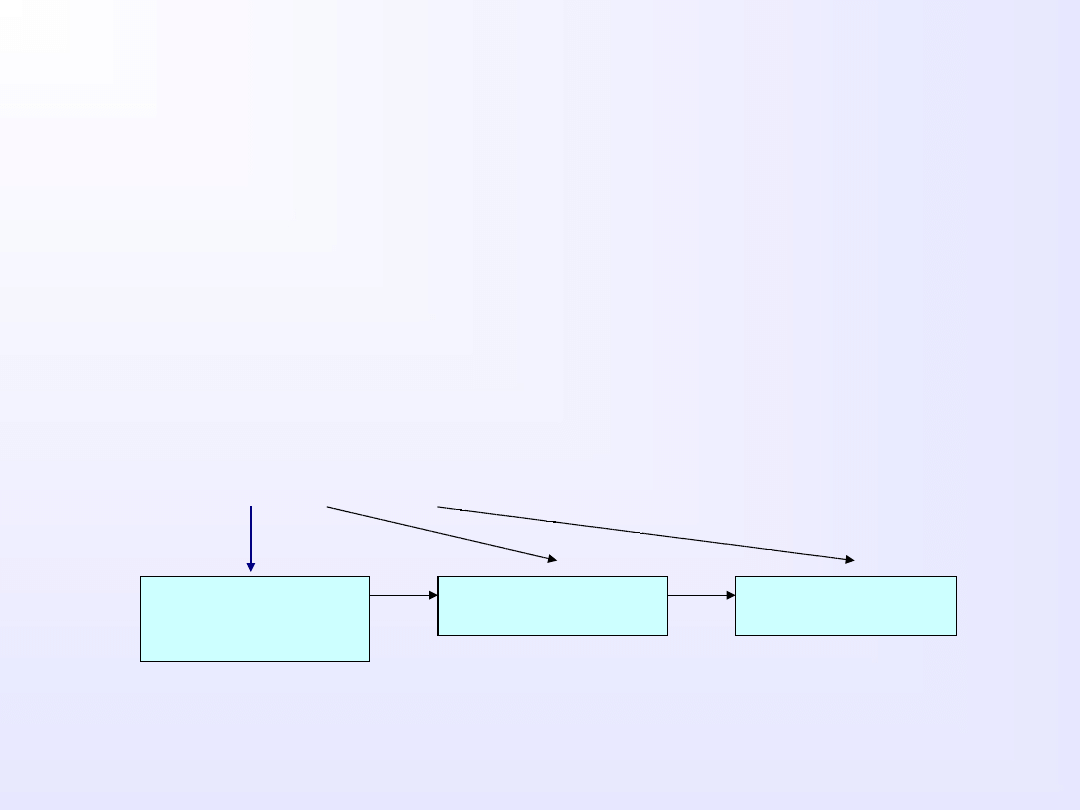

CYKL INWESTYCYJNY

FAZA

PRZEDINWESTYCYJN

A

FAZA

INWESTCYJNA

FAZA

OPERACYJNA

1. Zbiór dokumentów stanowiącym szczegółowy plan działania firmy, określający

przedsiębiorstwo, jego miejsce w danym otoczeniu gospodarczym, cele oraz

sposoby i środki zmierzające do osiągnięcia tych celów w określonym czasie

(3-5 lat)

ODBIORCY BUSINESS PLANU

1. KREDYTODAWCA

2. PRZYSZŁY PARTNER

3. UBEZPIECZYCIEL

4. EKSPERT

5. DOSTAWCA

FUNKCJE BUSINESS PLANU

FUNKCJE INFORMACYJNA

• informuje potencjalnych odbiorców business planu

• chroni przed podejmowaniem nieuzasadnionego ryzyka

• jest dowodem na to, że firma dysponuje odpowiednimi obliczeniami i analizami

FUNKCJE KONTROLNA

• pozwala kontrolować stopień realizacji przedsięwzięcia

• zidentyfikowane odchylenia powinny być korygowane

FUNKCJE INFORMACJI WEWNĘTRZNEJ

• pełni funkcję planu operacyjnego

• określa strategię rozwoju przedsiębiorstwa i jest swego rodzaju

przewodnikiem w zakresie kształtu i kierunków rozwoju firmy

BUSINESS PLAN JAKO PLAN DZIAŁALNOŚCI GOSPODARCZEJ

1. Syntetyczny opis planowanego przedsięwzięcia

Prezentacja sylwetki właściciela

Prezentacja zarysu planowanej działalności gospodarczej

Szanse powodzenia i ryzyko planowanej działalności

• ZWIĘZŁOŚĆ

• KONKRETNOŚĆ

• WZBUDZENIE ZAINTERESOWANIA

U ODBIORCY

2. Charakterystyka przedsiębiorcy

Motywy założenia przedsiębiorstwa

Wykształcenie i doświadczenie zawodowe (ważne z punktu widzenia prowadzenia planowanej

działalności)

Opis własnych silnych i słabych stron

Pomocne kontakty

Uzasadnienie wyboru branży

3.

Określenie celów

Cele rynkowe – plany wielkości i wartości sprzedaży, zasięg i udział w rynku, przejęcie 15%

klientów konkurencji,

Cele finansowe – rentowność działalności, roczny wzrost zysku o 10%

BUSINESS PLAN JAKO PLAN DZIAŁALNOŚCI GOSPODARCZEJ

c.d.

4. Produkt (wyrób/usługa)

Szczegółowy opis produktu

Mocne i słabe strony produktu

Faza rozwoju rynku (poziom nasycenia rynku, planowana rentowność produkcji)

Dodatkowe świadczenia dla klientów związane z zakupionymi produktami

Walory produktu, stopień zaspokojenia obecnych i przyszłych potrzeb

Konieczność posiadania zezwoleń, certyfikatów itp.

5. Charakterystyka odbiorców

Opis docelowych rynków

Czynniki sukcesu (moda, substytuty, ekologia, korzystne regulacje, struktura demograficzna,

wzrost siły nabywczej społeczeństwa, pauperyzacja społeczeństwa i in)

Charakterystyka klientów (wiek, przyzwyczajenia, gusty, majętność)

BUSINESS PLAN JAKO PLAN DZIAŁALNOŚCI GOSPODARCZEJ

c.d.

6. Charakterystyka konkurencji

Aktualni i potencjalni konkurencji

Mocne i słabe strony konkurencji

Antycypacja strategii konkurencji

Działania neutralizujące atuty konkurentów

7. Marketing

Wzory zachowań nabywców (co zadecyduje o tym, że będą kupowali nasze produkty)

Polityka cenowa (poziom ceny, rabaty, terminy płatności)

Dystrybucja (kanały dystrybucji, zapasy)

Promocja produktów

BUSINESS PLAN JAKO PLAN DZIAŁALNOŚCI GOSPODARCZEJ

c.d.

8. Produkcja i zaopatrzenia

Środki produkcji

Wyposażenie zakładu / sklepu

Technologia

Wydajność i wąskie gardła

Dostawcy (podstawowi dostawcy, jakość dostaw, potrzebna powierzchnia magazynowa)

Rynki zaopatrzenia (odległość, alternatywne źródła)

9. Badania i rozwój

Źródła know-how

Polityka innowacji

Ochrona własnych patentów, znaków towarowych i technologii produkcji

BUSINESS PLAN JAKO PLAN DZIAŁALNOŚCI GOSPODARCZEJ

c.d.

10. Lokalizacja

Krytyczna ocena lokalizacji działalności gospodarczej

Czy lokalizacja podlega uzgodnieniu planu zagospodarowania przestrzennego

Czy lokalizacja pozwala na przyszłą rozbudowę działalności

Spełnianie przez budynki i pomieszczenia wymaganych standardów

11. Organizacja

Opis podstawowych zadań

Struktura organizacyjna (podział kompetencji, obieg informacji)

Potrzeba i konieczność zastosowania elektronicznych systemów przetwarzania danych

BUSINESS PLAN JAKO PLAN DZIAŁALNOŚCI GOSPODARCZEJ

c.d.

12. Kierowanie i zarządzanie kapitałem ludzkim

Kierownictwo (kto, kwalifikacje, doświadczenie)

Pracownicy (liczba, doświadczenie, kwalifikacje)

Dobór i szkolenie pracowników

System wynagrodzeń i motywacji

13. Analiza ryzyka

Zagrożenie znacznymi zmianami technologicznymi, zmianami zachowań konsumentów

Konsekwencje możliwości utraty ważnego kooperanta

Ochrona przed przejęciem kontaktów i wiedzy przez pracowników i rozpoczęcie

przez nich działalności na własny rachunek

Potrzeba i działania w zakresie ubezpieczeń

BUSINESS PLAN JAKO PLAN DZIAŁALNOŚCI GOSPODARCZEJ

c.d.

14. Plan finansowy

Założenia planu finansowego

Jednorazowe koszty uruchomienia działalności

Zapotrzebowanie na pozostałe środki obrotowe potrzebne w trakcie prowadzenia działalności

(koszty stałe, koszty zmienne)

Źródła pozyskania funduszy

Prognoza zysków i strat

Oszacowanie przepływów gotówkowych

Analiza wartości bilansowych

Ważne jest aby pamiętać, iż

biznes plan

powinien być skierowany

do konkretnego adresata

.

Może się zdarzyć, że przedsiębiorca ubiegający się o kredyty z różnych źródeł będzie musiał

opracować kilka wersji biznes planu, różniących się sposobem przedstawienia informacji

BŁĘDY PRZY KONSTRUOWANIU BUSINESS PLANU

1. BRAK PRZEJRZYSTOŚCI – niezrozumiałość treści i obliczeń dla osób trzecich

2. OBJĘTOŚĆ – business plan zbyt szczegółowy, napisany niekomunikatywnym językiem

3. FRAGMENTARYCZNOŚĆ – brak kompleksowości (np. brak analizy konkurencji,

wiarygodnego planu finansowego, opisu działań marketingowych)

4. WEWNĘTRZNE SPRZECZNOŚCI – brak zgodności między rzeczowymi a finansowymi

elementami business planu

5. NIEDOPRACOWANIE KONCEPCJI MARKETINGOWYCH

6. BRAK ROZRÓŻNIENIA POMIĘDZY „POBOŻNYMI ŻYCZENIAMI” A RZECZYWISTOŚCIĄ

7. NIEPRECYZYJNIE OKREŚLONY CEL – nadmierna ogólność celu np. budowa domów

ETAPY ZAKŁADANIA FIRMY

1.

Akty prawne regulujące i zakładanie firm i ich

funkcjonowanie

2.

Formy prawne prowadzenia działalności gospodarczej

3.

Etapy zakładania firmy

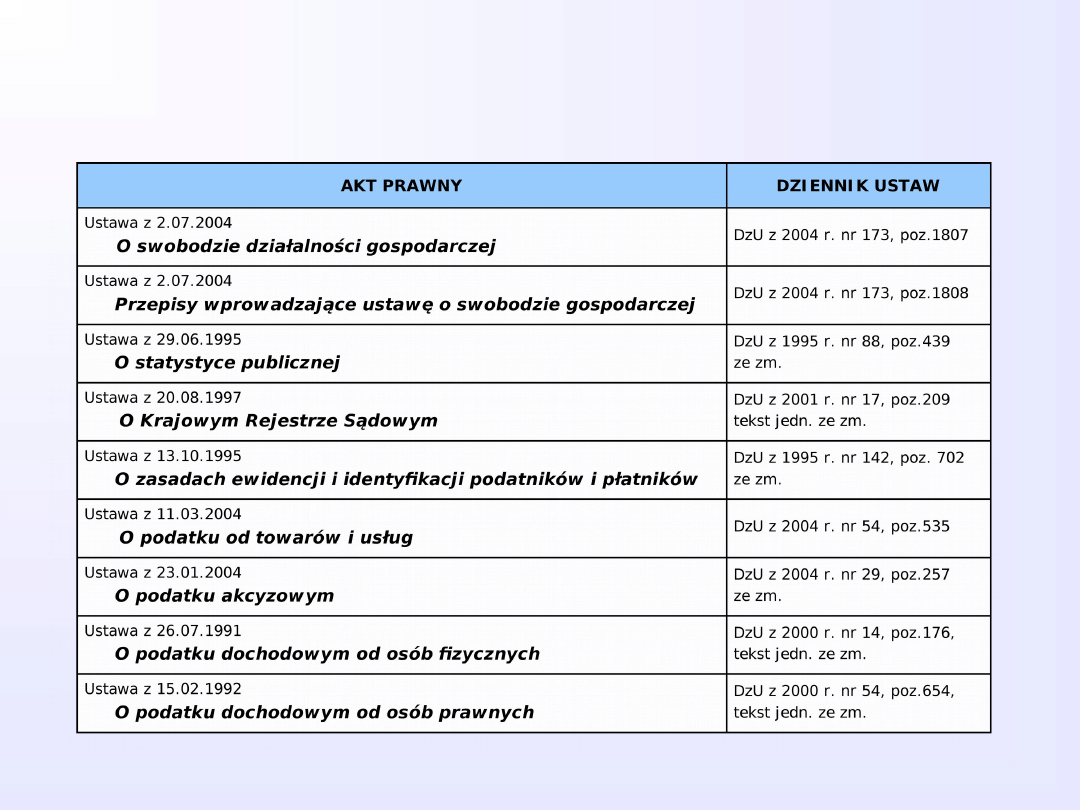

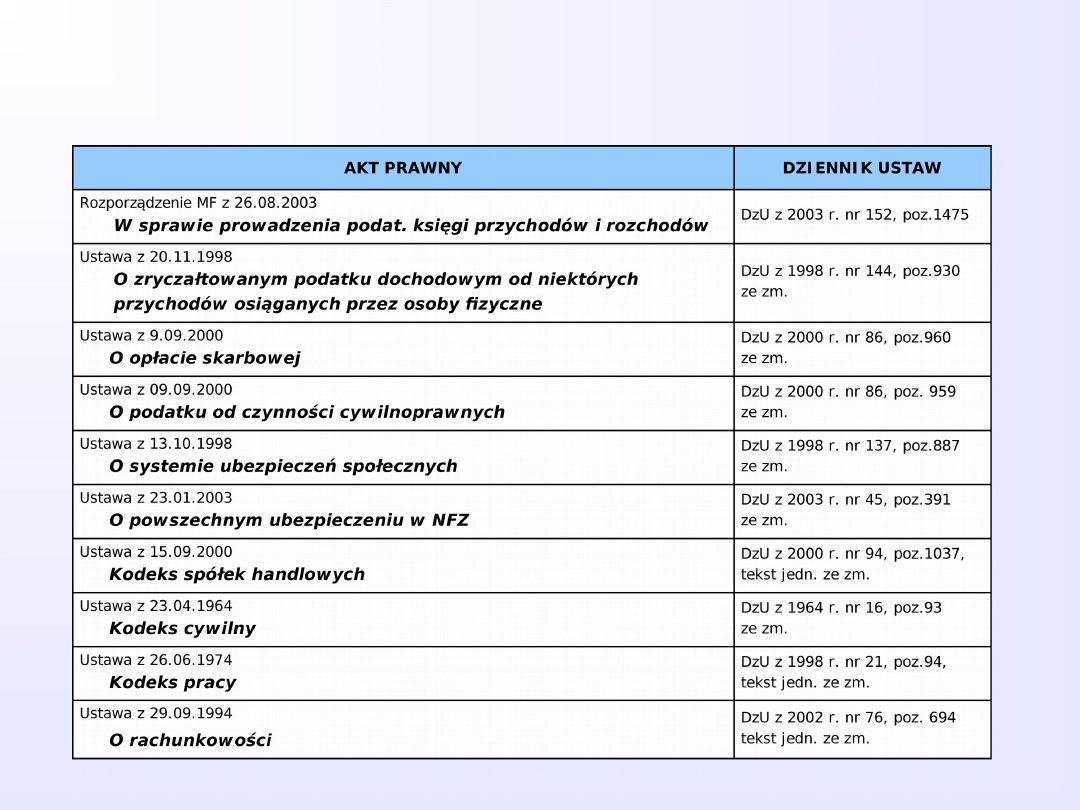

AKTY PRAWNE REGULUJĄCE ZAKŁADANIE I FUNKCJONOWANIE FIRM

AKTY PRAWNE REGULUJĄCE ZAKŁADANIE I FUNKCJONOWANIE FIRM

C.D.

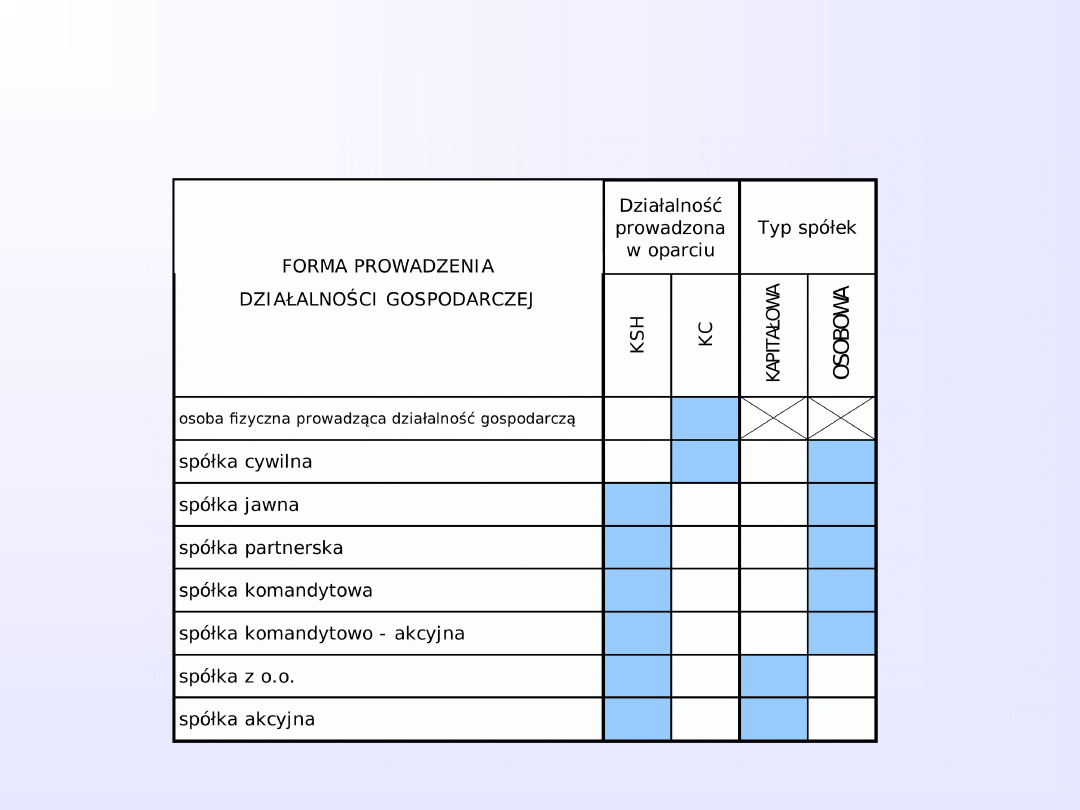

FORMY PRAWNE PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ

ETAPY ZAKŁADANIA FIRMY

1.

Rejestracja firmy w Urzędzie Miasta (Gminy)

2.

Urząd Statystyczny (Regon)

3.

Urząd Skarbowy / Urząd Celny

4.

Konto firmowe oraz pieczątka

5.

ZUS

6.

PIP

7.

Sanepid

8.

Ubezpieczenie działalności gospodarczej

KROK 1 – rejestracja firmy w Urzędzie Miasta (Gminy)

OSOBY FIZYCZNE ORAZ WSPÓLNICY SPÓŁEK CYWILNYCH

, którzy mają zamiar rozpocząć

działalność gospodarczą muszą złożyć zgłoszenie o wpis do ewidencji działalności gospodarczej w

Urzędzie Miasta (Gminy).

Zgłoszenie do ewidencji działalności gospodarczej

• imię i nazwisko przedsiębiorcy

• nazwę firmy (nieobowiązkowo)

• nr ewidencyjny PESEL przedsiębiorcy, o ile taki posiada

• adres zamieszkania przedsiębiorcy

• adres siedziby firmy

• rodzaj działalności określony zgodnie z kodami PKD (Polskiej Klasyfikacji Działalności)

• miejsce/a wykonywania działalności

• datę rozpoczęcia działalności (warto pamiętać, że od tego dnia obejmują przedsiębiorcę

wszystkie procedury prawno - podatkowe i księgowe)

Termin i sposób załatwienia

Organ ewidencyjny wydaje zaświadczenie o wpisie do ewidencji działalności gospodarczej w

ciągu maksymalnie 14 dni od złożenia wniosku.

sprawy nie wymagające prowadzenia postępowania wyjaśniającego

są załatwiane w dniu dokonania zgłoszenia – Poznań

Zgłoszenia działalności gospodarczej można dokonać także on-line za pośrednictwem

interaktywnego formularza internetowego.

KROK 1 – rejestracja firmy w Urzędzie Miasta (Gminy)

c.d.

KONCESJE, ZEZWOLENIA I DZIAŁALNOŚĆ REGULOWANA

Niektóre rodzaje działalności gospodarczej wymagają uzyskania koncesji, zezwoleń, uprawnień lub

wpisu do rejestru działalności regulowanej (np. lekarze, pielęgniarki, świadczący pomoc prawną).

Sprawdź czy w przypadku prowadzenia określonego rodzaju działalności nie należy dokonać

dodatkowych formalności (uznanie kwalifikacji, zezwolenie, wydanie koncesji itp.).

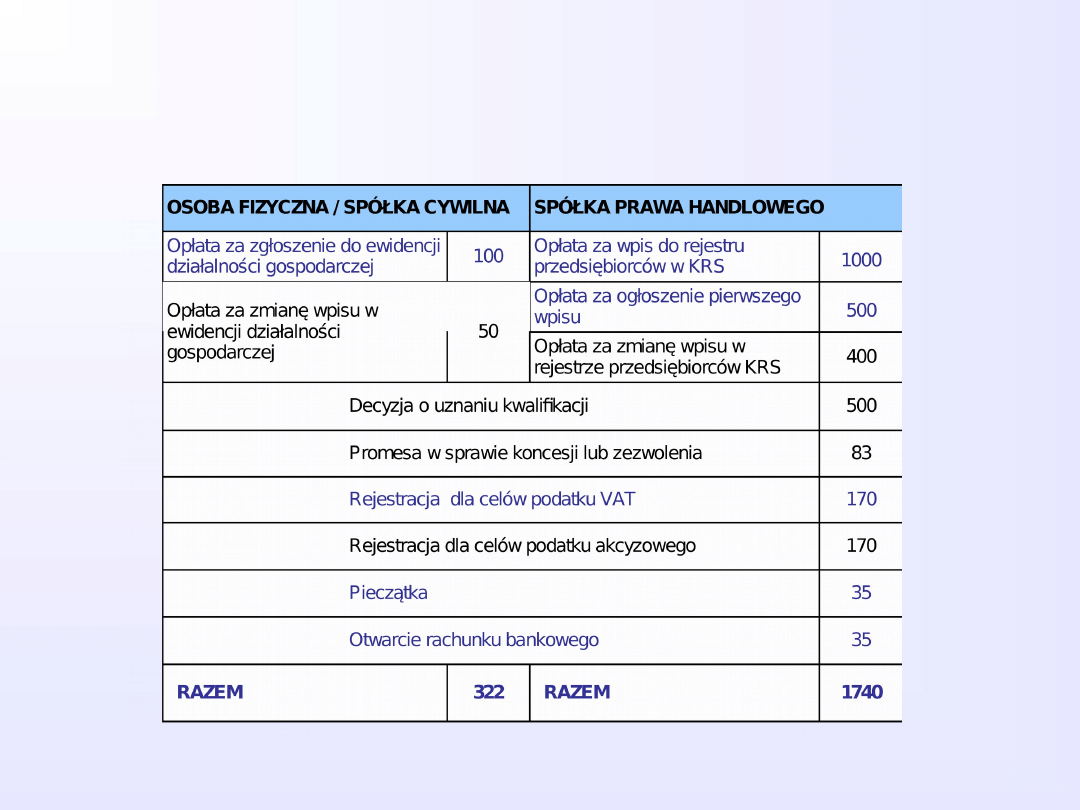

Opłaty

- za zgłoszenie do ewidencji działalności gospodarczej wynosi 100 zł

- za zmianę wpisu do ewidencji działalności gospodarczej wynosi 50 zł

KROK 1a – rejestracja spółek prawa handlowego

W przypadku spółek prawa handlowego (spółka jawna, partnerska, komandytowa,

komandytowo-akcyjna, Z O.O. i S.A.) wymagany jest wpis do Krajowego Rejestru

Sądowego.

Opłaty

- wpis do rejestru przedsiębiorców w KRS - 1000 zł,

(spółki osobowe od 2007 roku za wpis do KRS płacą 750 zł)

- zmiana wpisu - 400 zł,

- ogłoszenie pierwszego wpisu - 500 zł (

MONITOR SĄDOWY I GOSPODARCZY

MSiG)

KROK 2 – numer REGON w Urzędzie Statystycznym

Numer REGON (Rejestr Podmiotów Gospodarki Narodowej) jest potrzebny:

· w kontaktach z Urzędem Skarbowym i Zakładem Ubezpieczeń Społecznych

· przydaje się także przy zawieraniu umów z kontrahentami i rozliczeniach z nimi

· w kontaktach urzędowych i związanych z obrotem gospodarczym należy posługiwać się

zaświadczeniem o wpisie do rejestru podmiotów gospodarki narodowej

• numer identyfikacyjny REGON powinien być zamieszczony na pieczęciach firmowych i drukach

urzędowych

Wniosek o wpis do Krajowego Rejestru Urzędowego Podmiotów Gospodarki Narodowej

- formularzu Wniosku RG-1

KROK 2 – numer REGON w Urzędzie Statystycznym

c.d.

Do wypełnienia wniosku RG-1 potrzebne będą m.in. następujące dane:

• nazwa i adres siedziby, a w przypadku osób fizycznych prowadzących działalność gospodarczą –

dodatkowo nazwisko i imiona oraz miejsce zamieszkania i identyfikator systemu ewidencji ludności

PESEL,

• forma prawno - organizacyjna (osoba fizyczna, spółka cywilna),

• stan aktywności prawnej i ekonomicznej,

• wykonywana działalność, w tym rodzaj głównej działalności,

• data powstania, rozpoczęcia, zawieszenia i zakończenia działalności,

• nazwa organu rejestrowego lub ewidencyjnego, nazwa rejestru (ewidencji) i nadany przez ten organ

numer (np. numer ewidencyjny zaświadczenia o wpisie do ewidencji nadany w Urzędzie Miasta).

Do złożenia wniosku RG-1 potrzebne będą:

• kserokopia zaświadczenia o wpisie do ewidencji działalności gospodarczej (oryginał dokumentu

do wglądu),

• dowód osobisty.

Urząd Statystyczny wydaje zaświadczenie o nadanym numerze REGON

do 7 dni

od daty złożenia wniosku (w

dniu złożenia wniosku – Poznań).

Formy opodatkowania w ramach podatku dochodowego od osób fizycznych

• karta podatkowa

• ryczałt od przychodów ewidencjonowanych

• opodatkowanie na zasadach ogólnych

• 19% liniowy podatek dochodowy od osób fizycznych

KROK 3 – Urząd Skarbowy oraz Urząd Celny

W URZĘDZIE SKARBOWYM właściwym ze względu na:

• miejsce zamieszkania - dla osób fizycznych

• adres siedziby - dla spółek cywilnych

należy dokonać:

- rejestracji (NIP)

- wybrać formę opodatkowania

- zarejestrować się jako podatnik podatku VAT (wartość sprzedaży > 10 tys. €

Opłaty

- rejestracja VAT – 170 zł (do 2006 roku 152 zł)

1. Podatkowa księga przychodów i

rozchodów

(obrót roczny < 800 tys.

€ )

2. Pełna księgowość

URZĄD CELNY

- rejestracja

dla celów podatku akcyzowego –

170 zł (do 2006 roku 152 zł)

KROK 4 – pieczątka firmowa oraz konto bankowe

PIECZĄTKA FIRMOWA

Pieczątka firmowa jest niezbędna m.in. przy zakładaniu rachunku bankowego lub wystawianiu

dokumentów sprzedaży.

Wyrabiając pieczątkę firmową, samodzielnie określa się dane, które się na niej znajdą.

Standardowo powinna ona zawierać:

• oznaczenie firmy (imię i nazwisko osoby fizycznej oraz nazwę firmy),

• dane teleadresowe siedziby firmy,

• numer NIP,

• numer REGON.

Opłaty

- wyrobienie pieczątki 20-50 zł

Obowiązek posiadania konta firmowego przez przedsiębiorcę reguluje m.in. ustawa o swobodzie

działalności gospodarczej - w następujący sposób:

„Dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą

następuje za pośrednictwem rachunku bankowego przedsiębiorcy w każdym przypadku gdy:

- stroną transakcji, z której wynika płatność jest inny przedsiębiorca, oraz

- jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności,

przekracza równowartość 15 000 euro przeliczonych na złote wg średniego kursu walut obcych w dniu

transakcji”

Obowiązkowe jest nie tylko założenie konta firmowego, ale także powiadomienie odpowiednich organów o

wszelkich zmianach dotyczących rachunku (do 14 dni)

Większość banków wymaga dołączenia do wniosku o otwarcie rachunku różnych

dokumentów, w tym:

- dowodu osobistego,

- kserokopii zaświadczenia o wpisie do ewidencji działalności gosp. (org. do wglądu),

- kserokopii zaświadczenia o nadaniu numeru

REGON i numeru NIP (org. do wglądu).

KROK 4 – pieczątka firmowa oraz konto bankowe

c.d.

Otwarcie rachunku bankowego - w ciągu kilku dni po podpisaniu umowy z bankiem.

Wybór banku przez przedsiębiorcę jest dowolny. Warto zwrócić uwagę:

- dostępność sieci bankowej,

- zakres oferowanych usług,

- wysokość pobieranych opłat i prowizji,

- dostępność do konta za pośrednictwem kanałów elektronicznych,

- pakiety usług dla małych

Opłaty

- otwarcie rachunku 20-50 zł

- prowadzenie rachunku 20-60 zł

KROK 4 – pieczątka firmowa oraz konto bankowe

c.d.

Rozpoczynający działalność gospodarczą podlega obowiązkowym

ubezpieczeniom:

• emerytalnemu,

• rentowemu,

• wypadkowemu,

• zdrowotnemu,

• dodatkowo opłacanie składki na Fundusz Pracy,

• dobrowolne ubezpieczenie - ubezpieczenie chorobowe

1. Do ZUS przedsiębiorca musi się zgłosić w ciągu 7 dni od dnia rozpoczęcia wykonywania

działalności gospodarczej (daty rozpoczęcia działalności).

2. Zgłoszenia ubezpieczenia społecznego należy dokonać we właściwym (zgodnie z

adresem

zamieszkania przedsiębiorcy) i

nspektoracie ZUS

.

KROK 5 – Zakład Ubezpieczeń Społecznych

Jeśli przedsiębiorca nie będzie zatrudniał pracowników

, wpłaca składki na

ubezpieczenia społeczne i składa dokumenty rozliczeniowe do 10 dnia następnego

miesiąca, po kolejnym miesiącu działalności.

Potrzebne dokumenty:

- dowód osobisty,

- zaświadczenie potwierdzające wpis do ewidencji (numer oraz organ prowadzący rejestr

przedsiębiorców),

- numer NIP (kserokopię, oryginał dokumentu do wglądu),

- numer REGON (kserokopię, oryginał dokumentu do wglądu),

- numer rachunku bankowego firmy,

KROK 5 – Zakład Ubezpieczeń Społecznych

c.d.

Jeśli przedsiębiorca zatrudnia pracowników ciąży na nim obowiązek zgłoszenia

pracowników do ubezpieczenia w terminie 7 dni od daty zawarcia z pracownikiem umowy

o pracę.

Pracownicy będą podlegać obowiązkowym ubezpieczeniom:

• emerytalnemu,

• rentowemu,

• chorobowemu,

• wypadkowemu,

• zdrowotnemu.

Oprócz składek na Fundusz Pracy należy płacić składki na Fundusz Gwarantowanych

Świadczeń Pracowniczych

Jeśli przedsiębiorca będzie zatrudniał pracowników

, wpłaca składki na ubezpieczenia

społeczne i składa dokumenty rozliczeniowe do 15 dnia następnego miesiąca, po kolejnym

miesiącu działalności

KROK 6 – Państwowa Inspekcja Pracy

Jeśli przedsiębiorca - pracodawca zatrudni pracownika lub pracowników wówczas:

• w ciągu 30 dni od daty zatrudnienia musi powiadomić na piśmie właściwego inspektora pracy

Państwowej Inspekcji Pracy i właściwego państwowego inspektora sanitarnego o miejscu, rodzaju i

zakresie prowadzonej działalności oraz liczbie pracowników.

• powinien złożyć pisemną informację o środkach i procedurach przyjętych dla spełnienia wymagań

wynikających z przepisów bezpieczeństwa i higieny pracy dotyczących danej dziedziny działalności

Obowiązek, o którym mowa powyżej, ciąży na pracodawcy odpowiednio w razie zmiany miejsca,

rodzaju i zakresu prowadzonej działalności, zwłaszcza zmiany technologii lub profilu produkcji, jeśli

zmiana technologii może powodować zwiększenie zagrożenia zdrowia pracowników.

KROK 6 – Państwowa Inspekcja Pracy

c.d.

W ramach obowiązków pracodawca jest odpowiedzialny za zorganizowanie

odpowiednich (zgodnych z przepisami) warunków pracy na terenie:

• zakładu pracy,

• obiektów budowlanych,

• w pomieszczeniach (w tym: na podłogach, ścianach, stropach, oknach i innych częściach

oszklonych, schodach).

Obowiązek ten rozciąga się także na:

• wyposażenie pomieszczeń i infrastrukturę towarzyszącą, czyli ogrzewanie, wentylację,

oświetlenie,

narzędzia i inne urządzenia techniczne,

• stanowisko pracy, maszyny,

• pomieszczenia i urządzenia socjalne oraz sanitarne.

Zatrudniając pracowników w ramach stosunku pracy, pracodawca zobowiązany jest do

opłacania składek na Fundusz Gwarantowanych Świadczeń Pracowniczych oraz składek na

Fundusz Pracy.

KROK 7 – Sanepid

W niektórych przypadkach konieczne jest uzyskanie zgody Wojewódzkiego Inspektora

Sanitarnego (SANEPIDU) na prowadzenie działalności w danym lokalu

Dotyczy to m.in. podjęcia działalności w zakresie prowadzenia:

• sklepu spożywczego,

• restauracji (wszelkich placówek gastronomicznych),

• gabinetu kosmetycznego itp.

W tych przypadkach "odbioru" lokalu siedziby/ miejsca wykonywania danej działalności gospodarczej

musi dokonać SANEPID.

Procedura zgłoszenia obejmuje m.in.:

• złożenie stosownego wniosku,

• inwentaryzacji wraz z opisem technologicznym,

• planów architektonicznych pomieszczenia i jego danych (powierzchnię, wysokość, liczbę okien,

dostęp do wody itp.).

KROK 8 – Ubezpieczenie

1.

Ubezpieczenie odpowiedzialności cywilnej (OC)

2.

Ubezpieczenia majątkowe

- często mają charakter fakultatywny

KOSZT ROZPOCZĘCIA DZIAŁALNOŚCI GOSPODARCZEJ

KOSZT ROZPOCZĘCIA DZIAŁALNOŚCI GOSPODARCZEJ

inne koszty

Od umowy spółki należy uiścić podatek od czynności cywilnoprawnych. Wysokość podatku

uzależniona jest od wartości kapitału zakładowego lub wkładów wniesionych do majątku spółki i

wynosi

0,5%

ich wartości

Opodatkowaniu w tym samym wymiarze podlega także kwota podwyższenia kapitału zakładowego

Minimalny kapitał zakładowy (akcyjny)

1. Spółka komandytowo-akcyjna i spółka z o.o.

50 000 zł

2. Spółka akcyjna:

500 000 zł

Kasa fiskalna

–

obowiązkiem jej posiadania obciążeni są VATowcy sprzedający produkty osobom

fizycznym

nie prowadzącym działalności gospodarczej oraz rolnikom ryczałtowym. Podatnicy,

którzy

rozpoczynają dopiero ewidencjonowanie obrotu przy zastosowaniu kasy

rejestrującej, mają

prawo dodatkowo do odliczenia od podatku VAT 50% ceny netto kasy, nie więcej

jednak niż

2500 zł (ceny kasy

od 1000 zł

)

Taksa notarialna

–

jeśli umowa spółki ma farmę aktu notarialnego

wniesione udziały wartości 3 tys. zł -

minimalna taksa 100 zł

wniesione udziały wartości 10 tys. zł - minimalna taksa 310 zł

wniesione udziały wartości 25 tys. zł - minimalna taksa 610 zł

wniesione udziały wartości 50 tys. zł - minimalna taksa 910 zł

wniesione udziały wartości 1 mln zł - minimalna taksa 5710 zł

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

Wyszukiwarka

Podobne podstrony:

2009 04 08 POZ 06id 26791 ppt

04 W Dilthey Budowa świata historycznego

1 d budowa zębinyid 9173 ppt

06 Proces inzynierii wymaganid 6526 ppt

04 ekstensja pasywna krawędźid 5291 ppt

Budowa i lokalizacja DNA ppt

04 Otoczenie ekonomiczne przedsiębiorstwaid 4851 ppt

1 BUDOWA ATOMUid 9079 ppt

04 Rodzaje zanieczyszczeń środowiskaid 4859 ppt

1 2 Wyklad WSB Proces zarzadzania marketingowegoid 8888 ppt

04 Energetyka konwencjonalna czIid 5017 ppt

Koncepcja promotion mix Sponsoring Merchndising Etapy procesu komunikacji przedsiebiorstwa z rynkiem

01 04 2011 treningi izometryczneid 2721 ppt

04 systemy pamięci krótkotrwałejid 4865 ppt

więcej podobnych podstron