Organizacja ZAiP w banku

komercyjnym

Delegacja uprawnień

• Ze względu na występujące w banku ryzyko

niezbędna jest hierarchizacja zarządzania,

aby działalność wszystkich szczebli była

skoordynowana

• Kontrola ryzyka musi być na tyle ścisła, aby

ryzyko to było świadomie podejmowane do

granic, jakie w banku zostały wyznaczone i

nie następowało dublowanie operacji

• Kontrola nie może jednak krępować

swobodnej działalności banku i musi

sprzyjać elastycznemu wykorzystaniu

sytuacji rynkowych

W departamencie skarbu

• Koncentrują się wszystkie strumienie

pieniężne wynikające z wpływów i

wypłat złotowych i dewizowych

• Zapewniana jest płynność

• Pozyskuje się fundusze najtańszym

kosztem

• Określana jest scentralizowana cena

pieniądza dla całego banku na

podstawie możliwości refinansowych

Wpływy

• Depozyty od klientów

• Spłata kredytów

• Spłata lokat ulokowanych w innych

bankach

• Sprzedaż papierów wartościowych

• Kupno walut (w zależności od kursu)

• Emisja własnych papierów wartościowych

• Inne

Wypłaty

• Wycofanie lokat przez klienta

• Udzielanie kredytów

• Lokata w innym banku

• Sprzedaż walut (w zależności od

kursu)

• Wykup własnych papierów

wartościowych

• Inne

• Strumienie pieniężne różnią się

między pod względem:

• Przedmiotowym

• Podmiotowym

• Walutowym

• Terminowym

• Rodzaju i poziomu stopy procentowej

Narusza to bilans banku tworząc tzw.

otwarte pozycje walutowe i

niedopasowanie czasowe aktywów i

pasywów, czyniąc banki podatnym

na ryzyko kursowe, stopy procentowe

i płynności.

Komórka zarządzania aktywami i

pasywami przez dynamiczne

oddziaływanie na strumienie

pieniężne powinna doprowadzić

bilans do pożądanego stanu.

Pozycja finansowa

(walutowa)

Różnica między aktywami i

pasywami w danej walucie lub w

danym przedziale

zapadalności/wymagalności

Rodzaje pozycji finansowych

• Zamknięta – aktywa = pasywa

• Otwarta

- długa – aktywa > pasywa

- krótka – aktywa < pasywa

Pozycja finansowa w wymiarze

pieniężnym nazywana jest luką

finansową.

• Luka dodatnia – pozycja otwarta

długa

• Luka ujemna – pozycja otwarta

krótka

Zapadalność aktywów

Przedział czasu między datą

sporządzenia sprawozdania

informacji, a datą spłaty różnych

należności banku

Wymagalność pasywów

Przedział czasu między datą, na

którą sporządza się sprawozdanie, a

datą realizacji zobowiązań wobec

deponentów

Zapadalność i wymagalność

• Liczona jest w dniach

• W terminach nominalnych –

wynikających z umowy z klientem

• W terminach realnych – wynikających

z faktycznego okresu trwania

należności lub zobowiązania

Umiejscowienie komórki ZAiP w

strukturze banku

komercyjnego

• W oddziale

• W centrali

Argumenty za oddziałem

• Szybsze i lepsze rozpoznanie potrzeb

i pozycji finansowej

• Bezpośrednia odpowiedzialność i

korzyści z wypracowanej działalności

Argumenty za centralą

• Koncentracja i koordynacja działań

identyfikujących ryzyko w całym banku

• Optymalizacja działań ograniczających ryzyko

przez centralizację otwartych pozycji banku (brak

dublowania operacji)

• Określenie realnych dochodów i kosztów banku

przez porównanie wyników działalności z rynkami

finansowymi kształtującymi ceny

• Optymalna alokacja środków banku i pozyskiwanie

funduszy na działalność możliwie najniższym

kosztem

• Obniżenie kosztów zamykania pozycji finansowych

Zadania departamentu

skarbu

• Zapewnienie płynności finansowej

banku

• Zapewnienie odpowiedniej

dochodowości

Metody działania

departamentu skarbu

• Operacje arbitrażowe

• Operacje spekulacyjne (zarobkowe)

Operacje arbitrażowe

• Wykorzystanie wszelkiego rodzaju

niedopasowania między poszczególnymi

rynkami, instrumentami, kursami,

terminami, stopami procentowymi itp. W

celu dokonania zamknięcia pozycji

finansowych, przynoszącego określony

wynik.

• Przy arbitrażu nie jest podejmowane

ryzyko

Operacje zarobkowe

• Spekulacja, czyli wykorzystanie

ruchów kursów walut i stóp

procentowych w celu zarobienia na

ich różnicach

• Przeznacza się w tym celu część

dochodu na obrót rynkowy

• Spekulacja wiąże się z ryzykiem

Zadaniem departamentu jest

niedopuszczenie:

• Do deprecjacji aktywów i aprecjacji

pasywów

• W ujęciu dynamicznym – aby

aprecjacja pasywów była większa od

aprecjacji aktywów

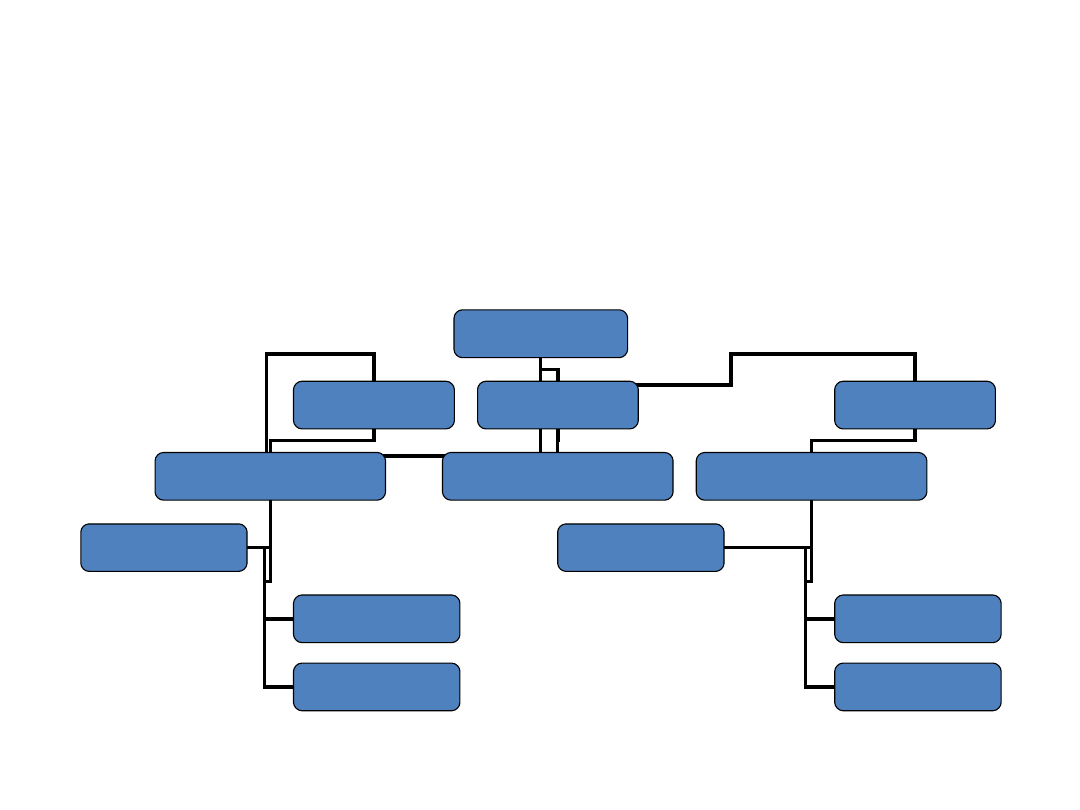

Przykładowa organizacja

departamentu

DYREKTOR

Z-ca Dyr..

Naczelnik

Z-ca Dyr..

Zespół dealerski

SEKCJE

Rynku walutowego

Rynku pieniężnego

Zespółanalityczno-kontrolny

Back office

SEKCJE

Rynku walutowego

Rynku pieniężnego

Zespół dealerski

(front office)

• Określanie i monitorowanie

bieżących pozycji finansowych na

podstawie otrzymanych informacji

• Określanie wyjściowych kursów

walut, stóp procentowych i cen

papierów wartościowych

• Operacje na rynkach finansowych

(zamykanie pozycji)

Zespół analityczno -

kontrolny

• Kontrola operacji przeprowadzanych przez

dealerów pod względem merytorycznym i

stopnia wykorzystania limitów

• Tworzenie bazy danych o

przeprowadzanych operacjach i rynku

finansowym dla dealerów

• Dokonywanie prognoz pozycji

finansowych banku w oparciu o te

informacje

Zespół rozliczeniowy

• Rozliczanie operacji dealerskich

• Kontrola zespołu dealerskiego

- Rejestracja operacji

- Wysyłanie poleceń płatniczych do banków

- Wysyłanie potwierdzeń wykonanych

operacji

- księgowanie

• Wyjaśnianie i rozliczanie spraw

spornych

Konieczność nadzoru nad

departamentem skarbu –

przyczyny

• Rosnące ryzyko operacji na rynkach

finansowych

• Sieć powiązań departamentu jest

rozbudowana

• Jego działań nie da się w pełni

sformalizować – konieczna szybka

reakcja na sytuację rynkową

Nadzór nad departamentem sprawuje

ALCO – Komitet Aktywów i

Pasywów

• Kontrola poszczególnych rodzajów

ryzyka

• Wyznaczanie granic ryzyka

rynkowego, jakie bank może podjąć –

limitów działania

Zadania ALCO

• Określenie rodzaju ryzyka i jego

hierarchizacja z punktu widzenia

priorytetów banku

• Zarządzanie ryzykiem płynności

• Zarządzanie ryzykiem kursowym

• Zarządzanie ryzykiem stopy

procentowej

Zarządzanie ryzykiem –

określanie pozycji walutowej i

płynności

• Strukturalnej

• Operacyjnej

• Transakcyjnej

Pozycja strukturalna

Określenie maksymalnych limitów

niedopasowania w poszczególnych

lukach, dotyczących

długoterminowych inwestycji

kapitałowych

Pozycja operacyjna

Dotyczy pozycji średnioterminowych,

które mogą pozostać do pewnego

poziomu otwarte bez szkody dla

działalności banku

Pozycja transakcyjna

• Dotyczy transakcji dokonywanych w

ciągu dnia

• Musi być na koniec dnia zamknięta

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

Organizacja ZAiP w banku komercyjnym

Istota ZAiP bilans banku komercyjnego

Istota ZAiP Struktura bilansu banku komercyjnego

Kredyty w banku komercyjnym

Cele i organizacja działalności Banku Światowego, Cele i organizacja działalności Banku Światowego

Cele i organizacja działalności Banku Światowego, SGH, OM

segmentacja klientów banku komercyjnego(1), Bankowość i Finanse

Wyklad 2 Organizacja controllingu w banku

miejsce i rola banku komercyjnego w systemie banku (15 str)(1), Bankowość i Finanse

zarządzanie ryzykiem płynności banku komercyjnego, Pomoce naukowe, studia, bankowosc

Bankowość I, Struktura aktywów banku komercyjnego

operacyjna działalność banku komercyjnego, Pomoce naukowe, studia, bankowosc

zarządzanie jakością w banku komercyjnym (41 str), Zarządzanie(1)

ZARZĄDZANIE RYZYKIEM KREDYTOWYM BANKU KOMERCYJNEGO-[ www.potrzebujegotowki.pl ], Ściągi i wypracowan

Kredyty w banku komercyjnym

więcej podobnych podstron