E-banking

Katarzyna Sołtysik

Tomasz Socha

Podstawowe funkcje banków:

koncentracja kapitału - przekształcanie drobnych

oszczędności wielu gospodarstw domowych w wielkie

inwestycje, których wartość wielokrotnie przekracza

możliwości finansowe pojedynczego depozytariusza

transformacja pieniądza w czasie –

przekształcanie kapitału krótkoterminowego w

długoterminowy i odwrotnie

rozliczenia – rozliczenia finansowe między różnymi

podmiotami gospodarującymi

umożliwienie różnym podmiotom gromadzenia

środków oraz ich inwestowania w różne

przedsięwzięcia

E-banking (bankowość elektroniczna) - usługa

świadczona przez banki swoim klientom polegająca

na możliwości przeprowadzania przez nich zdalnych

operacji na kontach i obracania pieniędzmi na

odległość przy pomocy komputera, modemu,

publicznej sieci telefonicznej lub Internetu oraz

dedykowanego oprogramowania. Obecnie przy

pomocy domowego komputera podłączonego do

Internetu można załatwić niemal każdą czynność

związaną z obsługą konta osobistego. Zależnie od

wykorzystanych rozwiązań są to operacje pasywne

(np. sprawdzanie salda i historii rachunku) oraz

aktywne (np. dokonanie polecenia przelewu,

założenie lokaty terminowej).

Formy bankowości elektronicznej:

karty bankowe, które umożliwiają dokonywanie

transakcji (gotówkowych i bezgotówkowych) za

pomocą urządzeń elektronicznych,

wykorzystanie do komunikacji z bankiem

telefonii stacjonarnej i komórkowej,

home banking, czyli wykorzystanie komputerów

i oprogramowania dostarczanego przez bank,

Internet banking, czyli wykorzystanie

komputerów i standardowego oprogramowania

umożliwiającego połączenie z bankiem za

pośrednictwem ogólnodostępnej sieci

komputerowej.

Z pojęciem bankowości elektronicznej związany jest

pieniądz

elektroniczny, który polskim prawodawstwie oznacza

“wartość pieniężną stanowiącą elektroniczny

odpowiednik znaków pieniężnych, która spełnia łącznie

następujące warunki:

jest przechowywana na elektronicznych nośnikach

informacji,

jest wydawana do dyspozycji na podstawie umowy w

zamian za środki pieniężne o nominalnej wartości nie

mniejszej niż ta wartość,

jest przyjmowana jako środek płatniczy przez

przedsiębiorców innych niż wydający ją do dyspozycji,

na żądanie jest wymieniana przez wydawcę na środki

pieniężne.”

By możliwe było korzystanie z e-bankingu

konieczne jest istnienie zarówno państwowych

systemów pieniądza elektronicznego, jak i

indywidualnych (dla banku) systemów

bankowości elektronicznej.

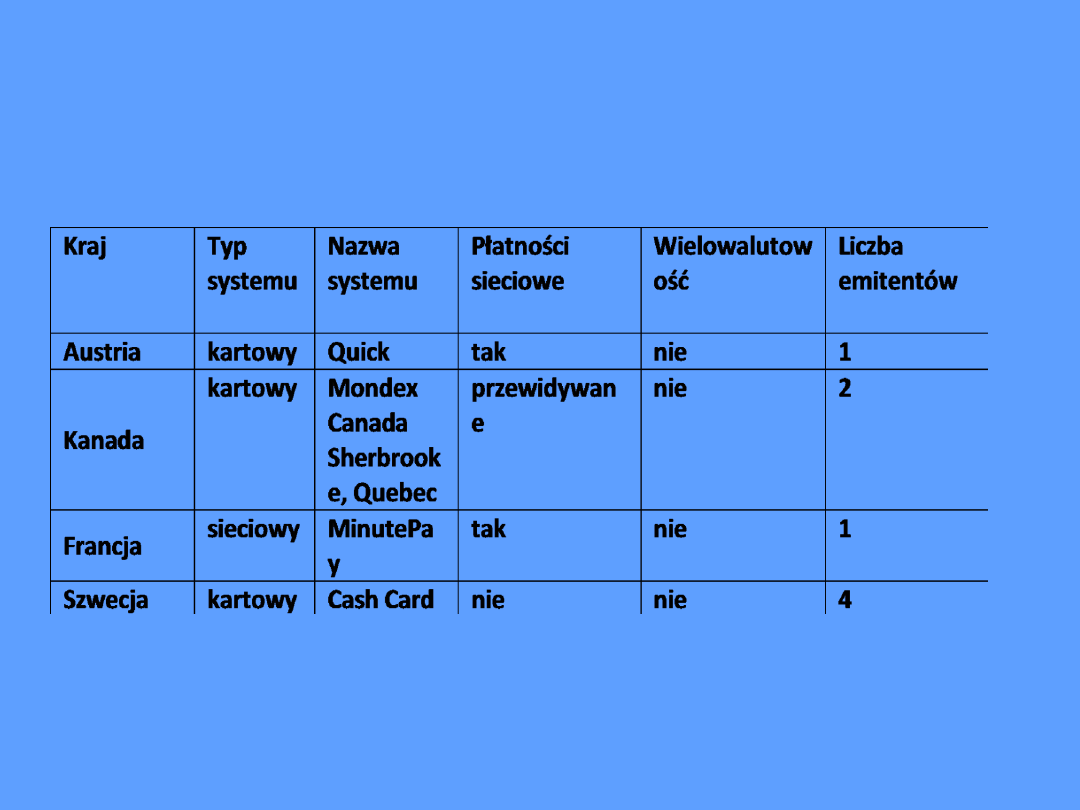

Tabela. Wybrane systemy pieniądza

elektronicznego.

Źródło: Opracowanie własne na podst.: Survey of electronic money developments.

Bank for International Settlements, Committee on Payment and Settlement Systems, November

2001.

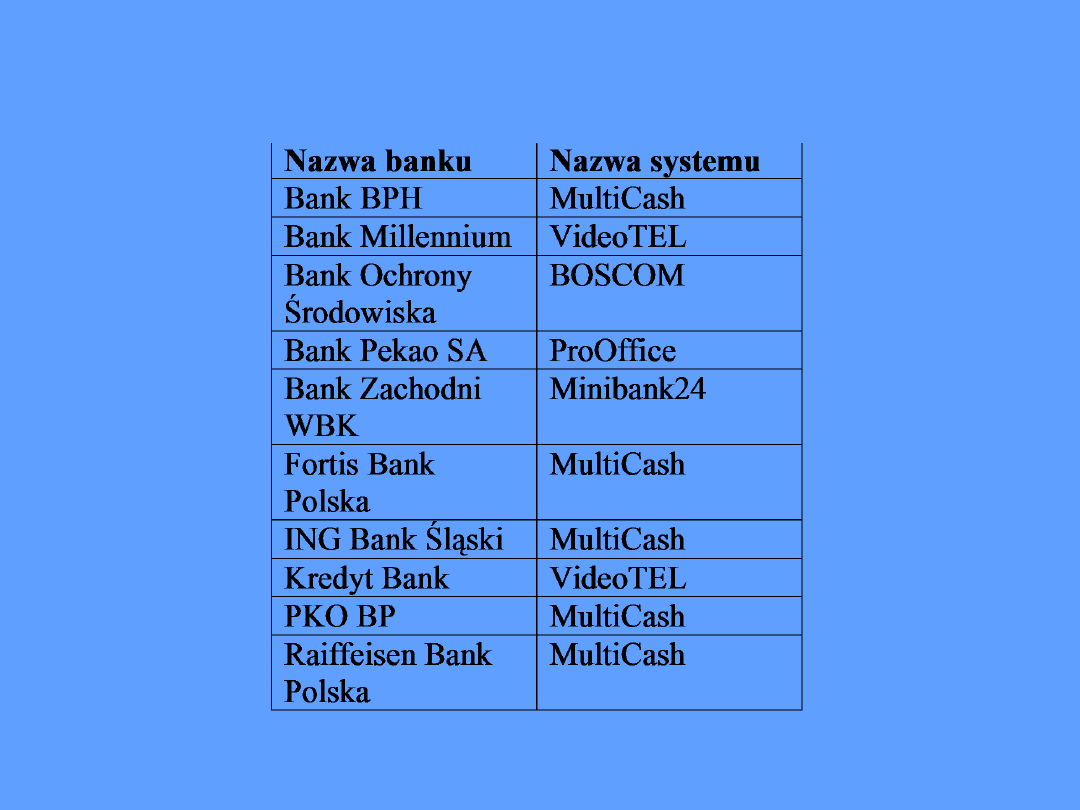

Tabela. Wybrane systemy bankowości

elektronicznej polskich banków.

http://pl.wikipedia.org/wiki/E-banking

Systemy informacyjne w

bankowości elektronicznej

Infostrada bankowa

to spójne środowisko pracy systemów bankowych.

Zawiera około 50 rozwiązań obejmujących pełną

obsługę wszystkich obszarów działalności banków

i instytucji finansowych. Została zbudowana przez

firmę Heuthes przy wykorzystaniu najnowszej

technologii Klient-Sieć-Serwer oraz nowoczesnych

koncepcji zarządzania bankiem. Infostrada pracuje

w czasie rzeczywistym, co oznacza, że informacje

wprowadzane w danej chwili do systemu są odtąd

dostępne dla wszystkich użytkowników, zarówno

analitycznie jak i syntetycznie. Zamknięcie dnia

trwa tylko kilkanaście minut.

Infostrada zapewniająca pełną informatyczną

obsługę wszelkich produktów bankowych oraz

księgowości własnej, zapewnia także

elektroniczną wymianę międzyoddziałową oraz

międzybankową poprzez Krajową Izbę

Rozrachunkową, a także z międzynarodowym

rynkiem finansowym poprzez SWIFT

(międzynarodowe stowarzyszenie instytucji

finansowych utrzymujące sieć telekomunikacyjną

służącą do wymiany informacji, które

pośredniczy w transakcjach między bankami,

domami maklerskimi, giełdami i innymi

instytucjami finansowymi).

Systemy wchodzące w skład Infostrady mogą

być instalowane tylko w centrali, a poprzez www

dostępne w oddziałach i bankach

stowarzyszonych.

Infostrada bankowa pracuje już w bankach:

PEKAO SA (UniCredit Group) oraz w innych

bankach: BGŻ SA, GBW SA, DnB NORD POLSKA

SA (dawniej BISE SA), MRB SA.

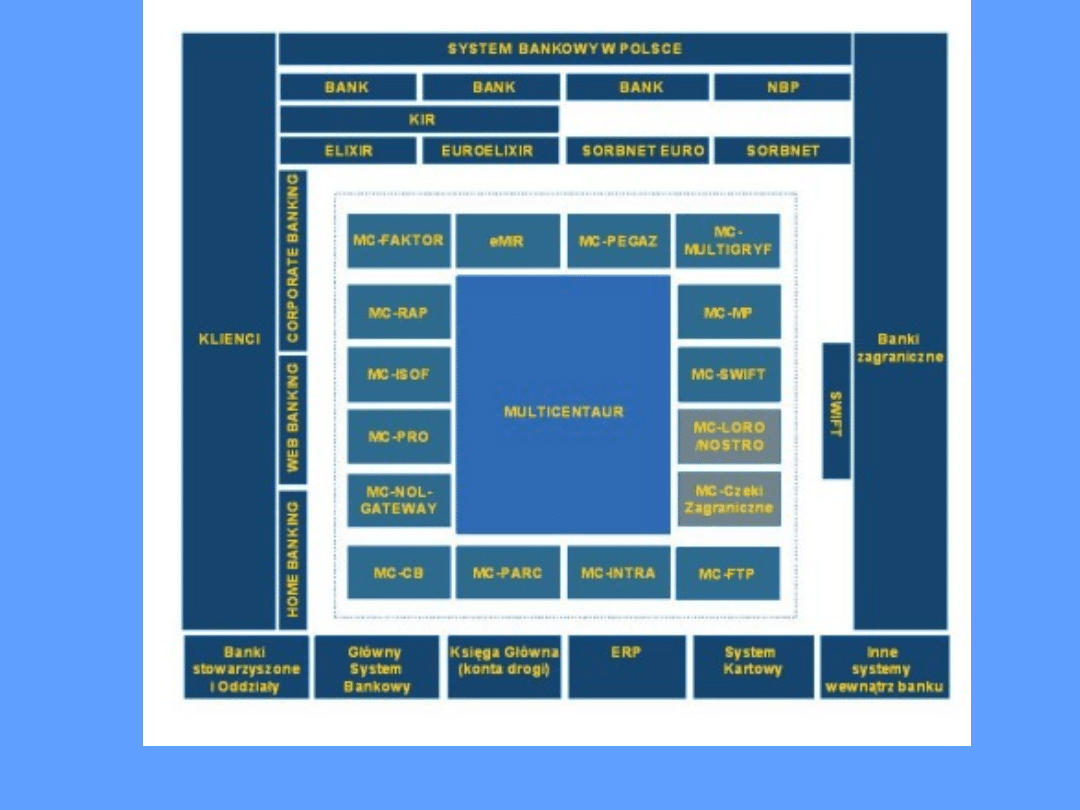

MULTICENTAUR

Jest to system, który integruje wiele systemów

informatycznych wewnątrz banku, między

innymi:

System Główny,

System Księgi Głównej kont rozrachunkowych,

Centrum Rozliczeń i Reklamacji,

System Kartowy,

Home-Banking, itd.

MULTICENTAUR integruje również systemy

otoczenia bankowego, np.:

ELIXIR (Elektroniczna Izba Rozliczeniowa) to

system funkcjonujący między bankami w ramach

Krajowej Izby Rozliczeniowej. Pośredniczy on w

elektronicznej wymianie komunikatów o zleceniach

płatniczych oraz wierzytelnościach. Dotyczy

poleceń przelewu, dowodów wpłaty, poleceń

zapłaty, czeków z rachunków oszczędnościowo-

rozliczeniowych,

EUROELIXIR - odpowiednik systemu ELIXIR dla

krajowych oraz transgranicznych rozliczeń w euro,

SORBNET system rozliczeniowy do rozliczeń

wysokokwotowych, prowadzony przez NBP.

System obsługuje rachunki bieżące banków

prowadzone w NBP i umożliwia rozliczenia

hurtowe w czasie rzeczywistym.

SORBNET EURO – dotyczy rozliczeń w euro,

SWIFT - pośredniczy w transakcjach między

bankami, domami maklerskimi, giełdami i innymi

instytucjami finansowymi.

MULTICENTAUR tworzy główny "hub

informacyjny" przez który wszelkie systemy w

banku wymieniają informacje i który pośredniczy

w komunikacji z otoczeniem banku i jego klientem.

Dziennie system może wykonać ponad 1 milion

transakcji bankowych.

Składa się z następujących modułów:

MULTICENTAUR, MC-INTRA, MC-ISOF, MC-

FAKTOR, MC-FTP, MC-CB, MC-SWIFT, MC-PRO,

MC-PARC, MC-RAP, MC-MP, MC-MULTIGRYF, MC-

PEGAZ.

Rys. Architektura systemu MULTICENTAUR wer.

4.2http://www.heuthes.pl/katalog/multicentaur1.html

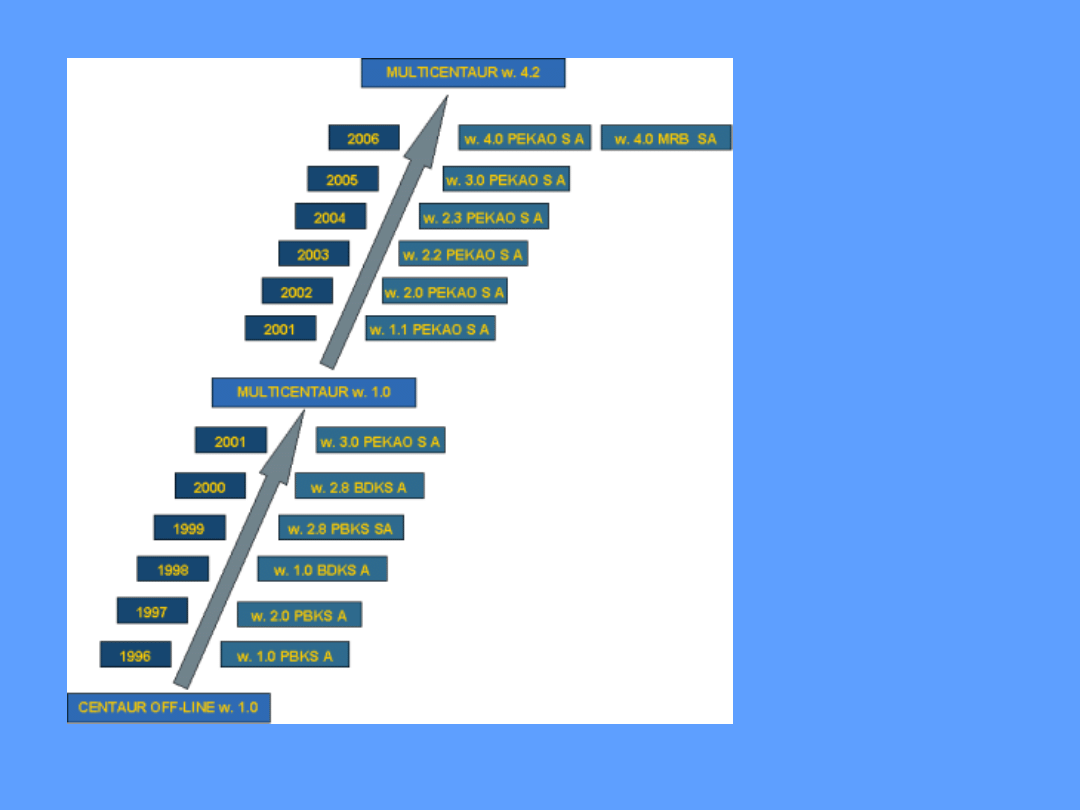

PBKS SA -

pomorski Bank

Kredytowy SA

w Szczecinie

(obecnie

PEKAO SA)

BDK SA –

Bank

Depozytowo –

Kredytowy SA

(obecnie

PEKAO SA)

MRB SA –

Mazowiecki

Bank

Regionalny SA

(obecnie

PEKAO)

Rys. Historia rozwoju systemu MULTICENTAUR (do III'2007 r.) z

http://www.heuthes.pl/katalog/multicentaur27.html

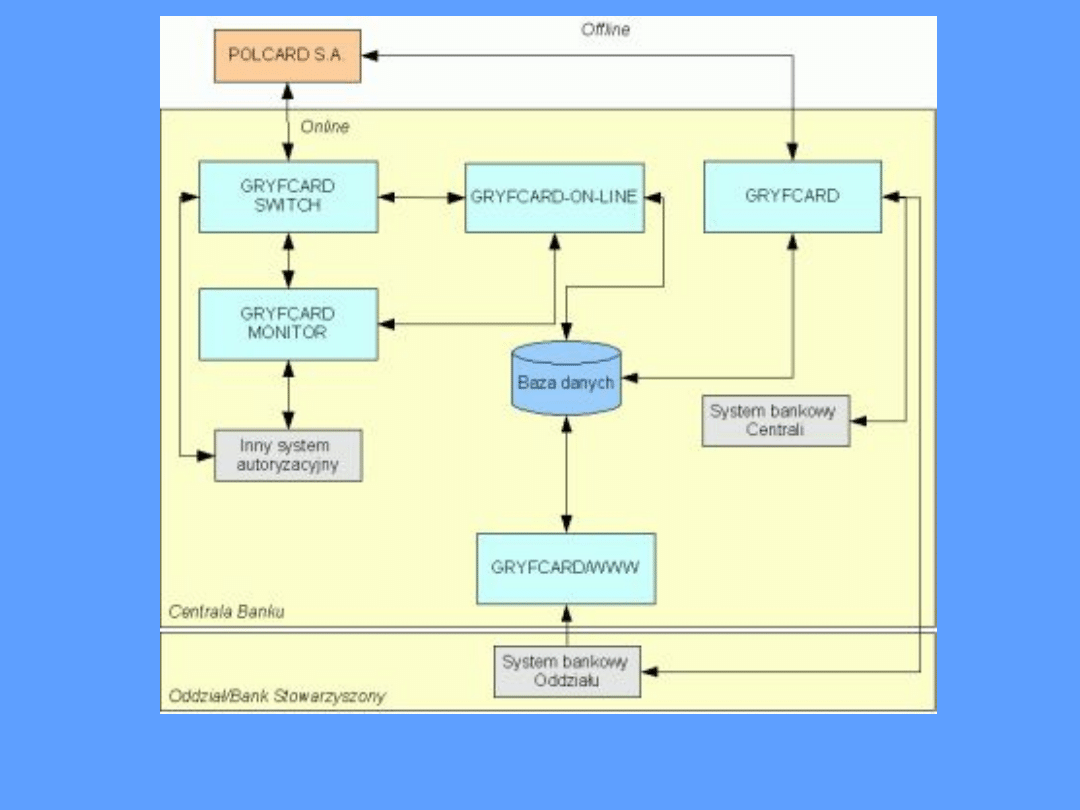

GRYFCARD

to zintegrowany system bankowy obsługujący

operacje związane z kartami płatniczymi.

Umożliwia współpracę pomiędzy centrum

rozliczeniowym kart, a systemem księgowym.

System zapewnia szybkie wprowadzanie wniosków

związanych z obsługą kart, a także sprawnie

dostarcza operatorom informacji o kartach i

operacjach kartowych. Pozwala to na obsługę

większej liczby klientów i ma bezpośredni wpływ na

redukcję kosztów działania banku i bezpieczeństwo

funkcjonowania kart płatniczych. GRYFCARD jest

systemem usprawniającym pracę banku.

Rys. Architektura systemu w zakresie rozliczeń, obsługi wniosków i autoryzacji transakcji z

http://www.heuthes.pl/katalog/gryfcard.html#architektura

MINIBANK24

to system bankowości elektronicznej przeznaczony dla

średnich i dużych firm współpracujących z Bankiem

Zachodnim WBK.

System umożliwia zdalne dokonywanie operacji

bankowych oraz dostęp do informacji o rachunkach i

usługach oferowanych przez bank. Udostępnia

mechanizmy prezentacji i analizy danych oraz

współdziałanie z aplikacjami zewnętrznymi (np.

systemami finansowo-księgowymi).

Bezpieczeństwo przy korzystaniu z systemu zapewnia

podpis elektroniczny z kluczem prywatnym

przechowywanym na karcie procesorowej (Każdy

użytkownik łączący się z bankiem lub podpisujący

operację musi posiadać chronioną PINem kartę

procesorową.).

System umożliwia dokonywanie następujących

operacji:

operacje krajowe

operacje płacowe

przelewy na ZUS i Urząd Skarbowy

polecenie zapłaty

kredyty - uruchomienie i spłata

uruchomienie i likwidacja lokaty

operacje zagraniczne (SWIFT)

sprzedaż i kupno walut

wnioski

Operacje realizowane są w trybie ELIXIR lub

SORBNET

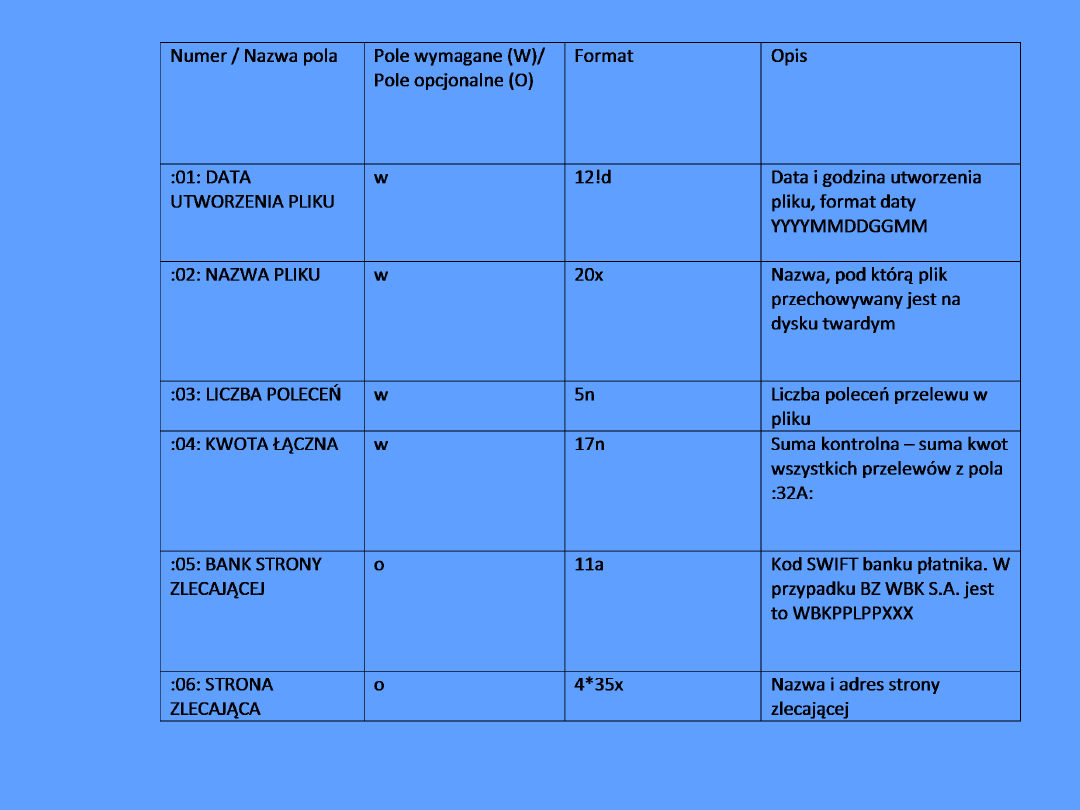

Tabela. Struktura plików dla importu operacji SWIFT - opis pól nagłówka z

http://pl.wikipedia.org/wiki/Minibank24

Lp.

Etykieta

Nazwa Pola

Opis

Rozmiar

1

Typ komunikatu

N(3)

N

2

31

Data obciążenia/uznania rachunku

RRRRMMDD

D

N

3

32

Kwota

Bez separatora miejsca

dziesiętnego Np. kwotę

123,23 zapisujemy 12323

N(15)

T

4

Numer oddziału nadawcy

N(8)

T

5

Numer oddziału odbiorcy

N(8)

T

6

50 pp 1

Rachunek klienta nadawcy

C(34)

T

7

59 pp.1

Rachunek klienta adresata

C(34)

T

8

50 pp.2

Nazwa klienta nadawcy

4*C(35)

T

9

59 pp.2

Nazwa klienta adresata

4*C(35)

N

10

52

Numer oddziału uczestnika pośredniego

N(8)

N

11

58

Numer oddziału finalny adresat

N(8)

N

12

70

Tytuł operacji lub dla operacji ZUS

informacje dodatkowe o składce

Opis transakcji lub

Linia 1 NIP Płatnika

Linia 2 Typ

Identyfik. Uzupełniający

Linia 3 Typ wpłaty

Deklaracja (RRRRMM)

Nr. Deklaracj

4*C(35)

N(10)

C(1)

C(14)

C(1)

N(6)

N(2)

T

13

71

Numer czeku

C(10)

N

14

77

Szczegóły reklamacji

4*C(35)

N

15

21

Dodatkowa identyfikacja spraw

Kod dokumentu dod.

ident.spraw

N(2)

C(32)

N

16

72

Informacje międzybankowe

6*C(35)

N

17

80 pp.1

Dowolny tekst

C(35)

N

Tabela. Struktura plików dla importu operacji Eliksir-O - opis pól nagłówka z

http://pl.wikipedia.org/wiki/Minibank24

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

Meezan Banks Guide to Islamic Banking

BANK organization przybysz, 03 banking & finance

private banking 09 2010

finance glossary, 03 banking & finance

Banking vocabulary fin

Banking, Finance Sectorial Overview

E BANKING inf

bankinwest

Banking 2014 5

international islamic banking

Islamic Microfinance A Missing Component in Islamic Banking

banking 8 04

Banking 1 4 03 2014

Finanse3 bankinwestycyjna, Finanse, Finanse

Islamic Finance and banking news

Private banking 2

Check your Vocabulary for Banking and Finance

retail banking glossary, 03 banking & finance

więcej podobnych podstron