WYCENA – ELEMENT PRAC

PRZYGOTOWAWCZYCH

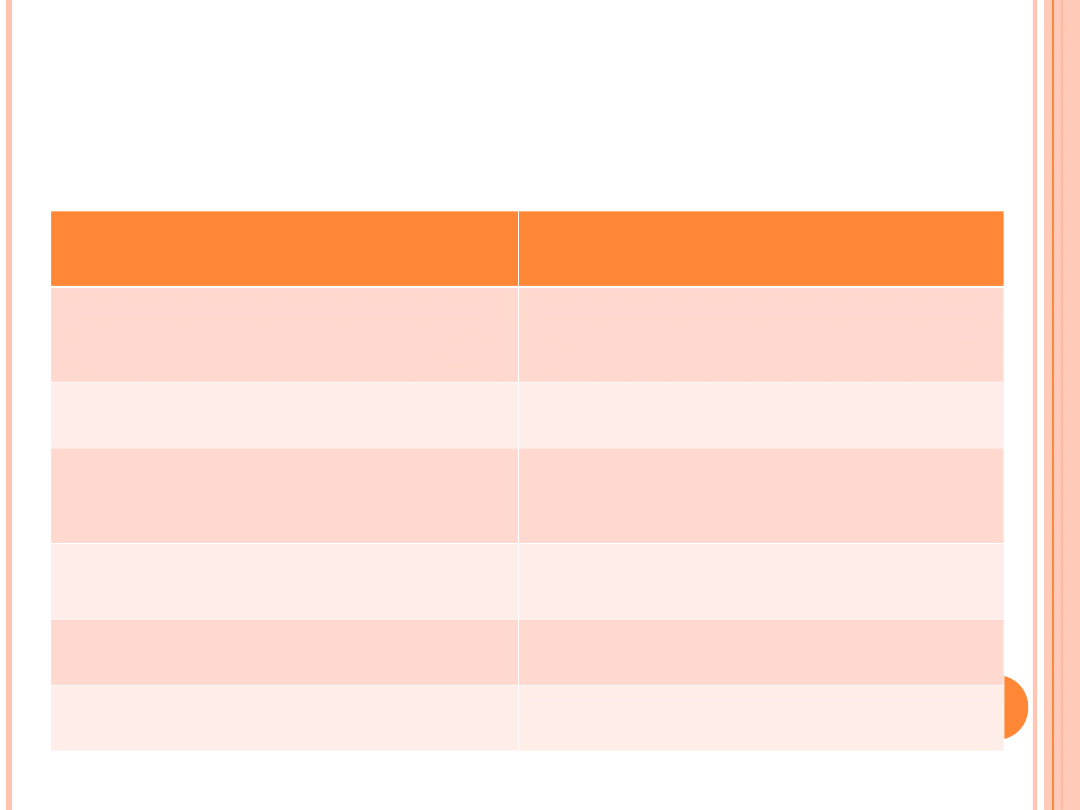

JAK WYCENIAMY POSZCZEGÓLNE

SKŁADNIKI AKTYWÓW I PASYWÓW

Składnik aktywów lub

pasywów

Sposób wyceny

Środki trwałe i wartości

niematerialne i prawne

Inwestycje krótkoterminowe

Zapasy

Należności i pożyczki,

zobowiązania

Rezerwy

Kapitały własne

Przykład 1

Firma WIOSNA zakupiła w XII.2006 roku samolot typu BOEING. Cena

nabycia wyniosła 1 milion PLN. Firma amortyzuje samolot stawką 20% w

skali roku od dnia 1 stycznia 2007. Ustal wartość netto samolotu na

dzień 1 stycznia 2008.

Jaką wartość samolotu wykaże firma Wiosna w bilansie za rok

2008?

Przykład 2

Spółka JESIEŃ posiada należność w kwocie 10 000 Euro. Kurs Euro w dniu

transakcji wynosił 4,25 zł/ EURO. Kurs Euro na dzień bilansowy 4,30

Euro.

Wyceń należność na dzień bilansowy.

Przykład 3

Spółka WIOSNA sp. z o.o. posiada kapitał udziałowy w wysokości

200 000 zł. W dniu 28.11.2008 udziałowcy podjęli uchwałę o

podwyższeniu kapitału udziałowego do kwoty 300 000 zł. Dopłaty

zostały wniesione w całości. Podwyższenie kapitału udziałowego

zostało zgłoszone do KRS. Na dzień sporządzenia bilansu nie

otrzymano potwierdzenia z KRS dokumentującego podwyższenie

kapitału udziałowego W bilansie kapitał udziałowy został wyceniony

w kwocie 300 000 zł.

Czy dokonano prawidłowej wyceny?

Przykład 4

Spółka LATO posiada pakiet 1 000 akcji spółki WAKACJE.PL, które

zakupiła przez biuro maklerskie po 10 zł za akcję. Prowizja biura

maklerskiego wynosiła 200 zł. Na dzień bilansowy kurs giełdowy

akcji WAKACJE.PL wynosił 12,50 zł za akcję. Spółka LATO na dzień

bilansowy wyceniła posiadane akcje WAKACJI.PL w kwocie 12 500 zł.

Czy wycena była prawidłowa?

Przykład 5

Firma ALPINA posiada specjalistyczne maszyny, które ze względu na

zmianę technologii produkcji przestały być przydatne gospodarczo dla

spółki ALPINA. Wartość początkowa tych maszyn wynosi 50 000 zł, a

dotychczasowe umorzenie 40 000 zł. Maszyny nie można sprzedać.

Ile wyniesie odpis z tytułu trwałej utraty wartości?

Przykład 6

Spółka JESIEŃ posiada należność w kwocie 10 000 Euro. Kurs Euro w dniu

transakcji wynosił 4,25 zł/ EURO. Kurs Euro na dzień Bilansowy 4,30 Euro.

Wyceń należność na dzień bilansowy. Istnieje nikłe prawdopodobieństwo

uregulowania należności przez dłużnika spółki JESIEŃ. W związku z tym

dokonano odpisu aktualizującego w wysokości 80% należności.

Ustal wartość tej należności jaka uwzględniona zostanie w bilansie.

Document Outline

Wyszukiwarka

Podobne podstrony:

wychowanie przez sztukę z elementami prac ręcznych

Dokumenty prac przygotowawczych

06 Wykonywanie prac przygotowawczo zakończeniowych

04 Wykonywanie prac przygotowawczych związanych z obsługą

[3]Zasada prac przygotowanych, [3] Zasada prac przygotowanych

9 Zasada prac przygotowanych

06 Wykonywanie prac przygotowawczo zakończeniowych

Adobe Photoshop Elements 10 Przygotowanie zdjęcia do publikacji w Internecie

Organizacja technicznego przygotowania produkcji prac rozwojowych Kawecka Endler

warunki-i-zasady-przygotowania-prac-dyplomowych, inzynieria biomedyczna eti pg

Wycena wybranych elementow gospodarowania czasem, WYCENA WYBRANYCH ELEMENTÓW GOSPODAROWANIA CZASEM

zasady przygotowania prac pisemnych, UW

15 Przygotowanie elementow do m Nieznany

więcej podobnych podstron