Pomiar i doskonalenie

działalności operacyjnej

Zbigniew Celmerowski

slajd nr : 2

Zarządzanie a cele

PLANOWANIE – projektowanie przyszłości oraz skutecznych

środków jej realizacji, przedmiotem planowania są:

• cele,

• metody realizacji tych celów,

• niezbędne zasoby i sposoby ich pozyskiwania,

• działania czas i miejsce ich wykonania;

ORGANIZOWANIE – polega na łączeniu i porządkowaniu,

koordynowaniu i harmonizowaniu elementów przedsiębiorstwa,

aby przyczyniały się do realizacji tych celów;

MOTYWOWANIE – oddziaływanie na postawy i zachowanie

ludzi tak, aby poczynania jednostek były zgodne z celami firmy,

KONTROLOWANIE – sprawdzania całości działań i stopnia

osiągnięcia zadań i celów.

slajd nr : 3

Zarządzanie przez cele

(MBO - Management by Objectives)

Istotą MBO jest :

•

Zaangażowanie wszystkich szczebli organizacji

•

Ustalenie celów przez naczelne kierownictwo

•

Ustalenie przez kierowników i podwładnych indywidualnych

celów, powiązanych z celami organizacji (cele każdego

kierownika/pracownika muszą przyczyniać się do realizacji celów

kierownictwa wyższego szczebla i przedsiębiorstwa jako całości).

•

Pozostawienie znacznego zakresu samodzielności w opracowaniu

i doborze środków do realizacji celów,

•

Systematyczna ocena efektywności realizacji celów.

MBO to proces w którym aktywnie uczestniczą kierownicy i

pracownicy sztabowi na wszystkich szczeblach organizacji.

Założeniem jest, że odpowiedzialności za realizacji celu odpowiadają

określone kompetencje (uprawnienia).

Koncepcja "zarządzania przez cele", po raz pierwszy opisana przez Harringtona

Emersona została spopularyzowana przez Petera Druckera w 1954 r.

slajd nr : 4

Cele - strategia - mierniki

• Strategia i potencjał organizacji

• J akie strategie wspomagają realizację wizji?

•Definicja celów i sukcesu w każdym z obszarów

Zadania realizujące postawione cele

• Miary dokonań definiujące sukces i

pozwalające na monitorowanie rozwoju

Mierniki

J akościowe

Mierniki Ilościowe

Obszary działalności biznesowej

Wymagania

Cele, zadania

Miary dokonań

Analiza dokonań

Strategie

Strategie

Misja, Wizja

Misja, Wizja

•Wizja przyszłości

• Dokąd zmierzamy jako organizacja?

Dlaczego istniejemy jako Firma?

• Najbardziej istotne obszary działalności rynkowej

slajd nr : 5

Istota celów

Cel to „to, do czego się dąży, co chce się

osiągnąć, punkt do którego się zmierza”

- Słownik języka polskiego. PWN, 1978

Gdzie chcemy być?

Poziom pożądany

Standard

Gdzie jesteśmy?

Poziom obecny

Pomiar

Zadania do realizacji

różnica

Różnica = problem

CEL= osiągnięcie stanu

pożądanego =rozwiązanie

problemu

C E L

stanu obecnego (miary wynikowe)

stanu przyszłego (miary prognozujące)

slajd nr : 6

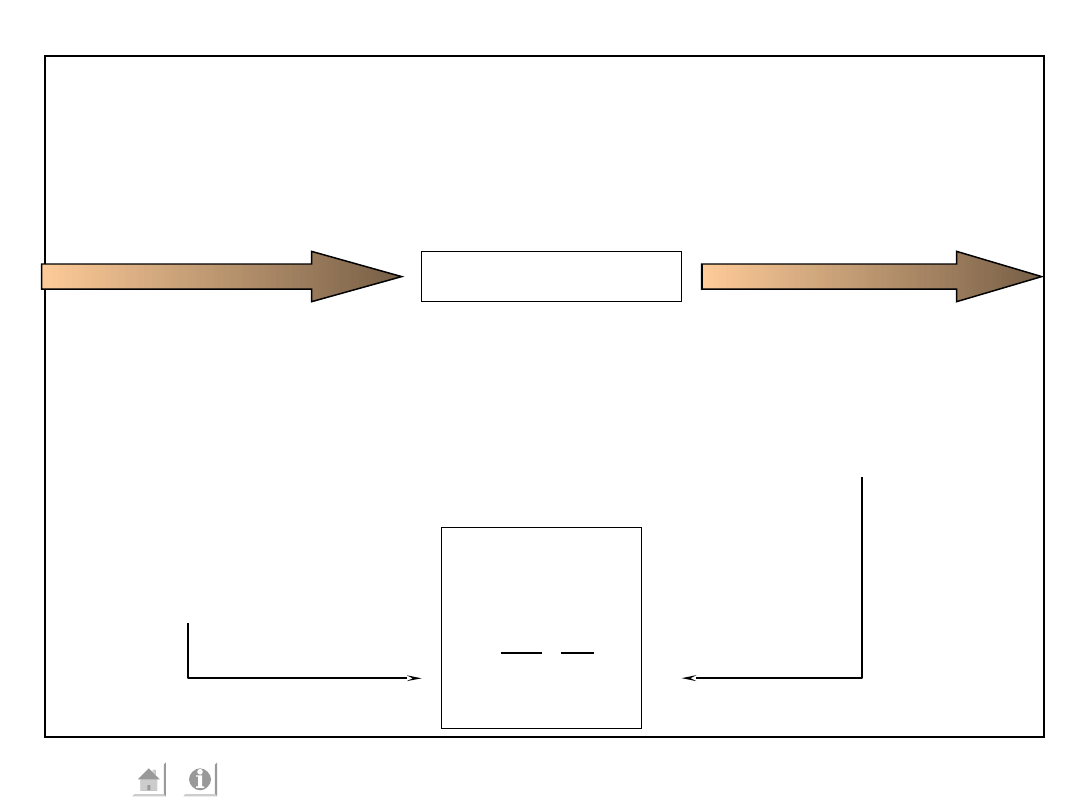

Cel – zadanie - pomiar

1. Cele wskazują zmiany w sytuacji, jakie firma zamierza osiągnąć w określonym czasie.

2. Aby osiągnąć pożądany cel należy zrealizować jedno bądź więcej zadań.

3. Aby stwierdzić, że realizowane zadania są skuteczne potrzebny jest pomiar osiągnięć w

realizacji celu.

CEL

Co zamierzamy

osiągnąć?

ZADANIA

Jak zamierzamy

osiągnąć cel?

POMIAR

REALIZACJI CELU

Co jest miarą

osiągnięcia celu?

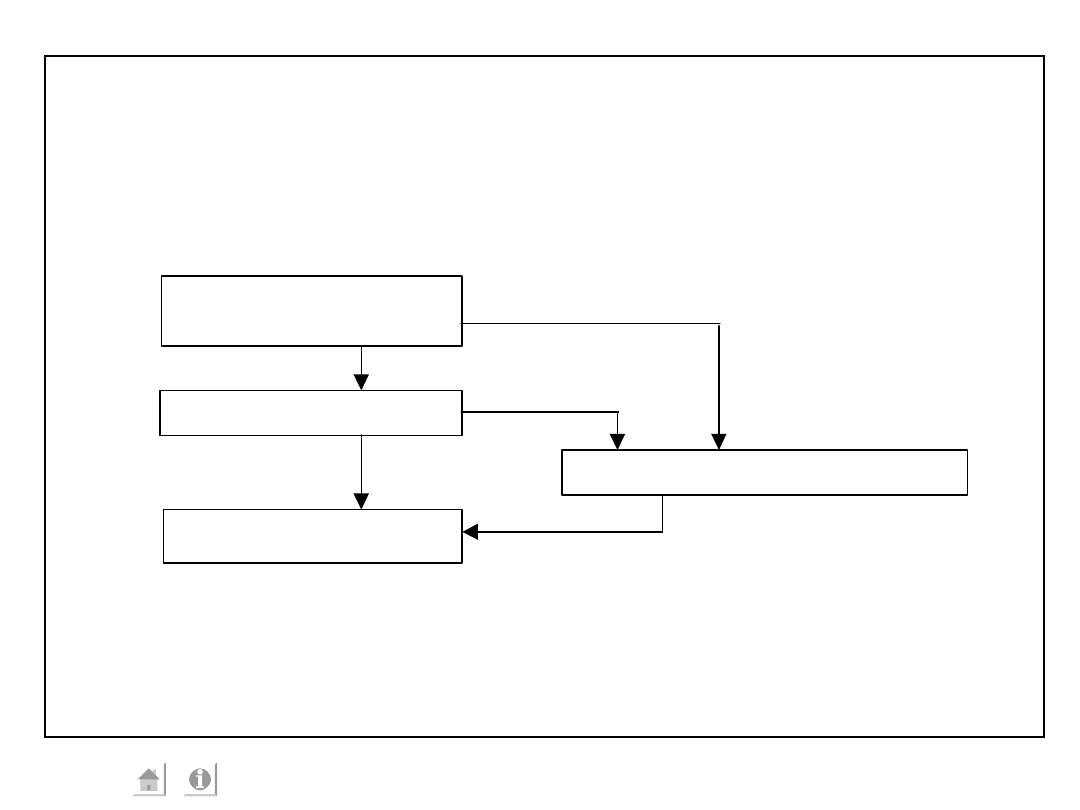

slajd nr : 7

Cele firmy

Cel generalny, nadrzędny (stosuje się również nazwę cel

główny) - określa najbardziej ogólne dążenie firmy, np.

przetrwanie, rozwój, wzrost wartości firmy, maksymalizacja zysku

w długim okresie

Cele podrzędne (stosuje się również nazwy: podporządkowane,

cząstkowe) określają sposoby, środki składające się na realizację

celu podstawowego. Wskazują one pożądany rezultat - stan, jaki

firma chce osiągnąć w przyszłości. Cel taki powinien być

sformułowany w sposób pełny, tzn. mieć określone następujące

składniki opisu:

opis pożądanego stanu w przyszłości (co powinno być osiągnięte?),

miernik (mierniki) efektywności / skuteczności (na jakim poziomie

powinno być osiągnięte?),

miernik czasowy (kiedy powinno być osiągnięte?)

Zbiór celów wraz z określonymi związkami nazywamy systemem

celów. Dla określenia relacji pomiędzy celami, miernikami i

zadaniami związanymi z ich realizacją służy diagram celów

slajd nr : 8

Podstawowe cele firm

Podstawowe cele organizacji gospodarczych wg R.A. Webera

to:

•uzyskiwanie niskiego poziomu kosztów własnych i wysokiej

rentowności (stopy zysku)

•utrzymywanie lub poprawianie pozycji na rynku

•uzyskiwanie wysokiej produktywności

•utrzymywanie racjonalnego stanu zasobów

•sprawne reagowanie na potrzeby klientów

•wdrażanie innowacji

•świadczenie na rzecz społeczeństwa i środowiska

Źródło: R. A. Weber „Zasady zarządzania organizacjami” PWE, Warszawa

1990

slajd nr : 9

Cele działalności operacyjnej

Celami działalności operacyjnej są

–obniżenie kosztów wytwarzania

–skrócenie czasu wytwarzania

–podniesienie jakości obsługi klientów

–podniesienie produktywności systemu

produkcyjnego

–optymalizację wykorzystania zasobów

–zmniejszenie uciążliwości pracy

Źródło: Kazimierz Pasternak „Zarys zarządzania produkcją” PWE Warszawa

2005

slajd nr : 10

Podstawowe cele działalności

operacyjnej

•jakość towarów i usług

•czas ich dostawy do klientów

•niezawodność, jeśli chodzi o

otrzymywanie obietnic dawanych klientom

•elastyczność operacji, by zmienić to co

się wytwarza

•koszt produkcji towarów i usług

Johnson R., Chambers S., Harland Ch., Harisson A., Slack N., Zarządzanie

działalnością operacyjną, Analiza przypadków, Wydawnictwo Naukowe PWN, Warszawa

2002, str. 32

slajd nr : 11

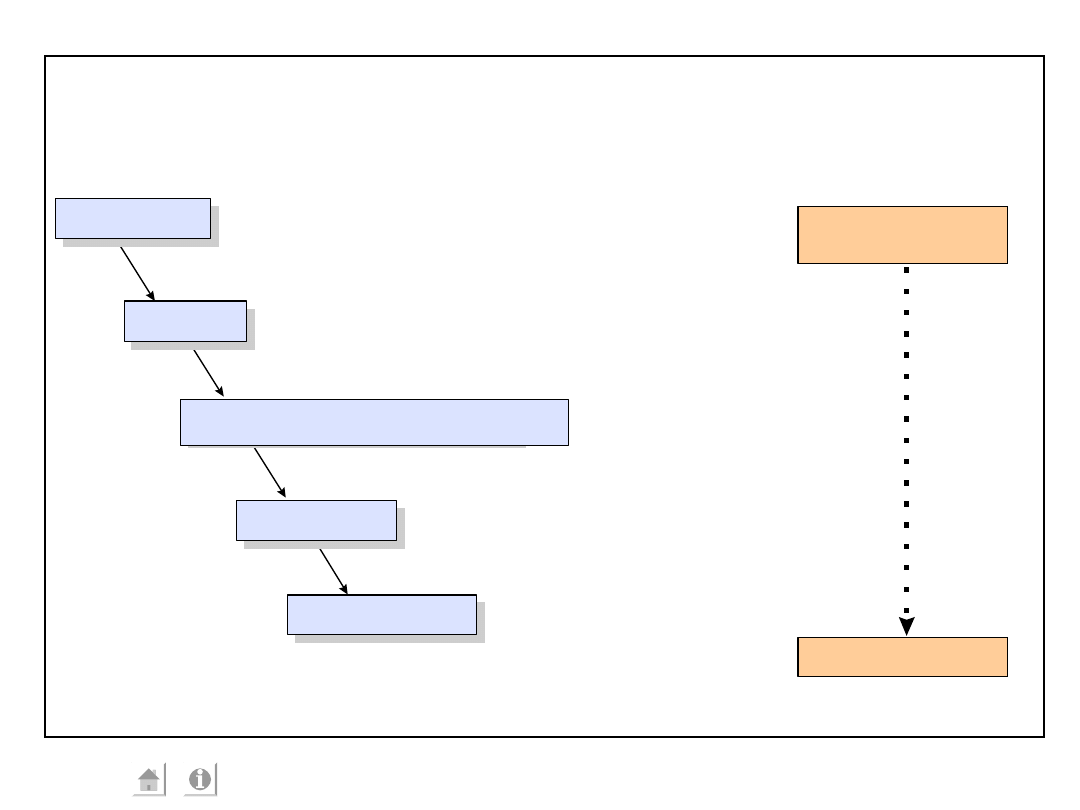

Diagram celów

Zwiększyć

wynik finansowy

firmy

Przychody

ze sprzedaży

Obniżyć

koszty

Koszty

operacyjne

Cel

podrzędny

Mierniki

celu

Powiększyć

sprzedaż

Przeprowadzić

sprzedaż promocyjną

Przeprowadzić akcję

reklamową

Przeprowadzić akcję

oszczędnościową

Zmniejszyć

zatrudnienie

Zadanie 1

Zadanie 2

Zadanie 3

slajd nr : 12

Model celów i mierników firmy -

przykład

MODEL CELÓW I MI ERNIKÓW DOSKONALENI A FI RMY

Ciągłe doskonalenie jakości usług

Zapewnić zgodność

z wymogami prawa

Zwiększać

satysfakcję

klientów

Szybkość

realizacji

zlecenia

Terminowość

realizacji

zlecenia

Cena

Wiarygodność,

rzetelność

Średnia ocena

szybkości

realizacji

zlecenia wg

ankiet

Procent nie

terminowych

realizacji

Nasza cena /

C eny

konkurencji

Wizerunek,

reputacja wg

ankiety

Procent

wygranych

przetargów

Liczba wy robów

niezgodnych z

wymogami

Mierniki satysfakcji klienta/ wg

ankiety:

- średnia ocena,

- procent bardzo zadowolony ch

klientów,

- procent niezadowolony ch

J ednostka

operacyjna

Firma

Wzrost

przychodów

Poprawa

produktywności

ści

ści

WYNIK FINANSOWY

Wskaźniki rentowności:

- rentowność netto

sprzedaży

- zwrot z

zaangażowanego

kapitału

Mierniki wartości

dodanej:

- wartość dodana

ogółem

- udział wartości

dodanej w sprzedaży

ZASOBY

DOŚWIADCZENI E

UMI EJ ĘTNOŚCI

- Wartość

dodana na

zatrudnionego

- Marża pokry cia

finansowego

- Procentowy

wzrost sprzedaży

- Udział sprzedaży

dla nowy ch

klientów

- Udział sprzedaży

nowych produktów

slajd nr : 13

Zadania

Zadanie (przedsięwzięcie)- jest zbiorem działań (czynności) zmierzających

do osiągnięcia określonego rezultatu (celu) oraz realizowane jest najczęściej

przez wielu wykonawców; może być wykonane według różnych sposobów

realizacji; składa się z wielu zorganizowanych i ukierunkowanych czynności.

Zatwierdzony przez uprawniony organ system celów i zadań nazywamy

programem, a po przydzieleniu środków realizacji do zadań oraz określeniu

odpowiedzialności za wykonanie zadań – planem.

Czynność, to działanie realizacyjne umożliwiające uzyskanie przewidzianych

w zadaniu rezultatów. Czynność, z reguły, wykonywana jest w sposób ciągły

przez te same osoby lub osobę przy pomocy tych samych środków realizacji.

W typowym zadaniu związanym z rozwojem firmy występują zwykle takie

czynności jak:

• analiza sytuacji, zebranie i opracowanie informacji, itp.

• przygotowanie (zaprojektowanie) rozwiązania,

• próbne wdrożenie, test skuteczności rozwiązania, na podstawie którego

podejmowana jest decyzja o wprowadzeniu rozwiązania, jego ewentualnej

modyfikacji lub odrzuceniu,

• wprowadzenie rozwiązania do praktyki działania jako standardu, szkolenia

jego wykonawców, itd.

slajd nr : 14

„Możecie powiedzieć, że wiecie coś na określony temat, jeżeli to

o czym mówicie możecie zmierzyć lub wyrazić za pomocą liczby. O

ile nie jesteście w stanie tego zrobić, wówczas wasza znajomość

owego problemu jest miernej jakości i nie może zadowalać” - Lord

Kelvin

Miary możemy podzielić na dwie grupy:

•

miary wynikowe - dotyczące tego co już się zdarzyło (jak w

tradycyjnym kontrollingu)

•

miary prognozujące - wybiegające w przyszłość, podające

informację w jaki sposób to co się już zdarzyło może mieć wpływ

na funkcjonowanie firmy w przyszłości

Pomiar efektywności jest środkiem do osiągnięcia lepszych wyników,

nie jest natomiast celem samym w sobie.

Kluczowe miary działalności operacyjnej powinny uzupełniać (nie

zastępować) miary finansowe;

Miary powinny “przekładać“ ogólną strategię firmy na konkretne

zadania dla osób realizujących misję firmy swoją codzienną pracą.

Pomiar

slajd nr : 15

MIERNIKI OPERACYJNE

Dane mierzalne – określone za pomocą

zdefiniowanej skali (waga, wysokość,

temperatura)

•

ciągłe

•

dyskretne

Dane kategorialne – pozostałe dane (rodzaje

produktów, typy wyrobów, ilość

indywidualnych składników, sztuczne skale

– np. od 1 do 5, dla opisu poziomu

zadowolenia klienta z usługi).

slajd nr : 16

Wybranie tego co najważniejsze

– na jakie pytania firma poszukuje odpowiedzi, jakie dane są

potrzebne do uzyskania tych odpowiedzi; jakie wymagania

dotyczące efektów końcowych pozwolą nam zmierzyć postęp

w zaspokajaniu potrzeb klienta? Jakie mierniki mogą nas

ostrzec o nadchodzących problemach? W jaki sposób

będziemy analizować i wykorzystywać pomiary?

Zidentyfikowanie źródła danych

– gdzie można znaleźć i obserwować dane? Czy

doświadczenia z przeszłości – dane historyczne są nadal

aktualne? Wykorzystanie istniejących źródeł danych –

księgowość, systemy informatyczne

OKREŚLENIE MIERNIKÓW

slajd nr : 17

POZIOM WADLIWOŚCI

Wzór

Liczba jednostek wadliwych

x 100%

Liczby jednostek

Przykład

4 jednostki wadliwe

x 100% = 1,6%

250 jednostek

OKREŚLENIE MIERNIKÓW

slajd nr : 18

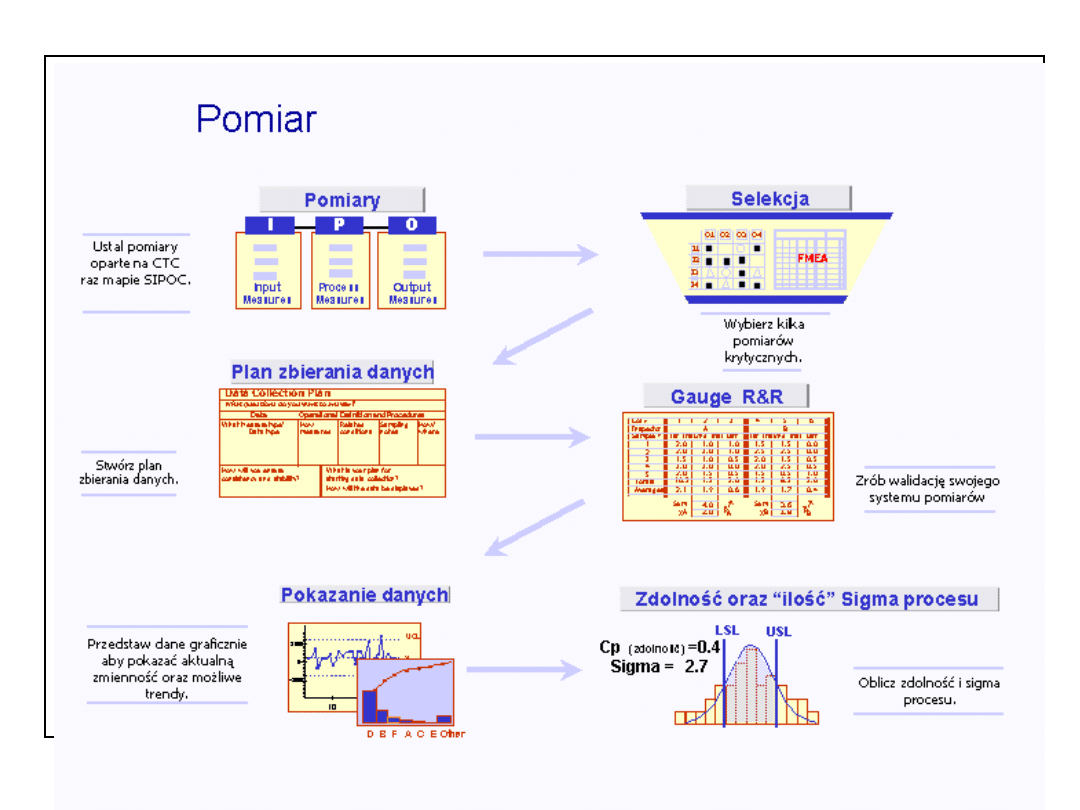

POMIAR W SYSTEMIE SIX SIGMA

slajd nr : 19

OBLICZANIA ZDOLNOŚCI

w PROGRAMIE SIX SIGMA

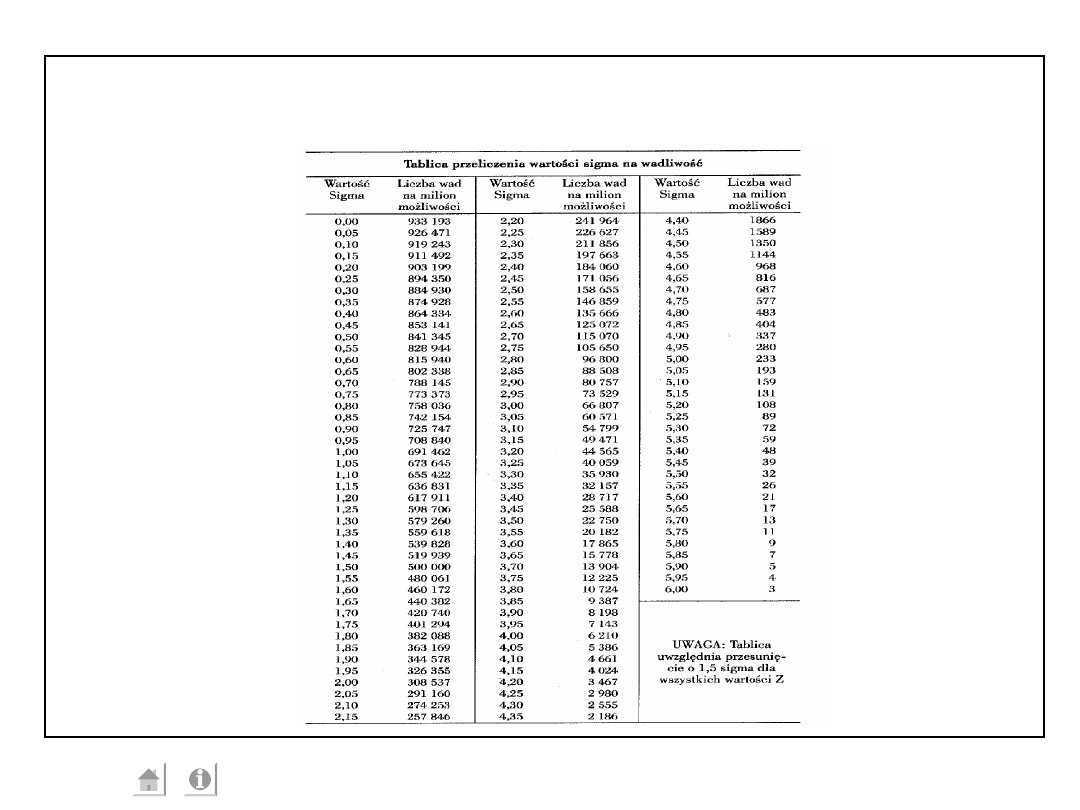

Krok

Działanie

Wynik

1 Całkowita ilość jednostek przetworzonych

P

`

2 Ilość jednostek wadliwych

W

3 Ilość możliwych wad na jednostkę (cech krytycznych)

O

4 Wskaźnik wadliwości

WW = W/P

5 Wskaźnik wadliwości dla cechy krytycznej

WCK=WW/O

6 Liczba wad na milion

DPMO = WCK x

1 000 000

7 Wartość sigma odczytana z tabeli

slajd nr : 20

TABLICA PRZELICZENIOWA

slajd nr : 21

ĆWICZENIE – OBLICZANIE SIGMA

Poniższe dane przedstawiają wyniki procesu udzielania klientom

odpowiedzi przez infolinię

Należy obliczyć sigma procesu

POMIAR

DANE

PROCESU

Liczba telefonów dziennie

1200

Maks. czas podniesienia słuchawki (po którym

klient rezygnuje)

3 sek. lub 3

dzwonki

Górna granica oczekiwania (w przypadku

zajętości operatora)

90 sekund

Liczba osób, które nie doczekały się

podniesienia słuchawki

89

Liczba osób, które oczekiwały powyżej 90

sekund

55

slajd nr : 22

INNE PRZYKŁADOWE MIERNIKI

Wskaźnik Sposób obliczania

koszt

Typ, ilość, marża, zmienność

poprawki

Ilość godzin, odsetek całego czasu, koszt materiałów,

odpady

reklamacje

Ilość, czas spędzony na ich obsługę, częstość, rodzaj,

ilość zaangażowanych osób, czas reakcji

przestój

Ilość godzin, odsetek czasu, powody

zadowoleni

e klienta

Komplementy, powtórne transakcje, ocena z ankiet

sprzedaż

Ilość, powtórne transakcje, obroty

zapasy

Zajmowane miejsce, ilość, zamrożony kapitał

wypadki

Ilość, rodzaj, utracony czas pracy, koszt dla firmy

pomyłki

Poprawnie obsłużone zlecenia, odsetek błędów, odsetek

czasu spędzony na rozwiązywaniu problemów

slajd nr : 23

Przygotowanie oraz wdrożenie metod mierzenia:

• kto będzie zbierał i przetwarzał dane?

• jakie formularze lub narzędzia będą potrzebne do

zgromadzenia i uporządkowania danych?

• ile obserwacji będziemy musieli dokonać lub zmierzyć

działań/wyrobów, aby pomiar był odpowiedni?

• jak często będziemy musieli powtarzać pomiary?

• w jaki sposób możemy się upewnić że zbierane dane są

reprezentatywne?

• przed pełnym wdrożeniem metod gromadzenia danych

możemy je przetestować?

• w jaki sposób przeszkolimy osoby pozyskujące informacje?

OKREŚLENIE METOD POMIARU

slajd nr : 24

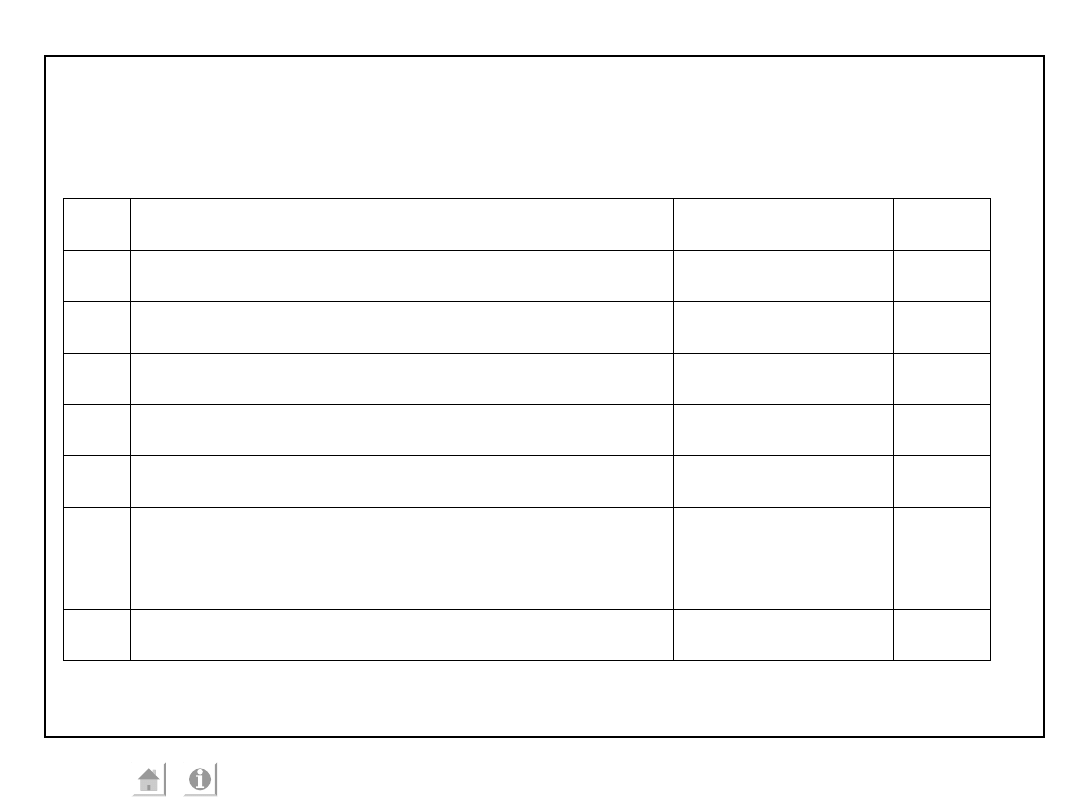

Plan zbierania danych

CO POWINIEN ZAWIERAĆ

Miernik

Mierzona kategoria lub cecha

np. Koszt procesu

Sposoby

obliczania

To co liczymy

np. Ilość godzin pracy spędzonych na przygotowanie

procesu i koszt materiału

Jak są

wyrażone

(wzór)

Sposób obliczania wyników

np. Ilość godzin pracy x stawka godzinowa + średni

koszt materiałów wykorzystanych w każdej godzinie

Źródło

Skąd będziemy brać dane

np. Kierownik wydziału, kierownik zaopatrzenia

Jak są

zbierane

Arkusze lub systemy stosowane do rejestrowania i

przechowywania informacji

np. Arkusze godzinowe, rejestry magazynowe

Odpowiedzialn

y

Osoba, której przydzielono zadanie zbierania danych

slajd nr : 25

ZBIERANIE DANYCH - PRZYKŁAD

Określ miernik

Temperatura w trakcie pracy

Określ procedurę pomiaru

Temperatura jest mierzona co godzinę przez 1 tydzień

Pomiar musi być wykonywany w jednym sprecyzowanym miejscu

Wybrać system pomiarowy

Użyty zostanie termometr cyfrowy. Wiarygodność tego systemu

(termometru) musi zostać sprawdzona.

Jednostka pomiarowa

Temperatura zostanie wyrażona w stopniach Celsjusza

Próbkowanie

Temperatura ma być mierzona 5-ciokrotnie (rozmiar podgrupy =

5)

Przegląd danych

Identyfikacja podejrzanych wyników (można użyć wykresu

kontrolnego)

slajd nr : 26

Wskaźnik: Satysfakcja klientów

Jednostka: punkty

Opis:

Reprezentanci

klientów

proszeni

są

o

wypełnienie

kwestionariusza

Pomiar satysfakcji obejmuje kryteria:

1. poziom jakości dostarczonych produktów (w stosunku do

celu; wyrażony w ppm)

2. czas reakcji na reklamację jakościową (potwierdzenie

zgłoszenia problemu)

3. czas potrzebny na rozwiązanie problemu jakościowego

4. dostępność personelu

5. podejście do poprawy jakości

Przedstawiciel klienta przyznaje w każdym kryterium od 0 do

100 punktów zgodnie z zasadami podanymi w kwestionariuszu.

Średni wynik dla 5 kategorii daje satysfakcję klienta.

Średnia dla wszystkich klientów określa poziom satysfakcji

klientów.

Odpowiedzialność: właściciel procesu „realizacja zamówień”

Częstotliwość pomiaru: raz na kwartał

Źródła danych: kwestionariusze wypełniane przez klientów

slajd nr : 27

ZASADY DOBRYCH POMIARÓW

Pomiar musi być istotny

Pomiar musi być zrozumiały

Pomiar powinien być wrażliwy na to, co

istotne oraz niewrażliwy na wszystko

pozostałe

Pomiar promuje właściwą analizę i działania

Dane muszą być łatwo osiągalne

slajd nr : 28

Mierniki czasu

• czas dostarczenia nowego produktu na rynek

(Time to the Market)

• zdolność szybszej dostawy produktu do klienta

(cykl dostawy do klienta - Customer Lead Time

CLT)

Cykl dostawy produktu (Customer Lead Time,

Product Delivery Time) - jest okresem czasu

między złożeniem zamówienia i otrzymaniem

produktu.

Cykl wytwarzania - jest okresem czasu pomiędzy

rozpoczęciem pierwszej operacji na danym

produkcie a zakończeniem ostatniej

slajd nr : 29

Wyznaczenie wskaźników Lean

Przed przystąpieniem do tworzenia mapy strumienia

wartości należy zidentyfikować kluczowe wskaźniki,

opisujące procesy, które będą usprawniane. Dzięki

temu łatwiej będzie zaplanować zmiany, wdrożyć je,

skontrolować rezultaty oraz wprowadzać ewentualne

poprawki.

Należy, zatem:

–Zdefiniować kluczowe procesy zachodzące w

przedsiębiorstwie

–Zdefiniować właściwe mierniki

–Określić docelową wielkość zmiany każdego z

mierników

–Określić wpływ doskonalenia procesu na mierniki

slajd nr : 30

Typowe mierniki Lean

Obrotowość zapasu

Posiadany zapas wyrobów gotowych/surowców

wyrażony w dniach

Poziom produkowanych braków

Całkowity, w strumieniu wartości, zapas produkcji w

toku - WIP

Całkowity czas dodawania wartości

Całkowity czas przejścia, od momentu otrzymania

surowców do wysyłki wyrobu gotowego

Sprawność maszyn

Terminowość realizacji zamówień klientów

slajd nr : 31

CT produktu

czas pomiędzy zejściem jednej sztuki wyrobu, a

zejściem kolejnej sztuki wyrobu z maszyny/stanowiska/procesu

PROCES

C/T

m

slajd nr : 32

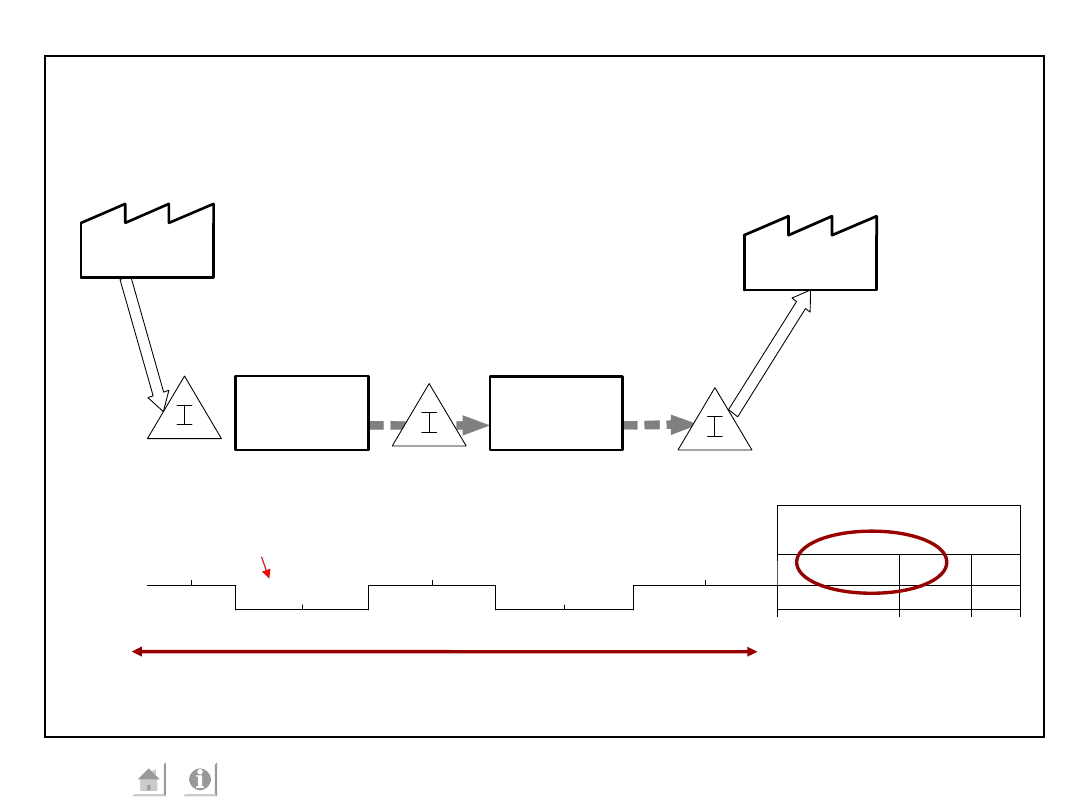

Lead Time

C/T

produktu

Process

Process

L/T

Dni

25

Processing time

sek

55

PODSUMOWANIE

Klient

Dostawca

30 sek

15 dni

4 dni

25 sek

6 dni

VA

sek

25

20 Secs

15 Secs

Lead time

– czas przejścia wyrobu przez strumień

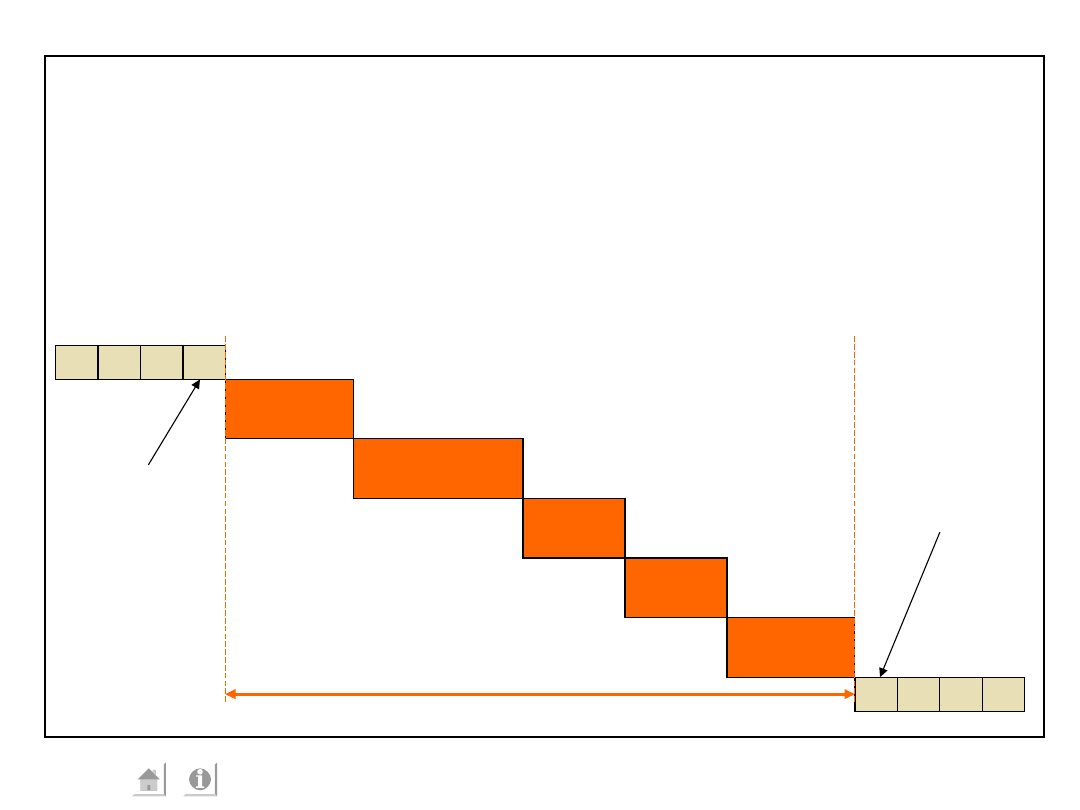

slajd nr : 33

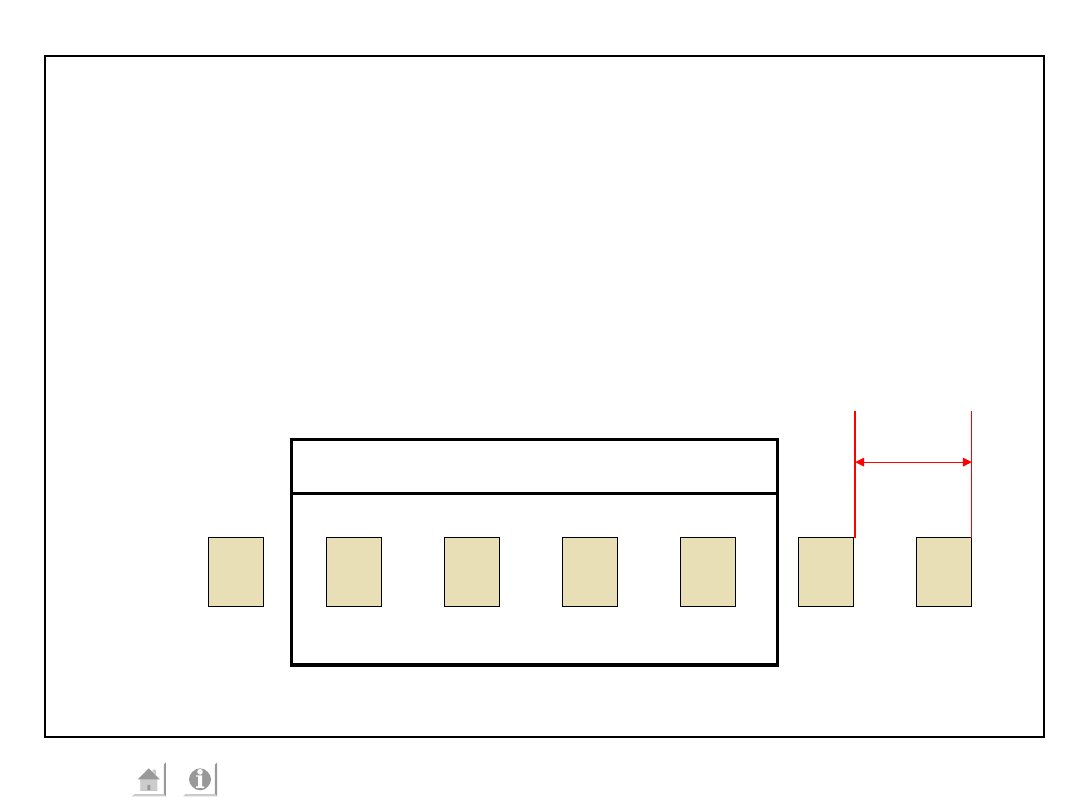

Czas przezbrojenia

czas pomiędzy zakończeniem produkcji ostatniego wyrobu

poprzedniej partii, a pierwszą dobrą sztuką kolejnej partii

wymiana

narzędzi

dostarczenie

materiału

seria

próbna

regulacje

nastawy

1-sza dobra!

ostatnia

czas przezbrojenia

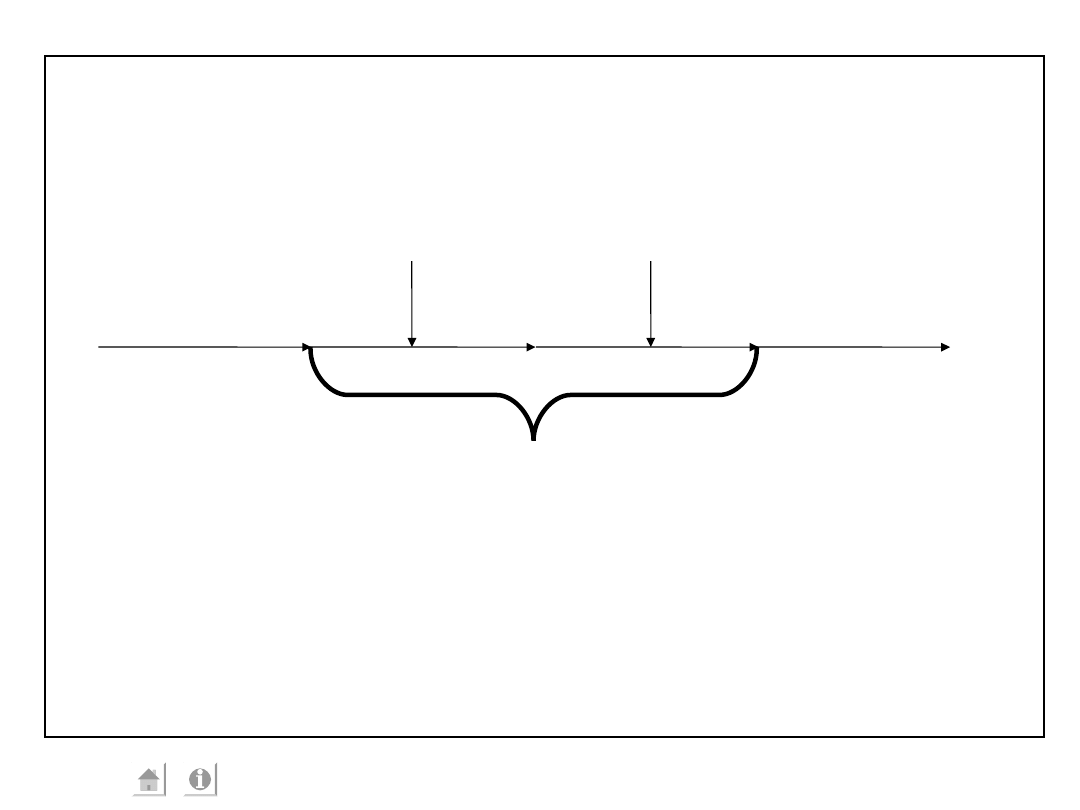

slajd nr : 34

Definicja czasu przezbrajania

Czas

Czas przezbrajania

Ustawianie i

korekcje

Zmiany

Ostatnia

dobra część

A

Pierwsza

dobra część

B

Czas między wyprodukowaniem ostatniej dobrej

sztuki detalu A, a wyprodukowaniem pierwszej

dobrej sztuki detalu B

slajd nr : 35

WSKAŹNIK OEE

O

verall

E

quipment

E

fectivness –

C

ałkowita

E

fektywność

W

yposażenia

OEE = wsp. dostępności [%] x wsp. wykorzystania [%] x wsp. jakości

[%]

ilość wykonana (dobre i złe)

(dostępny czas – nieplanowane przestoje) x takt pracy

linii

współczynnik

wykorzystania

=

dostępny czas – nieplanowane przestoje

dostępny czas

współczynnik

dostępności

=

ilość wykonana (dobre i złe) – liczba braków i

odpadu

ilość wykonana (dobre i złe)

współczynnik

jakości

=

slajd nr : 36

slajd nr : 37

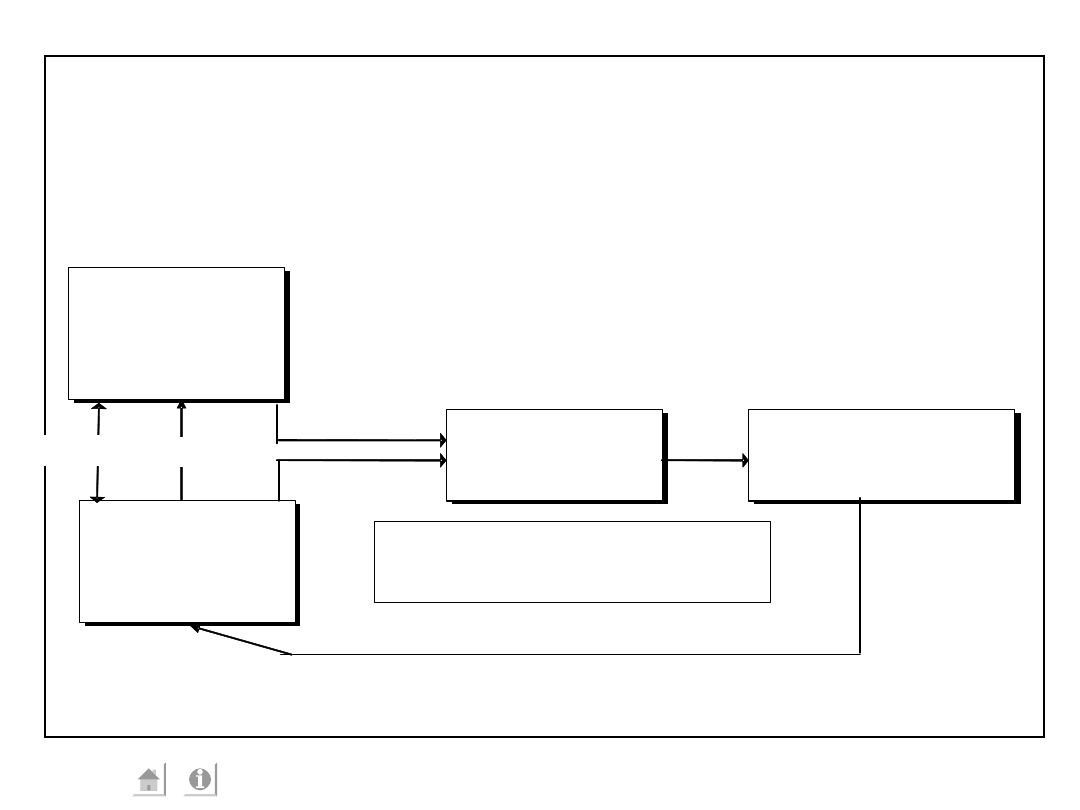

System pomiaru działalności

Cele i miary

firmy

(top-level)

Cele i miary

działalności operacyjnej

- procesów i komórek organizacyjnych-

(bottom-up)

slajd nr : 38

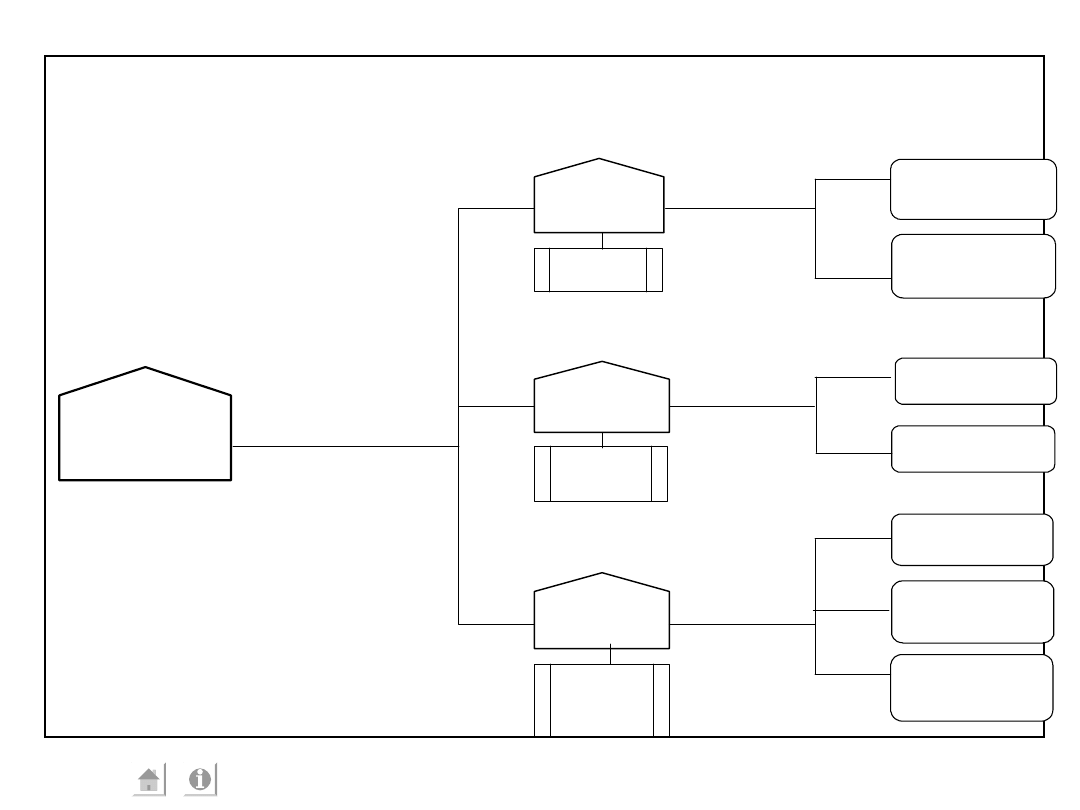

Hierarchia celów firmy

Źródło: G.A. Rummler, A.P. Brache, Podnoszenie efektywności organizacji, PWE, 2000, str.100

Cele organizacji

Cele procesów

Cele stanowisk pracy

Cele działów

slajd nr : 39

Miary działalności

Co mierzymy?

(według metody Balanced Scorecard -BSC - czyli

Strategicznej Karty Wyników)

Perspektywa klienta

-

zawierająca miary dotyczące firmy (procesu, komórki)

widzianej oczami klientów, odpowiadające na pytania: Jak spełniamy oczekiwania

klientów? Jak jesteśmy oceniani przez naszych klientów?

Perspektywa organizacyjna

-

zawierająca miary odpowiadające na pytanie:

Jakie czynniki wpływają na efektywność działalności? Jak realizowane są

wewnętrzne cele dotyczące doskonalenia tych czynników? Miary te pozwalają

nadzorować takie czynniki, jak jakość, czas i koszt działalności.

Perspektywa rozwoju

- zawierająca miary innowacyjności i doskonalenia z

punktu widzenia rynku i firmy odpowiadające na pytania: Czy jesteśmy coraz

lepsi? Jakie są perspektywy rozwoju? Są to miary dotyczące nowych produktów i

usług, motywacji i wyszkolenia pracowników, dostępności informacji, itp.?

Finansowa

-

zawierająca miary z punktu widzenia udziałowców firmy

(właścicieli kapitału), odpowiadające na pytanie: Jak realizujemy

oczekiwania udziałowców?

Źródło: Kaplan R.S., Norton D.P.: Strategiczna karta wyników.

Jak przełożyć strategię w działanie, PWN 2001

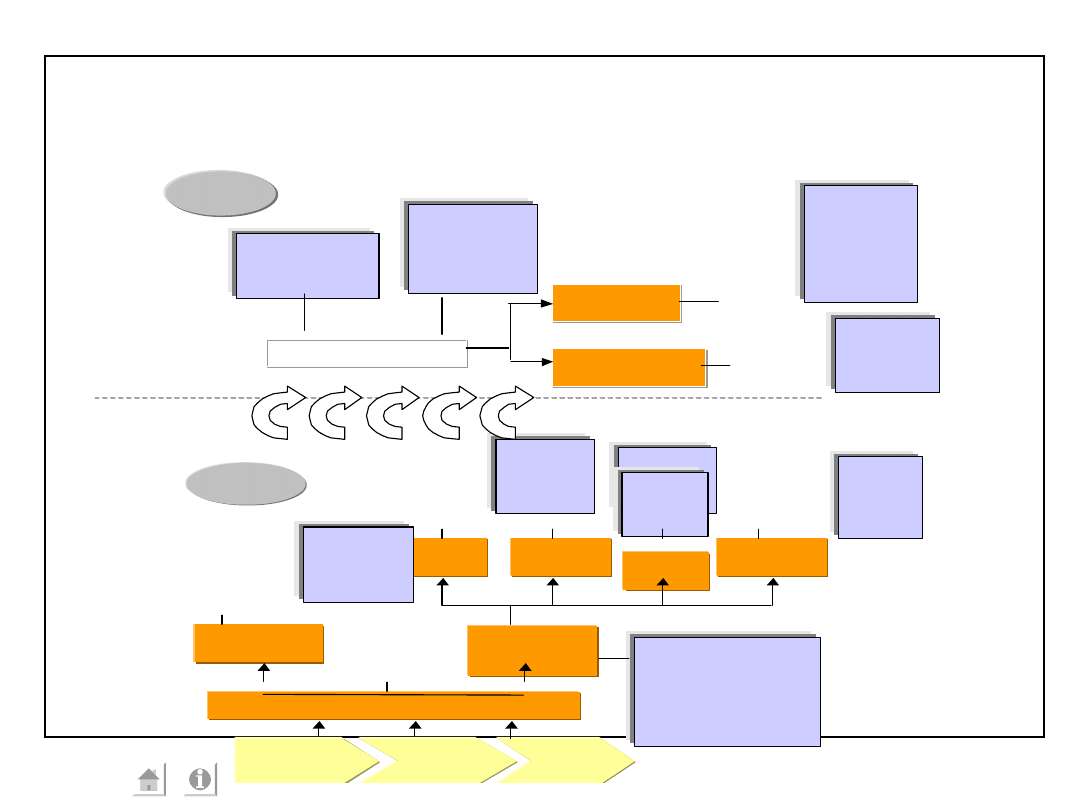

slajd nr : 40

Cele

strategiczne

Miary

Zadania

Podejmowane

inicjatywy

Rozwój

i

Wzrost

Wizja

i strategia

Cele

strategiczne

Miary

Zadania

Podejmowane

inicjatywy

Finanse

“Co możemy zaproponować naszym

udziałowcom?”

“Co możemy zaproponować naszym klientom?”

“Na które procesy musimy zwrócić uwagę?”

“Czego musimy się nauczyć ?”

Cele

strategiczne

Miary

Zadania

Podejmowane

inicjatywy

Klient

Cele

strategiczne

Miary

Zadania

Podejmowane

inicjatywy

Procesy

[opracowanie

według Roberta S

Kaplana

Miary działalności

slajd nr : 41

Czym jest BSC?

• Jest to narzędzie, które odzwierciedla strategię Firmy w zestawie

mierników działalności. Podstawą leżącą u budowy efektywnego

systemu mierzenia efektywności jest wizja i misja firmy.

• Zadaniem Tabeli powinno być zachęcenie do podejmowania

inicjatyw prowadzących do osiągnięcia dobrze i jasno

zdefiniowanych celów opartych na strategii.

• To nie tylko system raportowania, to narzędzie zarządzania,

podejmowania decyzji. Karta Dokonań to także narzędzie

komunikacji strategii wewnątrz firmy.

• Wspiera one bieżące monitorowanie dokonań dla osiągnięcia

przyjętej przez Firmę strategii.

• Pozwala zarządowi szybko i właściwie ocenić kondycję Firmy.

• Tabela wpływa na zachowanie i wspomaganie oraz kreowanie

pozytywnych zmian.

Źródło: Kaplan R.S., Norton D.P.: Strategiczna karta wyników.

Jak przełożyć strategię w działanie, PWN 2001

slajd nr : 42

Jak tworzyć BSC?

• Właściwy dobór kilkunastu miar wchodzących w skład BSC

nie jest zadaniem łatwym. Jednak praca włożona w ich

opracowanie na pewno się opłaci.

• Również sam proces definiowania Karty jest bardzo

ciekawym “ćwiczeniem” dla kierownictwa firmy. Prowadzi on

bardzo często do uporządkowania i usystematyzowania

strategii firmy, daje nowy pogląd na sposób funkcjonowania

firmy i cele, które przed sobą stawia organizacja.

• Nie można i nie trzeba mierzyć wszystkiego: należy

wybrać od 2 do 6 miar w każdej perspektywie najważniejszych

dla realizacji strategii firmy

• Miary w tabel BSC firmy mogą być “rozwinięte” w tabelach

“procesowych”, lub “funkcyjnych”

• Sformułować jasne, mierzalne cele o określonym horyzoncie

czasowym

slajd nr : 43

Pojęcie produktywności

TRANSFORMACJA

Produktywnoś

ć

WY Q

O

WE Q

I

Praca

Kapitał

wyposażenie

ziemia i budynki

zapasy

pieniądze

Energia

Materiały

Informacje

wejście Q

I

wyjście Q

O

Wyroby

Usługi

slajd nr : 44

Rola produktywności

Obecnie produktywność w krajach wysoko

rozwiniętych przemysłowo, uważana jest za jedno z

podstawowych kryteriów oceny funkcjonowania

organizacji.

Produktywność ma ważny wpływ na wiele problemów

gospodarki, takich jak:

• inflacja,

• bezrobocie,

• poziom wynagrodzeń,

• międzynarodowa konkurencja,

• możliwości rozwoju.

slajd nr : 45

Różnice w produktywności

slajd nr : 46

Niska produktywność

Niska produktywność przynosi w skali kraju:

• obniżenie standardu życia i międzynarodowego

oddziaływania danego kraju,

• trudności w zapewnieniu właściwego poziomu

ochrony zdrowia, edukacji i realizacji celów

socjalnych,

• w skali przedsiębiorstwa:

• prowadzi do wysokich cen

• zwiększa zapotrzebowanie na energię, materiały i

powierzchnie produkcyjne bez wzrostu wyników

produkcyjnych

• zwiększa trudności sprzedaży produktów

slajd nr : 47

Wysoka produktywność

•

skutkuje niższymi kosztami wytwarzania

•

zwiększa konkurencyjność produktów i firm

•

zwiększa wyniki produkcyjne i zysk

•

stwarza możliwość wzrostu indywidualnych wynagrodzeń

•

poprawia satysfakcję z pracy

•

wpływa pozytywnie na morale pracowników,

•

wpływa pozytywnie na jakość wyrobów i usług

•

umożliwia wyższy poziom ochrony zdrowia, edukacji,

świadczeń socjalnych,

•

pomaga w osiągnięciach narodowych na polu nauki i kultury

•

pomaga w zajęciu bardziej konkurencyjnej pozycji na rynku

międzynarodowym.

slajd nr : 48

Ruch produktywności

Podwyższenie produktywności osiąga się na drodze przyjaznych

stosunków pomiędzy kierownictwem i pracownikami, w oparciu o

obopólne zrozumienie swoich ról. Sprowadza się do powszechnego

uznania następujących zasad głównych:

Poprawiając produktywność dbajmy o to by nie zwiększać bezrobocia,

starajmy się o zagospodarowanie istniejącego potencjału.

Menedżerowie i pracownicy muszą między innymi współpracować przy

przygotowaniu i przeszkoleniu wszystkich pracowników tak, by mogli

oni dostosować się do zachodzących zmian.

Menedżerowie i pracownicy, podejmując działania służące poprawie

produktywności zgadzają się harmonijnie i twórczo ze sobą

współpracować oraz wspólnie rozwiązywać problemy

przedsiębiorstwa.

Owoce zwiększonej produktywności będą sprawiedliwie dzielone pomiędzy

właścicieli przedsiębiorstwa, menedżerów, pracowników i klientów

przedsiębiorstwa.

Poprawiając produktywność będziemy opierali się na najlepszych wzorach

światowego menedżmentu, w powiązaniu z transformacją

przedsiębiorstwa (przekształceniami strukturalnymi, własnościowymi,

dostosowaniem do standardów międzynarodowych).

Opracowano na podstawie: Hiroshi Onoue „Program poprawy produktywności”

slajd nr : 49

Miary produktywności

Produktywność (productivity): stosunek wielkości produkcji

wytworzonej i sprzedanej w danym okresie do ilości

wykorzystanych lub zużytych zasobów wejściowych.

•

efektywność wykorzystania zasobów wejściowych

systemu - energii, materiałów, pracy ludzkiej, kapitału,

informacji, powierzchni, czasu - w produkcji wyrobów i

usług, stanowiących jego wyjście

•

produktywność = wyjście/wejście

Produktywność całkowita (ogólna) jest to stosunek

całkowitej ilości produkcji do łącznej ilości zasobów

zużytych lub wykorzystanych do jej wytworzenia.

Produktywność cząstkowa jest to stosunek całkowitej ilości

produkcji (lub ilości produktów poszczególnych rodzajów)

do ilości poszczególnych rodzajów zasobów zużytych bądź

wykorzystanych do jej wytworzenia (produktywność

kapitału, pracy ludzkiej, materiałów, energii, itp.):

slajd nr : 50

Miary produktywności

Produktywność całkowita:

Przychody ze sprzedaży / całkowite koszty produkcji

Wartość dodana / całkowite koszty produkcji

Wielkość produkcji (w jednostkach naturalnych) / całkowite koszty

produkcji

Produktywność kapitału:

Produktywność środków trwałych = Wartość dodana / środki trwałe

Produktywność kapitału = Wartość dodana / aktywa

Produktywność pracy:

Sprzedaż na jednego zatrudnionego = Przychody ze sprzedaży /

liczba zatrudnionych

Wartość dodana na jednego zatrudnionego = Wartość dodana / liczba

zatrudnionych

Produktywność materiałów = wartość sprzedaży / materiał

Produktywność maszyn = wartość sprzedaży / czas pracy maszyn

Produktywność energii = wartość sprzedaży / koszt energii

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

Wykład 7 BP PLAN DZIAŁALNOŚCI OPERACYJNEJI PLAN ZASOBÓW LUDZKICH

OiZ Wykład, zarzadzanie jakoscia-wykład, ZARZĄDZANIE JAKOŚCIĄ, WYDAJNOŚCIĄ, DZIAŁALNOŚCIĄ OPERACY

Wykład 6 konkurencja doskonała

zasady ewidencji działalności operacji gospodarczych, rachunkowość

ZAGADNIENIA do kolokwium z KIEROWANIA DZIAŁANIAMI OPERACYJNYMI

Rachunkowość, 19, 19) Omów koszty i przychody pozostałej działalności operacyjnej

Materiały z wykładu przedmiotu Podstawy działalnosci gospodarczej statystyka cz I

RFPozostała działalność operacyjna

WYKŁAD [9] Podstway prowadzenia działalności gopodarczej

WYKŁAD [8]Podstawy prowadzenia działalności gospodarczej

Ściągi mikro, Ściąga wykład 6, Aby prowadzić działalność trzeba mieć kapitał

Ściągi mikro, Ściąga wykład 6, Aby prowadzić działalność trzeba mieć kapitał

Geodezja wykład 5 pomiary liniowe i pomiary kątowe (04 04 2011)

10 POMIAR JAKOŚCI DZIAŁALNOŚCI SZKÓŁ OGÓLNOKSZTAŁCĄCYCHid 10691 ppt

Wykład 3 Pomiar parametrów technologicznych płuczek wiertniczych

07 Wyklad 4 (pomiar w badaniach Nieznany

więcej podobnych podstron