Wy. Charakterystyka

ubezpieczeń majątku

rzeczowego

Dr Teresa Bednarczyk

Ubezpieczenia majątkowe

Jest to wyodrębniony w systemie prawnym dział

ubezpieczeń

gospodarczych,

którego

przedmiotem mogą być wyłącznie dobra (aktywa)

majątkowe, czyli wartości wymierne w pieniądzu

trojakiego rodzaju:

1. wartości istniejące zmaterializowane w majątku

rzeczowym,

2. wartości przysługujące na mocy zawartych umów,

np. wierzytelności pieniężne,

3. zobowiązania (pasywa majątkowe), które na

skutek określonych zdarzeń losowych mogą dla

niego powstać.

Podział ubezpieczeń majątkowych

ze względu na przedmiot ubezpieczenia

Ubezpieczenia

majątkowe

Majątku rzeczowego

Majątkowe

sensu stricto

(finansowe)

Ubezpieczenie

Zobowiązań (OC)

Produkty ubezpieczeń majątkowych

Produkty ubezpieczeń majątkowych

adresowanych do przedsiębiorstw

adresowanych do przedsiębiorstw

1. Ubezpieczenia ogniowe i związane z nimi:

Ubezpieczenia mienia od ognia i innych

żywiołów

2. Ubezpieczenia kradzieżowe

Ubezpieczenie od kradzieży z włamaniem i

rabunkiem

Ubezpieczenia szyb i szkła od stłuczenia

Ubezpieczenie mienia od dewastacji

Ubezpieczenie mienia w skrytkach

depozytowych

Ubezpieczenie eksponatów wystawowych i

targowych

3. Ubezpieczenia techniczne

Ubezpieczenie budowlano-montażowe

Ubezpieczenia maszyn, urządzeń i

aparatów technicznych od awarii

Ubezpieczenia maszyn elektrycznych od

szkód elektrycznych

Ubezpieczenie sprzętu elektronicznego od

wszystkich ryzyk

Ubezpieczenia maszyn i urządzeń

budowlanych od uszkodzeń

4. Ubezpieczenia transportowe

Ubezpieczenie mienia w transporcie

krajowym

Ubezpieczenie mienia w transporcie

międzynarodowym

Ubezpieczenie kontenerów

Ubezpieczenie wartości pieniężnych w

transporcie krajowym

Ubezpieczenie OC przewoźnika w

transporcie krajowym i międzynarodowym

Ubezpieczenie OC spedytora

Ubezpieczenie OC za produkt w eksporcie

5. Ubezpieczenia

odpowiedzialności cywilnej

Ubezpieczenie OC ogólne

Ubezpieczenie OC z tytułu prowadzonej

działalności

Ubezpieczenie OC za produkt

Ubezpieczenie OC pracodawcy

Ubezpieczenie OC za szkody w środowisku

Ubezpieczenie OC menedżerów

Ubezpieczenie OC członka zarządu spółki

kapitałowej

6. Ubezpieczenia komunikacyjne

OC posiadaczy pojazdów mechanicznych

AC pojazdów mechanicznych

NNW kierowcy i pasażerów

7. Ubezpieczenia finansowe

Ubezpieczenia kredytu kupieckiego

Gwarancje ubezpieczeniowe

8. Ubezpieczenia kompleksowe

All risk – mienia od wszystkich ryzyk

Małych i śrendich przedsiębiorstw (small

business)

Zakłady ubezpieczeń majątkowych

Zakłady ubezpieczeń majątkowych

•

ACE

•

AGA International

•

ALLIANZ POLSKA S.A.

•

ATRADIUS

•

AVANSSUR S.A.

•

AVIVA - OGÓLNE S.A.

•

AXA S.A.

•

BENEFIA S.A.

•

BRE UBEZPIECZENIA S.A.

•

CARDIF-ASSURANCES RISQUES

DIVERS S.A.

•

CHARTIS Europe

•

COFACE POLSKA S.A.

•

COMPENSA S.A.

•

CONCORDIA POLSKA T.U.W.

•

CUPRUM T.U.W.

•

D.A.S. S.A.

•

ERGO HESTIA STU S.A.

•

EULER HERMES S.A.

•

GENERALI S.A.

•

INTER POLSKA S.A.

•

INTER PARTNER ASSISTANCE S.A.

•

INTERRISK S.A.

•

KUKE S.A.

•

LIBERTY DIRECT

•

MEDICA Polska S.A.

•

MEDICOVER S.A.

•

MTU S.A.

•

PARTNER S.A.

•

POCZTOWE T.U.W.

•

PTU S.A.

•

PZM S.A.

•

PZU S.A.

•

SIGNAL IDUNA POLSKA S.A.

•

SOCIETY OF LLOYD'S

•

SKOK T.U.W.

•

TUW T.U.W.

•

TUZ T.U.W.

•

UNIQA S.A.

•

WARTA S.A.

Źródło: www.piu.org.pl

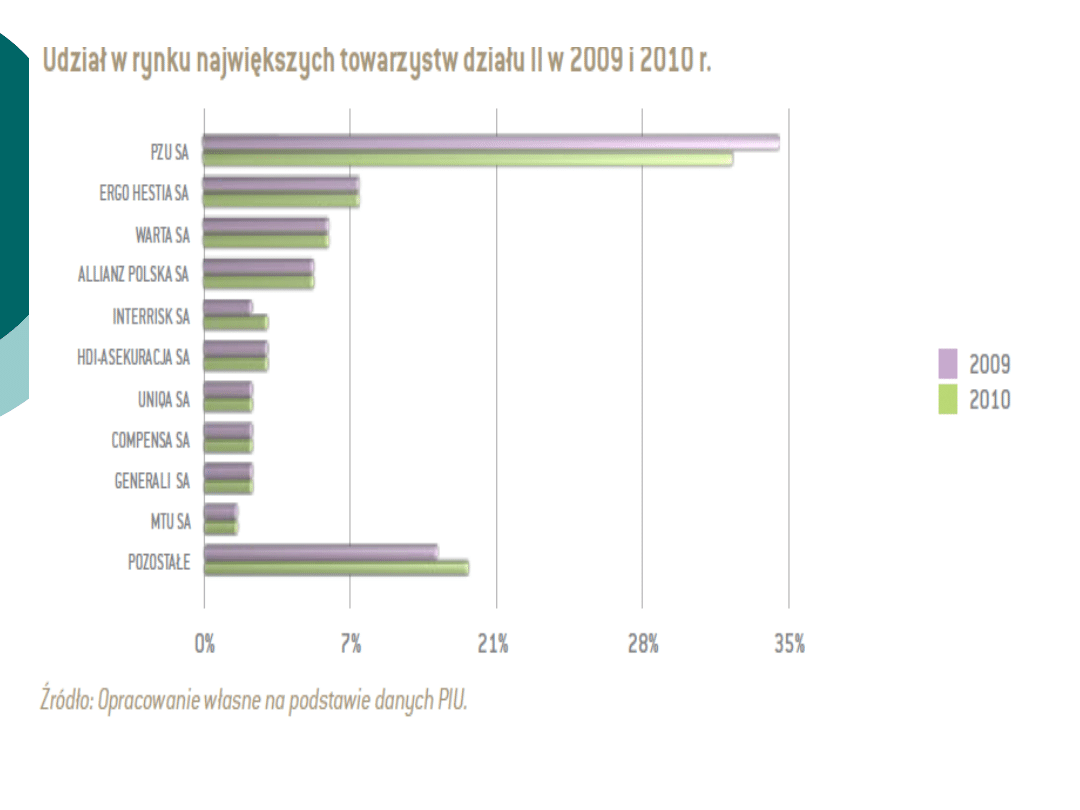

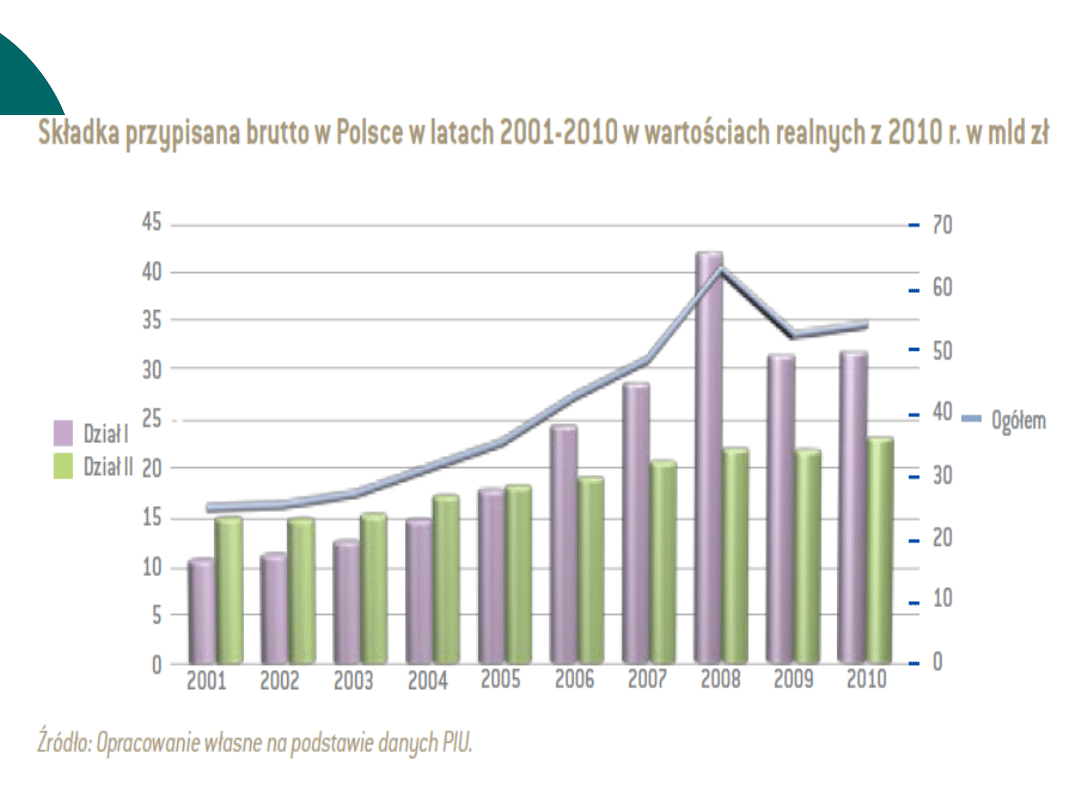

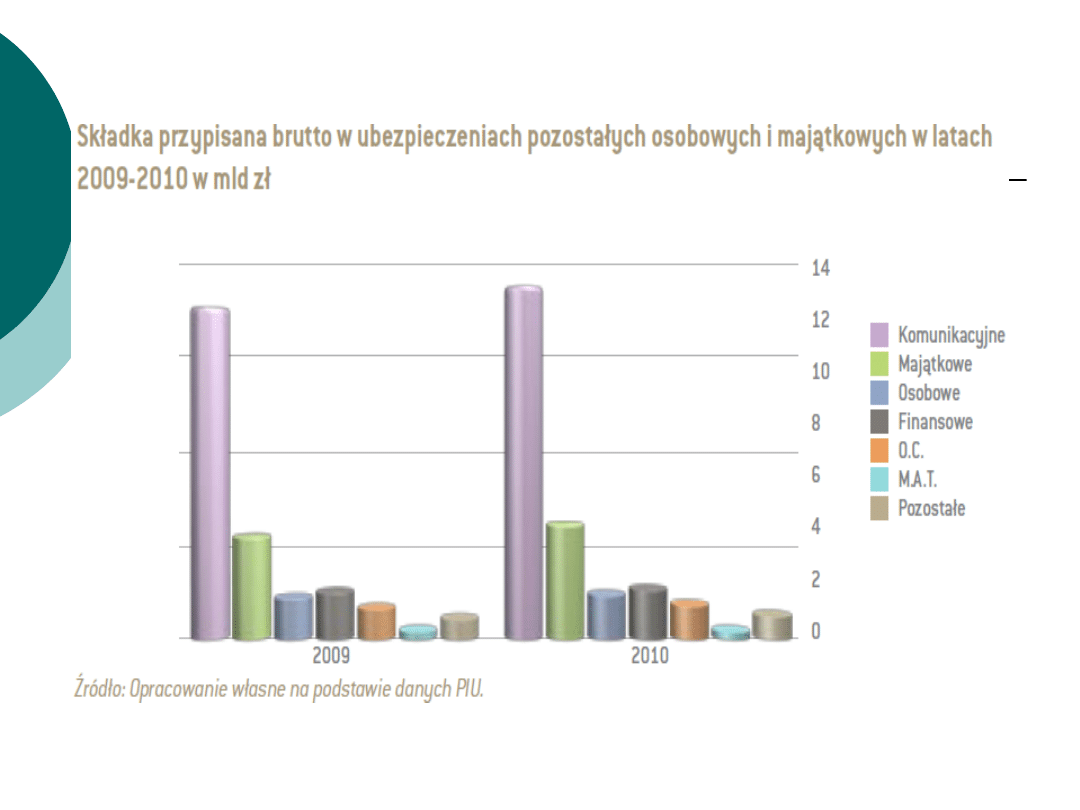

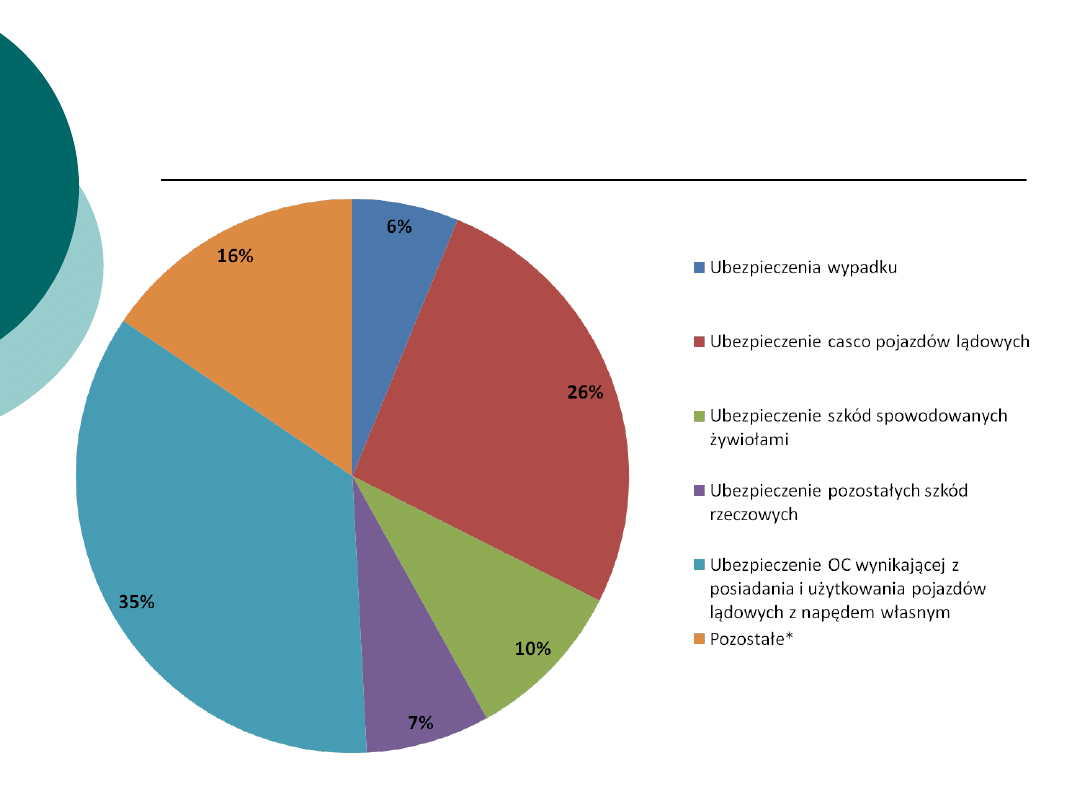

Struktura ubezpieczeń majątkowych (działu II)

*udział pozostałych grup w Dziale II nie przekracza

5%

Grupa 8 i 9 Razem 17%

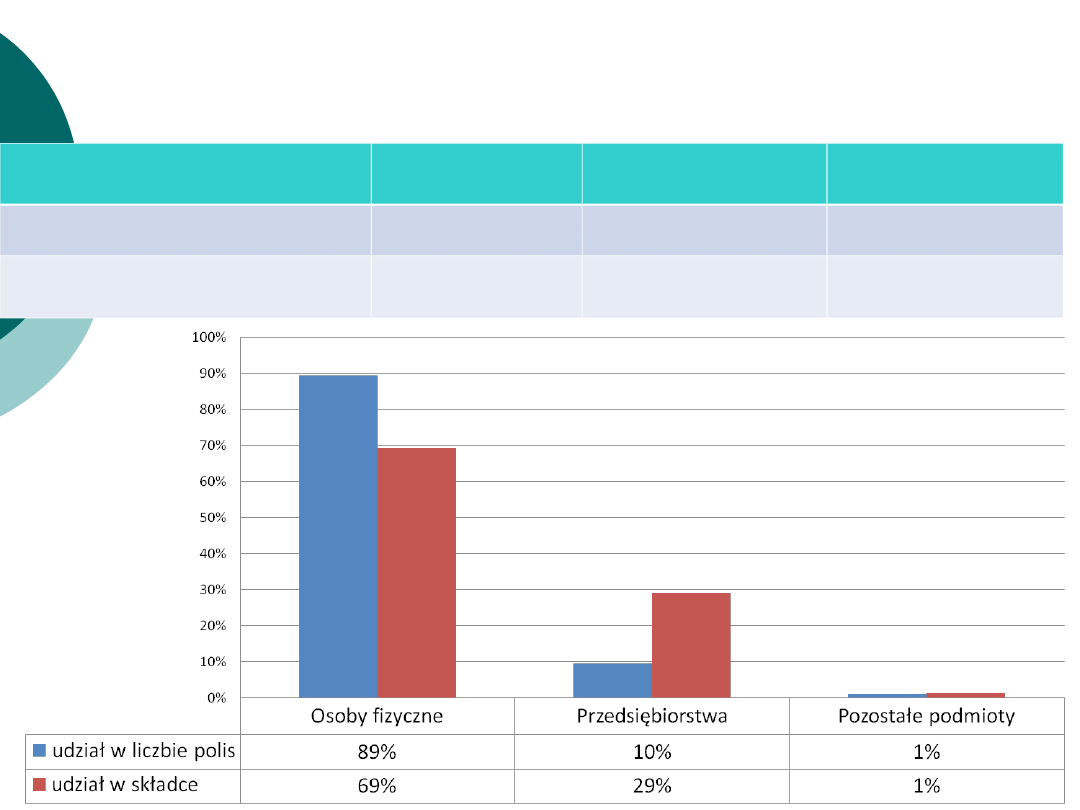

Udział poszczególnych podmiotów w liczbie polis i składce

przypisanej brutto w 2008 w Dziale II

Osoby fizyczne Przedsiębiorstwa

Pozostałe

podmioty

Liczba polis (w sztukach)

8 016 234

864 289

105 295

Składa przypisana brutto (w

tys. zł

145 581

61 239

3 131

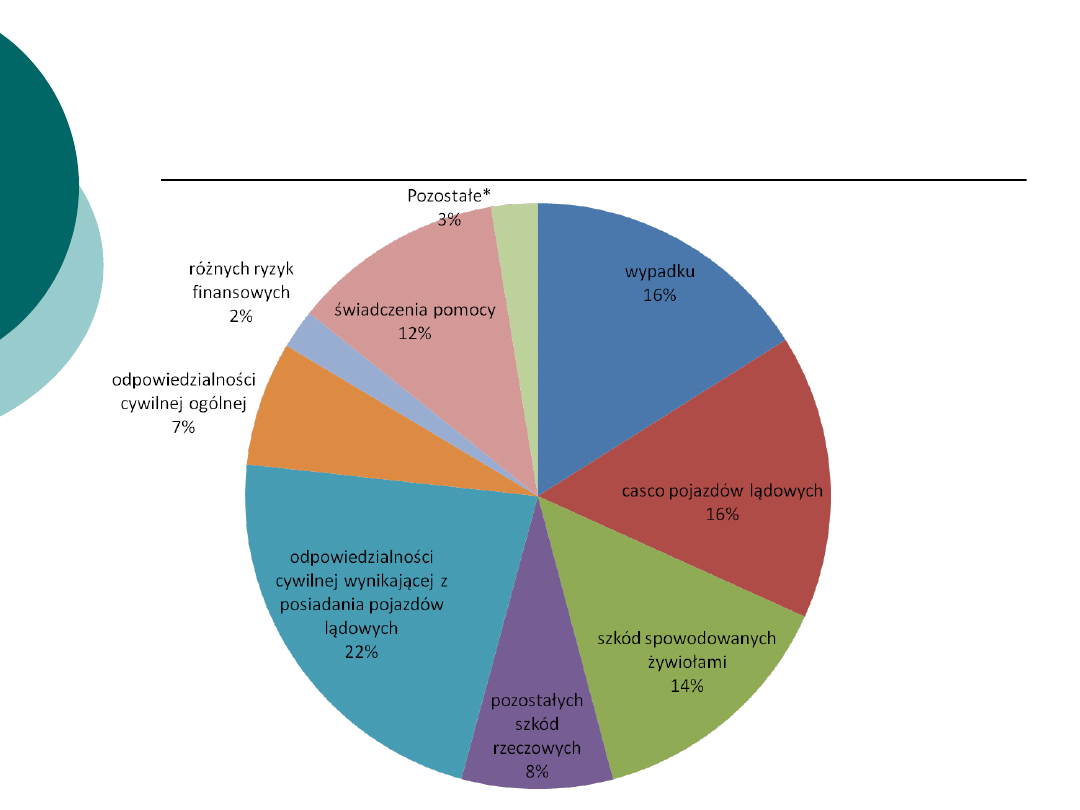

Struktura ubezpieczeń majątkowych w grupie

przedsiębiorstw

*udział poniżej 2%

w tym obowiązkowe OC

posiadaczy pojazdów 21%

Ubezpieczenia od ognia i innych

zdarzeń losowych

należą do najstarszych i najbardziej

rozpowszechnionych

Obejmują ochroną skutki finansowe

następujących zdarzeń losowych:

•

pożar,

•

uderzenie pioruna,

•

wybuch

•

upadek statku powietrznego,

•

uderzenie pojazdu

Ubezpieczenia od ognia i innych

zdarzeń losowych

W zakresie rozszerzonym mogą

obejmować: skutki huraganu,

powodzi, deszczu nawalnego,

zalania, osunięcia się ziemi itp.

Dodatkowe klauzule chronią od

skutków: dewastacji, przepięcia,

rozmrożenia towarów i inne

2. Ubezpieczenie mienia od

kradzieży z włamaniem i rabunku

Zakres ubezpieczenia w wersji

podstawowej

Kradzież z włamaniem, rabunek

W wersji rozszerzonej ryzyko wandalizmu

(dewastacji),

Ogólne warunki ubezpieczenia

Ogólne warunki ubezpieczenia

Przed zawarciem umowy ubezpieczenia należy

zapoznać się szczegółowo z postanowieniami

o.w.u. określającymi zakres udzielonej ochrony

ubezpieczeniowej.

Treść o.w.u. reguluje w szczególności:

zakres udzielonej ochrony,

wyłączenia odpowiedzialności zakładu

ubezpieczeń,

sposoby oraz systemy szacowania wartości

szkód,

stosowany w umowie system franszyz oraz

udziałów własnych.

Definicja huraganu według owu

1.

PZU SA -

wiatr o prędkości nie mniejszej niż 17,5 m/s

ustalanej przez Instytut Meteorologii i Gospodarki Wodnej,

którego działanie wyrządza masowe szkody; w przypadku braku

możliwości uzyskania opinii IMGW wystąpienie huraganu

stwierdza się na podstawie stanu faktycznego i rozmiaru szkód w

miejscu ich powstania, bądź w bezpośrednim sąsiedztwie

2.

Ergo Hestia-

działanie wiatru o prędkości nie

mniejszej niż 15 m/s

, wyrządzającego masowe szkody,

wystąpienie tego zjawiska winno być potwierdzone przez

IMiGW, a w przypadku braku możliwości uzyskania

takiego potwierdzenia przyjmuje się stan faktyczny i

rozmiar szkód w miejscu ich powstania lub w sąsiedztwie

świadczący o działaniu huraganu; pojedyncze szkody

uważa się za powstałe na skutek huraganu tylko

wówczas, gdy w najbliższym sąsiedztwie stwierdzono

ślady huraganu lub też rodzaj i rozmiary szkody świadczą

o jego działaniu,

Warta SA

- wiatr osiągający prędkość co najmniej

88 km/h (24,4 m/s)

i wyrządzający masowe szkody.

Prędkość wiatru powinna być potwierdzona przez

Instytut Meteorologii i Gospodarki Wodnej. W przypadku

braku możliwości uzyskania potwierdzenia przyjmuje

się stan faktyczny i rozmiar szkód w miejscu ich

powstania lub w sąsiedztwie świadczący o działaniu

huraganu. Pojedyncze szkody uważa się za huraganowe

tylko wówczas, gdy w najbliższym sąsiedztwie

stwierdzono ślady huraganu lub też rodzaj i rozmiar

szkód świadczą o jego działaniu.

Uderzenie pioruna

1.

AVIVA - wyładowanie elektryczne w

atmosferze, działające

bezpośrednio

na

mienie ubezpieczonego

2.

Ergo Hestia - działanie elektryczności

atmosferycznej na ubezpieczone mienie

Poprzez sformułowanie "bezpośrednio

"

wyłącza się

wszelkie pośrednie szkody, takie jak: zwarcia

przewodów elektrycznych, uszkodzenie instalacji i

urządzeń elektrycznych na skutek uderzenia

pioruna, chyba że w następstwie powstał pożar

Dym i sadza

1.

Ergo Hestia - zawiesina cząsteczek w gazie będąca

bezpośrednim skutkiem spalania, która nagle wydobyła

się ze znajdujących się w miejscu ubezpieczenia

urządzeń, eksploatowanych zgodnie z przeznaczeniem

i przepisami technicznymi

2.

AVIVA - niszczące oddziaływanie dymu lub sadzy

powstałych w trakcie procesu spalania, który nie został

wywołany celowo przez ubezpieczonego lub osoby

bliskie z nim zamieszkujące;

Aviva oferuje znacznie szerszy zakres pokrycia, gdyż nie

zawęża szkód w następstwie dymu tylko do dymu z urządzeń i

to przy dalszych ograniczeniach co do sposobu ich eksploatacji

i funkcjonowania urządzeń wentylacyjnych i oddymiających.

Przepięcie

1.

Warta - wzrost napięcia w liniach energetycznych

powstały na skutek wyładowań elektrycznych z

atmosfery, spięcia przewodów na linii przesyłowej

lub z winy elektrowni/firmy odpowiedzialnej za

przesyłanie energii.

2.

PZU - nagły wzrost napięcia w sieci elektrycznej

3.

AVIVA - krótkotrwałe napięcie prądu wyższe od

znamionowego dla danego urządzenia, instalacji,

linii, sieci, powstałe z innej przyczyny niż uderzenie

pioruna;

1.

Pożar

(Ergo Hestia) - działanie ognia, który

przedostał się poza palenisko lub powstał bez

paleniska i mógł rozprzestrzenić się o własnej

sile,

2.

Deszcz nawalny

(Interrisk )- opad deszczu,

potwierdzony przez Instytut Meteorologii i

Gospodarki Wodnej IMiGW), o współczynniku

natężenia co najmniej 4 według stosowanej

przez IMiGW skali. W przypadku braku

możliwości uzyskania opinii IMiGW, bierze się

pod uwagę stan faktyczny i rozmiar szkód

miejscu ubezpieczenia, świadczące o działaniu

deszczu nawalnego

Powódź według owu WARTY

nieprzewidziane, nieregularne zalanie terenów

w następstwie podniesienia się poziomu

wody w korytach wód płynących i

stojących wskutek:

•

nadmiernych opadów atmosferycznych,

•

spływu wód po zboczach lub stokach na

terenach górskich lub falistych,

•

topnienia kry lodowej,

•

tworzenia się zatorów lodowych,

•

sztormu i podniesienia się poziomu

morskich wód przybrzeżnych.

Kradzież z włamaniem

1.

Ergo Hestia - dokonanie albo usiłowanie dokonania

zaboru mienia z pomieszczeń po uprzednim

usunięciu siłą zabezpieczenia lub otwarciu wejścia

przy użyciu narzędzi, albo podrobionego lub

dopasowanego klucza, bądź klucza oryginalnego, w

którego posiadanie sprawca wszedł wskutek

włamania do innego pomieszczenia lub w wyniku

rozboju.

Kradzież z włamaniem

1.

Warta - działanie polegające na bezprawnym zaborze

przedmiotu ubezpieczenia w celu jego

przywłaszczenia po:

usunięciu istniejących zabezpieczeń przy użyciu

siły fizycznej, narzędzi, pozostawiającym ślady

włamania,

otworzeniu zabezpieczeń oryginalnym kluczem,

który sprawca zdobył przez kradzież z włamaniem

do innego pomieszczenia zabezpieczonego

zgodnie z OWU lub w wyniku rabunku, o ile

otwarcie to nastąpiło niezwłocznie po zdobyciu

kluczy w sposób opisany powyżej

Rabunek

1.

Warta - działanie powstałe w wyniku:

a) rozboju, tj. bezprawnego zaboru przedmiotu

ubezpieczenia w ten sposób, że sprawca użył

przemocy fizycznej lub groźby jej natychmiastowego

użycia bądź doprowadził do stanu nieprzytomności

bądź bezbronności,

b) oszustwa, tj. doprowadzenia do zaboru

ubezpieczonego przedmiotu poprzez

wprowadzenie w błąd, wykorzystanie błędu lub

niezdolności do należytego pojmowania działania w

celu osiągnięcia korzyści majątkowej.

Rabunek według owu PZU

a) rabunek w miejscu ubezpieczenia – zabór

ubezpieczonego mienia w miejscu ubezpieczenia

dokonany:

- z zastosowaniem przemocy fizycznej albo groźby

natychmiastowego jej użycia lub z

doprowadzeniem osoby do nieprzytomności lub

bezbronności

- przez sprawcę, który z zastosowaniem przemocy

fizycznej lub groźby natychmiastowego jej użycia

doprowadził osobę posiadającą klucze do budynku

stanowiącego miejsce ubezpieczenia i zmusił ją

do otworzenia tego lokalu w którym znajdują się

ubezpieczone ruchomości domowe i stałe

dokumenty lub sam go otworzył kluczami

zrabowanymi

c.d.

-

poprzez przywłaszczenie lub wyłudzenie mienia

dokonane z użycie m podstępu wobec

przebywających w miejscu ubezpieczenia osób

małoletnich, niedołężnych – będących w

podeszłym wieku lub nie w pełni sprawnych

b) rabunek poza miejscem ubezpieczenia –

zabór ubezpieczonych ruchomości domowych,

poza miejscem ubezpieczenia dokonany z

zastosowaniem przemocy fizycznej wobec

ubezpieczonego lub osoby bliskiej

ubezpieczonego, albo groźby

natychmiastowego jej użycia z

doprowadzeniem ubezpieczonego lub osoby

bliskiej do nieprzytomności lub bezbronności

Zwykle przedmiotem ubezpieczeń

majątku rzeczowego może być

Mienie stanowiące własność

ubezpieczonego, w tym:

budynki i budowle,

maszyny i wyposażenie,

środki obrotowe

nakłady inwestycyjne

mienie osób trzecich, przyjęte w celu

wykonania usługi np. naprawy,

remontu itp. lub sprzedaży

Wyłączenia przedmiotowe

Wyłączenia przedmiotowe

Ubezpieczenia majątkowe standardowo nie obejmuje

szkód powstałych np.:

w przedmiotach zabytkowych, dziełach sztuki,

kolekcjach,

programach komputerowych - chyba że stanowią środki

obrotowe,

powstałe w mieniu pracowniczym,

papierach wartościowych, kartach płatniczych,

kredytowych, debetowych,

aktach, dokumentach, rękopisach, danych zawartych

na nośnikach informacji,

w budynkach lub budowlach z przeznaczeniem do

rozbioru oraz powstałych bez zezwolenia wymaganego

prawem, itd.

.

a także szkód będących wynikiem:

zaniechania lub umyślnego działania

czy rażącego niedbalstwa

ubezpieczonego oraz osób, za które

ponosi odpowiedzialność.

naturalnego zużycia lub starzenia się

ubezpieczonego mienia w związku z

jego normalnym użytkowaniem lub

eksploatacją,

działania energii jądrowej,

działań wojennych,

szkody, której rozmiar nie przekracza

określonego w umowie progu

odpowiedzialności ubezpieczyciela

(franszyza integralna) itp..

Cechy ubezpieczeń majątku

rzeczowego

1.

ryzyko ubezpieczeniowe może

dotyczyć jedynie zdarzeń

negatywnych (szkód)

2.

ryzyko realizuje się w stosunku do

majątku ubezpieczonego

3.

świadczenie ma charakter

odszkodowawczy

4.

Suma ubezpieczeniowa jest określona

w oparciu o wartość mienia

Sposób ustalania sumy

ubezpieczeniowej

Możliwości ustalania sumy ubezpieczenia:

zadeklarowanie przez ubezpieczającego,

wycena rzeczoznawcy majątkowego,

wycena dokonana przez ubezpieczyciela.

Suma ubezpieczeniowa majątku

rzeczowego musi być określona przed

zawarciem umowy.

Zasada odszkodowania

Zasada odszkodowania głosi,

że kompensacja finansowa

uszczerbku na mieniu ma być

pełna, ale nie powinna

prowadzić do wzbogacania się

ubezpieczonego, a więc nie

powinna być wyższa od

wartości szkody (art. 824 KC).

c.d.

W związku z tym suma ubezpieczenia

powinna być równoważna wartości

ubezpieczonego mienia. Wtedy ochrona

jest pełna, a odszkodowanie

rekompensuje całkowicie poniesioną

szkodę.

Funkcjonowanie zasady odszkodowania

odróżnia ubezpieczenia od działań

spekulacyjnych typu gra lub hazard.

Metody określania wartości mienia

w świetle KC

Sposób ustalania wartości ubezpieczonego

mienia uregulowany jest w o.w.u.

Możliwe warianty:

•

według wartości rynkowej,

•

według wartości odtworzeniowej,

•

według wartości rzeczywistej,

•

Według wartości technicznej

•

według wartości księgowej (netto lub

brutto).

Wartość rynkowa

jest to wartość składników będących

przedmiotem obrotu na rynku. Jest

ustalana na podstawie podaży i popytu na

danym terenie, na dzień zawarcia umowy.

W praktyce według wartości rynkowej

określa się wartość ubezpieczeniową lokali

mieszkalnych oraz pojazdów.

Suma ubezpieczeniowa pojazdów opiera

się na wartości rynkowej dla określonej

marki i typu pojazdu, z uwzględnieniem

roku produkcji i wyposażenia, przebiegu i

stanu faktycznego.

Wartość odtworzeniowa

jest to kwota niezbędna do zastąpienia (odbudowy

lub remontu) istniejącego majątku (budynków,

lokali mieszkalnych, maszyn i urządzeń),

identycznego co do rodzaju.

W przypadku szkody całkowitej pozwala na

przywrócenie obiektu do stanu pierwotnego „jak

nowego”, ale nie ulepszonego.

W praktyce suma ubezpieczania jest opierana na

wartości odtworzenia, jeżeli stopień zużycia

majątku na dzień zawarcia umowy nie przekracza

40-50% wartości nowej lub wiek budynku nie

przekracza określonej liczby lat.

Wartość rzeczywista

Wartość rzeczywista jest to wartość

odtworzeniowa pomniejszona o zużycie

techniczne mienia.

Dla wyznaczenia zużycia technicznego

ubezpieczyciele posługują się normami

zużycia technicznego wykorzystując tzw.

tabele Rossa, które uwzględniają:

przeznaczenie budynku (mieszkalne czy

gospodarcze)

konstrukcję budynku (drewniana, masywna,

mieszana)

wiek budynku i jego trwałość liczoną w latach

.

c.d.

Suma ubezpieczenia na podstawie wartości

rzeczywistej jest określana dla majątku

trwałego o stopniu zużycia na dzień

zawierania umowy większym niż 40 -50%

wartości nowej lub starszego niż określona

ilość lat.

Stopień zużycia można zmniejszyć w

przypadku remontu, zmiany pokrycia

dachowego

Wartość techniczna

W praktyce suma ubezpieczania jest

opierana na wartości technicznej, jeżeli na

dzień zawarcia umowy budynki i budowle

przeznaczone są do rozbiórki, a maszyny i

urządzenia przeznaczone są na złom

Jest to osiągalna cena sprzedaży lub wartość

odzyskanych materiałów (w odniesieniu

do obiektów przeznaczonych do rozbiórki)

lub wartość złomu (w odniesieniu do

rzeczy przeznaczonych na złom)

Wartość księgowa

W praktyce suma ubezpieczania jest opierana

na wartości księgowej, jeżeli stopień

zużycia majątku nie przekracza 40-50%

wartości nowej

Wartość księgowa jest historyczna i niemal

zawsze niższa od wartości odtworzeniowej.

W przypadku urzeczywistnienia się ryzyka

odszkodowanie nie pokryje wartości szkody.

Pomimo tego w przedsiębiorstwach w naszym

kraju tak określania wartości jest jeszcze

bardzo powszechna.

Suma ubezpieczeniowa dla

majątku obrotowego

Ustalanie sumy ubezpieczeniowej

majątku obrotowego powinno opierać

się na wartości odtworzeniowej. Stanowi

ją kwota, którą w razie szkody

przedsiębiorca musiałby wydać, żeby

ponownie wytworzyć lub zakupić mienie

tego samego rodzaju i jakości.

Suma ubezpieczenia gotówki powinna

opierać się na jej wartości nominalnej.

Składka

ubezpieczeniowa

wyliczana jest w oparciu o łączną sumę

ubezpieczenia, przy zastosowaniu

indywidualnie wyliczonej stawki.

Wysokość stawki zależy m.in. od:

rodzaju prowadzonej działalności,

konstrukcji obiektów,

posiadanych zabezpieczeń i ich

skuteczności,

zakresu ubezpieczenia,

wysokości dotychczasowych szkód.

c.d.

Wysokość stawki za ubezpieczenie

wyliczana jest indywidualnie.

Przeciętnie kształtuje się w

przedziale od 0,5 do 3 promili od

sumy ubezpieczenia. Składka za

ubezpieczenie od kradzieży z

włamaniem lub rabunku jest z

reguły ustalana oddzielnie

Nadubezpieczenie

Nadubezpieczenie jest to podanie

zakładowi ubezpieczeń wyższej

wartości majątku niż wartość

odtworzeniowa lub rzeczywista . Jest

to bezcelowe, gdyż ubezpieczający

będzie płacił wyższe składki, a w

razie szkody ubezpieczyciel wypłaci

odszkodowanie nie przekraczające

wysokości rzeczywistej szkody.

Niedoubezpieczenie

Niedoubezpieczenie jest wtedy

kiedy suma ubezpieczenia jest

niższa niż wartość rzeczywista lub

odtworzeniowa przedmiotu

ubezpieczenia.

Wysokość odszkodowania zależy od

systemu odpowiedzialności „za

pierwsze ryzyko” lub

odpowiedzialności „proporcjonalnej”

c.d.

W systemie „za pierwsze ryzyko” –

pokryta zostanie wysokość szkody

jednak nie więcej niż suma

ubezpieczeniowa

W systemie odpowiedzialności

„proporcjonalnej” – odszkodowanie

będzie w takiej proporcji w jakiej SU

pozostaje do wartości majątku

Nie pokryje wówczas poniesionej szkody,

stąd ochrona nie może być pełna.

c.d. w systemie

proporcjonalnym

jest to mało korzysta sytuacja dla

ubezpieczającego, zarówno przy szkodzie

całkowitej jak i częściowej, dlatego że przy

szkodzie częściowej odszkodowanie

będzie pomniejszone w takiej proporcji w

jakiej pozostaje zadeklarowana suma

ubezpieczenia względem wartości

odtworzeniowej lub rzeczywistej

ubezpieczonego mienia.

DEFINICJA SZKODY

W sensie prawnym, przez szkodę rozumie się

uszczerbek majątkowy powstały w mieniu wbrew

woli lub niezależnie od woli poszkodowanego.

Szkoda majątkowa ma w sobie dwie składowe:

1.

stratę - czyli zmniejszenie się majątku wskutek

zdarzenia,

2.

utracone korzyści - wartość majątku nie wzrasta

w takim stopniu jakby wzrosła, gdyby szkoda nie

wystąpiła.

Generalnie ubezpieczenia majątkowe pokrywają

tylko stratę. Przykładem produktów

ubezpieczeniowych nastawionych na pokrycie

utraconych korzyści są ubezpieczenia utraty

zysku (business interruption).

c.d.

Poszczególne warunki ubezpieczenia

definiują szkodę na użytek danej umowy.

Na gruncie prawa ubezpieczeniowego

(inaczej trochę niż w prawie cywilnym)

szkoda może być spowodowana przez

różne czynniki:

siłę wyższą, zdarzenie przyrodnicze,

osobę trzecią lub kontrahenta.

W zależności od typu ubezpieczenia będzie

ono pokrywało szkody powstałe z

konkretnej przyczyny lub z wielu przyczyn

jednocześnie.

c.d.

W celu ustalenia przyczyny i wysokości

szkody, ubezpieczyciel powołuje i wysyła

na miejsce zdarzenia rzeczoznawcę.

Jeżeli klient nie zgadza się z wyceną może

powołać własnego rzeczoznawcę na swój

koszt

W razie rozbieżności w opinii strony mogą

powołać rzeczoznawcę opiniującego

ponosząc koszty po połowie

Wypłata odszkodowania

Ubezpieczyciel ma 30 dni na wypłatę

odszkodowania licząc od dnia

otrzymania zawiadomienia o

wypadku ubezpieczeniowym

Dodatkowe postanowienia umowne ograniczające

wypłatę odszkodowań

W umowach ubezpieczeń majątku

rzeczowego mogą znajdować się

pewne klauzule, ograniczające

wysokość wypłaty odszkodowań.

Są to:

1.

franszyza integralna (warunkowa),

2.

franszyza redukcyjna

(bezwarunkowa lub potrącalna)

3.

udziały własne

Franszyza integralna

Jest to klauzula umowna, na mocy

której ubezpieczyciel uwalnia się od

odpowiedzialności za szkody nie

przekraczające pewnej określonej

kwoty (lub procentu liczonego od

sumy ubezpieczenia lub wartości

ubezpieczenia).

Jeżeli wysokość szkody przekroczy

wysokość franszyzy to zakład

wypłaca całość odszkodowania

.

Celem franszyzy integralnej

jest

wyłączenie spod odpowiedzialności zakładu

szkód drobnych, które mogą być pokryte

bez dużego uszczerbku finansowego

przez ubezpieczonego, a powodują

odczuwalne obniżenie składki.

Przykład 1: Szkoda = 1000, franszyza

integralna = 100, odszkodowanie = 1000

Przykład 2: Szkoda = 95, franszyza

integralna = 100, odszkodowanie nie

będzie wypłacone

Franszyza redukcyjna

Franszyza redykcyjna jest to klauzula, na mocy

której umówiona kwota będzie potrącana z

każdego należnego odszkodowania.

Jeżeli wartość szkody nie przekroczy franszyzy

redukcyjnej to odszkodowanie nie będzie

wcale wypłacone.

Przykład 1: Szkoda = 1000, franszyza

redukcyjna = 100, odszkodowanie = 1000 -

100 = 900

Przykład 2: szkoda = 95, franszyza

redukcyjna = 100, odszkodowanie nie

będzie wypłacone

c.d.

Franszyza redukcyjna najczęściej ma

zastosowanie w ubezpieczeniach towarów

żywnościowych w transporcie. Jej celem

jest wyeliminowanie wypłaty

odszkodowań za ubytki naturalne, które

nie mają charakteru losowego.

Może wystąpić także w wielu innych

rodzajach ubezpieczeń majątkowych.

Z powodu franszyz składka ubezpieczeniowa

podlega obniżeniu

Udział własny

Udział własny ubezpieczającego w ryzyku

– jest to klauzula umowna na mocy której

zakład ubezpieczeń wyłącza określoną

część ryzyka ze swojej odpowiedzialności.

Udział własny jest to określona umownie

część szkody jaką ubezpieczający będzie

pokrywał z własnych środków. Udział

własny określany jest procentowo.

Przykład:

szkoda = 1000, udział własny = 10%,

odszkodowanie = 1000 - (1000 x 10%) =

900

Podwójne ubezpieczenie

W ubezpieczeniach majątkowych może mieć miejsce

tzw. podwójne ubezpieczenie (wielorakie). Ma

miejsce wtedy, gdy ten sam przedmiot w tym

samym czasie jest ubezpieczony od tego samego

zdarzenie w kilku zakładach, na sumy które łącznie

przewyższają jego wartość ubezpieczeniową.

Pomimo płaconych składek oraz ważności prawnej

tych ubezpieczeń, ubezpieczający może otrzymać

odszkodowanie całkowite tylko od jednego

(wskazanego przez niego) ubezpieczyciela lub

odszkodowanie częściowe od każdego z

ubezpieczycieli, ale tylko do wysokości szkody.

Instytucja podwójnego ubezpieczenia nie ma

zastosowania do ubezpieczeń na życie i NNW.

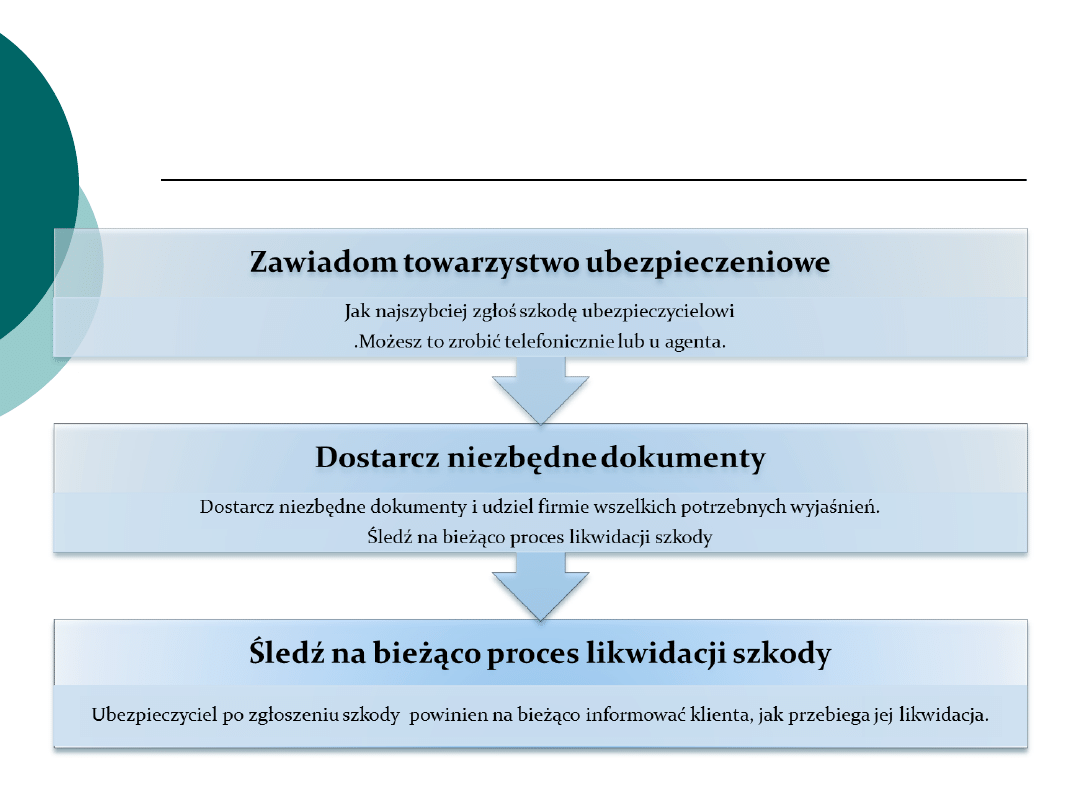

Gdy dojdzie do zdarzenia…

Dziękuję Państwu za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

Wyszukiwarka

Podobne podstrony:

ubezpieczenie majątkowe, Ubezpieczenia społeczne

System zabezpieczenia emerytalnego Ubezpieczenia zdrowotne i ubezpieczenia majątkowe

Matematyka ubezpieczeń majątkowych

Ubezpieczenia majątkowe, Zarządzanie

Zadanie z UBEZPIECZEŃ MAJĄTKOWYCH - lato 2012-13 (2B332R), WSZiB Kraków

UBEZPIECZENIA MAJĄTKOWE allinz duże prz wa 6ALPCPDAL5L4N4DQAGLKMLVLWXZM3CB27NJOMKY 6ALPCPDAL5L4N4DQA

Zadanie z UBEZPIECZEŃ MAJĄTKOWYCH (1B334- zima 2010-11), Zadania

UBEZPIECZENIA MAJĄTKOWE I OSOBOWE, WSFIZ B-stok, finanse

ubezpieczenia majątkowe (2)

ubezpieczenia majatkowe (techniki sprzedaży grupa 462)

Umowa ubezpieczenia majątkowego (12 stron) LFJDZCFP7WLUCGIMUTWQI2TDZBEI2DAZ4FUWV4I

Ubezpieczenia Majątkowe w Rolnictwie

Rozliczenie kosztów ubezpieczenia majątkowego i komunikacyjnego

Ubezpieczenia majątkowe

Cz III Ubezpieczenia osobowe i majątkowe

Standard V.3., wycena nieruchomości, Stare standardy zawodowe rzeczoznawców majątkowych

zadanie - kwiecień 2009, egzamin na rzeczoznawcę majątkowego, kwiecien 2009

1 wstęp, wycena nieruchomości, Stare standardy zawodowe rzeczoznawców majątkowych

więcej podobnych podstron