TECHNIKI SPRZEDAŻY

TECHNIKI SPRZEDAŻY

UBEZPIECZEŃ

UBEZPIECZEŃ

MAJĄTKOWYCH

MAJĄTKOWYCH

Mateusz Kocjan

Anna Kurowska

Magdalena

Ługowska

ASERTYWNOŚĆ

ASERTYWNOŚĆ

W

W

NEGOCJACJACH

NEGOCJACJACH

Typy zachowań

Typy zachowań

Uległe

Agresywne

Asertywne

Zachowania uległe

Zachowania uległe

Polegają na wycofaniu się z

dyskusji i dopasowaniu do

wymagań oraz żądań drugiej

osoby nawet jeżeli wewnętrznie

się z nimi nie zgadzamy.

Zachowania

Zachowania

agresywne

agresywne

Prowadzą do tego że jedna lub

obie strony podczas dyskusji

chcą narzucić siłą swoje zdanie

poprzez osobiste ataki,

emocjonalny szantaż i krzyki.

Zachowania

Zachowania

asertywne

asertywne

Polegają na tym, że obie strony

próbują dojść swoich praw przy

zachowaniu szacunku i zrozumienia

dla zdania drugiej osoby. Taka

wymiana zdań jest uczciwa,

bezpośrednia, rzeczowa, a przede

wszystkim nastawiona na osiągnięcie

celu i otwarta na dalsze negocjacje.

Asertywność to:

Asertywność to:

•

umiejętność wyrażania siebie

(jasno, bezpośrednio)

•

szacunek dla siebie

(liczenie się z tym, co się czuje i

myśli)

•

świadomość własnych

możliwości i ograniczeń

Warunki asertywności:

Warunki asertywności:

•

szczerość (otwartość, prawda)

•

akceptacja siebie (przyznawanie

się do tego co się czuje i myśli)

•

odpowiedzialność za życie i

wybory

•

nie obwinianie innych ludzi czy

okoliczności (zaufanie do siebie i

do świata)

5 Praw Fensterheima

5 Praw Fensterheima

1.

Masz prawo do robienia tego,

co chcesz - do tego

momentu, do kiedy nie rani

to kogoś innego.

5 Praw Fensterheima

5 Praw Fensterheima

2.

Masz prawo do zachowania

swojej godności poprzez

asertywne zachowanie -

nawet jeśli rani to kogoś

innego - dopóki Twoje

intencje nie były agresywne.

5 Praw Fensterheima

5 Praw Fensterheima

3.

Masz prawo do

przedstawiania swoich próśb,

jeśli uznajesz, ze druga

osoba, może Ci odmówić.

5 Praw Fensterheima

5 Praw Fensterheima

4.

Istnieją sytuacje

interpersonalne, w których

prawa nie są oczywiste.

Masz wtedy prawo do

przedyskutowania tej

sprawy z druga osoba, i

wyjaśnienia jej.

5 Praw Fensterheima

5 Praw Fensterheima

5.

Masz prawo do korzystania,

ze swoich praw.

5 głównych stylów

5 głównych stylów

negocjowania:

negocjowania:

Dominacja

Dopasowanie się

Unikanie

Kompromis

Interaktywne negocjacje

Dominacja

Dominacja

Styl negocjowania charakteryzujący

się dążeniem do realizowania

własnych interesów kosztem nie

zaspakajania potrzeb drugiej strony.

Styl preferowany przez osoby

przyjmujące postawy

rywalizacyjne, ujawniające silne

dążenie do władzy.

Dopasowanie się

Dopasowanie się

Styl negocjowania

charakteryzujący się świadomą

rezygnacją z zaspokojenia

własnych interesów na rzecz

interesów drugiej strony w

celu utrzymania z nią dobrych

stosunków.

Unikanie

Unikanie

Styl nazywany inaczej: ucieczką, wycofywaniem

się, izolacją, obojętnością.

W tym stylu nie podejmuje się żadnych działań

uznając, że możliwe korzyści porozumienia

są mniejsze od kosztów udziału w

negocjacjach.

Bardzo często strona stosuje unikanie chcąc:

•

ukarać drugą stronę

•

skrzywdzić drugą stronę

•

upokorzyć drugą stronę

Z reguły styl ten powoduje straty obydwu stron.

Kompromis

Kompromis

Styl opierający się na założeniu, że w

procesie negocjacji każda ze stron

częściowo traci oraz częściowo

zyskuje.

Wynegocjowane porozumienie nie

realizuje w pełni interesów żadnej ze

stron, podtrzymuje raczej dobre

stosunki na przyszłość.

Integratywne

Integratywne

negocjacje

negocjacje

Styl preferujący podejście WYGRANA-

WYGRANA. Jego celem jest wypracowanie

porozumienia tworzącego nową jakość

korzystną dla obydwu stron negocjacji.

Zasady negocjacji integratywnych:

•

oddziel ludzi od problemu

•

skoncentruj się na interesach, a nie na

stanowiskach

•

opracuj możliwości korzystne dla obu stron

•

upieraj się przy stosowaniu obiektywnych kryteriów

Fazy Procesu

Fazy Procesu

Negocjacyjnego

Negocjacyjnego

Faza kontaktu

(rozmowa z partnerem biznesowym, telefon od

klienta)

Faza przygotowań i planowania

(czas potrzebny do przygotowania się do II fazy)

Faza zapoznawcza

(wzajemna wymiana grzeczności oraz

prezentacja członków zespołów negocjacyjnych)

Faza wstępna

(np. krótkie przypomnienie powodów spotkania)

Faza argumentacji

(przedstawienie swoich stanowisk i argumentów)

Faza kompromisu

(obie strony godzą się na ustępstwa, aby

osiągnąć porozumienie)

”nigdy nie ustępować nie otrzymując nic w

zamian”

Faza zawarcia porozumienia

(sporządzenie protokołu z negocjacji,

potwierdzenie porozumienia listownie lub

faksem)

Faza realizacji

(realizacja umowy jest również częścią procesu

negocjacyjnego)

1. Analiza ogólna sytuacji konfliktowej

(Jaka jest struktura sytuacji konfliktowej?

Jaki był dotychczasowy przebieg

kontaktów z drugą stroną?)

2. Zebranie kompletu informacji (o

sobie, o stronie sporu oraz o wszelkich

uwarunkowaniach zewnętrznych)

3. Wyznaczenie celów negocjacji

(Jakie są moje wymierne i

niewymierne cele w negocjacjach?

Czego spodziewa się partner? Co jest

główną kwestią sporną negocjacji?)

Przygotowanie do

Przygotowanie do

negocjacji

negocjacji

4. Opracowanie BATNA (Best Alternative

To a Negotiated Agreement - Co zrobię jeśli

w określonym czasie negocjowane

porozumienie nie dojdzie do skutku? Jak

wygląda BATNA partnera rozmów?)

5. Warunki osiągnięcia przewagi (Jakimi

argumentami się posłużyć i jak je

uwiarygodnić? Jakich argumentów użyje

druga strona?)

6. Wybór odpowiedniej taktyki

negocjacyjnej

7. Ocena sytuacji i zorganizowanie

zespołu negocjacyjnego (Jak będą

wyglądały negocjacje od strony

technicznej?)

UBEZPIECZENIA

UBEZPIECZENIA

MAJĄTKOWE

MAJĄTKOWE

Zakłady ubezpieczeń

Zakłady ubezpieczeń

majątkowych

majątkowych

Warunki i zasady podejmowania i prowadzenia

działalności w zakresie ubezpieczeń

majątkowych i osobowych określa

Ustawa z dnia 22 maja 2003 r. o

działalności ubezpieczeniowej.

Usługi ubezpieczeniowe można świadczyć

wyłącznie za zezwoleniem Ministra

Finansów.

Zakłady ubezpieczeń

Zakłady ubezpieczeń

majątkowych

majątkowych

Działalność zakładu ubezpieczeń może

być prowadzona wyłącznie w formie

spółki akcyjnej lub towarzystwa

ubezpieczeń wzajemnych.

Towarzystwem ubezpieczeń

wzajemnych jest zakład, który

ubezpiecza swych członków na zasadzie

wzajemności.

Zakłady ubezpieczeń

Zakłady ubezpieczeń

majątkowych

majątkowych

Ubezpieczenia dzielimy na dobrowolne

i obowiązkowe.

Zakład ubezpieczeń prowadzący

działalność w zakresie ubezpieczenia

obowiązkowego nie może odmówić

zawarcia tego ubezpieczenia.

Na koniec III kwartału 2008 r.

działalność w zakresie

ubezpieczeń osobowych i

majątkowych (dział II) prowadziły

w Polsce 34 spółki. Większość

podmiotów (27 towarzystw) miało

formę spółki akcyjnej.

Ubezpieczenia

Ubezpieczenia

majątkowe

majątkowe

Wyodrębniony w systemie prawnym dział

ubezpieczeń gospodarczych, które mogą

dotyczyć wyłącznie:

mienia (własności i innych praw

majątkowych)

odpowiedzialności cywilnej

Odseparowany od ubezpieczeń osobowych

dział regulowany jest przepisami Kodeksu

cywilnego (art. 821 -828)

Ubezpieczenia mienia

Ubezpieczenia mienia

Przedmiotem ubezpieczenia jest

interes ubezpieczeniowy związany z

dobrami materialnymi oraz z prawami

albo zobowiązaniami majątkowymi.

Ograniczenie odpowiedzialności

zakładu ubezpieczeń stanowi suma

ubezpieczenia ustalona na

podstawie wartości przedmiotu

ubezpieczenia.

Suma ubezpieczenia

Suma ubezpieczenia

Wyrażona kwotą zapisaną na polisie

górna granica do jakiej zakład

ubezpieczeń ponosi

odpowiedzialność w umowie

ubezpieczenia mienia.

Odszkodowanie z tytułu ubezpieczenia

majątkowego nie może być wyższe od

poniesionej szkody, chyba że umowa

stanowi inaczej.

Ubezpieczenie

Ubezpieczenie

odpowiedzialności

odpowiedzialności

cywilnej (OC)

cywilnej (OC)

Na mocy umowy ubezpieczenia OC zakład

ubezpieczeń przejmuje na siebie ekonomiczne

skutki wyrządzonych osobom trzecim

szkód, pod warunkiem, że ubezpieczony jest

obowiązany do ich naprawienia.

Można je podzielić na obowiązkowe i

dobrowolne.

Ograniczenie odpowiedzialności zakładu

ubezpieczeń stanowi tzw. suma gwarancyjna.

Obowiązkowe

Obowiązkowe

ubezpieczenia OC

ubezpieczenia OC

adwokatów, radców prawnych, notariuszy

rzeczników patentowych,

podmiotów wykonujących doradztwo

podatkowe,

architektów i inżynierów budownictwa

rzeczoznawcy majątkowego

pośrednika w obrocie nieruchomościami

zarządcy nieruchomości

Obowiązkowe

Obowiązkowe

ubezpieczenia OC

ubezpieczenia OC

rolników z tytułu prowadzenia gosp. rolnego

posiadacza pojazdu mechanicznego za szkody

wyrządzone w związku z ruchem pojazdu

z tytułu wykonywania działalności brokerskiej

podmiotu przyjmującego zamówienie na

wykonywanie świadczenia zdrowotnego

budynków wchodzących w skład gosp. rolnego

organizatora imprezy masowej

Dobrowolne

Dobrowolne

ubezpieczenia OC

ubezpieczenia OC

os. fizycznej, os. prawnej uprawnionej do badania

sprawozdań finansowych lub prowadzenia ksiąg

rachunkowych

osób fizycznych wykonujących zawód w służbie

zdrowia

nauczycieli, wychowawców i innych pracowników

pedagogicznych

członków władz spółek kapitałowych

osoby prowadzącej strzeżony parking samochodowy

jednostek organizacyjnych sprawujących funkcję

zarządu drogi publicznej

użytkownika jachtu śródlądowego

użytkownika statku powietrznego

Na koniec czerwca 2008 r.

Polacy mieli wykupione 59

196 833 ubezpieczeń

majątkowych.

ciekawostka

ciekawostka

ACE Europe i Orange -

Bezpieczny Telefon

ubezpieczenie zapewniające

ochronę klientom PTK Centertel na

wypadek kradzieży, uszkodzenia

oraz nieuprawnionego użycia

aparatu telefonicznego

ciekawostka

ciekawostka

AIG - polisa ubezpieczenia ryzyka terroryzmu

ubezpieczenie zapewnia kompleksową ochronę

majątku przedsiębiorstwa od aktów terroryzmu

Ubezpieczenie nie obejmuje:

Ambasad, obiektów rządowych

Terroryzmu przy użyciu substancji biologicznych i

chemicznych

Terroryzmu przy użyciu środków elektronicznych, w

tym hakerstwa i wirusów komputerowych

ciekawostka

ciekawostka

Allianz - Casco jachtów

ubezpieczenie chroni przed

finansowymi konsekwencjami

uszkodzenia jachtu w wyniku

różnych zdarzeń bądź kradzieży

ciekawostka

ciekawostka

TU Europa - Ubezpieczenie osób

fizycznych na wypadek utraty zakupów

dokonanych kartą

w razie utraty zakupów, które zostały

dokonane kartą, ubezpieczenie zapewnia

klientowi banku odszkodowanie równe

kosztom zakupu utraconych towarów

Ubezpieczającym jest bank

ciekawostka

ciekawostka

Grupa Ubezpieczeniowo Finansowa

Warta - Ubezpieczenie koni i bydła od

padnięcia lub uboju z konieczności

w ramach ubezpieczenia koni i bydła, rolnik

zabezpiecza straty powstałe w wyniku

padnięcia lub uboju z konieczności

spowodowane chorobą, przebytym zabiegiem

czy nieszczęśliwym wypadkiem zwierząt

Dla stada liczącego pow. 5 sztuk zwierząt stosuje się zniżkę 5%.

Agent

Agent

ubezpieczeniowy

ubezpieczeniowy

Osoba fizyczna, prawna lub

podmiot gospodarczy niemający

os. prawnej, która przez zakład

ubezpieczeń została upoważniona

do stałego zawierania umów

ubezpieczenia w imieniu i na

rzecz tego zakładu lub do

pośredniczenia przy zawieraniu

umów.

Agent

Agent

ubezpieczeniowy

ubezpieczeniowy

Działalność agencyjna

wykonywana jest na podstawie

zezwolenia na prowadzenie

działalności w zakresie

ubezpieczeń (wpis do rejestru

agentów

ubezpieczeniowych) oraz

umowy agencyjnej zawartej z

zakładem ubezpieczeń.

Broker

Broker

ubezpieczeniowy

ubezpieczeniowy

Niezależny pośrednik między

osobą zamierzającą się ubezpieczyć

a zakładem ubezpieczeniowym.

Działalność brokerska polega na

zawieraniu i wykonywaniu umów

ubezpieczenia w imieniu

ubezpieczającego lub

pośredniczenia przy zawieraniu

umów ubezpieczenia na rzecz

ubezpieczonego.

Działalność agentów i brokerów

ubezpieczeniowych uregulowana

jest w ustawie o

pośrednictwie

ubezpieczeniowym z dnia 22

maja 2003 r.

Kanały Dystrybucji na

Kanały Dystrybucji na

przykładzie Allianz Polska

przykładzie Allianz Polska

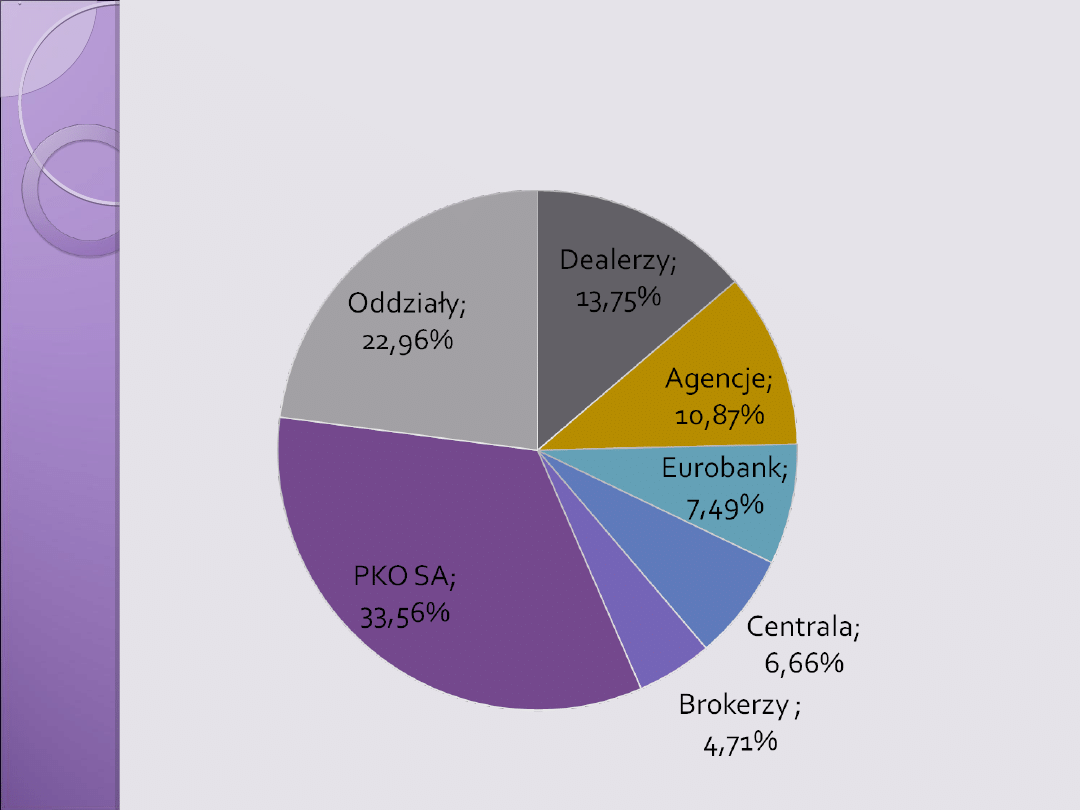

Oddziały Allianz:

3328 zatrudnionych

323 Unit Menager-ów

338,9 mln zł (5% wzrost) – u. majątkowe

351,5 mln zł (25% wzrost) – u. na życie

Agencje Allianz:

2220 agentów

214,6 mln zł – u. majątkowe

113,3 mln zł – u. na życie

Brokerzy ubezpieczeniowi:

ok. 400 brokerów 142,7 mln zł składki ogółem

Kanały Dystrybucji na

Kanały Dystrybucji na

przykładzie Allianz Polska

przykładzie Allianz Polska

Bancassurance:

1,2 mld zł składki ogółem

75% pochodzi ze współpracy z Bankiem PKO SA

280 mln zł od Eurobanku (50% wzrost)

34 mln zł – u. majątkowe (30% wzrost)

Dealerzy samochodowi:

23 sieci samochodowe (28 marek)

650 salonów

25% przypis składki

50% ubezpieczeń komunikacyjnych pochodzi z

tego sektora

Źródło: raport wyników finansowych Allianz Polska za 2007 r.

Udział kanałów dystrybucji

Udział kanałów dystrybucji

w składce przypisanej

w składce przypisanej

ogółem w 2007 r.

ogółem w 2007 r.

Silnik: 1,3 MultiJet

Rok produkcji: 2008

Przejechane km: 12000

Zakupiony w kraju

Pierwszy właściciel

Jeden użytkownik – prywatny

Parkowany w miejscu niestrzeżonym

Rodzaj ubezpieczenia: OC podstawowe

Brak zniżek, brak poprzedniego

ubezpieczyciela

Rok urodzenia 1986

Fiat 500

Allianz Direct:

Mężczyzna – 949

zł

Kobieta - 872 zł

Liberty Direct:

Mężczyzna – 1645,14

zł

Kobieta – 1356,57 zł

Commercial Union:

Mężczyzna –

1541 zł

Kobieta – 1399 zł

Link4:

Mężczyzna –

1443,61 zł

Kobieta – 1313,37 zł

mBank:

Mężczyzna –

889,20 zł

Kobieta – 763,20zł

HDI:

Mężczyzna – 942

zł

Kobieta – 942 zł

Benefia:

Mężczyzna – 988,80

zł

Kobieta – 988,80 zł

Allianz - Agent

jedna stawka –

1262,00 zł

Mężczyzna

mBank

889,00

zł

Hestia

989,00

zł

Compensa

1 116,00

zł

Allianz

1 188,00

zł

HDI

1 360,00

zł

PZU

1 381,00

zł

Uniqa

1 515,00

zł

PTU

1 663,00

zł

Kobieta

mBank

763,00 zł

Hestia

989,00 zł

Compensa

1 116,00

zł

Allianz

1 188,00

zł

HDI

1 360,00

zł

PZU

1 381,00

zł

Uniqa

1 515,00

zł

PTU

1 663,00

zł

Rodzaje profilu

osobowościowego

Towarzyski sangwinik:

•ekstrawertyk

•optymista

•rozmowny

•nieuporządkowany

Wskazówki do rozmowy:

zrozum, że mają trudności z realizacją

swoich decyzji,

szybko się zapalają do różnych pomysłów i

szybko gasną

prowadzą szybką komunikację – mówią

szybko i wielowątkowo – lubią przeskakiwać z

tematu na temat

przerażą ich jakikolwiek plan wymagający

dłuższej konsekwencji

często nie za bardzo odpowiedzialni

lubią wydawać pieniądze – nie zawsze

logicznie

wizja dostatku na emeryturze może być dla

nich kusząca

Używaj słów pobudzających wyobraźnię

Pamiętaj, że oni najpierw mówią potem

myślą

dociskaj i finalizuj

chwal ich jeśli znajdziesz nawet błahy powód

dawaj im prezenty, promocje, rabaty

Energiczny choleryk:

•ekstrawertyk

•człowiek czynu

•optymista

•przywódca

Wskazówki do rozmowy:

pamiętaj, że są urodzonymi

przywódcami – przejmuje inicjatywę,

zadaje pytania, unika drażliwych tematów

– nie daj mu przejąć inicjatywy

Ustal na początku spotkania, że zadasz

kilka pytań

nie ranią nikogo celowo, nie zwracaj

uwagi na lekkie docinki lub władczą

komunikację

Uważaj na swoje nerwy

Trudno wzbudzić w nich współczucie –

odwołuj się do rozsądku,

przewidywalności, panowania nad

sytuacją

Wiec, że zawsze mają rację

Używaj pytań prowadzących do

logicznych wniosków

Perfekcyjny

melancholik:

•introwertyk

•myśliciel

•pesymista

•wrażliwy

Wskazówki do rozmowy:

są wrażliwi i łatwo ich urazić – uważaj na

różnice zdań, unikaj dyskusji

pesymistyczne nastawienie do życia jest

częścią ich natury

niech twoje pochwały będą szczere i płyną z

głębi serca – powierzchowne wzbudza ich

czujność i obniża zaufanie

czasami lubią ciszę, stosuj pauzy, zwolnij

komunikację – pośpiech jest nie wskazany

pamiętaj, że konieczne jest utrzymanie

porządku rozmowy, nie uciekaj w boczne tematy,

nie zagaduj żeby zjednać klienta, skup się na

konkretach

przygotuj się na pytanie o wady oferty – wolą

rozmawiać o wadach niż o zaletach – nie ulegaj

bo sam zwątpisz czy zakup ma sens

pracuj na ochronie – są odpowiedzialni za

bliskich

pobudzaj emocje związane z nieszczęśliwymi

zdarzeniami

Spokojny flegmatyk:

•introwertyk

•obserwator

•pesymista

•obojętny

Wskazówki do rozmowy:

potrzebują motywacji do podjęcia

decyzji

pomóż im wytyczyć cel sami

mało planują

nie oczekuj entuzjazmu

wiedz, że odkładanie czegoś na

póżniej jest ich częstym nawykiem

zmuszaj ich do podejmowania

decyzji

zachęcaj ich do ponoszenia

odpowiedzialności

Marketing analizowanych

Marketing analizowanych

produktów

produktów

ubezpieczeniowych

ubezpieczeniowych

Badania dotyczące skuteczności

poszczególnych

środków przekazu informacji (prasy, plakatów,

radia, telewizji, agentów ubezpieczeniowych)

we

wszystkich zbadanych grupach wiekowych

wypadły podobnie. Respondenci uważali, że

najskuteczniejszym środkiem przekazu

informacji 0 ubezpieczeniach jest

telewizja, agenci ubezpieczeniowi oraz prasa.

Większość potencjalnych klientów

towarzystw ubezpieczeniowych, aż

87% dostrzega ich działania

promocyjne. Tylko 10% z nich ich nie

widzi, 3% nie potrafi się do nich

ustosunkować

Działaniem promocyjnym najbardziej

zauważalnym przez odbiorców

produktów ubezpieczeniowych w

naszym kraju jest reklama

telewizyjna. Dostrzega ją 25%

Polaków. Najsłabiej w tym względzie

wypada natomiast reklama radiowa.

Jest ona zauważalna jedynie przez

7% Polaków.

Największy wpływ na decyzje

zakupu usługi ubezpieczeniowej,

jeżeli chodzi o środki promocji

ma telewizja (38% respondentów)

Przykłady spotów

Przykłady spotów

reklamowych towarzystw

reklamowych towarzystw

ubezpieczeniowych

ubezpieczeniowych

Towarzystwa oferujące

ubezpieczenia komunikacyjne

na działalność promocyjną

przeznaczyły niemal 56 mln zł.

Z telewizyjnej formy promocji

skorzystało 5 firm – AXA,

Commercial Union Direct, Link

4, Liberty Direct oraz PZU S.A.

Mimo zróżnicowanych nakładów towarzystw

ubezpieczeniowych na działania

reklamowe, najbardziej znanymi spośród

nich w dalszym ciągu są spółki wchodzące

w skład grupy kapitałowej PZU. W

przypadku towarzystw ubezpieczeniowych

oferujących ubezpieczenia OC i AC,

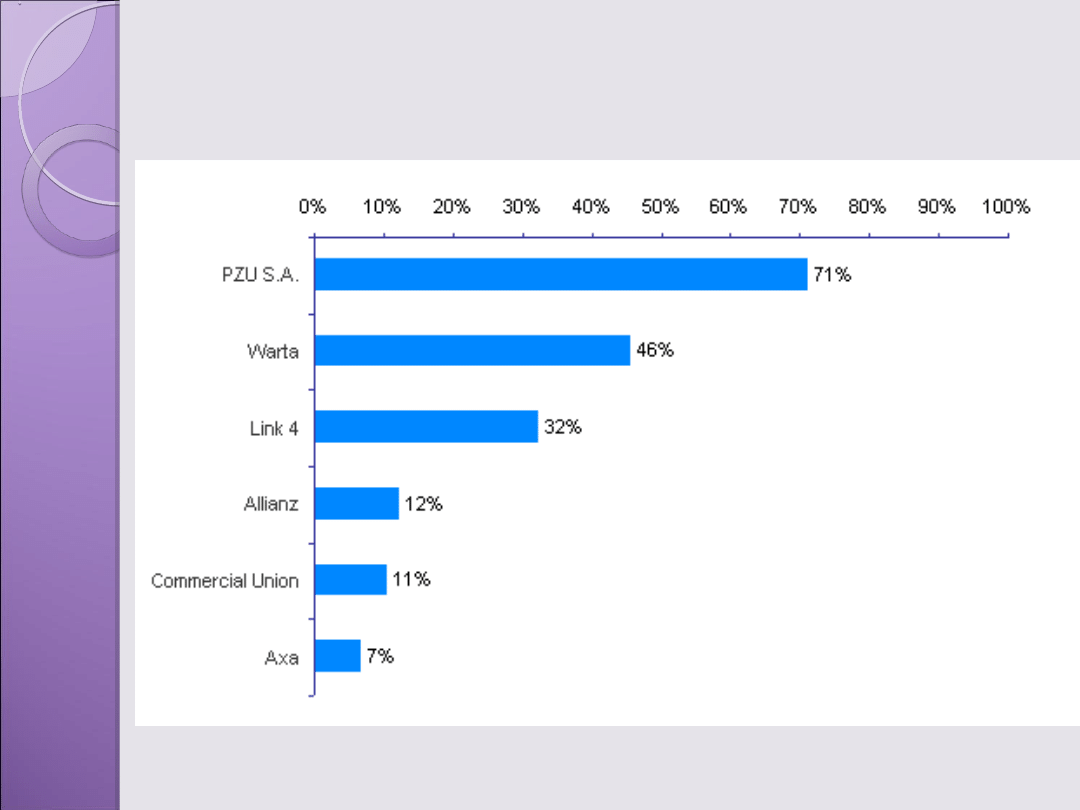

najlepiej rozpoznawany jest PZU S.A. Na

pytanie o znajomość towarzystw

oferujących ubezpieczenia komunikacyjne

spontanicznie wymienia je niemal trzy

czwarte (71%) Polaków, w tym niemal

połowa (48%) w pierwszej kolejności.

Znajomość nazw towarzystw

ubezpieczeniowych choćby ze

słyszenia

Źródło: raport z badania przeprowadzonego przez TNS

OBOP "Rynek ubezpieczeń w Polsce - I kwartał 2008"

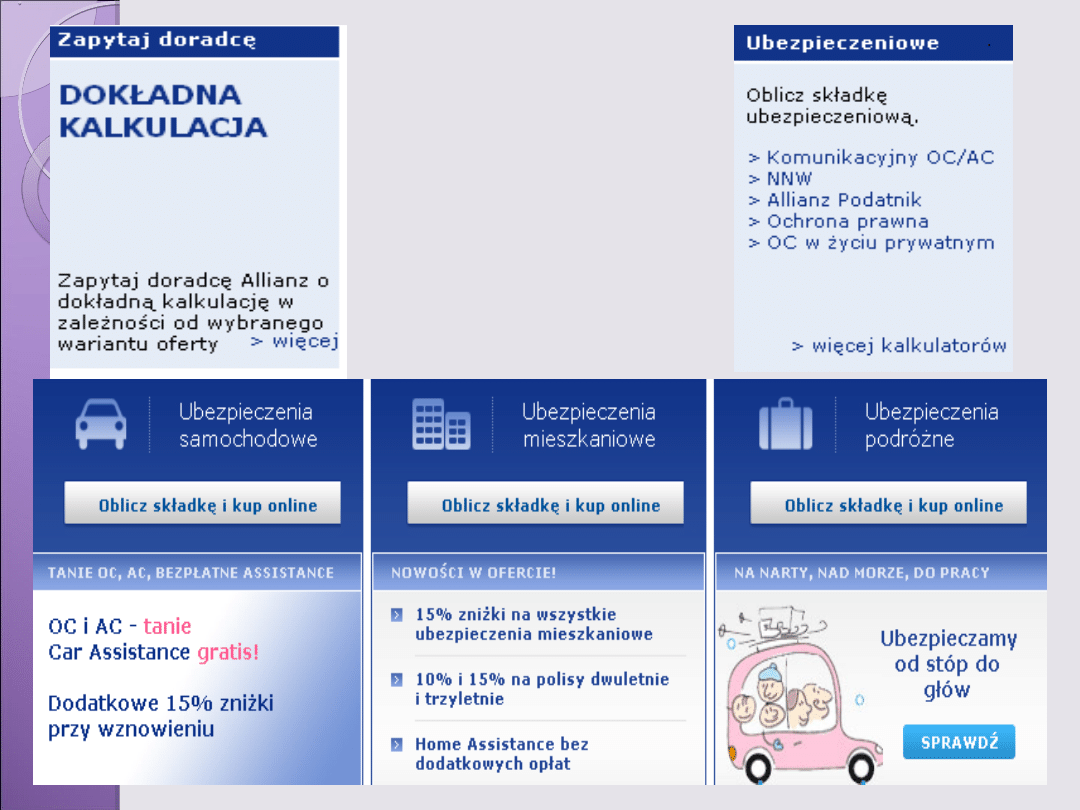

INTERNETOWE

INTERNETOWE

PLATFORMY

PLATFORMY

SPRZEDAŻY

SPRZEDAŻY

Co najczęściej zawiera

Co najczęściej zawiera

internetowy serwis firmy

internetowy serwis firmy

ubezpieczeniowej?

ubezpieczeniowej?

informacje o produkcie,

regulaminy, ustawy, ogólne

warunki ubezpieczenia, informacje

o firmie (to wszystko nawet do 90

proc. objętości serwisu),

• kalkulatory, symulacje składek

• możliwość zakupu ubezpieczenia

on-line.

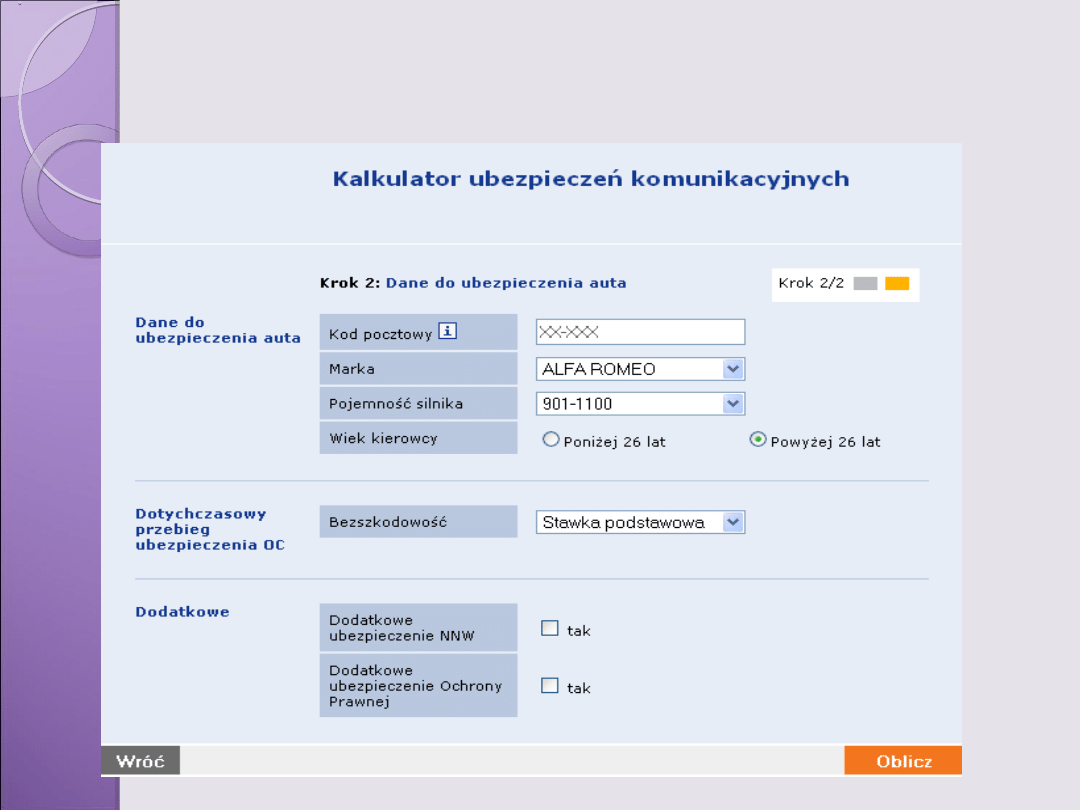

Allian

Allian

z

z

Obliczanie składki

Obliczanie składki

ubezpieczeniowej

ubezpieczeniowej

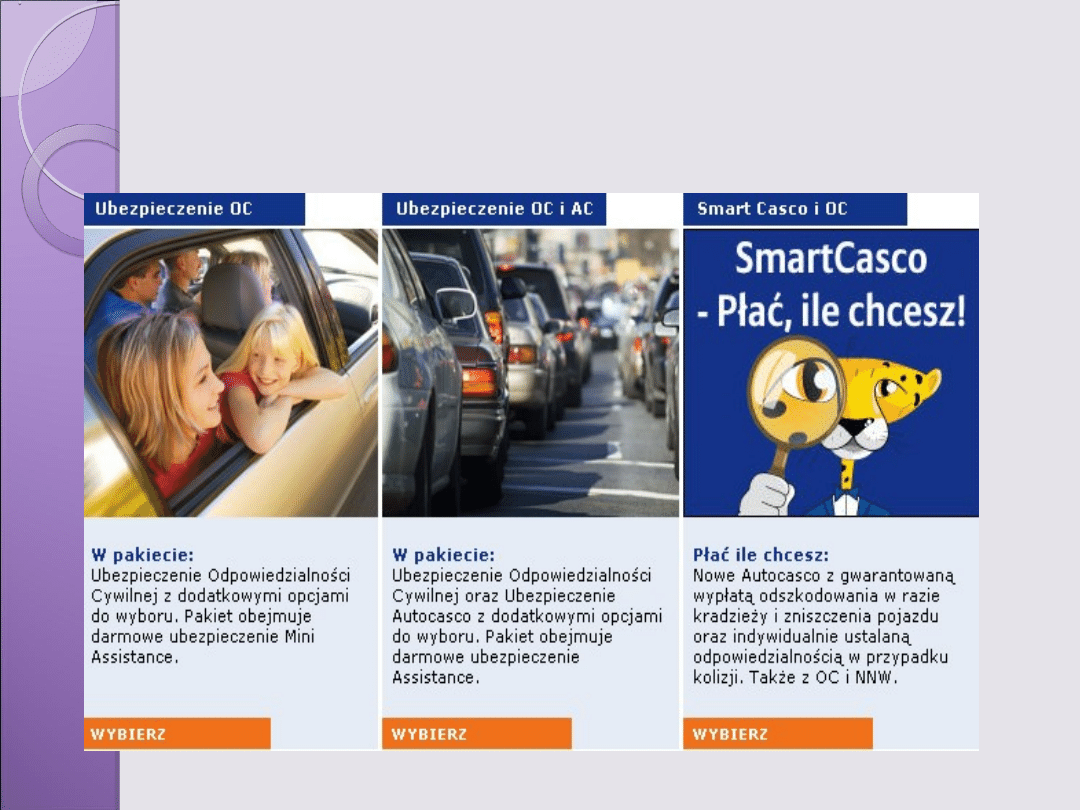

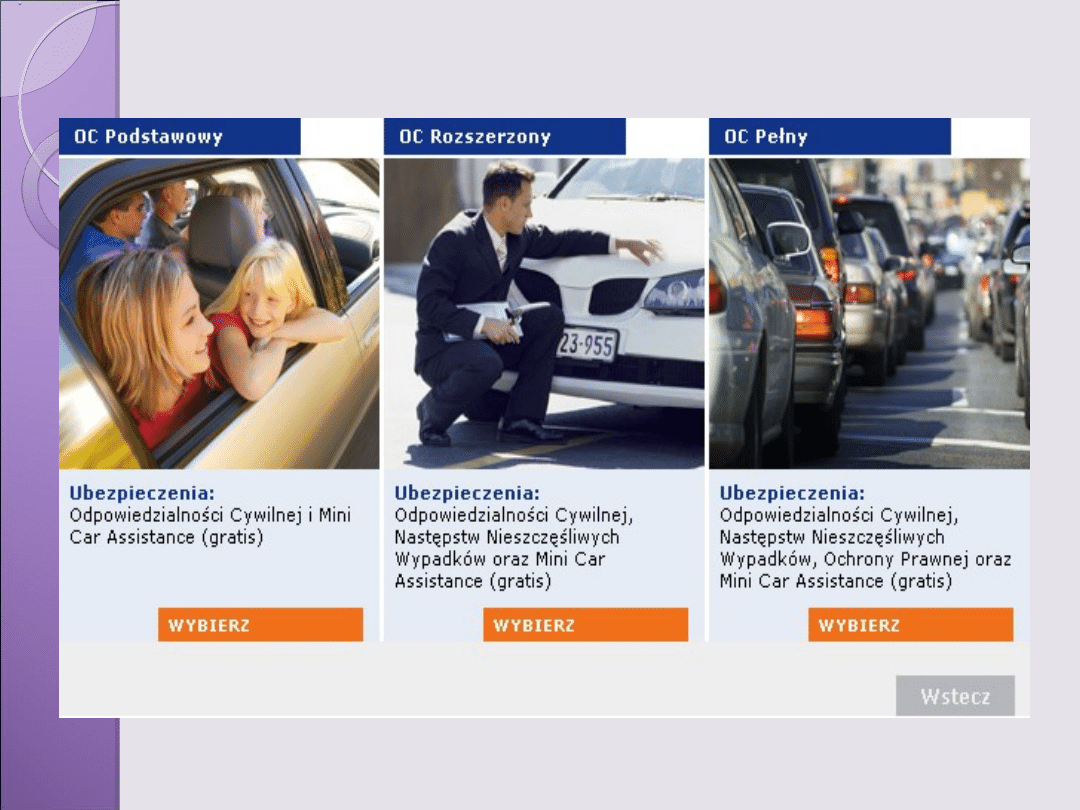

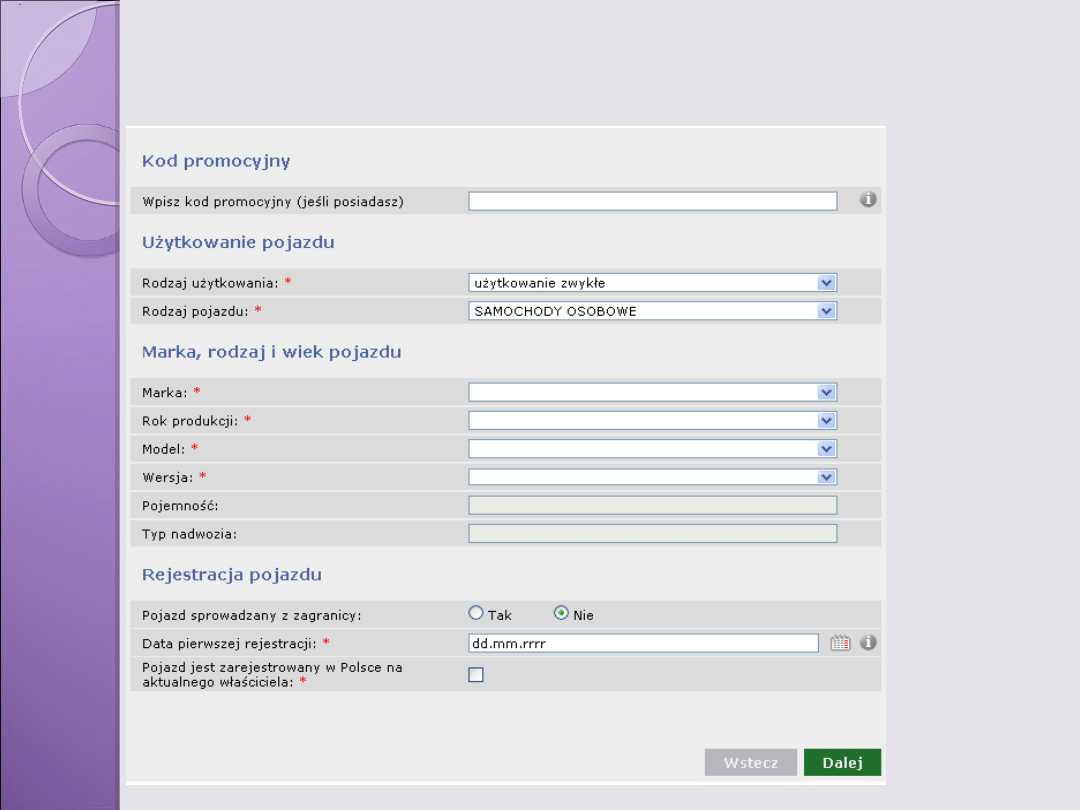

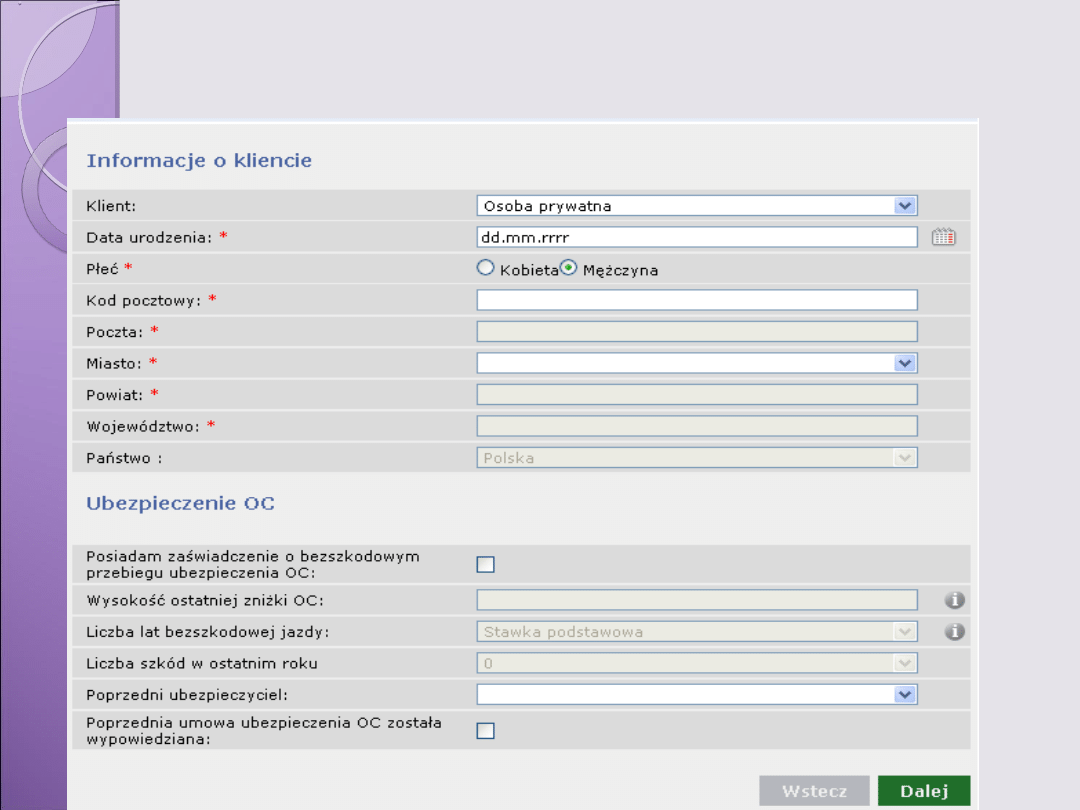

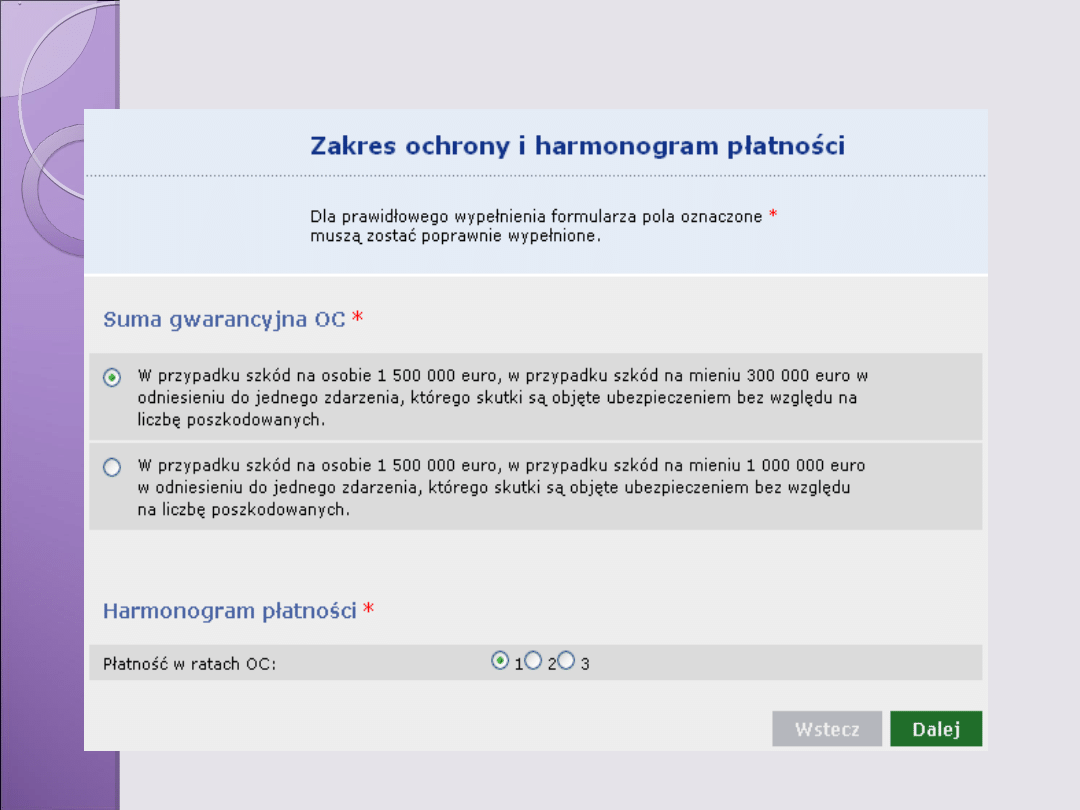

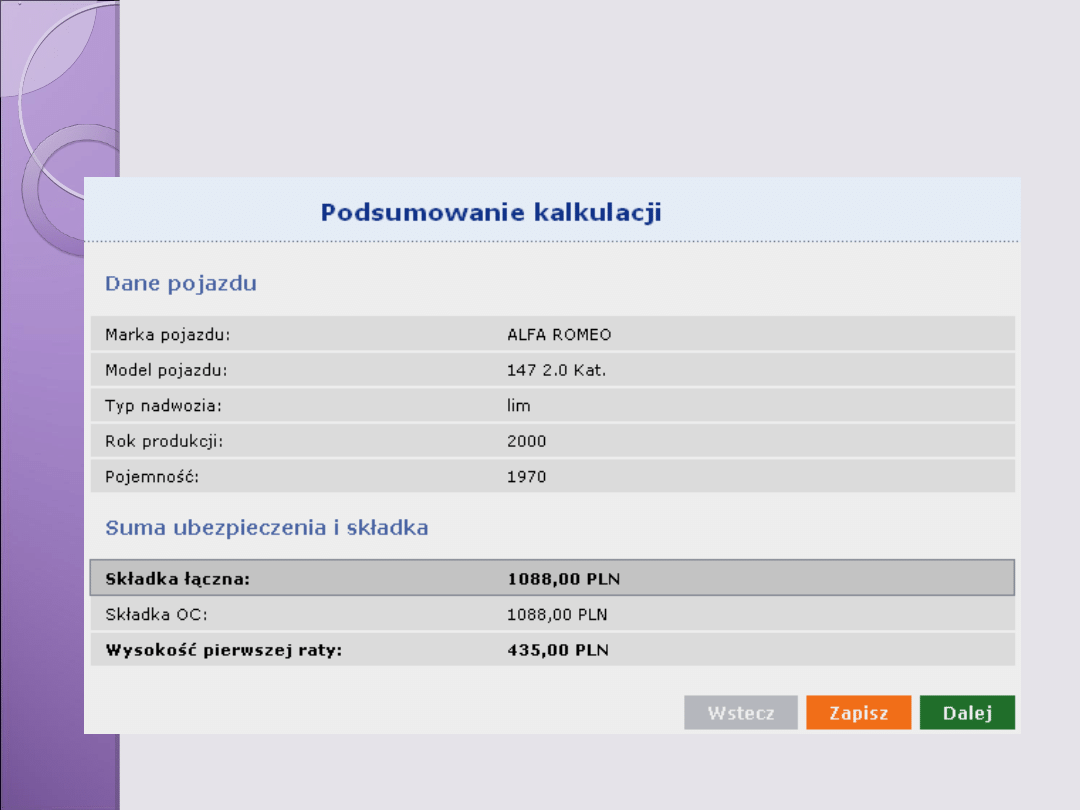

Krok 1

Krok 1

Krok 2

Krok 2

Wybór ubezpieczenia

Wybór ubezpieczenia

Dane pojazdu

Dane pojazdu

Dane klienta

Dane klienta

Ochrona, płatności

Ochrona, płatności

Podsumowanie

Podsumowanie

Na stronie internetowej Allianz.pl

znajdują się również dokumenty do

pobrania dotyczące ubezpieczeń:

ogólne warunki, regulaminy,

wnioski, formularze, a ponadto

sprawozdania finansowe.

Istnieje także możliwość w szybki

oraz prosty sposób zgłoszenia

szkody lub roszczenia.

ciekawostka

ciekawostka

najbardziej rozpoznawalne

towarzystwo ubezpieczeniowe

PZU S.A . dopiero w grudniu

ubiegłego roku umożliwiło swoim

klientom zakupy przez Internet

DZIĘKUJEMY

DZIĘKUJEMY

ZA

ZA

UWAGĘ

UWAGĘ

Źródła

Źródła

http://www.allianz.pl

http://www.bankier.pl

http://www.epr.pl

http://www.euco.pl

http://www.marketingandmore.pl

http://www.pzu.pl

http://www.rzu.gov.pl

http://www.ubezpieczyciel.pl

Materiały szkoleniowe Allianz

Ubezpieczenia Rynek i ryzyko, pod red. W.

Ronki - Chmielowiec, PWE, Warszawa 2002

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

Wyszukiwarka

Podobne podstrony:

Techniki sprzedaży i wywieranie wpływu w świetle literatury przedmiotu na przykładzie firmy ubezpiec

jak postępować z trudnym klientem (4 str), TECHNIKI SPRZEDAŻY

Co techniki sprzedaży mają… wspólnego z manipulacją…, Techniki Sprzedaży

Modul 1 Techniki sprzedazy

techniki sprzedaży materiały tadka FIPLRFEQS7OTKUAEBMTWSYGSZSIGTBURPJWBUZI

Animacja kultury Metody i techniki pracy z grupa

5 Techniki sprzedaży

więcej podobnych podstron