1

PROGRAM WYKŁADÓW

2

CHARAKTERYSTYKA

BILANSU

3

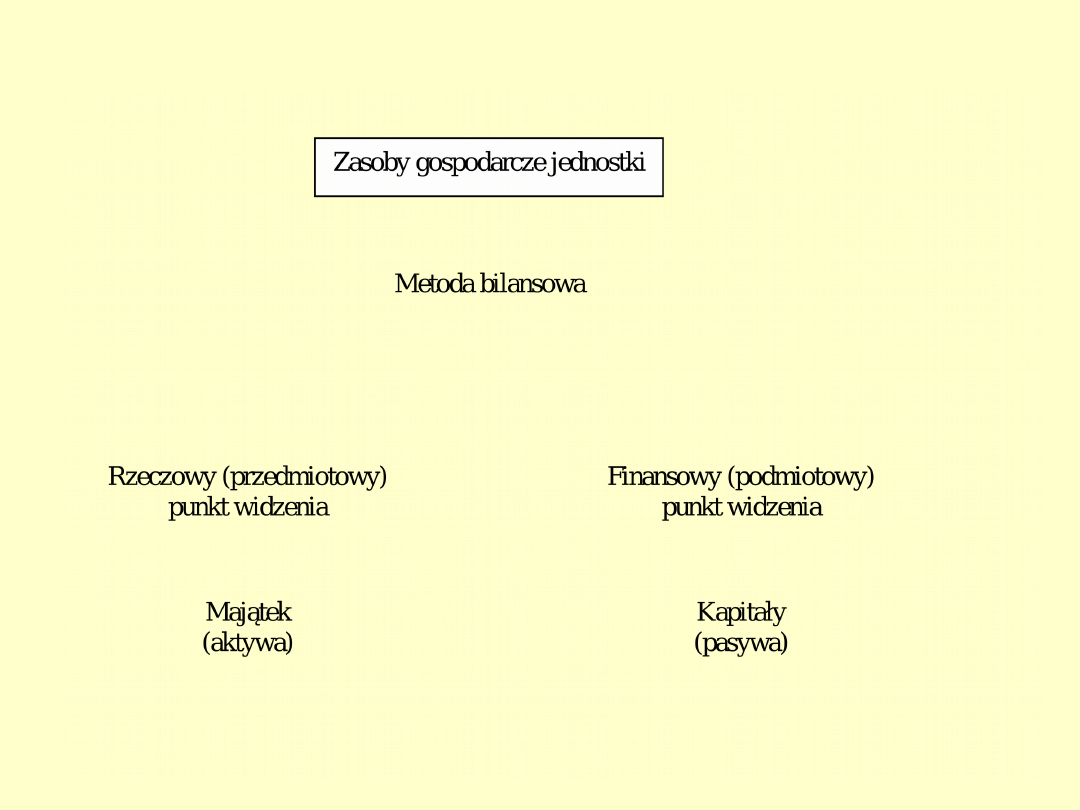

METODA BILANSOWA

4

ZASADA RÓWNOWAGI

BILANSOWEJ

• Z uwagi na to, że przedmiotem

bilansowania jest ten sam zasób

wartość majątku musi równać się

wartości zaangażowanych

kapitałów.

• Składniki majątkowe są bowiem

formami lokaty kapitału.

• Taka równość majątku i kapitałów

nosi nazwę zasady równowagi

bilansowej.

5

Aktywa i Pasywa

• Rozpatrywanie działalności gospodarczej z

punktu widzenia rzeczowego oznacza branie pod

uwagę postaci w jakiej występują zasoby

niezbędne

do

prowadzenia

działalności

gospodarczej oraz sposobu w jaki funkcjonują

w tej działalności. Tak rozpatrywane zasoby

określa się mianem majątku (aktywów).

• Aktywa można w uproszczeniu określić też jako

ogół składników majątkowych przedsiębiorstwa

w ujęciu wartościowym.

• Pasywa - podejście do zasobów od strony

finansowej

wskazuje

na

źródła

ich

pochodzenia

czyli

źródła

finansowania

(kapitały) - są to pasywa.

6

PASYWA

Pasywa wskazują:

- „kto”

wyposażył

daną

jednostkę

- w środki gospodarcze,

- na jakich warunkach oraz

- na jaki okres.

7

Definicja bilansu

Bilans jest dokumentem zawierającym

zestawienie stanu majątku (aktywów) oraz źródeł

jego pochodzenia (pasywów) sporządzonym na

określony moment i w określonej formie.

• Z podanej definicji bilansu wynika, że jego układ nie

może być dowolny.

•Pozycje aktywów i pasywów są ujęte w określonej,

logicznej kolejności i łączone w grupy o zbliżonej treści

ekonomicznej.

•Aktywa uszeregowane są w kolejności według stopnia

ich płynności, to znaczy możliwości zamiany danego

środka na gotówkę bez straty.

•Pasywa natomiast zestawione są według kryterium

wymagalności, to znaczy terminowości spłaty (od

najmniej wymagalnych, tj. kapitału własnego do

najbardziej wymagalnych- zobowiązań

krótkoterminowych.)

8

BILANS UPROSZCZONY

BILANS - wersja uproszczona

sporządzony na dzień ...........................

Wartość

Wartość

AKTYWA

Rok

ubiegły

Rok

bieżący

PASYWA

Rok

ubiegły

Rok

bieżący

A. AKTYWA

TRWAŁE

A. KAPITAŁ

WŁASNY

I. Wartości

niematerialne i

prawne

I. Kapitał podstawowy

II. Rzeczowe aktywa

trwałe

II. Należne wpłaty na

kapitał podstawowy

III. Należności

długoterminowe

III. Udziały (akcje)

własne (wielkość

ujemna)

IV. Inwestycje

długoterminowe

IV. Kapitał zapasowy

V. Długoterminowe

rozliczenia

międzyokresowe

V. Kapitał z aktualizacji

wyceny

B. AKTYWA

OBROTOWE

VI. Pozostałe kapitały

rezerwowe

I. Zapasy

VII. Zysk (strata) z lat

ubiegłych

II. Należności

krótkoterminowe

VIII. Zysk (strata) netto

III. Inwestycje

krótkoterminowe

IX. Odpisy z zysku netto

w ciągu roku

obrotowego

(wielkość ujemna)

IV. Krótkoterminowe

rozliczenia

międzyokresowe

B. Zobowiązania i

rezerwy na

zobowiązania

I. Rezerwy na

zobowiązania

II. Zobowiązania

długoterminowe

III. Zobowiązania

krótkoterminowe

IV. Rozliczenia

międzyokresowe

AKTYWA RAZEM

PASYWA RAZEM

9

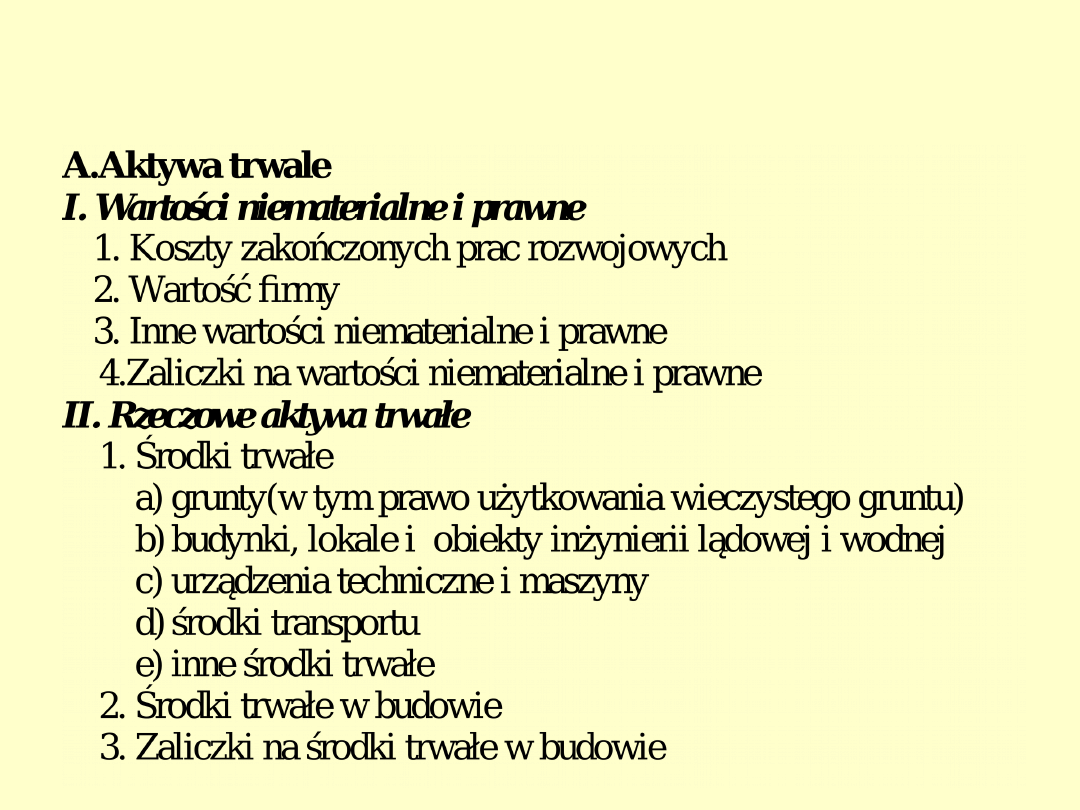

AKTYWA TRWAŁE-DEFINICJA

•

Na aktywa trwałe składają się zasoby

rzeczowe, których zużycie następuje

stopniowo, w wielu cyklach

gospodarczych oraz inne niż

rzeczowe składniki majątkowe,

których przekształcenie (zamiana) w

środki pieniężne następuje w okresie

dłuższym niż rok.

•

Można też je określić jako tę część

aktywów jednostki, które będą

wykorzystywane przez okres dłuższy niż

12 miesięcy od dnia bilansowego.

10

AKTYWA TRWAŁE

11

Wartości niematerialne i prawne

• „Wartości niematerialne i prawne” to nabyte przez jednostkę

(także na mocy leasingu finansowego) prawa majątkowe (nie

stanowiące inwestycji), nadające się do gospodarczego

wykorzystania,

• o przewidywanym okresie ekonomicznej użyteczności

dłuższym niż rok,

• przeznaczone do używania na potrzeby jednostki.

Składają się z:

• Wartości niematerialnych takich jak:

- koszty prac rozwojowych

- nabytej wartości firmy

oraz

• Nabytych praw majątkowych (w bilansie występują w

poz. o nazwie „Inne wartości niematerialne i prawne”)

np.:

- nabyte licencje, know-how, patenty, znaki towarowe

- nabyte prawa autorskie, programy komputerowe.

• Od wartości niematerialnych i prawnych dokonuje się odpisów

amortyzacyjnych (stawki tych odpisów podatnicy ustalają samodzielnie,

jednak przepisy podatkowe narzucają minimalne i maksymalne okresy

amortyzowania).

12

WARTOŚĆ FIRMY

Wartość firmy można określić jako:

różnicę między ceną nabycia jednostki lub

zorganizowanej jej części a niższą od niej

wartością rynkową składników

majątkowych. Wartość rynkową tych

składników sumuje się a następnie

pomniejsza o przyjęte zobowiązania.

Wartość firmy pojawia się w bilansie

jedynie w

momencie zakupu obcej firmy (jeśli cena

nabycia jest wyższa od wartości rynkowej

składników majątkowych nabytej firmy).

13

Rzeczowe aktywa trwałe

• Rzeczowe aktywa trwałe obejmują środki

trwałe oraz środki trwałe w okresie budowy,

montażu lub ulepszenia. Do środków

trwałych zalicza się składniki, które:

• są kompletne i zdatne do użytku w

momencie przyjęcia do używania,

• przeznaczone są do wykorzystania na

potrzeby własne, a także używane na

podstawie umowy najmu, dzierżawy,

• o przewidywanym okresie ekonomicznej

użyteczności dłuższym niż rok.

14

AKTYWA TRWAŁE

III. Należności długoterminowe

1.Od jednostek powiązanych

2.Od pozostałych jednostek

IV. Inwestycje długoterminowe

1. Nieruchomości

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa finansowe

a) w jednostkach powiązanych

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne długoterminowe aktywa finansowe

b) w pozostałych jednostkach

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne długoterminowe aktywa finansowe

4. Inne inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

1. Aktywa z tytułu odroczonego podatku dochodowego

2. Inne rozliczenia mędzyokresowe

15

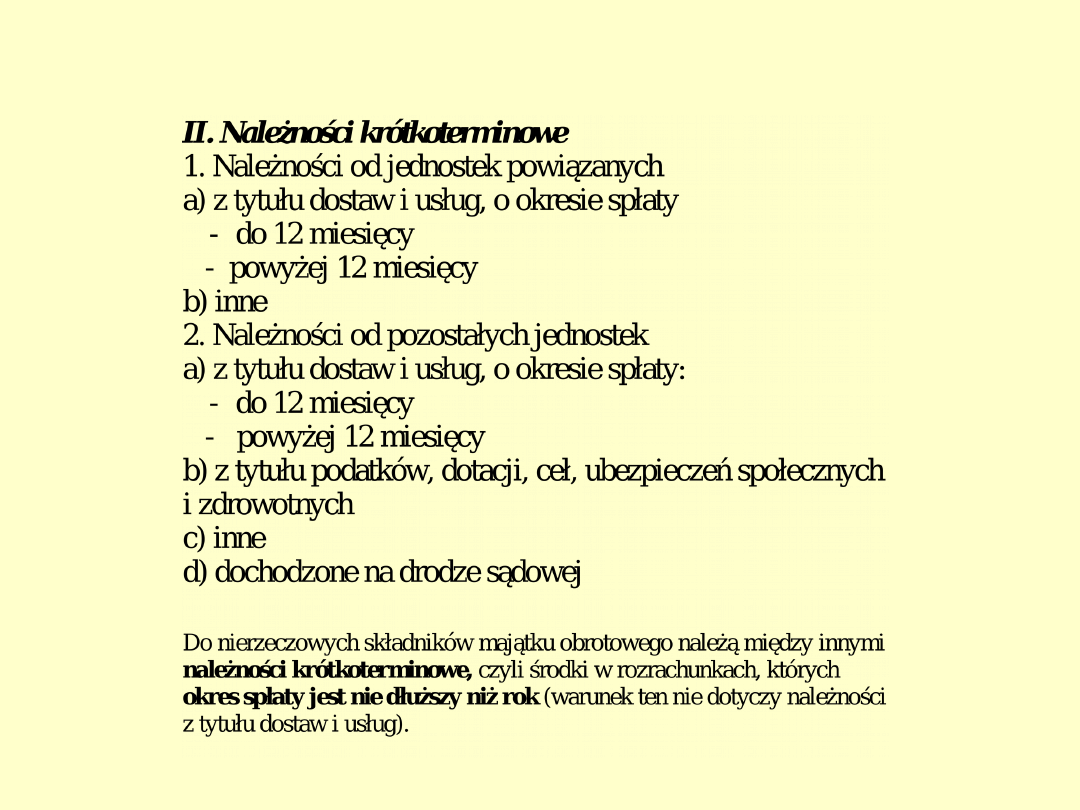

Należności

długoterminowe

• Należności długoterminowe obejmują:

- wynikające z kontraktu prawa do otrzymania

aktywów pieniężnych od innej jednostki,

- które stają się wymagalne w okresie dłuższym

niż 12 miesięcy od dnia bilansowego (z

wyłączeniem tych, które spełniają warunki

zaliczenia do aktywów finansowych

wykazywanych w odrębnej pozycji).

• Moment powstania należności wyprzedza w

czasie wpływ środków pieniężnych,

• Należności są one elementem aktywów,

ponieważ informują, ile środków pieniężnych

znajduje się czasowo u odbiorców lub innych

kontrahentów.

16

INWESTYCJE

• Inwestycje to aktywa nabyte w celu osiągnięcia

korzyści

ekonomicznych wynikających:

- z przyrostu wartości tych zasobów,

- uzyskania z nich przychodów w postaci odsetek,

dywidend, oraz

- innych pożytków, w tym również z transakcji

handlowej.

• Są to w szczególności aktywa finansowe oraz

nieruchomości oraz wartości niematerialne i prawne,

• które nie są użytkowane przez jednostkę, lecz

zostały

nabyte w celu osiągnięcia tych korzyści.

Inwestycje długoterminowe to takie, które są płatne i

wymagalne lub przeznaczone do zbycia w okresie

dłuższym niż rok, licząc od dnia bilansowego lub daty

ich złożenia, wystawienia lub nabycia.

17

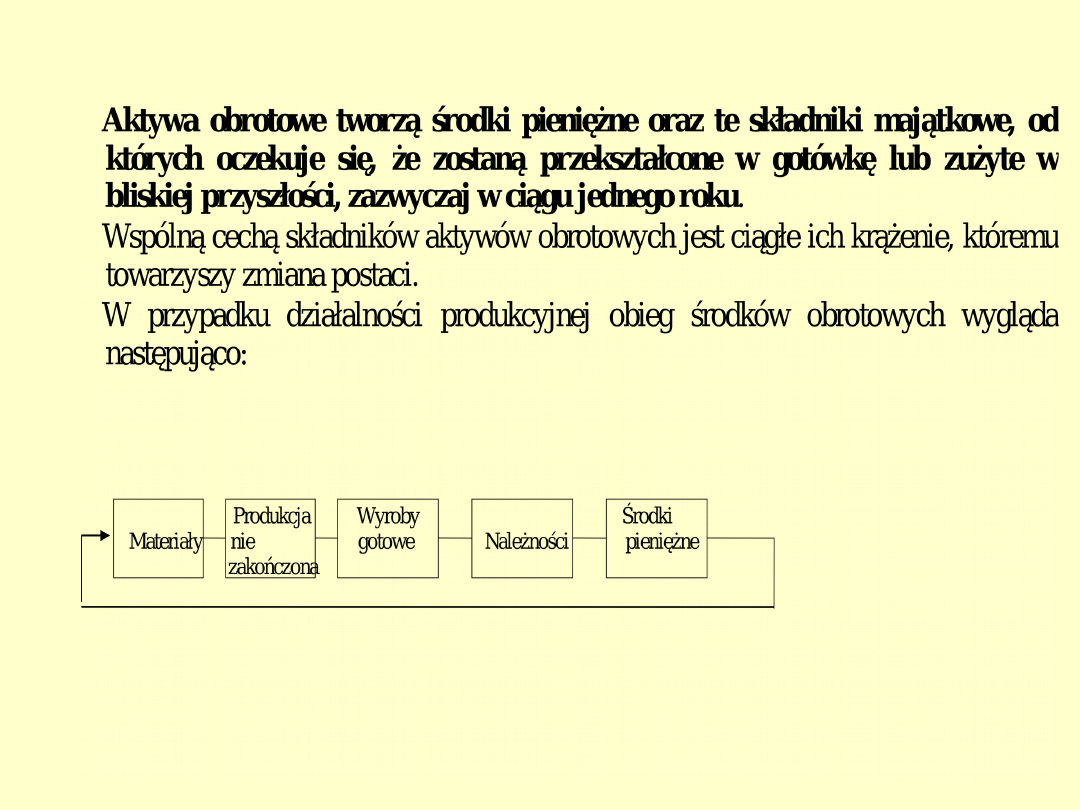

AKTYWA OBROTOWE

B. Aktywa obrotowe

I. Zapasy

1. Materiały

2. Półprodukty i produkty w toku

3. Produkty gotowe

4. Towary

5. Zaliczki na dostawy

18

AKTYWA OBROTOWE

19

AKTYWA OBROTOWE

20

AKTYWA OBROTOWE-

INWESTYCJE

KRÓTKOTERMINOWE

21

AKTYWA OBROTOWE –

INWESTYCJE KRÓTKOTERMINOWE

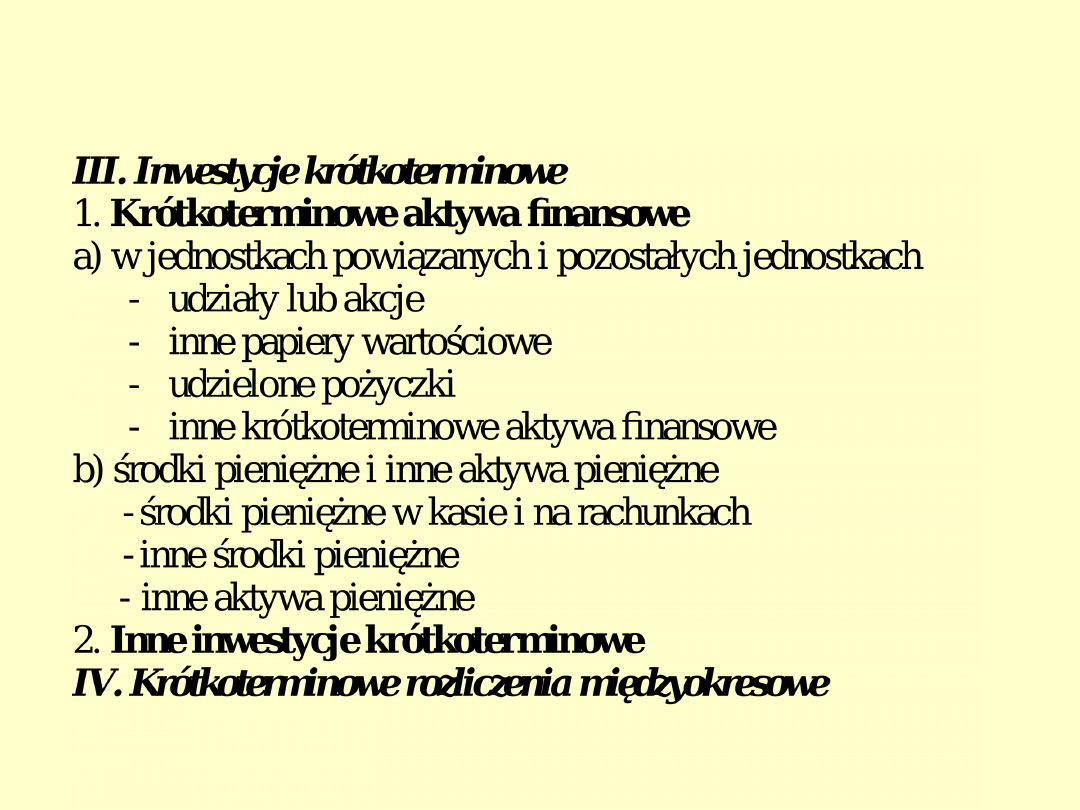

Przedostatnią podgrupę majątku obrotowego stanowią inwestycje

krótkoterminowe. Są to:

1. Krótkoterminowe aktywa (instrumenty) finansowe, które są

przeznaczone do obrotu w ciągu 12 m-cy:

- akcje, udziały

- inne papiery wartościowe (obligacje)

- udzielone pożyczki, których splata przypada w okresie do 12 m-cy

- inne krótkoterminowe aktywa finansowe (lokaty bankowe, odsetki

naliczone od aktywów finansowych płatne i wymagalne w ciągu

12 m-cy*)

oraz

środki pieniężne i inne aktywa pieniężne

- w kasie, na rachunku bankowym,

- inne środki pieniężne (np. czeki, weksle obce do 3 m-cy),

- inne aktywa pieniężne (np. czeki, weksle obce płatne w terminie

dłuższym niż

3 m-ce) .

2. Inne inwestycje krótkoterminowe (np. metale szlachetne).

*Okres 12 m-cy liczy się od dnia bilansowego lub daty ich złożenia, wystawienia lub

nabycia.

22

Krótkoterminowe rozliczenia

międzyokresowe

• Ostatnią grupą aktywów są krótkoterminowe rozliczenia

międzyokresowe (nakłady przyszłych okresów), które oznaczają

wydatki lub zużycie składników majątkowych dotyczące

miesięcy następujących po miesiącu, w którym je poniesiono

(rozliczone muszą być w okresie nie dłuższym niż 12 miesięcy licząc

od dnia bilansowego, bo w przeciwnym razie zaliczone będą do

długoterminowych rozliczeń międzyokresowych znajdujących się w

aktywach trwałych).

• Jest to pozycja o charakterze zbliżonym do zapasów dóbr, są to

bowiem nabyte usługi (zapasy usług). Przedmiotem rozliczeń w

czasie mogą być przykładowo koszty:

- przygotowania nowej produkcji - o ile nie zostały zaliczone do

wartości niematerialnych i prawnych,

- ubezpieczeń majątkowych,

- czynszów, energii itp. kosztów opłaconych za kilka miesięcy z góry.

• Rozliczenie kosztów w czasie następuje stosownie do upływu czasu.

• Stosowanie tych rozliczeń ma na celu zachowanie

współmierności ponoszonych kosztów i uzyskiwanych

przychodów, co ma szczególne znaczenie dla prawidłowego

ustalenia wyniku finansowego.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Bilans aktywa, pasywa z wyjaśnieniem

rachunkowosc - egzaminy, testy, wyklady itp, Bilans, AKTYWA

bilans, rachunek zysków i strat i inne, BILANS - AKTYWA

BILANS, Aktywa

bilans aktywa i pasywa excel

bilans - wzor (aktywa i pasywa), Rachununkowość

Aktywa i pasywa bilansu ksiegow Nieznany

konta bilansowe cz1 aktywa pasywa budowa konta

W 6 B2

Wyklad1 bilans BK dzienne zaoczne cr (1)

AKTYWA PIENIĘŻNE KONSPEKT RF

więcej podobnych podstron