ANALIZA KANAŁÓW

DYSTRYBUCJI

PRZEMYSŁU MLECZARSKIEGO

W POLSCE PRZED

WSTĄPIENIEM DO UNII

EUROPEJSKIEJ

Wykonawcy:

Aleksandra Miklaszewska

Joanna Kurowska

Monika Łodyga

Dominik Siwek

CHARAKTERYSTYKA

PRZEDSIĘBIORSTW

Przedmiotem analizy to małe i średnie

przedsiębiorstwa przetwórstwa mleczarskiego.

Głównym surowcem przerobowym jest mleko

surowe (krowie).

Głównymi produktami przemysłu są :

mleko

spożywcze, mleko zsiadłe, śmietana,

masło, serek wiejski, maślanka, kefir,

feta, jogurty, twaróg, sery

podpuszczkowe.

PRZEDMIOT BADAŃ

• OSM Zambrów

• SM Łapy

• SM Wieluń

• SM Łuków

• SM Gostyń

• OSM Gomi

• OSM Końskie

• OSM Ozorków

• OSM Chajnówka

• SM Mlekpol

• Sm Strzelce

• SM Mazowsze

Chorzele

• OSM w Kole

• Mazowiecka SM

Ostrowia

• SM Rolmlecz

• SM Mlekowita

• SM Biomlek

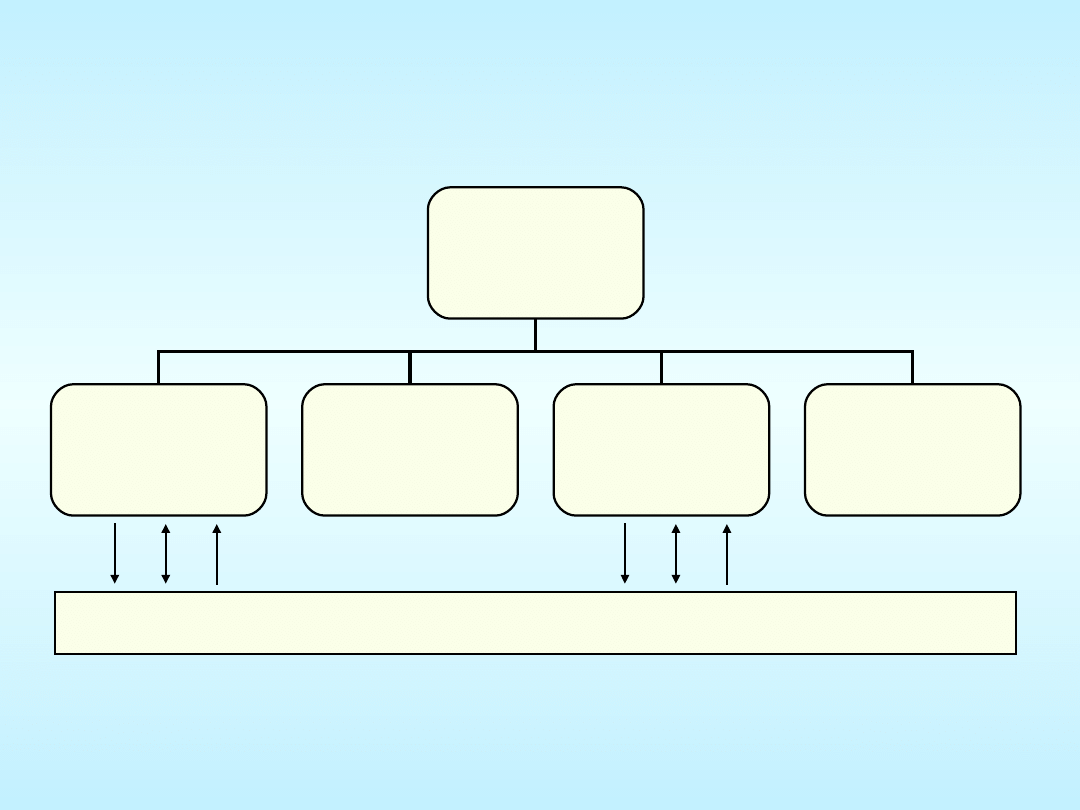

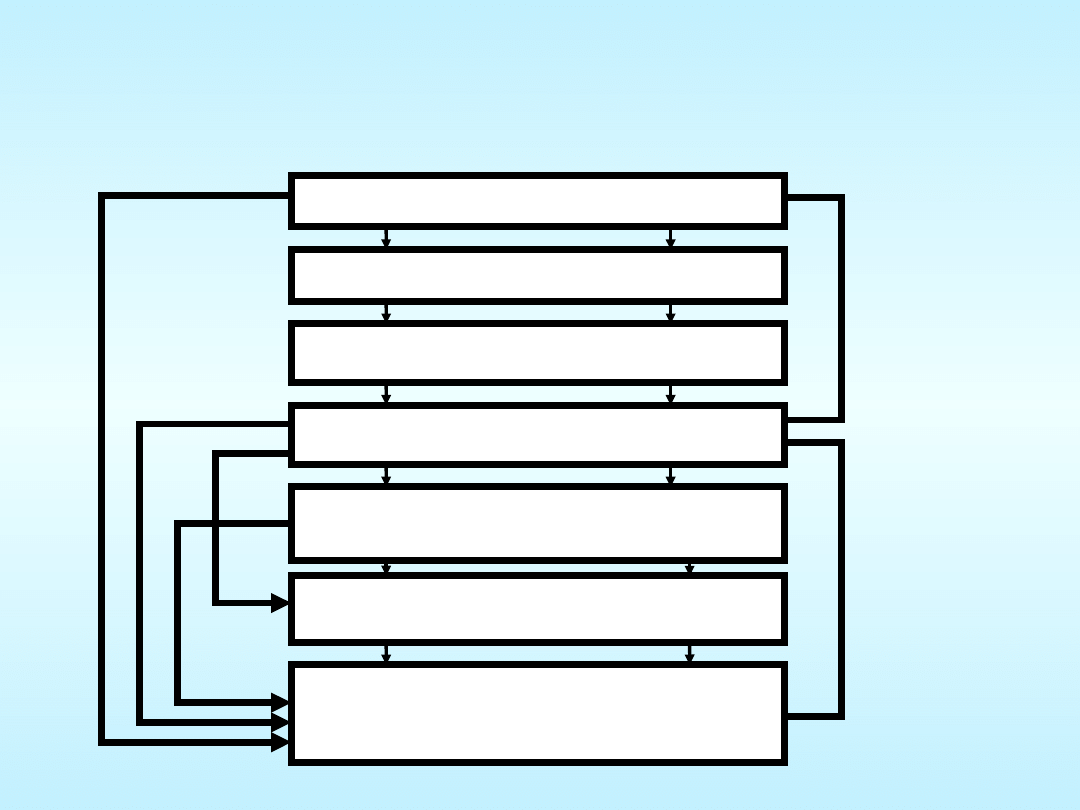

STRUKTURA ZAOPATRZENIA

ŹRÓDŁA ZAOPATRZENIA

Producenci Rolni

Import przez

pośredników

Import własny

Zakup

Import przez

pośredników

ZAKŁADY PRODUKCJI MLECZARSKIEJ

- przepływ fizyczny towarów

-przepływ informacji

- przepływ środków

pieniężnych

I II II

I

I II II

I

I

II

II

I

OCENA FUNKCJONUJĄCYCH NA RYNKU MLEKA

KANAŁÓW ZAOPATRZENIA

Zalety

Wady

Produkcja

własna

pełna kontrola nad kanałem, duże

zaangażowanie uczestników;

niskie koszty pozyskiwania surowca

najbardziej odpowiedni kanał zaopatrzenia

dla przemysłu mleczarskiego z uwagi na

potencjał i tradycje polskiego rolnictwa

mała ilość

wyspecjalizowanych w

produkcji mleka

gospodarstw

niedoinwestowanie

gospodarstw

Zakup

możliwość poprawy sytuacji finansowej dla

małych słabo rozwiniętych zakładów

przypadkowe nie

rytmiczne dostawy

koszty związane z

transportem surowca

Import

własny

nie wykorzystane źródło

nie wykorzystane źródło

Import przez

pośredników

nie wykorzystane źródło

nie wykorzystane źródło

Analiza kanałów dystrybucji produktów

mleczarskich

W przemyśle mleczarskim obserwujemy

wielokanałowy system dystrybucji i związaną z

nim dystrybucję intensywną. Zakłady przemysłu

mleczarskiego wykorzystywały następujące

kanały dystrybucji:

1. Bezpośrednie kanały (hurtownie własne, sklepy

firmowe)

2. Kanały pośrednie (hurtownie obce z

równoczesnym wykorzystaniem sklepów

detalicznych, supermarketów, sklepów

dyskontowych, sieci MAKRO CASH & CARRY)

3. Eksport własny i przez pośredników

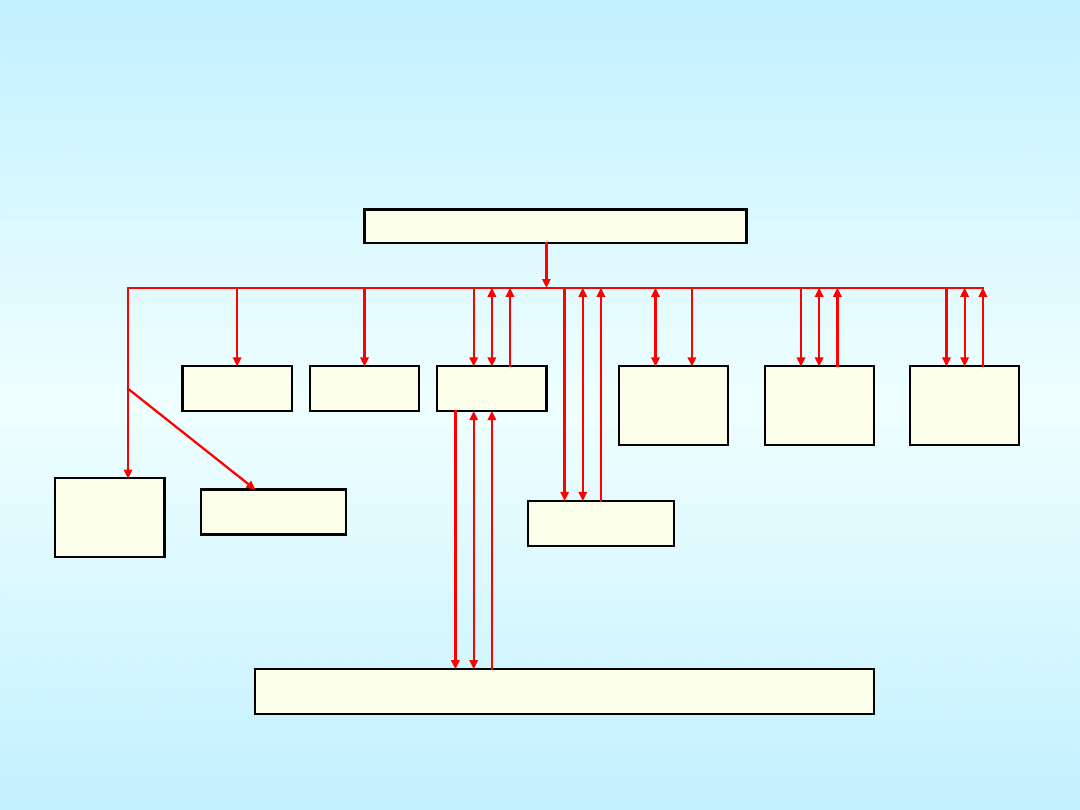

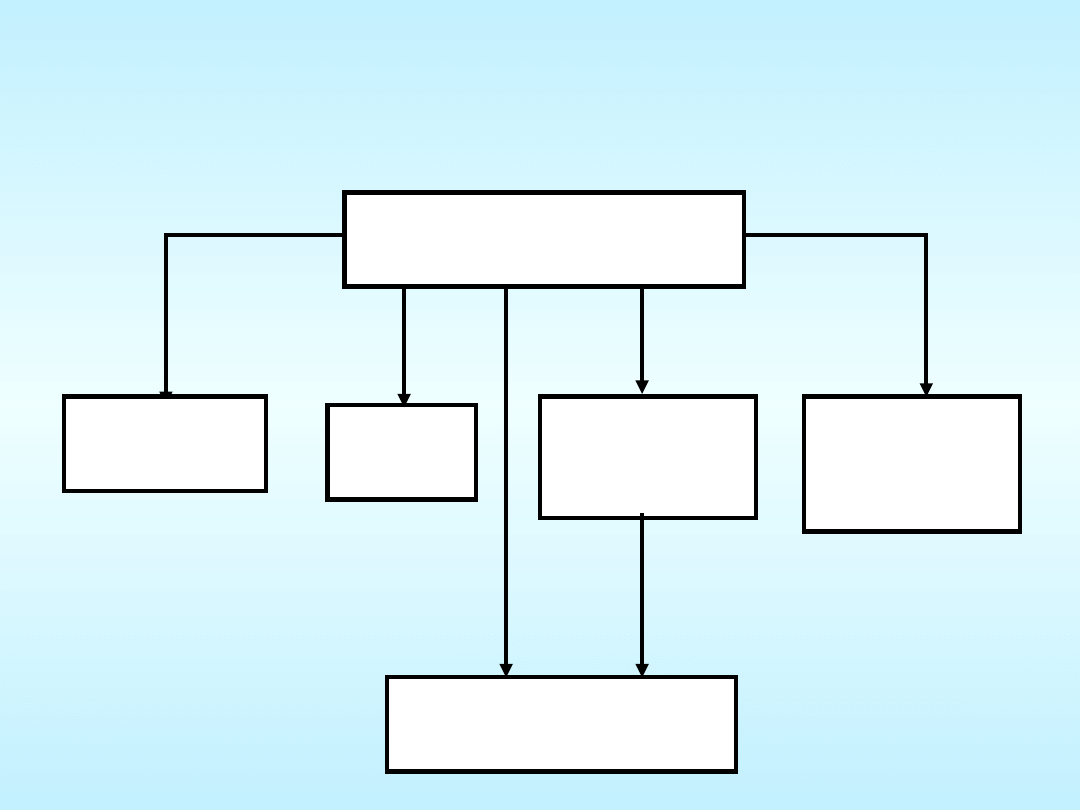

Kanały dystrybucji produktów

mleczarskich

ZAKŁADY MLECZARSKIE

Hurt

obcy

Superma

rkety

Eksport

własny

Export

przez

pośrednik

ów

Makro

Cash &

Carry

Sklepy

dyskonto

we

Hurtowni

e własne

Sklepy

firmowe

Sklepy

detaliczne

KONSUMENT

Ocena możliwości dystrybucji

mleka

Kanał

Zalety

Wady

Hurtownie

własne

stała

bezpośrednia

kontrola nad

kanałem;

korzystna forma

zaopatrzenia dla

detalistów

wysokie koszty

niedostosowanie

wymogów

higieniczno –

sanitarnych do UE

Sklepy firmowe

bezpośredni

kontakt z nabywcą

dobre przepływy

w kanale

stały dopływ

gotówki

zagrożenie

konkurencją

wielkich sklepów

wysokie koszty

Hurt obcy

minimalizacja

kosztów

magazynowania

towaru

przekazanie

ryzyka sprzedaży

ograniczenie

możliwości

kontaktu z

konsumentem i

śledzenia drogi

produktu

Supermarkety

mnogość

produktów w

jednym miejscu,

wygodne zakupy

dla konsumenta

brak

uregulowanych

terminów płatności

na linii mleczarnia -

supermarket

Eksport

własny

szansa

atrakcyjnej

współpracy z

zagranicznym

nabywcą

wysokie

wymagania

jakościowe na

rynkach

europejskich

Eksport przez

pośredników

większa niż w

przypadku eksportu

własnego dynamika

współpracy

brak

bezpośredniego

udziału w

transakcjach

sprzedaży

Sklepy

dyskontowe

stosunkowo

niskie ceny

produktów

w obliczu

rozwijającej się

popularności tego

typu dystrybucji,

wskazane byłoby

wykorzystanie jej

przy zakładach

mały przepływ

informacji o

zapasach i

informacji rynkowej

Macro cash &

carry

duży wybór

produktów w

jednym miejscu

brak promocji,

ekspozycji towarów

ANALIZA SWOT – Ogniwo producenta

rolnego

Mocne strony

Słabe strony

1.

Duże obszary gruntów rolnych

2.

Duży udział łąk i pastwisk w

części północno – wschodniej i

środkowej Polski

3.

Rosnący udział kukurydzy i

sianokiszonek w żywieniu

krów mlecznych

4.

Tradycje w chowie i hodowli

bydła

5.

Rosnący udział gospodarstw

specjalistycznych w produkcji

mleka

6.

Duży udział gospodarstw

wielkotowarowych w Polsce

zachodniej i północnej

7.

Niskie koszty produkcji

8.

Duże zasoby siły roboczej

1. Mały udział łąk i pastwisk w

niektórych regionach kraju

(Wielkopolska)

2. Niski poziom wód

gruntowych

3. Zła infrastruktura

4. Mała wiedza producentów

mleka w zakresie

technologii i ekonomiki

mleka

5. Niska jakość pasz

objętościowych

6. Roszczeniowa postawa

wobec spółdzielni

mleczarskich

ANALIZA SWOT - Ogniwo hurtu

pierwotnego

Mocne strony

Słabe strony

1. Rozwój nowoczesnych

technik skupu i

transportu surowca

1. Niedostateczne

zorganizowanie i zbyt

mało aktywne

środowisko mleczarskie

2. Niewystarczający

poziom wsparcia i niska

skuteczność systemu

stabilizacji cen

3. Słaba umiejętność w

zakresie zarządzania

zwłaszcza finansowego

ANALAIZA SWOT – OGNIWO

HANDLU BEZPOŚREDNIEGO

Mocne strony

Słabe strony

1. Bogata oferta dobrych

jakościowo różnorodnych

produktów w tym wysoka

jakość ekologiczna

2. Dobre przygotowania w

zakresie technologii

przerobu mleka, kadry w

mleczarstwie

3. Dobry poziom nauki w

zakresie mleczarstwie

4. Inwestycja zagraniczna

inwestorów w nowe

technologie

5. Rozwój produktów

1. Mała skala produkcji

2. Lokalizacja zakładów

niejednokrotnie w

centrum miasta

3. Spółdzielcza forma

własności

4. Niska motywacja do

koncentracji

5. Rywalizacja pomiędzy

mleczarniami

ANALIZA SWOT – Ogniwo hurtu

wtórnego

Mocne strony

Słabe strony

1. Większość hurtowni nie

spełnia sanitarnych

wymogów unijnych

2. Spadek znaczenia

małych hurtowni

ANALIZA SWOT – Ogniwo detalu

Mocne strony

Słabe strony

1. Budowa sieci

dystrybucji

2. Sprzedaż promocyjna

produktów

3. Nowe produkty i

opakowania

4. Duży udział w rynku

5. Dodatni bilans

handlowy

1. Niskie nakłady na

reklamę i promocję

towarów

2. Mała siła rynkowa

zakładów mleczarskich

ANALIZA SZANS I ZAGROŻEŃ DLA

SYSTEMU RYNKU MLEKA

Szanse:

1. Charakter mleka jako surowca

uniemożliwiającego jego transport na duże

odległości

2. Zwiększenie zapotrzebowania na produkty

ekologiczne

3. Rosnące dochody konsumentów – wzrost popytu

na produkty wysoko przetworzone

4. Objęcie regulacjami unijnymi i stabilizacja

ekonomicznych warunków produkcji i

przetwórstwa mleka

5. Stopniowy wzrost kwot i liberalizacja rynku

mleka

6. Rozwój rynku zagranicznego – szczególnie w

Azji

7. Rozwój sieci detalicznych i hurtowych,

obniżenie kosztów dystrybucji produktów,

zwiększenie intensywności dystrybucji

8. Koncentracja zakładów przetwórczych na

drodze przejmowania słabszych firm przez

mocniejsze

Zagrożenia

1. Bardzo wysokie wymagania jakościowe ze

strony UE

2. Konkurencja bezpośrednia ze strony

producentów unijnych

3. Nowe trendy w konsumpcji eliminujące tłuszcz

mleczny jako nośnik cholesterolu

4. Rozwój sieci detalicznych i hurtowych:

wydłużenie terminów płatności, dyktowanie

warunków cenowych

5. Wykup ziemi przez rolników z obszaru UE

poszukujących możliwości rozwoju

6. Zbyt niska kwota mleczna przyznawana w

Polsce

KANAŁ MARKETINGOWY MLEKA I

PRZETWORÓW MLECZARSKICH

ROLNCTWO

TRANSPORT

ZLEWNIE MLEKA

ZAKŁADY PRZETWÓRSTWA

HANDEL HURTOWY

(GIEŁDY ROLNE, HURTOWNIE)

SZCZEBEL DETALU

(DETALIŚCI)

FINALNI KONSUMENCI

INDYWIDUALNI I ZBIOROWI

(STREFA KNOSUMPCJI)

STADIUM

KONCENTRACJI

STADIUM

ROZPROSZENI

A

OGNIWO HURTU PIERWOTNEGO MLEKA

(MODEL DOCELOWY)

PRODUCENCI ROLNI

Punkty

skupu

Organizacje

producentów

rolnych

pierwotny

MLECZARNIE

Organizacje

producentów

rolnych

pierwotny +

przetwórstwo

Hurtownicy

tranzytowi

PRODUKCJA WŁASNA JAKO ŹRÓDŁO

ZAOPATRZENIA W SUROWIEC

Mocne strony

Słabe strony

•

Duży potencjał i rezerwy

produkcji, mleka przy niskich

kosztach i dużych zasobach siły

roboczej w warunkach tradycji

tego kierunku produkcji;

•Niska cena surowca;

• Duże obszary gruntów rolnych

oraz łąk w niektórych rejonach

kraju, naturalne środowisko;

• Wspieranie przez państwo

działań interwencyjnych po przez

dopłaty do oprocentowania

kredytów

•

Duże rozdrobnienie

strukturalne;

•

Różna, nie zawsze dobra

jakość surowca;

•

Koszty związane z

finansowaniem małych

skupów mleka oraz odbioru

mleka „z drogi”

•

Niewystarczające środki na

inwestycje ekologiczne

•

Mała skala produkcji

producentów surowca;

•

Niska wydajność krów,

wysoka sezonowość

produkcji;

•

Dynamika zobowiązań wobec

dostawców nie nadąża za

dynamiką należności co

zmusza zakłady do

zaciągania kredytów;

Szanse

Zagrożenia

•Umiejętne wykorzystanie

środków z UE

•Wspierani wzrostu produkcji

mleka i jego jakości poprzez

fachowe doradztwo w

gospodarstwach, pomoc w

zakresie zaopatrzenia w materiał

hodowlany, pasze, sprzęt oraz

środki finansowe dla producentów

mlek;

•Otwarcie granic

•Brak nowych miejsc pracy na wsi

utrudniający koncentrację i

specjalizacje gospodarstw

rolnych;

•Wysokie wymagania UE co do

stanu higienicznego obór i

dobrostanu hodowli krów;

PRODUKCJA WŁASNA JAKO ŹRÓDŁO

ZAOPATRZENIA W SUROWIEC

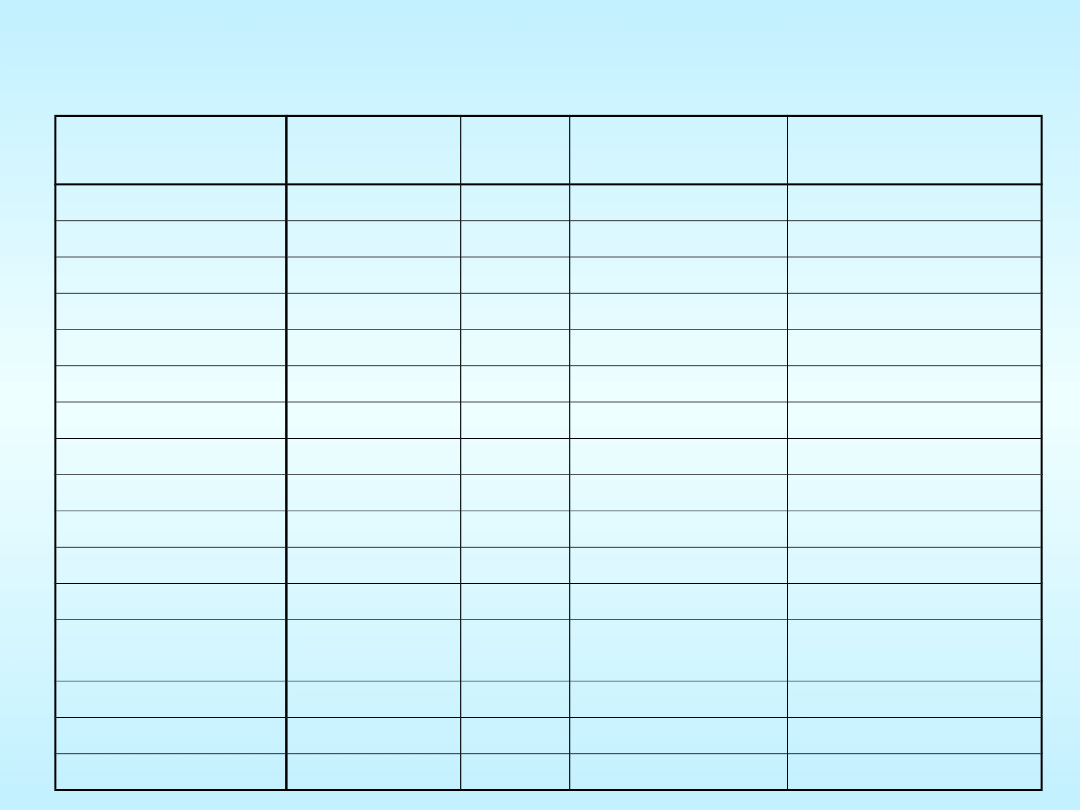

Źródła zaopatrzenia zakładów w surowce

Nazwa zakładu

Produkcja

własna

Zakup Import własny

Import przez

pośredników

OSM Zambrów

100

-

-

-

SM Łapy

97,84

2,16

-

-

SM Wieluń

80

20

-

-

SM Łuków

100

-

-

-

SM Gostyń

100

-

-

-

OSM Gomin

89

11

-

-

OSM Ozorków

100

-

-

-

OSM Końskie

89

-

-

-

OSM Hajnówka

100

23

-

-

SM Strzelec

100

3

-

-

SM Chorzele

77

-

-

-

OSM w Kole

97

-

-

-

Mazowiecki SM

Ostrowia

100

-

-

-

SM Rolmlecz

100

-

-

-

SM Mlekowata

90

10

-

-

SM Biomlek

100

-

-

-

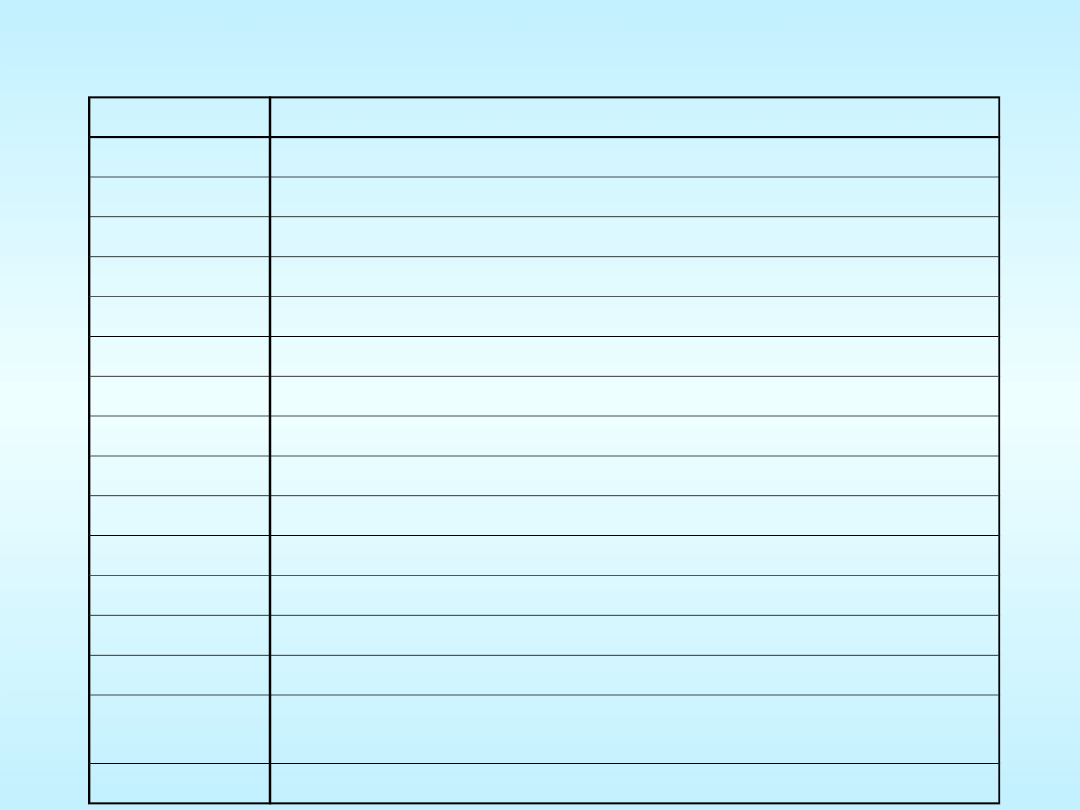

Produkcja mleka surowego do przetwórstwa w

Europie

Kraj

Produkcja hurtowa w tonach

Belgia

3 188 202,403

Dania

4 454 709,217

Niemcy

27 769 228,612

Grecja

699 626

Hiszpania

6 035564,833

Francja

23 844 318,264

Irlandia

5 356 176,780

Włochy

10 346 482

Luksemburg

268 554

Holandia

11 001 277

Austria

2 599 133,467

Portugalia

1 861 171

Finlandia

2 398 275,179

Szwecja

3 300 000

Wielka

Brytania

14 437 781,5

Polska

7 454 000

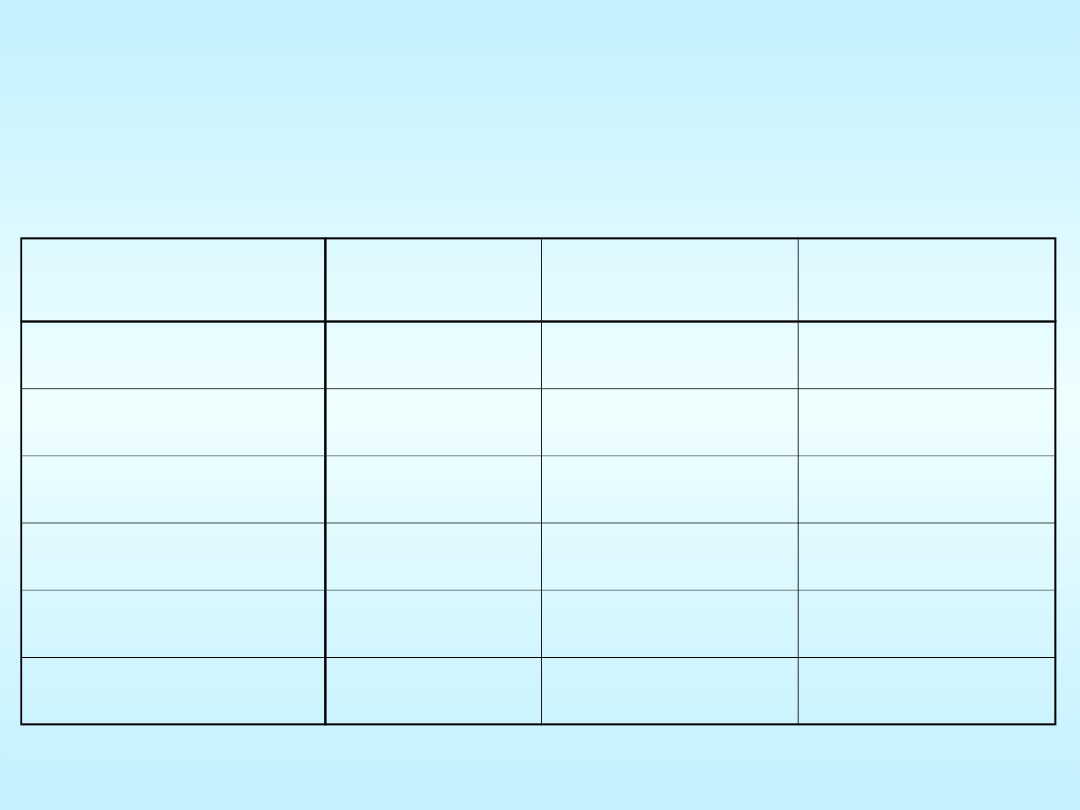

Bilans artykułów mleczarskich w

ekwiwalencie mleka z uwzględnieniem

obrotów handlu zagranicznego

Wyszczególnieni

e

2001

2002

2003

Produkcja

11538

11527

11546

Import

541

495

410

Razem zasoby

12079

12022

11956

Spożycie

10239

10096

10006

Spasanie

636

630

600

Eksport

1240

1296

1350

STRUKTURA DOCELOWA SYSTEMU

DYSTRYBUCJI MLEKA

Średni stopień koncentracji produkcji mleka surowego (ok. 50%

dostaw dziennych powyżej 50l.)

Nowoczesne metody transportu i oceny surowca

Podstawowy kanał dystrybucji w hurcie pierwotnym powinien

opierać się na bezpośrednich dostawach do mleczarni od

producentów, przy istnieniu silnych powiązań integracyjnych

Przetwórstwo mleka powinno opierać się na różnicowanych co do

wielkości przedsiębiorstwach o własności prywatnej i

spółdzielczej

Mleczarnie powinny budować krótkie kanały dystrybucji

(bezpośrednio do detalu)

Standardy jakościowe dla mleka i jego przetworów oraz ich

kontrola na różnych szczeblach obrotu

Spójny system informacji rynkowej zbudowany o informacje

statystyczną

Wyższy poziom wykształcenia producentów

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

Bankowe kanały dystrybucji

23.24. kanały dystrybucji, Materiały PSW Biała Podlaska, ZiPM- ćwiczenia

MARKETING zad 2 kanaly dystryb Nieznany

13, Kanały dystrybucji są to zbiory wzajemnie zależnych od siebie różnych organizacji, instytucji i

kanaly dystrybicji mleka 2003

Kanały dystrybucji i ich znaczenie na rynku żywnościowym

Franchising a kanaly dystrybucj Nieznany

Kanaly dystrybucji id 230963 Nieznany

Pawlewicz Gotkiewicz Kanaly dystrybucji surowcow

Kanały dystrybucyjne zbóż przed integracją z UE

Franchising a kanały dystrybucji (23 strony)

Sieci i kanały dystrybucji referat

kanały dystrybucji, Zarządzanie(1)

Kanały dystrybucji na rynku zbóż przed integracją z UE - praca, Studia - materiały, semestr 7, Zarzą

Franchising a kanały dystrybucji, Logistyka(4)

więcej podobnych podstron