Pojęcie i funkcje kapitału

obrotowego:

Kapitał obrotowy (majątek obrotowy

netto, kapitał pracujący) posiada dwie

postaci:

netto – to aktywa obrotowe

pomniejszone o zobowiązania bieżące,

brutto – aktywa obrotowe

wykorzystywane w normalnym cyklu

produkcyjnym.

Pojęcie i funkcje kapitału

obrotowego cd.:

Kształtowanie kapitału obrotowego służy:

określeniu stopnia płynności finansowej,

zachowaniu bufora chroniącego

przedsiębiorstwa przed stratami

operacyjnymi,

zapewnieniu marginesu bezpieczeństwa

przed skutkami niepewności, której

źródłem jest otoczenie.

Pojęcie i funkcje kapitału

obrotowego cd.:

Można stwierdzić, że polityka kapitału

obrotowego dotyczy ustalenia

docelowego poziomu każdej kategorii

aktywów obrotowych i sposobu ich

finansowania

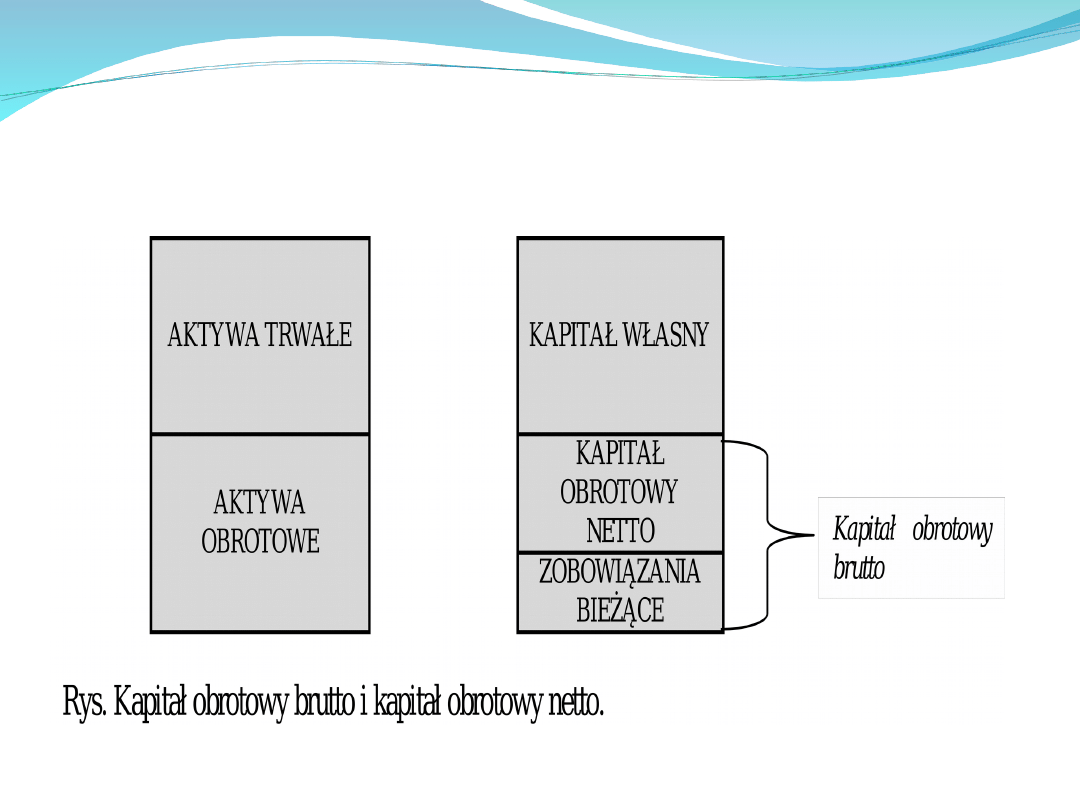

Kapitał obrotowy brutto i

netto:

Kapitał obrotowy butto i

netto cd.:

Mimo różnic teoretycznych, w

rzeczywistości nie ma większych różnic

między kapitałem obrotowym brutto i

netto, więc nie jest błędem utożsamianie

tych dwóch pojęć i mówienie o kapitale

obrotowym w ogóle.

Zarządzanie kapitałem

obrotowym, który stanowi

połączenie majątku i źródeł

finansowania, polega na:

sformułowaniu celu zarządzania

aktywami obrotowymi przy stałym

poziomie i strukturze ich finansowania,

Określeniu celu zarządzania

zobowiązaniami krótkoterminowymi i

krótkoterminowymi rozliczeniami przy

danej wielkości i strukturze aktywów

obrotowych,

realizacji wyznaczonych celów w

codziennych działaniach.

Cechy kapitału

obrotowego:

stosunkowo niski koszt jego pozyskania i

finansowania,

znaczna elastyczność decyzji, których

kapitał obrotowy jest przedmiotem.

Wartość kapitału obrotowego

netto można oszacować według

formuły:

KON = AO – ( ZK+ KIRM) = AO - ZB

gdzie:

KON – kapitał obrotowy netto,

AO – aktywa obrotowe,

ZK – zobowiązania krótkoterminowe,

KIRM – krótkoterminowe inne rozliczenia

międzyokresowe,

ZB – zobowiązania bieżące.

W ramach zobowiązań bieżących wyróżnia się także ujemną

wartość firmy.

Wartość kapitału obrotowego

netto można oszacować według

formuły cd.:

KON = (KW + RZ + ZD + RMB) – AT = KS –

AT

gdzie: KW – kapitał własny,

RZ – rezerwy na zobowiązania,

ZD – zobowiązania długoterminowe,

RMB – rozliczenia międzyokresowe bierne,

AT – aktywa trwałe,

KS – kapitał stały.

Rys. Struktura aktywów i

pasywów przedsiębiorstwa.

Zobowiązania długoterminow

i kapitał własny

Stałe zobowiązania bieżące

Stałe aktywa bieżące

Tymcz

asowe

aktyw

a bież

ace

Aktywa trwałe

AKTYWA

Czas

Wa

rto

ść

Tymcz

asowe

zobow

iązani

a bież

ace

PASYWA

Wa

rto

ść

Czas

Cykl krążenia kapitału

obrotowego:

Jednym z najważniejszych elementów oceny

efektywności gospodarowania kapitałem obrotowym

jest analiza cyklu konwersji gotówki. Miarą tej

efektywności jest długość cyklu kapitału obrotowego,

która uzależniona jest od długości trwania cyklu

konwersji:

zapasów – okresu od momentu zakupienia zapasów

materiałów i surowców do produkcji do momentu

sprzedaży wytworzonych z nich produktów gotowych,

należności – okresu od momentu powstania należności

za sprzedane produkty do momentu ich uregulowania,

zobowiązań – okresu od momentu dostarczenia

materiałów i surowców do produkcji do momentu

uregulowania zobowiązań z tytułu tych dostaw.

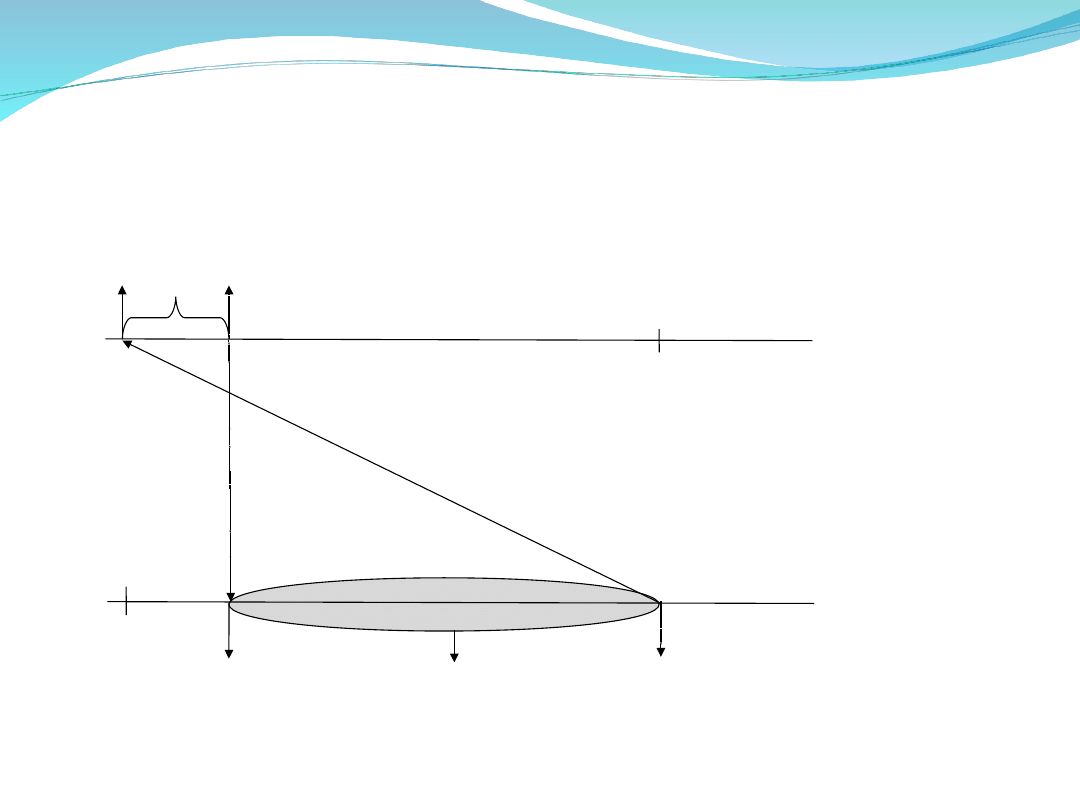

Rys. Cykl krążenia kapitału

obrotowego.

Należności

Sprzedaż gotówkowa

Zapasy

Gotówka

Sprzedaż

Wpływ

należności

Zakupy:

• za gotówkę,

• za zobowiązania wobec

dostawców

Sprzedaż na

kredyt

Produkcja

Cyklem brutto kapitału

obrotowego (cyklem

operacyjnym):

Określamy sumę długości cyklu konwersji

zapasów i cyklu konwersji należności.

Długość trwania cyklu operacyjnego informuje,

jak długo kapitał przedsiębiorstwa jest

unieruchomiony w zapasach i należnościach.

Z punktu widzenia właściwego zarządzania

finansami, pożądane jest skracanie tego cyklu,

ponieważ uwolnioną gotówkę można

zainwestować.

Krótszy cykl operacyjny świadczy również o tym,

że przedsiębiorstwu powinno być łatwiej

regulować bieżące zobowiązania

.

Cyklem netto kapitału

obrotowego (cyklem kasowym):

Nazywamy skorygowany o długość okresu

odroczenia płatności zobowiązań, cykl

brutto kapitału obrotowego.

Długość trwania cyklu obrotu netto może

być regulowana w przedsiębiorstwie

poprzez wydłużenie okresu spłaty

zobowiązań.

Należy jednak zwrócić uwagę na granicę

zalegania z płatnościami, której przekroczyć

nie można, aby nie utracić ważnych dla

przedsiębiorstwa kontrahentów.

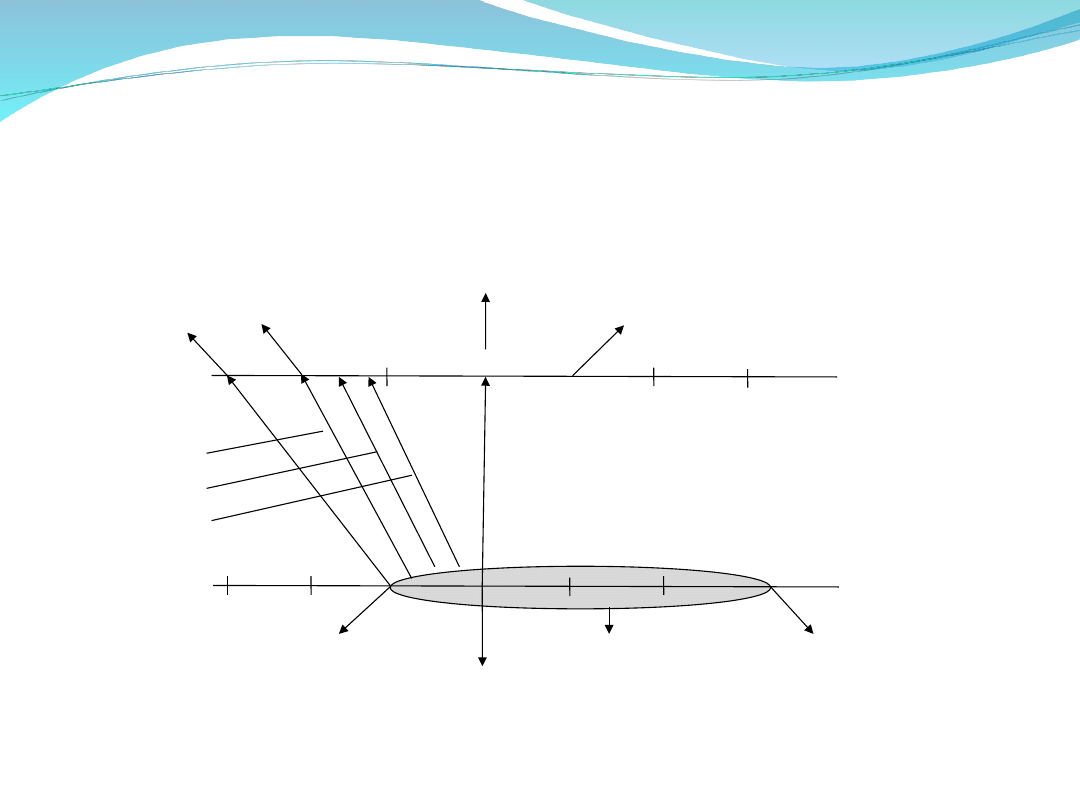

Rys. Zapotrzebowanie na kapitał

obrotowy przy transakcjach

gotówkowych.

Cykl finansowy

Cykl eksploatacyjny

Zakup

Zapasy

Sprzedaż

Zapłata za

towar

Pobranie należności

Zapotrzebowanie na

kapitał obrotowy

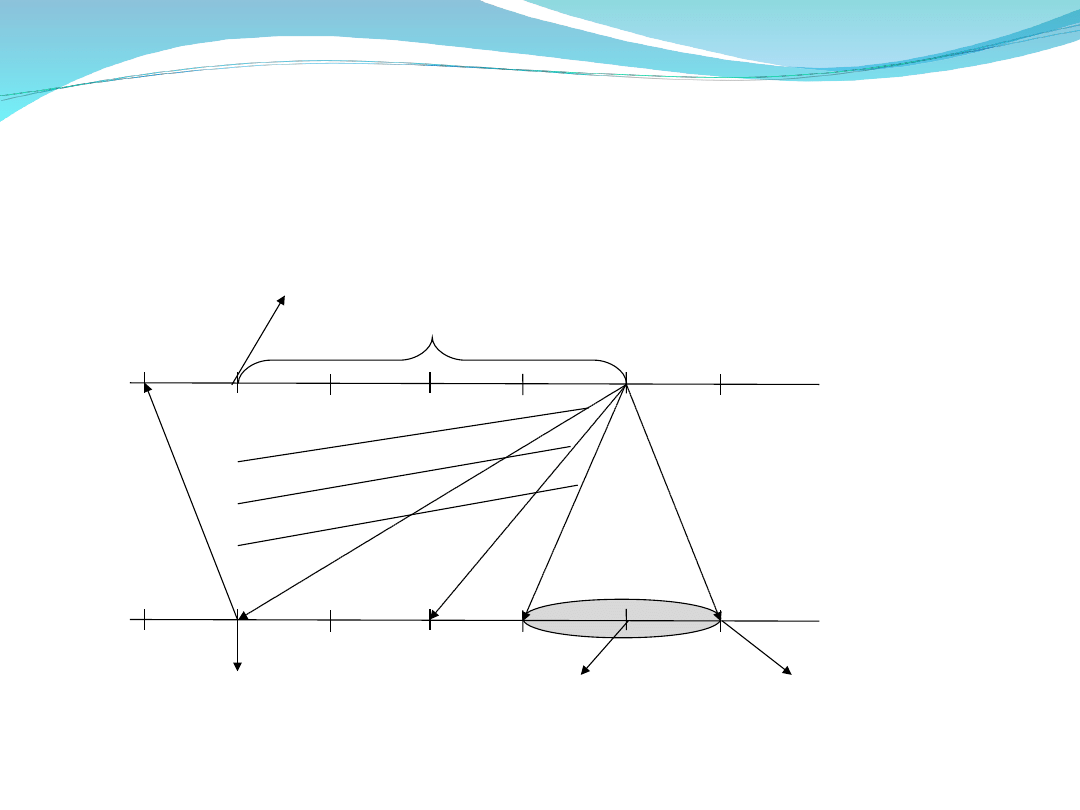

Rys. Zapotrzebowanie na kapitał

obrotowy (sprzedaż wyrobów za

gotówkę, odroczone terminy

płatności).

Cykl finansowy

Cykl eksploatacyjny

Zakup

Zapasy

Sprzedaż

Zapłata

gotówką

Zapłata za towar

dostawcom

Zapotrzebowanie na

kapitał obrotowy

Rys. Zapotrzebowanie na kapitał

obrotowy w warunkach długiego

cyklu produkcyjnego.

Sprzedaż

Cykl finansowy

Cykl eksploatacyjny

Wydanie

surowców do

produkcji

Przyjęcie do magazynu

wyrobów gotowych

Zapłata za

surowce

Pobranie

należności

Zapotrzebowanie na

kapitał obrotowy

Pokrycie kosztów

produkcji

Produkcja

Zakup

surowców

Płace

Energia

Inne koszty

Rys. Zapotrzebowanie na kapitał

obrotowy z wykorzystaniem

zaliczek.

Sprzedaż

Cykl finansowy

Cykl eksploatacyjny

Wyrównanie

należności

Zapotrzebowanie na kapitał

obrotowy

Zakup surowców

Zaliczka I

Zaliczka II

Zaliczka III

Wydanie surowców do

produkcji

Zapłata za

surowce

Produkcja

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

Wyszukiwarka

Podobne podstrony:

2 FIR Kapitał obrotowyid 20342 ppt

9 Kapital obrotowy w przedsieb Nieznany (2)

Zarządzanie kapitałem obrotowym przedsiębiorstwa, RACHUNKOWOŚĆ

strategie zarządzania kapitałem obrotowym, [Finanse]

podstawy rachunkowosci, Kapitał obrotowy firmy (12 stron), Skuteczne zarządzanie kapitałem obrotowym

Kapitał obrotowy netto i ZKOn

Zarzadzanie kapitalem obrotowym netto, Planowanie działalności bieżącej przedsiębiorstwa

Analiza ekonomiczna - kapitał obrotowy, 4

07 Kapital obrotowy rozwiazaniaid 6718 (2)

Zarządzanie kapitałem obrotowym, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Kapitał obrotowy cykl gotowki do wysłania, zarządzanie, finanse materiały

więcej podobnych podstron