Podatkowa księga

Podatkowa księga

przychodów i

przychodów i

rozchodów

rozchodów

Katarzyna Udycz

Katarzyna Udycz

Wioleta Urbańska

Wioleta Urbańska

Anna Wróblewska

Anna Wróblewska

Łukasz Igor Żak

Łukasz Igor Żak

Czym jest podatkowa księga

Czym jest podatkowa księga

przychodów i rozchodów ?

przychodów i rozchodów ?

PKPiR - Jest to ewidencja prowadzona przez

podatników, którzy zdecydowali się na

opodatkowanie prowadzonej działalności

gospodarczej na zasadach ogólnych. W księdze tej

podatnicy dokonują zapisów m.in. towarów

handlowych i materiałów do produkcji i do

świadczenia usług, sprzedaży towarów handlowych

oraz usług. W księdze wpisuje się także ponoszone

koszty uzyskania przychodów. Podatnik jest

zobowiązany prowadzić księgę rzetelnie i w sposób

niewadliwy. Zapisy w księdze dokonywane są w

języku polskim i w walucie polskiej w sposób

staranny, czytelny i trwały, na podstawie

prawidłowych i rzetelnych dowodów.

Prowadzenie KPiR wymaga orientacji w

przepisach podatkowych oraz

systematyczności w zapisywaniu operacji

gospodarczych. Prowadzenie księgi wiąże

się również z koniecznością gromadzenia

wszystkich dokumentów księgowych oraz

opisywania ich, jak również sprawdzania

poprawności formalnej. Niezbędne jest

również dokumentowanie niemal każdego

wydatku rachunkiem, w przeciwnym

wypadku nie zostanie on zaliczony do

kosztów uzyskania przychodów.

Nieprawidłowe prowadzenie KPiR grozi

uznaniem jej przez organy kontrolujące za

prowadzoną w sposób nierzetelny lub

wadliwy, co jak nietrudno domyślić się,

wiąże się z możliwością poniesienia kary.

Księga została przewidziana wyłącznie do

celów podatkowych, gdyż na jej podstawie

dokonuje się ustalenia podstawy

opodatkowania.

Księgę zakłada sam podatnik, według wzoru

określonego w załączniku do rozporządzenia

ministra finansów w sprawie prowadzenia

rozchodów i przychodów. Cechą

charakterystyczną tej księgowości jest zatem

brak kontroli kapitału jednostki i zmian w nim

zachodzących (ustalanie majątku jest

możliwe tylko za pomocą spisu inwentarza).

Wszelkie operacje gospodarcze są

rejestrowane chronologicznie i klasyfikowane

według poszczególnych pozycji

wymienionych w księdze rozchodów i

przychodów.

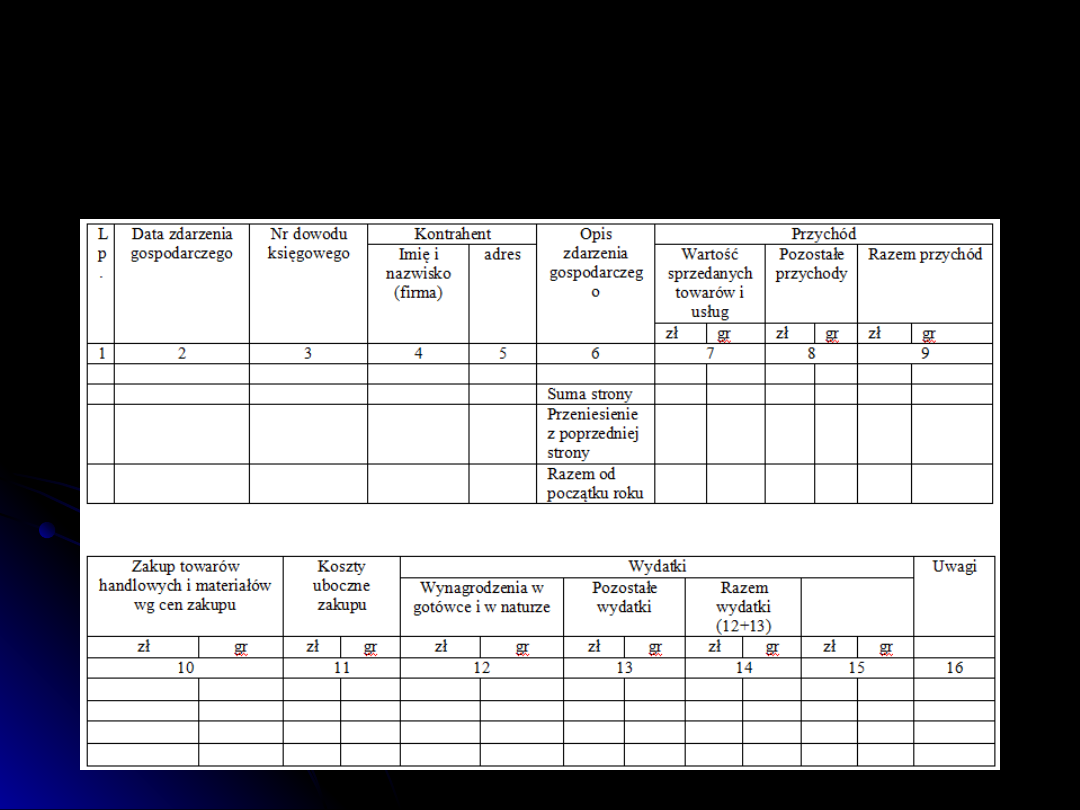

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW

……………………………..

Imię i nazwisko (firma)

……………………………..

Adres

Rodzaj działalności

Podstawa prawna

Podstawa prawna

Ustawa z dnia 26 lipca 1991 r. o podatku

dochodowym od osób fizycznych

Rozporządzenie Ministra Finansów z dnia 26

sierpnia 2003r. w sprawie prowadzenia

podatkowej księgi przychodów i rozchodów

Rozporządzenie Ministra Finansów z dnia 16

lutego 2007 r. zmieniające rozporządzenie w

sprawie prowadzenia podatkowej księgi

przychodów i rozchodów

Minister Finansów w dniu 15 marca 2007 zmienił

rozporządzenie w sprawie prowadzenia

podatkowej księgi przychodów i rozchodów. W

nowym wzorze podatkowej księgi przychodów i

rozchodów nie ma już kolumny, w której

podatnicy wykazywali koszty reprezentacji i

reklamy objęte limitem.

Zasady ogólnego płacenia

Zasady ogólnego płacenia

podatku dochodowego

podatku dochodowego

Jest to podstawowa i jednocześnie najbardziej

skomplikowana forma opodatkowania. Ten, kto

przed rozpoczęciem działalności nie złoży wniosku o

opodatkowanie kartą podatkową bądź oświadczenia

o wyborze ryczałtu, musi rozliczać się właśnie w ten

sposób.

Podatek płaci się w tym przypadku od faktycznie

uzyskanego dochodu. Aby ustalić dochód, trzeba od

przychodów z działalności odjąć koszty jej

prowadzenia (wydatki z nią związane). Dlatego

wszystkie przychody i koszty należy wykazywać w

specjalnej ewidencji, zwanej podatkową księgą

przychodów i rozchodów (przy działalności o

większych rozmiarach - jeśli przychody osiągną co

najmniej równowartość 1.200 tys. euro - konieczne

jest prowadzenie ksiąg rachunkowych).

Prowadzenie księgi przychodów i

rozchodów może być czasochłonne i

skomplikowane - zależy to od rodzaju

działalności. Co miesiąc trzeba

samodzielnie policzyć wysokość

zaliczki podatkowej, wypełnić PIT 5 i

wpłacić należność do kasy US.

Podatek na zasadach ogólnych

zapłacimy dopiero wówczas, gdy

wygenerujemy zysk, czyli wtedy, kiedy

nasze przychody przewyższą koszty.

Opodatkowanie na zasadach

ogólnych może być realizowane

dwojako:

1. wg. skali podatkowej w

przedstawionej poniżej tabeli

2. Przedsiębiorcy w zamian za rezygnację z pewnych

przywilejów mogą skorzystać z opodatkowania

swoich dochodów bez względu na ich wielkość

według najniższej 19% stawki (czyli tzw.

podatkiem liniowym). Wystarczy złożyć stosowne

oświadczenie w urzędzie skarbowym. Osoba, która

wybierze ten sposób opodatkowania, nie może

rozliczać się wspólnie z małżonkiem, ani na zasadach

przewidzianych dla osób samotnie wychowujących

dzieci, korzystać z ulg innych niż odliczenie składek

na ZUS i składki zdrowotnej. Płaci też podatek od

pierwszej zarobionej złotówki (nie ma w tym

przypadku kwoty wolnej od podatku). Rozliczać się w

ten sposób mogą zarówno osoby kontynuujące

działalność, jak i „świeżo upieczeni” przedsiębiorcy.

Rozliczenia według 19% podatku nie mogą wybrać

jedynie te osoby, które w ramach swej działalności

gospodarczej chcą świadczyć usługi na rzecz byłego

lub obecnego pracodawcy, jakie w ostatnim czasie

(w roku podatkowym lub w roku poprzednim)

wykonywały w ramach stosunku pracy.

Zawiadomienie o prowadzeniu księgi

podatkowej, musi być sporządzone na

piśmie, nie ma jednak określonych

zasad, co do jego formy. Składając

zawiadomienie należy:

podać dane identyfikacyjne podatnika;

zawiadomienie sporządzić w dwóch

egzemplarzach – jedno zostawiamy dla

siebie, drugie dostarczyć do Urzędu

Skarbowego;

uzyskać potwierdzenie z Urzędu

Skarbowego o wpływie zawiadomienia.

Podmiot opodatkowania

Podmiot opodatkowania

Księgę podatkową prowadzić muszą :

osoby fizyczne prowadzące działalność

gospodarczą

spółki cywilne osób fizycznych;

spółki jawne osób fizycznych

spółki partnerskie

-wykonujące działalność gospodarczą

-jeżeli ich przychody za poprzedni rok podatkowy

wyniosły do 1.200 000 euro

KPiR nie mogą prowadzić spółki cywilne i spółki

jawne osób prawnych, na których spoczywa

obowiązek prowadzenia ksiąg rachunkowych.

Obowiązek prowadzenia podatkowej

księgi przychodów i rozchodów

dotyczy również osób:

- wykonujących działalność na podstawie

umów agencyjnych i umów na warunkach

zlecenia, zawartych na podstawie

odrębnych przepisów

-

prowadzących działy specjalne produkcji

rolnej (jeżeli osoby te zgłosiły zamiar

prowadzenia ksiąg)

- duchownych, którzy zrzekli się opłacania

zryczałtowanego podatku dochodowego

Do prowadzenia podatkowej księgi

przychodów i rozchodów zobowiązani są

również rolnicy prowadzący gospodarstwo

rolne bez zatrudnienia w nim pracowników,

członków rolniczych spółdzielni

produkcyjnych oraz pracowników rolnych,

wykonujący działalność gospodarczą,

osobiście lub z udziałem członków rodziny

pozostających we wspólnym gospodarstwie

domowym, jeżeli łączny przychód z tej

działalności gospodarczej nie przekracza

10.000 zł w roku podatkowym. Mają oni,

jednak, obowiązek prowadzenia innej księgi,

niż pozostali podatnicy (księga

uproszczona).

Podatnik może prowadzić księgę

podatkową swojej firmy samodzielnie.

Nie musi w tym celu posiadać

specjalnych uprawnień. Podatnik może

też zatrudnić pracownika, który w siedzibie

firmy będzie prowadził księgę podatkową

podatnika. Wówczas także pracownik ten

nie musi posiadać specjalnych uprawnień

do wykonywania tych czynności. Podatnik

może też powierzyć prowadzenie

podatkowej księgi przychodów i rozchodów

biurom rachunkowym, przy czym jeżeli

podatnik zawrze umowę o prowadzenie

księgi przez biuro rachunkowe, fakt ten

obowiązany jest zgłosić do Urzędu

Skarbowego.

Obowiązek prowadzenia księgi

Obowiązek prowadzenia księgi

nie dotyczy osób, które :

nie dotyczy osób, które :

opłacają podatek dochodowy w

formach zryczałtowanych

wykonują wyłącznie usługi przewozu

osób i towarów taborem konnym

wykonują zawód adwokata wyłącznie

w zespole adwokackim

dokonują sprzedaży środków trwałych

po likwidacji działalności.

Naczelnik Urzędu Skarbowego na

Naczelnik Urzędu Skarbowego na

wniosek podatnika, może zwolnić go od

wniosek podatnika, może zwolnić go od

obowiązku prowadzenia księgi w

obowiązku prowadzenia księgi w

przypadkach uzasadnionych

przypadkach uzasadnionych

szczególnymi okolicznościami,

szczególnymi okolicznościami,

zwłaszcza takimi jak:

zwłaszcza takimi jak:

rodzaj i rozmiar wykonywanej

rodzaj i rozmiar wykonywanej

działalności

działalności

wiek oraz stan zdrowia,

wiek oraz stan zdrowia,

Naczelnik urzędu skarbowego na

Naczelnik urzędu skarbowego na

wniosek podatnika może zwolnić go z

wniosek podatnika może zwolnić go z

obowiązku prowadzenia księgi, jak

obowiązku prowadzenia księgi, jak

również od poszczególnych czynności z

również od poszczególnych czynności z

zakresu jej prowadzenia

zakresu jej prowadzenia

Wniosek musi być złożony co najmniej na 30 dni przed

rozpoczęciem miesiąca, od którego zwolnienie miałoby

być zastosowane, a w razie rozpoczęcia wykonywania

działalności lub powstania obowiązku prowadzenia

księgi w ciągu roku podatkowego - w terminie 14 dni od

dnia rozpoczęcia tej działalności lub powstania

obowiązku prowadzenia księgi.

Przepisy nie określają wymogów, jakim powinien

odpowiadać wniosek o zwolnienie z obowiązku

prowadzenia księgi. Na pewno powinien on być złożony

na piśmie i zawierać szczegółowo opisane okoliczności

uniemożliwiające podatnikowi prowadzenie księgi.

Naczelnik urzędu skarbowego może, ale nie musi

uwzględnić złożonego wniosku, a tym samym zwolnić

podatnika od prowadzenia ksiąg. Podatnik, którego

wniosek został uwzględniony musi pamiętać, że

uzyskanie pozytywnej decyzji w tym zakresie nie

zwalnia go z obowiązku opłacania w ciągu roku

podatkowego zaliczek na podatek dochodowy.

Podstawa opodatkowania

Podstawa opodatkowania

Podatnicy opodatkowani na

zasadach ogólnych muszą ustalić

podstawy opodatkowania tj. dochód.

Generalnie dochodem jest nadwyżka

sumy przychodów nad kosztami

uzyskania, wynikającymi z

podatkowej księgi przychodów i

rozchodów prowadzonej przez

podatnika

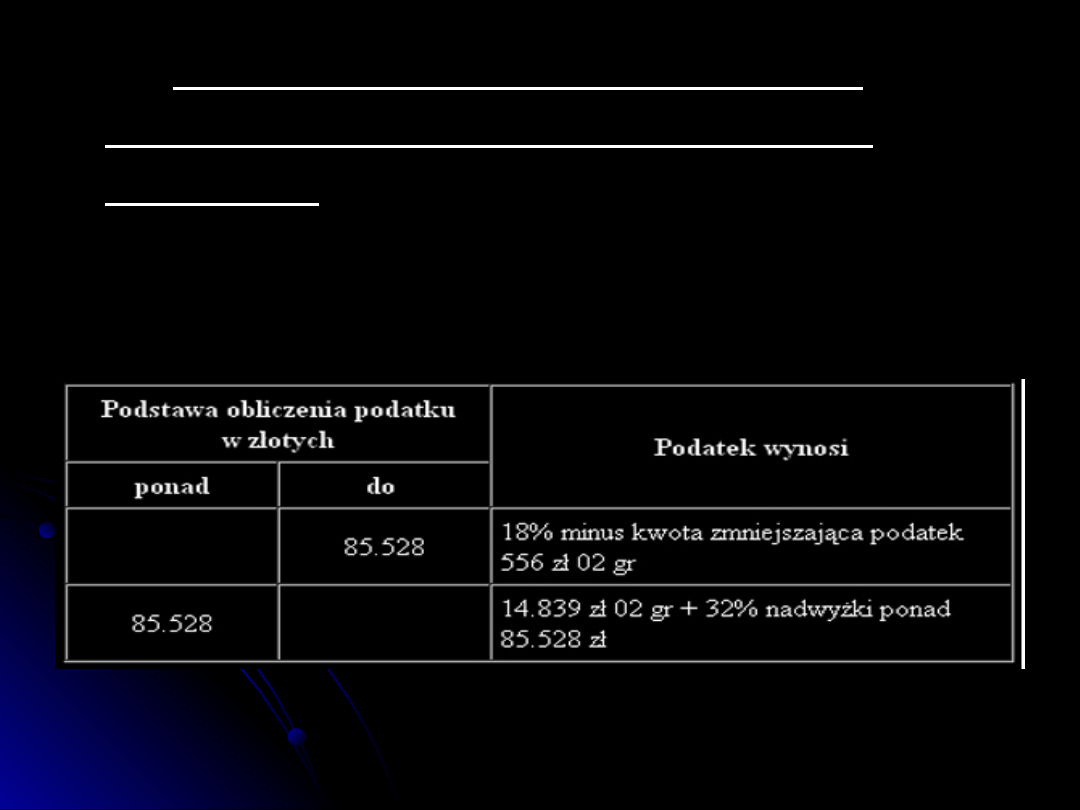

Skala podatkowa

Skala podatkowa

i podatek liniowy

i podatek liniowy

W 2011 roku podatnicy

W 2011 roku podatnicy

rozliczają się według dwóch

rozliczają się według dwóch

stawek 18% i 32%.

stawek 18% i 32%.

Podatek liniowy w 2011 roku

Podatek liniowy w 2011 roku

wynosi, tak jak w 2010 roku 19%.

wynosi, tak jak w 2010 roku 19%.

Obowiązki podatnika

Obowiązki podatnika

1. Obowiązek rejestracji w urzędzie skarbowym

Każdy podatnik musi posiadać Numer Identyfikacji Podatkowej

(NIP), który nadawany jest przez naczelnika urzędu skarbowego.

2. Obowiązek terminowego płacenia podatków

Jako termin dokonania zapłaty rozumie się:

▪ przy zapłacie gotówką: dzień wpłacenia należności w kasie

organu podatkowego lub na jego rachunek w banku, na poczcie,

w spółdzielczej kasie oszczędnościowo-kredytowej albo dzień

pobrania podatku przez płatnika lub inkasenta,

▪ obrót bezgotówkowy: dzień obciążenia rachunku podatnika w

banku lub w spółdzielczej kasie oszczędnościowo-kredytowej

na podstawie polecenia przelewu

- comiesięczna zaliczka na podatek wpłacana w terminie do

dnia 20 każdego miesiąca za miesiąc poprzedni

3

3. Obowiązek zawiadamiania organu o zmianie adresu

Jeżeli jesteś stroną bądź przedstawicielem strony w

postępowaniu podatkowym, musisz powiadomić organ

podatkowy, przed którym toczy się postępowanie, o zmianie

adresu. W razie wyjazdu za granicę na dłużej niż 2 miesiące, w

czasie trwania postępowania podatkowego, powinieneś

ustanowić pełnomocnika ds. doręczeń.

4. Obowiązek stawiania się na wezwania urzędu

Jesteś zobowiązany, na wezwanie organu podatkowego, do

złożenia wyjaśnień, zeznań lub dokonania określonej czynności

osobiście, przez pełnomocnika lub na piśmie

5.

5. Obowiązek przechowywania dokumentacji

Masz obowiązek przechowywania dokumentów

podatkowych (rachunków, faktur, ksiąg

podatkowych, dokumentów związanych z poborem

lub inkasem podatków itp.) do momentu upływu

terminu przedawnienia zobowiązania podatkowego

.

.

Prawa podatnika

Prawa podatnika

1. Prawo do zwrotu nadpłaty podatku.

Nadpłata powstaje, gdy zapłaciłeś podatek nienależny lub wyższy niż

powinieneś, a także w sytuacji, gdy płatnik (najczęściej pracodawca

lub organ rentowy) pobrał podatek nienależny lub wyższy niż należny.

2. Prawo do korekty deklaracji (zeznania)

Jeśli wypełniając zeznanie popełnisz błąd masz prawo go poprawić

składając korektę. Prawo to ulega zawieszeniu w czasie trwania

postępowania podatkowego i kontroli podatkowej.

3. Prawo do żądania zaświadczenia

Jeśli potrzebujesz urzędowego poświadczenia pewnych faktów, masz

prawo żądać od organu podatkowego wydania zaświadczenia (np. o

niezaleganiu w podatkach). Takie zaświadczenie powinno być wydane

w terminie do 7 dni.

4. Prawo do ochrony danych

Wszystkie dane zawarte w deklaracjach są objęte tajemnicą

skarbową, a ich bezprawne ujawnienie podlega odpowiedzialności

karnej.

5. Prawo do ulg w spłacie zobowiązań podatkowych

Jeśli rozliczasz się za pośrednictwem płatnika, możesz wystąpić

do organu podatkowego o zwolnienie płatnika z obowiązku

pobrania podatku. W takiej sytuacji musisz wykazać, że pobranie

podatku zagraża Twoim ważnym interesom lub, że pobrany

podatek byłby niewspółmiernie wysoki w stosunku do podatku

należnego za rok podatkowy czy też inny okres rozliczeniowy.

Jeśli sam wpłacasz zaliczki na podatek, również możesz wystąpić

do organu podatkowego o ograniczenie poboru zaliczek na

podatek. Do organu podatkowego możesz się zwrócić także o

odroczenie terminu zapłaty podatku, rozłożenie płatności na raty

oraz o umorzenie zaległości podatkowej.

6. Prawo do pisemnej interpretacji

Jeśli masz wątpliwości co do zastosowania przepisów prawa

podatkowego możesz wystąpić z wnioskiem o pisemną

interpretację. W imieniu Ministra Finansów udzieli Ci jej Dyrektor

Izby Skarbowej w Bydgoszczy, Katowicach, Poznaniu lub w

Warszawie (w zależności od Twojego miejsca zamieszkania lub

adresu siedziby).

7. Prawo do ustanowienia pełnomocnika do podpisania

zeznania (deklaracji)

EWIDENCJE

EWIDENCJE

Oprócz podatkowej księgi przychodów i rozchodów

obowiązani jesteśmy do prowadzenia

dodatkowych ewidencji.

Rodzaje ewidencji uzależnione są od tego,

czy zatrudniamy pracowników czy jesteśmy

podatnikami VAT, jaką prowadzimy działalność itd.

I. Ewidencje środków trwałych oraz wartości

niematerialnych i prawnych

II. Ewidencja wyposażenia

III. Karta przychodów pracownika

IV. Ewidencja kupna i sprzedaży wartości dewizowych

V. Ewidencja pożyczek i zastawionych rzeczy

VI. Ewidencja sprzedaży

VII. Ewidencja przebiegu pojazdów

I. Ewidencje środków trwałych

I. Ewidencje środków trwałych

oraz wartości niematerialnych i

oraz wartości niematerialnych i

prawnych

prawnych

Podatnicy prowadzący podatkową księgę przychodów i

rozchodów są obowiązani do prowadzenia ewidencji środków

trwałych oraz wartości niematerialnych i prawnych,

zawierającej co najmniej:

liczbę porządkową,

datę nabycia,

datę przejęcia do używania,

określenie dokumentu stwierdzającego nabycie,

określenie środka trwałego lub wartości niematerialnej i prawnej,

symbol Klasyfikacji Środków Trwałych,

wartość początkową,

stawkę amortyzacyjną,

kwotę odpisu amortyzacyjnego za dany rok podatkowy i narastająco

za okres dokonania tych odpisów, w tym także, gdy składnik majątku

był kiedykolwiek wprowadzony do ewidencji (wykazu), a następnie z

niej wykreślony i ponownie wprowadzony,

zaktualizowaną wartość początkową,

zaktualizowaną kwotę odpisów amortyzacyjnych,

wartość ulepszenia zwiększającą wartość początkową,

datę likwidacji oraz jej przyczynę albo datę zbycia.

II. Ewidencja wyposażenia

II. Ewidencja wyposażenia

Ewidencją wyposażenia obejmuje się wyposażenie,

którego wartość początkowa w rozumieniu

odrębnych przepisów, przekracza 1500 zł.

Ewidencja wyposażenia powinna zawierać co

najmniej następujące dane:

numer kolejny wpisu,

datę nabycia,

numer faktury lub rachunku,

nazwę wyposażenia

cenę zakupu wyposażenia lub koszt wytworzenia

numer pozycji, pod którą wpisano w księdze koszt

związany z nabyciem wyposażenia

datę likwidacji ( w tym również datę sprzedaży lub

darowizny),

przyczynę likwidacji wyposażenia

III. Karta przychodów pracownika

III. Karta przychodów pracownika

Podatnicy wypłacający pracownikom należności ze stosunku pracy są

zobowiązani prowadzić indywidualne (imienne) karty przychodów

pracowników,

zwane „kartami przychodów”.

Karty przychodów powinny zawierać co najmniej następujące

dane:

imię i nazwisko pracownika,

Numer Identyfikacji Podatkowej,

Numer Powszechnego Elektronicznego Systemu Ewidencji Ludności

(PESEL),

Miesiąc, w którym nastąpiła wypłata,

Sumę osiągniętych w danym miesiącu przychodów brutto ( w gotówce i

w naturze).

Koszty uzyskania przychodu,

Składkę na ubezpieczenia społeczne ( emerytalne, rentowe, chorobowe),

Podstawę obliczenia zaliczki w danym miesiącu,

Razem dochód narastająco od początku roku,

Kwota należnej zaliczki na podatek dochodowy obliczonej zgodnie z

przypisami ustawy o podatku dochodowym,

Składkę na powszechne ubezpieczenie zdrowotne,

Należną zaliczkę na podatek dochodowy.

IV. Ewidencja kupna i sprzedaży

IV. Ewidencja kupna i sprzedaży

wartości dewizowych

wartości dewizowych

Podatnicy wykonujący działalność kantorową

prowadzą również według zasad określonych

w przepisach prawa dewizowego ewidencję

wszystkich operacji powodujących zmianę

stanu wartości dewizowych i waluty polskiej,

zwaną „ewidencją kupna i sprzedaży

wartości dewizowych”.

Podatnik jest obowiązany dokonywać

zapisów w ewidencji jeden raz dziennie po

zakończeniu dnia, nie później niż przed

rozpoczęciem działalności w dniu następnym.

V.

V.

Ewidencja pożyczek i

Ewidencja pożyczek i

zastawionych rzeczy

zastawionych rzeczy

Podatnicy wykonujący działalność w zakresie udzielania pożyczek

pod zastaw ( prowadzenia lombardów)- są obowiązani prowadzić

również ewidencje pożyczek i zastawionych rzeczy,

Ewidencja ta powinna zwierać co najmniej

następujące dane:

numer kolejny wpisu,

imię i nazwisko pożyczkobiorcy,

adres , datę udzielenia pożyczki,

kwotę udzielonej pożyczki,

wysokość umówionych odsetek w złotych,

opis zastawionej rzeczy i jej wartość rynkową,

termin zwrotu pożyczki wraz z odsetkami,

datę i kwotę zwróconej pożyczki wraz z odsetkami

datę zwrotu zastawionej rzeczy

datę sprzedaży rzeczy i kwotę należną z tytułu jej sprzedaży,

kwotę prowizji stanowiącej wartość spłaconych odsetek lub różnicę

miedzy kwotą uzyskaną z sprzedaży zastawionej rzeczy a kwotą

udzielonej pożyczki.

VI. Ewidencja sprzedaży

VI. Ewidencja sprzedaży

Jeżeli na zlecenie podatnika prowadzenie księgi zostało powierzone biurom

rachunkowym, podatnik jest zobowiązany

:

W terminie 7 dni od dnia zawarcia umowy z biurem rachunkowym zawiadomić o

tym naczelnika Urzędu Skarbowego, złożyć zawiadomienie o prowadzeniu

księgi, wskazując nazwę i adres biura, miejsce prowadzenia oraz

przechowywania księgi i dowodów związanych z jej prowadzeniem, a w

miejscu wykonywania działalności prowadzić ewidencje sprzedaży. Nie dotyczy

to podatników dokonujących sprzedaży na rzecz osób fizycznych nie

prowadzących działalności gospodarczej oraz rolników ryczałtowych, którzy są

obowiązani prowadzić ewidencję obrotu i kwot podatku należnego przy

zastosowaniu kas rejestrujących, a w razie wykonywania działalności

kantorowej- ewidencje kupna i sprzedaży wartości dewizowych; w przypadku

działalności w zakresie udzielenia pożyczek- ewidencję pożyczek i

zastawionych rzeczy, Podatnik jest obowiązany broszurować ewidencje

sprzedaży i kolejno ponumerować jej karty, Ewidencja powinna zawierać co

najmniej następujące dane:

numer kolejny wpisu,

datę uzyskania przychodu nieudokumentowanego fakturami, rachunkami

oraz kwotą tego przychodu.

VII. Ewidencja przebiegu pojazdów

VII. Ewidencja przebiegu pojazdów

Ewidencja przebiegu pojazdu powinna zawierać

co najmniej następujące dane:

nazwisko i imię,

adres zamieszkania osoby używającej pojazdu,

numer rejestracyjny pojazdu i pojemność silnika,

Kolejny numer wpisu,

Datę i cel wyjazdu,

Opis trasy ( skąd – dokąd),

Liczbę faktycznie przejechanych km,

Stawkę za 1 km przebiegu

Kwotę wynikającą z przemnożenia liczby faktycznie

przejechanych km i stawki za 1 km przebiegu,

Podpis podatnika (pracodawcy) jego dane.

Zasady odprowadzania

Zasady odprowadzania

zaliczek na podatek

zaliczek na podatek

dochodowy

dochodowy

Podatnicy opodatkowani według skali podatkowej

oraz podatnicy opodatkowani podatkiem liniowym

wpłacają zaliczki na podatek dochodowy:

miesięcznie za okres od stycznia do listopada w

terminie do 20 każdego miesiąca za miesiąc

poprzedni, natomiast zaliczkę za grudzień, w

wysokości zaliczki należnej za listopad w terminie do

20 grudnia roku podatkowego; powyższe terminy

obowiązują także podatników wpłacających zaliczki

na podatek w formie uproszczonej,

kwartalnie za okres od pierwszego do trzeciego

kwartału roku podatkowego w terminie do dnia 20

każdego miesiąca następującego po kwartale, za

który wpłacana jest zaliczka; z kolei zaliczka za

czwarty kwartał jest uiszczana w wysokości zaliczki

za kwartał trzeci, w terminie do dnia 20 grudnia.

Odliczenia od dochodu

Odliczenia od dochodu

Składki ZUS Społeczne - (składki na

ubezpieczenie emerytalne, rentowe,

chorobowe i wypadkowe podatnika)

Strata – 50% rocznie, 100% w ciągu 5 lat

Ulga rehabilitacyjna dla opiekuna - 9120zł

- limit dochodu osoby niepełnosprawnej

Rodzaje ulg

Wysokość ulgi

Wydatki na zakup leków, których

stosowanie zalecił lekarz specjalista

Nadwyżka wydatków ponad

100zł miesięcznie

Opłacanie przewodników osób

niewidomych I lub II grupy inwalidztwa

oraz osób z niepełnosprawnością narządu

ruchu zaliczanych do I grupy inwalidztwa

2.280zł-limit roczny

wydatki na samochód stanowiący

własność (współwłasność) osoby

niepełnosprawnej zaliczonej do I lub II

grupy inwalidztwa lub podatnika

mającego na utrzymaniu osobę

niepełnosprawną zaliczoną do I lub II

grupy inwalidztwa albo dzieci

niepełnosprawne, które nie ukończyły 16

roku życia, dla potrzeb związanych z

koniecznym przewozem na niezbędne

zabiegi leczniczo-rehabilitacyjne

utrzymanie przez osoby niewidome I lub II

grupy inwalidztwa, psa przewodnika

Darowizny na cele pożytku

publicznego

Do wysokości dokonanej

darowizny, nie więcej jednak

niż 6% podatku

Krwiodawstwo realizowane przez

honorowych dawców krwi

130zł za 1 litr oddanej krwi

Darowizny na kościelną

działalność charytatywno-

opiekuńczą

W wysokości dokonanej

darowizny

Wydatki ponoszone z tytułu

użytkowania sieci Internet

Do wysokości 760zł rocznie

W ramach tzw. Praw nabytych-

wydatki na spłatę odsetek od

kredytu (pożyczki) udzielonego

podatnikowi na sfinansowanie

inwestycji mającej na celu

zaspokojenie własnych potrzeb

mieszkaniowych, związanej z:

-budową budynku mieszkalnego

-wniesieniem wkładu

budowlanego lub mieszkaniowego

do spółdzielni mieszkaniowej

-zakupem nowo wybudowanego

budynku mieszkalnego lub lokalu

-nadbudową lub rozbudową

budynku na cele mieszkalne

Odliczeniu podlegają odsetki od

tej części kredytu, która nie

przekracza kwoty 325.990zł.

Odliczenia od podatku

Odliczenia od podatku

Rodzaj ulg

Wysokość ulgi

Ulga na dzieci

Odliczeniu podlega 92,67zł za każdy

miesiąc kalendarzowy, w którym

podatnik wykonywał władzę, pełnił

funkcję albo sprawował opiekę, nad

małoletnim dzieckiem

Ulga na powrót

Osoba ma prawo odliczyć od podatku

dochodowego, od przychodów

uzyskanych za granicą, kwotę

stanowiącą różnicę, między

podatkiem obliczonym przy

zastosowaniu metody odliczenia

proporcjonalnego, a kwotą podatku

obliczonego przy zastosowaniu

metody wyłącznie z progresją

W ramach tzw. praw nabytych-wydatki

na systematyczne oszczędzanie w

kasie mieszkaniowej

30% poniesionych wydatków nie

więcej niż 11.340 zł

(6% z 189.000zł)-limit roczny

W ramach tzw. praw nabytych-

wydatki poniesione przez

osobę prowadzącą

gospodarstwo domowe z tytułu

opłacania z własnych środków

składek na ubezpieczenia

społeczne osoby zatrudnionej

w ramach umowy

aktywizacyjnej

W wysokości

udokumentowanej dowodami

stwierdzającymi ich

poniesienie

Wpłaty na rzecz organizacji

pożytku publicznego

Nie więcej niż 1% podatku

należnego

Składka na ubezpieczenie

zdrowotne

Składka na ubezpieczenie

wynosi 9% podstawy jej

ustalenia rocznie. Odliczeniu

podlega jednak tylko 7,75%

tej podstawy.

Zapłacony za granicą podatek

Nie więcej, niż polski podatek

przypadający

proporcjonalnie na dochód

zagraniczny

Spis z natury

Spis z natury

Spis z natury to rodzaj

inwentaryzacji; dokonywany przez

członków komisji inwentaryzacyjnej, na

podstawie bezpośrednich obserwacji i

pomiarów środków majątkowych w

jednostce gospodarczej. Obejmuje

możliwe do obejrzenia środki trwałe,

rzeczowe składniki majątku obrotowego,

środki pieniężne w kasie, papiery

wartościowe.

Jakie dane powinien zawierać

Jakie dane powinien zawierać

spis z natury ?

spis z natury ?

imię i nazwisko właściciela zakładu (nazwę firmy),

datę sporządzenia spisu,

numer kolejny pozycji arkusza spisu z natury,

szczegółowe określenie towaru i innych składników,

jednostkę miary,

ilość stwierdzoną w czasie spisu,

cenę w złotych i w groszach za jednostkę miary,

wartość wynikającą z przemnożenia ilości towaru

przez jego cenę jednostkową,

łączną wartość spisu z natury oraz klauzulę „Spis

zakończono na pozycji …”,

podpisy osób sporządzających spis oraz podpis

właściciela zakładu (wspólników).

Podatnicy są obowiązani do sporządzania i wpisania do

księgi spisu z natury towarów handlowych, materiałów

(surowców) podstawowych i pomocniczych,

półwyrobów, produkcji w toku, wyrobów gotowych,

braków i odpadów, zwanego dalej „ spisem z natury”,

na dzień 1 stycznia, na koniec każdego roku

podatkowego, na dzień rozpoczęcia działalności w ciągu

roku podatkowego, a także w razie zmiany wspólnika,

zmiany proporcji udziałów wspólników lub likwidacji

działalności.

Spis z natury podlega wpisaniu do księgi także

wówczas, gdy osoby prowadzące działalność

gospodarczą sporządzają go za okresy miesięczne oraz

gdy na podstawie odrębnych przepisów jego

sporządzenie zarządził naczelnik US.

W razie zawiadomienia naczelnika US o

likwidacji działalności, spisem z natury należy objąć

również wyposażenie.

Wycena spisu z natury

Wycena spisu z natury

Składniki majątku wykazane w spisie z

natury podatnik musi wycenić. Wyceny

tej należy dokonać najpóźniej w terminie

14 dni od dnia zakończenia tego spisu.

Oznacza to, że wartościowe określenie

spisu z natury zakończonego na dzień

31 grudnia nie musi być dokonane w

dniu zakończenia tego spisu, ale

powinno nastąpić nie później niż 14

stycznia następnego roku podatkowego.

Wpisanie do podatkowej księgi

Wpisanie do podatkowej księgi

spisu z natury

spisu z natury

Spis z natury w podatkowej księdze może

być ujęty:

według poszczególnych rodzajów jego

składników

w jednej pozycji (sumie), jeżeli na

podstawie spisu zostało sporządzone

odrębne, szczegółowe zestawienie

poszczególnych jego składników

(zestawienie to powinno być

przechowywane łącznie z księgą).

Spis z natury podlega wpisaniu jako

ostatnia pozycja księgi (za rocznym

podsumowaniem kolumn). Przepisy nie

określają, w jakiej pozycji księgi należy

wpisać wartość spisu z natury. W

praktyce przyjęło się uwzględnianie tych

wielkości w kolumnie 10 „Zakup

towarów handlowych i materiałów wg

cen zakupu”. Należy jednak pamiętać,

aby nie sumować wartości spisu z

natury z pozostałymi kwotami

wpisanymi w tej kolumnie.

Remanent likwidacyjny

Remanent likwidacyjny

Na dzień likwidacji działalności gosp. należy sporządzić remanent

likwidacyjny, odrębnie dla podatku VAT, odrębnie dla podatku

dochodowego. Remanent likwidacyjny dla potrzeb podatku

dochodowego ustala się, aby określić wysokość podatku dochodowego

od składników majątkowych pozostałych po zlikwidowanej firmie, a

przechodzących na potrzeby własne prowadzącego działalność.

Majątek objęty remanentem wyceniamy wg cen zakupu.

Aby obliczyć dochód z remanentu likwidacyjnego, należy

ustalić wskaźnik procentowy, obliczony jako udział dochodu w

przychodach w okresie ostatnich trzech miesięcy

poprzedzających miesiąc, w którym nastąpiła likwidacja

działalności, a jeżeli w tym okresie dochód nie wystąpił- w roku

podatkowym poprzedzający rok, w którym nastąpiła likwidacja.

Podatek od dochodu z remanentu likwidacyjnego,

ustalony w formie ryczałtu w wysokości 10% dochodu, trzeba

zapłacić w terminie płatności zaliczki za ostatni miesiąc

prowadzenia działalności.

Przechowywanie księgi

Przechowywanie księgi

Podatnicy powinni przechowywać podatkową

księgę przychodów i rozchodów i dokumenty z

nią związane przez 5 lat, licząc od końca roku,

w którym upłynął termin płatności podatku.

Termin płatności podatku dochodowego od

osób fizycznych za dany rok upływa 30

kwietnia roku następującego po roku

podatkowym.

Jednak w tym roku termin został przesunięty

na datę 2 maja.

Podsumowanie

Podsumowanie

Zaletą prowadzenia księgi podatkowej jest możliwość odliczenia,

faktycznie poniesionych kosztów. Ponadto, przy wysokich kosztach,

pozwala na możliwość uzyskania – w porównaniu z formami

ryczałtowymi - korzyści fiskalnych. W przypadku, gdy otrzymamy od

kontrahenta fakturę wystawioną na wysoką kwotę z przedłużonym

terminem płatności, możemy wpisać ją w koszta przed jej

uregulowaniem. Jednakże w sytuacji, gdy zostanie wystawiona

faktura sprzedaży, która następnie zostanie wpisana do KPiR a

kontrahent nie uiści należności, podatek od kwoty zarachowanej

musi zostać odprowadzony. W takiej sytuacji uprzywilejowane są

osoby wykonujące – w ramach prowadzonej działalności

gospodarczej – wolne zawody. W ich przypadku za przychód, uznaje

się kwoty faktycznie otrzymane.

Zalety

Wady

Możliwość odliczania

faktycznie poniesionych

kosztów

Prowadzenie księgowości

wymaga orientacji w

przepisach

Przy wysokich kosztach-

możliwość uzyskania korzyści

fiskalnych w porównaniu z

formami ryczałtowymi

Konieczność systematycznego

zapisywania w księdze

operacji gospodarczych,

sporządzania rejestrów, itp..

Objaśnienia do podatkowej

Objaśnienia do podatkowej

księgi przychodów i rozchodów

księgi przychodów i rozchodów

Przy dokonywaniu zapisów w księdze, wynikających z przeprowadzonych

przez podatnika:

ewidencji sprzedaży,

ewidencji kupna i sprzedaży wartości dewizowych,

ewidencji pożyczek i zastawionych rzeczy,

ewidencji na potrzeby podatku od towarów i usług

- nie wypełnia się kolumn 3-5 księgi.

1. Kolumna 1 jest przeznaczona do wpisania kolejnego numeru zapisów do

księgi. Tym samym numerem należy oznaczyć dowód stanowiący podstawę

dokonania zapisu.

2. W kolumnie 2 należy wpisywać dzień miesiąca wynikający z dokumentu

stanowiącego podstawę dokonywania wpisu (datę poniesienia wydatku,

otrzymania towaru lub uzyskania przychodu albo datę zestawienia

sprzedaży).

3. W kolumnie 3 należy wpisywać numer faktury lub innego dowodu. Jeżeli

zapisów dokonuje się na podstawie dziennego zestawienia sprzedaży, należy

wpisywać numer zestawienia faktur.

Kolumny 4 i 5 są przeznaczone do wpisywania imion i nazwisk

(nazw firm) oraz adresów kontrahentów (dostawców lub

odbiorców), z którymi zawarte zostały transakcje dotyczące

zakupu surowców, materiałów, towarów itp. lub sprzedaży

wyrobów gotowych (towarów), gdy transakcje te udokumentowane

są fakturami i paragonami. Kolumn tych nie wypełnia się w

wypadku zapisów dotyczących przychodu ze sprzedaży na

podstawie dziennych zestawień sprzedaży oraz dowodów

wewnętrznych.

6. W kolumnie 6 należy wpisać rodzaje przychodów lub wydatków.

Określenie to powinno zwięźle oddawać istotę dokonanego

zdarzenia gospodarczego, np. zakup blachy, zapłata za niklowanie

obręczy, wypłata wynagrodzeń za okres. . . . . .

7. Kolumna 7 jest przeznaczona do wpisywania przychodów ze

sprzedaży wyrobów (towarów handlowych) i sprzedaży usług.

8. Kolumna 8 jest przeznaczona do wpisywania pozostałych

przychodów, np. przychodów z odpłatnego zbycia składników

majątku, otrzymanych kar umownych, wynagrodzenia płatnika.

9. Kolumna 9 jest przeznaczona do wpisywania łącznej kwoty

przychodów zewidencjonowanych w kolumnach 7 i 8.

10. Kolumna 10 jest przeznaczona do wpisywania zakupu materiałów

oraz towarów handlowych według cen zakupu.

11. Kolumna 11 jest przeznaczona do wpisywania kosztów ubocznych

związanych z zakupem, np. kosztów dotyczących transportu,

załadunku i wyładunku, ubezpieczenia w drodze.

12. Kolumna 12 jest przeznaczona do wpisywania wynagrodzeń

brutto wypłacanych pracownikom (w gotówce i w naturze).

Wynagrodzenia w naturze, jeżeli przedmiotem świadczeń w

naturze są rzeczy lub usługi wchodzące w zakresie działalności

gospodarczej pracodawcy, wpisuje się według przeciętnych cen

stosowanych wobec innych odbiorców, a w pozostałych

przypadkach - na podstawie cen rynkowych stosowanych przy

świadczeniu usług lub udostępnianiu rzeczy lub praw tego samego

rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i

stopnia zużycia oraz czasu i miejsca udostępnienia. Wpisu

dokonuje się:

a) na podstawie listy płac lub innych dowodów, na których

pracownik potwierdza własnym podpisem kwoty otrzymanych

wynagrodzeń w gotówce i w naturze – w przypadku wypłaty

wynagrodzenia w kasie,

b) na podstawie innych dowodów, np. dowodu potwierdzającego

przekazanie wynagrodzenia na rachunek pracownika - jeżeli

wynagrodzenie nie jest wypłacane w kasie.

13. Kolumna 13 jest przeznaczona do wpisywania

pozostałych kosztów (poza wymienionymi w kolumnach

10-12), z wyjątkiem kosztów, których nie uznaje się za

koszty uzyskania przychodów. W kolumnie tej wpisuje

się w szczególności takie wydatki, jak: czynsz za lokal,

opłatę za energię elektryczną, gaz, wodę, c.o., opłatę za

telefon, zakup paliw, wydatki dotyczące remontów,

amortyzację środków trwałych, składki na

ubezpieczenie emerytalne i rentowe pracowników w

części finansowanej przez pracodawcę, składki na

ubezpieczenie wypadkowe pracowników, wartość

zakupionego wyposażenia.

14. Kolumna 14 jest przeznaczona do wpisywania łącznej

kwoty wydatków wykazanych w kolumnach 12 i 13.

15. Kolumna 15 jest wolna. W kolumnie tej można

wpisywać inne zaszłości gospodarcze poza

wymienionymi w kolumnach 1-13. W kolumnie tej

można również wpisywać wydatki odnoszące się do

przychodów miesiąca lub roku następnego (lat

następnych).

16. Kolumna 16 jest przeznaczona do wpisywania uwag co do treści zapisów w

kolumnach 2-15. Kolumna ta może być także wykorzystywana np. do

wpisywania pobranych zaliczek, obrotu opakowaniami zwrotnymi. W

kolumnie tej mogą być także ewidencjonowane przychody faktycznie przez

podatnika otrzymane.

Po zakończeniu miesiąca wpisy dokonane w danym miesiącu należy

podkreślić, a dane z kolumn 7-14 zsumować. Wynikłe z podsumowania

kwoty należy podkreślić. Podatnik może pod podsumowaniem danego

miesiąca wpisać w poszczególnych kolumnach sumy od początku roku do

miesiąca poprzedzającego dany miesiąc i w kolejnej pozycji wpisać w

poszczególnych kolumnach sumę od początku roku.

Jeżeli podatnik nie dokonuje podsumowania zapisów kolejnych miesięcy

narastająco od początku roku, po zakończeniu roku podatkowego musi na

oddzielnej stronie w księdze sporządzić zestawienie roczne. W tym celu

należy wpisać do właściwych kolumn sumy z poszczególnych miesięcy i

dodać je.

W celu ustalenia wartości poszczególnych składników spisu z

natury materiałów i towarów handlowych według cen nabycia

należy ustalić procentowy wskaźnik kosztów ubocznych zakupu

(kolumna 11) w stosunku do ogólnej wartości zakupu towarów

handlowych i materiałów zewidencjonowanych (w kolumnie 10)

(suma kosztów ubocznych zakupu przemnożona przez 100 i

podzielona przez wartość zakupu). O tak ustalony wskaźnik należy

podwyższyć jednostkowy koszt zakupu, a następnie ustalić wartość

poszczególnych składników spisu z natury.

Zamknięcie podatkowej księgi i

Zamknięcie podatkowej księgi i

ustalenie dochodu

ustalenie dochodu

Podatnicy prowadzący podatkową księgę

przychodów i rozchodów po sporządzeniu

na koniec roku spisu z natury maja

obowiązek wykazać jego wartość w

księdze, a podatkową księgę zamknąć.

Jeżeli na dzień zamknięcia księgi

podatnik nie posiada składników

podlegających spisowi, do księgi powinno

się wpisać remanent o wartości 0 zł.

Na koniec roku księga podlega

zamknięciu poprzez podsumowanie

poszczególnych kolumn.

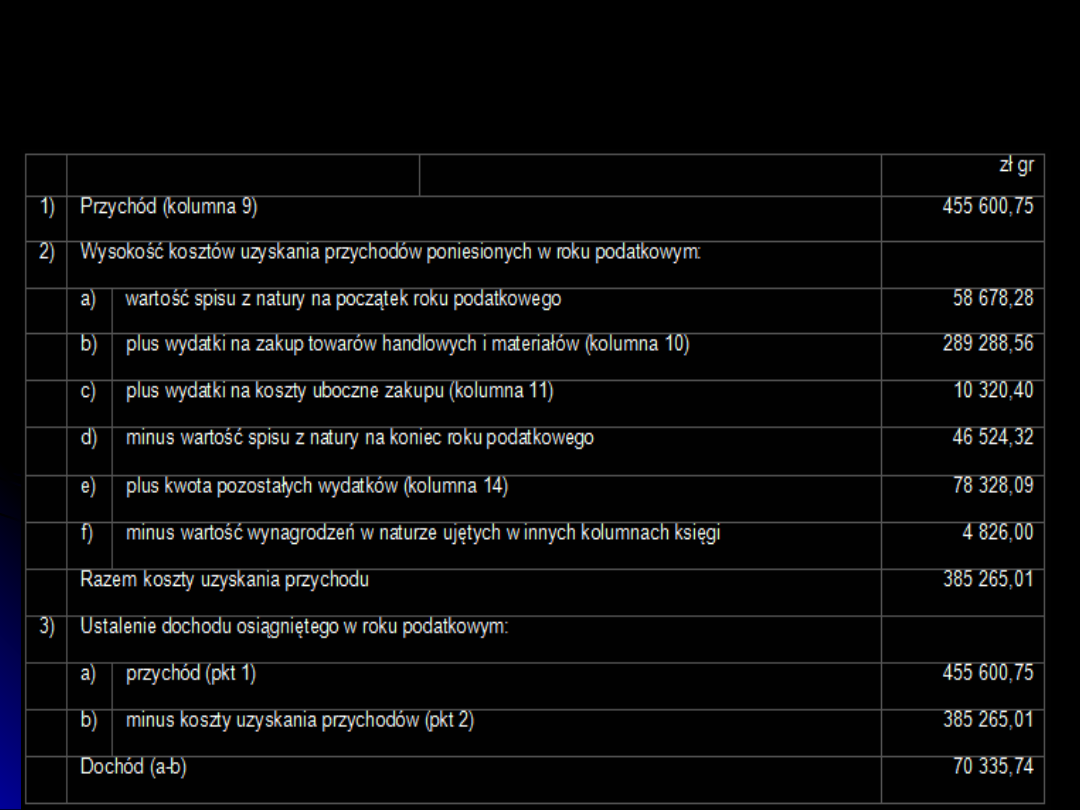

Po ich podsumowaniu podatnicy powinni ustalić dochód na

podstawie danych wynikających z podatkowej księgi. W tym

celu należy:

1. ustalić wartość osiągniętego przychodu w roku podatkowym,

który wynika z kolumny 9 stanowiącej sumę przychodów

ujętych w kolumnie 7 i 8,

2. ustalić wysokość poniesionych w roku podatkowym kosztów

uzyskania przychodów w następujący sposób:

do wartości spisu z natury na początek roku podatkowego

doliczyć wartość zakupu towarów handlowych (materiałów)

z kolumn 10 i 11, a następnie pomniejszyć o wartość spisu z

natury sporządzonego na koniec roku podatkowego,

kwotę wynikającą z tego obliczenia powiększyć o kwotę

wydatków z kolumny 14;

3. wartość osiągniętego przychodu (kolumna 9) pomniejszyć o

wysokość poniesionych w roku podatkowym kosztów

uzyskania przychodu, obliczonych zgodnie z ww.

objaśnieniami; wynikająca z tego obliczenia różnica stanowić

będzie:

dochód osiągnięty w roku podatkowym, gdy wartość

przychodów będzie wyższa od wartości kosztów ich

uzyskania,

stratę, gdy kwota kosztów uzyskania przychodów będzie

wyższa od kwoty przychodów

Przykład obliczania dochodu

Przykład obliczania dochodu

Przykład 1

Przykład 1

Pan Jan Kowalski w ramach działalności

Pan Jan Kowalski w ramach działalności

gospodarczej prowadzi sprzedaż komputerów.

gospodarczej prowadzi sprzedaż komputerów.

Przez cały rok podatkowy pan Jan zakupił 20

Przez cały rok podatkowy pan Jan zakupił 20

szt. zestawów komputerowych marki X.

szt. zestawów komputerowych marki X.

Łączny koszt zakupu tych zestawów wyniósł

Łączny koszt zakupu tych zestawów wyniósł

23.600 zł (cena jednostkowa zakupu -

23.600 zł (cena jednostkowa zakupu -

1.180 zł), a suma kosztów ubocznych

1.180 zł), a suma kosztów ubocznych

związanych z nabyciem tych towarów wyniosła

związanych z nabyciem tych towarów wyniosła

900 zł. Na koniec roku podatkowego na stanie

900 zł. Na koniec roku podatkowego na stanie

pozostały 2 zestawy komputerowe. Aby

pozostały 2 zestawy komputerowe. Aby

wycenić spis z natury według ceny nabycia,

wycenić spis z natury według ceny nabycia,

podatnik ustalił, że udział kosztów ubocznych

podatnik ustalił, że udział kosztów ubocznych

wynosi 3,81% zgodnie z wyliczeniem:

wynosi 3,81% zgodnie z wyliczeniem:

Jak ustala się cenę nabycia służącą

Jak ustala się cenę nabycia służącą

wycenie towarów handlowych objętych

wycenie towarów handlowych objętych

remanentem końcowym?

remanentem końcowym?

W celu ustalenia wartości poszczególnych

W celu ustalenia wartości poszczególnych

składników spisu z natury według ceny nabycia

składników spisu z natury według ceny nabycia

należy ustalić procentowy udział wartości kosztów

należy ustalić procentowy udział wartości kosztów

ubocznych (kolumna 11 podatkowej księgi) w

ubocznych (kolumna 11 podatkowej księgi) w

ogólnej wartości zakupionych towarów

ogólnej wartości zakupionych towarów

handlowych i materiałów (kolumna 10 podatkowej

handlowych i materiałów (kolumna 10 podatkowej

księgi). Wskaźnik oblicza się za pomocą wzoru:

księgi). Wskaźnik oblicza się za pomocą wzoru:

W= (koszty uboczne zakupu x 100) /

W= (koszty uboczne zakupu x 100) /

koszty zakupu

koszty zakupu

towarów handlowych

towarów handlowych

i materiałów

i materiałów

W= (900 zł x 100) / 23.600 =

3,81%

Wyceny zestawów komputerowych wykazanych w spisie

Wyceny zestawów komputerowych wykazanych w spisie

natury według cen nabycia pan Adam może dokonać na

natury według cen nabycia pan Adam może dokonać na

dwa sposoby:

dwa sposoby:

I sposób

I sposób

- poprzez podwyższenie jednostkowej ceny zakupu

- poprzez podwyższenie jednostkowej ceny zakupu

1.180 zł + (1.180 zł x 3,81%) = 1.224,96 zł,

1.180 zł + (1.180 zł x 3,81%) = 1.224,96 zł,

1.224,96 zł x 2 szt. = 2.449,92 zł,

1.224,96 zł x 2 szt. = 2.449,92 zł,

II sposób

II sposób

- podwyższając wartość towarów obliczoną według

- podwyższając wartość towarów obliczoną według

cen zakupu

cen zakupu

2 szt. x 1.180 zł = 2.360 zł,

2 szt. x 1.180 zł = 2.360 zł,

2.360 zł + (2.360 zł x 3,81%) = 2.449,92 zł.

2.360 zł + (2.360 zł x 3,81%) = 2.449,92 zł.

Przykład 2

Przykład 2

W 2011 r. podatnik prowadzący od 2003 r. podatkową księgę przychodów

i rozchodów wylicza czy może już zniszczyć podatkową księgę wraz z

dokumentami za lata 2003, 2004, 2005:

- termin płatności podatku za 2003 r. upłynął 30.04.2004r., 5 lat od końca

2004 mija z końcem 2009 r.

- termin płatności podatku za 2004r. upłynął 30.04.2005 r., 5 lat od końca

2005 r. mija z końcem 2010 r.

- termin płatności podatku za 2005 r. upłynął 30.04.2006 r., 5 lat od końca

2006 r. mija z końcem 2011r.

Zatem podatnik w 2011 r. może zniszczyć podatkową księgę wraz z

dokumentami za lata 2003, 2004, natomiast podatkową księgę za 2005 r.

musi przechowywać do końca 2011r.

Przykład 3

Przykład 3

Podatnik zlikwidował działalność w miesiącu czerwcu 2010r.,

wartość remanentu końcowego wyniosła 32 000 zł. W okresie trzech

miesięcy poprzedzających likwidację, tj. miesiącach marzec, kwiecień,

maj; jego przychody wyniosły 235 000 zł, a dochód 12 500 zł

Wskaźnik procentowy do ustalenia dochodu:

12 500 / 235 000 *100 = 5,32 po zaokrągleniu 5%

Dochód z remanentu likwidacyjnego wyniesie:

32 000*5%=1 600 zł

Podatek do zapłaty

1 600 *10%= 160 zł

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

Wyszukiwarka

Podobne podstrony:

podatkowa księga przychodów i rozchodów (19 stron) VVDJDRJ3Z4KS3XQJJ5VRP33ONNX3HK4Z44ZE6VQ

Podatkowa Księga Przychodów i Rozchodów (KPiR)

3,Podatkowa Ksiega Przychodow i Rozchodow PKPiR,630

Podatkowa księga przychodów i rozchodów, Ekonomia, Studia, II rok, Systemy podatkowe

podatkowa ksiega przychodow i rozchodow, podatki

podatkowa ksiega przychodow i rozchodow

Podatkowa księga przychodów i rozchodów

02 podatkowa księga przychodów i rozchodów

Podatkowa Księga Przychodów i Rozchodów w praktyce

podatkowa ksiega przychodow i rozchodow

Zamknięcie roku podatkowego księga przychodów i rozchodów ebook

Podatkowa ksiega przychodow i rozchodow bez tajemnic poksip

podatkowa ksiega przychodow i rozchodow

podatkowa ksiega przychodow i rozchodow WZÓR

więcej podobnych podstron