Podatkowa księga

przychodów i rozchodów

Banach Marzena

Cybulska Magdalena

Ćwiekowski Michał

Denert Kamila

Dominik Laura

Sitarska Aleksandra

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW

Urządzenie księgowe służące do bieżącej ewidencji zaszłości

(operacji gospodarczych) w uproszczonej formie, tzn. w

systemie księgowości pojedynczej. System księgowości polega

na ścisłej rejestracji przychodów ze sprzedaży (obrotu, utargu),

zakupów towarów lub materiałów oraz wydatków,

zapisywanych pojedynczo w księdze po dokonaniu transakcji.

Księga została przewidziana wyłącznie do celów podatkowych,

gdyż na jej podstawie dokonuje się ustalenia podstawy

opodatkowania.

Księgę zakłada sam podatnik, według wzoru określonego w

załączniku do rozporządzenia ministra finansów w sprawie

prowadzenia rozchodów i przychodów. Cechą

charakterystyczną tej księgowości jest zatem brak kontroli

kapitału jednostki i zmian w nim zachodzących (ustalanie

majątku jest możliwe tylko za pomocą spisu inwentarza).

Wszelkie operacje gospodarcze są rejestrowane

chronologicznie i klasyfikowane według poszczególnych pozycji

wymienionych w księdze rozchodów i przychodów.

1. Podstawa prawna

Ustawy i rozporządzenia:

- rozporządzenie Ministra Finansów z dnia 26 sierpnia 2003 r. w

sprawie prowadzenia podatkowej księgi przychodów i

rozchodów (Dz.U. nr 152, poz. 1475 z późn. zm.)

- ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób

fizycznych (t.j. Dz.U. z 2000 r. nr 14, poz. 176 z późn. zm.)

- ustawa z dnia 29 września 1994 r. o rachunkowości (t.j. Dz.U. z

2002 r. nr 76, poz. 694 z późn. zm.)

- ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług

(Dz.U. nr 54, poz. 535 z późn. zm.)

2. Informacje ogólne

związane z prowadzeniem

księgi

Obowiązek prowadzenia księgi zależy od formy

opodatkowania przedsiębiorcy. Osoby opłacające

podatek w formach zryczałtowanych (tj. w formie

ryczałtu od przychodów ewidencjonowanych lub

karty podatkowej) nie mają obowiązku prowadzenia

księgi. Zaś osoby opodatkowane na zasadach

ogólnych (tj. według skali lub liniowo) są do tego

obowiązane.

3. Podmiot

opodatkowania

Krąg podmiotów zobowiązanych do prowadzenia podatkowej

księgi przychodów i rozchodów określa art. 24a ust. 1

u.p.d.o.f. Zgodnie z jego brzmieniem obowiązek

prowadzenia księgi mają:

1) osoby fizyczne,

2) spółki cywilne osób fizycznych,

3) spółki jawne osób fizycznych oraz

4) spółki partnerskie wykonujące działalność gospodarczą.

Przepisy art. 24a ust. 2 u.p.d.o.f. dodatkowo wymieniają

następujące osoby, których również dotyczy obowiązek

prowadzenia podatkowej księgi przychodów i rozchodów:

- wykonujący działalność na podstawie umów agencyjnych i umów na

warunkach zlecenia, zawartych na podstawie odrębnych przepisów

- prowadzący działy specjalne produkcji rolnej (jeżeli osoby te zgłosiły

zamiar prowadzenia ksiąg)

- duchowni, którzy zrzekli się opłacania zryczałtowanego podatku

dochodowego

-Dodatkowo, zgodnie z § 2 ust. 2 rozporządzenia w sprawie

prowadzenia podatkowej księgi przychodów i rozchodów (dalej -

r.p.k.p.r.), do prowadzenia księgi zobowiązani są również rolnicy

prowadzący gospodarstwo rolne bez zatrudnienia w nim

pracowników, członków rolniczych spółdzielni produkcyjnych oraz

pracowników rolnych, wykonujący działalność gospodarczą,

osobiście lub z udziałem członków rodziny pozostających we

wspólnym gospodarstwie domowym, jeżeli łączny przychód z tej

działalności gospodarczej nie przekracza 10.000 zł w roku

podatkowym. Mają oni, jednak, obowiązek prowadzenia innej

księgi, niż pozostali podatnicy. Wzór tej księgi (księga

uproszczona) określony jest w załączniku nr 2 do r.p.k.p.r.

-W sposób szczególny swoją księgę powinni prowadzić podatnicy

będący armatorami i prowadzący działalność opodatkowaną

podatkiem tonażowym oraz inną działalność opodatkowaną

podatkiem dochodowym. Zobowiązani są oni do wyodrębnienia

przychodów i związanych z nimi kosztów na poszczególne

rodzaje działalności podlegające opodatkowaniu podatkiem

tonażowym i podatkiem dochodowym.

Obowiązek prowadzenia podatkowej księgi przychodów

i rozchodów nie dotyczy osób, które (art. 24a ust. 3

u.p.d.o.f.):

1) opłacają podatek dochodowy w formach zryczałtowanych:

a) prowadzące pozarolniczą działalność gospodarczą,

b) osiągające przychody z tytułu umowy najmu, podnajmu, dzierżawy,

poddzierżawy lub innych umów o podobnym charakterze

c) będące osobami duchownymi prawnie uznanych wyznań

2) wykonują wyłącznie usługi przewozu osób i towarów

taborem konnym

3) wykonują zawód adwokata wyłącznie w zespole adwokackim

4) dokonują sprzedaży środków trwałych po likwidacji

działalności

4. zawiadomienie o prowadzeniu

księgi

Podatnicy zobowiązani są złożyć księgę na dzień pierwszego

styczna roku podatkowego lub na dzień rozpoczęcia działalności w

ciągu roku podatkowego.

Podatnicy którzy rozpoczynają prowadzenie działalności

gospodarczej w trakcie roku podatkowego albo w poprzednim roku

podatkowym korzysta ze ryczałtowego opodatkowania podatkiem

dochodowych lub prowadzili księgo rachunkowe, są zobowiązani

zawiadomić w formie pisemne naczelnika urzędu skarbowego

właściwego wg. Miejsca zamieszkania podatnika o prowadzeniu

księgi w terminie 20 dni od dnia jej założenia. Jeżeli działalność

jest prowadzona w formie spółki cywilnej osób fizycznych, sp.

jawnej osób fizycznych, lub sp. partnerskiej, zawiadomienie

składają wszyscy wspólnicy naczelnikowi urzędu skarbowego

właściwego wg, miejsca zamieszkania każdego z nich.

Prowadzenie księgo można zlecić wyspecjalizowanemu

podmiotowi takiemu jak biuro rachunkowe. Należy wtedy w

terminie siedmiu dni od zawarcia umowy z biurem rachunkowym

zawiadomić o tym naczelnika urzędu skarbowego któremu zostało

złożone zawiadomienie o prowadzeniu księgi, wskazując nazwę,

adres biura, miejsce prowadzenia oraz przechowywania księgi i

dowodów związanych z ich prowadzeniem.

5. Podstawa opodatkowania

Podatnicy opodatkowani na zasadach ogólnych

muszą ustalić podstawy opodatkowania tj.

dochód. Generalnie dochodem jest nadwyżka

sumy przychodów nad kosztami uzyskania,

wynikającymi z podatkowej księgi przychodów i

rozchodów prowadzonej przez podatnika.

6. Stawki i skala podatkowa

Przy opodatkowaniu na zasadach ogólnych dochody ustalone

w oparciu o zapisy PKP iR można opodatkować na dwa

sposoby. Wg. Skali podatkowej (art. 27 ust.1 updof) lub stałą

stawkę podatku wysokości 19% dochodu (art. 30c updof).

Skala podatkowa w 2010 r.

Ponad

Do

Podatek wynosi

85 528 zł

18% razy 85 528 zł

minus

kwota

zmniejszająca podatek

556 zł 02 gr

85 528 zł

14 839 zł 02 gr + 32%

nadwyżki ponad 85 528

zł

Podatkowa księga przychodów i rozchodów umożliwia wybór

między opodatkowaniem wg skali podatkowej i stawką liniową.

7. Ewidencje

Oprócz podatkowej księgi przychodów i rozchodów obowiązani

jesteśmy do prowadzenia dodatkowych ewidencji.

Rodzaje ewidencji uzależnione są od tego, czy zatrudniamy

pracowników czy jesteśmy podatnikami VAT, jaką prowadzimy

działalność itd. Nie tylko przepisy rozporządzenia nakładają na nas

obowiązek prowadzenia ewidencji, lecz do prowadzenia ewidencji

obowiązani jesteśmy na podstawie innych przepisów, takich jak ustawa

z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. nr 54, poz.

535 z późn. zm.; ost. zm. Dz.U. z 2005 r. nr 179, poz. 1484; dalej

ustawa o VAT).

I. Ewidencje środków trwałych oraz wartości niematerialnych i

prawnych

II. Ewidencja wyposażenia

III. Karta przychodów pracownika

IV. Ewidencja kupna i sprzedaży wartości dewizowych

V. Ewidencja pożyczek i zastawionych rzeczy

VI. Ewidencja sprzedaży

VII. Ewidencja przebiegu pojazdów

I. Ewidencje środków trwałych oraz

wartości niematerialnych i prawnych

Zgodnie z art. 22 ust. 2 ustawy o podatku dochodowym od osób

fizycznych, podatnicy prowadzący podatkową księgę przychodów i

rozchodów są obowiązani do prowadzenia ewidencji środków trwałych

oraz wartości niematerialnych i prawnych, zawierającej z zastrzeżeniem

ust. 3, co najmniej:

•

liczbę porządkową,

•

datę nabycia,

•

datę przejęcia do używania,

•

określenie dokumentu stwierdzającego nabycie,

•

określenie środka trwałego lub wartości niematerialnej i prawnej,

•

symbol Klasyfikacji Środków Trwałych,

•

wartość początkową,

•

stawkę amortyzacyjną,

•

kwotę odpisu amortyzacyjnego za dany rok podatkowy i narastająco za

okres dokonania tych odpisów, w tym także, gdy składnik majątku był

kiedykolwiek wprowadzony do ewidencji (wykazu), a następnie z niej

wykreślony i ponownie wprowadzony,

•

zaktualizowaną wartość początkową,

•

zaktualizowaną kwotę odpisów amortyzacyjnych,

•

wartość ulepszenia zwiększającą wartość początkową,

•

datę likwidacji oraz jej przyczynę albo datę zbycia.

II. Ewidencja wyposażenia

Ewidencja wyposażenia obejmuje się wyposażenie,

którego wartość początkowa w rozumieniu odrębnych

przepisów, przekracza 1500 zł.

Ewidencja wyposażenia powinna zawierać co najmniej

następujące dane:

• numer kolejny wpisu,

• datę nabycia,

• numer faktury lub rachunku,

• nazwę wyposażenia

• cenę zakupu wyposażenia lub koszt wytworzenia

• numer pozycji, pod którą wpisano w księdze koszt związany

z nabyciem wyposażenia

• datę likwidacji ( w tym również datę sprzedaży lub

darowiny),

• przyczynę likwidacji wyposażenia

III. Karta przychodów pracownika

Podatnicy wypłacający pracownikom należności ze stosunku pracy, o

których mowa w art. 12 ustawy o podatku dochodowym, są obowiązani

prowadzić indywidualne (imienne) karty przychodów pracowników,

zwane dalej „kartami przychodów”.

Karty przychodów powinny zawierać co najmniej następujące dane:

• imię i nazwisko pracownika,

• Numer Indentyfikacji Podatkowej,

• Numer Powszechnego Elektronicznego Systemu Ewidencji Ludności

(PESEL),

• Miesiąc, w którym nastąpiła wypłata,

• Sumę osiągniętych w danym miesiącu przychodów brutto ( w gotówce i

w naturze).

• Koszty uzyskania przychodu,

• Składkę na ubezpieczenia społeczne ( emerytalne, rentowe, chorobowe),

• Podstawę obliczenia zaliczki w danym miesiącu,

• Razem dochód narastająco od początku roku,

• Kwota zależnej zaliczki na podatek dochodowy obliczonej zgodnie z

przypisami ustawy o podatku dochodowym,

• Składkę na powszechne ubezpieczenie zdrowotne,

• Należną zaliczkę na podatek dochodowy.

IV. Ewidencja kupna i sprzedaży

wartości dewizowych

Podatnicy wykonujący działalność kantorową- prowadzą

również według zasad określonych w przepisach prawa

dewizowego ewidencję wszystkich operacji powodujących zmiane

stanu wartości dewizowych i waluty polskiej, zwaną dalej

„ewidencją kupna i sprzedaży wartości dewizowych”.

Podatni jest obowiązany dokonywać zapisów w ewidencji jeden

raz dziennie po zakończeniu dnia, nie później niż przed

rozpoczęciem działalności w dniu następnym.

V. Ewidencja pożyczek i zastawionych

rzeczy

Podatnicy wykonujący działalność w zakresie udzielania

pożyczek pod zastaw ( prowadzenia lombardów)- są obowiązani

prowadzić również ewidencje pożyczek i zastawionych rzecz,

Ewidencja ta powinna zwierać co najmniej następujące dane:

•

numer kolejny wpisu,

•

imię i nazwisko pożyczkobiorcy,

•

adres , datę udzielenia pożyczki,

•

kwotę udzielonej pożyczki,

•

wysokość umówionych odsetek w złotych,

•

opis zastawionej rzeczy i jej wartość rynkową,

•

termin zwrotu pożyczki wraz z odsetkami,

•

datę i kwotę zwróconej pożyczki wraz z odsetkami

•

datę zwrotu zastawionej rzeczy

•

datę sprzedaży rzeczy i kwotę należną z tytułu jej sprzedaży,

•

kwotę prowizji stanowiącej wartość spłaconych odsetek lub

różnicę miedzy kwotą uzyskaną z sprzedaży zastawionej rzeczy a

kwotą udzielonej pożyczki.

VI. Ewidencja sprzedaży

Jeżeli na zlecenie podatnika prowadzenie księgi zostało powierzone

biuru rachunkowemu, podatnik jest zobowiązany:

•

W terminie 7 dni od dnia zawarcia umowy z biurek rachunkowym

zawiadomić o tym naczelnika urzędu skarbowego, któremu zostało

złożone zawiadomienie o prowadzeniu księgi, wskazując nazwę i adres

biura, miejsce (adres) prowadzenia oraz przechowywania księgi i

dowodów związanych i jej prowadzeniem, a w miejscu wykonywania

działalności prowadzić ewidencje sprzedaży. Nie dotyczy to podatników

dokonujących sprzedaży na rzecz osób fizycznych nie prowadzących

działalności gospodarczej oraz rolników ryczałtowych, którzy są

obowiązani prowadzić ewidencję obrotu i kwot podatku należnego przy

zastosowaniu kas rejestrujących, a w razie wykonywania działalności

kantorowej- ewidencje kupna i sprzedaży wartości dewizowych; w

przypadku działalności w zakresie udzielenia pożyczek- ewidencję

pożyczek i zastawionych rzeczy, Podatnik jest obowiązany broszurować

ewidencje sprzedaży i kolejno ponumerować jej karty, Ewidencja

powinna zawierać co najmniej następujące dane:

•

numer kolejny wpisu,

•

datę uzyskania przychodu nieudokumentowanego fakturami,

rachunkami oraz kwotą tego przychodu.

VII. Ewidencja przebiegu pojazdów

Ewidencja przebiegu pojazdu, o której mowa w ust. 23

ustawie 5 ubdof., powinna zawierać co najmniej następujące

dane:

• nazwisko i imię,

• adres zamieszkania osoby używającej pojazdu,

• numer rejestracyjny pojazdu i pojemność silnika,

• Kolejny numer wpisu,

• Datę i cel wyjazd,

• Opis trasy ( skąd – dokąd),

• Liczbę faktycznie przejechanych km,

• Stawkę za 1 km przebiegu

• Kwotę wynikającą z przemnożenia liczby faktycznie

przejechanych km i stawki za 1 km przebiegu,

• Podpis podatnika (pracodawcy) jego dane.

8. Zwolnienie z obowiązku

prowadzenia księgi

Zgodnie z zapisem § 7 r.p.k.p.r. w przypadkach uzasadnionych szczególnymi

okolicznościami, zwłaszcza takimi jak:

-rodzaj i rozmiar wykonywanej działalności,

-wiek oraz stan zdrowia,

naczelnik urzędu skarbowego, na wniosek podatnika, może zwolnić go od obowiązku

prowadzenia

księgi, jak również od poszczególnych czynności z zakresu prowadzenia księgi.

Wniosek musi być złożony co najmniej na 30 dni przed rozpoczęciem miesiąca, od którego

Zwolnienie miałoby być zastosowane, a w razie rozpoczęcia wykonywania działalności lub

powstania obowiązku prowadzenia księgi w ciągu roku podatkowego - w terminie 14 dni od

dnia

rozpoczęcia tej działalności lub powstania obowiązku prowadzenia księgi.

Przepisy nie określają wymogów, jakim powinien odpowiadać wniosek o zwolnienie z

obowiązku

prowadzenia księgi. Na pewno powinien on być złożony na piśmie i zawierać szczegółowo

opisane

okoliczności uniemożliwiające podatnikowi prowadzenie księgi.

Naczelnik urzędu skarbowego może, ale nie musi uwzględnić złożonego wniosku, a tym

samym

zwolnić podatnika od prowadzenia ksiąg. Podatnik, którego wniosek został uwzględniony musi

pamiętać, że uzyskanie pozytywnej decyzji w tym zakresie nie zwalnia go z obowiązku

opłacania w

ciągu roku podatkowego zaliczek na podatek dochodowy.

9. Informacje pozostałe

I. Podsumowanie księgi na koniec miesiąca

Podsumowania podatkowej księgi można dokonywać dwoma

sposobami:

- po zakończeniu miesiąca wpisy dokonane w tym miesiącu należy

podkreślić, a dane z kolumn 7-14 zsumować. Kwoty wynikające z

podsumowania należy podkreślić. Pod podsumowaniem danego

miesiąca należy wpisać w poszczególnych kolumnach sumy od

początku roku do miesiąca poprzedzającego dany miesiąc i w kolejnej

pozycji wpisać w poszczególnych kolumnach sumę od początku roku

- jeżeli podatnik nie dokonuje podsumowania zapisów kolejnych

miesięcy narastająco od początku roku, po zakończeniu roku

podatkowego na oddzielnej stronie w księdze sporządza zestawienie

roczne. W tym celu wpisuje do właściwych kolumn sumy z

poszczególnych miesięcy i dodaje je do siebie, wpisując sumy w

ostatnim wierszu.

II. Spis z natury

Podatnicy są obowiązani do sporządzania i wpisania do księgi spisu z natury

towarów handlowych, materiałów (surowców) podstawowych i pomocniczych,

półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów, zwanego

dalej „ spisem z natury”, na dzień 1 stycznia, na koniec każdego roku podatkowego,

na dzień rozpoczęcia działalności w ciągu roku podatkowego, a także w razie

zmiany wspólnika, zmiany proporcji udziałów wspólników lub likwidacji działalności.

Spis z natury podlega wpisaniu do księgi także wówczas, gdy osoby prowadzące

działalność gosp. sporządzają go za okresy miesięczne oraz gdy na podstawie

odrębnych przepisów jego sporządzenie zarządził naczelnik US.

W razie zawiadomienia naczelnika US o likwidacji działalności, spisem z natury

należy objąć również wyposażenie.

Przy prowadzeniu:

-księgarń i antykwariatów księgarskich - spisem z natury można obejmować 1

pozycję wydawnictwa o tej samej cenie, bez względu na nazwę i nazwisko autora, z

podziałem na książki, broszury, albumy i inne;

-działalności kantorowej – spisem z natury należy objąć niesprzedane wartości

dewizowe;

-działalności polegającej na udzielaniu pożyczek pod zastaw – spisem z natury

należy objąć rzeczy zastawione pod udzielone pożyczki;

-działów specjalnych produkcji rolnej – spisem z natury należy objąć nieużyte w

toku produkcji materiały i surowce oraz ilość zwierząt wg gatunków z podziałem na

grupy.

Spis z natury powinien być sporządzony w sposób staranny i trwały oraz zakończony i zaopatrzony w

podpisy osób uczestniczących w spisie.

III. Zamknięcie podatkowej księgi i

ustalenie dochodu za rok podatkowy

Podatnicy prowadzący podatkową księgę przychodów i rozchodów po

sporządzeniu na koniec roku spisu z natury maja obowiązek wykazać jego wartość w

księdze, a podatkową księgę zamknąć.

Jeżeli na dzień zamknięcia księgi podatnik nie posiada składników podlegających

spisowi, do księgi powinno się wpisać remanent o wartości 0 zł.

Na koniec roku księga podlega zamknięciu poprzez podsumowanie

poszczególnych kolumn.

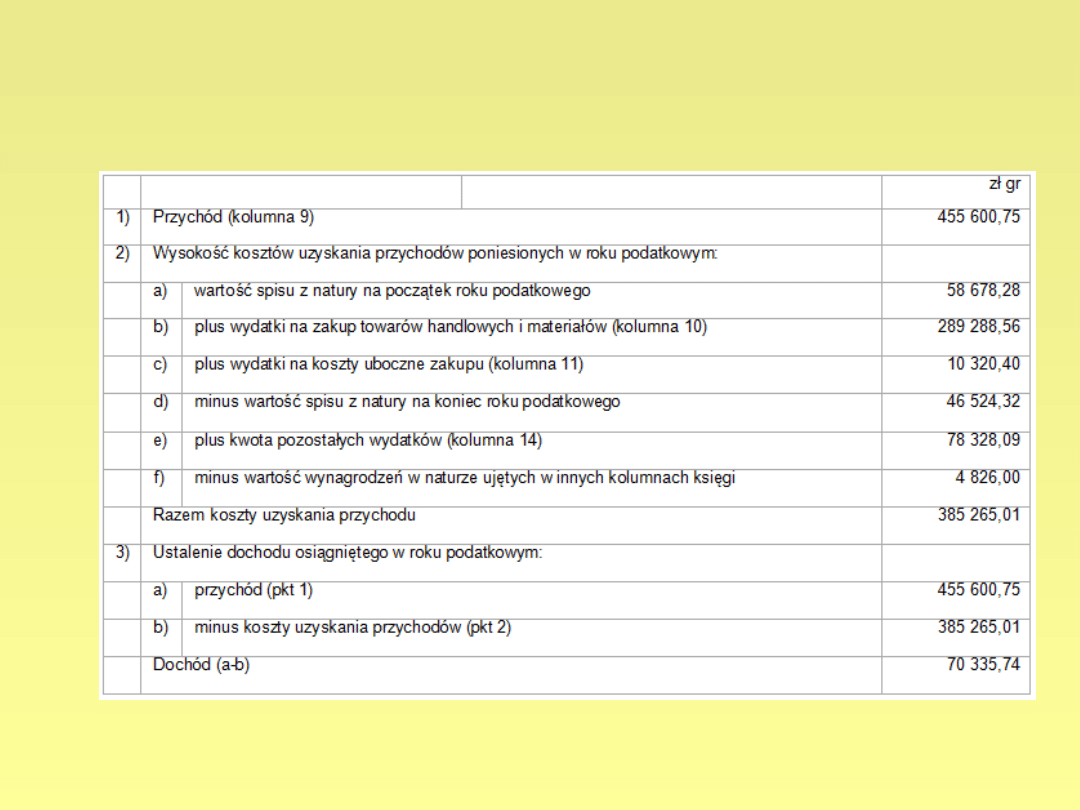

Po ich podsumowaniu podatnicy powinni ustalić dochód na podstawie danych

wynikających z podatkowej księgi wg pkt 21 objaśnień do podatkowej księgi. W tym

celu należy:

1. ustalić wartość osiągniętego przychodu w roku podatkowym, który wynika z

kolumny 9 stanowiącej sumę przychodów ujętych w kolumnie 7 i 8,

2. ustalić wysokość poniesionych w roku podatkowym kosztów uzyskania przychodów

w następujący sposób:

– do wartości spisu z natury na początek roku podatkowego doliczyć wartość

zakupu towarów handlowych (materiałów) z kolumn 10 i 11, a następnie

pomniejszyć o wartość spisu z natury sporządzonego na koniec roku

podatkowego,

– kwotę wynikającą z tego obliczenia powiększyć o kwotę wydatków z kolumny 14;

3. wartość osiągniętego przychodu (kolumna 9) pomniejszyć o wysokość

poniesionych w roku podatkowym kosztów uzyskania przychodu, obliczonych

zgodnie z ww. objaśnieniami; wynikająca z tego obliczenia różnica stanowić będzie:

– dochód osiągnięty w roku podatkowym, gdy wartość przychodów będzie wyższa

od wartości kosztów ich uzyskania,

– stratę, gdy kwota kosztów uzyskania przychodów będzie wyższa od kwoty

przychodów

IV. Remanent likwidacyjny

Na dzień likwidacji działalności gosp. należy sporządzić remanent

likwidacyjny, odrębnie dla podatku VAT, odrębnie dla podatku

dochodowego. Remanent likwidacyjny dla potrzeb podatku dochodowego

ustala się, aby określić wysokość podatku dochodowego od składników

majątkowych pozostałych po zlikwidowanej firmie, a przechodzących na

potrzeby własne prowadzącego działalność.

Majątek objęty remanentem wyceniamy wg cen zakupu.

Aby obliczyć dochód z remanentu likwidacyjnego, należy ustalić

wskaźnik procentowy, obliczony jako udział dochodu w przychodach w

okresie ostatnich trzech miesięcy poprzedzających miesiąc, w którym

nastąpiła likwidacja działalności, a jeżeli w tym okresie dochód nie

wystąpił- w roku podatkowym poprzedzający rok, w którym nastąpiła

likwidacja.

Podatek od dochodu z remanentu likwidacyjnego, ustalony w formie

ryczałtu w wysokości 10% dochodu, trzeba zapłacić w terminie płatności

zaliczki za ostatni miesiąc prowadzenia działalności.

V. Przechowywanie księgi

Podatnicy powinni przechowywać podatkową księgę przychodów i

rozchodów i dokumenty z nią związane przez 5 lat, licząc od końca roku, w

którym upłynął termin płatności podatku. Okres ten określają przepisy

ustawy z dn. 29.08.1997 r. Ordynacja podatkowa.

Termin płatności podatku dochodowego od osób fizycznych za dany rok

upływa 30 kwietnia roku następującego po roku podatkowym.

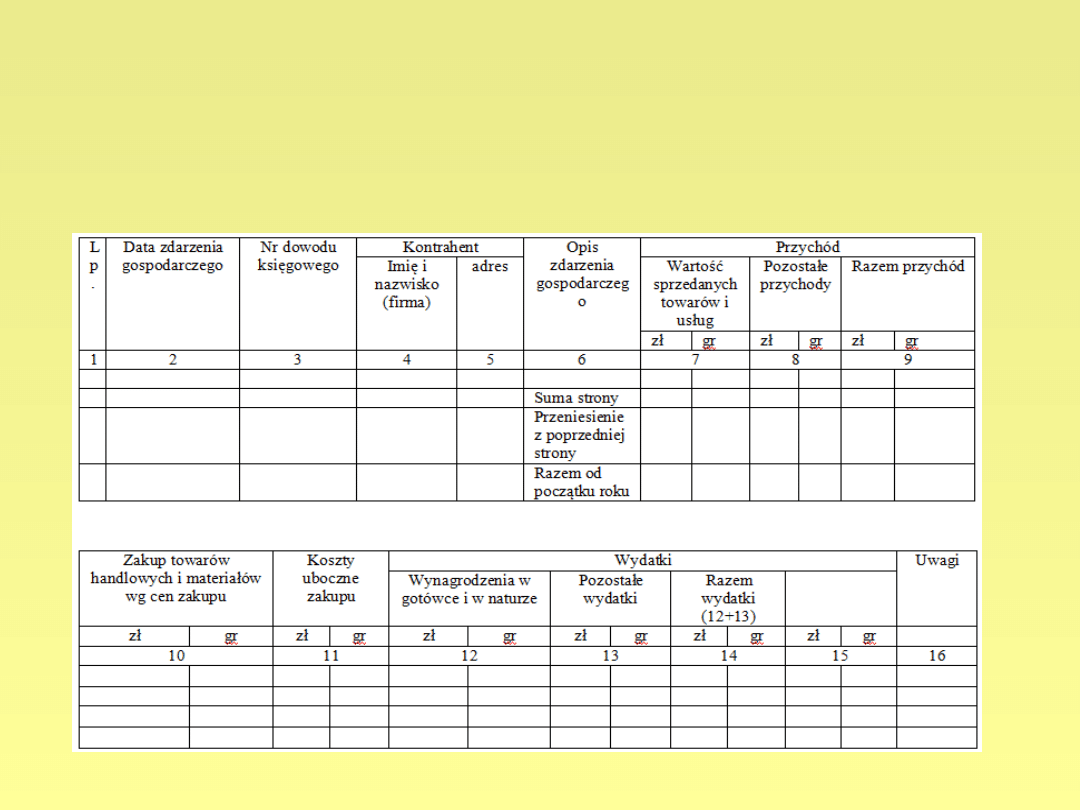

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW

……………………………..

Imię i nazwisko (firma)

……………………………..

Adres

Rodzaj działalności

Przykład obliczenia dochodu

Podsumowanie

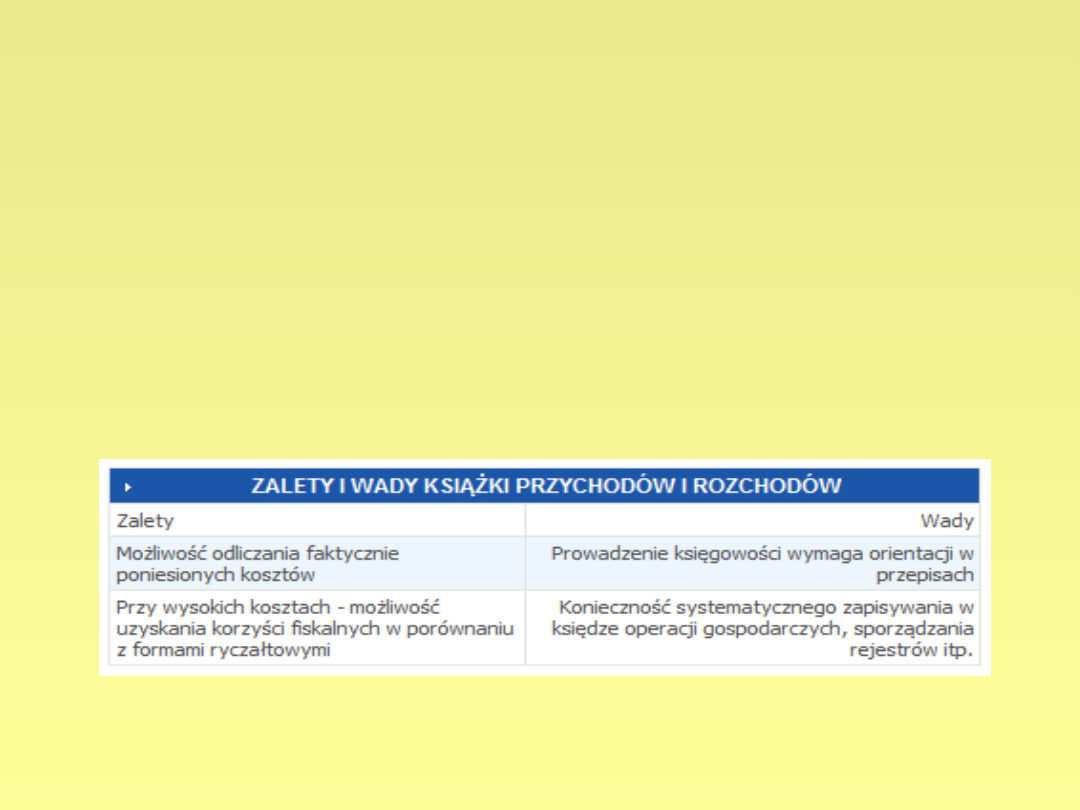

Jest to dość skomplikowana forma rozliczeń, wymagająca

orientacji w przepisach (zwłaszcza jeżeli chodzi o kwestie

kosztów)

Zadania

Ustalenie dochodu za 2008 r.:

- przychód za 2008 r. 556 000 zł

koszty uzyskania przychodów za 2008 r.:

-wartość remanentu na 01.01.2008 r. 33 000 zł

-zakup towarów handlowych i materiałów 342 500 zł

-koszty uboczne zakupu 2 451 zł

-wartość remanentu na dzień 31.12.2008 r. -45 300 zł

-pozostałe wydatki 105 000 zł

Razem koszty uzyskania przychodów

437 651 zł

Dochód za 2008 r. : 556 000 – 437 651 = 118 349 zł

Podatnik zlikwidował działalność w m-cu czerwcu 2008r.,

wartość remanentu końcowego wyniosła 32 000 zł. W okresie

trzech m-cy poprzedzających likwidację, tj. m-cach marzec-

kwiecień jego przychody wyniosły 235 000 zł, a dochód

12 500 zł.

Wskaźnik procentowy do ustalenia dochodu:

12 500/235 000 *100=5,32 po zaokrągleniu 5%

Dochód z remanentu likwidacyjnego wyniesie:

32 000*5%=1 600 zł

Podatek do zapłaty

1 600 *10%= 160 zł

W 2008 r. podatnik prowadzący od 2000 r. podatkową księgę

przychodów i rozchodów wylicza czy może już zniszczyć

podatkową księgę wraz z dokumentami za lata 2000, 2001, 2002:

- termin płatności podatku za 2000 r. upłynął 30.04.2001r., 5 lat od

końca 2001 mija z końcem 2006 r.

- termin płatności podatku za 2001r. upłynął 30.04.2002 r., 5 lat od

końca 2002 r. mija z końcem 2007 r.

- termin płatności podatku za 2002 r. upłynął 30.04.2003 r., 5 lat od

końca 2003 r. mija z końcem 2008r.

Zatem podatnik w 2008 r. może zniszczyć podatkową księgę wraz z

dokumentami za lata 2000, 2001, natomiast podatkową księgę za

2002 r. musi przechowywać do końca 2008r.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

podatkowa księga przychodów i rozchodów (19 stron) VVDJDRJ3Z4KS3XQJJ5VRP33ONNX3HK4Z44ZE6VQ

Podatkowa Księga Przychodów i Rozchodów (KPiR)

3,Podatkowa Ksiega Przychodow i Rozchodow PKPiR,630

Podatkowa księga przychodów i rozchodów, Ekonomia, Studia, II rok, Systemy podatkowe

podatkowa ksiega przychodow i rozchodow, podatki

podatkowa ksiega przychodow i rozchodow

Podatkowa księga przychodów i rozchodów

02 podatkowa księga przychodów i rozchodów

Podatkowa Księga Przychodów i Rozchodów w praktyce

Podatkowa księga przychodów i rozchodów

Zamknięcie roku podatkowego księga przychodów i rozchodów ebook

Podatkowa ksiega przychodow i rozchodow bez tajemnic poksip

podatkowa ksiega przychodow i rozchodow

podatkowa ksiega przychodow i rozchodow WZÓR

więcej podobnych podstron