Wynagrodzenie – listopad

2010

oraz

Skala i koszty podatku

dochodowego

Obliczenie zaliczki na podatek dochody od wynagrodzenia

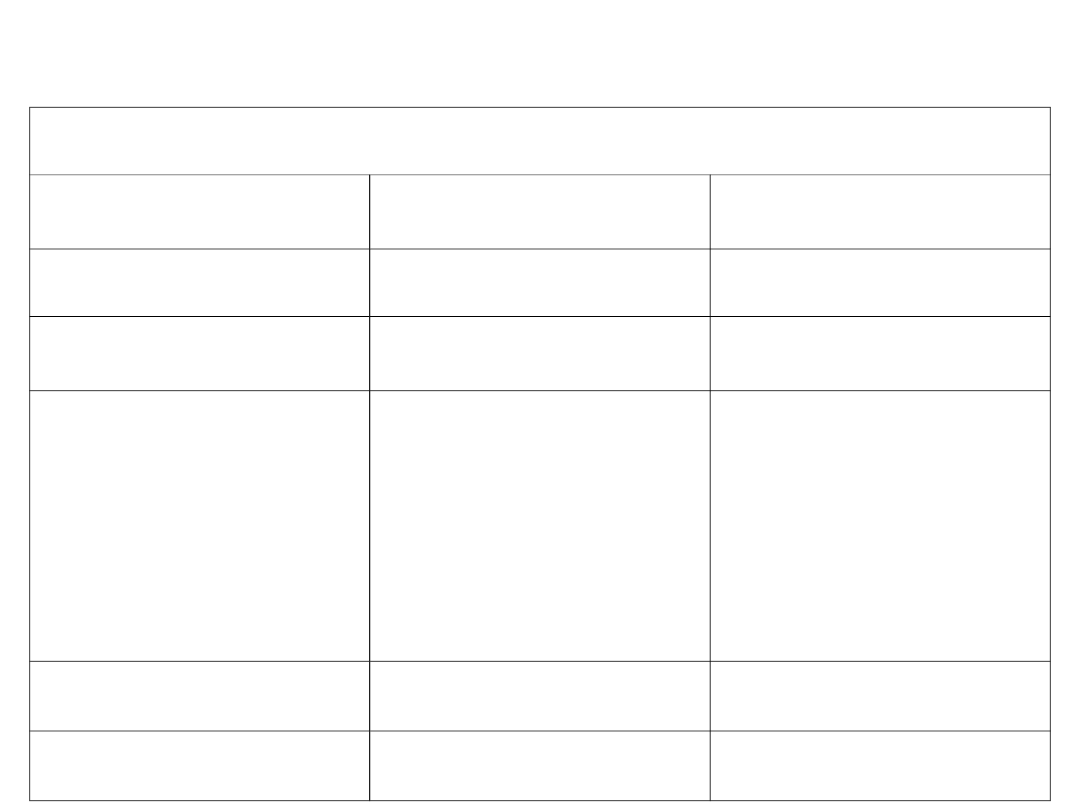

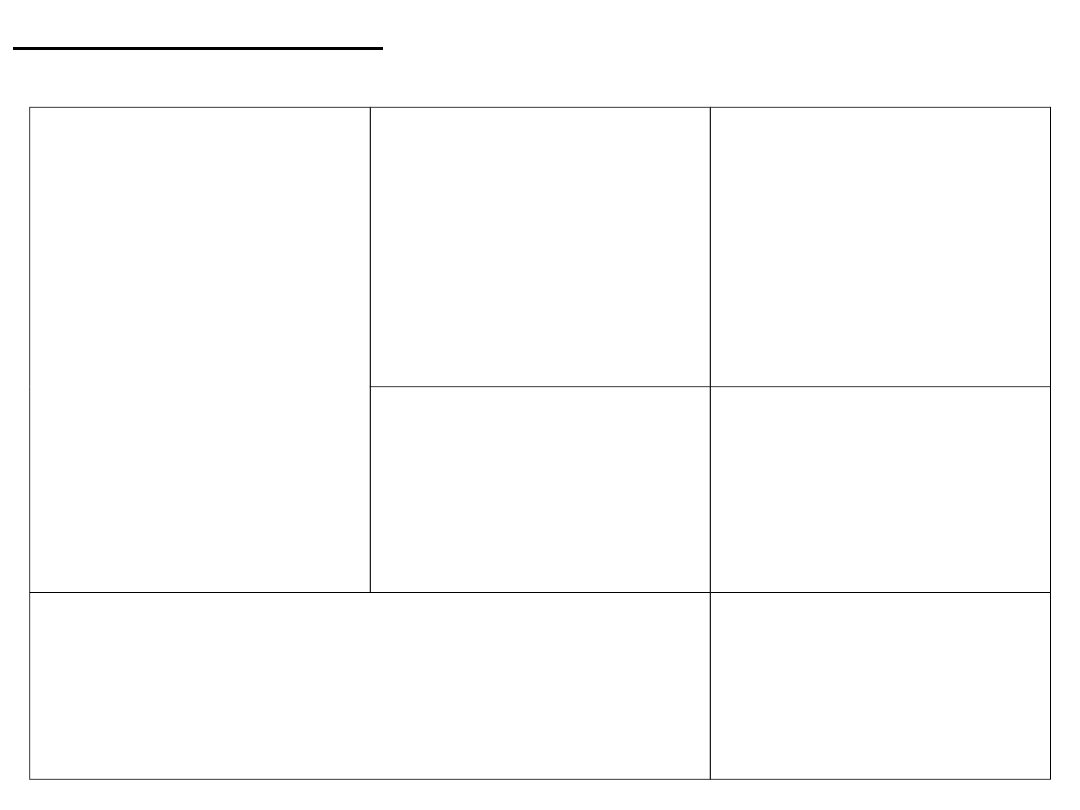

1

Płaca podstawowa

pracownika

2000 zł

2

Premia

500 zł

3

Wynagrodzenie brutto

poz. 1-2

2500 zł

4

Składki na

ubezpieczenie

społeczne

342,75 zł

244 zł

37,50 zł

61,25 zł

5

Emerytalna 9,76% od

poz. 3

244 zł

6

Rentowa 1,5% od poz.

3

37,50 zł

WYNAGRODZENIE –

listopada.2010

7

Chorobowa 2,5% od

poz. 3

61,25 zł

8

Wynagrodzenie po

potrąceniu składek poz.

3-5-6-7

2157,25 zł

9

Koszty uzyskania

przychodów (1 stosunek

pracy)

111,25 zł

10

Podstawa

opodatkowania (poz.8 –

poz.9)

2046 zł

11

Podstawa

opodatkowania po

zaokrągleniu

2046 zł

12

Podatek dochodowy

18%

poz. 11

365,28 zł

13

Składka na

ubezpieczenie

zdrowotne potrącona z

zaliczki na podatek

dochodowy 7,75% od

poz. 8

167,19 zł

14

Składka na

ubezpieczenie

zdrowotne potrącona z

wynagrodzenia

(1,25%) z poz. 8)

26,96 zł

15

Ulga podatkowa 1/12

kwoty 46,33

46,33 zł

16

Zaliczki na podatki

dochodowe (poz. 12 –

poz.

13 – poz. 15)

154,76 zł

17

Zaliczki na podatki

dochodowe po

zaokrągleniu

155,00 zł

18

Wynagrodzenie netto

(poz. 8- poz.13- poz.

14- poz.17)

1808,10 zł

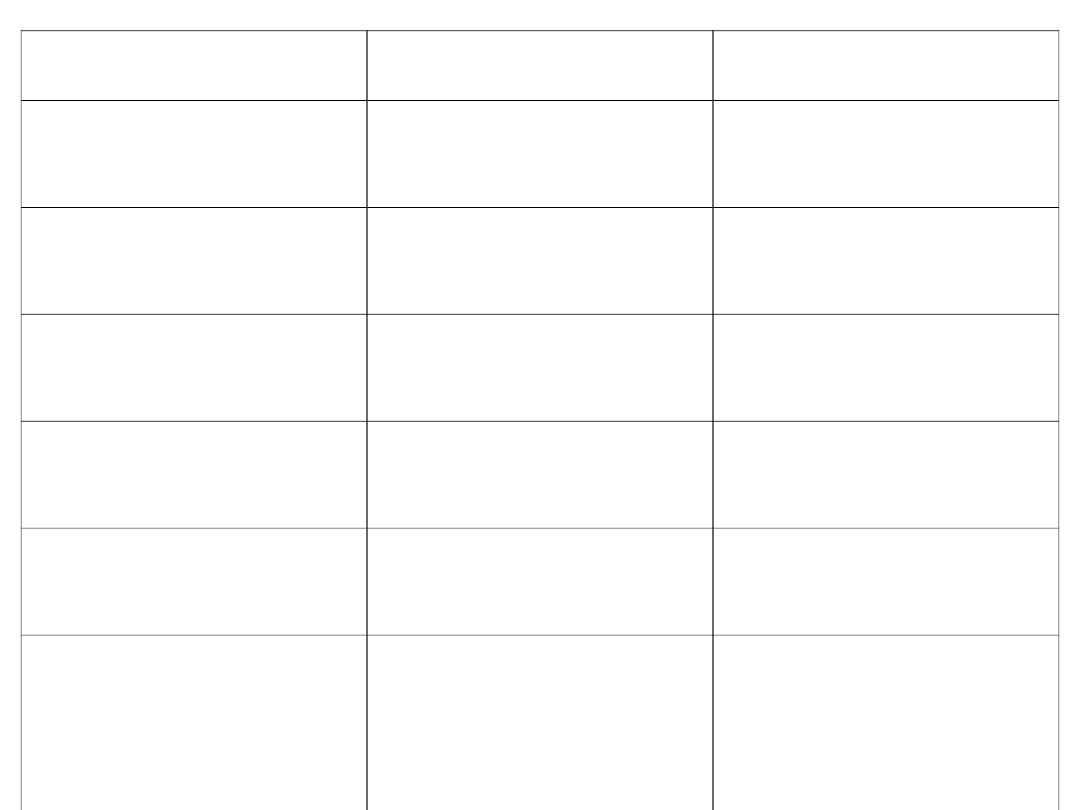

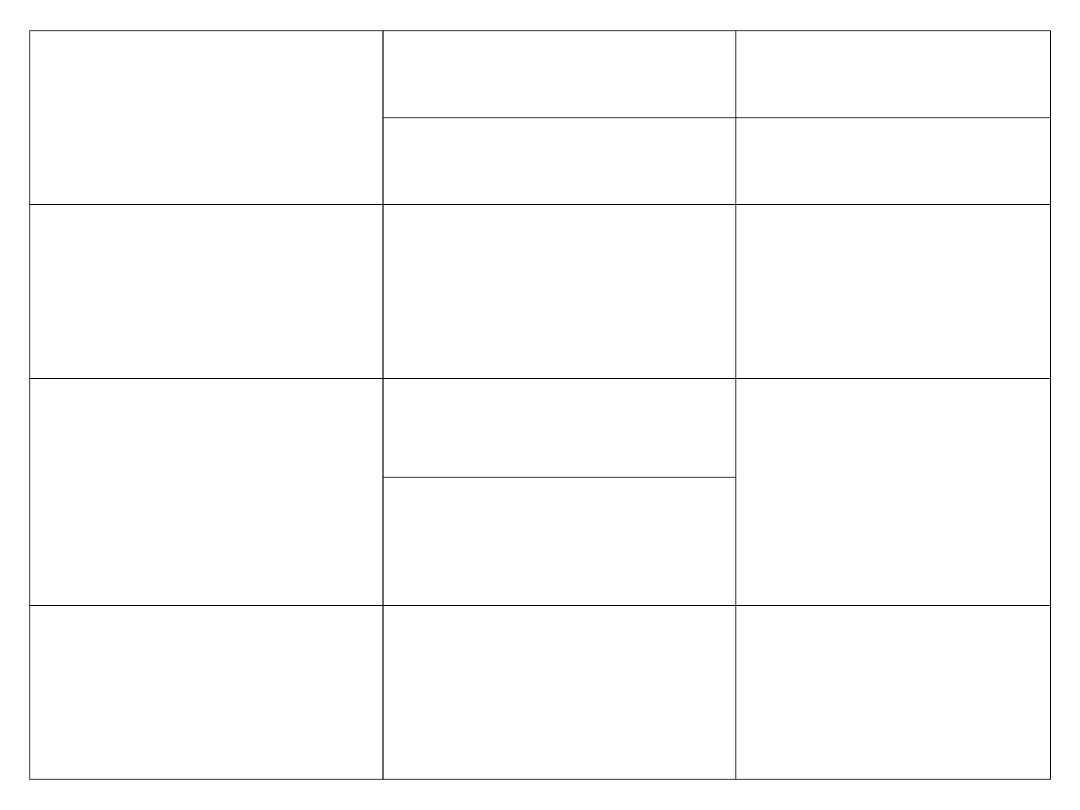

Podstawa obliczenia

podatku w złotych

Podatek wynosi

Ponad

Do

- - - - -

85.528

18% minus kwota

zmniejszająca podatek

556zł 02gr

85.528

- - - - -

14.839zł 02gr + 32%

nadwyżki ponad 85.528

złotych

SKALA PODATKU DOCHODOWEGO

2009 r. i 2010 r.

Kwota

zmniejszająca

podatek

Miesięczna

46złotych

33grosze

Roczna

556złotych

02grosze

Roczny dochód niepowodujący

obowiązku zapłaty podatku

3.091 złotych

Podstawa prawna: art. 27 ust. 1 ustawy o podatku

dochodowym od osób fizycznych

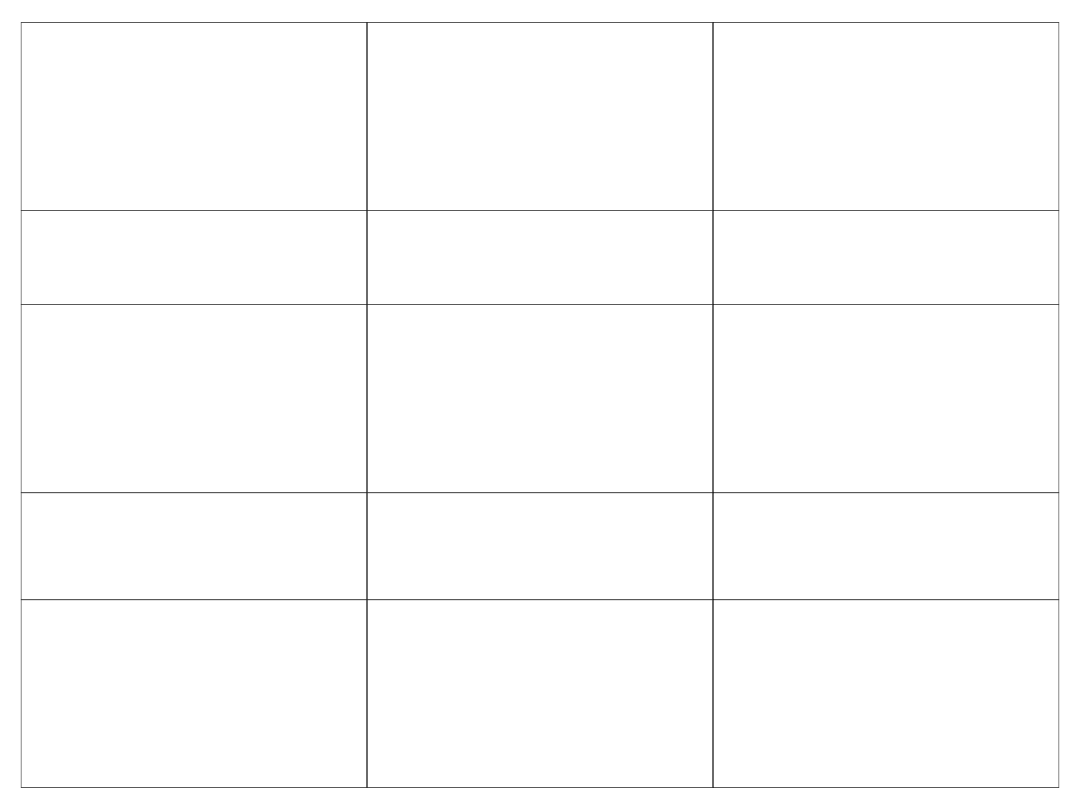

KOSZTY UZYSKANIA PRZYCHODU

2009 r. i 2010 r.

Podstawa prawna: art. 22 ust. 2 ustawy o podatku

dochodowym od osób fizycznych

Jeżeli roczne koszty uzyskania przychodów określone

powyżej, są niższe od wydatków na dojazd do zakładu

pracy środkami transportu autobusowego, kolejowego,

promowego lub komunikacji miejskiej , w rocznym

rozliczeniu podatku koszty te mogą być przyjęte przez

pracownika lub przez płatnika pracownika w wysokości

wydatków faktycznie poniesionych,

udokumentowanych wyłącznie imiennymi biletami

okresowymi.

Podstawa prawna: art. 22 ust.11 ustawy o podatku

dochodowym od osób fizycznych. (Tabela - kolejny

slajd)

Z jednego stosunku

pracy

Miesięcznie

111 złotych 25

groszy

Rocznie

1.335 złotych

Z kilku stosunków

pracy

Nie może przekroczyć

rocznie

2.002 złotych 05

groszy

Z jednego stosunku

pracy dla

dojeżdżających

Miesięcznie

1.668 złotych 72

groszy

Rocznie

Z kilku stosunków

pracy dla

dojeżdżających

Nie może przekroczyć

rocznie

2.502 złotych 56

groszy

Document Outline

Wyszukiwarka

Podobne podstrony:

Skala i Koszty podatku hodowego, Podstawy przedsiebiorczości

Przychody i koszty w podatku dochodowym od osób prawnych tekst

Elementy prawa cywilnego, Koszty uzyskania przychodow w podatku dochodowym od osob fizycznych

SKALA PODATKU DOCHODOWEGO NA 2007 R, Ekonomia, Studia, II rok, Systemy podatkowe

Podatki dochodowe

Aktywa i rezerwy z tytułu odroczonego podatku dochodowego

037 Ustawa o podatku dochodowym od os b prawnych

Podatki dochodowe RYCZAŁT EWIDENCJONOWANY

koszty podatkowe wyroki

sq zmiany w podatku dochodowym od osób fizycznych PGPD5ACQNSPHBSWVJCXNVBZJNER7HABSKRXZLOA

Podatki, Zmiany w podatku dochodowym od osób fizycznych

Podatki, Zmiany w podatku dochodowym od osób fizycznych

Zmiany w podatku dochodowym od osób fizycznych

Jakie zmiany w ustawach o podatku dochodowym wprowadzone w ciągu roku obowiązują od 1 stycznia 20

skala i koszty pit 2007

więcej podobnych podstron