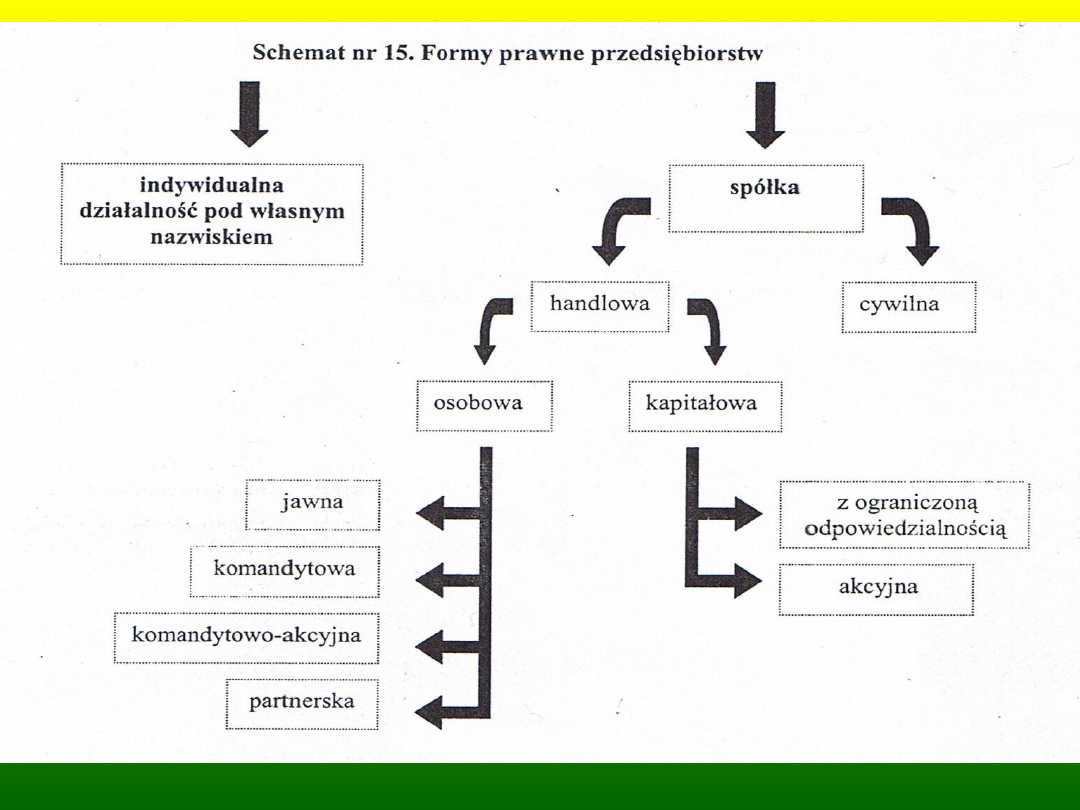

JEDNOOSOBOWA DZIAŁALNOŚĆ

JEDNOOSOBOWA DZIAŁALNOŚĆ

GOSPODARCZA

GOSPODARCZA

doskonale się sprawdza w przypadku

doskonale się sprawdza w przypadku

małych rodzinnych biznesów, gdyż w jej

małych rodzinnych biznesów, gdyż w jej

ramach istnieje możliwość

ramach istnieje możliwość

współdziałania osób spokrewnionych z

współdziałania osób spokrewnionych z

właścicielem

właścicielem

stanowi część majątku właściciela

stanowi część majątku właściciela

nie ma osobowości prawnej

nie ma osobowości prawnej

w nazwie powinna zawierać imię i

w nazwie powinna zawierać imię i

nazwisko właściciela

nazwisko właściciela

DZIAŁALNOŚĆ INDYWIDUALNA

DZIAŁALNOŚĆ INDYWIDUALNA

OSÓB FIZYCZNYCH

OSÓB FIZYCZNYCH

przedsiębiorca może wybrać

przedsiębiorca może wybrać

formy opodatkowania tj.:

formy opodatkowania tj.:

karta podatkowa, ryczałt od

karta podatkowa, ryczałt od

przychodów ewidencjo-

przychodów ewidencjo-

nowanych, opodatkowanie

nowanych, opodatkowanie

na zasadach ogólnych

na zasadach ogólnych

(PKPiR) – podatek według

(PKPiR) – podatek według

skali lub liniowy, pełna

skali lub liniowy, pełna

księgowość

księgowość

rejestracja w urzędzie gminy

rejestracja w urzędzie gminy

Zalety:

-

prosta procedura jego założenia i niskie koszty z nią

związane

- proste metody zarządzania, pełna samodzielność w

podejmowaniu decyzji, szybkość podejmowania decyzji –

np. w przypadku większego zapotrzebowania na gotówkę,

przedsiębiorca dokłada swoje środki, zaś nadwyżką

finansową właściciel może

rozporządzać bez żadnych formalności

- możliwość wyboru łatwiejszych form rozliczania się z

urzędem skarbowym,

- zainteresowanie niektórych kontrahentów zagranicznych

taką formą z powodu ponoszenia pełnej odpowiedzialności

(w przeciwieństwie do sp. z o.o.)

Wady:

-

za zobowiązania firmy przedsiębiorca odpowiada całym

swoim majątkiem, zarówno obecnym, jak i przyszłym

(dotyczy to

zobowiązań wobec kontrahentów, zobowiązań

podatkowych, zobowiązań z tytułu składek na

ubezpieczenie społeczne).

- śmierć przedsiębiorcy jest równoznaczna z likwidacją

przedsiębiorstwa

- z powodu pełnej odpowiedzialności powinno się unikać

prowadzenia dużych przedsięwzięć indywidualnie

SPÓŁKA CYWILNA

SPÓŁKA CYWILNA

nie posiada osobowości prawnej

nie posiada osobowości prawnej

podstawą działania jest pisemna lub ustna umowa między

podstawą działania jest pisemna lub ustna umowa między

minimum 2 wspólnikami (ze wskazaniem na cel

minimum 2 wspólnikami (ze wskazaniem na cel

gospodarczy)

gospodarczy)

wysokość wnoszonego wkładu zależy od możliwości

wysokość wnoszonego wkładu zależy od możliwości

wspólników oraz potrzeb wynikających z rozmiaru i

wspólników oraz potrzeb wynikających z rozmiaru i

charakteru działalności

charakteru działalności

w zamian za wkłady wspólnicy otrzymują udziały w zyskach

w zamian za wkłady wspólnicy otrzymują udziały w zyskach

spółkę może reprezentować każdy ze wspólników

spółkę może reprezentować każdy ze wspólników

spółka nie posiada podmiotowości prawnej – wszelkie prawa

spółka nie posiada podmiotowości prawnej – wszelkie prawa

i obowiązki są zaciągane przez wspólników)

i obowiązki są zaciągane przez wspólników)

solidarna i osobista odpowiedzialność wspólników (wspólnicy

solidarna i osobista odpowiedzialność wspólników (wspólnicy

nie odpowiadają jednak za osobiste zobowiązania partnera)

nie odpowiadają jednak za osobiste zobowiązania partnera)

wniesione przez wspólników wkłady oraz dochody

wniesione przez wspólników wkłady oraz dochody

uzyskiwane przez spółkę stanowią w czasie jej trwania

uzyskiwane przez spółkę stanowią w czasie jej trwania

wspólny majątek

wspólny majątek

SPÓŁKA CYWILNA

SPÓŁKA CYWILNA

Każdy ze wspólników oddzielnie podlega

Każdy ze wspólników oddzielnie podlega

wpisowi do ewidencji działalności gospodarczej

wpisowi do ewidencji działalności gospodarczej

W umowie można zwolnić niektórych

W umowie można zwolnić niektórych

wspólników z pokrywania strat, ale nie można

wspólników z pokrywania strat, ale nie można

żadnego ze wspólników wyłączyć z udziału w

żadnego ze wspólników wyłączyć z udziału w

zyskach

zyskach

Jeśli wspólnik będzie chciał odejść ze spółki, a

Jeśli wspólnik będzie chciał odejść ze spółki, a

na jego miejsce nie wstąpi do spółki nowy

na jego miejsce nie wstąpi do spółki nowy

wspólnik, wówczas spółka zostaje zlikwidowana

wspólnik, wówczas spółka zostaje zlikwidowana

lub sądownie rozwiązana

lub sądownie rozwiązana

Może być zawarta w celach gospodarczych

Może być zawarta w celach gospodarczych

(np. w celu utrzymywania sieci internetowej czy

(np. w celu utrzymywania sieci internetowej czy

zatrudnienia jednego wspólnego specjalisty ds.

zatrudnienia jednego wspólnego specjalisty ds.

finansów)

finansów)

SPÓŁKA CYWILNA

SPÓŁKA CYWILNA

Spółkę cywilną należy przekształcić w

Spółkę cywilną należy przekształcić w

spółkę jawną poprzez zgłoszenie do sądu

spółkę jawną poprzez zgłoszenie do sądu

rejestrowego przez wszystkich wspólników,

rejestrowego przez wszystkich wspólników,

jeżeli przychody netto spółki cywilnej w

jeżeli przychody netto spółki cywilnej w

każdym z dwóch ostatnich lat obrotowych

każdym z dwóch ostatnich lat obrotowych

osiągnęły wartość powodującą, zgodnie z

osiągnęły wartość powodującą, zgodnie z

przepisami o rachunkowości, obowiązek

przepisami o rachunkowości, obowiązek

prowadzenia ksiąg rachunkowych.

prowadzenia ksiąg rachunkowych.

Zgłoszenie powinno nastąpić w

Zgłoszenie powinno nastąpić w

terminie trzech miesięcy od

terminie trzech miesięcy od

zakończenia drugiego roku

zakończenia drugiego roku

obrotowego.

obrotowego.

SPÓŁKA CYWILNA

SPÓŁKA CYWILNA

Każdy wspólnik indywidualnie jest

Każdy wspólnik indywidualnie jest

opodatkowany podatkiem

opodatkowany podatkiem

dochodowym

dochodowym

Spółka może być podatnikiem VAT

Spółka może być podatnikiem VAT

Wspólnicy mogą wybrać formy

Wspólnicy mogą wybrać formy

opodatkowania tj.: karta

opodatkowania tj.: karta

podatkowa, ryczałt od przychodów

podatkowa, ryczałt od przychodów

ewidencjo-nowanych,

ewidencjo-nowanych,

opodatkowanie na zasadach

opodatkowanie na zasadach

ogólnych (PKPiR) – skala

ogólnych (PKPiR) – skala

podatkowa, podatek liniowy 19%,

podatkowa, podatek liniowy 19%,

pełna księgowość

pełna księgowość

Rejestracja w urzędzie gminy

Rejestracja w urzędzie gminy

(każdy ze wspólników)

(każdy ze wspólników)

Zalety:

-

szerokie możliwości ułożenia wzajemnych stosunków między

wspólnikami w sposób dla nich najdogodniejszy (brak

wymogów formalnych wielkości wnoszonych wkładów)

- swobodne ustalenie praw i obowiązków

- niskie koszty założenia działalności

- możliwość wyboru łatwiejszych form rozliczania się z

urzędem skarbowym

- jest to odpowiednia forma dla przedsięwzięć małych

rozmiarów w przypadku działalności dodatkowej dla

wspólników.

Wady:

- zakaz rozporządzania przez wspólników udziałem w majątku

wspólnym lub w jakiejkolwiek należącej do niego rzeczy

- solidarna odpowiedzialność za zobowiązania

- brak możliwości domagania się podziału majątku tak długo,

jak długo istnieje spółka

- brak możliwości nabywania praw i zaciągania zobowiązań

przez spółkę (jedynie przez wspólników)

- obowiązek ujawniania w nazwie firmy nazwisk wszystkich

wspólników

SPÓŁKA JAWNA

SPÓŁKA JAWNA

umowa spółki powinna być sporządzona na piśmie

umowa spółki powinna być sporządzona na piśmie

pod rygorem nieważności

pod rygorem nieważności

każdy wspólnik ma prawo i obowiązek prowadzenia

każdy wspólnik ma prawo i obowiązek prowadzenia

spraw spółki

spraw spółki

każdy wspólnik ma prawo do reprezentowania spraw

każdy wspólnik ma prawo do reprezentowania spraw

spółki

spółki

majątek spółki stanowi wszelkie mienie wniesione jako

majątek spółki stanowi wszelkie mienie wniesione jako

wkład lub nabyte przez spółkę w czasie jej istnienia

wkład lub nabyte przez spółkę w czasie jej istnienia

odpowiedzialność solidarna i osobista

odpowiedzialność solidarna i osobista

posiada cechy właściwe osobom prawnym –

posiada cechy właściwe osobom prawnym –

możliwość nabywania prawa i zaciągania zobowiązań

możliwość nabywania prawa i zaciągania zobowiązań

w zamian za wkłady wspólnicy otrzymują udziały w

w zamian za wkłady wspólnicy otrzymują udziały w

zyskach

zyskach

SPÓŁKA JAWNA

SPÓŁKA JAWNA

Wspólnicy mogą wybrać formy

Wspólnicy mogą wybrać formy

opodatkowania tj.: ryczałt od

opodatkowania tj.: ryczałt od

przychodów

przychodów

ewidencjonowanych,

ewidencjonowanych,

opodatkowanie na zasadach

opodatkowanie na zasadach

ogólnych (PKPiR) – skala

ogólnych (PKPiR) – skala

podatkowa, podatek liniowy

podatkowa, podatek liniowy

19%, , pełna księgowość

19%, , pełna księgowość

rejestracja w rejestrze przedsię-

rejestracja w rejestrze przedsię-

biorców (KRS)

biorców (KRS)

Zalety:

-

każdy wspólnik ma prawo

reprezentować spółkę

- każdy wspólnik ma prawo i obowiązek

prowadzenia spraw spółki

- możliwość wyboru łatwiejszych form

rozliczania się z urzędem skarbowym

Wady:

- Każdy wspólnik odpowiada za

zobowiązania spółki bez ograniczenia

całym swoim majątkiem solidarnie z

pozostałymi wspólnikami oraz ze spółką

- wspólnik przystępujący do spółki staje

się odpowiedzialny za zobowiązania

powstałe przed jego przystąpieniem

SPÓŁKA PARTNERSKA

SPÓŁKA PARTNERSKA

utworzona przez wspólników w ramach

wykonywania wolnego zawodu

partnerami są osoby fizyczne uprawnione do

wykonywania wolnych zawodów

umowa zawarta w formie aktu notarialnego

ograniczona odpowiedzialność partnera za „błędy

w sztuce” pozostałych partnerów

każdy partner ma prawo reprezentować spółkę

WOLNY ZAWÓD

WOLNY ZAWÓD

Partnerami w spółce mogą być osoby

uprawnione do wykonywania następujących

zawodów:

adwokata, aptekarza, architekta, inżyniera

budownictwa, biegłego rewidenta, brokera

ubezpieczeniowego, doradcy podatkowego,

maklera papierów wartościowych, doradcy

inwestycyjnego, księgowego, lekarza, lekarza

dentysty, lekarza weterynarii, notariusza,

pielęgniarki, położnej, radcy prawnego,

rzecznika patentowego, rzeczoznawcy

majątkowego i tłumacza przysięgłego.

SPÓŁKA PARTNERSKA

SPÓŁKA PARTNERSKA

spółka może wybrać formy

spółka może wybrać formy

opodatkowania tj.:

opodatkowania tj.:

opodatkowanie na zasadach

opodatkowanie na zasadach

ogólnych (PKPiR) – skala

ogólnych (PKPiR) – skala

podatkowa, podatek liniowy

podatkowa, podatek liniowy

19%, pełna księgowość

19%, pełna księgowość

rejestracja w rejestrze

rejestracja w rejestrze

przedsię-biorców (KRS)

przedsię-biorców (KRS)

Zalety:

-

każdy partner odpowiada jedynie za własne

„błędy w sztuce”

- brak wymagań dotyczących wysokości

kapitału spółki

- partner nie ponosi odpowiedzialności swoim

majątkiem osobistym za zobowiązania związane

z działalnością swoich partnerów

- możliwość ujawnienia w nazwie tylko jednego

wspólnika

- każdy wspólnik ma prawo samodzielnie

reprezentować spółkę

Wady:

-

Za zobowiązania spółki, które nie mają związku

z wykonywaniem wolnego zawodu odpowiadają

wszyscy wspólnicy osobiście i solidarnie

-

rozwiązanie spółki w przypadku utraty

uprawnień przez jednego ze wspólników

SPÓŁKA KOMANDYTOWA

SPÓŁKA KOMANDYTOWA

wobec wierzycieli za zobowiązania spółki co

najmniej jeden wspólnik odpowiada bez

ograniczeń (komplementariusz), a

odpowiedzialność co najmniej jednego wspólnika

(komandytariusza) jest ograniczona

umowa w formie aktu notarialnego

komandytariusz jest wolny od odpowiedzialności w

granicach wniesionego wkładu

spółkę reprezentują komplementariusze

komandytariusz może reprezentować spółkę

jedynie jako pełnomocnik

SPÓŁKA KOMANDYTOWA

SPÓŁKA KOMANDYTOWA

Wspólnicy spółki

Wspólnicy spółki

komandytowej będący

komandytowej będący

osobami fizycznymi mają

osobami fizycznymi mają

prawo dokonania wyboru

prawo dokonania wyboru

formy opodatkowania tj.:

formy opodatkowania tj.:

podatek liniowy 19%, pełna

podatek liniowy 19%, pełna

księgowość

księgowość

rejestracja w rejestrze

rejestracja w rejestrze

przedsię-biorców (KRS)

przedsię-biorców (KRS)

Zalety:

-

elastyczne kształtowanie stosunków

finansowych między wspólnikami

- korzystna pod względem podatku dochodowego

(nie posiada osobowości prawnej)

- stosunkowo proste powiększenie aktywów

spółki, gdyż przystąpienie do istniejących spółek

w roli komandytariuszy stanowić może atrakcyjny

sposób inwestowania dla wielu przedsiębiorców

Wady:

- znaczny zakres odpowiedzialności komplemen-

tariuszy (jednak może zostać ograniczony

poprzez utworzenie spółki w spółce tzn.

połączenie sp. z o.o. z osobą fizyczną)

SPÓŁKA KOMANDYTO

SPÓŁKA KOMANDYTO

WO-AKCYJNA

WO-AKCYJNA

wobec wierzycieli za zobowiązania spółki co najmniej

wobec wierzycieli za zobowiązania spółki co najmniej

jeden wspólnik odpowiada bez ograniczenia

jeden wspólnik odpowiada bez ograniczenia

(komplementariusz), a co najmniej jeden wspólnik jest

(komplementariusz), a co najmniej jeden wspólnik jest

akcjonariuszem

akcjonariuszem

umowa w formie aktu notarialnego

umowa w formie aktu notarialnego

kapitał zakładowy w wysokości niemniejszej niż 50 000

kapitał zakładowy w wysokości niemniejszej niż 50 000

zł

zł

akcjonariusz nie odpowiada za zobowiązania spółki

akcjonariusz nie odpowiada za zobowiązania spółki

komplementariusz reprezentuje spółkę i jest

komplementariusz reprezentuje spółkę i jest

zobowiązany do prowadzenia jej spraw, zaś

zobowiązany do prowadzenia jej spraw, zaś

akcjonariusz jedynie jako pełnomocnik

akcjonariusz jedynie jako pełnomocnik

może zostać powołane walne zgromadzenie oraz rada

może zostać powołane walne zgromadzenie oraz rada

nadzorcza

nadzorcza

SPÓŁKA KOMANDYTOWO-

SPÓŁKA KOMANDYTOWO-

AKCYJNA

AKCYJNA

spółka może wybrać formy

spółka może wybrać formy

opodatkowania tj.: pełna

opodatkowania tj.: pełna

księgowość

księgowość

rejestracja w rejestrze

rejestracja w rejestrze

przedsię-biorców (KRS)

przedsię-biorców (KRS)

Zalety:

-

reprezentacja spółki i obowiązek

prowadzenia jej spraw spoczywa na

komplementariuszu

- komplementariusz i akcjonariusz uczestniczą

w zysku spółki proporcjonalnie do wkładów

wniesionych do spółki

- możliwość wyboru różnych metod opłacania

podatku dochodowego przez

komplementariusza, jeśli jest osobą fizyczną

Wady:

Jeśli określona kategoria spraw spółki została

przekazana do kompetencji walnego

zgromadzenia albo rady nadzorczej, to w tym

zakresie komple-mentariuszowi nie

przysługuje prawo do prowadzenia spraw

spółki.

SPÓŁKA

SPÓŁKA

Z OGRANICZONĄ

Z OGRANICZONĄ

ODPOWIEDZIALNOŚCIĄ

ODPOWIEDZIALNOŚCIĄ

umowa w formie aktu notarialnego lub aktu

umowa w formie aktu notarialnego lub aktu

założycielskiego

założycielskiego

minimalny kapitał zakładowy – 50 000 zł, wartość

minimalny kapitał zakładowy – 50 000 zł, wartość

nominalna udziału nie może być niższa niż 50 zł

nominalna udziału nie może być niższa niż 50 zł

może być jednoosobowa

może być jednoosobowa

posiada osobowość prawną

posiada osobowość prawną

umowa zawarta nie tylko w celu gospodarczym

umowa zawarta nie tylko w celu gospodarczym

odpowiedzialność za zobowiązanie ponosi spółka do

odpowiedzialność za zobowiązanie ponosi spółka do

wysokości kapitału zakładowego

wysokości kapitału zakładowego

zasada równości praw i obowiązków wspólników

zasada równości praw i obowiązków wspólników

spółkę reprezentują zarząd i prokurent

spółkę reprezentują zarząd i prokurent

organy spółki: zarząd, rada nadzorcza, zgromadzenie

organy spółki: zarząd, rada nadzorcza, zgromadzenie

wspólników

wspólników

SPÓŁKA Z OGRANICZONĄ

SPÓŁKA Z OGRANICZONĄ

ODPOWIEDZIALNOŚCIĄ

ODPOWIEDZIALNOŚCIĄ

spółka jest opodatkowana

spółka jest opodatkowana

podatkiem dochodowym, a

podatkiem dochodowym, a

wspólnik od swojej części

wspólnik od swojej części

zysku

zysku

rachunkowość spółki to

rachunkowość spółki to

księgi handlowe

księgi handlowe

rejestracja w rejestrze

rejestracja w rejestrze

przedsię-biorców (KRS)

przedsię-biorców (KRS)

Zalety:

-

odpowiedzialność wspólników za zobowiązania

spółki ograniczona jest do wysokości

wniesionego do spółki wkładu

- jest przydatna w przypadku prowadzenia

działalności gospodarczej z koniecznością

zaangażowania dużego kapitału i wiążącej się z

dużym ryzykiem

- KSH dopuszcza dziedziczenie udziałów

(pozytywne dla przedsiębiorstw rodzinnych)

- zakończenie działalności wymaga prowadzenia

postępowania likwidacyjnego)

- spółka za swoje zobowiązania odpowiada w

sposób nieograniczony, ale jedynie majątkiem

spółki, nie wspólników

- łatwość wstąpienia do spółki nowych

wspólników

Wady:

- wymaga zaangażowania

dużego kapitału

- wysokie koszty związane z

założeniem spółki i jej

prowadzeniem

(opodatkowanie, prowadzenie

księgowości, każda zmiana w

umowie spółki wymaga aktu

notarialnego)

SPÓŁKA

SPÓŁKA

AKCYJNA

AKCYJNA

umowa w formie aktu notarialnego lub aktu

umowa w formie aktu notarialnego lub aktu

założycielskiego

założycielskiego

minimalny kapitał zakładowy – 500 000 zł, wartość

minimalny kapitał zakładowy – 500 000 zł, wartość

nominalna akcji - co najmniej 1 grosz

nominalna akcji - co najmniej 1 grosz

może być jednoosobowa

może być jednoosobowa

posiada osobowość prawną

posiada osobowość prawną

może podejmować każdą działalność prawnie

może podejmować każdą działalność prawnie

dozwoloną

dozwoloną

odpowiedzialność za zobowiązanie ponosi spółka do

odpowiedzialność za zobowiązanie ponosi spółka do

wysokości kapitału zakładowego (pośrednio

wysokości kapitału zakładowego (pośrednio

akcjonariusze do wysokości posiadanych akcji)

akcjonariusze do wysokości posiadanych akcji)

spółkę reprezentują zarząd i prokurent

spółkę reprezentują zarząd i prokurent

organy spółki: zarząd, rada nadzorcza, walne

organy spółki: zarząd, rada nadzorcza, walne

zgromadzeni

zgromadzeni

SPÓŁKA AKCYJNA

SPÓŁKA AKCYJNA

spółka jest opodatkowana

spółka jest opodatkowana

podatkiem dochodowym, a

podatkiem dochodowym, a

wspólnik od wypłaconej

wspólnik od wypłaconej

dywidendy

dywidendy

rachunkowość spółki to

rachunkowość spółki to

księgi handlowe

księgi handlowe

rejestracja w rejestrze

rejestracja w rejestrze

przedsię-biorców (KRS)

przedsię-biorców (KRS)

Zalety:

Jest odrębnym od wspólników

podmiotem, który może występować

samodzielnie w obrocie, nabywać

prawa i zaciągać zobowiązania,

występować przed organami i sądami

itp.

Wady:

- bardzo drogi, czasochłonny i

skomplikowany proces rejestracji

- bardzo skomplikowana księgowość

(konieczność zatrudnienia specjalistów

do obsługi prawnej i księgowej)

Forma

prawna

Liczba

zarejestrowanych

jednostek

gospodarczych w

2006 r.

S.A.

8 614

sp. z o.o.

205 558

sp.j.

26 429

sp.k.

1 657

sp.p.

971

S.K.A.

109

s.c.

278 337

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

jednoosobowa działalność gospodarcza(1), zachomikowane(1)

działalność gospodarcza

Ogonowski A Konstytucyjna wolność działalności gospodarczej w orzecznictwie Trybunału Konstytucyjne

BHP o ubezpieczeniu społecznym osób prowadzących działalność gospodarczą oraz ich rodzin, 1 ubezpiec

PODSTAWY PRAWNE DZIAŁALNOŚCI GOSPODARCZEJ, BHP

Działalność gospodarcza gminy, Ekonomia- studia, Polityka społeczna

W.2. Podstawy prowadzenia działalności gospdoarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

Koncesjonowanie działalności gospodarczej, Prawo gospodarcze publiczne, referaty

W.5. Podstawy prowadzenia działalności gospodarczej, Notatki UTP - Zarządzanie, Semestr V, Podstawy

Podejmowanie działalności gospodarczej

działalność gospodarcza, formy prawno organizacyjne przedsiębiorstw

orzeczenia Pojęcie działalności gospodarczej w prawie polskim

Przedsiębiorczość jako podstawa działalności gospodarczej Przedsiębiorczość

5 Pojęcie przedsiębiorcy i działalności gospodarczej

wnioski do otwarcia działanlości gospodarczej ZUS ZAA

Podatki w Działalności Gospodarczej wykłady 2013 03 16

Moduł 7 Ryzyko finansowe w działalności gospodarczej

więcej podobnych podstron