II

ZARZĄDZANIE

PROCESAMI PRACY

1.

WŁAŚCIWOŚCI

PROCESÓW

REALIZOWANYCH

W

PRZEDSIĘBIORSTWIE

PODSTAWOWA CECHA PROCESÓW

REALIZOWANYCH W PRZEDSIĘBIORSTWIE

(I)

POCZĄTKIEM TRANSFORMACJI ZASILEŃ, WYMAGAJĄCYM

OKREŚLONYCH NAKŁADÓW;

KOŃCEM TRANSFORMACJI, CHARAKTERYZUJĄCYM SIĘ

OKREŚLONYM EFEKTEM W POSTACI WYTWORZONEJ

WARTOŚCI – ISTOTNEJ Z PUNKTU WIDZENIA KLIENTA –

PRZEKŁADAJĄCYM SIĘ NA PRZYCHÓD ZE SPRZEDAŻY.

ISTOTNĄ CECHĄ PROCESÓW REALIZOWANYCH W

PRZEDSIĘBIORSTWIE, A SŁUŻĄCYCH ZASPOKOJENIU

POTRZEB KLIENTA JEST TO, IŻ KAŻDY Z NICH

WYZNACZONY JEST:

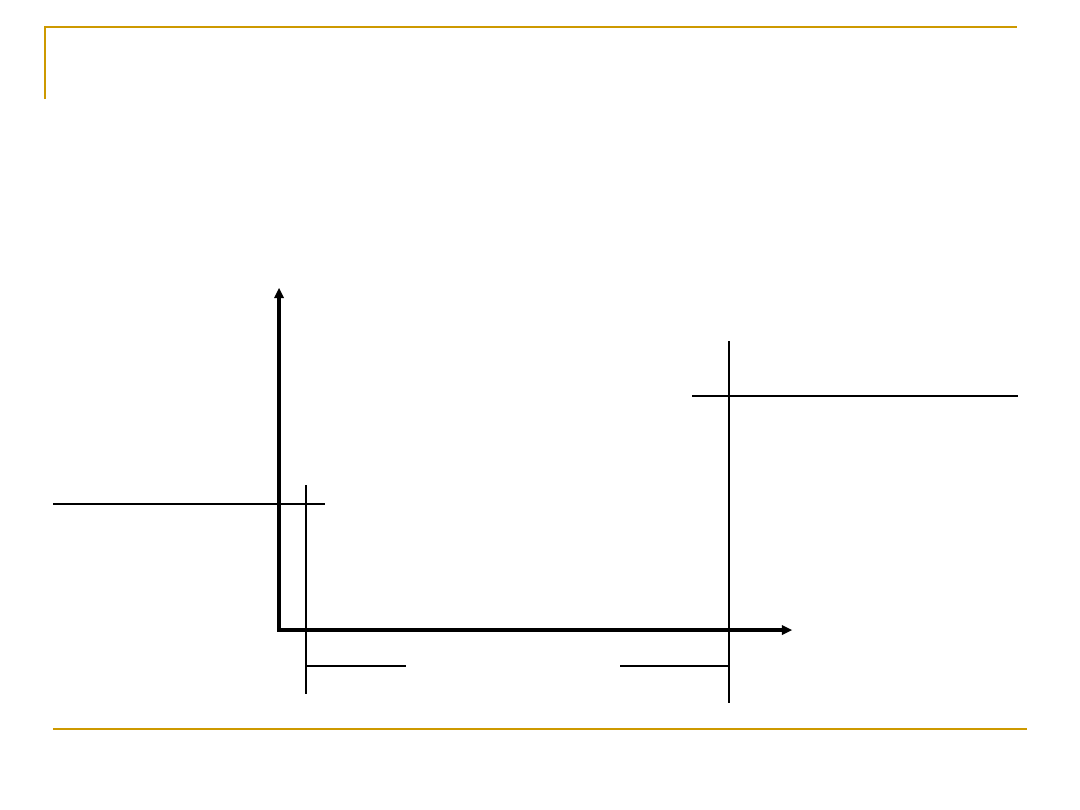

PODSTAWOWA CECHA PROCESÓW

REALIZOWANYCH W PRZEDSIĘBIORSTWIE

(II)

POCZĄTEK

KONIEC

CZAS REALIZACJI

EFEKT

NAKŁADY

NAKŁADY

UMOŻLIWIJĄCE

REALIZACJĘ

PROCESU

(TRANSFORMACJ

Ę)

PRZYCHÓD

UZYSKANY ZE

SPRZEDAŻY

WARTOŚCI

WYTWORZONEJ DLA

KLIENTA

CZAS

NAKŁADY

PRZYCHODY

PROCESU

STOCHASTYCZNY CHARAKTER WYNIKÓW

DZIAŁALNOŚCI PRZEDSIĘBIORSTWA

EFEKT MATERIALNY DZIAŁALNOŚCI

PRZEDSIĘBIORSTWA ZALEŻY OD WYNIKÓW

REALIZOWANYCH W NIM PROCESÓW, A TE –

JAK WYKAZUJE DOŚWIADCZENIE – MAJĄ

CHARAKTER STOCHASTYCZNY, CO OZNACZA,

ŻE WYNIKI TE MOŻNA PRZEWIDZIEĆ TYLKO Z

PEWNYM PRAWDOPODOBIEŃSTWEM.

PRZYCZYNY STOCHASTYCZNEGO CHARAKTERU

PRZEBIEGU PROCESÓW PRZETWARZANIA ZASILEŃ

W DOBRA

ZŁOŻONOŚĆ CZYNNIKÓW FUNKCJONUJĄCYCH W

RAMACH PRZEDSIĘBIORSTWA

ZRÓŻNICOWANY POZIOM ICH SPRAWNOŚCI I

NIEZAWODNOŚCI

NIEDOSKONAŁOŚĆ SAMYCH PROCESÓW

ODDZIAŁYWANIE ZAKŁÓCEŃ MAJĄCYCH SWOJE ŹRÓDŁO

W SAMYM PROCESIE ORAZ W OTOCZENIU

MATERIALNYM I SPOŁECZNYM

ZAWODNOŚĆ SAMEGO CZŁOWIEKA

POTRZEBA STEROWANIA PRZEBIEGIEM

PROCESÓW REALIZOWANYCH W

PRZEDSIĘBIORSTWIE

W KONSEKWENCJI STOCHASTYCZNEGO

CHARAKTERU REALIZOWANYCH W

PRZEDSIĘBIORSTWIE PROCESÓW I ICH

WYNIKÓW, ISTNIEJE POTRZEBA BIEŻĄCEGO

STEROWANIA PRZEBIEGIEM PROCESÓW,

CELEM ZAPEWNIENIA OSIĄGNIĘCIA

ZAMIERZONEGO WYNIKU.

2.

WPROWADZENIE DO

PROBLEMATYKI

ZARZĄDZANIA I

STEROWANIA

2.1.

POJĘCIE I ISTOTA

ZARZĄDZANIA

POJĘCIE ZARZĄDZANIA

ZARZĄDZANIE TO SZCZEGÓLNEGO

RODZAJU POSTĘPOWANIE

ZMIERZAJĄCE DO SPOWODOWANIA

FUNKCJONOWANIA DANEJ ORGANIZACJI

/ PRZEDSIĘBIORSTWA JAKO CAŁOŚCI I

POSZCZEGÓLNYCH JEJ ELEMENTÓW

ZGODNIE Z PRZYJĘTYM WCZEŚNIEJ

CELEM DZIAŁANIA.

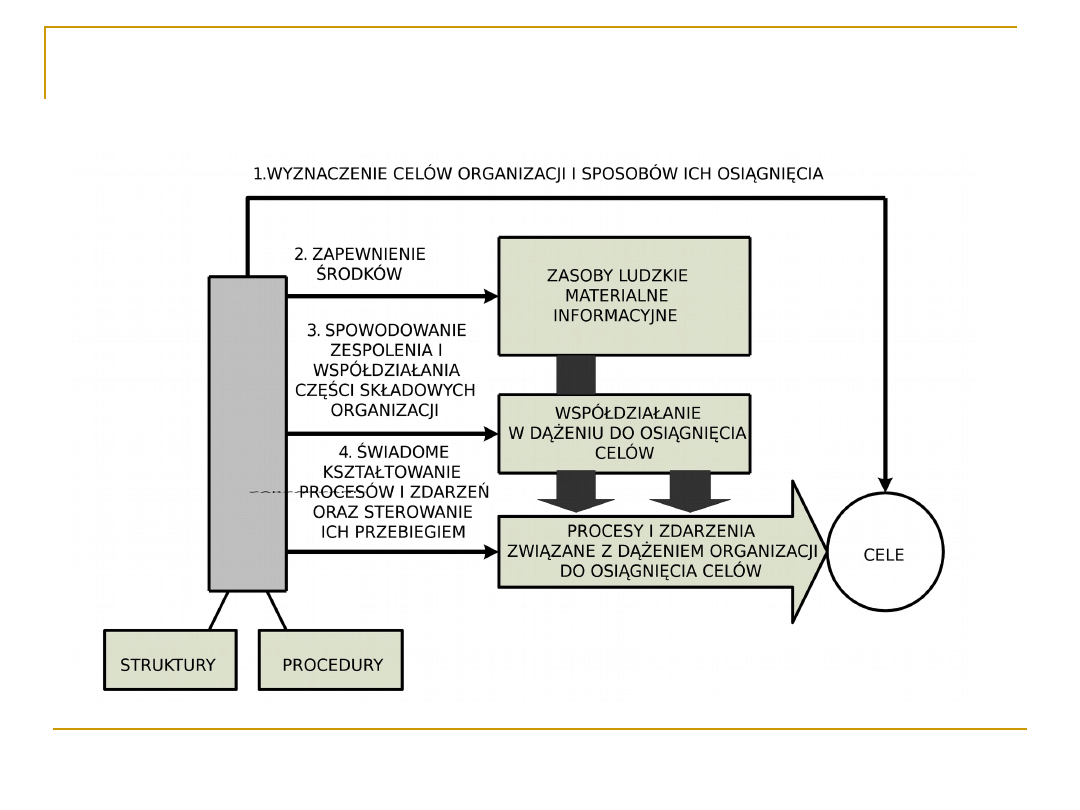

ISTOTA ZARZĄDZANIA

(I)

WYZNACZENIA CELÓW ORGANIZACJI / PRZEDSIĘBIORSTWA ORAZ

SPOSOBÓW ICH OSIĄGANIA POPRZEZ

:

OKREŚLENIE STRATEGII ORGANIZACJI PROWADZĄCEJ DO

REALIZACJI CELÓW,

PLANOWANIE DZIAŁAŃ NA POZIOMIE STRATEGICZNYM,

TAKTYCZNYM I OPERACYJNYM;

ZAPEWNIENIA ŚRODKÓW NIEZBĘDNYCH DO OSIĄGNIĘCIA

WYZNACZONYCH CELÓW, W POSTACI OKREŚLONYCH ZASOBÓW

MATERIALNYCH (W TYM FINANSOWYCH), LUDZKICH I

INFORMACYJNYCH;

SPOWODOWANIA ZESPOLENIA I WSPÓŁDZIAŁANIA CZĘŚCI

SKŁADOWYCH DANEJ ORGANIZACJI / PRZEDSIĘBIORSTWA W

DĄŻENIU DO OSIĄGNIĘCIA ZAMIERZONYCH CELÓW;

ŚWIADOMEGO KSZTAŁTOWANIA PROCESÓW I ZDARZEŃ

ZWIĄZANYCH Z DĄŻENIEM ORGANIZACJI DO OSIĄGNIĘCIA

ZAŁOŻONYCH CELÓW ORAZ STEROWANIA ICH PRZEBIEGIEM.

ZARZĄDZANIE JAKO CIĄG DZIAŁAŃ KIEROWNICZYCH

SPROWADZA SIĘ DO:

ISTOTA ZARZĄDZANIA

(II)

ISTOTA ZARZĄDZANIA

(III)

FUNKCJE ZARZĄDZANIA

WEDŁUG H. FAYOLA

1.

PRZEWIDYWANIE / PLANOWANIE

2.

ORGANIZOWANIE

3.

ROZKAZODAWSTWO / POBUDZANIE

(MOTYWACJA)

4.

KOORDYNACJA / DZIAŁANIA INTEGRUJĄCE

5.

KONTROLA, NADZÓR

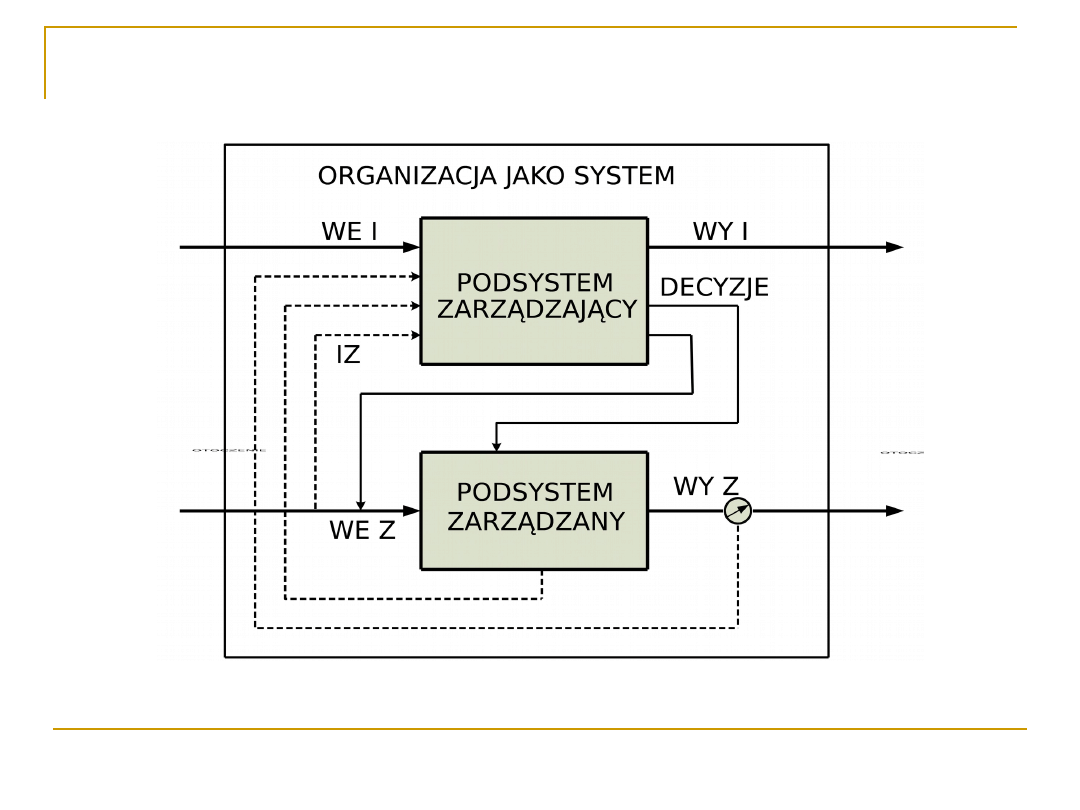

ISTOTA ZARZĄDZANIA

ORGANIZACJĄ / PRZEDSIĘBIORSTWEM

JAKO SYSTEMEM

(I)

PODSYSTEMU ZARZĄDZAJĄCEGO,

PODSYSTEMU WYKONAWCZEGO

(ZARZĄDZANEGO).

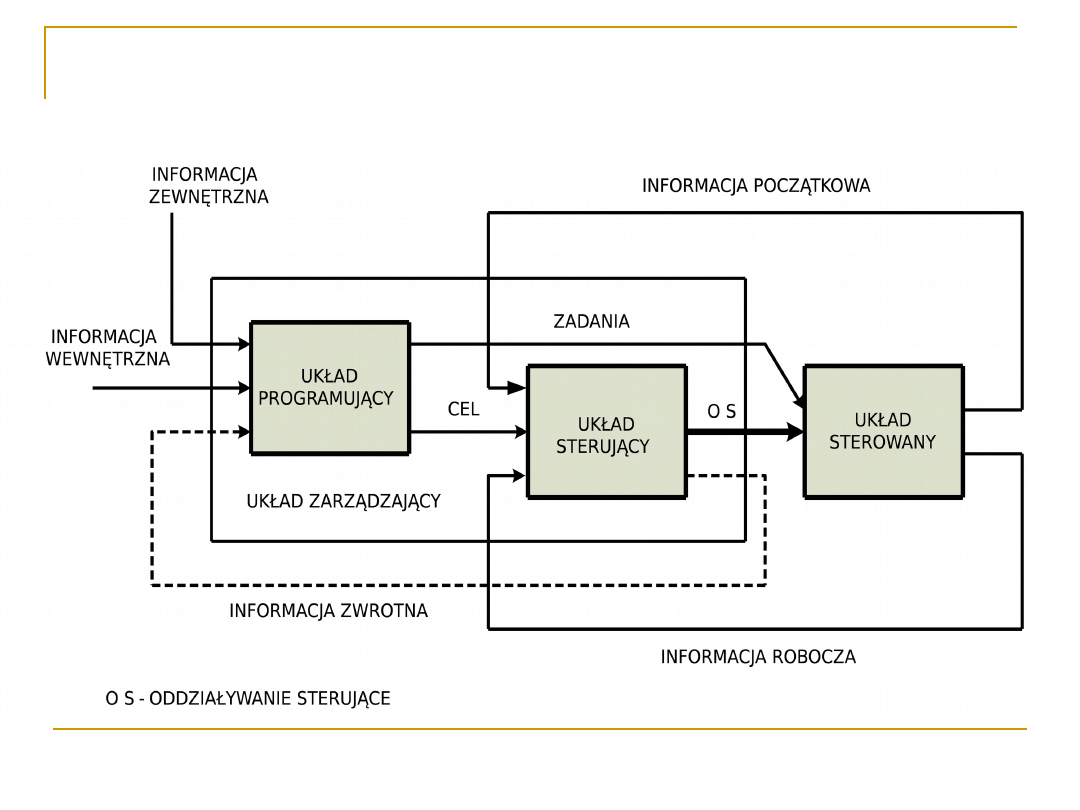

ZARZĄDZANIE PRZEDSIĘBIORSTWEM JAKO

SYSTEMEM WYODRĘBNIONYM Z OTOCZENIA

WYMAGA WYDZIELENIA W JEGO

STRUKTURZE DWÓCH PODSYSTEMÓW:

ISTOTA ZARZĄDZANIA ORGANIZACJĄ /

PRZEDSIĘBIORSTWEM

JAKO SYSTEMEM

(II)

IZ – INFORMACJA ZWROTNA WE I / WY I – WEJŚCIA / WYJŚCIA

INFORMACYJNE WE Z / WY Z – WEJŚCIA / WYJŚCIA ZASILENIOWE

ISTOTA ZARZĄDZANIA W UKŁADZIE :

PODSYSTEM ZARZĄDZAJĄCY – PODSYSTEM

WYKONAWCZY

PODSYSTEM ZARZĄDZAJĄCY, PODEJMUJĄC

OKREŚLONE DECYZJE, TAK ODDZIAŁUJE NA

PODSYSTEM WYKONAWCZY (ZARZĄDZANY) –

DYSPONUJĄC PRZY TYM OKREŚLONYMI

INFORMACJAMI ZEWNĘTRZNYMI (Z

OTOCZENIA) I WEWNĘTRZNYMI (DOTYCZĄCYMI

SAMEGO PODSYSTEMU WYKONAWCZEGO) –

ABY TEN, FUNKCJONUJĄC DOPROWADZIŁ DO

OSIĄGNIĘCIA ZAŁOŻONEGO CELU.

CHARAKTERYSTYKA PODSYSTEMU

ZARZĄDZAJĄCEGO

PODSYSTEM ZARZĄDZAJĄCY PRZETWARZA

UZYSKANE INFORMACJE W DECYZJE DOTYCZĄCE

PRZYGOTOWANIA I URUCHOMIENIA PROCESÓW

REALIZOWANYCH PRZEZ PODSYSTEM WYKONAWCZY

ORAZ ICH PRZEBIEGU W TAKI SPOSÓB, ABY

OSIĄGNĄĆ ZAŁOŻONE CELE.

ODDZIAŁYWANIE PODSYSTEMU ZARZĄDZAJĄCEGO

NA PODSYSTEM WYKONAWCZY SPROWADZA SIĘ DO

POWIĄZANIA I ZHARMONIZOWANIA PRACY

ZESPOŁÓW LUDZKICH I ZASOBÓW MATERIALNYCH W

SPOSÓB POZWALAJĄCY NA OSIĄGNIĘCIE

ZAŁOŻONYCH CELÓW.

CHARAKTERYSTYKA PODSYSTEMU

WYKONAWCZEGO

PODSYSTEM WYKONAWCZY KIERUJĄC SIĘ

CELEM OKREŚLONYM PRZEZ PODSYSTEM

ZARZĄDZAJĄCY, PRZETWARZA ZASOBY

MATERIAŁOWO – ENERGETYCZNE I

INFORMACYJNE NA WEJŚCIU W OKREŚLONE

DOBRA (PRODUKTY / USŁUGI) NA WYJŚCIU.

2.2.

POJĘCIE SYSTEMU

ZARZĄDZANIA

PRZEDSIĘBIORSTWE

M

WARUNEK SPRAWNEGO ZARZĄDZANIA

PRZEDSIĘBIORSTWEM

WARUNKIEM SPRAWNEGO I EFEKTYWNEGO

ZARZĄDZANIA DZIAŁALNOŚCIĄ

PRZEDSIĘBIORSTWA JEST ZAPROJEKTOWANIE I

WDROŻENIE W NIM – ODPOWIEDNIEGO DO

POTRZEB – SYSTEMU ZARZĄDZANIA .

POJĘCIE SYSTEMU ZARZĄDZANIA

PRZEDSIĘBIORSTWEM

PODZIAŁ UPRAWNIEŃ I ODPOWIEDZIALNOŚCI,

ZNAJDUJĄCY SWOJE ODZWIERCIEDLENIE W

STRUKTURZE HIERARCHICZNEJ ORGANIZACJI;

PROCEDURY I REGUŁY ZWIĄZANE Z PROCESEM

ZARZĄDZANIA;

KRYTERIA OCEN I WYBORÓW DOKONYWANYCH

W ZWIĄZKU Z PROCESEM ZARZĄDZANIA /

PODEJMOWANIEM DECYZJI.

POD POJĘCIEM SYSTEMU ZARZĄDZANIA

PRZEDSIĘBIORSTWEM ROZUMIE SIĘ

OBOWIĄZUJĄCE W NIM:

2.3.

POJĘCIE I ISTOTA

STEROWANIA

POJĘCIE STEROWANIA

STEROWANIE TO DZIAŁANIA

WNOSZĄCE POŻĄDANE ZMIANY DO

STEROWANEGO PROCESU, OPARTE NA

WYKORZYSTANIU INFORMACJI

POCZĄTKOWEJ I INFORMACJI

ROBOCZYCH.

POJĘCIE INFORMACJI POCZĄTKOWEJ

INFORMACJA POCZĄTKOWA TO ZBIÓR

INFORMACJI O STEROWANYM PROCESIE,

NIEZBĘDNYCH DO ZAPROJEKTOWANIA I

FUNKCJONOWANIA UKŁADU STEROWANIA

TYM PROCESEM, ZNAJDUJĄCYCH SIĘ W

DYSPOZYCJI PRZED ROZPOCZĘCIEM

FUNKCJONOWANIA SAMEGO UKŁADU. JEST

TO INFORMACJA O CHARAKTERZE

APRIORYCZNYM

.

POJĘCIE INFORMACJI ROBOCZEJ

INFORMACJA ROBOCZA TO ZBIÓR

INFORMACJI O STANIE PRZEBIEGU PROCESU

PODLEGAJĄCEGO STEROWANIU, KTÓRE

GROMADZI SIĘ I WYKORZYSTUJE W TRAKCIE

STEROWANIA TYM PROCESEM.

ISTOTA STEROWANIA

STEROWANIE POLEGA NA CELOWYM

ODDZIAŁYWANIU JEDNEGO UKŁADU

WZGLĘDNIE WYODRĘBNIONEGO Z WIĘKSZEJ

CAŁOŚCI (SYSTEMU) NA DRUGI UKŁAD, DLA

UZYSKANIA OKREŚLONYCH ZMIAN W

PRZEBIEGU PROCESÓW ZACHODZĄCYCH W

TYM UKŁADZIE LUB ZMIANY STANU SAMEGO

UKŁADU.

SYSTEM STEROWANIA

DZIAŁANIA SKŁADAJĄCE SIĘ NA PROCES

STEROWANIA

1.

WYZNACZANIE W SPOSÓB ROZMYŚLNY

WIĄZKI CELÓW JAKO PRZYSZŁYCH

POŻĄDANYCH STANÓW STEROWANEGO

PROCESU.

2.

KONTROLOWANIE PRZEBIEGU PROCESU

3.

STOSOWANIE ZASADY REGULACJI DO

LIKWIDACJI ODCHYLEŃ OD WIELKOŚCI

ZADANYCH.

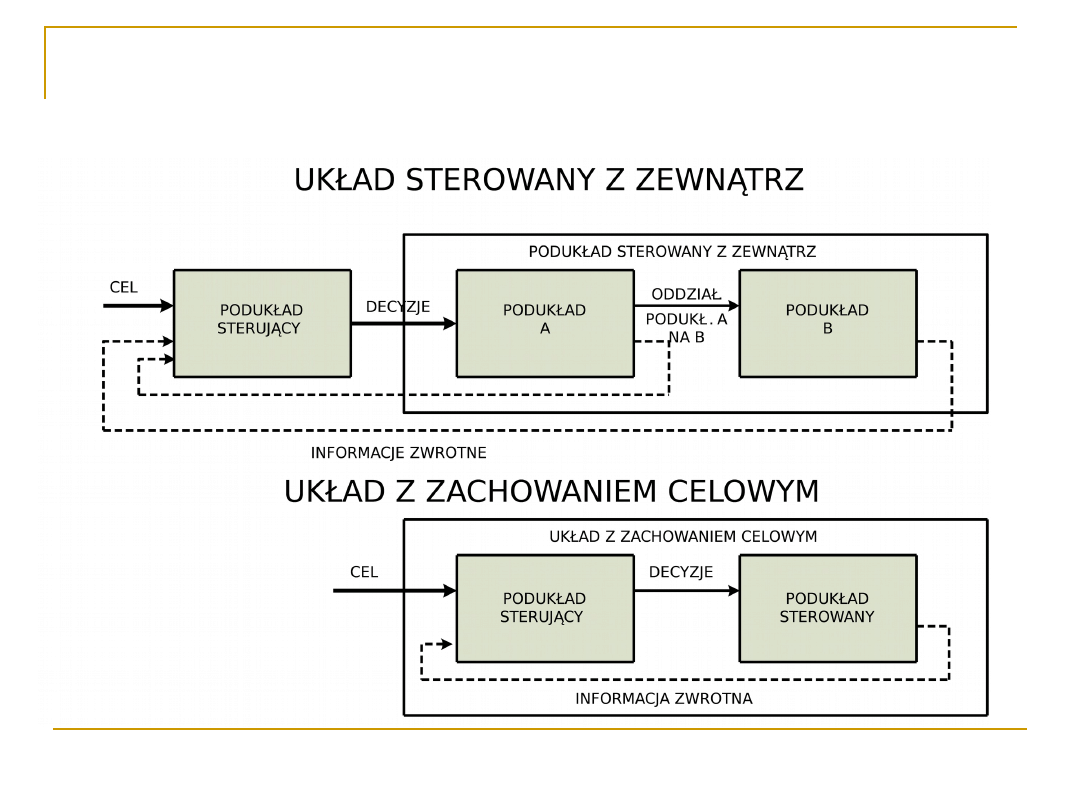

RODZAJE STEROWANIA UKŁADAMI

(I)

PODUKŁAD STERUJĄCY, NAZYWANY TEŻ ORGANEM

STERUJĄCYM,

PODUKŁAD STEROWANY.

UKŁADY AKTYWNE MOGĄ BYĆ STEROWANE Z

ZEWNĄTRZ LUB TEŻ MOGĄ STEROWAĆ SAME SOBĄ.

UKŁADY MAJĄCE WŁAŚCIWOŚCI SAMOSTEROWANIA

OKREŚLA SIĘ MIANEM UKŁADÓW Z ZACHOWANIEM

CELOWYM, ZMIERZAJĄCYCH DO OSIĄGNIĘCIA

OKREŚLONEGO CELU.

W UKŁADACH O WŁAŚCIWOŚCIACH

SAMOSTEROWANIA WYRÓŻNIA SIĘ DWA PODUKŁADY:

RODZAJE STEROWANIA UKŁADAMI

(II)

2.4.

POJĘCIE I ISTOTA

PROCESU

DECYZYJNEGO

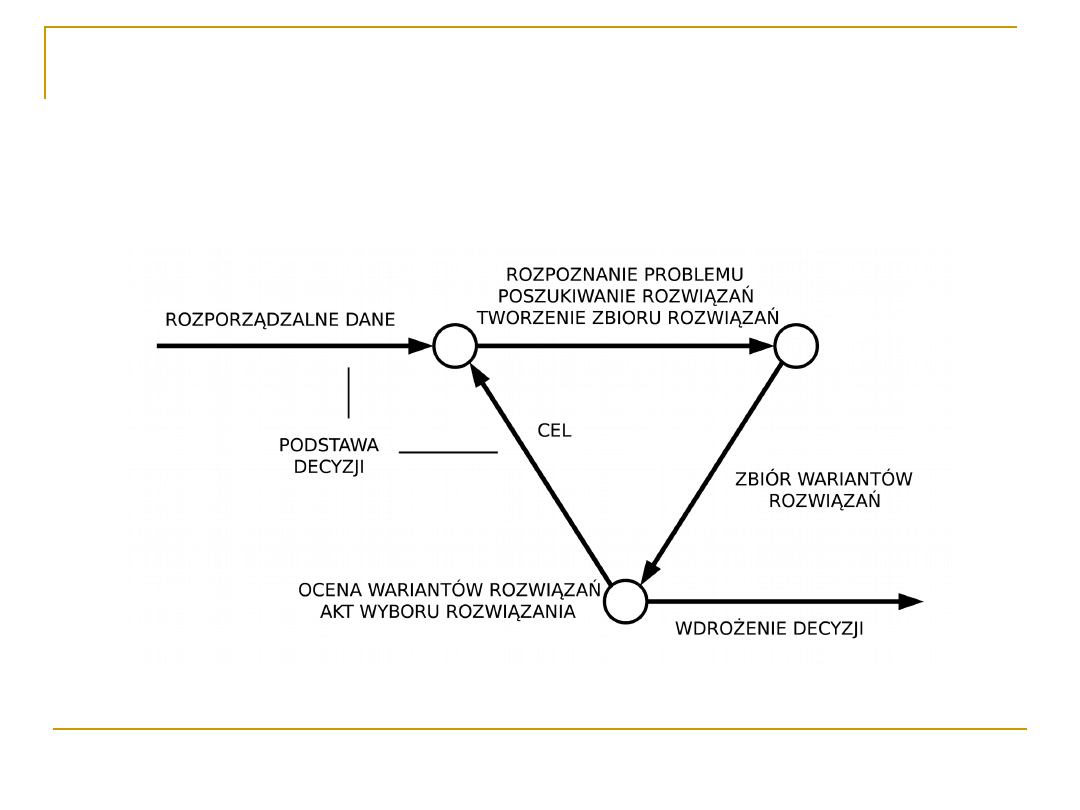

POJĘCIE DECYZJI

DECYZJA TO NIELOSOWY, OPARTY NA

OKREŚLONYCH KRYTERIACH, WYBÓR

KONKRETNEGO CELU LUB KONKRETNEJ

METODY DZIAŁANIA – BĄDŹ TEŻ OBU TYCH

ELEMENTÓW ŁĄCZNIE – ZE ZBIORU

DOPUSZCZALNYCH CELÓW I METOD, NA

PODSTAWIE DOSTĘPNYCH ZBIORÓW

INFORMACJI (STANOWIĄCYCH PODSTAWĘ

DECYZJI).

ISTOTA PROCESU DECYZYJNEGO

(I)

1.

ROZPOZNANIE I SFORMUŁOWANIE PROBLEMU

DECYZYJNEGO (ŁĄCZNIE Z OKREŚLENIEM CELU, KTÓRY

POWINIEN BYĆ OSIĄGNIĘTY);

2.

POSZUKIWANIE ROZWIĄZAŃ PROBLEMU Z

OPRACOWANEGO WCZEŚNIEJ ZBIORU WARIANTOWYCH

ROZWIĄZAŃ, POZWALAJĄCYCH NA OSIĄGNIĘCIE CELU

SFORMUŁOWANEGO W FAZIE PIERWSZEJ;

3.

PODJĘCIE DECYZJI POLEGAJĄCEJ NA WYBORZE JEDNEGO

Z ROZWIĄZAŃ WARIANTOWYCH;

4.

WDROŻENIE DECYZJI.

W PROCESIE PODEJMOWANIA DECYZJI WYRÓŻNIĆ

MOŻNA NASTĘPUJĄCE FAZY:

ISTOTA PROCESU DECYZYJNEGO

(II)

3.

PODSTAWY

ZARZĄDZANIA

I STEROWANIA

PROCESAMI

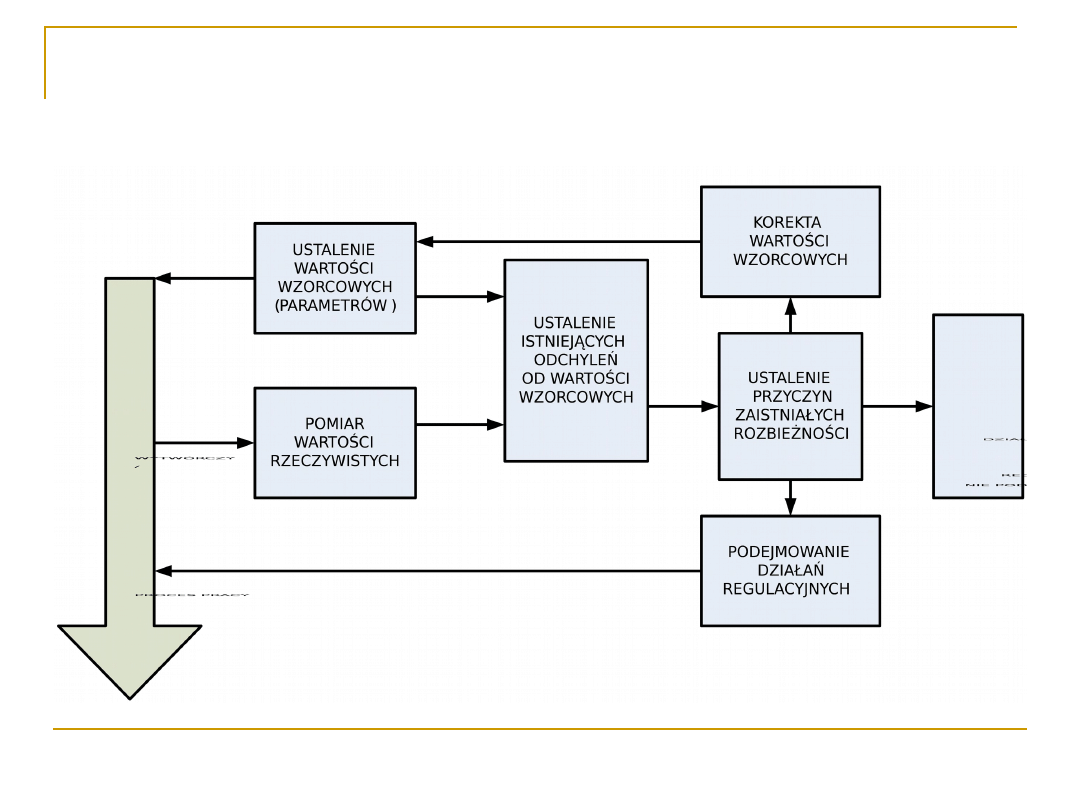

ISTOTA STEROWANIA PROCESAMI

(I)

1.

USTALENIE WARTOŚCI WZORCOWYCH (PARAMETRÓW),

WYNIKAJĄCYCH ZE STRATEGII PRZEDSIĘBIORSTWA I

PRZEWIDZIANYCH W PLANIE ZADAŃ

2.

POMIAR WARTOŚCI RZECZYWISTYCH WYZNACZONYCH

PARAMETRÓW

3.

USTALENIE ISTNIEJĄCYCH ODCHYLEŃ STANU

FAKTYCZNEGO OD WARTOŚCI WZORCOWYCH

4.

USTALENIE PRZYCZYN ZAISTNIAŁYCH ROZBIEŻNOŚCI.

5.

PODEJMOWANIE DZIAŁAŃ KORYGUJĄCYCH

(REGULACYJNYCH), POLEGAJĄCYCH NA ELIMINOWANIU

ZAISTNIAŁYCH ODCHYLEŃ I POWROCIE DO USTALONEGO

PIERWOTNIE STANU NORMATYWNEGO

ISTOTA STEROWANIA PROCESAMI

(II)

PODSTAWOWE PARAMETRY

OKREŚLAJĄCE PROCES

(WARTOŚCI WZORCOWE)

JAKOŚĆ WYTWORZONEGO PRODUKTU /

USŁUGI JAKO EFEKTU KOŃCOWEGO

PRZEBIEGU PROCESU (ZGODNOŚĆ

PRODUKTU / USŁUGI Z ZAŁOŻENIAMI I

OCZEKIWANIAMI KLIENTA)

CZAS PRZEBIEGU PROCESU

KOSZT PRZEBIEGU PROCESU

JAKOŚĆ EFEKTU KOŃCOWEGO PRZEBIEGU

PROCESU

JAKOŚĆ EFEKTU KOŃCOWEGO PRZEBIEGU

PROCESU (PRODUKTU / USŁUGI) JEST

FUNKCJĄ ODCHYLEŃ OD ZADANYCH

WARTOŚCI / NORM, TOLEROWANYCH

PODCZAS REALIZACJI PROCESU JAKO

CAŁOŚCI I POSZCZEGÓLNYCH

PODPROCESÓW (PROCESÓW

CZĄSTKOWYCH).

CZAS PRZEBIEGU PROCESU

CZAS PRZEBIEGU PROCESU TO CZAS MIĘDZY

ZDARZENIAMI INICJUJĄCYMI PROCES A GOTOWOŚCIĄ

PRODUKTU / USŁUGI, WYTWORZONEGO PODCZAS

JEGO REALIZACJI.

CZAS REALIZACJI PROCESU TO SUMA CZASU

POTRZEBNEGO DO WYKONANIA OKREŚLONYCH

OPERACJI, CZASU TRANSPORTU I CZASU

OCZEKIWANIA

T

P

= T

OP

+ T

TR

+ T

OC

CZAS REALZACJI PROCESU W ODBIORZE KLIENTA TO

CZAS MIĘDZY ZŁOŻENIEM PRZEZ NIEGO

ZAMÓWIENIA NA PRODUKT A DOSTARCZENIEM MU

TEGO PRODUKTU.

KOSZT PRZEBIEGU PROCESU

KOSZT PRZEBIEGU PROCESU JEST SUMĄ

KOSZTÓW PROCESÓW CZĄSTKOWYCH

(PODPROCESÓW).

OPTYMALIZACJA KOSZTÓW PRZEBIEGU

PROCESU POWINNA ZMIERZAĆ DO

MINIMALIZACJI KOSZTÓW TYCH PROCESÓW

CZĄSTKOWYCH, KTÓRE NIE PRZYCZYNIAJĄ

SIĘ DO ZWIĘKSZENIA WARTOŚCI PRODUKTU

LUB USŁUGI.

CECHY EFEKTYWNEGO ZARZĄDZANIA

PROCESAMI

(I)

USTALANIE CELÓW CZĄSTKOWYCH DLA KAŻDEJ

CZYNNOŚCI

PROJEKTOWANIE PROCESÓW I OPERACJI, ŚLEDZENIE

ICH PRZEBIEGU I POPRAWIANIE Z WYKORZYSTANIEM

OPINII KLIENTÓW

ISTNIENIE SYSTEMU POMIARU OSIĄGNIĘĆ Z

UWZGLĘDNIENIEM PUNKTÓW KRYTYCZNYCH

OPTYMALIZACJA STRUKTUR OPERACJI REALIZOWANYCH

W RAMACH PROCESÓW ZE WZGLĘDU NA ICH WPŁYW

NA PONOSZONE KOSZTY I JAKOŚĆ PRODUKTU

CECHY EFEKTYWNEGO ZARZĄDZANIA

PROCESAMI

(II)

ANALIZOWANIE PRZYCZYN ZAISTNIAŁYCH

ROZBIEŻNOŚCI

WCZESNE WYKRYWANIE PROBLEMÓW MOGĄCYCH

PROWADZIĆ DO ROZBIEŻNOŚCI

STAŁE DOSKONALENIE PROCESÓW POPRZEZ ICH

ANALIZĘ I OCENĘ, BENCHMARKING, WYKORZYSTANIE

ALTERNATYWNYCH TECHNOLOGII, POZYSKIWANIE

INFORMACJI OD KLIENTÓW WEWNĘTRZNYCH I

ZEWNĘTRZNYCH

PRZENOSZENIE ODPOWIEDZIALNOŚCI Z FUNKCJI NA

PROCESY

IDENTYFIKOWANIE POTRZEB NAJWAŻNIEJSZYCH

KLIENTÓW ZEWNĘTRZNYCH I WEWNĘTRZNYCH

4.

STANOWISKO PRACY

JAKO PRZEDMIOT

ZARZĄDZANIA

STANOWISKO PRACY JAKO PRZEDMIOT

ZARZĄDZANIA

(I)

WYKONUJE OKREŚLONE ZADANIA, ISTOTNE ZE

WZGLĘDU NA WYNIKI FUNKCJONOWANIA

PRZEDSIĘBIORSTWA JAKO CAŁOŚCI.

ZADANIA TE ORAZ PRZEBIEG ICH REALIZACJI

POWIĄZANE SĄ Z ZADANIAMI I PROCESAMI

REALIZOWANYMI NA INNYCH STANOWISKACH PRACY.

STANOWISKO PRACY JAKO ELEMENTARNY SYSTEM

PRACY (SYSTEM STOPNIA ZEROWEGO)

Z FAKTÓW TYCH WYNIKA POTRZEBA ZARZĄDZANIA

STANOWISKIEM PRACY.

STANOWISKO PRACY JAKO PRZEDMIOT

ZARZĄDZANIA

(II)

STANOWISKO PRACY JAKO PRZEDMIOT

ZARZĄDZANIA MOŻE BYĆ ROZPATRYWANE,

WYKORZYSTUJĄC PRZY TYM PODEJŚCIE:

SYSTEMOWE,

CYBERNETYCZNE,

EKONOMICZNE,

PRAKSEOLOGICZNE,

TECHNOLOGICZNE,

ERGONOMICZNE.

PODEJŚCIE SYSTEMOWE DO STANOWISKA

PRACY

PODEJŚCIE SYSTEMOWE POLEGA NA TRAKTOWANIU

STANOWISKA PRACY JAKO SYSTEMU PRACY

ZEROWEGO STOPNIA O OKREŚLONEJ STRUKTURZE I

ZADANIACH, POWIĄZANEGO Z INNYMI

STANOWISKAMI PRACY, TWORZĄC Z NIMI SYSTEM

PRACY WYŻSZEGO STOPNIA.

KAŻDE Z TYCH STANOWISK ODGRYWA W TYM

SYSTEMIE OKREŚLONĄ ROLĘ, UCZESTNICZĄC W

PRZETWARZANIU ZASILEŃ NA WEJŚCIU W

PRODUKTY NA WYJŚCIU.

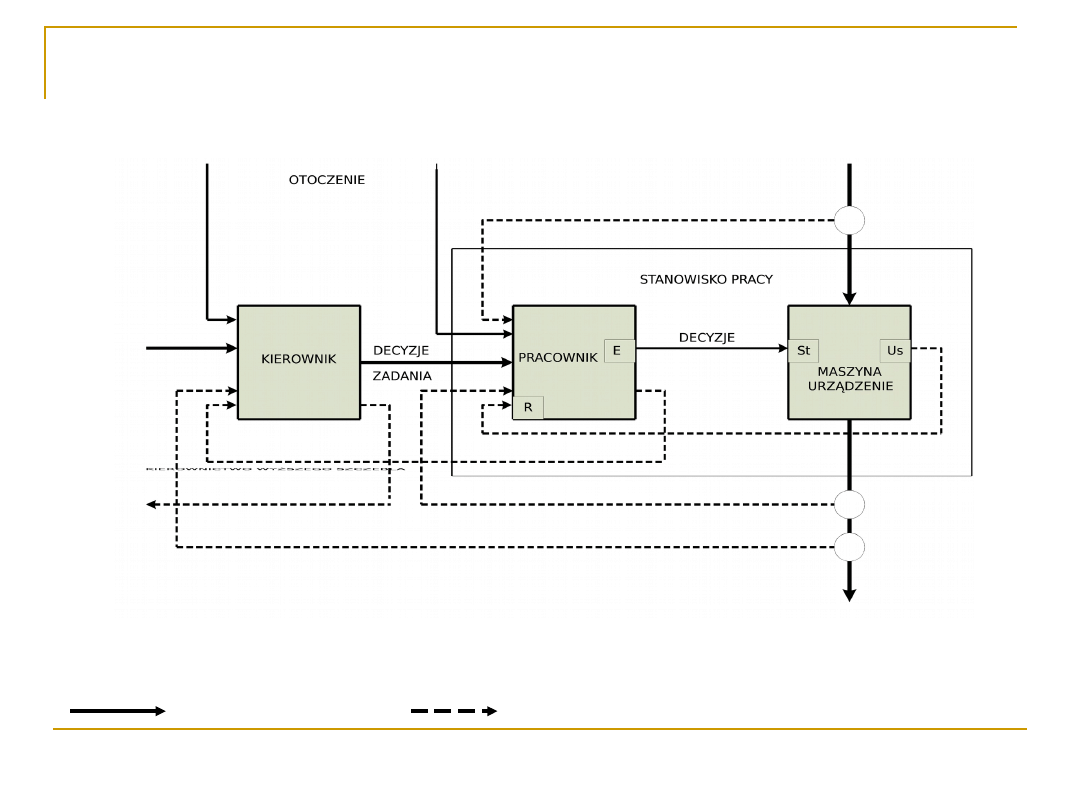

PODEJŚCIE CYBERNETYCZNE DO

STANOWISKA PRACY

PRZY PODEJŚCIU CYBERNETYCZNYM

STANOWISKO PRACY ROZPATRYWANE JEST

POD KĄTEM STEROWANIA REALIZOWANYMI

NA NIM PROCESAMI ORAZ PRZEPŁYWÓW

INFORMACJI Z TYM ZWIĄZANYCH.

STANOWISKO PRACY W UJĘCIU

CYBERNETYCZNYM

(I)

STANOWISKO PRACY JAKO ELEMENT UKŁADU „KIEROWNIK –

STANOWISKO PRACY” JEST PODUKŁADEM STEROWANYM Z

ZEWNĄTRZ PRZEZ KIEROWNIKA SZCZEBLA WYKONAWCZEGO.

STANOWISKO PRACY JAKO SYSTEM ZEROWEGO STOPNIA,

WYODRĘBNIONY Z SYSTEMU PRODUKCYJNEGO, MOŻE BYĆ

TAKŻE TRAKTOWANY JAKO UKŁAD Z ZACHOWANIEM CELOWYM

(SAMOSTERUJĄCYM SIĘ STOSOWNIE DO ZADANEGO CELU /

ZADANIA). W UKŁADZIE TYM ORGANEM STERUJĄCYM JEST

PRACOWNIK JAKO PODMIOT DZIAŁAJĄCY, KIERUJĄCY SIĘ

ZADANYM CELEM DZIAŁANIA, POSIADANĄ WIEDZĄ I

DOŚWIADCZENIEM. PODUKŁADEM PODLEGAJĄCYM

STEROWANIU JEST PROCES PRZETWARZANIA JAKO PROCES

ERGOTRANSFORMACYJNY.

STANOWISKO PRACY W UJĘCIU CYBERNETYCZNYM

(II)

R – RECEPTOR E – EFEKTOR

St – ELEMENT STEROWNICZY Us – URZĄDZENIE

SYGNALIZACYJNE

WE – WEJŚCIA ZASILENIOWE WY – WYJŚCIA

- INFORMACJA - INFORMACJA ZWROTNA

PODEJŚCIE EKONOMICZNE DO

STANOWISKA PRACY

PRZY PODEJŚCIU EKONOMICZNYM,

STANOWISKO PRACY ROZPATRYWANE JEST

POD KĄTEM PONOSZONYCH NA NIM

NAKŁADÓW I UZYSKIWANYCH WYNIKÓW.

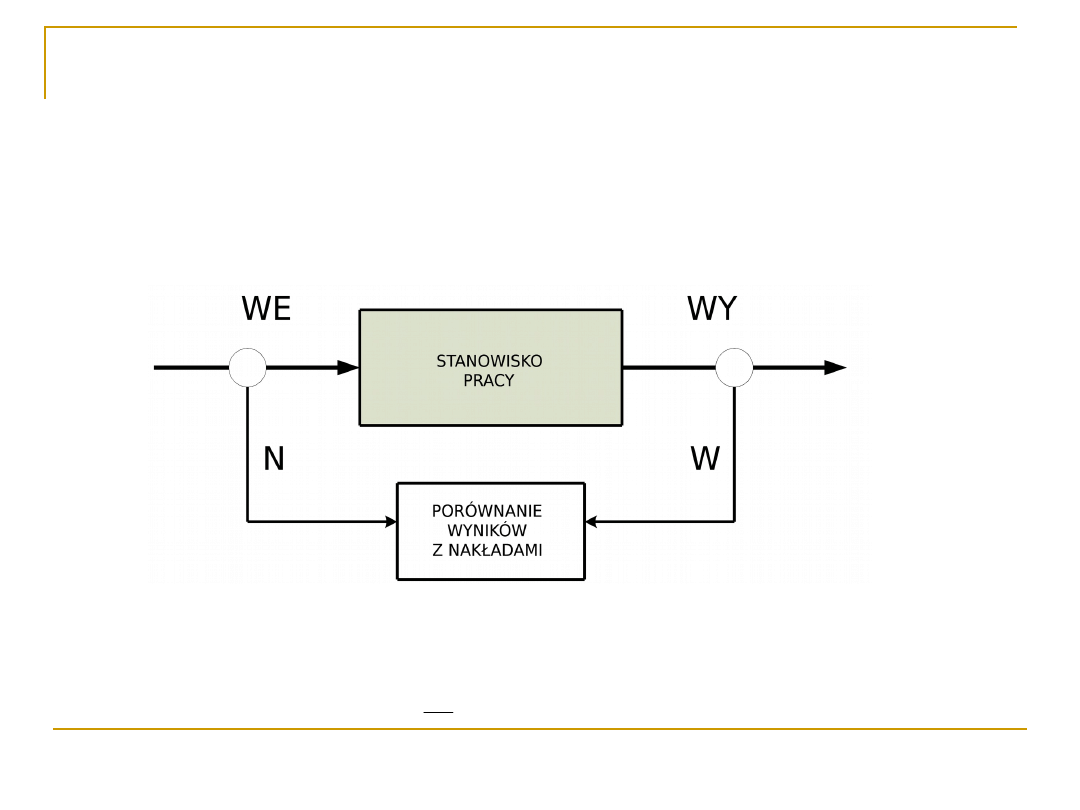

MODEL EKONOMICZNY STANOWISKA PRACY

(I)

STANOWISKO PRACY W UJĘCIU EKONOMICZNYM TO

SYSTEM, W KTÓRYM NASTĘPUJE PRZETWARZANIE

ZASILEŃ WEJŚCIOWYCH W STANY WYJŚCIOWE.

POD POJĘCIEM WEJŚĆ ROZUMIE SIĘ TU NAKŁADY

PONIESIONE W ZWIĄZKU Z ZAKUPEM MATERIAŁÓW I

ENERGII, EKSPLOATACJĄ (UŻYCIEM) MASZYN I

URZĄDZEŃ, NAKŁADY NA PRACĘ ŻYWĄ, KOSZTY

ZWIĄZANE Z OBSŁUGĄ PROCESU PRZETWARZANIA,

CZAS ZUŻYTY NA WYKONANIE PRODUKTU.

WYJŚCIA TO WYNIKI PROCESU PRACY W POSTACI

WYTWORZONYCH PRODUKTÓW BĄDŹ WARTOŚCI

(PRZYCHODÓW UZYSKANYCH W WYNIKU ICH

SPRZEDAŻY).

MODEL EKONOMICZNY STANOWISKA

PRACY

(II)

OCENA STANOWISKA PRACY POD WZGLĘDEM EKONOMICZNYM

SPROWADZA SIĘ DO PORÓWNANIA OSIĄGANYCH NA

STANOWISKU WYNIKÓW Z

PONOSZONYMI NAKŁADAMI

.

WE – WEJŚCIA

N – NAKŁADY

WY – WYJŚCIA

W – WYNIK UŻYTECZNY PRACY

EFEKTYWNOŚĆ DZIAŁANIA

N

W

E

PODEJŚCIE PRAKSEOLOGICZNE DO

STANOWISKA PRACY

PODEJŚCIE PRAKSEOLOGICZNE SŁUŻY

IDENTYFIKACJI STANOWISKA PRACY I

WCHODZĄCYCH W JEGO SKŁAD CZYNNIKÓW,

A TAKŻE JEGO POWIĄZAŃ Z INNYMI

STANOWISKAMI I Z OTOCZENIEM, PO TO ABY

MOŻNA BYŁO OKREŚLIĆ ICH WPŁYW NA

WYNIKI FUNKCJONOWANIA DANEGO

STANOWISKA.

PODEJŚCIE TECHNOLOGICZNE DO

STANOWISKA PRACY

PODEJŚCIE TECHNOLOGICZNE POLEGA NA

ROZPATRYWANIU DANEGO STANOWISKA PRACY

POD KĄTEM MOŻLIWOŚCI REALIZACJI NA NIM

OPERACJI I CZYNNOŚCI PRZEWIDZIANYCH W

STRUKTURZE PROCESU WYTWÓRCZEGO

OKREŚLONEGO PRODUKTU.

PODEJŚCIE ERGONOMICZNE DO

STANOWISKA PRACY

PODEJŚCIE ERGONOMICZNE POLEGA NA

ROZPATRYWANIU STANOWISKA PRACY POD

KĄTEM DOSTOSOWANIA PANUJĄCYCH NA NIM

WARUNKÓW DO WYMAGAŃ I POTRZEB

PSYCHOFIZYCZNYCH CZŁOWIEKA (CHODZI

TU ZWŁASZCZA O NARZĘDZIA, MASZYNY,

URZĄDZENIA I ICH ROZMIESZCZENIE ORAZ O

STOSOWANE NA STANOWISKU METODY

PRACY I JEJ ORGANIZACJĘ).

5.

PLANOWANIE

PRACY

5.1.

ISTOTA PLANOWANIA

PRACY

CEL PLANOWANIA PRACY

CELEM PLANOWANIA PRACY JEST

WYZNACZENIE PRZEZ KIEROWNIKA

SZCZEBLA WYKONAWCZEGO ZADAŃ DO

WYKONANIA PRZEZ PODLEGŁY MU PERSONEL.

ISTOTA PLANOWANIA PRACY

PLANOWANIE PRACY PRZEZ KIEROWNIKÓW

SZCZEBLA WYKONAWCZEGO POLEGA NA:

PODZIALE WYBRANEGO PRZEDSIĘWZIĘCIA NA

ZADANIA CZĄSTKOWE,

USTALENIU CZASU I KOLEJNOŚCI ICH

REALIZACJI,

OKREŚLENIU SPOSOBU ICH WYKONANIA,

PRZYDZIELENIU ZADAŃ DO WYKONANIA

OKREŚLONYM WYKONAWCOM.

5.2.

ZASADY

PLANOWANIA PRACY

PODSTAWA PLANOWANIA PRZEBIEGU

PROCESÓW PRACY

SFORMUŁOWANY WCZEŚNIEJ CEL (W

PRZYPADKU GDY ZESPÓŁ WYKONAWCZY

POSIADA SZEROKI ZAKRES AUTONOMII);

KONKRETNE ZADANIA (PRZEDSIĘWZIĘCIE)

OKREŚLONE I ZLECONE DO WYKONANIA

ZESPOŁOWI WYKONAWCZEMU PRZEZ

KIEROWNICTWO SZCZEBLA NADRZĘDNEGO.

PODSTAWĘ PLANOWANIA PRZEBIEGU PROCESÓW

PRACY STANOWIĄ:

ZASADY PLANOWANIA PRACY

1.

DOSTOSOWANIE POSZCZEGÓLNYCH ZADAŃ

CZĄSTKOWYCH DO MOŻLIWOŚCI PRACOWNIKÓW I

POSIADANYCH PRZEZ NICH KWALIFIKACJI.

2.

RÓWNOMIERNE OBCIĄŻENIE PRACĄ POSZCZEGÓLNYCH

PRACOWNIKÓW / ZESPOŁÓW.

3.

PEŁNA SYNCHRONIZACJA PRACY REALIZOWANEJ W

RAMACH OKREŚLONEGO PRZEDSIĘWZIĘCIA.

4.

ZGODNOŚĆ ZADAŃ CZĄSTKOWYCH Z PRZYJĘTĄ

WCZEŚNIEJ TECHNOLOGIĄ WYKONANIA.

5.

OPTYMALNY POZIOM ROZDROBNIENIA CAŁOŚCIOWEGO

ZADANIA NA ZADANIA CZĄSTKOWE, PRZYDZIELONE

OKREŚLONYM PRACOWNIKOM / ZESPOŁOM.

6.

NAJKORZYSTNIEJSZA REALIZACJA ZADAŃ.

PROBLEM PODZIAŁU PRACY NA

ZADANIA CZĄSTKOWE

ISTOTNYM PROBLEMEM PODZIAŁU PRACY JEST

ZNALEZIENIE OPTYMALNEGO STOPNIA

ROZDROBNIENIA (PODZIAŁU) ZADANIA

CAŁOŚCIOWEGO NA ZADANIA CZĄSTKOWE,

PRZYDZIELANE POSZCZEGÓLNYM WYKONAWCOM.

ZBYT DUŻE ROZDROBNIENIE ZADANIA MA SWOJE

DOBRE STRONY I TO ZARÓWNO W SFERZE

PSYCHOSPOŁECZNEJ JAK I EKONOMICZNEJ, ALE MA

TEŻ I SKUTKI NEGATYWNE.

PSYCHOSPOŁECZNE SKUTKI GŁĘBOKIEGO

PODZIAŁU PRACY - O CHARAKTERZE

POZYTYWNYM

UŁATWIONE ZNALEZIENIE WYKONAWCY, PONIEWAŻ NIE

SĄ WYMAGANE WYSOKIE KWALIFIKACJE.

CZĘŚĆ WYKONAWCÓW JEST ZADOWOLONA Z

MOŻLIWOŚCI WYKONYWANIA PRACY PROSTEJ, NIE

WYMAGAJĄCEJ PODEJMOWANIA TRUDNYCH DECYZJI, A

ZATEM PRACY MNIEJ ODPOWIEDZIALNEJ, A WSKUTEK

TEGO MINIMALIZUJĄCEJ ICH WYSIŁEK PSYCHICZNY.

PSYCHOSPOŁECZNE SKUTKI GŁĘBOKIEGO

PODZIAŁU PRACY – O CHARAKTERZE

NEGATYWNYM

ZMNIEJSZENIE U WYKONAWCÓW POCZUCIA WARTOŚCI

OSOBISTEJ, A TO NA SKUTEK OBNIŻONYCH WYMAGAŃ

STAWIANYCH IM PRZEZ PRACĘ.

ZNURZENIE PRACĄ W EFEKCIE DUŻEJ

POWTARZALNOŚCI PROSTYCH DZIAŁAŃ.

ZANIK INICJATYWY I POCZUCIA ODPOWIEDZIALNOŚCI ZA

REALIZOWANY PROCES.

OBNIŻENIE ZAINTERESOWANIA PRACOWNIKÓW

WYKONYWANĄ PRACĄ.

EKONOMICZNE SKUTKI GŁĘBOKIEGO PODZIAŁU

PRACY O CHARAKTERZE POZYTYWNYM

OBNIŻENIE PRACOCHŁONNOŚCI PRODUKCJI DZIĘKI

REDUKCJI MANIPULACJI NARZĘDZIAMI I PRZEDMIOTAMI

PRACY.

WZROST WYDAJNOŚCI PRACY JAKO EFEKT WYSOKIEJ

SPECJALIZACJI WYKONAWCÓW I SPECJALIZACJI

WYPOSAŻENIA TECHNICZNEGO STANOWISKA PRACY.

SPADEK KOSZTÓW ROBOCIZNY BEZPOŚREDNIEJ DZIĘKI

MOŻLIWOŚCI ZATRUDNIENIA PRACOWNIKÓW O

NIŻSZYCH KWALIFIKACJACH, TAKŻE DZIĘKI NIŻSZYM

NAKŁADOM NA SZKOLENIE PRACOWNIKÓW.

TWORZENIE PRZESŁANEK DO MECHANIZACJI I

AUTOMATYZACJI ROBÓT.

EKONOMICZNE SKUTKI GŁĘBOKIEGO

PODZIAŁU PRACY – O CHARAKTERZE

NEGATYWNYM

(I)

WZROST PRACOCHŁONNOŚCI NA SKUTEK WZROSTU

MANIPULACJI PRZEDMIOTAMI PRACY

(PRZEMIESZCZENIA MIĘDZY STANOWISKAMI PRACY),

A TAKŻE NA SKUTEK KONIECZNOŚCI ZWIĘKSZENIA W

ZWIĄZKU Z TYM ILOŚCI DZIAŁAŃ KONTROLNYCH W

TRAKCIE REALIZACJI PROCESU.

UTRATA CZĘŚCI WYDAJNOŚCI JAKO EFEKT:

PRZECIĄŻANIA STALE TEJ SAMEJ GRUPY MIĘŚNI,

PROWADZĄCEGO DO PRZEDWCZESNEGO

ZMĘCZENIA,

OBNIŻONEJ MOTYWACJI PRACY ZE WZGLĘDU NA

DALEKO IDĄCE UPROSZCZENIE REALIZOWANYCH

ZADAŃ.

EKONOMICZNE SKUTKI GŁĘBOKIEGO

PODZIAŁU PRACY - O CHARAKTERZE

NEGATYWNYM

(II)

WZROST KOSZTÓW WYTWARZANIA WSKUTEK

ZDARZAJĄCEJ SIĘ U CZĘŚCI WYKONAWCÓW

WIĘKSZEJ LICZBY BŁĘDÓW, ABSENCJI,

ŚWIADOMEGO ZWALNIANIA TEMPA PRACY JAKO

REAKCJI WTÓRNEJ NA BRAK ZAINTERESOWANIA

PRACĄ I SATYSFAKCJI Z JEJ WYKONYWANIA.

UTRATA ZDOLNOŚCI DO SZYBKIEGO

PRZESTAWIANIA SIĘ NA INNY RODZAJ PRACY (W

PRZYPADKU ZMIANY TECHNOLOGII, ZMIANY

PRODUKOWANEGO ASORTYMENTU).

KOLEJNOŚĆ PRAC PLANISTYCZNYCH

1.

PRACA NAD UKSZTAŁTOWANIEM

STRUKTURY PROCESÓW WYKONAWCZYCH

(PODZIAŁ CAŁOŚCI ZADANIA NA ZADANIA

CZĄSTKOWE ORAZ USTALENIE KOLEJNOŚCI

ICH REALIZACJI).

2.

ROZPLANOWANIE POSZCZEGÓLNYCH

ZADAŃ W CZASIE I PRZESTRZENI ORAZ ICH

PRZYPISANIE DO KONKRETNYCH

PRACOWNIKÓW LUB ZESPOŁÓW.

5.3.

HARMONOGRAMOWA

NIE

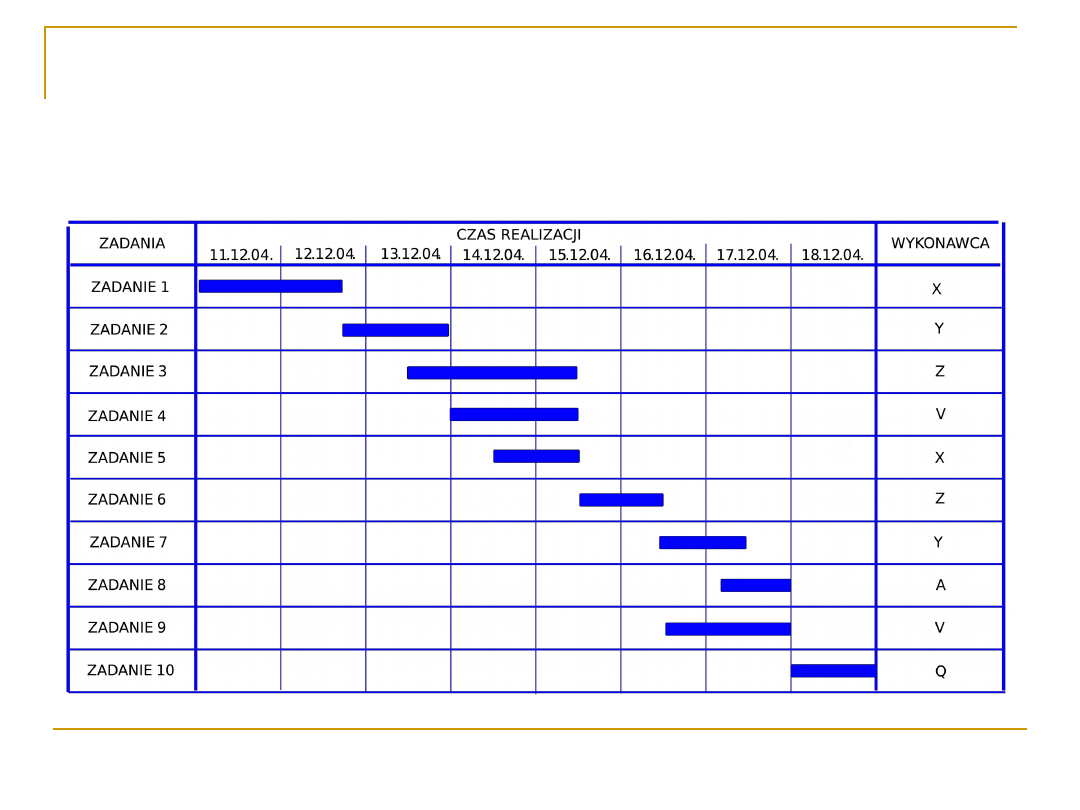

HARMONOGRAMOWANIE

HARMONOGRAMOWANIEM NAZYWAMY GRAFICZNE

ODWZOROWANIE ZAPLANOWANEGO PRZEBIEGU

PROCESU PRACY.

HARMONOGRAMY OKREŚLAJĄ:

KOLEJNOŚĆ WYKONANIA POSZCZEGÓLNYCH

ZADAŃ CZĄSTKOWYCH,

TERMINY ROZPOCZĘCIA I ZAKOŃCZENIA

REALIZACJI ZADAŃ,

WYKONAWCÓW ZADAŃ.

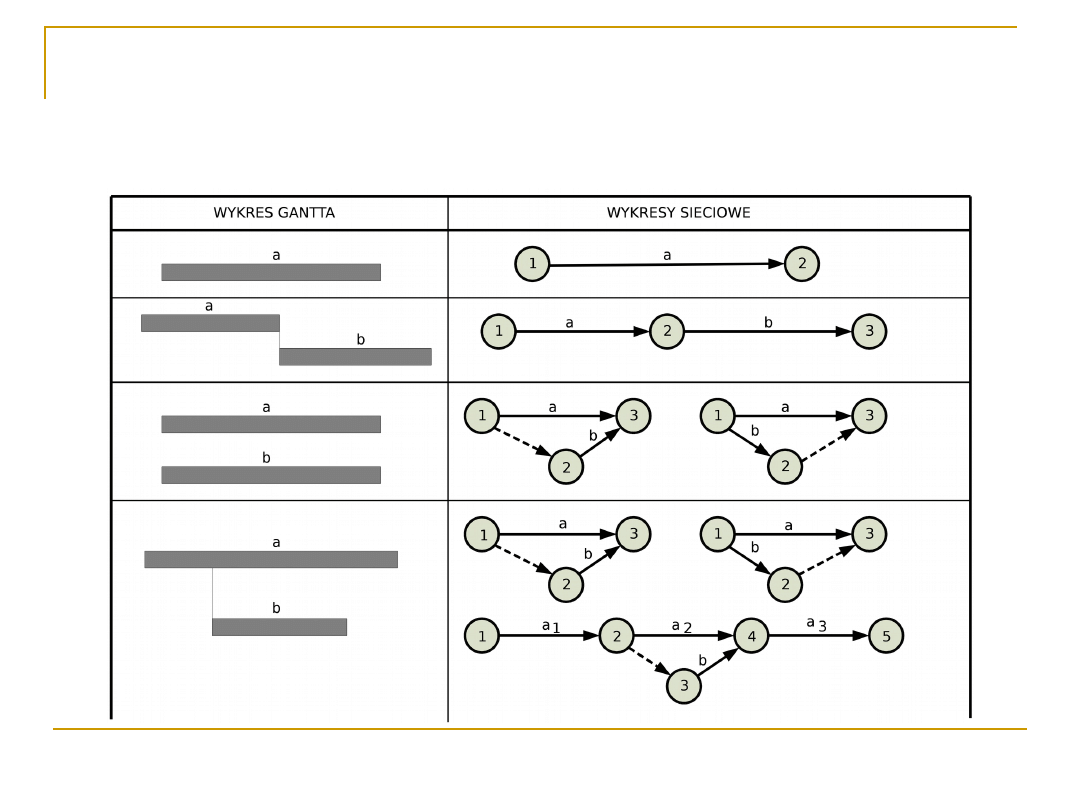

WYKRESY GANTTA

(I)

WYKRESY GANTTA OKREŚLAJĄ:

KOLEJNOŚĆ REALIZACJI POSZCZEGÓLNYCH

ZADAŃ CZĄSTKOWYCH,

CZAS WYKONANIA ZADAŃ (TERMINY

ROZPOCZĘCIA I ZAKOŃCZENIA),

PRZYPORZĄDKOWANIE POSZCZEGÓLNYCH

ZADAŃ KONKRETNYM WYKONAWCOM.

WYKRESY GANTTA

(II)

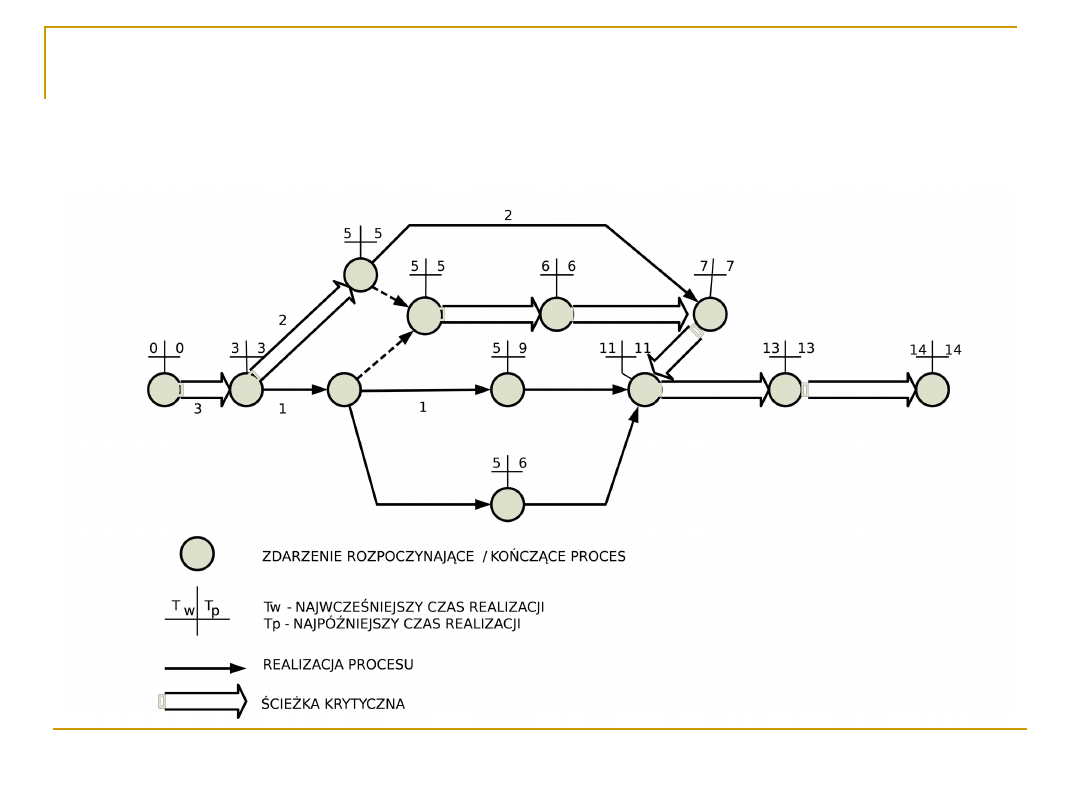

WYKRESY SIECIOWE

(I)

WYKRESY SIECIOWE JAKO GRAFICZNE

ODZWIERCIEDLENIE LOGICZNEGO PRZEBIEGU

REALIZACJI ZADAŃ, POZWALAJĄ USTALIĆ WŚRÓD

ZADAŃ CZĄSTKOWYCH TE ZADANIA, KTÓRE MAJĄ

CHARAKTER KRYTYCZNY I WYMAGAJĄ SPECJALNEGO

NADZORU.

WYKRESY SIECIOWE POZWALAJĄ TAKŻE

OPTYMALIZOWAĆ PRZEBIEG PROCESU I CZAS JEGO

REALIZACJI POD KĄTEM OBNIŻENIA KOSZTÓW

WYKONANIA.

WYKRESY SIECIOWE

(II)

WYKRESY SIECIOWE

(III)

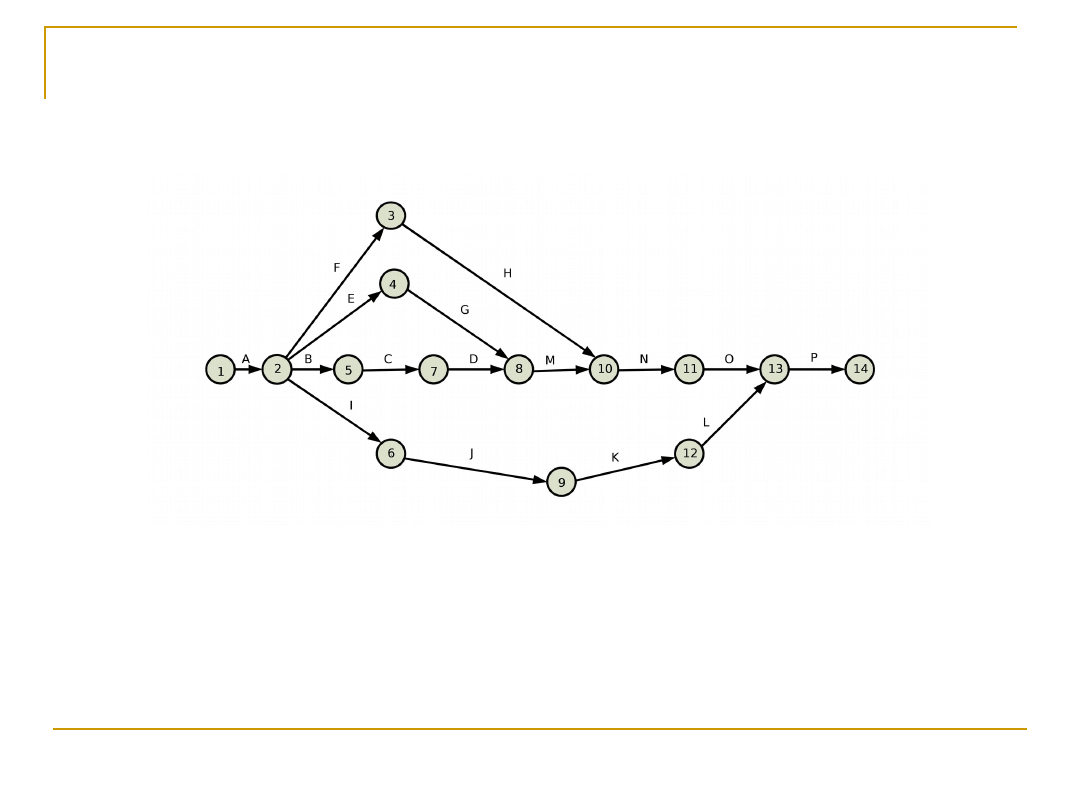

PRZYKŁAD

A – plan produkcji

I – opracowanie instrukcji obsługi

B – przygotowanie konstrukcyjne

J – przygotowanie matryc do

powielania instrukcji

C – przygotowanie technologiczne

K – powielenie instrukcji obsługi

D – dokumentacja produkcyjna

L – złożenie instrukcji obsługi

E – zamówienie materiałów

M – wykonanie części mechanicznych

F – zamówienie półfabrykatów

N – montaż przyrządu i odbiór przez

KJ

G – zaopatrzenie w materiały

O – pakowanie przyrządów

H – zaopatrzenie w półfabrykaty

P - ekspedycja

URUCHOMIENIE PRODUKCJI PRZYRZĄDU POMIAROWEGO

TYPOWE WĘZŁY WYKRESÓW GANTTA I ICH

MOŻLIWE ODPOWIEDNIKI W WYKRESACH

SIECIOWYCH

6.

WYNAGRODZENIE ZA

PRACĘ

6.1.

PŁACA I JEJ

FUNKCJE

FUNKCJE PŁACY

DOCHODOWA

KOSZTOWA

MOTYWACYJNA

STRATYFIKACYJNA

PARTYCYPACYJNA

SPOŁECZNA

FUNKCJA DOCHODOWA PŁACY

WYNAGRODZENIE W POSTACI PŁACY

STANOWI PODSTAWOWY SKŁADNIK

DOCHODÓW UZYSKIWANYCH PRZEZ OSOBY

PRACUJĄCE. TO PŁACA DETERMINUJE

MOŻLIWOŚCI NABYWANIA POŻĄDANYCH

DÓBR, SŁUŻĄCYCH ZASPOKOJENIU

LUDZKICH POTRZEB A JEDNOCZEŚNIE

AKTYWIZUJE LUDZI DO INTENSYWNEJ I

JAKOŚCIOWO LEPSZEJ PRACY.

FUNKCJA KOSZTOWA PŁACY

WYNAGRODZENIE ZA PRACĘ W POSTACI

PŁACY STANOWI LICZĄCĄ SIĘ CZĘŚĆ

KOSZTÓW WYTWARZANIA, A W ZWIĄZKU Z

TYM WYWIERA ISTOTNY WPŁYW NA CENĘ

PRODUKTU I WYSOKOŚĆ UZYSKIWANYCH

PRZEZ PRACODAWCĘ ZYSKÓW.

FUNKCJA MOTYWACYJNA PŁACY

WYNAGRODZENIE JAKO FORMA ZAPŁATY

OTRZYMYWANEJ PRZEZ PRACOWNIKA ZA

WYKONANĄ PRACĘ, STANOWI JEDNOCZEŚNIE

RODZAJ BODŹCA MOTYWUJĄCEGO GO DO

ZACHOWAŃ OCZEKIWANYCH PRZEZ

PRACODAWCĘ.

FUNKCJA STRATYFIKACYJNA PŁACY

PŁACA MOŻE MIEĆ ISTOTNE ZNACZENIE Z

PUNKTU WIDZENIA KREOWANIA POZYCJI

SPOŁECZNEJ PRACOWNIKA I JEGO PRESTIŻU W

OTOCZENIU. W ODBIORZE SAMEGO

PRACOWNIKA PŁACA MOŻE SPRAWIĆ, ŻE

POCZUJE SIĘ ON WAŻNY I SPOŁECZNIE

UŻYTECZNY.

FUNKCJA PARTYCYPACYJNA PŁACY

FUNKCJA PARTYCYPACYJNA PŁACY POLEGA

NA TYM, ŻE PRACOWNIK

USATYSFAKCJONOWANY OTRZYMYWANYM

WYNAGRODZENIEM ZACZYNA CZUĆ SIĘ

ODPOWIEDZIALNYM ZA LOS FIRMY, CO JEST

RÓWNOZNACZNE Z TYM, ŻE CELE FIRMY

STAJĄ SIĘ JEGO WŁASNYMI CELAMI.

FUNKCJA SPOŁECZNA PŁACY

ZADOWOLENIE Z OTRZYMYWANEGO PRZEZ

OSOBY ZATRUDNIONE WYNAGRODZENIA

WPŁYWA POZYTYWNIE NA ATMOSFERĘ

SPOŁECZNĄ W ŚRODOWISKU (BRAK JEST

OBJAWÓW SPOŁECZNEGO NIEZADOWOLENIA,

TAKICH JAK ZBIOROWE KONFLIKTY, STRAJKI

ITP.).

5.2.

POJĘCIE SYSTEMU

PŁAC

POJĘCIE SYSTEMU PŁAC

SYSTEM PŁAC TO CAŁOŚĆ UREGULOWAŃ

OKREŚLAJĄCYCH W FIRMIE:

SKŁADNIKI WYNAGRODZENIA,

ZASADY KSZTAŁTOWANIA

POSZCZEGÓLNYCH SKŁADNIKÓW

WYNAGRODZENIA,

FORMY PŁAC,

TARYFIKATORY I TABELE PŁAC.

6.3.

SKŁADNIKI

WYNAGRODZENIA

RODZAJE SKŁADNIKÓW

WYNAGRODZENIA

PŁACA ZASADNICZA

DODATKI FUNKCYJNE

DODATKI STAŻOWE

PREMIE ZA UZYSKANE EFEKTY

NAGRODY Z ZYSKU

NAGRODY JEDNORAZOWE

(OKOLICZNOŚCIOWE)

6.4.

FORMY PŁAC

POJĘCIE FORMY PŁAC

POD POJĘCIEM FORMY PŁAC ROZUMIE SIĘ

SPOSÓB UZALEŻNIENIA WYNAGRODZENIA

OD ILOŚCI I EFEKTÓW PRACY.

ELEMENTARNE FORMY PŁAC

ELEMENTARNE FORMY PŁAC OBEJMUJĄ

WYNAGRODZENIE ZASADNICZE LUB

AKORDOWE ORAZ TE SKŁADNIKI

DODATKOWE WYNAGRODZENIA, KTÓRE SĄ

USTALANE W SPOSÓB UZALEŻNIAJĄCY ICH

WYSOKOŚĆ OD PŁACY ZASADNICZEJ LUB

AKORDOWEJ.

UZUPEŁNIAJĄCE FORMY PŁAC

UZUPEŁNIAJĄCE FORMY PŁAC OBEJMUJĄ:

PREMIE, DODATKI WYDAJNOŚCIOWE,

PROWIZJE I INNE ELEMENTY

WYNAGRODZENIA, KTÓRE SĄ USTALANE W

ODERWANIU OD PŁACY ELEMENTARNEJ

(ZASADNICZEJ).

6.5.

POLITYKA

PŁACOWA

ZADANIA POLITYKI PŁACOWEJ

DO PODSTAWOWYCH ZADAŃ POLITYKI PŁACOWEJ

W PRZEDSIĘBIORSTWIE NALEŻY:

KSZTAŁTOWANIE ŚRODKÓW NA

WYNAGRODZENIE;

ROZDZIAŁ TYCH ŚRODKÓW MIĘDZY:

POSZCZEGÓLNE SKŁADNIKI WYNAGRODZENIA,

KOMÓRKI ORGANIZACYJNE,

PRACOWNIKÓW.

7.

KONTROLA

PRZEBIEGU

PROCESÓW PRACY

7.1.

ISTOTA KONTROLI

ISTOTA KONTROLI

FUNKCJA KONTROLOWANIA SPROWADZA SIĘ DO

PORÓWNANIA TEGO, CO ZAMIERZONO OSIĄGNĄĆ, Z

TYM CO FAKTYCZNIE OSIĄGNIĘTO.

W PRAKTYCE GOSPODARCZEJ TREŚĆ TEJ FUNKCJI

OBEJMUJE TAKŻE CZYNNOŚCI REGULACYJNE, MAJĄCE

NA CELU ELIMINOWANIE POWSTAŁYCH W TOKU

DZIAŁAŃ ODCHYLEŃ OD USTALEŃ DOKONANYCH NA

ETAPIE PLANOWANIA.

KONTROLA PRZEBIEGU PRACY STANOWI ISTOTNY

ELEMENT PROCESU ZARZĄDZANIA I STEROWANIA

PROCESAMI PRACY / PROCESAMI WYTWÓRCZYMI.

7.2.

ZADANIA KONTROLI

PRZEBIEGU PRACY

ZADANIA KONTROLI PRZEBIEGU

PRACY

KONTROLA PRZEBIEGU PROCESÓW PRACY /

PROCESÓW WYTWÓRCZYCH WINNA

UMOŻLIWIĆ MIERZENIE POSTĘPU W

REALIZACJI ZADAŃ I CELÓW, POZWALAJĄC

JEDNOCZEŚNIE NA WYKRYCIE

EWENTUALNYCH ODCHYLEŃ OD

ZAŁOŻONYCH PARAMETRÓW PO TO, BY MÓC

KORYGOWAĆ PRZEBIEG PROCESU PRACY LUB

ZAPOBIEGAĆ POWSTAWANIU ODCHYLEŃ.

7.3.

CZYNNIKI

DETERMINUJĄCE

KONIECZNOŚĆ

KONTROLI

CZYNNIKI DETERMINUJĄCE KONIECZNOŚĆ

KONTROLI PROCESÓW PRACY

ROSNĄCA KONKURENCJA I STALE WZRASTAJĄCE

WYMAGANIA ZE STRONY KLIENTA, POSTĘP W

TECHNICE.

ROSNĄCA ZŁOŻONOŚĆ PROCESU PRACY.

MOŻLIWOŚĆ POPEŁNIENIA BŁĘDU PRZEZ PRACOWNIKA.

DELEGOWANIE UPRAWNIEŃ NA PRACOWNIKÓW

(CHODZI O KONTROLĘ OKRESOWĄ LUB

SPORADYCZNĄ).

POTRZEBA MINIMALIZACJI KOSZTÓW WYTWARZANIA

(SKUTECZNA KONTROLA POZWALA UNIKNĄĆ

ZBĘDNYCH NAKŁADÓW, PODNOSI JAKOŚĆ I

EFEKTYWNOŚĆ PRODUKCJI).

7.4.

WYBÓR

INSTRUMENTÓW

KONTROLI

WYBÓR INSTRUMENTÓW KONTROLI

NADMIAR KONTROLI

SZKODZI, ZAGRAŻA

WOLNOŚCI OSOBISTEJ

PRACOWNIKÓW, OBNIŻA

EFEKTYWNOŚĆ ICH PRACY

OGRANICZENIE KONTROLI

PROWADZI CZĘSTO DO

MARNOTRAWSTWA

ZASOBÓW, CHAOSU,

NIEPEWNOŚCI, W

KONSEKWENCJI DO

OGRANICZENIA

SWOBODY I

SAMODZIELNOŚCI

PRACOWNIKÓW

USTALAJĄC INSTRUMENTY KONTROLI

DETERMINUJĄCE WYBÓR STYLU KIEROWANIA

PRZEBIEGIEM PRACY NALEŻY:

UWZGLĘDNIĆ CHARAKTER PRACY

OCENIĆ POTRZEBY I POSTAWY

PRACOWNIKÓW

7.5.

RODZAJE

KONTROLI

RODZAJE KONTROLI

NADZÓR BIEŻĄCY NAD PRZEBIEGIEM

PROCESU PRACY.

KOŃCOWE PORÓWNANIE EFEKTÓW

OSIĄGNIĘTYCH W WYNIKU REALIZACJI

PROCESU PRACY Z WIELKOŚCIAMI

PLANOWANYMI.

7.6.

ETAPY KONTROLI

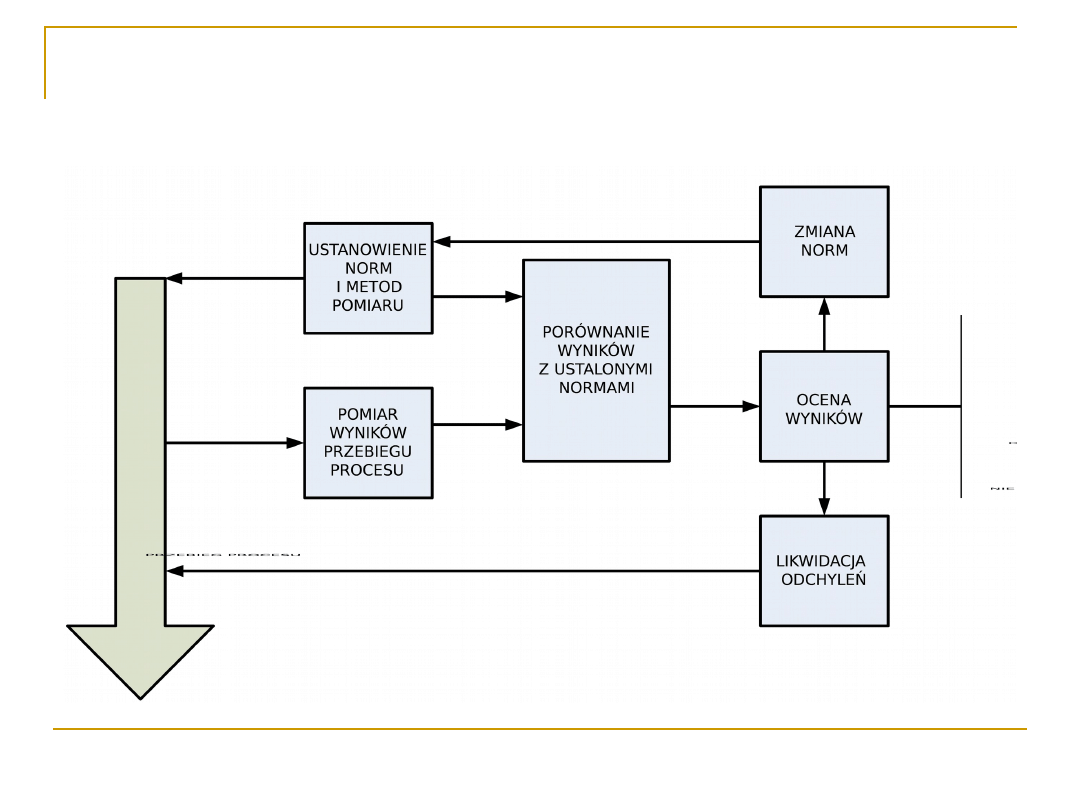

ETAPY KONTROLI PROCESÓW PRACY

(I)

I.

USTANOWIENIE NORM I METOD POMIARU

(NORMY POWINNY MIEĆ POSTAĆ

WSKAŹNIKÓW ODZWIERCIEDLAJĄCYCH CEL

DANEGO PROCESU PRACY).

II.

MIERZENIE WYNIKÓW PRZEBIEGU PRACY

(POWTARZALNY PROCES, KTÓREGO

CZĘSTOTLIWOŚĆ ZALEŻY OD RODZAJU

WYKONYWANEGO DZIAŁANIA).

ETAPY KONTROLI PROCESÓW PRACY

(II)

III.

PORÓWNANIE WYNIKÓW Z USTALONYMI

NORMAMI (SPRAWDZENIE CZY

OSIĄGNIĘTE EFEKTY ODPOWIADAJĄ

NORMIE).

IV.

OCENA WYNIKÓW PRZEBIEGU PRACY.

V.

PODJĘCIE DZIAŁAŃ REGULACYJNYCH

(DZIAŁANIA TE MOGĄ POLEGAĆ NA

KOREKCIE ZAISTNIAŁYCH ODCHYLEŃ

POPRZEZ ZMIANĘ SPOSOBÓW DZIAŁANIA

LUB NA PRZYJĘCIU NOWEJ NORMY).

ETAPY KONTROLI PROCESÓW PRACY

(III)

7.7.

UMIEJSCOWIENIE

KONTROLI

UMIEJSCOWIENIE KONTROLI

KONTROLA WSTĘPNA (PREWENCYJNA) –

POWINNA WSKAZAĆ ISTNIEJĄCE BRAKI W ZAKRESIE

ZASOBÓW MATERIALNYCH (RODZAJ, ILOŚĆ, JAKOŚĆ,

OPÓŹNIENIA W DOSTAWACH), ZASOBÓW LUDZKICH

(PRZYGOTOWANIE ZAWODOWE, KWALIFIKACJE) I IN.

KONTROLA BIEŻĄCA (RÓWNOLEGŁA, SELEKTYWNA) –

NASTĘPUJE W TRAKCIE PROCESU PRZETWARZANIA I

OPARTA JEST NA ZASADZIE SPRZĘŻENIA ZWROTNEGO, A

JEJ CELEM JEST MINIMALIZACJA LICZBY BRAKÓW.

KONTROLA KOŃCOWA –

POLEGA NA OBSERWACJI PRODUKTÓW I POMIARZE

WYNIKÓW PO ZAKOŃCZENIU PROCESU PRZETWARZANIA.

7.8.

CECHY

SKUTECZNEGO

SYSTEMU KONTROLI

PROCESÓW PRACY

CECHY SKUTECZNEGO SYSTEMU

KONTROLI PROCESÓW PRACY

(I)

ŚCISŁOŚĆ INFORMACJI UZYSKIWANYCH W

WYNIKU KONTROLI

AKTUALNOŚĆ DOSTARCZANYCH DANYCH

OBIEKTYWNOŚĆ I ZROZUMIAŁOŚĆ

DOKONYWANYCH OCEN

KONCENTRACJA SYSTEMU NA STRATEGICZNYCH

PUNKTACH KONTROLI (GDZIE ISTNIEJE

NAJWIĘKSZE PRAWDOPODOBIEŃSTWO

WYSTĄPIENIA ODCHYLEŃ OD NORMY)

CECHY SKUTECZNEGO SYSTEMU

KONTROLI PROCESÓW PRACY

(II)

REALIZM EKONOMICZNY (KOSZT WDROŻENIA

SYSTEMU KONTROLI POWINIEN BYĆ MNIEJSZY

OD KORZYŚCI Z NIEGO PŁYNĄCYCH LUB CO

NAJWYŻEJ IM RÓWNY).

REALIZM ORGANIZACYJNY SYSTEMU.

SKOORDYNOWANIE SYSTEMU Z PRZEBIEGIEM

PROCESU PRACY.

AKCEPTACJA SYSTEMU PRZEZ CZŁONKÓW

ORGANIZACJI.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

- Slide 103

- Slide 104

- Slide 105

- Slide 106

- Slide 107

- Slide 108

- Slide 109

- Slide 110

- Slide 111

- Slide 112

- Slide 113

- Slide 114

- Slide 115

- Slide 116

- Slide 117

- Slide 118

Wyszukiwarka

Podobne podstrony:

sq zarz b9dzanie+prac b9 JUKN3VK76GYV2PFIKY2LZN75AWXIT5BX7BTHVAA

prezentacja zarz. jak, instrukcja, 1

prezentacja zarz. jak, Moje

opis prac palstyka(1), Lic Pedagogika Notatki, Pedagogika ZEWiP - notatki i prezentacje

Prezentacja Zarz Usługami

zarz b9dzanie+prac b9+i+personelem+ 2842+strony 29 A4BZMXQ767RFOEMMA5EKNVFKE7DWPR3IIBNVXRA

koncepcje zarz prezentacja zarzadzanie wiedza

literatura prezent konc zarz

prezentacja zarz dzanie

Prezentacja zarz proj

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

Religia Mezopotamii prezentacja

Prezentacja konsument ostateczna

Strategie marketingowe prezentacje wykład

motumbo www prezentacje org

więcej podobnych podstron