Przedmiot:

Przedmiot:

ZARZĄDZANIE PRODUKCJĄ

ZARZĄDZANIE PRODUKCJĄ

prof. dr hab. inż.

prof. dr hab. inż.

Zenon ZAMIAR

Zenon ZAMIAR

WYKŁADY – 30 GODZ. – Zal.

WYKŁADY – 30 GODZ. – Zal.

ĆWICZENIA – 15 GODZ. – Zal. z

ĆWICZENIA – 15 GODZ. – Zal. z

oceną

oceną

EGZAMIN Z CAŁOŚCI

EGZAMIN Z CAŁOŚCI

LITERATURA -

LITERATURA -

obowiązkowa

obowiązkowa

-

-

Durlik I.,

Durlik I.,

Inżynieria zarządzania. Strategia i projektowanie

Inżynieria zarządzania. Strategia i projektowanie

systemów produkcyjnych

systemów produkcyjnych

, A. W. Placet, Warszawa 2000,.

, A. W. Placet, Warszawa 2000,.

- Muhlemann A

- Muhlemann A

. P., Oakland J. S., Lockyer G. K.,

. P., Oakland J. S., Lockyer G. K.,

Zarządzanie.

Zarządzanie.

Produkcja i usługi, PWN, Warszawa 1995.

Produkcja i usługi, PWN, Warszawa 1995.

- Pasternak K.,

- Pasternak K.,

Zarys zarządzania produkcją

Zarys zarządzania produkcją

, PWE, Warszawa

, PWE, Warszawa

2005.

2005.

-

-

Sterowanie produkcją

Sterowanie produkcją

, opr. zbiorowe p. red. M. Brzezińskiego,

, opr. zbiorowe p. red. M. Brzezińskiego,

Politechnika Lubelska, Lublin 1999

Politechnika Lubelska, Lublin 1999

- Zamiar Z., Soboń A., Prońko J.,

- Zamiar Z., Soboń A., Prońko J.,

Zarządzanie produkcją,

Zarządzanie produkcją,

Akademia Świętokrzyska, Kielce 2007.

Akademia Świętokrzyska, Kielce 2007.

- Wawak S.,

- Wawak S.,

Zarządzanie jakością

Zarządzanie jakością

.

.

Teoria i praktyka

Teoria i praktyka

, Helion,

, Helion,

Gliwice 2002.

Gliwice 2002.

- Lech P.,

- Lech P.,

Zintegrowane systemy zarządzania ERP/ERP II

Zintegrowane systemy zarządzania ERP/ERP II

,

,

Wydawnictwo Difin, Warszawa 2003.

Wydawnictwo Difin, Warszawa 2003.

- Zawadzka L.,

- Zawadzka L.,

Podstawy Projektowania Elastycznych Systemów

Podstawy Projektowania Elastycznych Systemów

Sterowania

Produkcją,

Sterowania

Produkcją,

Wydawnictwo

Politechniki

Wydawnictwo

Politechniki

Gdańskiej, Gdańsk, 2000.

Gdańskiej, Gdańsk, 2000.

LITERATURA

LITERATURA

–

–

uzupełniająca

uzupełniająca

Karaszewski R.,

Karaszewski R.,

TQM – teoria i praktyka

TQM – teoria i praktyka

, Wydawnictwo

, Wydawnictwo

Dom Organizatora, Toruń 2001.

Dom Organizatora, Toruń 2001.

Wawak T.,

Wawak T.,

Zarządzanie przez jakość

Zarządzanie przez jakość

, WIE, Kraków 1995

, WIE, Kraków 1995

Kasiewicz S.,

Kasiewicz S.,

Zarządzanie operacyjne

Zarządzanie operacyjne

, Difin, Warszawa

, Difin, Warszawa

2002.

2002.

Coyle J. J., Bardi E. J., Langley C. J.,

Coyle J. J., Bardi E. J., Langley C. J.,

Zarządzanie

Zarządzanie

logistyczne

logistyczne

,

Polskie

Wydawnictwo

Ekonomiczne,

,

Polskie

Wydawnictwo

Ekonomiczne,

Warszawa 2002.

Warszawa 2002.

Chodyński A.,

Chodyński A.,

Projakościowe zarządzanie rozwojem

Projakościowe zarządzanie rozwojem

produkcji

w

przedsiębiorstwie

produkcji

w

przedsiębiorstwie

,

Wydawnictwo

,

Wydawnictwo

INNOWACJE, Bielsko – Biała 2000.

INNOWACJE, Bielsko – Biała 2000.

Norma

Norma

ISO 9000:2000, ISO 2000.

ISO 9000:2000, ISO 2000.

Norma

Norma

ISO 9001:2000, ISO 2000.

ISO 9001:2000, ISO 2000.

Norma

Norma

ISO 9004:2000, ISO 2000.

ISO 9004:2000, ISO 2000.

Norma

Norma

PN

ISO

9004:1996,

Polski

Komitet

PN

ISO

9004:1996,

Polski

Komitet

Normalizacyjny, Warszawa 1996.

Normalizacyjny, Warszawa 1996.

Norma

Norma

ISO 14000:1996, ISO 1996.

ISO 14000:1996, ISO 1996.

ZARZĄDZANIE PRODUKCJĄ

ZARZĄDZANIE PRODUKCJĄ

ZARZĄDZANIE

ZARZĄDZANIE

–

działanie

polegające

na

–

działanie

polegające

na

spowodowaniu funkcjonowania rzeczy, organizacji lub

spowodowaniu funkcjonowania rzeczy, organizacji lub

osób zgodnie z wytyczonym przez zarządzającego

osób zgodnie z wytyczonym przez zarządzającego

celem;

celem;

PRODUKCJA

PRODUKCJA

– zespół skoordynowanych procesów

– zespół skoordynowanych procesów

pracy, w których świadoma i celowa działalność

pracy, w których świadoma i celowa działalność

(praca) w procesie przetwarzania przekształca

(praca) w procesie przetwarzania przekształca

nakłady w efekty;

nakłady w efekty;

NAKŁADY

NAKŁADY

– wszystkie środki produkcji;

– wszystkie środki produkcji;

EFEKTY

EFEKTY

- produkty ( wyroby i/lub usługi;

- produkty ( wyroby i/lub usługi;

PROCES PRZETWARZANIA

PROCES PRZETWARZANIA

– czynności i operacje technologiczne

– czynności i operacje technologiczne

ZARZĄDZANIE PRODUKCJĄ:

ZARZĄDZANIE PRODUKCJĄ:

FAZA PLANOWANIA I

FAZA PLANOWANIA I

ORGANIZOWANIA (etap

ORGANIZOWANIA (etap

przedprodukcyjny);

przedprodukcyjny);

FAZA STEROWANIA (etap

FAZA STEROWANIA (etap

produkcyjny).

produkcyjny).

ZARZĄDZANIE PRODUKCJĄ =

ZARZĄDZANIE PRODUKCJĄ =

= ZARZĄDZANIE DZIAŁALNOŚCIĄ PODSTAWOWĄ

= ZARZĄDZANIE DZIAŁALNOŚCIĄ PODSTAWOWĄ

Jest to tzw. Reguła 5 P:

Jest to tzw. Reguła 5 P:

PRZEDSIEBIORSTWO;

PRZEDSIEBIORSTWO;

PRODUDKT;

PRODUDKT;

PROGRAMY;

PROGRAMY;

PROCESY;

PROCESY;

PERSONEL.

PERSONEL.

Temat 1.

Temat 1.

OGÓLNA CHARAKTERYSTYKA

OGÓLNA CHARAKTERYSTYKA

PRZESIĘSIĘBIORSTWA

PRZESIĘSIĘBIORSTWA

ZAGADNIENIA:

ZAGADNIENIA:

1. Gospodarowanie i podmioty

1. Gospodarowanie i podmioty

gospodarcze

gospodarcze

2. Przedsiębiorstwo i cele jego

2. Przedsiębiorstwo i cele jego

działalności

działalności

3. Majątek, koszty i wynik finansowy

3. Majątek, koszty i wynik finansowy

przedsiębiorstwa

przedsiębiorstwa

Jedną z ważniejszych dziedzin ludzkiej

Jedną z ważniejszych dziedzin ludzkiej

aktywności

jest

aktywności

jest

gospodarowanie,

czyli

gospodarowanie,

czyli

permanentny proces pozyskiwania dóbr

permanentny proces pozyskiwania dóbr

materialnych niezbędnych do zaspokojenia

materialnych niezbędnych do zaspokojenia

naszych

potrzeb

materialnych

i

naszych

potrzeb

materialnych

i

niematerialnych.

niematerialnych.

Pozyskiwanie dóbr odbywa się poprzez

Pozyskiwanie dóbr odbywa się poprzez

ich wytworzenie lub pozyskanie z natury

ich wytworzenie lub pozyskanie z natury

(produkcję),

(produkcję),

wymianę w drodze kupna –

wymianę w drodze kupna –

sprzedaży lub podział dóbr należących do

sprzedaży lub podział dóbr należących do

danej wspólnoty.

danej wspólnoty.

Badaniem

prawidłowości

rządzących

procesami gospodarowania zarówno w

skali makro jak i mikro zajmuje się

ekonomia

.

Początki tej nauki łączy się ściśle

Początki tej nauki łączy się ściśle

z powstaniem

i rozwojem

kapitalizmu,

z powstaniem

i rozwojem

kapitalizmu,

chociaż problematyką gospodarowania

chociaż problematyką gospodarowania

zajmowali się wszyscy wielcy filozofowie

zajmowali się wszyscy wielcy filozofowie

starożytni

i

okresu

średniowiecza.

starożytni

i

okresu

średniowiecza.

Jednakże znaczna część ich rozważań

Jednakże znaczna część ich rozważań

miała

charakter

ocen

etycznych.

miała

charakter

ocen

etycznych.

Szczególnie zajmowano się kwestią ceny

Szczególnie zajmowano się kwestią ceny

sprawiedliwej i lichwy.

sprawiedliwej i lichwy.

U

podstaw

każdego

działania

człowieka

tkwią

pewne

czynniki

pobudzające

i

mobilizujące

go

do

działania zwane motywami.

Pierwotnie przyjmowano, iż motywacja

jest silnie związana z cechami danej

osoby.

Jednakże dość szybko okazało się, że

ważniejszymi

czynnikami,

determinującymi ludzkie działanie, są

występujące

w

danym

momencie

potrzeby

, niż cechy charakteru.

Zdecydowaną

większość

naszych

potrzeb

zaspokajamy

wykorzystując

różnorodne środki materialne, nazywane

w ekonomii

dobrami.

Zużywanie dóbr w celu zaspokojenia

własnych potrzeb nazywamy

konsumpcją.

Dobra materialne, ze względu na

Dobra materialne, ze względu na

sposób

ich

uzyskiwania,

możemy

sposób

ich

uzyskiwania,

możemy

podzielić na trzy zasadnicze grupy:

podzielić na trzy zasadnicze grupy:

-

-

dobra wolne;

dobra wolne;

-

-

dobra pozyskiwane z natury,

dobra pozyskiwane z natury,

nieprzetworzone,

nieprzetworzone,

nazywane

nazywane

surowcami;

surowcami;

-

-

dobra

wytworzone

przez

dobra

wytworzone

przez

człowieka,

człowieka,

nazywane

nazywane

produktami.

produktami.

Ze

względu

na

sposób

Ze

względu

na

sposób

użytkowania

dóbr

możemy

je

użytkowania

dóbr

możemy

je

podzielić na:

podzielić na:

-

dobra konsumpcyjne

dobra konsumpcyjne

– używane

– używane

bezpośrednio

do

zaspokojenia

bezpośrednio

do

zaspokojenia

naszych potrzeb;

naszych potrzeb;

-

-

dobra

przemysłowe

dobra

przemysłowe

–

–

przeznaczone do wytwarzania dóbr

przeznaczone do wytwarzania dóbr

konsumpcyjnych.

konsumpcyjnych.

Pozyskiwanie wszelkich dóbr, poza

dobrami wolnymi, nazywamy produkcją,

która

wymaga

narzędzi

(dóbr

przemysłowych),

pracy

ludzkiej

oraz

surowców.

Stąd też w ekonomii klasycznej

wyróżnia się trzy

podstawowe czynniki

produkcji:

- pracę ludzką;

- kapitał;

- surowce (ziemię).

W życiu społecznym ludzi poza

W życiu społecznym ludzi poza

procesami

procesami

produkcji, wymiany i konsumpcji dóbr występuje

produkcji, wymiany i konsumpcji dóbr występuje

również zjawisko podziału dóbr

również zjawisko podziału dóbr

, czyli ich rozdział

, czyli ich rozdział

pomiędzy

członków

danej

społeczności

pomiędzy

członków

danej

społeczności

(organizacji) z pominięciem charakterystycznych

(organizacji) z pominięciem charakterystycznych

dla procesu wymiany aktów kupna – sprzedaży.

dla procesu wymiany aktów kupna – sprzedaży.

Wszystkie wymienione procesy określamy

Wszystkie wymienione procesy określamy

wspólnym pojęciem

wspólnym pojęciem

gospodarowanie

gospodarowanie

,

,

które

które

definiujemy jako ciągłą działalność człowieka

definiujemy jako ciągłą działalność człowieka

zmierzającą do zaspokajania potrzeb poprzez

zmierzającą do zaspokajania potrzeb poprzez

produkcję, wymianę, podział i konsumpcję dóbr.

produkcję, wymianę, podział i konsumpcję dóbr.

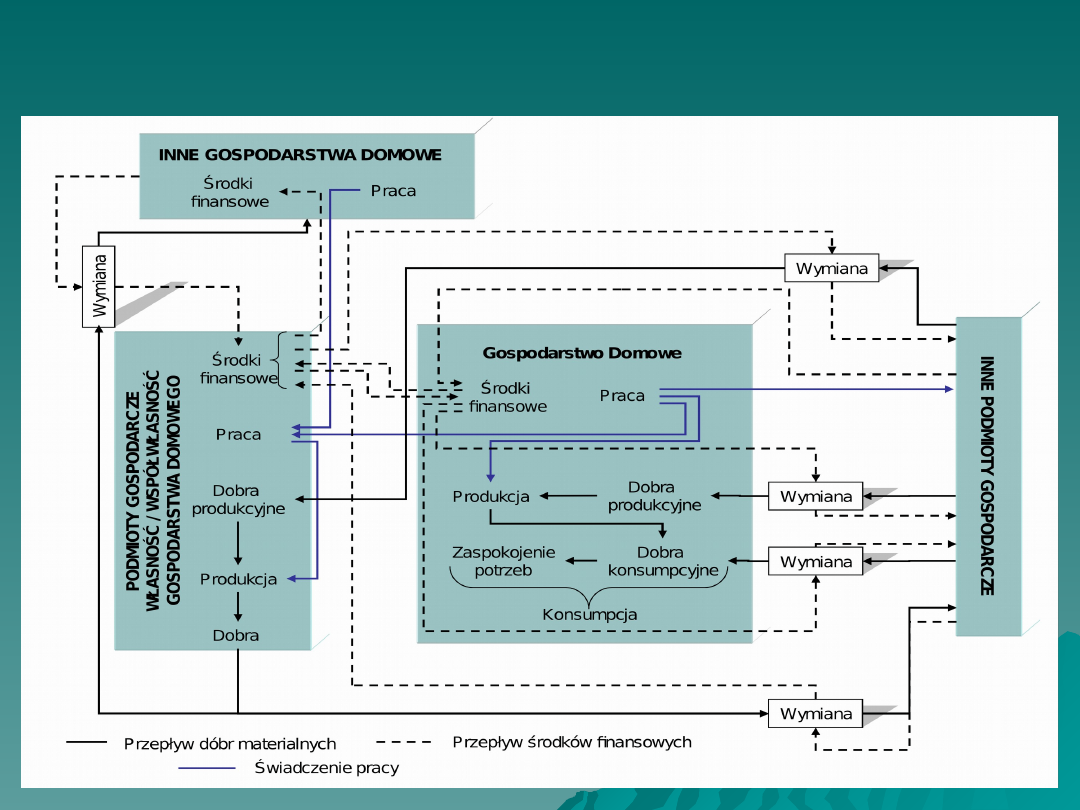

Model procesu gospodarowania realizowanego

przez gospodarstwo domowe

Jednym

z

ważniejszych

Jednym

z

ważniejszych

procesów

procesów

zachodzących w sferze gospodarowania

zachodzących w sferze gospodarowania

jest produkcja,

jest produkcja,

którą należy rozumieć jako

którą należy rozumieć jako

proces przekształcania zasobów w dobra

proces przekształcania zasobów w dobra

niezbędne

do

zaspokojenia

naszych

niezbędne

do

zaspokojenia

naszych

potrzeb lub produkcji innych dóbr.

potrzeb lub produkcji innych dóbr.

Bez tego procesu nie byłyby możliwe

Bez tego procesu nie byłyby możliwe

procesy wymiany, podziału i konsumpcji,

procesy wymiany, podziału i konsumpcji,

ponieważ przedmiotem tych procesów może

ponieważ przedmiotem tych procesów może

być tylko to, co zostało wcześniej wytworzone.

być tylko to, co zostało wcześniej wytworzone.

Reasumując należy skonstatować,

Reasumując należy skonstatować,

że proces

że proces

gospodarowania to ciągła działalność

gospodarowania to ciągła działalność

człowieka zmierzającą do zaspokajania

człowieka zmierzającą do zaspokajania

własnych potrzeb poprzez produkcję,

własnych potrzeb poprzez produkcję,

wymianę, podział i konsumpcję dóbr.

wymianę, podział i konsumpcję dóbr.

Jego istotą jest umiejętność optymalnego

Jego istotą jest umiejętność optymalnego

wykorzystania posiadanych (ograniczonych) zasobów

wykorzystania posiadanych (ograniczonych) zasobów

w celu jak najlepszego zaspokojenia potrzeb. Jednym z

w celu jak najlepszego zaspokojenia potrzeb. Jednym z

ważniejszych procesów w sferze gospodarowania jest

ważniejszych procesów w sferze gospodarowania jest

produkcja, która warunkuje konsumpcję i wymianę

produkcja, która warunkuje konsumpcję i wymianę

dóbr.

dóbr.

W procesie gospodarowania podmiotem

W procesie gospodarowania podmiotem

działalności są ludzie – poszczególne jednostki,

działalności są ludzie – poszczególne jednostki,

grupy ludzi, społeczeństwa, itd.

grupy ludzi, społeczeństwa, itd.

Mianem

Mianem

podmiotu gospodarczego (czy też

podmiotu gospodarczego (czy też

gospodarującego) możemy określić każdego

gospodarującego) możemy określić każdego

aktywnego uczestnika procesu gospodarowania.

aktywnego uczestnika procesu gospodarowania.

W ekonomii wyróżnia się

W ekonomii wyróżnia się

trzy podstawowe

trzy podstawowe

rodzaje podmiotów gospodarczych:

rodzaje podmiotów gospodarczych:

gospodarstwa domowe;

gospodarstwa domowe;

przedsiębiorstwa;

przedsiębiorstwa;

państwo.

państwo.

Działalność gospodarcza tych podmiotów

jest silnie ze sobą skorelowana. Głównym

dostarczycielem pracy

, a

jednocześnie

konsumentem dóbr

są gospodarstwa

domowe

.

Przedsiębiorstwa wytwarzają dobra

materialne i niematerialne

dla potrzeb

gospodarstw

domowych

oraz

innych

przedsiębiorstw, a także aktywnie uczestniczą

w realizacji procesów wymiany – umożliwiają

je.

Państwo natomiast pełni funkcje

:

lokacyjną, stabilizacyjną, redystrybucyjną oraz

tworzy

i

zapewnia

funkcjonowanie

odpowiedniego

ładu

instytucjonalno

–

prawnego.

Przepływ strumieni pieniężnych w gospodarce

Podstawowym

Podstawowym

podmiotem

podmiotem

gospodarczym

gospodarczym

w

społeczeństwach

w

społeczeństwach

uprzemysłowionych są

uprzemysłowionych są

przedsiębiorstwa

przedsiębiorstwa

,

,

tzn. organizacje społeczne dysponujące

tzn. organizacje społeczne dysponujące

środkami niezbędnymi do prowadzenia

środkami niezbędnymi do prowadzenia

regularnej działalności gospodarczej w

regularnej działalności gospodarczej w

sferze produkcji, wymiany towarowej lub

sferze produkcji, wymiany towarowej lub

usług.

usług.

Przedsiębiorstwem

nazywamy podmiot

gospodarczy wyodrębniony pod względem

ekonomicznym, organizacyjnym i prawnym,

obejmujący jeden zakład produkcyjny bądź

większą ich liczbę.

Mianem

tym

określamy

zarówno

jednoosobowy zakład usługowy, gospodarstwo

rolne, jak też kopalnię, fabrykę samochodów

czy hotel.

Przedsiębiorstwa

we

współczesnej

gospodarce są

zróżnicowane pod względem

wielkości, form własności i struktur

organizacyjnych.

Jako

miarę wielkości przedsiębiorstwa

przyjmuje się najczęściej liczbę zatrudnionych

osób, wartość produkcji sprzedanej lub

wartość majątku trwałego.

Z punktu widzenia

form własności

możemy wyróżnić przedsiębiorstwa

prywatne,

spółdzielcze, państwowe i komunalne.

Brak kapitału jest fundamentalną

Brak kapitału jest fundamentalną

przyczyną łączenia się przedsiębiorstw w

przyczyną łączenia się przedsiębiorstw w

spółki.

spółki.

Zgodnie z prawem, w naszym kraju

Zgodnie z prawem, w naszym kraju

mogą funkcjonować jedynie spółki oparte

mogą funkcjonować jedynie spółki oparte

na

prawie

handlowym,

do

których

na

prawie

handlowym,

do

których

zaliczamy:

zaliczamy:

-

-

spółki osobowe:

spółki osobowe:

- jawne;

- jawne;

- komandytowe;

- komandytowe;

- spółki kapitałowe:

- spółki kapitałowe:

- z ograniczoną odpowiedzialnością;

- z ograniczoną odpowiedzialnością;

- akcyjne.

- akcyjne.

We współczesnych gospodarkach krajów

We współczesnych gospodarkach krajów

rozwiniętych

zauważamy

daleko

posuniętą

rozwiniętych

zauważamy

daleko

posuniętą

specjalizację w realizacji poszczególnych

specjalizację w realizacji poszczególnych

podprocesów procesu gospodarowania

podprocesów procesu gospodarowania

:

:

-

gospodarstwa domowe pełnią rolę konsumenta

gospodarstwa domowe pełnią rolę konsumenta

dóbr i dostarczyciela czynników produkcji,

dóbr i dostarczyciela czynników produkcji,

-

przedsiębiorstwa realizują procesy produkcyjne

przedsiębiorstwa realizują procesy produkcyjne

oraz usługowe, w tym również umożliwiają

oraz usługowe, w tym również umożliwiają

realizację procesów wymiany,

realizację procesów wymiany,

- państwo natomiast pełni rolę regulatora

- państwo natomiast pełni rolę regulatora

systemu gospodarczego, przy czym wydaje się, iż

systemu gospodarczego, przy czym wydaje się, iż

znaczenie państwa w tej dziedzinie coraz

znaczenie państwa w tej dziedzinie coraz

bardziej maleje.

bardziej maleje.

Każdy podmiot życia gospodarczego w

Każdy podmiot życia gospodarczego w

ramach swojej działalności musi podejmować

ramach swojej działalności musi podejmować

decyzje gospodarcze.

decyzje gospodarcze.

Decyzja

Decyzja

antycypuje każde nasze działanie i

antycypuje każde nasze działanie i

jest wynikiem procesu myślowego zwanego

jest wynikiem procesu myślowego zwanego

decydowaniem.

decydowaniem.

„

„

Decydowanie to dokonywanie

Decydowanie to dokonywanie

nielosowego wyboru w działaniu”.

nielosowego wyboru w działaniu”.

To co wybieramy, można ująć w dwie grupy:

To co wybieramy, można ująć w dwie grupy:

-

-

Cele działania

Cele działania

– wybierane na podstawie ocen

– wybierane na podstawie ocen

utylitarnych oraz ze względu na cenność

utylitarnych oraz ze względu na cenność

(użyteczność) dla podmiotu.

(użyteczność) dla podmiotu.

-

-

Warianty działań

Warianty działań

– wybierane w zasadzie na

– wybierane w zasadzie na

podstawie ocen utylitarnych, choć i tu oceny

podstawie ocen utylitarnych, choć i tu oceny

etyczne i estetyczne grają niekiedy dużą rolę.

etyczne i estetyczne grają niekiedy dużą rolę.

Większość podmiotów dąży do

Większość podmiotów dąży do

racjonalności

racjonalności

rzeczowej decyzji podejmowanych

rzeczowej decyzji podejmowanych

w sferze

w sferze

działalności gospodarczej.

działalności gospodarczej.

Ogólnych

wskazówek

dotyczących

Ogólnych

wskazówek

dotyczących

dokonywania optymalnych wyborów w procesie

dokonywania optymalnych wyborów w procesie

gospodarowania dostarcza, zwana również tzw.

gospodarowania dostarcza, zwana również tzw.

zasada

racjonalnego

gospodarowania

zasada

racjonalnego

gospodarowania

zasadą gospodarności.

zasadą gospodarności.

Można ją ująć w dwojaki sposób, jako

Można ją ująć w dwojaki sposób, jako

zasadę:

zasadę:

-

największego

efektu

przy

danym

największego

efektu

przy

danym

nakładzie środków;

nakładzie środków;

- najmniejszego nakładu środków do

- najmniejszego nakładu środków do

osiągnięcia danego efektu

osiągnięcia danego efektu

.

.

W

działalności

gospodarczej

działalności

gospodarczej

za

za

efekt

efekt

przyjmujemy najczęściej przychód,

przyjmujemy najczęściej przychód,

natomiast

nakłady

nazywamy

natomiast

nakłady

nazywamy

kosztami

kosztami

,

,

obie te wielkości wyrażamy w

obie te wielkości wyrażamy w

pieniądzach. Przyjmując powyższe założenia

pieniądzach. Przyjmując powyższe założenia

efektywność możemy zapisać jako:

efektywność możemy zapisać jako:

E = P / K

E = P / K

( większe od

( większe od

1.0 )

1.0 )

przy czym:

przy czym:

E winno zmierzać do maksimum

E winno zmierzać do maksimum

gdzie:

gdzie:

E – efektywność w jednostkach względnych;

E – efektywność w jednostkach względnych;

P – przychody w jednostkach pieniężnych;

P – przychody w jednostkach pieniężnych;

K – koszty w jednostkach pieniężnych.

K – koszty w jednostkach pieniężnych.

Zasadniczą trudność w stosowaniu

Zasadniczą trudność w stosowaniu

rachunku ekonomicznego sprawia fakt, iż

rachunku ekonomicznego sprawia fakt, iż

wysokość poniesionych kosztów oraz

wysokość poniesionych kosztów oraz

wartość

efektu

wartość

efektu

możemy

w

miarę

możemy

w

miarę

precyzyjnie określić jedynie

precyzyjnie określić jedynie

a posteriori

a posteriori

.

.

Natomiast

Natomiast

decyzję

decyzję

musimy podjąć

musimy podjąć

a

a

priori

priori

.

.

Stosując

zatem

rachunek

Stosując

zatem

rachunek

ekonomiczny

do

oceny

alternatyw

ekonomiczny

do

oceny

alternatyw

przyszłych działań

przyszłych działań

opieramy się jedynie na

opieramy się jedynie na

szacunkach kosztów i efektów.

szacunkach kosztów i efektów.

Przedsiębiorstwem

Przedsiębiorstwem

nazywamy

podmiot gospodarczy wyodrębniony pod

względem

ekonomicznym,

organizacyjnym i prawnym, prowadzący

działalność produkcyjną, handlową lub

usługową.

Działa

ono

samodzielnie

Działa

ono

samodzielnie

w

trzech

w

trzech

sferach

sferach

:

:

zaopatrzenia

zaopatrzenia

, czyli przygotowania i

, czyli przygotowania i

zakupu czynników produkcji;

zakupu czynników produkcji;

organizacji

organizacji

przetwarzania

czynników

przetwarzania

czynników

produkcji

produkcji

w wyroby gotowe i usługi;

w wyroby gotowe i usługi;

sprzedaży i obsługi

sprzedaży i obsługi

serwisowej klientów.

serwisowej klientów.

Przedsiębiorstwo

to

również

Przedsiębiorstwo

to

również

organizacja

społeczna

organizacja

społeczna

dysponująca

dysponująca

środkami niezbędnymi do prowadzenia

środkami niezbędnymi do prowadzenia

regularnej działalności gospodarczej w

regularnej działalności gospodarczej w

sferze produkcji, wymiany towarowej lub

sferze produkcji, wymiany towarowej lub

usług.

usług.

Ludzie

Ludzie

ją tworzący posiadają różne

ją tworzący posiadają różne

osobowości,

które

decydują

o

ich

osobowości,

które

decydują

o

ich

hierarchii

potrzeb,

hierarchii

potrzeb,

wyznaczającą

wyznaczającą

indywidualną funkcję użyteczności oraz

indywidualną funkcję użyteczności oraz

priorytety

priorytety realizacji celów.

W teorii osobowości tylko pewna część

W teorii osobowości tylko pewna część

cech osobowościowych jest w miarę stała,

cech osobowościowych jest w miarę stała,

pozostałe zmieniają się w zależności od

pozostałe zmieniają się w zależności od

zdobywanego doświadczenia życiowego, wiedzy

zdobywanego doświadczenia życiowego, wiedzy

oraz uwarunkowań zewnętrznych tworzonych

oraz uwarunkowań zewnętrznych tworzonych

przez środowisko społeczne.

przez środowisko społeczne.

Tym środowiskiem są między innymi

Tym środowiskiem są między innymi

pracownicy przedsiębiorstwa.

pracownicy przedsiębiorstwa.

Wzajemne interakcje między właścicielem

Wzajemne interakcje między właścicielem

i pracownikami nie pozostają bez wpływu na

i pracownikami nie pozostają bez wpływu na

działanie samego właściciela, jego priorytety

działanie samego właściciela, jego priorytety

celów i sposoby ich realizacji oraz działania

celów i sposoby ich realizacji oraz działania

pracowników.

pracowników.

Problem precyzyjnego

Problem precyzyjnego

określenia

określenia

celu

działania

organizacji

celu

działania

organizacji

znacznie

znacznie

bardziej

się

komplikuje

przy

bardziej

się

komplikuje

przy

rozpatrywaniu dużych przedsiębiorstw, w

rozpatrywaniu dużych przedsiębiorstw, w

których występuje zbiorowy właściciel

których występuje zbiorowy właściciel

reprezentowany przez radę nadzorczą,

reprezentowany przez radę nadzorczą,

natomiast faktyczną władzę sprawują

natomiast faktyczną władzę sprawują

zawodowi menedżerowie.

zawodowi menedżerowie.

Zaobserwowano, że w większości

Zaobserwowano, że w większości

przypadków tego typu przedsiębiorstwa

przypadków tego typu przedsiębiorstwa

nie dążą do maksymalizacji zysku, a

nie dążą do maksymalizacji zysku, a

jedynie starają się go utrzymać na

jedynie starają się go utrzymać na

pewnym zadowalającym poziomie.

pewnym zadowalającym poziomie.

Znaczna

grupa

koncepcji

Znaczna

grupa

koncepcji

funkcjonowania dużych spółek akcyjnych

funkcjonowania dużych spółek akcyjnych

zakłada,

iż

zakłada,

iż

głównym

celem

ich

głównym

celem

ich

działalności

jest

maksymalizacja

działalności

jest

maksymalizacja

długookresowego

tempa

wzrostu,

długookresowego

tempa

wzrostu,

mierzonego

na

przykład

wartością

mierzonego

na

przykład

wartością

przychodów lub majątku.

przychodów lub majątku.

Według wielu autorów to właśnie wzrost

Według wielu autorów to właśnie wzrost

spółki jest tym celem, który najbardziej

spółki jest tym celem, który najbardziej

preferują menedżerowie, ponieważ jego

preferują menedżerowie, ponieważ jego

realizacji pozwala im zwiększać swoje

realizacji pozwala im zwiększać swoje

wynagrodzenia oraz umacniać władzę,

wynagrodzenia oraz umacniać władzę,

prestiż, pozycję społeczną, itd

prestiż, pozycję społeczną, itd

.

.

Podstawowym celem działalności

Podstawowym celem działalności

dużych spółek jest maksymalizacja

dużych spółek jest maksymalizacja

długookresowego wzrostu, mierzonego

długookresowego wzrostu, mierzonego

wysokością przychodów lub wartością

wysokością przychodów lub wartością

majątku.

majątku.

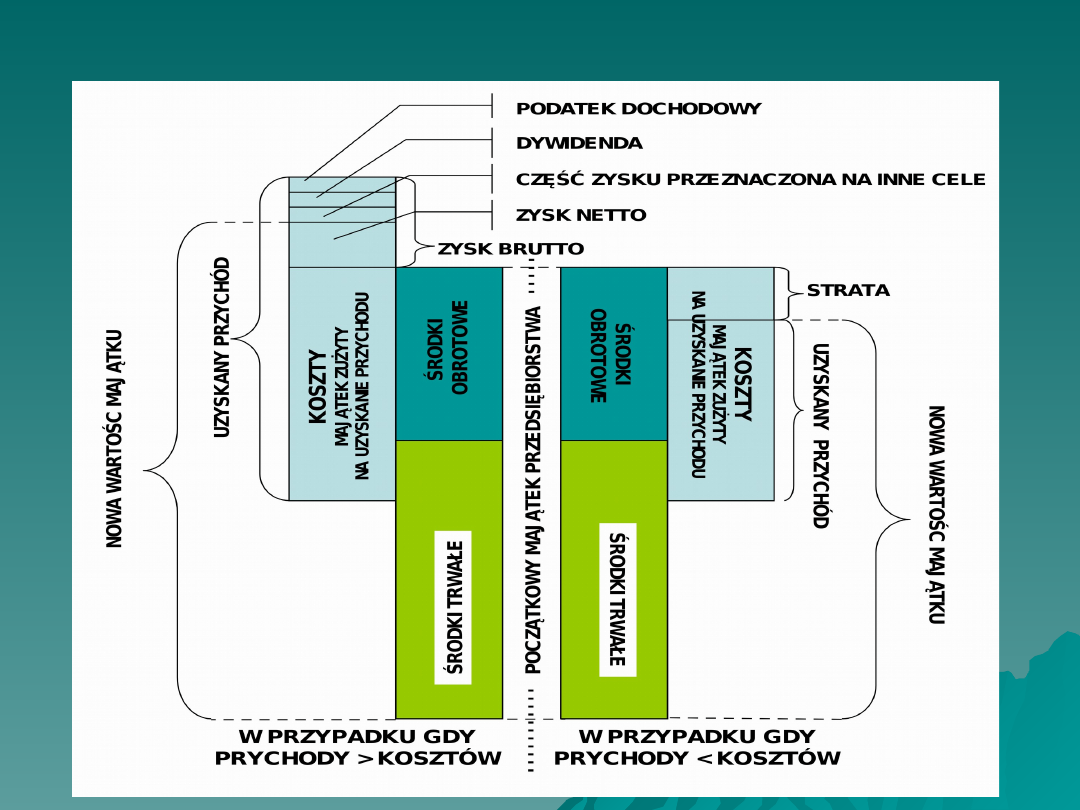

Majątek

Majątek

przedsiębiorstwa możemy

przedsiębiorstwa możemy

podzielić na

podzielić na

dwie zasadnicze kategorie:

dwie zasadnicze kategorie:

-

środki trwałe

środki trwałe

;

;

-

-

środki obrotowe

środki obrotowe

.

.

Do środków trwałych

Do środków trwałych

zaliczamy te

zaliczamy te

elementy majątku, które:

elementy majątku, które:

wykorzystywane są w długim okresie czasu i

wykorzystywane są w długim okresie czasu i

służą do produkcji wielu wyrobów

służą do produkcji wielu wyrobów

zachowując przez cały okres użytkowania

zachowując przez cały okres użytkowania

swoją naturalną postać;

swoją naturalną postać;

zużywają się stopniowo i powoli tracą swoją

zużywają się stopniowo i powoli tracą swoją

wartość użytkową;

wartość użytkową;

przedstawiają określoną wartość pieniężną,

przedstawiają określoną wartość pieniężną,

której odpowiednie części są przenoszone na

której odpowiednie części są przenoszone na

wytwarzane za ich pomocą produkty.

wytwarzane za ich pomocą produkty.

Środkami obrotowymi

nazywamy te

składniki

majątku

przedsiębiorstwa,

które w procesie produkcji ulegają

całkowitemu zużyciu lub zmieniają swoją

naturalną postać.

Cały

Cały

majątek trwały i obrotowy

majątek trwały i obrotowy

będący w

będący w

dyspozycji przedsiębiorstwa nazywamy

dyspozycji przedsiębiorstwa nazywamy

aktywami.

aktywami.

Natomiast

Natomiast

źródła jego finansowania –

źródła jego finansowania –

pasywami

pasywami

.

.

Usystematyzowane

zestawienie

Usystematyzowane

zestawienie

wszystkich

elementów

majątku

wszystkich

elementów

majątku

przedsiębiorstwa

i

źródeł

przedsiębiorstwa

i

źródeł

ich

ich

pochodzenia, sporządzone na określony

pochodzenia, sporządzone na określony

dzień i w określonej formie nazywamy

dzień i w określonej formie nazywamy

bilansem przedsiębiorstwa

bilansem przedsiębiorstwa

.

.

Celem

działalności

gospodarczej

przedsiębiorstwa

jest

uzyskanie

wymiernych efektów pieniężnych, których

źródłem

są przychody

.

Przychody

to wpływy pieniężne

uzyskane ze sprzedaży dóbr będących

własnością przedsiębiorstwa

Wartość

zużytego

majątku

Wartość

zużytego

majątku

przedsiębiorstwa nazywamy

przedsiębiorstwa nazywamy

kosztami

kosztami

uzyskania przychodów

uzyskania przychodów

.

.

Należy podkreślić, iż kosztem jest

Należy podkreślić, iż kosztem jest

wartość tylko tej części majątku, która

wartość tylko tej części majątku, która

została zużyta w związku z prowadzeniem

została zużyta w związku z prowadzeniem

działalności gospodarczej w sposób

działalności gospodarczej w sposób

celowy i uzasadniony

celowy i uzasadniony

Niecelowe

i

bezekwiwaletne

zmniejszenie wartości majątku firmy,

zazwyczaj

z

przyczyn

losowych,

nazywamy

stratą nadzwyczajną.

Różnica między przychodami a kosztami ich

uzyskania,

to

wynik

operacyjny

działalności gospodarczej.

Może być on dodatni i wtedy mówimy

o zysku operacyjnym lub ujemny -

nazywany stratą operacyjną.

Zależności między aktywami, kosztami i wynikiem

operacyjnym

Osiąganie zysku jest podstawowym

warunkiem sprawnego funkcjonowania

przedsiębiorstwa, ponieważ:

- decyduje o możliwościach

rozwojowych;

- zwiększa stopień samofinansowania

działalności bieżącej.

Przedsiębiorstwo,

które

w

dłuższym okresie przynosi straty,

nie ma szans utrzymania się na

rynku i zazwyczaj bankrutuje

!!!

zysk

jest

niezbędny

do

sprawnego funkcjonowania każdego

przedsiębiorstwa !!!

Koszt

Koszt

jest bardzo istotną kategorią

jest bardzo istotną kategorią

rachunku ekonomicznego, stanowiącego

rachunku ekonomicznego, stanowiącego

podstawę

wyboru

optymalnego

podstawę

wyboru

optymalnego

postępowania przedsiębiorstwa.

postępowania przedsiębiorstwa.

Analiza

kosztów

pozwala

Analiza

kosztów

pozwala

odpowiedzieć na zasadnicze pytania:

odpowiedzieć na zasadnicze pytania:

- ile kosztuje nas wytworzenie określonej

- ile kosztuje nas wytworzenie określonej

ilość dóbr?

ilość dóbr?

- gdzie powinniśmy szukać oszczędności?

- gdzie powinniśmy szukać oszczędności?

- co możemy zrobić, aby obniżyć koszty

- co możemy zrobić, aby obniżyć koszty

funkcjonowania przedsiębiorstwa?

funkcjonowania przedsiębiorstwa?

W

praktyce

do

najczęściej

W

praktyce

do

najczęściej

stosowanych

stosowanych

układów ewidencyjnych

układów ewidencyjnych

kosztów

kosztów

należą:

należą:

-

-

układ rodzajowy;

układ rodzajowy;

-

układ kalkulacyjny

układ kalkulacyjny

:

:

-

-

przedmiotowy

przedmiotowy

– według nośników;

– według nośników;

-

-

podmiotowy – według miejsc ich

podmiotowy – według miejsc ich

powstawania

powstawania

.

.

W układzie rodzajowym koszty

W układzie rodzajowym koszty

dzielimy na

dzielimy na

:

:

- amortyzację;

- amortyzację;

- koszty zużycia materiałów,

- koszty zużycia materiałów,

paliw i energii;

paliw i energii;

- usługi obce;

- usługi obce;

- wynagrodzenia;

- wynagrodzenia;

-

świadczenia

na

rzecz

-

świadczenia

na

rzecz

pracowników;

pracowników;

- podróże służbowe;

- podróże służbowe;

- pozostałe koszty.

- pozostałe koszty.

W analizach ekonomicznych częściej

W analizach ekonomicznych częściej

od

podziału

rodzajowego,

czy

też

od

podziału

rodzajowego,

czy

też

kalkulacyjnego,

stosuje

się

kalkulacyjnego,

stosuje

się

podział

podział

kosztów ze względu na zmienność

kosztów ze względu na zmienność

poniesionych nakładów.

poniesionych nakładów.

Według tego kryterium, koszty

Według tego kryterium, koszty

dzielimy na:

dzielimy na:

stałe i zmienne

stałe i zmienne

.

Do

Do

kosztów stałych

kosztów stałych

zaliczamy te, których

zaliczamy te, których

wartość w określonej perspektywie czasowej

wartość w określonej perspektywie czasowej

nie zależy od ilości wytworzonych dóbr.

nie zależy od ilości wytworzonych dóbr.

Natomiast

Natomiast

kosztami zmiennymi

kosztami zmiennymi

są te,

są te,

których wartość w danej perspektywie czasowej

których wartość w danej perspektywie czasowej

jest uzależniona od wielkości produkcji.

jest uzależniona od wielkości produkcji.

Produkcja polega

Produkcja polega

na łączeniu różnych

na łączeniu różnych

czynników

czynników

– pracy, ziemi, kapitału i jak

– pracy, ziemi, kapitału i jak

postulują

niektórzy

ekonomiści

postulują

niektórzy

ekonomiści

organizacji,

przedsiębiorczości,

organizacji,

przedsiębiorczości,

innowacyjności technicznej – w celu

innowacyjności technicznej – w celu

uzyskania określonej ilości produktów.

uzyskania określonej ilości produktów.

Przedsiębiorstwo, którego celem jest

Przedsiębiorstwo, którego celem jest

maksymalizacja zysku lub utrzymanie go

maksymalizacja zysku lub utrzymanie go

na odpowiednim dla realizacji innych

na odpowiednim dla realizacji innych

celów poziomie, dąży do

celów poziomie, dąży do

racjonalnego

racjonalnego

wykorzystania tych czynników.

wykorzystania tych czynników.

W

W

ielkość produkcji możemy zapisać jako

ielkość produkcji możemy zapisać jako

funkcję

funkcję

, której zmiennymi niezależnymi są

, której zmiennymi niezależnymi są

nakłady poszczególnych czynników produkcji,

nakłady poszczególnych czynników produkcji,

natomiast

zmienną

zależną

jest

ilość

natomiast

zmienną

zależną

jest

ilość

wytworzonych dóbr

wytworzonych dóbr.

P

Z

K

f

Q

,

,

gdzie:

gdzie:

Q – ilość wytworzonych dóbr;

Q – ilość wytworzonych dóbr;

K – nakłady kapitału;

K – nakłady kapitału;

Z – nakłady ziemi;

Z – nakłady ziemi;

P – nakłady pracy.

P – nakłady pracy.

Zależność tą nazywamy funkcją

Zależność tą nazywamy funkcją

produkcji

produkcji

•

ma charakter przyczynowo –

ma charakter przyczynowo –

skutkowy, gdzie przyczyną są nakłady

skutkowy, gdzie przyczyną są nakłady

czynników produkcji, natomiast skutkiem

czynników produkcji, natomiast skutkiem

ilość wytworzonych wyrobów;

ilość wytworzonych wyrobów;

•

opisuje w sposób deterministyczny,

opisuje w sposób deterministyczny,

funkcjonowanie systemu, który

funkcjonowanie systemu, który

nazywamy systemem produkcji.

nazywamy systemem produkcji.

Aby dany fragment rzeczywistości (obiekt

Aby dany fragment rzeczywistości (obiekt

złożony)

można

było

złożony)

można

było

określić mianem

określić mianem

„system”

„system”

musi on spełniać następujące

musi on spełniać następujące

warunki:

warunki:

•

stanowić pewną całość i dać się precyzyjnie

stanowić pewną całość i dać się precyzyjnie

wydzielić z otoczenia - czyli posiadać ściśle

wydzielić z otoczenia - czyli posiadać ściśle

określone granice,

określone granice,

•

dać się podzielić na pewne stałe elementy

dać się podzielić na pewne stałe elementy

(które mogą być również obiektami złożonymi)

(które mogą być również obiektami złożonymi)

wraz z możliwością określenia ich miejsca

wraz z możliwością określenia ich miejsca

w systemie - czyli musi istnieć możliwość

w systemie - czyli musi istnieć możliwość

określenia jego struktury wewnętrznej,

określenia jego struktury wewnętrznej,

•

musi istnieć możliwość wyspecyfikowania

musi istnieć możliwość wyspecyfikowania

reguł

opisujących

funkcjonowanie

reguł

opisujących

funkcjonowanie

poszczególnych

elementów

rozpatrywanego

poszczególnych

elementów

rozpatrywanego

fragmentu rzeczywistości, a przede wszystkim

fragmentu rzeczywistości, a przede wszystkim

wzajemnych powiązań i zależności między nimi.

wzajemnych powiązań i zależności między nimi.

Stąd też możemy mówić o

Stąd też możemy mówić o

systemie

systemie

produkcyjnym,

produkcyjnym,

czyli wyróżnionym z

czyli wyróżnionym z

rzeczywistości

obiekcie,

złożonym

z

rzeczywistości

obiekcie,

złożonym

z

pewnych elementów, przeznaczonym do

pewnych elementów, przeznaczonym do

wytwarzania

określonych

dóbr

lub

wytwarzania

określonych

dóbr

lub

świadczenia usług.

świadczenia usług.

W

W

analizie

systemowej

analizie

systemowej

przyjmujemy

przyjmujemy

również,

iż

cała

również,

iż

cała

otaczająca

nas

otaczająca

nas

rzeczywistość stanowi pewien system.

rzeczywistość stanowi pewien system.

Zatem wydzielając z niej poszczególne

Zatem wydzielając z niej poszczególne

grupy podmiotów spełniających wspólnie

grupy podmiotów spełniających wspólnie

określone

funkcje

lub

realizujących

określone

funkcje

lub

realizujących

określone

cele,

określone

cele,

wydzielamy

pewne

wydzielamy

pewne

podsystemy,

podsystemy,

systemu

zwanego

systemu

zwanego

rzeczywistością.

rzeczywistością.

Stąd też prowadząc rozważania nad

Stąd też prowadząc rozważania nad

funkcjonowaniem określonego systemu

funkcjonowaniem określonego systemu

(podsystemu) musimy uwzględniać

(podsystemu) musimy uwzględniać

wpływ

wpływ

otoczenia na jego działanie,

otoczenia na jego działanie,

czyli jego

czyli jego

miejsce i spełniane funkcje w większym

miejsce i spełniane funkcje w większym

systemie.

systemie.

Wynik

operacyjny

działalności

Wynik

operacyjny

działalności

przedsiębiorstwa

jest

różnicą

między

przedsiębiorstwa

jest

różnicą

między

przychodami ze sprzedaży dóbr, a kosztami ich

przychodami ze sprzedaży dóbr, a kosztami ich

wytworzenia.

wytworzenia.

Koszty przedsiębiorstwa w znacznej mierze

Koszty przedsiębiorstwa w znacznej mierze

zależą od sytuacji panującej na rynku czynników

zależą od sytuacji panującej na rynku czynników

produkcji,

natomiast

przychody

od

produkcji,

natomiast

przychody

od

uwarunkowań rynku, na którym sprzedaje ono

uwarunkowań rynku, na którym sprzedaje ono

swoje produkty.

swoje produkty.

Wobec tego możemy stwierdzić, że

Wobec tego możemy stwierdzić, że

sytuacja

sytuacja

rynkowa

determinuje

zachowanie

się

rynkowa

determinuje

zachowanie

się

przedsiębiorstwa.

przedsiębiorstwa.

Zestawienie charakterystycznych cech różnych

struktur rynkowych

Cecha

charaktery

sty

czna

Konkurencj

a

doskonała

Konkurencj

a

monopolist

yczna

Oligopol

Monopol

Ilość firm

na rynku

Wiele

Wiele

Kilka

Jeden

Rodzaj

produktu

Identyczny Zróżnicowa

ny

Identyczny

lub

zróżnicowa

ny

Brak

bliskich

substytutó

w

Bariery

przy

wejściu

Żadne

Pewne

Poważne

Niemożnoś

ć wejścia

Kontrola

cen

Żadna

Pewna

Znaczna

znaczna

Współczyn

nik

koncentrac

ji

0%

Niski

Wysoki

100%

Przykłady

Produkcja

pszenicy

Produkcja

odzieży

Produkcja

samochodó

w

Zaopatrzen

ie w gaz i

prąd

Do ćwiczeń obok treści wykładu, należy

Do ćwiczeń obok treści wykładu, należy

przygotować się szczegółowo z zagadnień:

przygotować się szczegółowo z zagadnień:

koszty i zysk przedsiębiorstwa.

koszty i zysk przedsiębiorstwa.

Następny wykład

Następny wykład

:

:

System

System

produkcyjny, jego

produkcyjny, jego

elementy i otoczenie

elementy i otoczenie

DZIĘKUJĘ ZA UWAGĘ

DZIĘKUJĘ ZA UWAGĘ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

Wyszukiwarka

Podobne podstrony:

PR CYW PR ROP WYKLAD 26

Stany nagle w położnictwie PR

Pr UE Zródła prawa (IV 2013)

PR CYW PR ROP WYKLAD 28

PR CYW PR ROP WYKLAD 6

Pr dewizowe(2)

2013 01 15 ustawa o srodkach pr Nieznany

2008 klucz pr próbna

Cwi 6a PR Lesiu

chemia3 pr p2012

geografia polityczna klucz pr

niemiecki pr ii 2011

więcej podobnych podstron