Zgodnie z art. 6 ustawy Ordynacja

podatkowa z

29 sierpnia 1997 roku:

„(...) Podatkiem jest publicznoprawne,

nieodpłatne, przymusowe oraz bezzwrotne

świadczenie pieniężne na rzecz Skarbu

Państwa, województwa, powiatu lub

gminy, wynikające z ustawy podatkowej.”

nieodpłatność – nie ma bezpośredniej zależności pomiędzy

wartości wpłacanych danin publicznych (podatków) a wysokością

otrzymywanych od organów publicznych świadczeń

przymusowość – obligatoryjność podatków odróżnia je od

świadczeń dobrowolnych, jak darowizny, ofiary, itp.

bezzwrotność – bezzwrotność podatków odróżnia je od

świadczeń zwrotnych, jak pożyczki czy kredyty; benificjent

świadczeń należnych mu świadczeń podatkowych nie ma

obowiązku ich zwrotu

publicznoprawność – podatki mają charakter publiczny

(państwowy, samorządowy) i są uregulowane obowiązującymi

przepisami

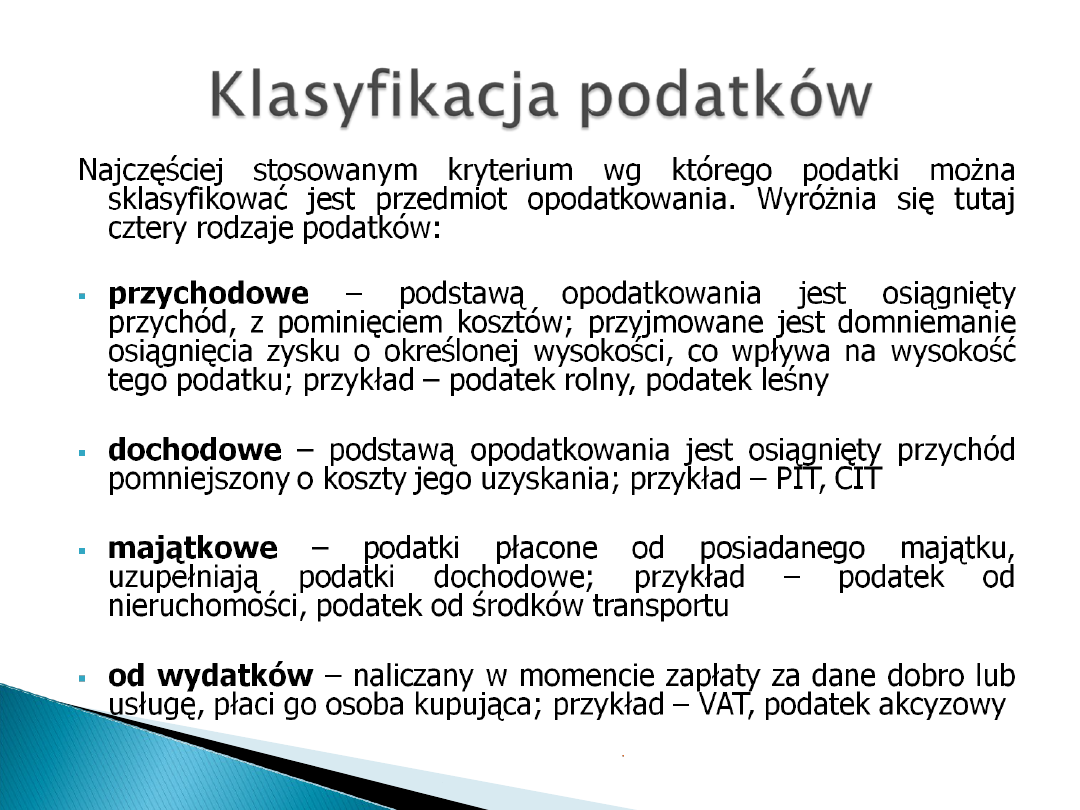

Funkcja fiskalna podatków polega na dostarczaniu dochodów

władzy publicznej. Dochody z podatków są najczęściej

głównym źródłem dochodów publicznych. Wysokość podatów

powinna być dostosowana do zakresu i skali zadań organów

publicznych.

Zwolennicy nurtów liberalnych opowiadają się zazwyczaj za

ograniczaniem zadań spełnianych przez państwo, przez co

również za zmniejszaniem obciążeń podatkowych.

Socjaldemokraci natomiast najczęściej popierają większą

liczbę zadań władzy publicznej, wyrażające się m.in. w

koncepcjach „państwa opiekuńczego”. W tych systemach

obciążenia podatkowe muszą być wyższe.

Funkcja redystrybucyjna podatków polega na korygowaniu

dochodów podmiotów gospodarczych ukształtowanych

przez procesy rynkowe.

Zależnie od poglądów politycznych może się ona ograniczać

do finansowania instytucji publicznych, jak organa władzy,

sądy, policja, wojskoi itp. Może też być szersza,

uwzględniając również dofinansowywanie podmiotów

spełniajacych istotne role społeczne (np. instytucje

kulturowe) albo nawet niwelować nierówności społeczne,

poprzez różnego rodzaju zasiłki itp.

Funkcja stabilizacyjna

polega na wykorzystywaniu

dochodów i wydatków budżetowych do oddziaływania na

sytuację społeczno-gospodarczą kraju.

Ta funkcja, w kontekście klasycznej koncepcji cyklu

koniunkturalnego, powinna przede wszystkim polegać na

łagodzeniu jego skutków. Państwo za pomocą odpowiedniej

polityki

fiskalnej

powinno

stabilizować

sytuację

gospodarczą, ograniczając amplitudę wahań cyklicznych

gospodarki. Dodatkowo, pozwala ona również na

regulowanie rozmiarów określonych gałęzi gospodarki,

zgodnie z polityką państwową.

Sprawa podatków jest wysoce zależna od poglądów

politycznych, gdyż idea tego jak powinno funkcjonować

państwo oraz jak powinna działać gospodarka przekłada się

bezpośrednio na wyznawaną koncepcję podatkową.

Poza wymienionymi wcześniej głównymi nurtami politycznymi

we współczesnej polityce - podejściem liberalnym oraz

ideami

socjaldemokratycznymi,

istnieją

również

alternatywne koncepcje, również te dotyczące systemu

fiskalnego.

Środowiska o skrajnie liberalnych albo libertariańskich poglądach

opowiadają się za jak największym ograniczeniem kompetencji

i zadań stojących przed administracją publiczną. Przekłada się

to również na poglądy dotyczące opodatkowania.

Generalnie środowiska te opowiadają się za jak największym

zniesieniem obciążeń podatkowych, gdyż uważają rynek za

najlepszy regulator gospodarki, w którym instytucje państwowe

nie spełniają podstawowych zasad rentowności. Większość z

tych idei zakłada więc zlikwidowanie większości podatków.

W Polsce taki pogląd prezentuje UPR, proponująca zastąpienie

wszystkich

podatków

niskim

podatkiem

pogłownym.

Wychodząc z założenia że wszyscy ludzie są równi, ten podatek

uznają za jedyny sprawiedliwy sposób ściągania daniny

publicznej przez państwo.

Fiskalizm to dążenie państwa do osiągnięcia jak największych

wpływów do budżetu poprzez nakładanie coraz wyższych

obciążeń podatkowych. Nie jest to skonkretyzowana myśl

polityczna, ale raczej wynik swoistego rodzaju polityki

skarbowej.

Stopień fiskalizmu jest mierzony różnymi metodami, są to:

•

wysokość stawek podatkowych

•

zakres ingerencji systemu finansów publicznych w PKB

•

stopień pokrycia wydatków publicznych dochodami

publicznymi

•

poziom obciążeń fiskalnych w stosunku do PKB

•

zakres występowania szarej strefy w gospodarce

H. Litwińczuk, Prawo podatkowe przedsiębiorców, KiK

Konieczny i Kruszewski, Warszawa 2000

http://portalwiedzy.onet.pl

Antoni Pomianowski

Document Outline

- Istota i funkcje podatków

- Definicja podatku

- Cechy wynikające z definicji

- Funkcje podatków

- Funkcja fiskalna

- Funkcja redystrybucyjna

- Funkcja stabilizacyjna

- Klasyfikacja podatków

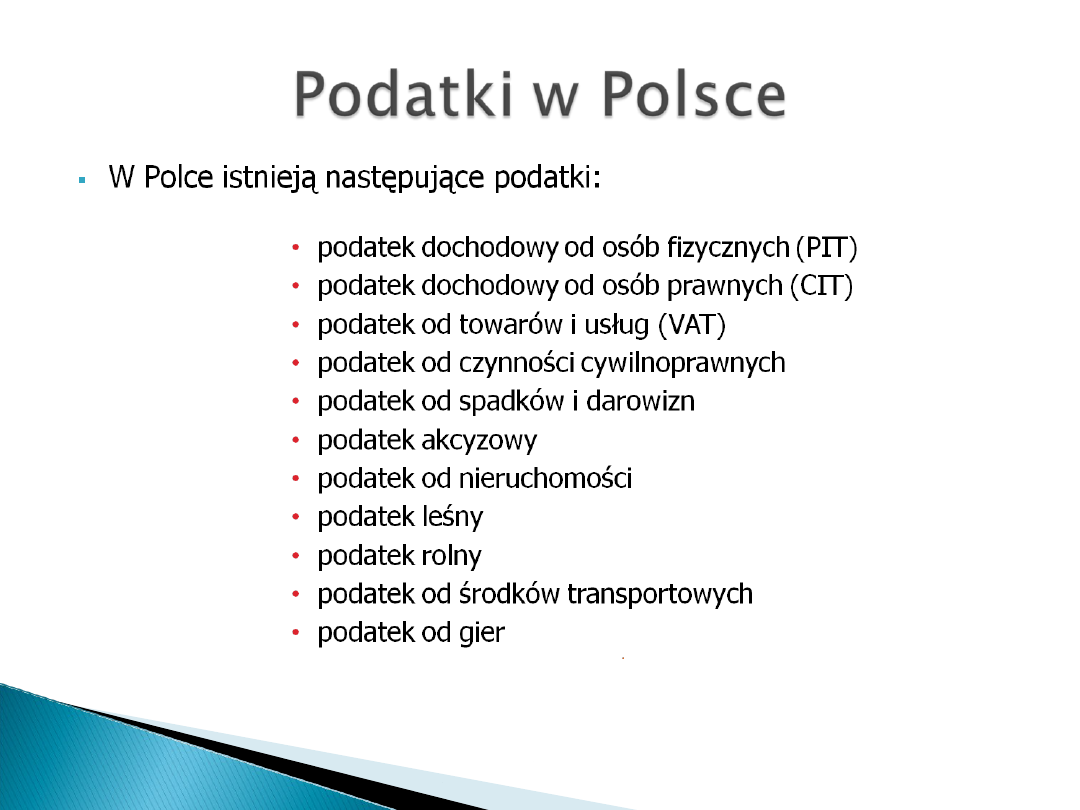

- Podatki w Polsce

- Poglądy alternatywne

- Poglądy alternatywne – c.d.

- Fiskalizm

- Bibliografia

- Koniec

Wyszukiwarka

Podobne podstrony:

Spoleczno ekonomiczne uwarunkowania somatyczne stanu zdrowia ludnosci Polski

Ekonomia konspekt1

EKONOMIKA TRANSPORTU IX

Ekonomia II ZACHOWANIA PROEKOLOGICZNE

Ekonomia9

Czym zajmuje sie ekonomia podstawowe problemy ekonomiczne

Metody ekonometryczne 678 3

Ekonomia11

METODOLOGIA EKONOMII

W11 analiza ekonomiczna

wykład Wojna ekonomiczna

EKONOMIKA TRANSPORTU VII

więcej podobnych podstron