RYZYKO PRZĘDZIĘBIORSTWA

I JEGO POMIAR

OCZEKIWANA STOPA ZWROTU

Oczekiwana stopa zwrotu – przewidywany przez

inwestora dochód w stosunku do zainwestowanych

środków spodziewany do osiągnięcia dzięki

inwestycji.

W ujęciu narzędziowym oczekiwaną stopę zwrotu

stanowi przeciętna wartość rozkładu

prawdopodobieństwa możliwych rezultatów.

Aby na podstawie definicji wyznaczyć oczekiwaną stopę

zwrotu należy zidentyfikować:

1. jakie sytuacje mogą wystąpić w przyszłości,

2. jakie jest prawdopodobieństwo wystąpienia

poszczególnych sytuacji,

3. jaką stopę zwrotu z inwestycji można by było uzyskać,

gdyby poszczególne sytuacje rzeczywiście wystąpiły.

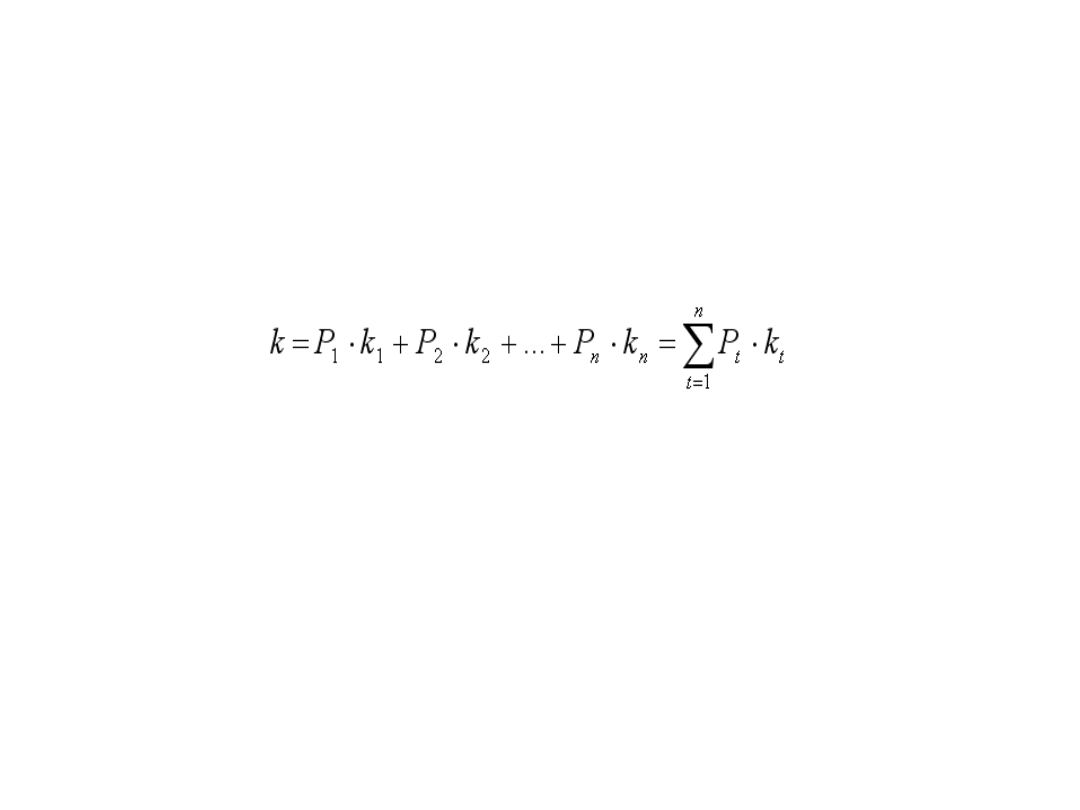

OCZEKIWANA STOPA ZWROTU

Oczekiwaną stopę zwrotu wyznacza się z

równania:

gdzie:

k – średnia oczekiwana stopa dochodu,

P

t

– prawdopodobieństwo wyniku „t”,

k

t

– osiągana stopa dochodu, przy zajściu wyniku

„t”,

n – liczba możliwych wyników.

RYZYKO

Ryzyko - prawdopodobieństwo, że nastąpi jakieś

zdarzenie powodujące, że nie zostanie osiągnięta

oczekiwana stopa dochodu.

Miarami ryzyka są: wariancja oraz odchylenie

standardowe.

RYZYKO

Wzór na obliczenie wariancji przyjmuje następującą

postać:

gdzie:

-

wariancja,

n

t

t

t

n

n

P

k

k

P

k

k

P

k

k

P

k

k

1

2

2

2

2

2

1

2

1

2

)

(

)

(

...

)

(

)

(

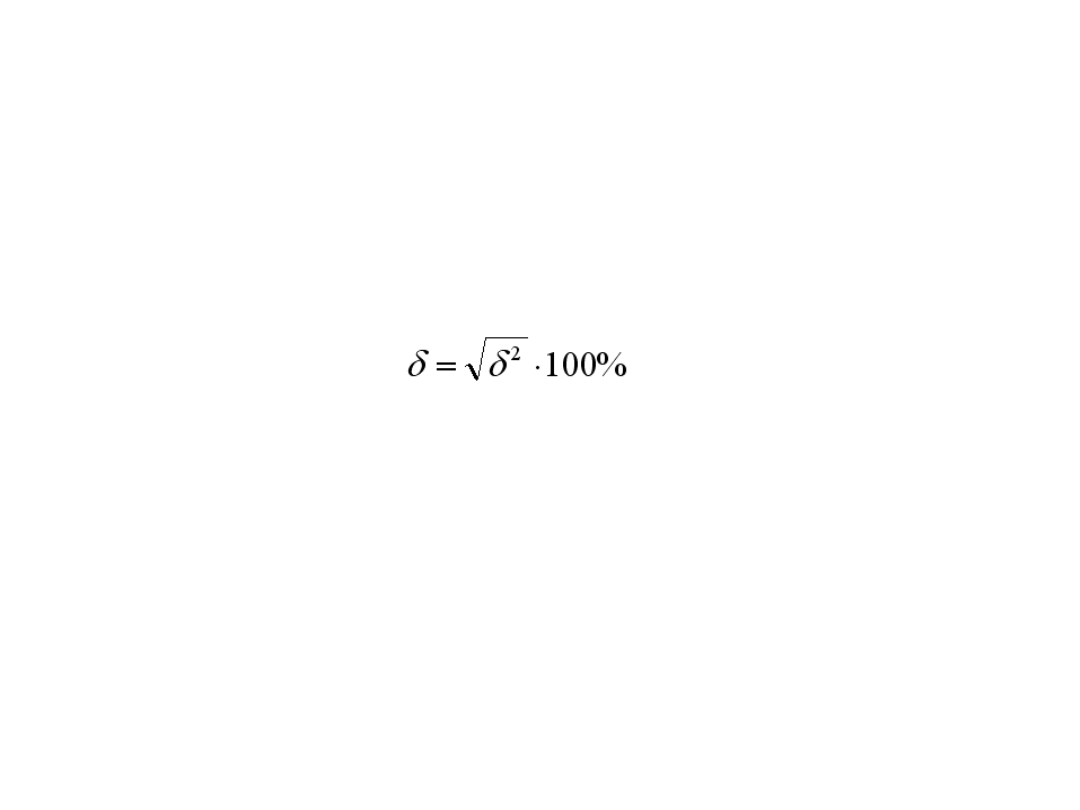

RYZYKO

Odchylenie standardowe () oblicza się jako

pierwiastek z wariancji:

Przyjmuje się, że im wyższy poziom rozproszenia tych

miar - tym większe ryzyko opisywanego zjawiska (H.

Markowitz).

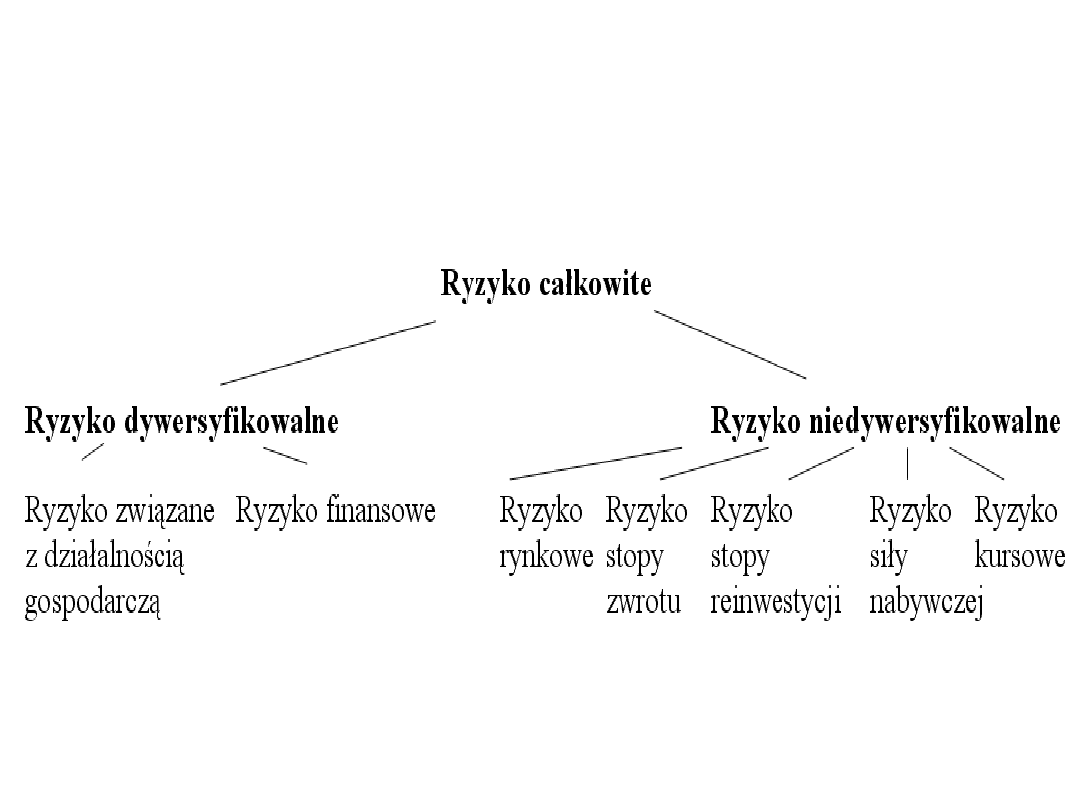

SYSTEMATYKA RYZYKA

Według najbardziej ogólnej klasyfikacji wyodrębnia się:

1.

Ryzyko dywersyfikowalne (niesystematyczne).

2.

Ryzyko niedywersyfikowalne (systematyczne).

RYZYKO DYWERSYFIKOWALNE

Ryzyko dywersyfikowalne (niesystematyczne) –

związane z czynnikami mikroekonomicznymi, czyli

specyficznymi czynnikami związanymi z

prowadzeniem biznesu przez określoną spółkę w

ściśle zidentyfikowanej branży. Ryzyko to w łatwy

sposób może inwestor ograniczyć inwestując

kapitał w wiele przedsiębiorstw z różnych branż.

RYZYKO NIEDYWERSYFIKOWALNE

Ryzyko niedywersyfikowalne (systematyczne) –

związane z czynnikami makroekonomicznymi (tj.

np. inflacja, stopy procentowe, bezrobocie,

polityka kursowa), a więc dotyczy inwestycji we

wszystkie papiery wartościowe notowane na

danym rynku kapitałowym (w danym państwie),

ponieważ odnosi się do czynników, które wpływają

na zyski wszystkich przedsiębiorstw. Z tego też

względu nie istnieje możliwość zmniejszenia tego

ryzyka poprzez inwestycje w różne spółki.

SCHEMAT SYSTEMATYKI RYZYKA

RYZYKO ZWIĄZANE Z DZIAŁALNOŚCIĄ

GOSPODARCZĄ

Ryzyko związane z działalnością gospodarczą (ryzyko

operacyjne) – związane z niepewnością co do

kształtowania się przyszłych przepływów

operacyjnych przedsiębiorstwa.

Wynika z podejmowanych przez przedsiębiorstwo

decyzji inwestycyjnych.

RYZYKO FINANSOWE

Ryzyko finansowe – związane z finansowaniem majątku

przedsiębiorstwa.

Wynika z podejmowanych przez przedsiębiorstwo

decyzji finansowych.

RYZYKO RYNKOWE

Ryzyko rynkowe – związane z tendencją cen akcji do

podążania za ogólnym trendem rynku.

RYZYKO STOPY ZWROTU

Ryzyko stopy zwrotu – związane ze zmianami stóp

procentowych.

Dotyczy poniesienia alternatywnej straty w przypadku

kupna obligacji lub założenia lokaty o stałym

oprocentowaniu w przypadku podniesienia przez NBP

stopy procentowej.

RYZYKO STOPY REINWESTYCJI

Ryzyko stopy reinwestycji – związane ze zmianami stóp

procentowych.

Dotyczy niemożności reinwestowania uzyskanych

dochodów z inwestycji na równie atrakcyjnych

warunkach (sytuacja taka będzie miała miejsce w

przypadku obniżenia stóp procentowych przez NBP).

RYZYKO SIŁY NABYWCZEJ

Ryzyko siły nabywczej (ryzyko inflacji) – związane jest

ze zmniejszeniem siły nabywczej aktywów i dochodu

przez przyszłą inflację.

RYZYKO KURSOWE

Ryzyko kursowe – dotyczy sytuacji, gdy inwestor

nabywa zagraniczne aktywa w obcej walucie

(niepewność związana ze zmianami kursu walut przy

wymianie).

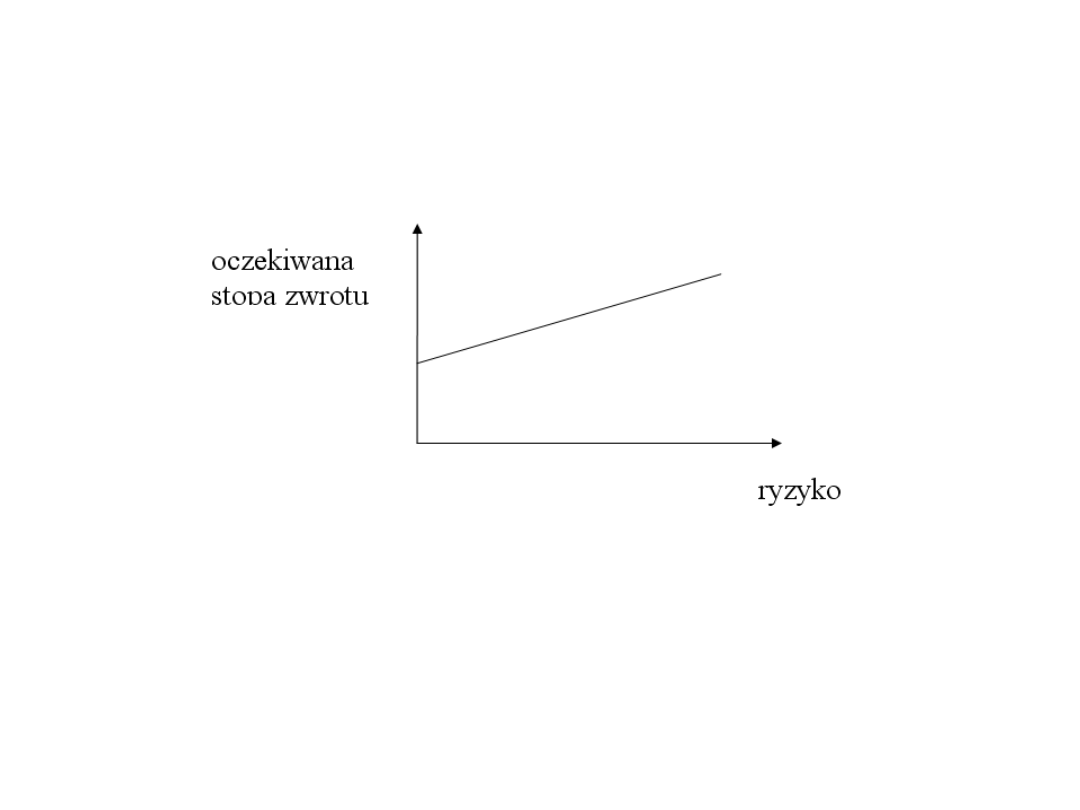

ZALEŻNOŚĆ MIĘDZY STOPĄ ZWROTU

A RYZYKIEM

Pamiętaj! Wyższej oczekiwanej stopie zwrotu

towarzyszy zazwyczaj większe ryzyko.

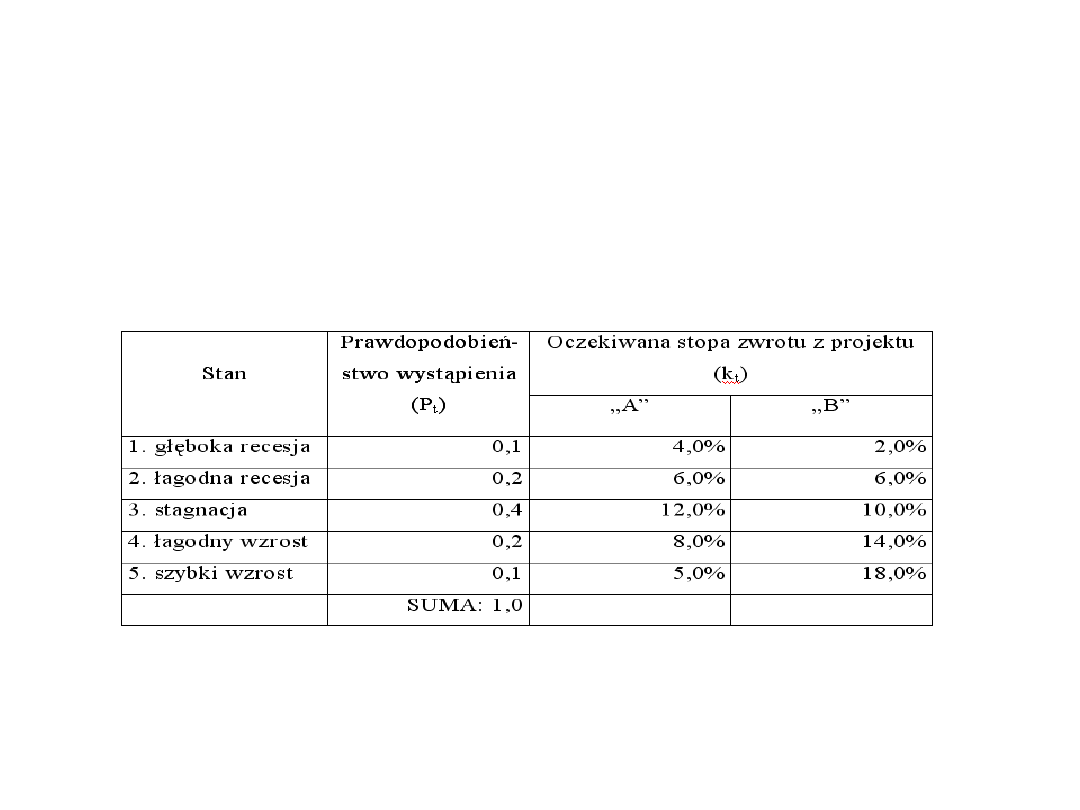

PRZYKŁAD

Odpowiednio rozkłady prawdopodobieństwa

wystąpienia 5 stanów koniunktury gospodarczej oraz

oczekiwane stopy dochodu w przypadku wystąpienia

każdego z tych stanów dla projektów inwestycyjnych

„A” i „B” przedstawia poniższa tabela:

Przeanalizuj oba projekty ze względu na stopę zwrotu i

ryzyko oraz wskaż projekt efektywniejszy.

ROZWIĄZANIE

1. Określenie oczekiwanej stopy zwrotu z projektów:

k(A) = 0,1 4% + 0,2 6% + 0,4 12% + 0,2 8% + 0,1 5% =

8,5%

k(B) = 0,1 2% + 0,2 6% + 0,4 10% + 0,2 14% + 0,1

18%=10,0%

Tak więc z uwagi na średni poziom oczekiwanej stopy zwrotu

efektywniejszy jest wariant „B”.

2. Określenie poziomu ryzyka obu wariantów:

δ

2

(A) =(0,04-0,085)2 0,1 + (0,06-0,085)

2

0,2 + (0,12-0,085)

2

0,4 +

(0,08-0,085)

2

0,2 + (0,05-0,085)

2

0,1 =

0,00095

δ(A) = 3,08%

δ

2(B

) = (0,02-0,10)

2

0,1 + (0,06-0,10)

2

0,2 + (0,10-0,10)

2

0,4 +

(0,14-0,10)

2

0,2 + (0,18-0,10)

2

0,1 = 0,00192

δ(B)= 4,38%

Zatem z uwagi na poziom ryzyka korzystniejszy jest projekt „A”.

Zgodnie więc z oczekiwaniami większej stopie dochodu towarzyszy

wyższe ryzyko. W tym przypadku ostatecznym i najważniejszym

kryterium oceny i wyboru pomiędzy projektami „A” i „B” jest

ryzyko przypadające na jednostkę oczekiwanego dochodu.

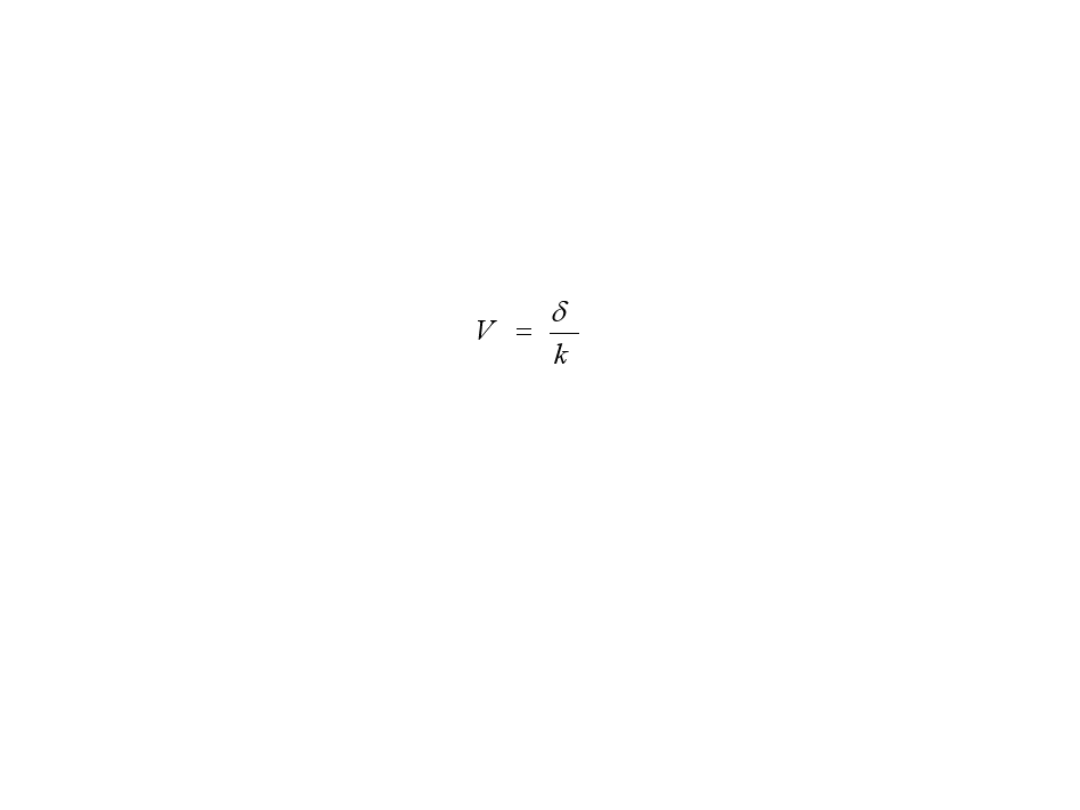

WSPÓŁCZYNNIK ZMIENNOŚCI

O wielkości ryzyka przypadającego na jednostkę dochodu

informuje współczynnik zmienności (V) obliczany na

podstawie poniższego wzoru:

gdzie:

V - współczynnik zmienności,

pozostałe oznaczenia jak poprzednio.

Poniżej obliczono współczynnik zmienności dla projektów z

analizowanego przykładu.

V(A) = 3,08% / 8,5% = 0,36

V(B) = 4,38% / 10,0% = 0,44

Stąd uwzględniając oba kryteria tzn. oczekiwaną stopę zwrotu

i poziom ryzyka lepszy jest projekt „A”.

RYZYKO OPERACYJNE

PRZEDIĘBIORSTWA I JEGO POMIAR

Ryzyko operacyjne przedsiębiorstwa to ryzyko związane z

niepewnością co do kształtowania się przyszłych

przepływów operacyjnych przedsiębiorstwa, a w

szczególności nie uzyskania wystarczających dla

osiągnięcia zysku z podstawowej działalności operacyjnej

wpływów ze sprzedaży. Ryzyko to wynika z niepewności co

do kształtowania się przyszłych cen surowców i wyrobów,

zmiany konkurencji i technologii oraz preferencji

konsumenta. Najbardziej bezpośrednio powiązanym

czynnikiem z poziomem ryzyka operacyjnego są koszty

stałe w tym przede wszystkim amortyzacja uzależniona od

wielkości posiadanego majątku trwałego i wynikająca

bezpośrednio z podejmowanych przez przedsiębiorstwo

decyzji inwestycyjnych. Im wyższy bowiem poziom kosztów

stałych tym wyższą trzeba uzyskać sprzedaż aby koszty te

pokryć i uzyskać zysk. Podstawowymi miarami ryzyka

operacyjnego są: próg rentowności, margines

bezpieczeństwa oraz stopień dźwigni operacyjnej.

POJĘCIE, RODZAJE, INTERPRETACJA I

ZNACZENIE PROGU RENTOWNOŚCI

Próg rentowności jest kategorią finansową określającą

zrównanie przychodów ze sprzedaży z sumą stałych i

zmiennych kosztów operacyjnych (kosztów

produkcji).

Przy wielkości produkcji odpowiadającej progowi

rentowności zysk na sprzedaży wynosi zero. W

punkcie tym przedsiębiorstwo nie ponosi już straty,

ale również nie generuje jeszcze zysku. Dopiero

przekroczenie tego progu spowoduje, iż

przedsiębiorstwo osiągnie zysk, natomiast spadek

produkcji poniżej progu rentowności spowoduje

poniesienie straty.

POJĘCIE, RODZAJE, INTERPRETACJA I

ZNACZENIE PROGU RENTOWNOŚCI

Wyróżnia się dwa podstawowe rodzaje progu

rentowności: tzw. ilościowy próg rentowności i

wartościowy próg rentowności.

Ilościowy próg rentowności oznacza ilość wytwarzanych

produktów i usług, przy której następuje zrównanie

przychodów ze sprzedaży i kosztów produkcji.

Wartościowy próg rentowności oznacza wartość

przychodów ze sprzedaży, które pokrywają

poniesione koszty produkcji.

POJĘCIE, RODZAJE, INTERPRETACJA I

ZNACZENIE PROGU RENTOWNOŚCI

Kluczowym elementem prawidłowego wyznaczenia

progu rentowności jest podział kosztów produkcji na

koszty zmienne (tzn. takie, których wielkość zmienia

się wraz ze zmianami wielkości produkcji) i koszty

stałe (tzn. takie, które nie zmieniają się wraz ze

zmianami wielkości produkcji).

Przykładem kosztów stałych mogą być: płace

administracji, amortyzacja, czynsze, itp.

Przykładowe koszty zmienne to: zużycie materiałów

bezpośrednich, płace w systemie akordowym,

obróbka obca, itp.

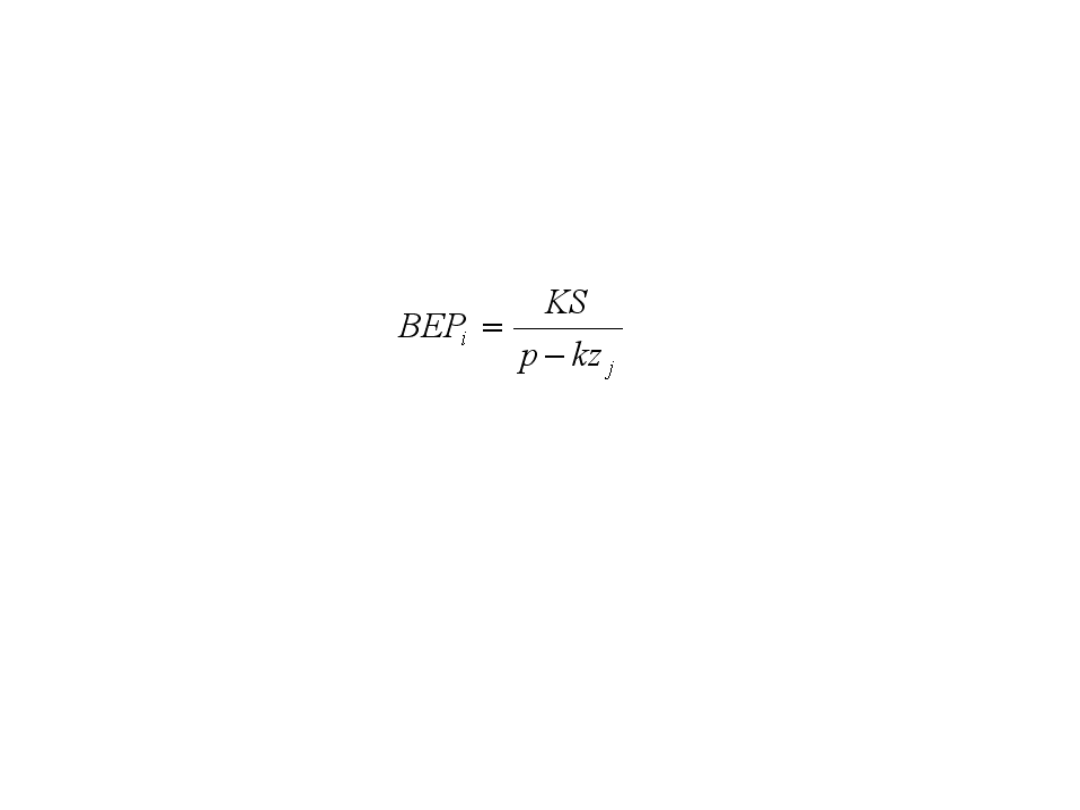

ILOŚCIOWY PRÓG RENTOWNOŚCI

Ilościowy próg rentowności (BEP

i

) wyznacza się wg

wzoru:

gdzie:

KS - koszty stałe,

p - jednostkowa cena produktu,

kzj - koszt zmienny na jednostkę produktu.

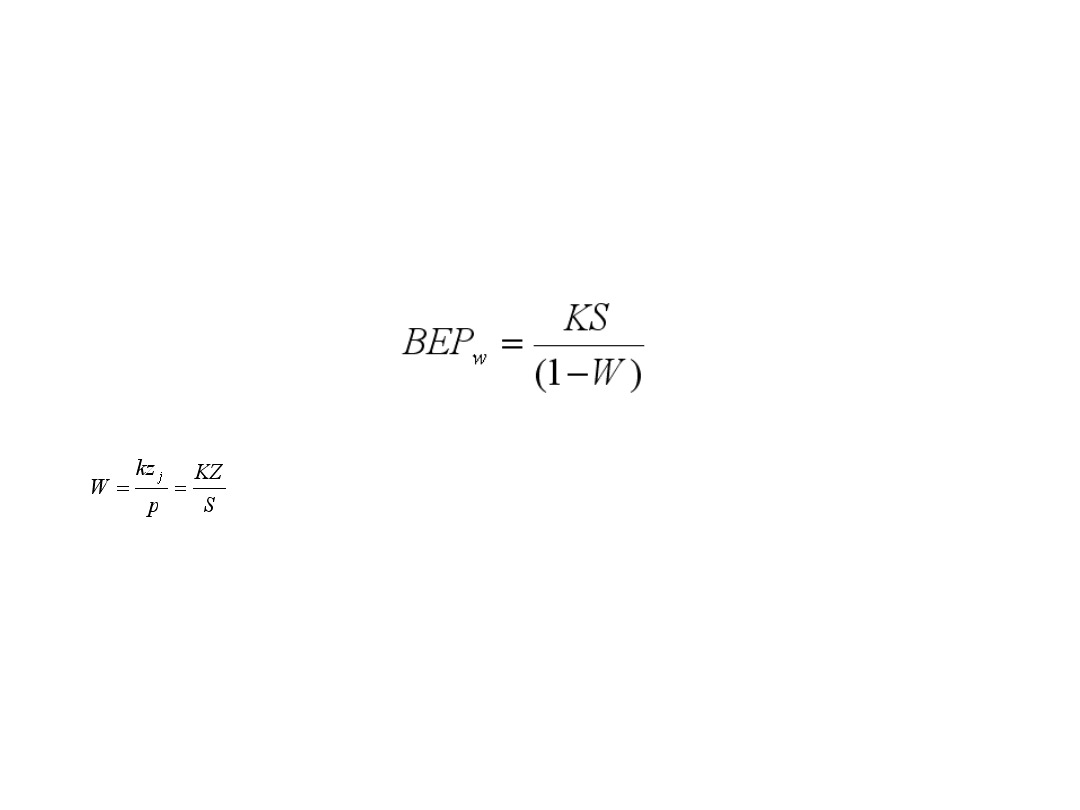

WARTOŚCIOWY PRÓG RENTOWNOŚCI

Wartościowy próg rentowności (BEPw) wyznacza się z

następującej formuły:

- współczynnik udziału jednostkowego

kosztu zmiennego w cenie produktu lub udziału

kosztów zmiennych w przychodach ze sprzedaży

KZ – koszty zmienne,

S – przychody ze sprzedaży.

PRÓG RENTOWNOŚCI

Obliczając próg rentowności wg powyższych formuł

przyjmuje się następujące założenia:

1. wielkość sprzedaży jest równa w rozpatrywanym

okresie wielkości produkcji,

2. koszt zmienny jednostkowy, jak i cena wyrobu nie

ulegała zmianom w badanym okresie,

3. (w przypadku ilościowego progu rentowności)

występuje jednoasortymentowa produkcja.

ZNACZENIE PROGU RENTOWNOŚCI

1.Dla podejmowania decyzji inwestycyjnych.

Nabywając składniki majątku trwałego (maszyny,

urządzenia) zmieniają się takie parametry jak koszt

stały i koszt zmienny. W związku z tym należy

przeanalizować jaka będzie po tychże zmianach

minimalna wielkość produkcji przy której firma nie

będzie ponosić straty.

2.W decyzjach krótkookresowych.

Pomocny jest przy podejmowaniu decyzji dotyczących

ceny i wielkości produkcji.

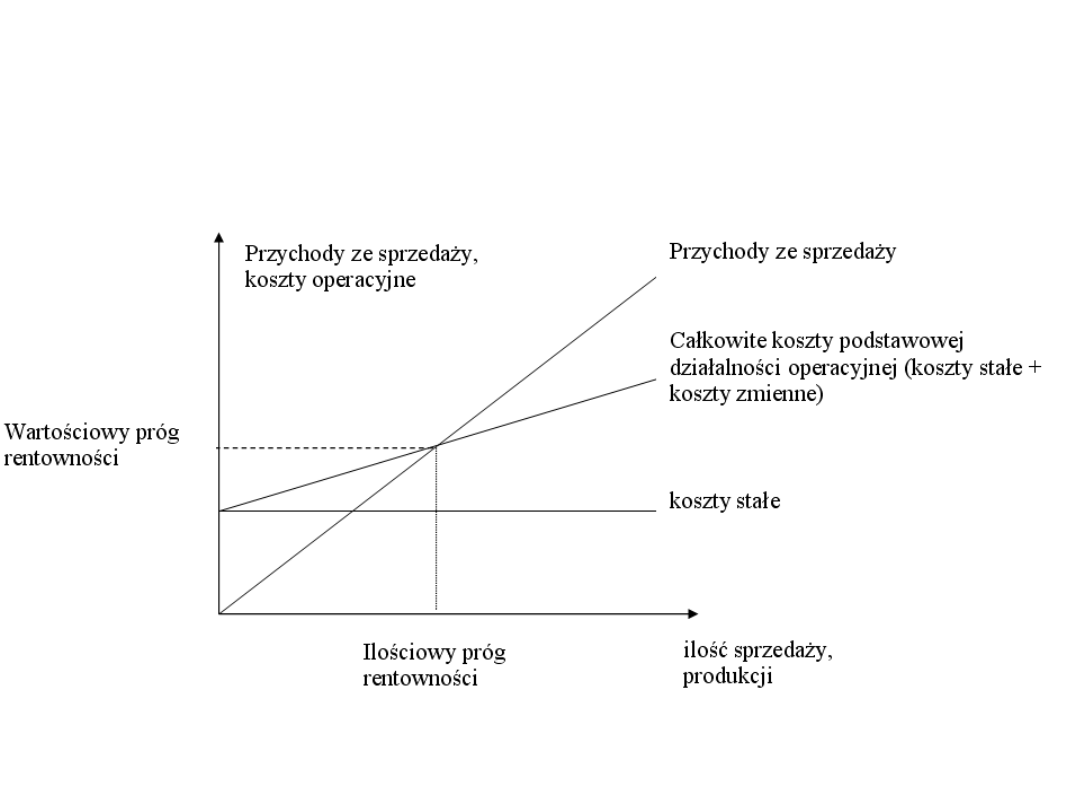

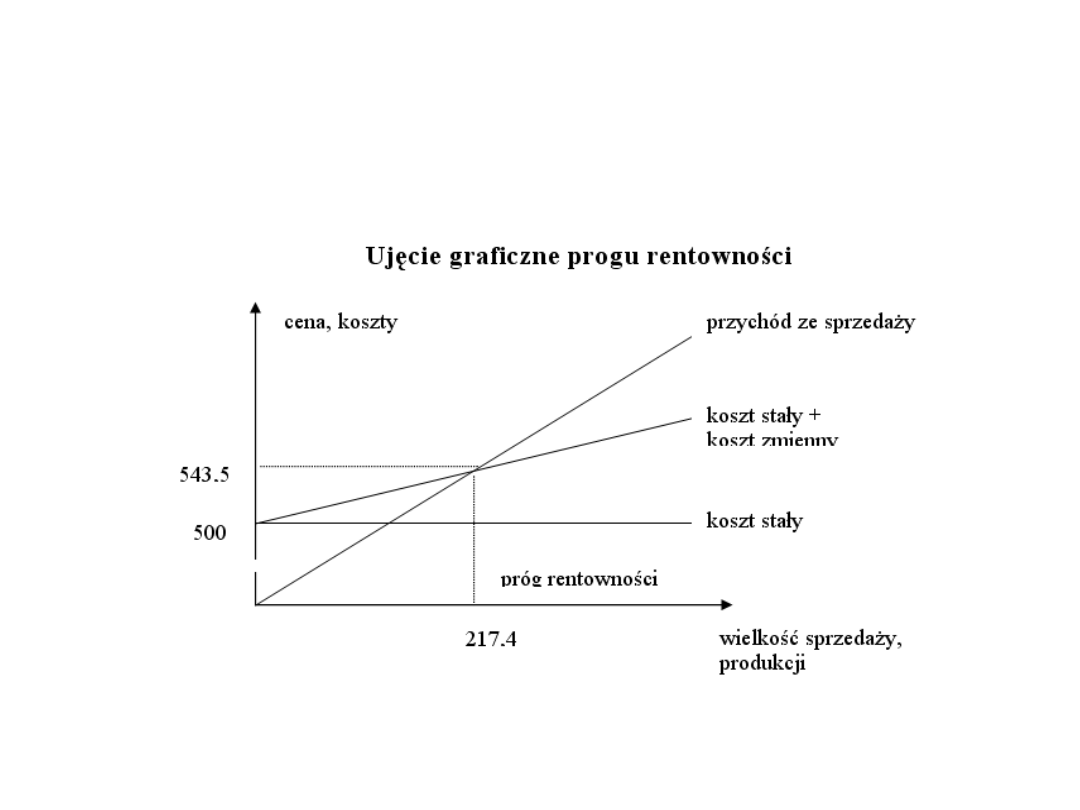

GRAFICZNA PREZENTACJA PROGU

RENTOWNOŚCI

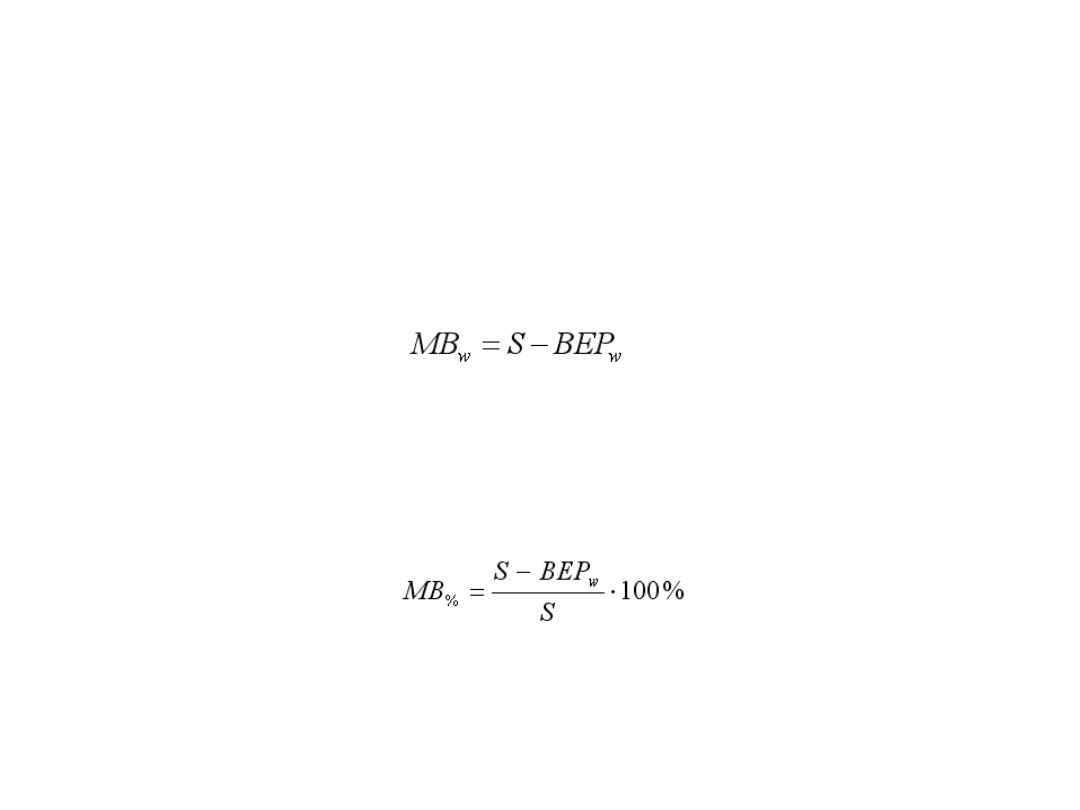

MARGINES BEZPIECZEŃSTWA

Margines bezpieczeństwa określa dopuszczalny spadek

wielkości sprzedaży nie powodujący powstania strat

z działalności jednostki.

Znając wielkość sprzedaży w firmie (S) i wartościowy

próg rentowności (BEPw) margines bezpieczeństwa

można obliczyć zarówno w ujęciu wartościowym jak i

procentowym.

MARGINES BEZPIECZEŃSTWA

Do obliczenia marginesu bezpieczeństwa w ujęciu

wartościowym (MB

w

) służy formuła:

Margines bezpieczeństwa w ujęciu procentowym

oblicza się za pomocą wzoru:

PRÓG RENTOWNOŚCI I MARGINES

BEZPIECZEŃSTWA A RYZYKO

Im wyższy próg rentowności tym wyższe ryzyko

prowadzonej działalności operacyjnej

przedsiębiorstwa, albowiem konieczne jest

wyprodukowanie i sprzedanie większej ilości

produktów aby nie ponieść straty.

Im wyższy margines bezpieczeństwa tym niższe ryzyko

prowadzonej działalności operacyjnej, albowiem

sprzedaż może się w większym stopniu zmniejszyć

nie powodując przy tym powstania straty na

podstawowej działalności operacyjnej

przedsiębiorstwa.

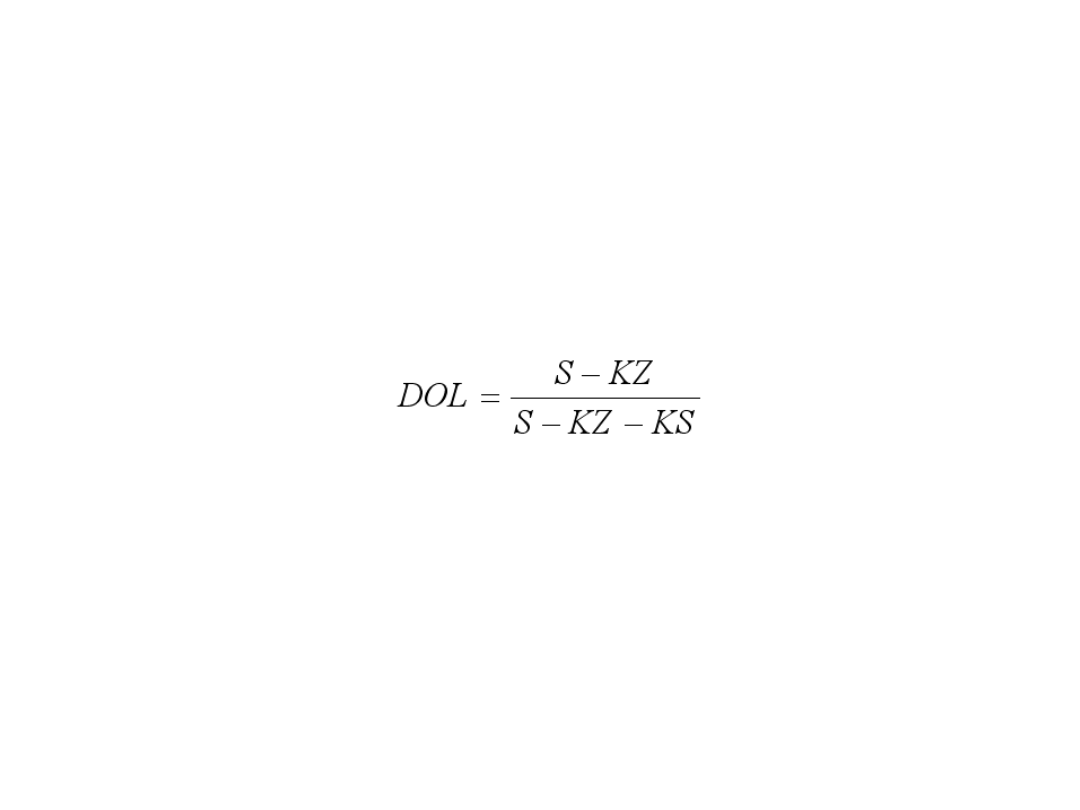

DŹWIGNIA OPERACYJNA

Dźwignia operacyjna (DOL – Degree of Operational Leverage)

określa w jakim stopniu zmieni się zysk na podstawowej

działalności operacyjnej przedsiębiorstwa pod wpływem

zmian przychodów ze sprzedaży.

Zgodnie z definicją stopień dźwigni operacyjnej wyznacza się

za pomocą formuły:

gdzie:

ZS - zysk ze sprzedaży (ZS

0

– wyjściowa wartość zysku ze

sprzedaży),

S - przychody ze sprzedaży (S

0

– wyjściowa wartość

przychodów ze sprzedaży).

DŹWIGNIA OPERACYJNA

Stopień dźwigni operacyjnej uzależniony jest od udziału

kosztów stałych przedsiębiorstwa w całkowitych

kosztach podstawowej działalności operacyjnej. Im

wyższy udział kosztów stałych tym większa

wrażliwość zysku ze sprzedaży na zmiany wartości

sprzedaży i tym samym wyższy stopień dźwigni

operacyjnej.

Im wyższy zatem stopień dźwigni operacyjnej tym

większe ryzyko prowadzonej działalności

operacyjnej.

DŹWIGNIA OPERACYJNA

Uwzględniając powyższe stwierdzenia stopień dźwigni

operacyjnej wyznacza się zwykle z następującej

formuły:

gdzie:

S – przychody ze sprzedaży,

KZ – koszty zmienne,

KS – koszty stałe

.

DŹWIGNIA OPERACYJNA

Podstawowy koszt stały przedsiębiorstwa stanowi

amortyzacja bezpośrednio związana z wielkością

posiadanego przez firmę majątku trwałego. Im zatem

wyższa wartość posiadanego majątku trwałego (a

zatem wyższe również koszty amortyzacji

posiadanego majątku trwałego) tym wyższy stopień

dźwigni operacyjnej i w konsekwencji wyższe ryzyko

operacyjne przedsiębiorstwa.

PRZYKŁAD

Chcesz podjąć działalność gospodarczą polegającą na

przepisywaniu prac. Do tego celu musisz kupić

komputer wyposażony w edytor tekstu oraz

drukarkę. Koszt całego sprzętu wyniesie Ciebie 4.000

PLN. Pierwszy przychód spodziewasz się uzyskać w

wysokości 600zł. Jednostkowy koszt zmienny

wydruku (papier, energia elektryczna, toner) jednej

strony wynosi 0,20 PLN, natomiast przychód z

wydruku 2,50 PLN. Zakładamy amortyzację liniową.

Oblicz ilościowy i wartościowy próg rentowności oraz

margines bezpieczeństwa w ujęciu wartościowym i

procentowym dla pierwszego okresu w którym

spodziewasz się uzyskać dochód.

ROZWIĄZANIE

a) próg rentowności

KS = 500 (4000/8=500); p=2,50; kzj=0,20

- ilościowy

Q=500 / (2,50-0,20) = 217,4 218 sztuk

- wartościowy

S=500 / [1 – (0,20/2,50) = 543,5 PLN inaczej: 217,4

2,50 = 543,50 PLN

Aby nie ponosić strat należy kwartalnie przepisywać

218 stron tekstu (tj. generować przychody nie

mniejsze niż 543,50 PLN).

ROZWIĄZANIE

ROZWIĄZANIE

b) margines bezpieczeństwa (obliczany dla pierwszego

kwartału):

- wartościowy:

MBw = 600 – 543,5 = 56,5 PLN

- procentowy:

MB% = [(600 – 543,5)/600] 100% = 9,4%

Aby nie ponieść strat przychody ze sprzedaży mogą

maksymalnie spaść o 56,5 PLN, to jest o 9,4% w

stosunku do przewidywanych.

RYZYKO FINANSOWE I JEGO POMIAR

Ryzyko finansowe związane jest ze strukturą

finansowania majątku przedsiębiorstwa, a przede

wszystkim nie uzyskania wystarczającego zysku na

podstawowej działalności na zapłatę odsetek.

Podstawową miarą ryzyka finansowego jest

dźwignia finansowa.

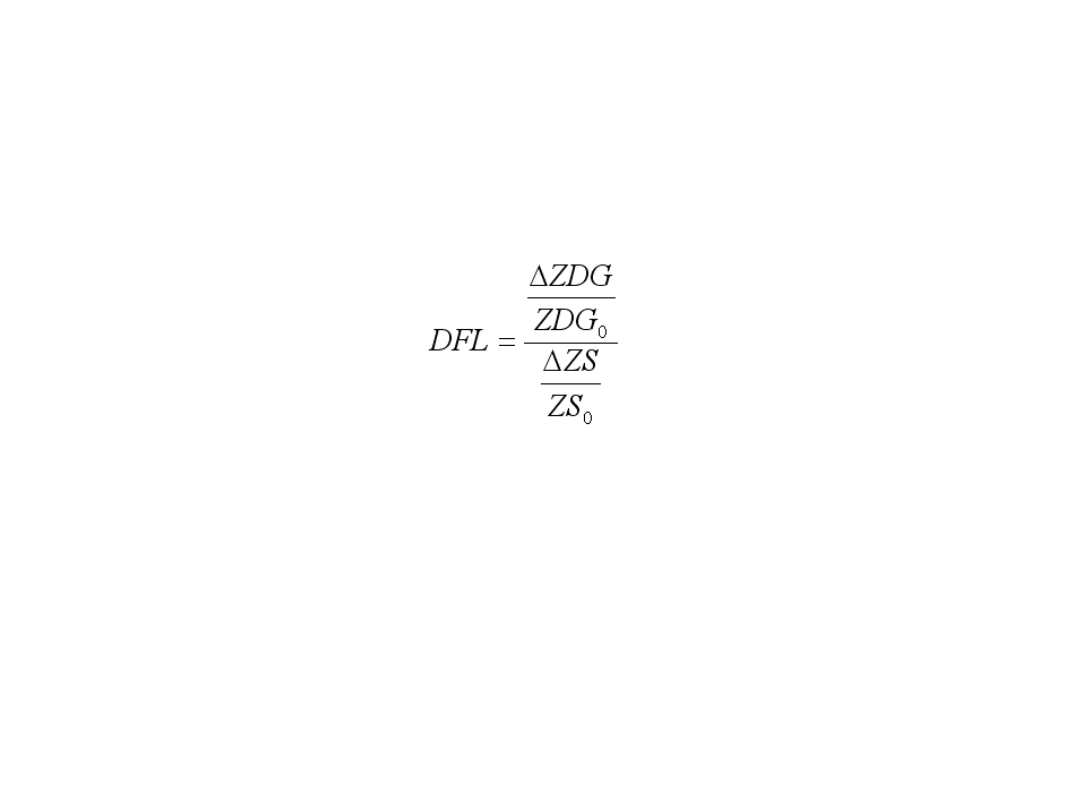

Dźwignia finansowa – (DFL – Degree of Financial

Leverage) określa w jakim stopniu zmieni się zysk z

działalności gospodarczej przedsiębiorstwa pod

wpływem zmian zysku ze sprzedaży.

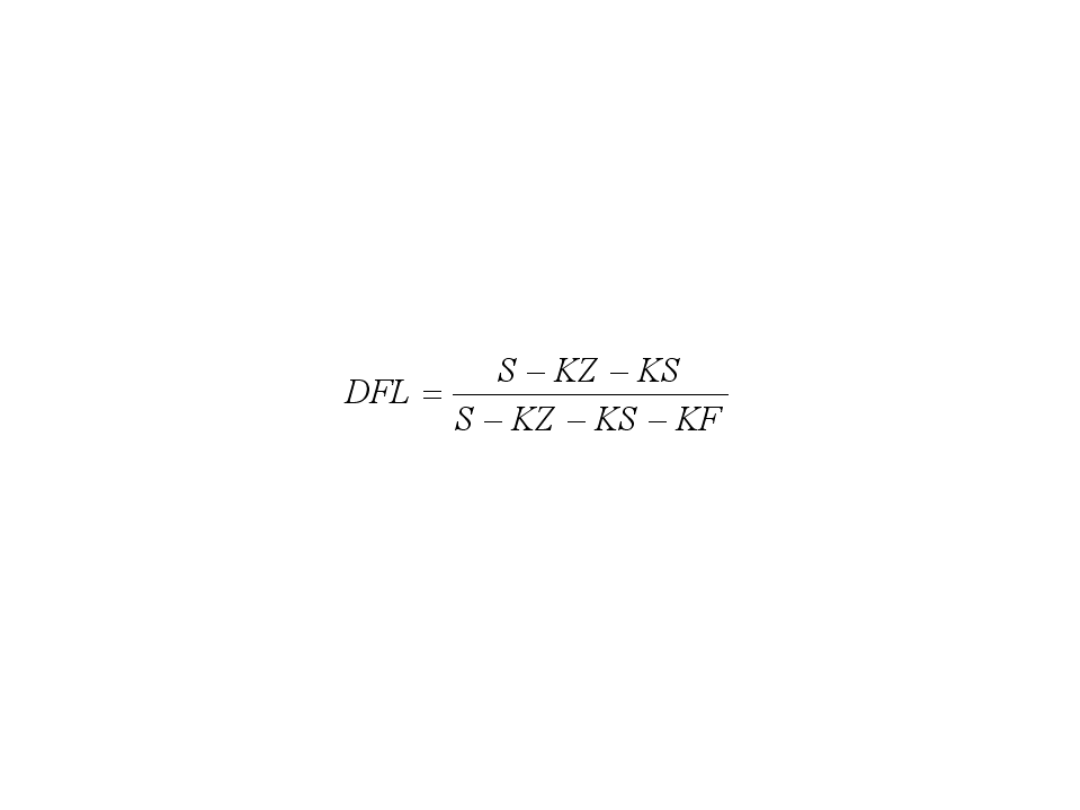

DŹWIGNIA FINANSOWA

Zgodnie z definicją stopień dźwigni finansowej wyznacza się

za pomocą formuły:

gdzie:

ZDG - zysk z działalności gospodarczej (ZDG

0

– wyjściowa

wartość zysku z działalności gospodarczej).

ZS - zysk ze sprzedaży (ZS

0

– wyjściowa wartość zysku ze

sprzedaży)

Stopień dźwigni finansowej wyraża zatem o ile procent zmieni

się zysk z działalności gospodarczej pod wpływem

jednoprocentowej zmiany zysku ze sprzedaży.

DŹWIGNIA FINANSOWA

Stopień dźwigni finansowej uzależniony jest od

wysokości kosztów finansowych przedsiębiorstwa. Te

natomiast uzależnione są od wielkości zadłużenia

przedsiębiorstwa. Im wyższe koszty finansowe

(wyższe zadłużenie), tym większa wrażliwość zysku z

działalności gospodarczej na zmiany zysku ze

sprzedaży i tym samym wyższy stopień dźwigni

finansowej.

Im wyższy zatem stopień dźwigni finansowej, tym

większe ryzyko związane ze strukturą finansowania

majątku przedsiębiorstwa.

DŹWIGNIA FINANSOWA

Uwzględniając powyższe stopień dźwigni finansowej

wyznacza się z formuły:

gdzie:

S – przychody ze sprzedaży,

KZ – koszty zmienne,

KS – koszty stałe,

KF – koszty finansowe.

CAŁKOWITE RYZYKO DZIAŁALNOŚCI

PRZEDSIĘBIORSTWA I JEGO POMIAR

Ryzyko całkowite działalności przedsiębiorstwa to

łącznie ryzyko operacyjne i finansowe. Podstawową

miarą ryzyka całkowitego jest dźwignia całkowita.

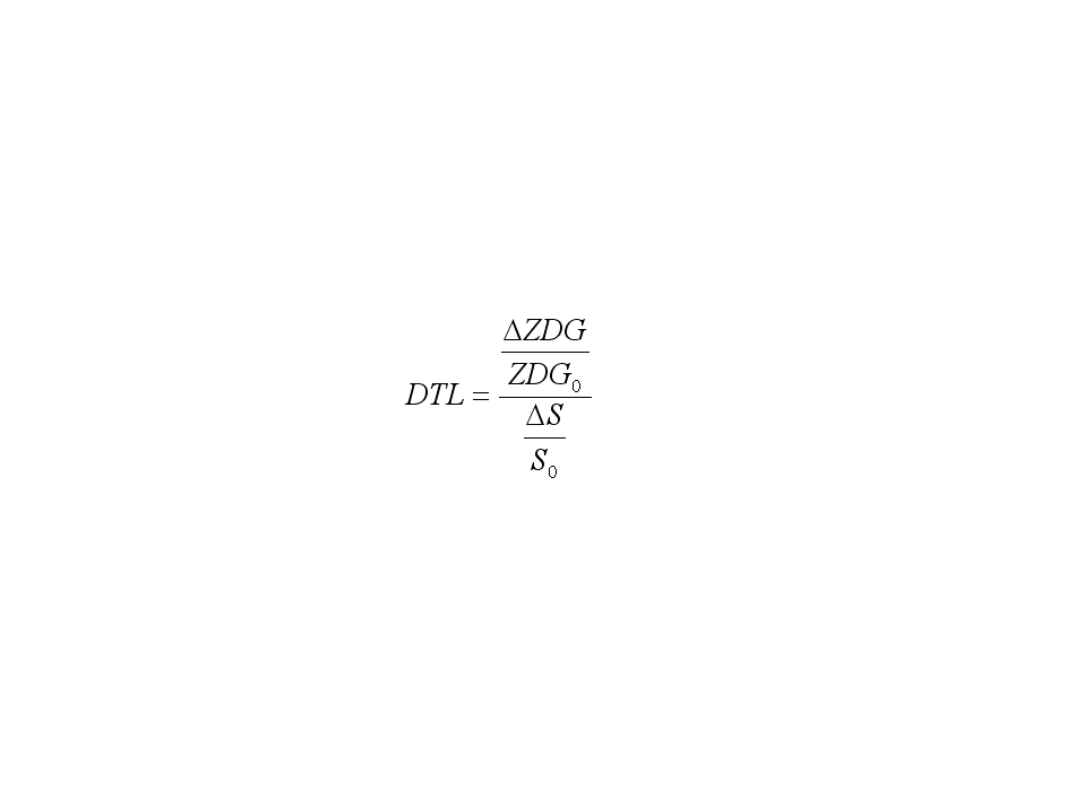

Dźwignia całkowita – (DTL – Degree of Total Leverage)

określa w jakim stopniu zmieni się zysk z działalności

gospodarczej przedsiębiorstwa pod wpływem zmian

przychodów ze sprzedaży.

CAŁKOWITE RYZYKO DZIAŁALNOŚCI

PRZEDSIĘBIORSTWA I JEGO POMIAR

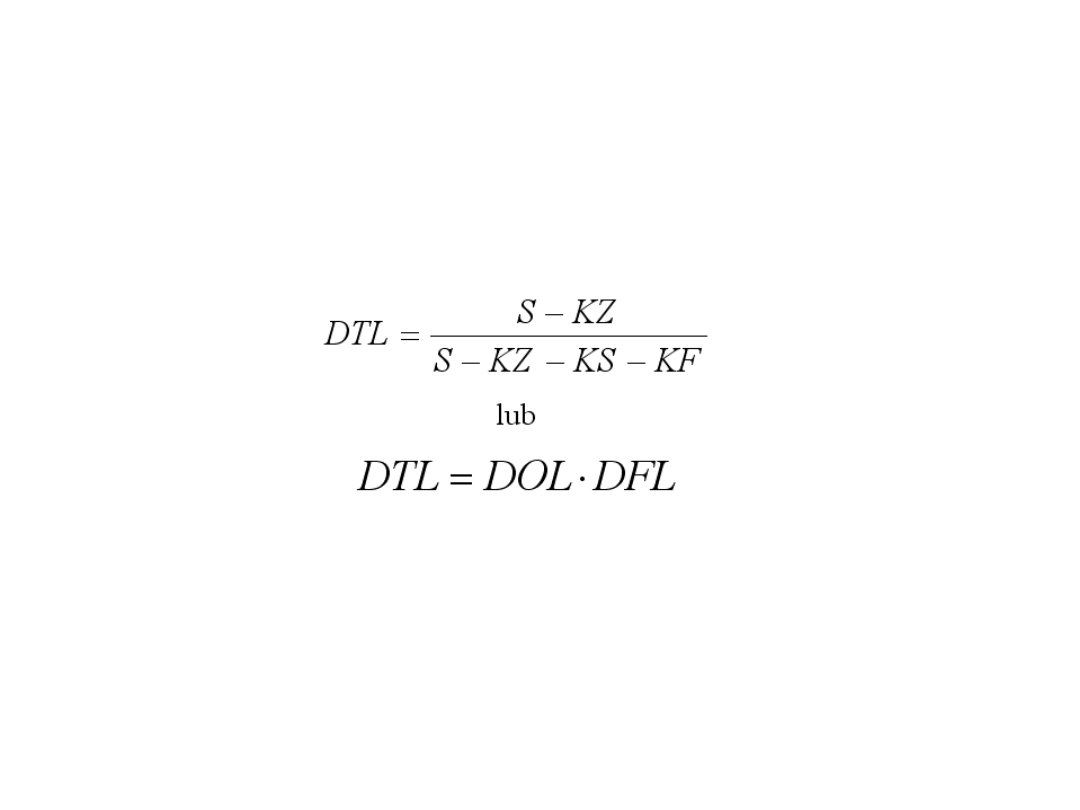

Zgodnie z definicją stopień dźwigni całkowitej

wyznacza się za pomocą formuły:

gdzie: oznaczenia jak poprzednio

CAŁKOWITE RYZYKO DZIAŁALNOŚCI

PRZEDSIĘBIORSTWA I JEGO POMIAR

Stopień dźwigni całkowitej wyraża zatem o ile procent

zmieni się zysk z działalności gospodarczej pod

wpływem jednoprocentowej zmiany przychodów ze

sprzedaży.

Stopień dźwigni całkowitej uzależniony jest zarówno od

udziału kosztów stałych w kosztach podstawowej

działalności operacyjnej przedsiębiorstwa, jak też od

wysokości kosztów finansowych. Dźwignia całkowita

wyraża zatem całkowite ryzyko (tj. łącznie ryzyko

operacyjne i finansowe) przedsiębiorstwa i stanowi

połączenie dźwigni operacyjnej i finansowej.

Im wyższy stopień dźwigni całkowitej, tym większe

całkowite ryzyko przedsiębiorstwa.

CAŁKOWITE RYZYKO DZIAŁALNOŚCI

PRZEDSIĘBIORSTWA I JEGO POMIAR

Uwzględniając powyższe stopień dźwigni całkowitej

wyznacza się z następujących formuł:

gdzie: oznaczenia jak poprzednio.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

Wyszukiwarka

Podobne podstrony:

10-Przyczyny-zużycia-środków-trwałych-i-jego-pomiar-w-rachunkowości

10 Metody otrzymywania zwierzat transgenicznychid 10950 ppt

10 Reprezentacja liczb w systemie komputerowymid 11082 ppt

10 Relacja wspomagaj cy i wspomaganyid 11081 ppt

Wyklad 10 Wypalenie zawodowe i jego konsekwencje

2 7 Pomiary wysokościowe 1 ppt

1 Sprawozdanie$ 10 2014 Oscyloskopowe metody pomiaru częstotliwości i przesunięcia?zowego

ubóstwo, Frąckiewicz „Polityka społeczna” – Ubóstwo i jego pomiar, L

10 ryzyko w dziaalnoci gospodarczej

10 Ryzyko miarą postępu

10 Zagadnienia granic poznania Iid 11216 ppt

10 PATOMECHANIZMY ROZWOJU NOWOTWORU CZŁOWIEKAid 10601 ppt

WYKŁAD 10 RYZYKO BANKOWE

10 Zagadnienia granic poznania Iid 10661 ppt

(10) Uczenie się pojęć 3id 789 ppt

więcej podobnych podstron