ZAAWANSOWANA

RACHUNKOWOŚĆ

FINANSOWA

Odroczony podatek

dochodowy

Problemy na styku rachunkowości

i podatku dochodowego

Problemy na styku rachunkowości

i podatku dochodowego

Problemy na styku rachunkowości

i podatku dochodowego

Problemy na styku rachunkowości

i podatku dochodowego

Rachunkowość

Podatek

dochodowy

Wynik brutto=

przychody-koszty

Dochód=

przychody-koszty

Dlaczego?

Przychody i koszty

ich uzyskania

Przychody i koszty

księgowe

Jednak

Wynik brutto

Dochód

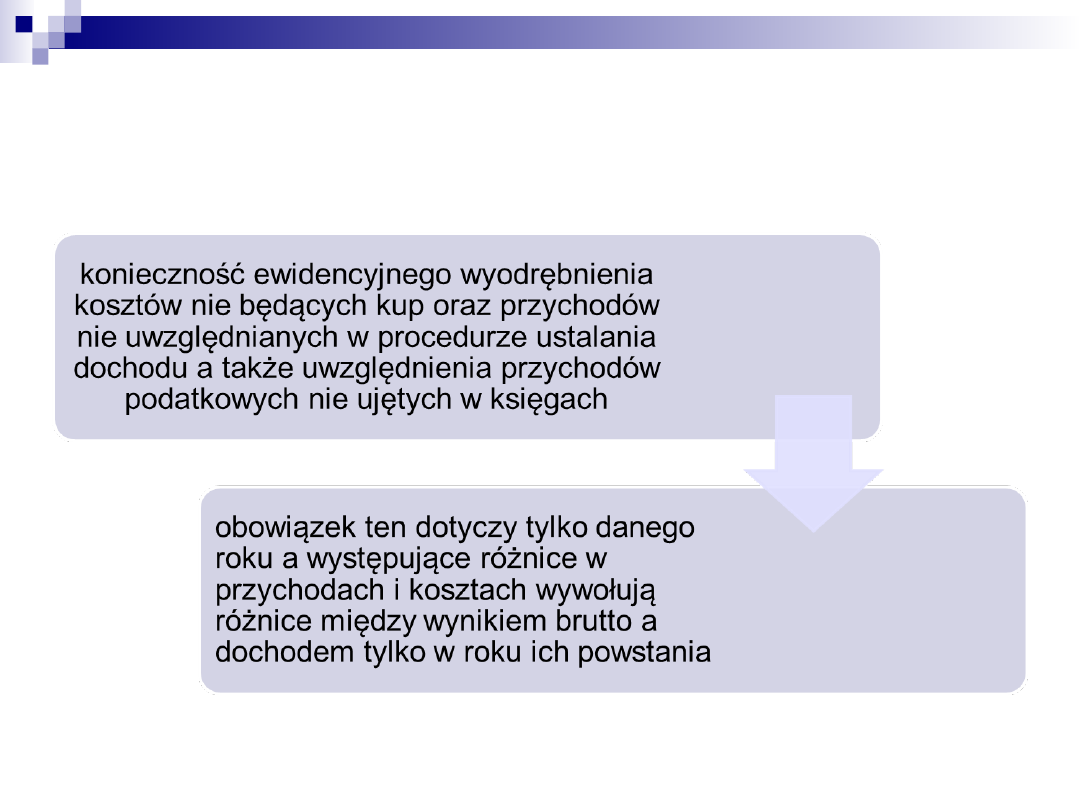

Główne przyczyny różnic w księgowym i

podatkowym ujęciu przychodów i

kosztów

Różne funkcje

rachunkowości i podatków

Brak akceptacji przez prawo

podatkowe (lub częściowa

akceptacja) nadrzędnych

zasad rachunkowości

Różne definicje

przychodów i kosztów

Rachunkowość

Podatki

Główne funkcje

rachunkowości i podatków

Funkcja

informacyjna

(Dostarczenie

informacji o sytuacji

finansowej podmiotu)

Funkcja fiskalna

(zapewnienie wpływów do

budżetu państwa)

Różnice między przychodami i

kosztami

księgowymi i podatkowym

Różnice

trwałe

(stałe)

przychody lub koszty

uznane przez prawo

bilansowe a nie uznawane

przez prawo podatkowe ( lub

na odwrót). Wywierają wpływ

na wysokość obciążeń

podatkowych w okresie, w

którym powstały.

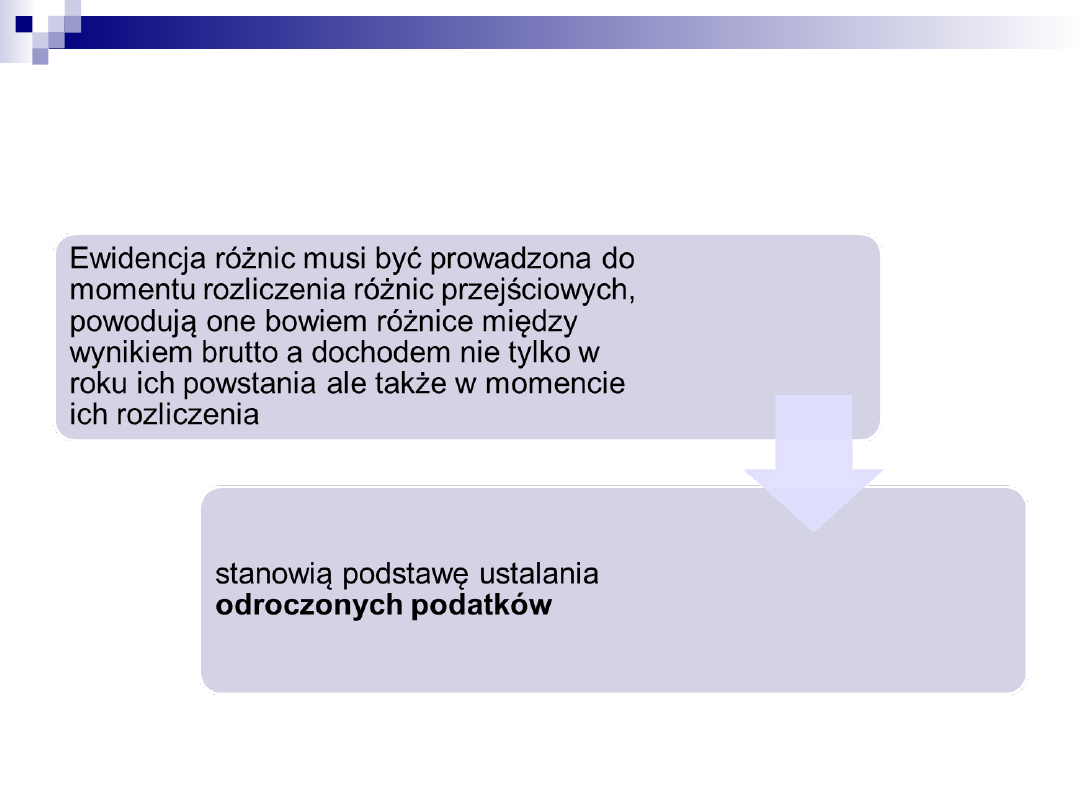

Różnice między przychodami i

kosztami

księgowymi i podatkowym

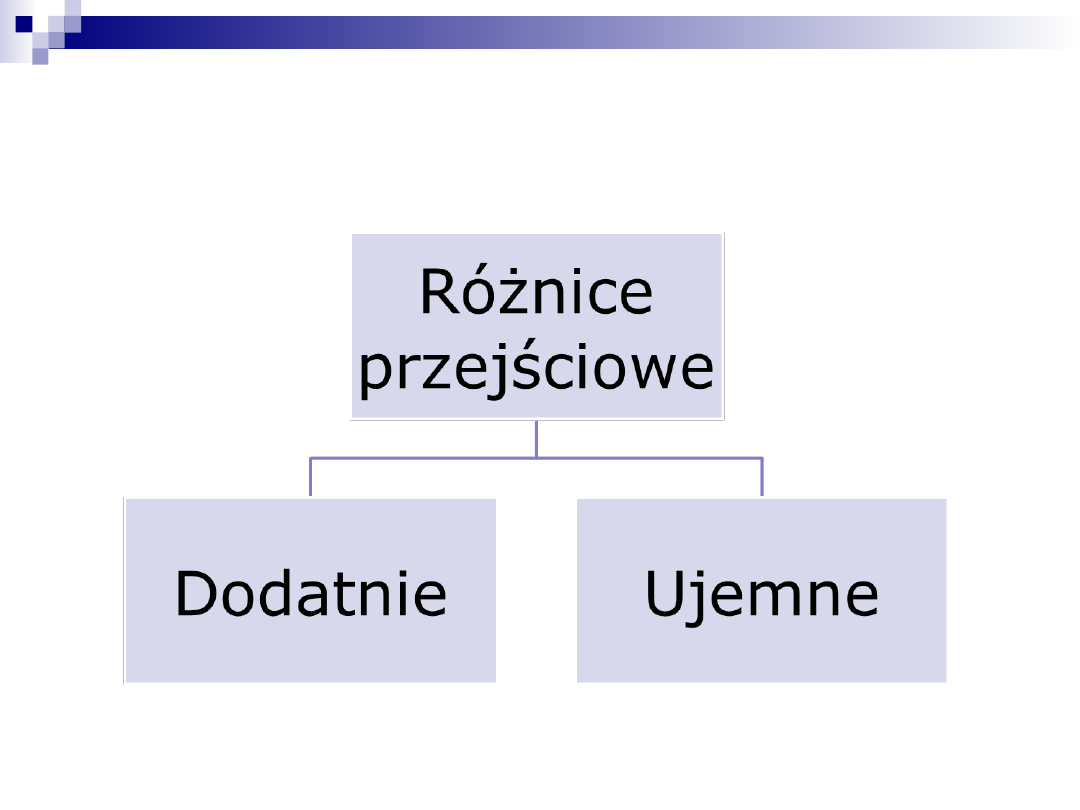

Różnice

przejściowe

(okresowe)

inny jest moment uznania

danego przychodu za

osiągnięty a kosztu za

poniesiony wg prawa

bilansowego i

podatkowego (wyrównują

się w okresach

następnych)

Konsekwencje różnic trwałych

Konsekwencje różnic

przejściowych

Odroczony podatek dochodowy

(OPD)

OPD to przyszłe skutki podatkowe, czyli

przesunięty w czasie podatek dochodowy

W zależności od zaszłości gospodarczych

jest to podatek do zapłacenia w przyszłości

lub do odliczenia

Podatek odroczony jest zatem podatkiem

nadpłaconym lub niedopłaconym w danym

okresie sprawozdawczym (w sensie

księgowym a nie podatkowym)

Ewolucja podejścia do obciążania

wyniku brutto podatkiem

dochodowym

Do 1995 r.

zysk brutto obciążany podatkiem

fiskalnym (metoda płatności

podatkowych)

Ewolucja podejścia do obciążania

wyniku brutto podatkiem dochodowym

Od 1995 r.

wprowadzenie do rachunkowości polskiej

podatku odroczonego). Podatek odroczony

ustalany na podstawie metody

zobowiązań wynikowych. Podstawą

ustalania podatków odroczonych są różnice

przejściowe (okresowe) między

przychodami i kosztami księgowymi i

podatkowymi.

Uproszczony przykład (1) zastosowania

metody zobowiązań wynikowych

2.01.200X spółka X udzieliła spółce Y pożyczki w wysokości

100.000,- Zwrot pożyczki wraz z całością odsetek (10%

rocznie, bez kapitalizacji odsetek) nastąpi 31.12. 200X+1

Rok 200X

Przychody księgowe 100.000,-(w tym 10.000,- odsetki)

Koszty księgowe 80.000,-

Wynik brutto 20.000,-

Dochód 10.000,- (bez odsetek)

Podatek fiskalny 2.000,-

(przy założeniu 20% stopy podatku i braku innych różnic)

Podatek księgowy 4.000,-

Wynik netto

16.000,-

Przykład c.d.

Rok 200X+1

Przychody księgowe 100.000,-(w tym 10.000,- odsetki)

Koszty księgowe 80.000,-

Wynik brutto 20.000,-

Dochód 30.000,-(w tym 20.000,- odsetki)

Podatek fiskalny 6.000,-

(przy założeniu 20% stopy podatku i braku innych różnic)

Podatek księgowy 4.000,-

Wynik netto

16.000,-

Podatek fiskalny w latach 200X i 200X+1 łącznie = 8.000,-

Podatek księgowy w latach 200X i 200X+1 łącznie = 8.000,-

Uproszczony przykład (2) zastosowania

metody zobowiązań wynikowych

2.01.200X spółka X zaciągnęła w spółce Y pożyczkę w wysokości

100.000,- Zwrot pożyczki wraz z całością odsetek (10%

rocznie, bez kapitalizacji odsetek) nastąpi 31.12. 200X+1

Rok 200X

Przychody księgowe 100.000

Koszty księgowe 80.000,-(w tym odsetki 10.000,-)

Wynik brutto 20.000,-

Dochód 30.000,- (bez odsetek)

Podatek fiskalny 6.000,-

(przy założeniu 20% stopy podatku i braku innych różnic)

Podatek księgowy 4.000,-

Wynik netto

16.000,-

Ewolucja podejścia do obciążania

wyniku brutto podatkiem

dochodowym

Od 2002 r. wprowadzenie metody

zobowiązań bilansowych -

podstawą ustalania podatków

odroczonych są różnice

przejściowe między wartością

bilansową i podatkową aktywów

i zobowiązań.

Podejście bilansowe do ustalania

odroczonego podatku

dochodowego

Wartość bilansowa

aktywów i zobowiązań

><wartość podatkowa

aktywów i zobowiązań

Różnice przejściowe

Ustalanie

podatków odroczonych

OPD- podstawowa terminologia

Wartość bilansowa składnika aktywów i

zobowiązań – wartość ustalona zgodnie z zasadami

rachunkowości

Wartość podatkowa składnika aktywów i

zobowiązań – wartość ustalona przy uwzględnieniu

przepisów podatkowych

Różnice przejściowe - różnice między wartością

bilansową danego składnika aktywów i zobowiązań a

ich wartością podatkową

(Różnice przejściowe obejmują wszystkie różnice

okresowe, typowe dla metody zobowiązań

wynikowych a także inne różnice będące „poza

zasięgiem” tej metody)

Klasyfikacja różnic przejściowych

Różnice przejściowe dodatnie

Spowodują powstanie kwot zwiększających

podstawę opodatkowania w przyszłych

okresach, gdy wartość bilansowa składnika

aktywów zostanie zrealizowana lub zobowiązań

rozliczona

Powstają, gdy:

WB aktywów > WP aktywów

WB zobowiązań < WP zobowiązań

Stanowią podstawę ustalenia rezerwy z tytułu

odroczonego podatku dochodowego

Różnice przejściowe ujemne

Spowodują powstanie kwot zmniejszających

podstawę opodatkowania w przyszłych

okresach, gdy wartość bilansowa składnika

aktywów zostanie zrealizowana lub zobowiązań

rozliczona

Powstają, gdy:

WB aktywów < WP aktywów

WB zobowiązań > WP zobowiązań

Stanowią podstawę ustalenia aktywów z

tytułu odroczonego podatku dochodowego

Charakter różnic

a ustalanie podatków odroczonych

Różnice dodatnie

Rezerwy z tytułu

OPD

Różnice ujemne

Aktywa z tytułu

OPD

Ustalanie wartości podatkowej

aktywów

Przypadek 1

Dotyczy aktywów, które w momencie realizacji

przyniosą opodatkowane korzyści ekonomiczne

Wartość podatkowa aktywów = kwota

wpływająca na pomniejszenie podstawy

opodatkowania w przypadku uzyskania z

nich, w sposób bezpośredni lub pośredni,

korzyści ekonomicznych

Różnice przejściowe dodatnie lub ujemne; brak

różnic

Ustalanie wartości podatkowej

aktywów

Przypadek 2

Dotyczy aktywów, z których korzyści nie

będą opodatkowane lub będą elementem

dochodów wolnych od podatku a

zmniejszenie ich wartości nie zmniejszy

podstawy opodatkowania

Wartość podatkowa aktywów =

wartość bilansowa

Brak różnic przejściowych

Ustalanie wartości podatkowej

aktywów

Przypadek 3

Dotyczy aktywów, z których korzyści

ekonomiczne nie będą opodatkowane, ale

których zmniejszenie wartości (utrata,

odpisanie) zmniejszy podstawę opodatkowania

Wartość podatkowa aktywów = wartość

bilansowa + kwota, jaka w przyszłości

zmniejszy podstawę opodatkowania

Różnice przejściowe ujemne

Ustalanie wartości podatkowej

zobowiązań

Przypadek 1

Dotyczy zobowiązań i rezerw

zawierających kwoty, które w przyszłości

zmniejszą podstawę opodatkowania

Wartość podatkowa = wartość

bilansowa – kwoty, które w

przyszłości zmniejszą podstawę

opodatkowania

Różnice przejściowe ujemne

Ustalanie wartości podatkowej

zobowiązań

Przypadek 2

Dotyczy zobowiązań, których rozliczenie w

przyszłości spowoduje zwiększenie

podstawy opodatkowania

Wartość podatkowa = wartość

bilansowa + kwota, która w przyszłości

zwiększy podstawę opodatkowania

Różnice przejściowe dodatnie

Ustalanie wartości podatkowej

zobowiązań

Przypadek 3

Dotyczy rozliczeń międzyokresowych

przychodów, które w przyszłości nie

zwiększą podstawy opodatkowania

wartość podatkowa RMP = wartość

bilansowa – kwoty, które w

przyszłości nie będą opodatkowane

Różnice przejściowe dodatnie

Tworzenie rezerw i ustalanie aktywów

z tytułu odroczonego podatku

dochodowego

Rezerwy z tytułu odroczonego

podatku dochodowego - tworzy się w

wysokości kwoty podatku dochodowego

wymagającej w przyszłości zapłaty w

związku z występowaniem dodatnich

różnic przejściowych

Tworzenie rezerw i ustalanie aktywów

z tytułu odroczonego podatku

dochodowego

Aktywa z tytułu odroczonego podatku

dochodowego - ustala się w wysokości kwoty

przewidzianej w przyszłości do odliczenia od

podatku dochodowego w związku z ujemnymi

różnicami przejściowymi i stratami podatkowymi

możliwymi do odliczenia w przyszłości

Zadanie 1 (tworzenie rezerw z

tytułu podatku odroczonego)

W dniu 31.12.06. jednostka przyjęła do używania środek trwały o wartości

początkowej 60.000. który bilansowo amortyzowany będzie przez 5 lat a

według przepisów podatkowych należy zastosować stawkę 25%. (stopa

podatku dochodowego w całym analizowanym okresie – 20%)

2007

2008

2009

2010

2011

Wartość bilansowa

48000 36000

24000

12000 0

Wartość podatkowa

45000 30000

15000

0

0

Różnica dodatnia

3000

6000

9000

12000 0

Rezerwa z tytułu

OPD

600

1200

1800

2400

0

Zmiana stanu

rezerw

600

600

600

600

-2400

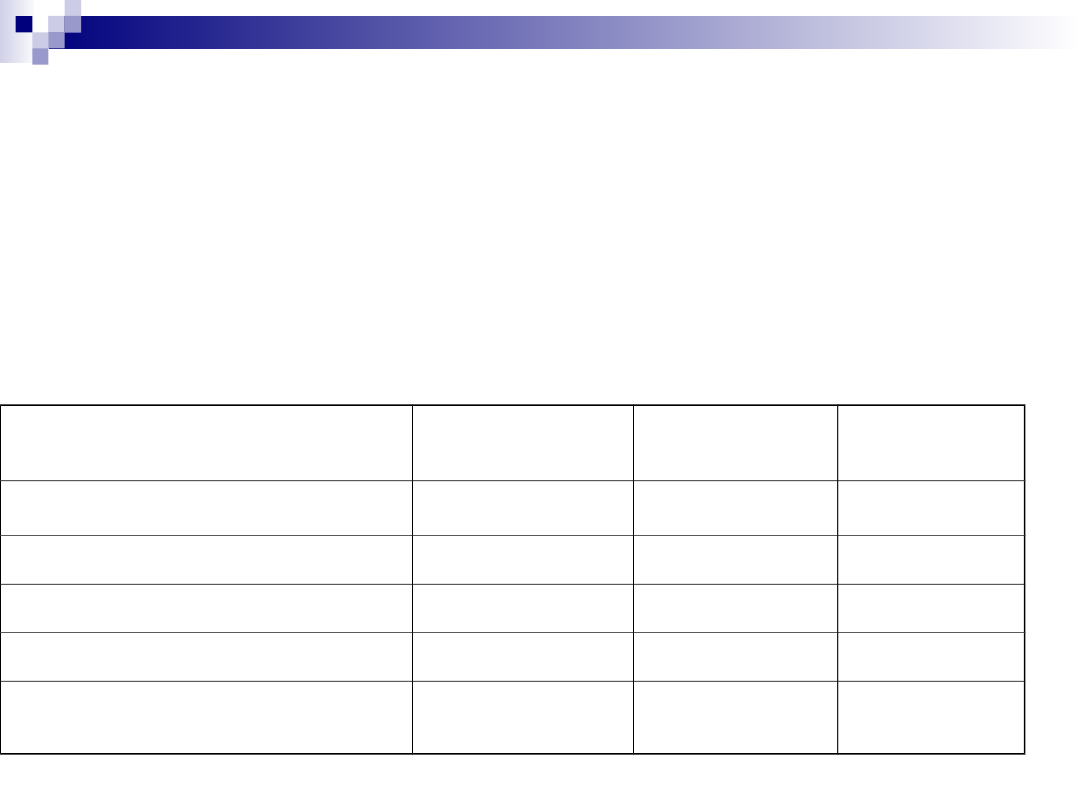

Zadanie 2 (tworzenie aktywów z tytułu

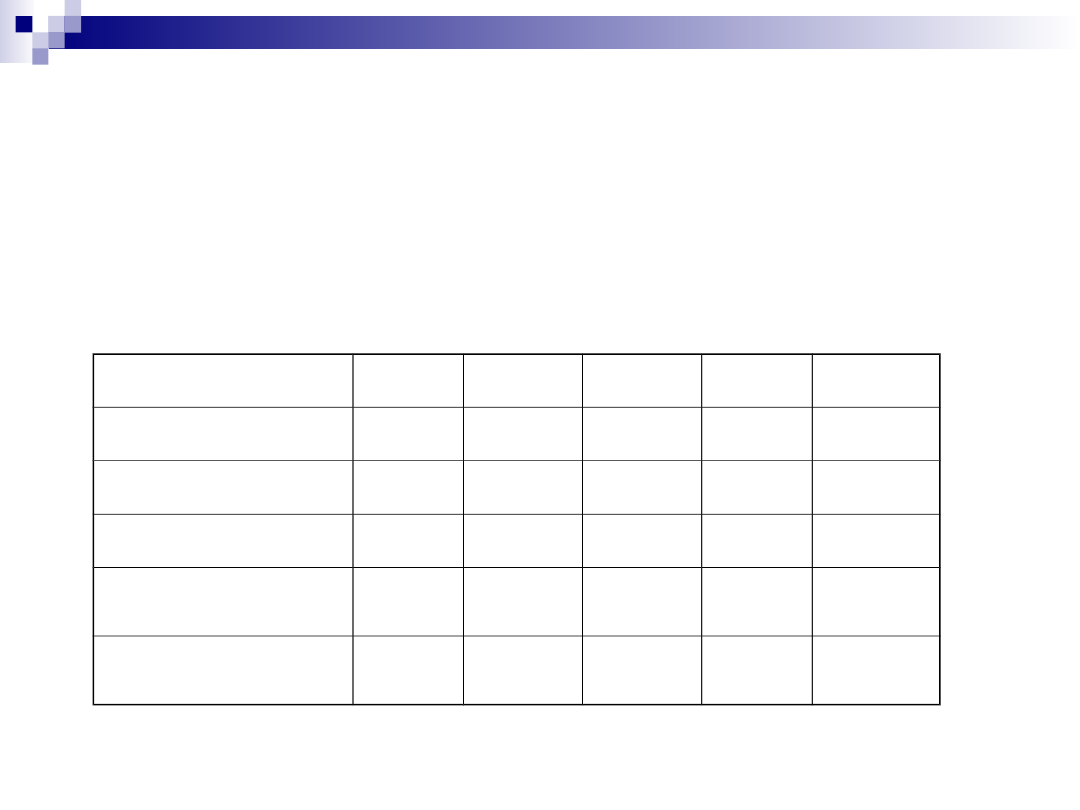

odroczonego podatku)

W dniu 1.10.09 jednostka zaciągnęła pożyczkę w wysokości

100.000 oprocentowaną w wys. 12% rocznie. Spłata pożyczki wraz

z odsetkami (bez kapitalizacji) nastąpi 30.09.11. Spółka wycenia

zaciągniętą pożyczkę w kwocie wymaganej zapłaty. Naliczane

odsetki nie są uznawane za koszty uzyskania przychodu w

momencie ich ujęcia w księgach.

31.12.2009

31.12.2010

31.12.201

1

Wartość bilansowa

Wartość podatkowa

Różnica ujemna

Aktywa z tytułu OPD

Zmiana stanu aktywów

Tworzenie rezerw i ustalanie aktywów

z tytułu odroczonego podatku

dochodowego

Nie tworzy się aktywów i rezerw z tytułu

odroczonego podatku dochodowego, gdy różnica

przejściowa:

dotyczy wartości firmy, której amortyzacja,

odpisanie lub inne zmniejszenie nie powoduje

obniżenia podstawy opodatkowania

wynika z początkowego ujęcia w księgach składnika

aktywów lub zobowiązań wskutek transakcji, która:

a) nie stanowi połączenia ani nabycia jednostki

oraz

b) nie wpływa na podstawę opodatkowania lub

wynik brutto

Wycena aktywów i rezerw z

tytułu odroczonego podatku

dochodowego

Wysokość aktywów i rezerw ustala się przy

uwzględnieniu stawek podatku

dochodowego obowiązujących w roku

powstania obowiązku podatkowego.

Wycena aktywów i rezerw z tytułu

odroczonego podatku dochodowego

Jeżeli różnice powstają w różnych okresach

i ulegają odwróceniu w różnych okresach, w

których stawki podatkowe są różne, to do

ustalenia aktywów i rezerw z tytułu

odroczonego podatku przyjmuje się i

konsekwentnie stosuje metodę, określającą

kolejność odwracania się różnic. Metodę tę

stosuje się do wszystkich różnic

przejściowych.

Wycena aktywów i rezerw z tytułu

odroczonego podatku dochodowego

Wycena powinna odzwierciedlać skutki

podatkowe, które nastąpią odpowiednio do

przewidywanego sposobu wykorzystania aktywów

lub rozliczenia zobowiązań. Jeśli nie jest

możliwe wiarygodne ustalenie zamierzeń

jednostki co do sposobu wykorzystania aktywów

lub rozliczenia zobowiązań, celowe jest przyjęcie

rozwiązania przy którym:

rezerwy z tytułu odroczonego podatku ustala się

w najwyższej kwocie,

aktywa z tytułu odroczonego podatku ustala w

najniższej kwocie.

Wycena aktywów i rezerw z tytułu

odroczonego podatku dochodowego

Nie później niż na moment bilansowy należy

ustalić, czy nie doszło do utraty wartości aktywów

z tytułu odroczonego podatku. Uznaje się, że nie

doszło do utraty wartości aktywów z tytułu

odroczonego podatku dochodowego, jeżeli jest

prawdopodobne, że w przyszłości zostanie

osiągnięta podstawa opodatkowania pozwalająca

na potrącenie ujemnych różnic przejściowych i

odliczenie strat podatkowych

Ujmowanie rezerw i aktywów z tytułu

odroczonego podatku

Skutki ujęcia oraz wyceny rezerw i aktywów z tytułu

odroczonego podatku dochodowego ujmuje się w rachunku

zysków i strat z wyłączeniem skutków m.in.:

ujęcia aktywów i rezerw, w związku ze zdarzeniami

bezpośrednio wpływającymi na kapitał własny ,

zmian przepisów podatkowych, w zakresie różnic

przejściowych dotyczących transakcji, które wpłynęły na

kapitał z aktualizacji wyceny,

alokacji odpisów aktualizujących aktywa z tytułu

odroczonego podatku do kapitału z aktualizacji wyceny

ujęcia aktywów i rezerw w związku z połączeniem lub

nabyciem jednostki albo jej zorganizowanej części

Strata podatkowa jako podstawa

ustalania odroczonego podatku

dochodowego

Podstawą ustalenia odroczonego podatku nie są w

tym przypadku różnice przejściowe lecz zasady

odliczania straty podatkowej

Przy wystąpieniu straty ustala się aktywa z tytułu

OPD, przy uwzględnieniu zasady ostrożności

Zgodnie z zasadą ostrożności, składnik aktywów z

tytułu nierozliczonej straty podatkowej ujmuje się

do wysokości, co do której jest prawdopodobne,

że jednostka osiągnie w przyszłości dochód, od

którego będzie można odpisać nierozliczoną stratę

Strata podatkowa jako podstawa

ustalania odroczonego podatku

dochodowego

Oceniając prawdopodobieństwo uzyskania wystarczającego

dochodu powinno się odpowiedzieć na pytania:

Czy są wystarczające różnice dodatnie, które spowodują

powstanie kwot do opodatkowania, od których będzie można

odliczyć straty?

Czy jest prawdopodobne osiągnięcie dochodu zanim

wygaśnie prawo do odliczenia straty?

Czy straty wynikają z rozpoznanych przyczyn, których

ponowne zaistnienie jest mało prawdopodobne?

Czy istnieje możliwość planowania płatności podatków, co

doprowadzi do stworzenia dochodu podatkowego w okresie,

w którym nierozliczone straty podatkowe mogą zostać

odpisane?

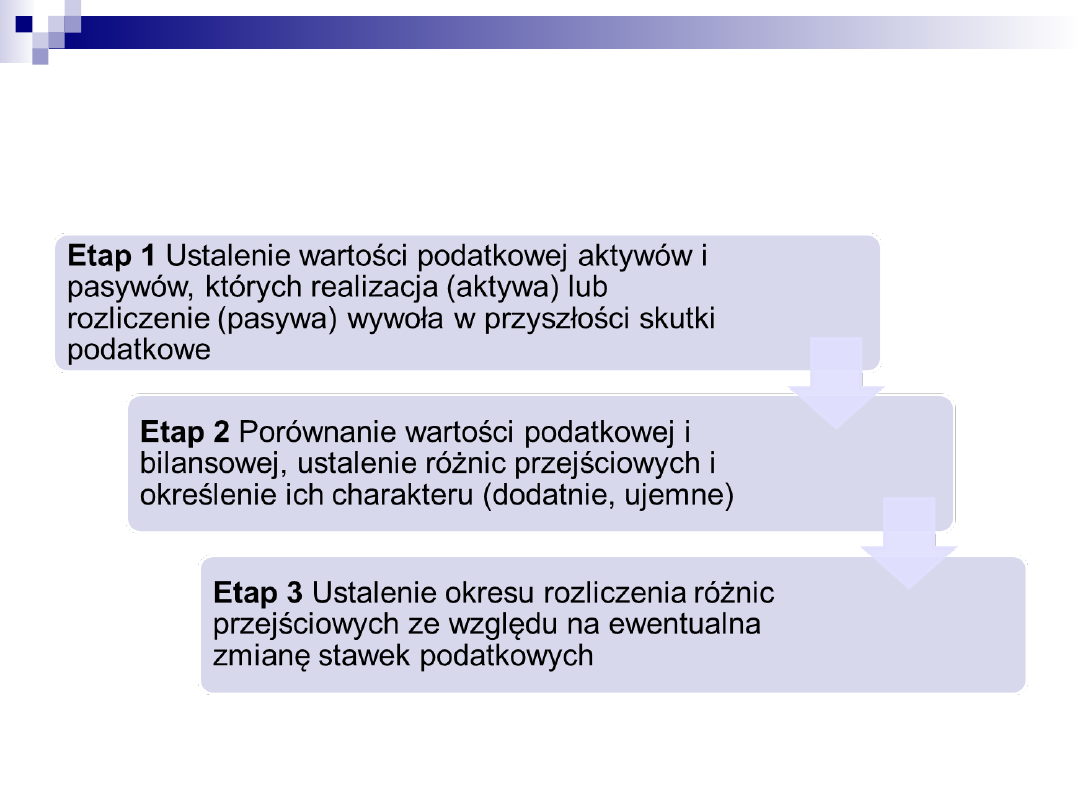

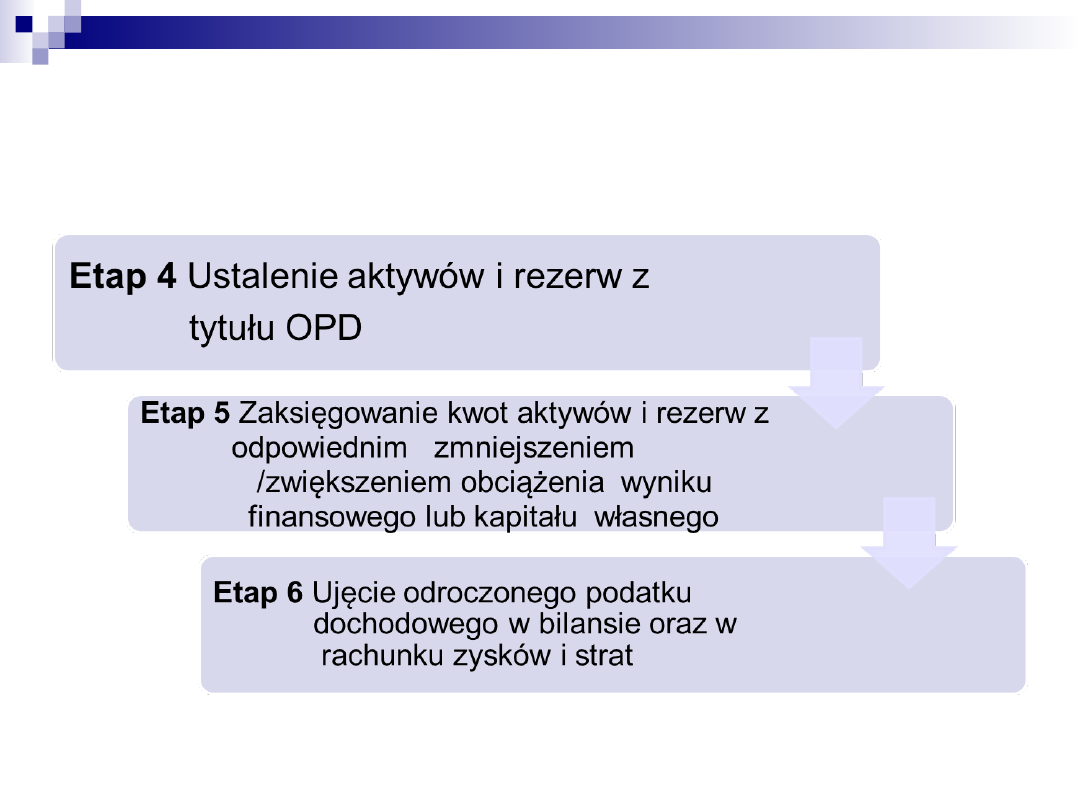

Etapy ustalania i rozliczania

podatku odroczonego

Etapy ustalania i rozliczania

podatku odroczonego

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

Wyszukiwarka

Podobne podstrony:

ZRF7 OPD

ZRF7 OPD

OPD-maszynki, studia polsl MTA I, maszynoznastwo, maszynoznawstwo ogólne, maszynoznawstwo ogólne 1

ZRF OPD

opd admin, nr. 53-60

2013 opd podstawa

geo tur pyt i opd

Prawo, racjonalny prawodawca- opd na pyt., U podstaw tworzenia i stosowania prawa leży założenie rac

Opd 17 myślenie grupowe, PWSB ZZL licencjat

test opd pyt i odp., fizjoterapia cwiczenia

opd, Fizjoterapia, Różne

i opd, AGH-materiały, TPEZ Technika Podziemnej Eksploatacji Złóż

biologia w pytaniach i opd, Szkoła, przydatne w szkole

więcej podobnych podstron