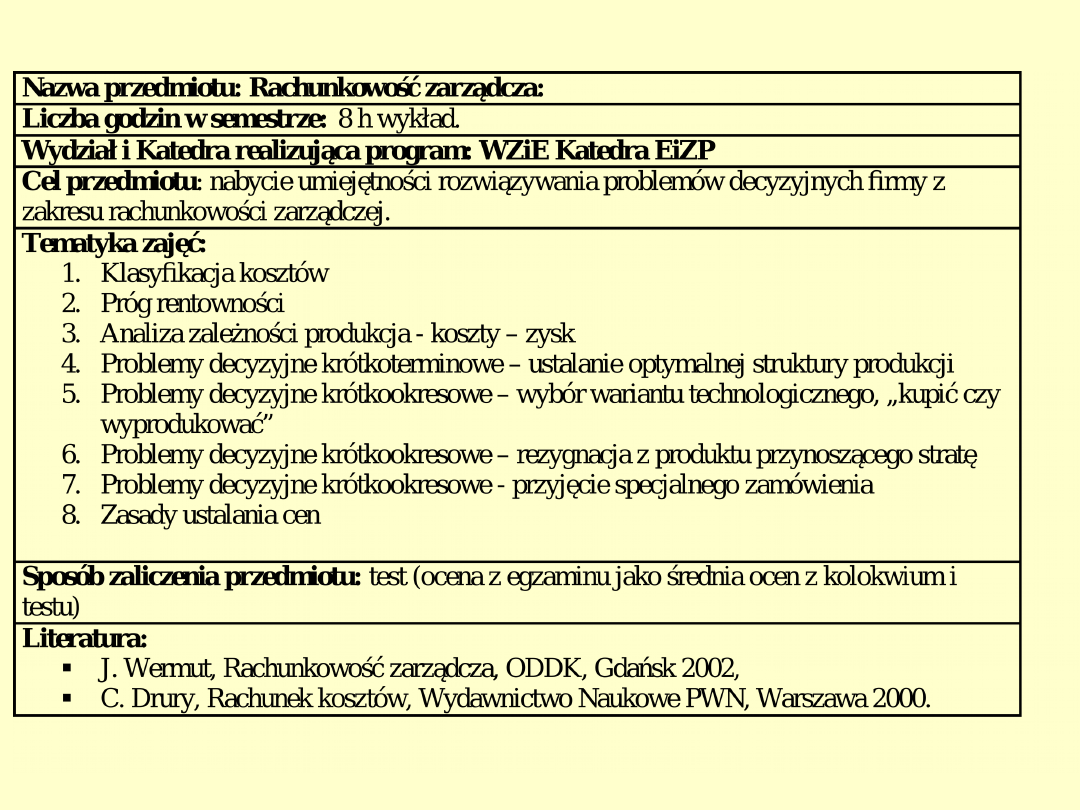

1

Program przedmiotu

2

KLASYFIKACJA

KOSZTÓW

3

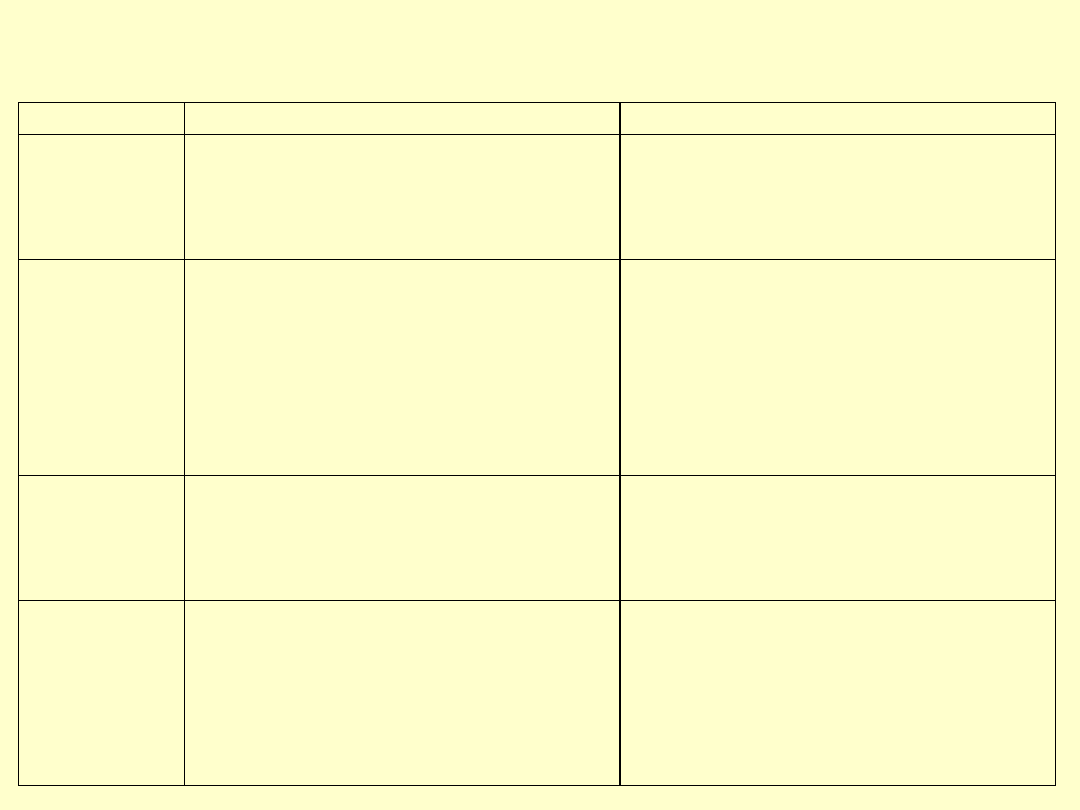

Charakterystyka rachunkowości finansowej

i rachunkowości zarządczej

Cecha

Rachunkowość finansowa

Rachunkowość zarządcza

Użytkowni-

cy

Głównie zewnętrzni, informacje są

przeznaczone dla akcjonariuszy,

urzędów skarbowych, banków, po-

tencjalnych inwestorów.

Głównie wewnętrzni - zarząd przed-

siębiorstwa oraz kierownicy funkcjo-

nalnych komórek organizacyjnych.

Podstawa

prawna

Jest regulowana prawnie przez ko-

deks handlowy, prawo spółek, prawo

podatkowe, ustawą o rachunkowości,

oraz standardy międzynarodowe i

krajowe. Jej prowadzenie jest obli-

gatoryjne.

Nie jest uregulowana prawem, wo-

bec tego prowadzenie rachunkowo-

ści zarządczej nie jest obligatoryj-

ne, a zależne od przedsiębiorstwa. W

pewnym stopniu opiera się ona na

danych rachunkowości finansowej.

Cechy infor-

macji

Zachowuje wymagane cechy dokład-

ności rzetelności ,wiarygodności,

ciągłości, sprawdzalności danych

liczbowych.

Jest zorientowana na istotność i szyb-

kość pozyskiwania danych. W zależ-

ności od celu „mogą być różne koszty

dla różnych celów”.

Wymiar cza-

sowy infor-

macji

Emituje informacje ex post, przed-

stawiające dane o zaszłościach go-

spodarczych.

Koncentruje się zarówno na informa-

cjach ex ante, jak i ex post. Proces

podejmowania decyzji wiąże się z

przyszłością, dlatego ważniejsze są

wariantowe projekcje przyszłych

przychodów, kosztów, wyników.

4

RACHUNKOWOŚĆ ZARZĄDCZA -

DEFINICJA

Rachunkowość zarządcza stanowi

sformalizowany system pomiaru,

gromadzenia, analizowania,

transformowania danych finansowych i

niefinansowych oraz ich przekazywania

decydentom w celu wspomagania i

koordynowania efektów podejmowanych

działań dla zrealizowania

strategicznego celu podmiotu

gospodarczego*.

*Por. Rachunek kosztów i rachunkowość zarządcza, pod redakcją Ireny

Sobańskiej, Wydawnictwo C.H. BECK, Warszawa 2003, s.35.

5

DEFINICJA KOSZTÓW

Do kosztów zalicza się:

• wyrażone w pieniądzu celowe

zużycie

rzeczowych

składników

majątku i usług obcych, czasu pracy

pracowników oraz niektóre wydatki

nie

odzwierciedlające

zużycia

(nakłady czysto pieniężne),

• dotyczące normalnej działalności

danej jednostki gospodarczej,

• w określonej jednostce czasu.

KOSZTY W

RACHUNKOWOŚCI

6

ISTOTA KOSZTÓW

•

Atrybutem kosztów jest celowość i ekwiwalentność

zużycia.

•

Ekwiwalentność zużycia oznacza, że tworzy ono

wartość, która rekompensuje to zużycie.

•

Straty są pojęciowo zbliżone do kosztów przez sam

fakt równoległego zmniejszenia się w ich wyniku

zasobów bądź powstania zobowiązań.

•

Jednak nie jest spełniony podstawowy warunek,

będący atrybutem kosztów, a mianowicie

ekwiwalentność zużycia.

•

Straty bowiem oznaczają bezekwiwalentne

zmniejszenia składników majątkowych, tzn.

zużyciu zasobów nie towarzyszy powstanie

wartości, która rekompensuje to zużycie ( takie

zużycie nie generuje przychodów, a więc jest

bezekwiwalentne).

7

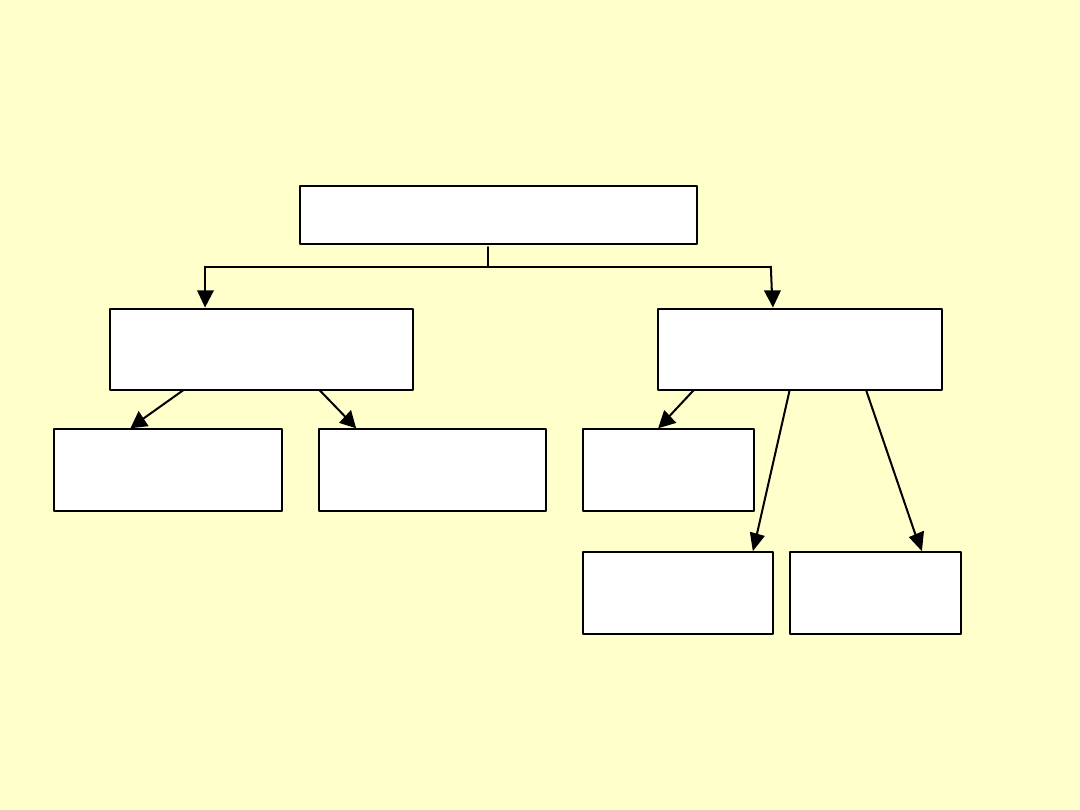

SYSTEMATYKA KOSZTÓW

Klasyfikacja kosztów

Źródło: B. Gierusz, Podręcznik samodzielnej nauki księgowości, op. cit., s. 300.

Klasyfikacja kosztów

Dla potrzeb

wewnętrznych

Dla potrzeb

sprawozdawczych

Podejmowanie

decyzji

Kontrola kosztów

Prawo

bilansowe

Prawo

podatkowe

Statystyka

(GUS)

8

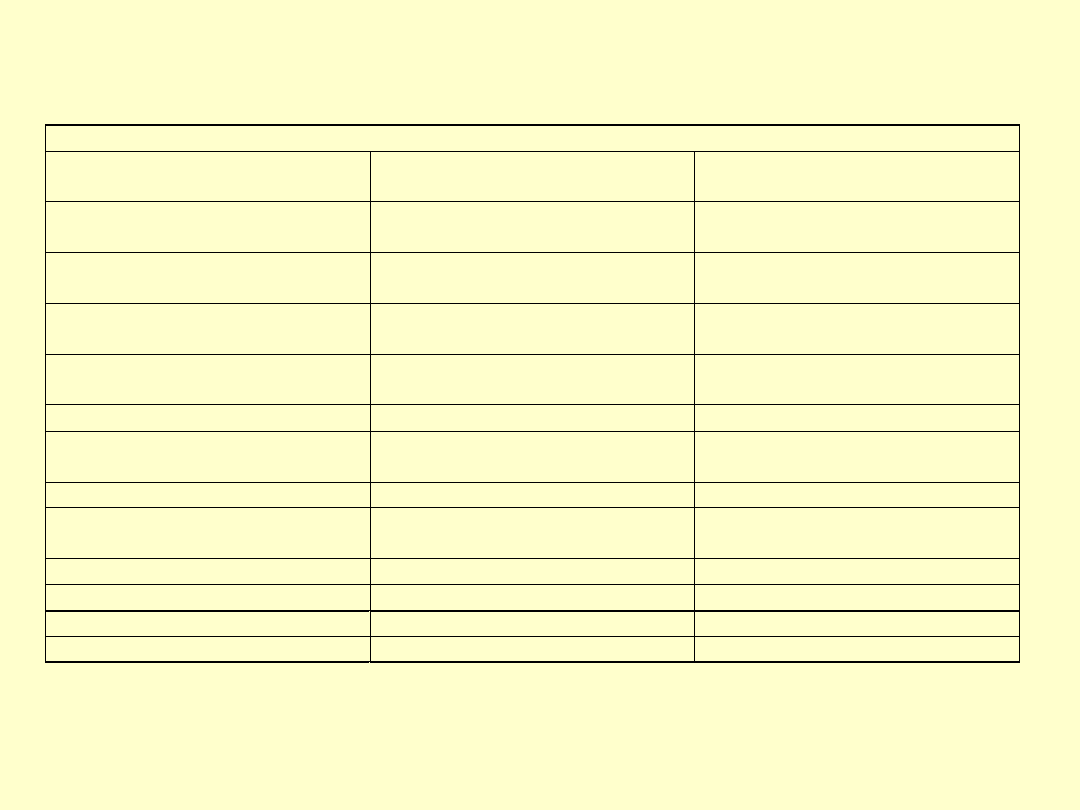

Klasyfikacja kosztów w podstawowych układach

Koszty jednostki gospodarczej

W układzie rodzajowym

W układzie miejsca

powstawania kosztów

W układzie kalkulacyjnym

1. Zużycie materiałów i energii 1. Koszty wydziałów

podstawowych

I. Koszty bezpośrednie

2. Usługi obce

2. Koszty wydziałów

pomocniczych

1. Materiały bezpośrednie

3. Wynagrodzenia

3. Koszty zarządu

2. Paliwo i energia

technologiczna

4. Świadczenia na rzecz

pracowników

4. Koszty zakupu

3. Płace bezpośrednie

5. Podatki i opłaty

5. Koszty sprzedaży

4. Inne koszty bezpośrednie

6. Amortyzacja

a) narzędzia i przyrządy

specjalne

7. Pozostałe koszty

b) obróbka obca

c) koszty przygotowania nowej

produkcji

II. Koszty pośrednie

5. Koszty wydziałowe

6. Koszty zarządu

7. Koszty sprzedaży

Źródło: Rachunek kosztów, praca zbiorowa pod redakcją Kazimierza Sawickiego, t. I, Warszawa 1996, s. 9.

PODSTAWOWE UKŁADY KOSZTÓW

9

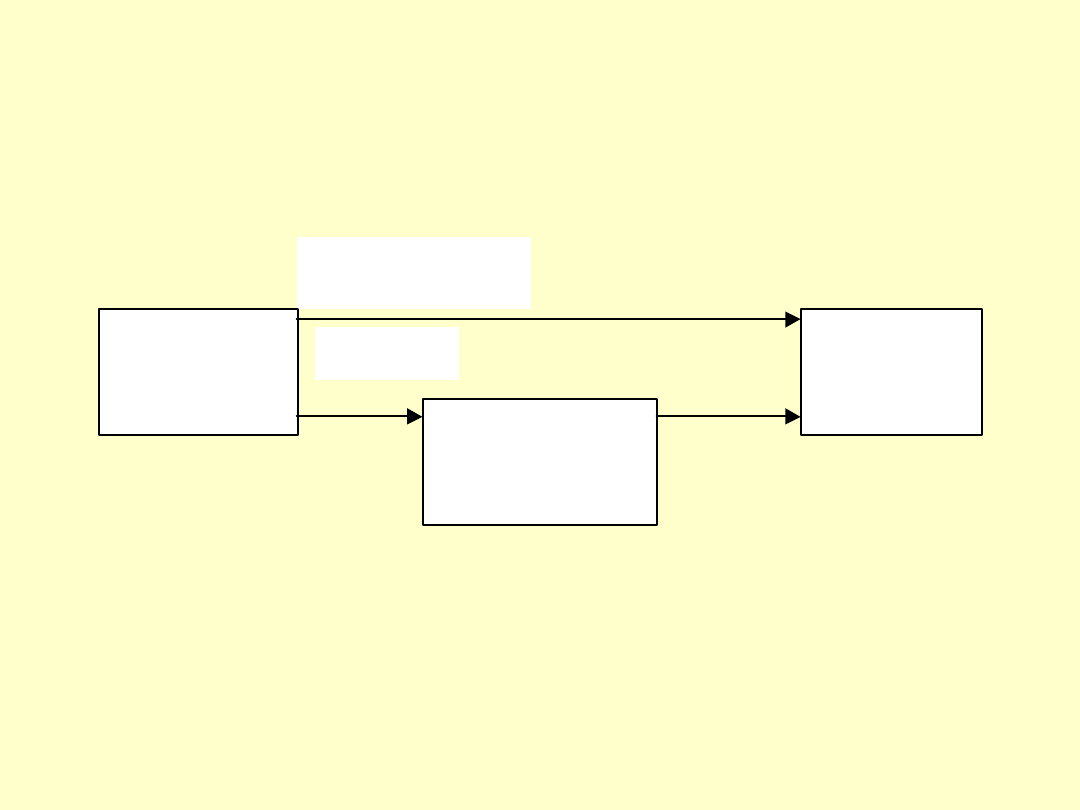

KOSZTY BEZPOŚREDNIE I

POŚREDNIE

Przyporządkowanie (odniesienie) kosztów

wykorzystanych zasobów prostych do obiektów kosztów

pośrednie

Źródło: Rachunkowość zarządcza i rachunek kosztów, praca zbiorowa pod redakcją Gertrudy Krystyny

Świderskiej, op. cit., s. 1-6.

bezpośrednie

Wykorzystane

zasoby proste

Obiekt

kosztów

Klucz

rozliczeniowy

(nośnik) kosztów

zasobów

10

KLASYFIKACJA KOSZTÓW DLA POTRZEB

PODEJMOWANIA DECYZJI

1. Podział kosztów i przychodów na istotne

(decyzyjne) i nieistotne (niedecyzyjne):

- koszty istotne (decyzyjne) to takie, które są w

sposób oczywisty zależne od danej decyzji (przyszłe

wydatki) oraz różnicują rozpatrywane warianty,

-koszty nieistotne (niedecyzyjne) - wynikają z

decyzji

wcześniejszych

bądź

nie

różnicują

rozpatrywanych wariantów,

2. Koszty utracone (zapadłe),

3. Koszty alternatywne (koszty utraconych korzyści),

4. Koszty średnie i krańcowe,

5. Koszty stałe i zmienne (podział kosztów w

zależności

od reakcji na zmiany w rozmiarach działalności.

11

Koszty istotne i

nieistotne

• Przykładem mogą być tu koszty badań rynku

mające na celu określenie zapotrzebowania na

produkty wytwarzane za pomocą zdolności

produkcyjnych, które chcemy stworzyć.

• Wydatki te zostały poniesione przed ostatecznym

podjęciem decyzji o przystąpieniu do realizacji

projektu.

• Są to koszty nieistotne, niedecyzyjne - jako

utracone (zapadłe).

• Jeżeli bowiem koszty te zostały już poniesione, to

przystąpienie do realizacji projektu, bądź też

odstąpienie od realizacji nic już nie zmieni.

12

KOSZTY UTRACONE

• Koszty utracone (zapadłe, przesądzone) to takie, które

są efektem decyzji wcześniejszych i na które obecnie

nie mamy wpływu.

• Przykładem może być wydatek na zakup zbędnych

surowców.

• Koszty utracone, z uwagi na ich powstanie w przeszłości

są również kosztami nieistotnymi, tj. nie mają żadnego

wpływu na podejmowanie decyzji.

• Nie wszystkie jednak koszty nieistotne są kosztami

utraconymi, np. takie same koszty transportu dla różnych

wariantów są nieistotne dla podejmowanej decyzji,

ponieważ są takie same, ale to nie oznacza, że są utracone

bowiem dotyczą decyzji jeszcze nie podjętej.

13

Koszty alternatywne

(koszty utraconych korzyści

)

• Koszty te występują zawsze, gdy wybór jednej

możliwości działania wymaga rezygnacji z innej.

• Koszt alternatywny to utracone korzyści w

wyniku niewykorzystania posiadanych

zasobów (pracy i kapitału) w najlepszym z

istniejących, alternatywnych zastosowań.

• Jeśli mamy kilka możliwości wyboru, koszty

utraconych korzyści są utraconym efektem

(zyskiem, marżą brutto) z najbardziej

zyskownego (alternatywnego) przedsięwzięcia.

• Koszty utraconych korzyści określa się też jako koszty ukryte,

bo nie są rejestrowane w rachunkowości finansowej, bo nie są

to rzeczywiste zdarzenia księgowe, lecz sytuacje typu „co by

było, gdyby ...”. Muszą być jednak uwzględniane przez

rachunkowość zarządczą.

14

Koszty alternatywne

(koszty utraconych korzyści

)

• Do tej kategorii kosztów zaliczyć też należy utracone

korzyści, jeśli przedsiębiorstwo rozważa możliwość

budowy dodatkowego zakładu produkcyjnego na

posiadanej działce budowlanej.

• Przystępując do budowy zakładu przedsiębiorstwo

nie będzie mogło uzyskać dochodów ze sprzedaży tej

działki.

• Do kosztów inwestycji należy doliczyć koszty

utraconych korzyści.

• Koszty utraconych korzyści mierzyć należy nie w

oparciu o cenę nabycia tej działki tylko według

ceny rynkowej w momencie dokonywania obliczeń

efektywności tej inwestycji.

15

Koszty średnie (przeciętne) i

marginalne (krańcowe

)

• Koszty średnie ustala się przez podzielenie

kosztów całkowitych przez liczbę jednostek

produktów wytworzonych lub sprzedanych.

• Koszty

marginalne

to

przyrost

kosztów

całkowitych

wynikający

z

przyrostu

jednej

jednostki produkcji.

km = ΔKC/Δx

• Podczas gdy koszty średnie pokazują wysokość

kosztów

całkowitych

(zmiennych,

stałych

i

mieszanych) przypadającą na jednostkę produktu,

to koszty krańcowe odzwierciedlają tylko zmianę

w wysokości kosztów zmiennych.

km = ΔKZ/Δx

16

Koszty średnie i

krańcowe

• Koszty średnie (przeciętne) powinny być

wykorzystywane w decyzjach o charakterze

długookresowym.

• W długim okresie musimy bowiem

uwzględniać całość kosztów (stałe i zmienne).

• Koszty krańcowe natomiast mogą być

wykorzystywane w decyzjach

krótkookresowych.

• W krótkim czasie koszty stałe mogą być nie

brane pod uwagę, bo pozostają bez zmian,

jakąkolwiek decyzje byśmy podjęli (są kosztami

nieistotnymi).

17

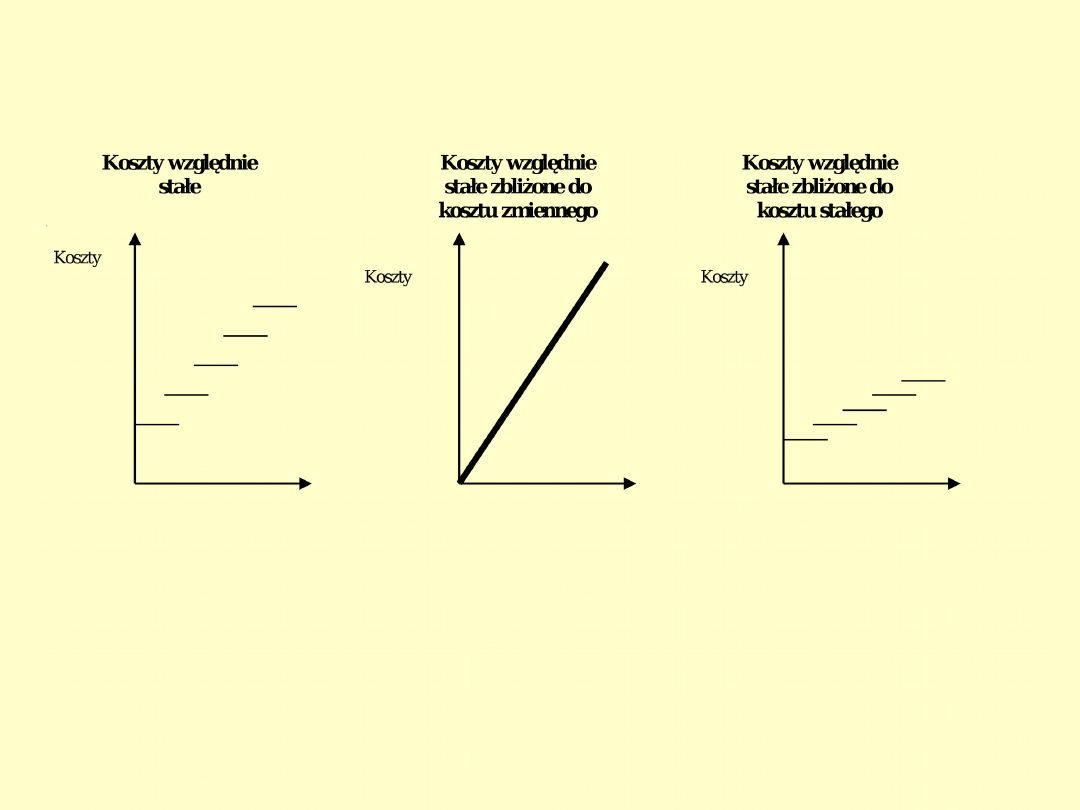

Koszty stałe i zmienne

• Koszty stałe mogą mieć charakter kosztów:

- bezwzględnie stałych

- względnie stałych.

• Kosztów bezwzględnie stałych, szczególnie w

dłuższych przedziałach czasu, jest w praktyce

stosunkowo niewiele.

• Koszty względnie stałe to koszty stałe w pewnym

przedziale wielkości produkcji, po przekroczeniu

którego następuje ich skok na wyższy poziom.

• Koszty stałe w ujęciu jednostkowym przy wzroście

rozmiarów produkcji zmniejszają się. Zjawisko to nosi

nazwę korzyści skali.

18

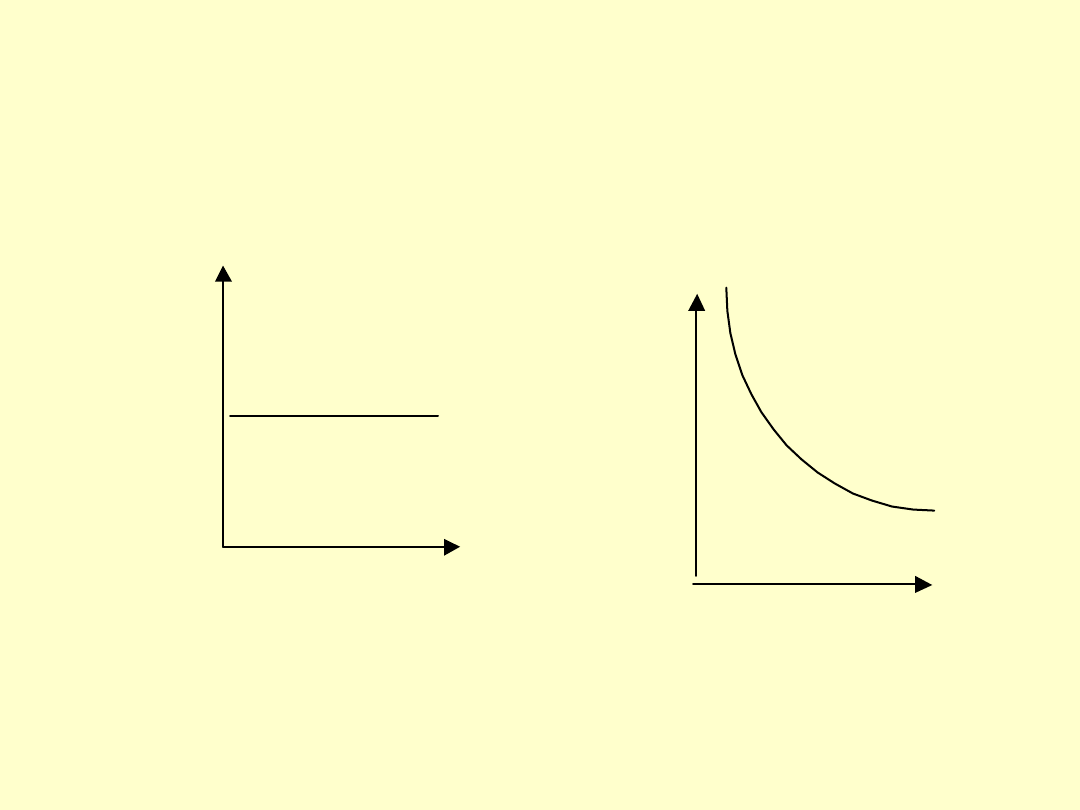

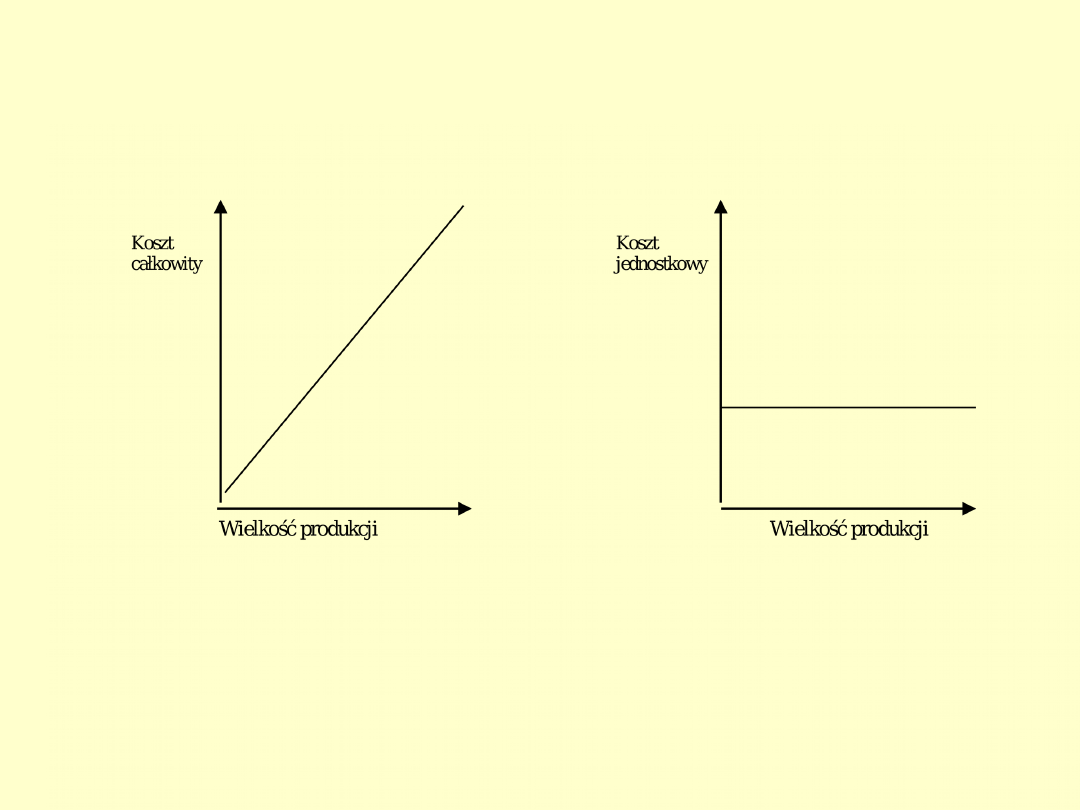

KOSZTY STAŁE

Całkowity koszt stały

Jednostkowy koszt stały

Wielkość produkcji

Wielkość produkcji

19

Rodzaje kosztów stałych

20

KOSZTY ZMIENNE

Koszty zmienne dzieli się na:

- proporcjonalne - zmieniające się w takim samym

stopniu, w jakim zmienia się wielkość produkcji,

- progresywne - zmieniające się szybciej niż

rozmiary produkcji.

-degresywne - zmieniające się wolniej w stosunku

do zmian wielkości produkcji,

Zmienność

kosztów

charakteryzują

wskaźniki

zmienności

(elastyczności), które wyrażają stosunek względnej zmiany danego

kosztu do względnej zmiany rozmiaru działalności.

Wzk = K : x

K x

czyli:

Wzk = %

K

/ %

x

gdzie: k-koszt,

x- rozmiary działalności

21

KOSZTY ZMIENNE

PROPORCJONALNE

22

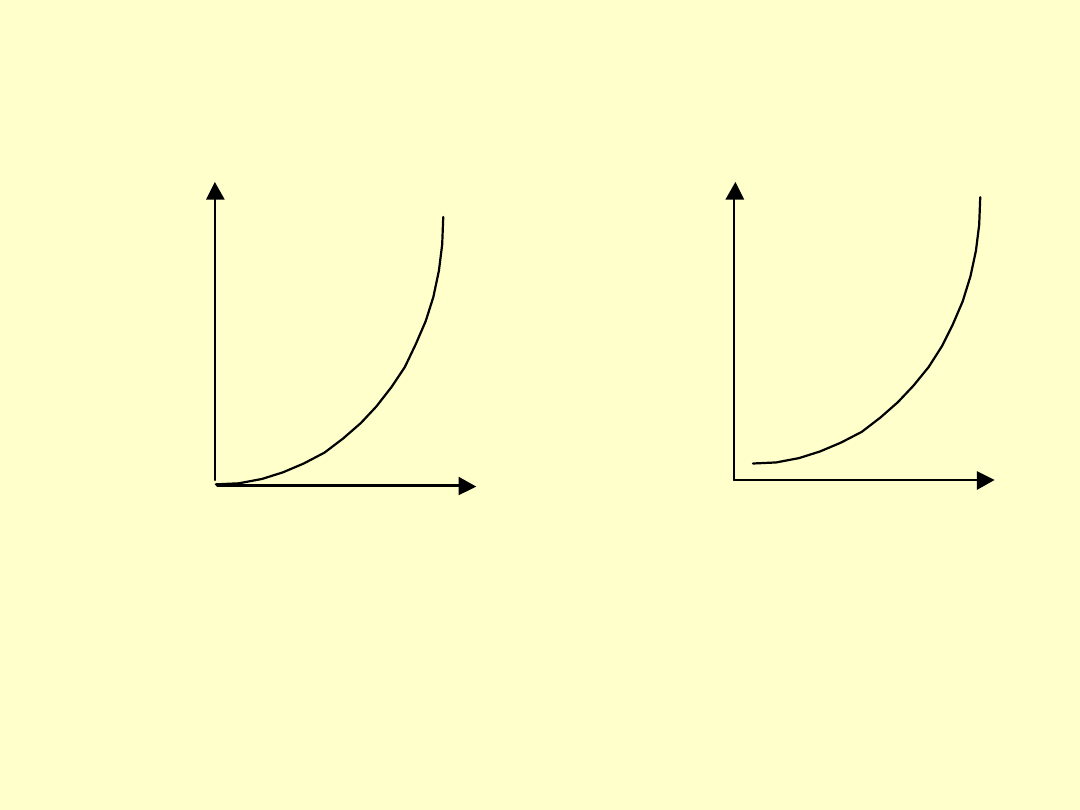

KOSZTY ZMIENNE PROGRESYWNE

Koszt

całkowity

Koszt

jednostkowy

Wielkość produkcji

Wielkość produkcji

23

KOSZTY ZMIENNE PROGRESYWNE

Koszt

całkowity

Koszt

jednostkowy

Wielkość produkcji

Wielkość produkcji

24

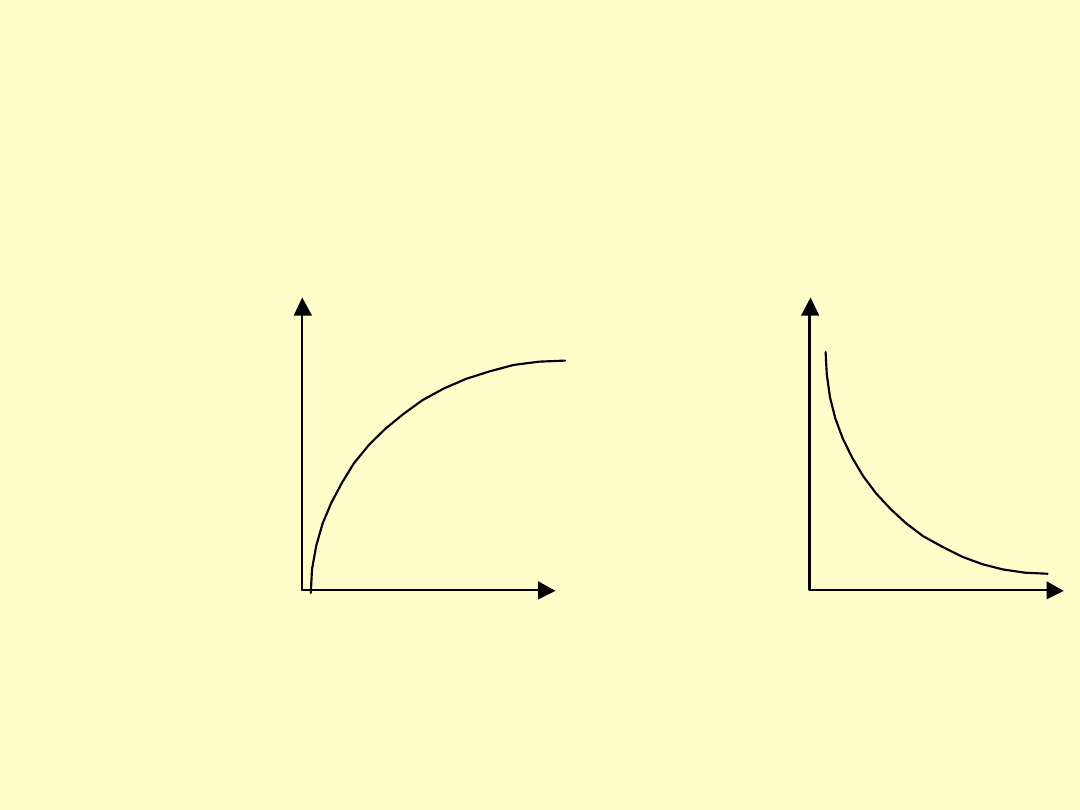

KOSZTY ZMIENNE DEGRESYWNE

Koszt

całkowity

Koszt

jednostkowy

Wielkość produkcji

Wielkość produkcji

25

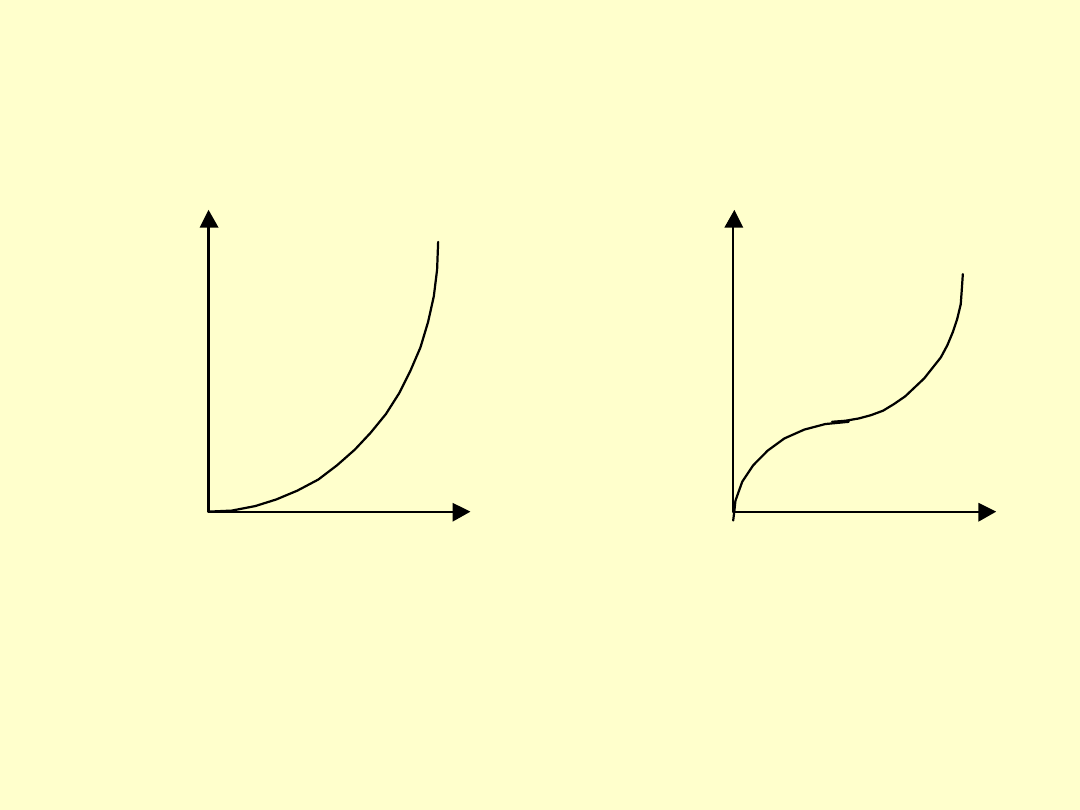

KOSZTY DEGRESYWNE JAKO

KOSZTY MIESZANE

•Koszty degresywne jako koszty

mieszane dotyczą kosztów

składających się z kosztu stałego

i kosztu zmiennego

proporcjonalnie.

•Występowanie kosztu stałego jest

przyczyną degresywności kosztu.

26

KOSZTY CAŁKOWITE

PRZEDSIĘBIORSTWA

• Całość kosztów przedsiębiorstwa ma

charakter kosztów degresywnych

(mieszanych), bo składa się z kosztów

stałych i zmiennych

proporcjonalnych.

• KC = KS + KZ = KS + kz * x

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

ortografia rz czy ż

Szkol Okres Pracodawcy 07 Koszty wypadków

W 7 Koszty jakości

4 Koszty Logistyki w sieci dystrybucji

KOSZTY PRODUKCJI 4

ROŚ oczyszczalnie hydrofitowe, cechy charakterystyczne, zalety, wady, koszty

1 Koszty dla inżynierów wprowadzenie

2 Przychody i koszty przedsiebiorstwaid 20694 ppt

Koszty

Koszty Sadowe W Sprawach Cywilnych

Koszty jakości książka

pytania testowe rachunek kosztASASlw 1[1], borowiec testy rz rk

więcej podobnych podstron