Rynek ciągników 2007-

2008 UE

Prof. dr hab. inż. Aleksander

Lisowski

Rynek ciągników i liderzy UE

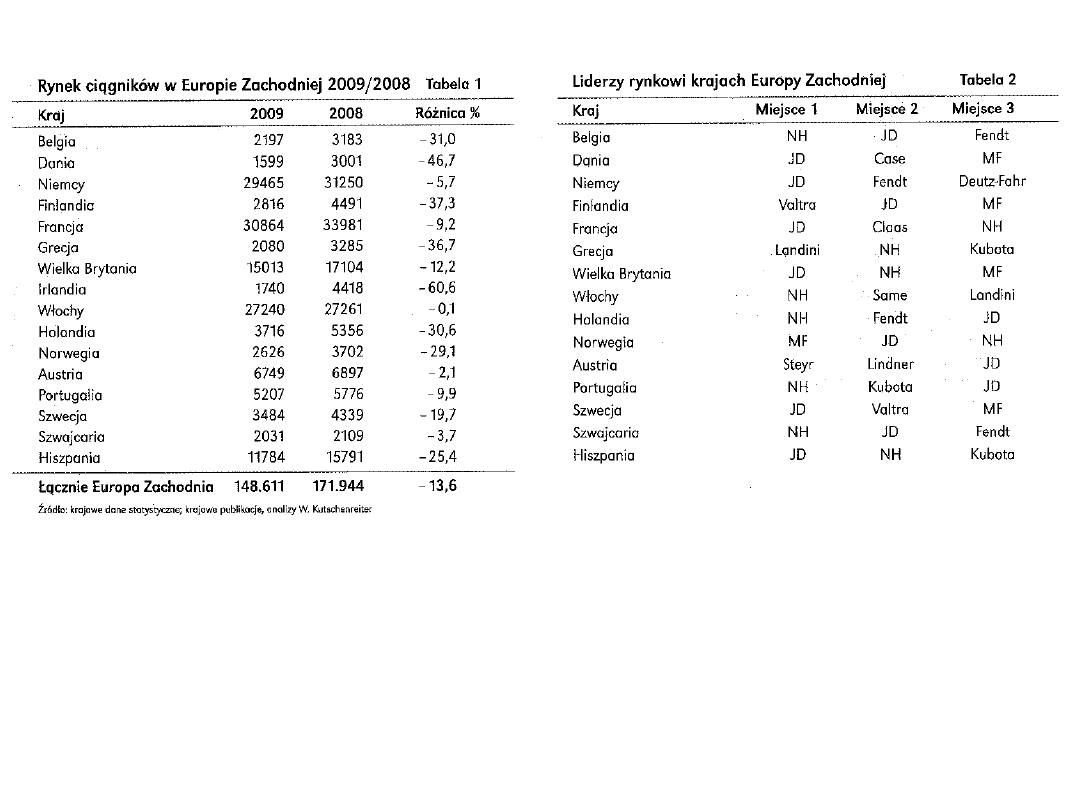

• Postępujący kryzys w 2009 – spadek w segmencie ciągników: 2008 r. –

172 tys. zarejestrowanych (w 16 krajach UE), 2009 – 148 tys. (↓13,6%

≈2006 r.)

• I kw. 2010 ↓26% w UE i prognoza dalszego spadku o 15%

• Metodyka – krajowe dane, głównie ciągniki rolnicze (Francja, Austria,

Szwajcaria, Dania, Norwegia, Szwecja, Holandia, UK), roczne opóźnienie,

czyli dane z 2007/2008 (UK, Holandia, Grecja)

• Strategia firm: znalezienie się na jednej z 3 czołowych pozycji danego

segmentu lub regionu rynku (osiągnięty cel: JD (13/15), NH

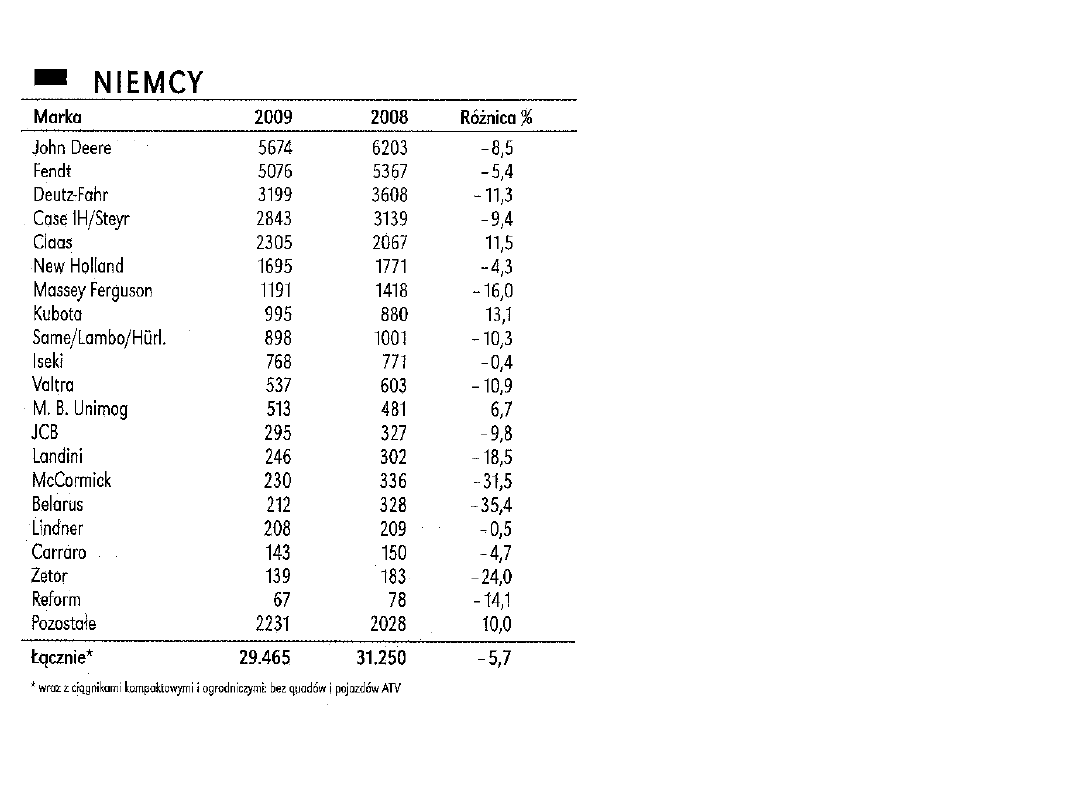

Rynek - Niemcy

• Ogólnie niewielki spadek -5,7%

• Wyniki dodatnie: Claas, Kubota

• Spadek: Argo (Landini,

McCormick)

• Najsilniejsza marka: Fendt

(strategia „Vario” >50 KM)

• Lider: JD, największe obroty

(ciągniki i cała technika rolnicza)

• Deutz-Fahr (tradycja

niemiecka)

• Claas – napór (produkcja

Francja)

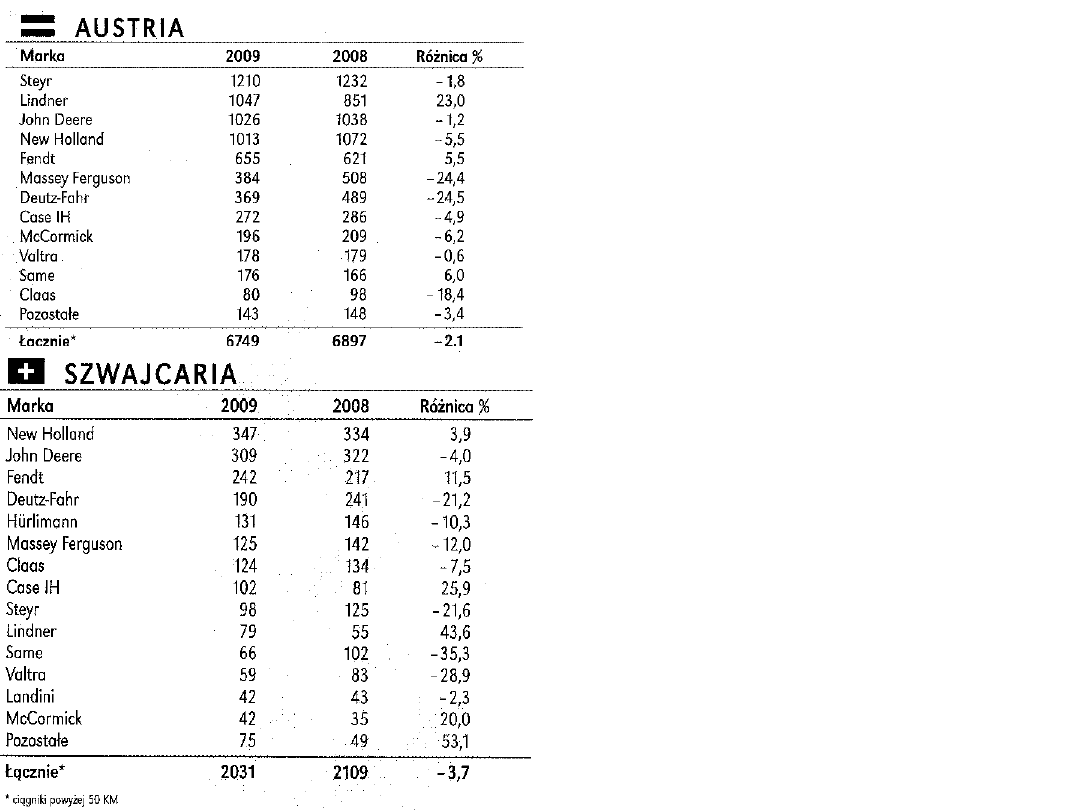

• Steyr i Lindner (krajowe marki),

liderzy odnotowali wzrost lub

niewielką stratę

• Strata: Massey Ferguson,

Deutz-Fahr

• Wzrost: Fendt, Case, Lindner,

McCormick

• Spadek: Deutz-Fahr, Steyr,

Same, Valtra

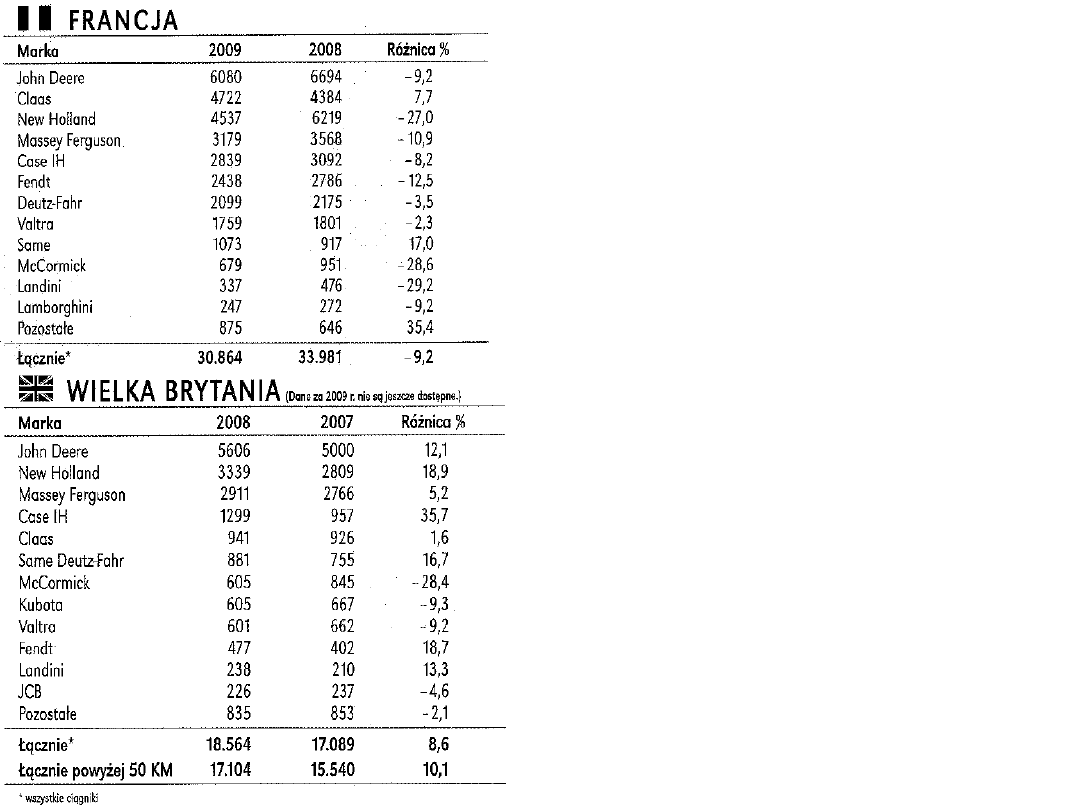

• Największy rynek: 2009r.-30860

ciągników, spadek tylko o 9%

• Lider: JD

• Awans na 2. z 3.: Claas

(produkcja we Francji)

• W 2009 r. silny spadek

spowodowany niskimi cenami

mleka, o 12%, w Irlandii aż o 60%

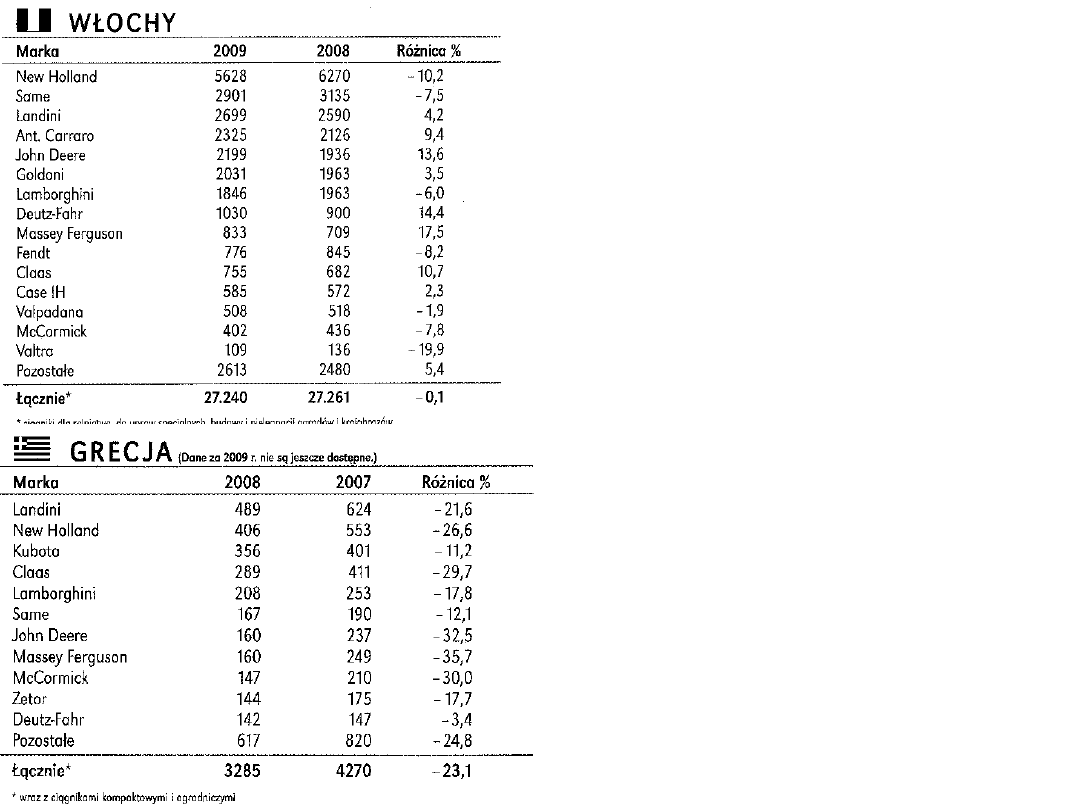

• Sprzedaż stabilna 27240 szt.

ciągników

• Czołowe miejsca – marki

włoskie: NH, Same, Landini,

Antonio Carraro

• W 2008 r. spadek o 23%, a w

2009 r. dalszy o 37% - trudna

sytuacja finansowa kraju

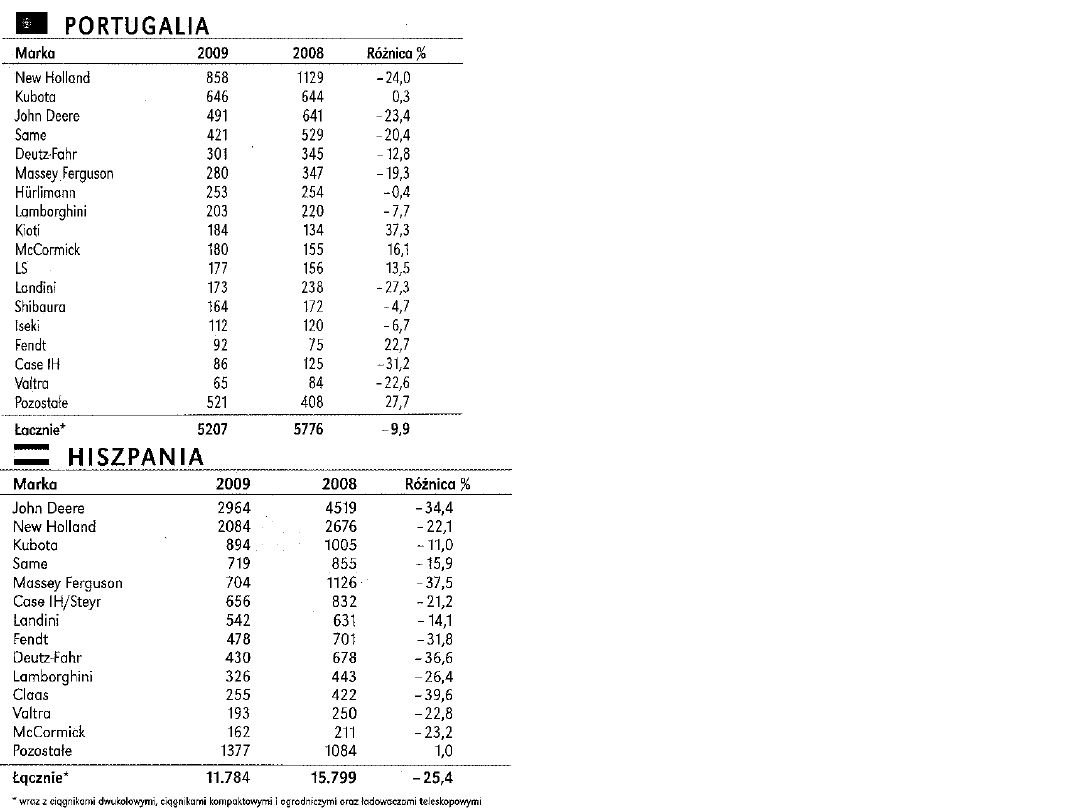

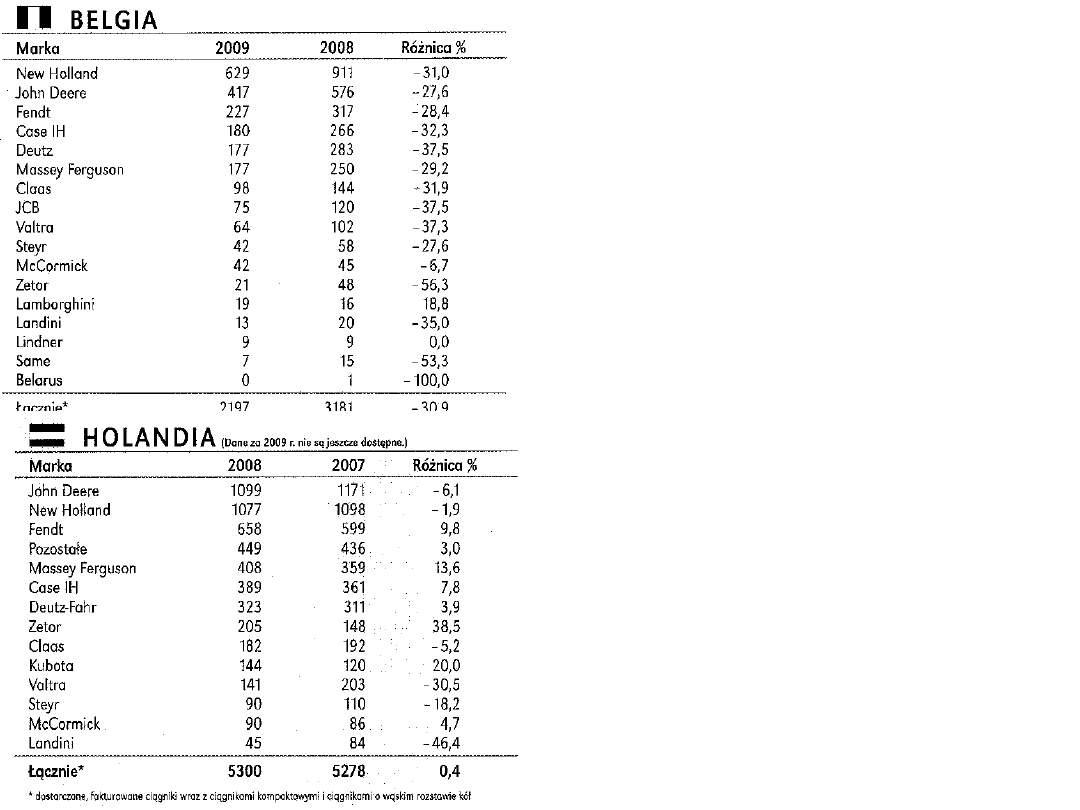

• Spadek o 10%

• NH – lider, dalej Kubota

• Duży spadek 25%

• JD - tradycyjny lider, dalej NH i

Kubota

• Bardzo duży spadek >30%

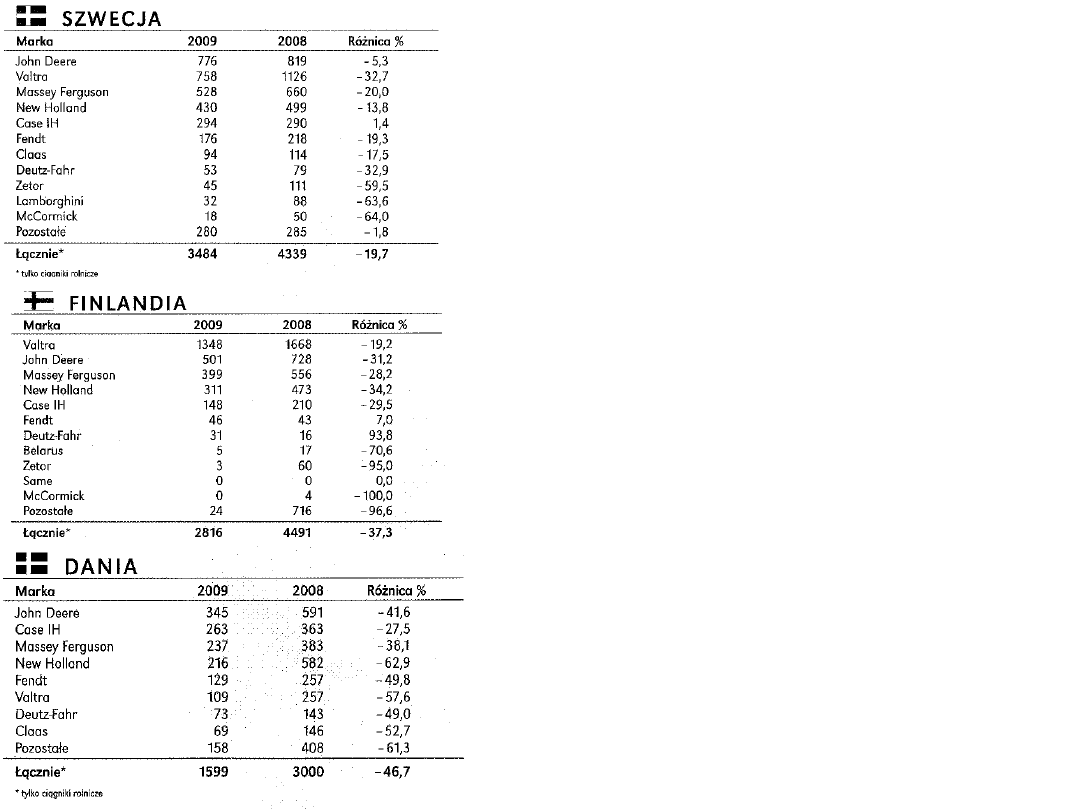

• Stabilność

• Spadek około 20%

• W krajach skandynawskich

dominuje Valtra z 25% udziałem

• Duży spadek 37%

• Ogromy spadek, około 47%,

rolnicy bardzo szybko reagują na

zmiany ekonomiczne

Siła krajowych marek

• W Niemczech: silny Fendt – marka

„Vario”, powyżej 50 KM, ale liderem jest

JD, trzeci Deutz-Fahr, napór Claas

• Francja: Claas – tutaj produkcja

• Austria: Steyr, Lindner

• Włochy: NH, Same, Landini, Antonio

Carraro

• Skandynawia: Valtra oraz strategia

wielomarkowych koncernów: CNH, Agco,

Same Deutz-Fahr

• Globalne: JD, NH – tam gdzie nie ma

krajowej produkcji

Nowy rozkład sił

• W ciągu dekady XXI w. światowy rynek

ciągników podwoił się – do 1,5 mln szt.

• 60% produkcji na Środkowym Wschodzie i w

Azji (Indie, Chiny)

• 40% Ameryka, Europa – łącznie z b. ZSRR i

Turcją

• Na rynkach rozwijających się – ciągniki o

niższym poziomie technologicznym 20-50 KM

• W Europie Zachodniej – produkcja High Tech,

większe moce – dla wysoko rozwiniętego

rolnictwa – z zastosowaniem „know – how”

• W Niemczech zwiększenie przychodów z

ciągników powyżej 150 KM o 50% w latach

2004-2008: z 651 do 1758 mln euro

Tendencje

• Produkcja azjatycka (japońska) – ekspansja na

światowe rynki – UE (Kubota, Iseki), ciągniki

kompaktowe

• Indie i Chiny – słaba technologia – trudności w

sprzedaży w UE

• Wiodące marki globalne: NH, Massey Ferguson,

Same Deutz-Fahr, JD (seria „50”) – na rynkach

rozwijających się – „know-how” na rynkach

azjatyckich, a stamtąd do UE ciągniki bardziej

„ekonomiczne”

• Strategia Fendt, marka „Vario” 70-370 KM –

najnowocześniejsza technologia –

przyszłościowy, profesjonalny rolnik (mały,

duży): technika wygodna, niewymagająca

konserwacji, niezawodna, najwyższy poziom

technologiczny

• Sukces: działania dealerów, ich kompetencje,

zarówno w zakresie serwisu, jak i doradztwa

Document Outline

Wyszukiwarka

Podobne podstrony:

GPW - rynek podstawowy i równoległy, UEK, Finanse 2008-2009

rynek ubezp zyciowych 2008 2009

rynek ubezp zyciowych 2008 2009

rynek ubezp zyciowych 2008 2009 ppt

rynek ubezp zyciowych 2008 2009

Wzorniki cz 3 typy serii 2008 2009

download Prawo PrawoAW Prawo A W sem I rok akadem 2008 2009 Prezentacja prawo europejskie, A W ppt

choroby trzustki i watroby 2008 2009 (01 12 2008)

Egzamin 2008 2009

geografia konkurs gim 2008 2009

Poprawkowy IBM 2008 2009

Poprawkowy AiR 2008 2009

Patomorfologia+2008+2009, patomorfologia-nowe pliki

Spotkanie 15, 3 Tydzień Biblijny, Prezentacje, UNIWERSYTET BIBLIJNY, II. ROK DRUGI, I. Rok szkolny 2

05.Grupy społeczne, 12.PRACA W SZKOLE, ZSG NR 4 2008-2009, PG NR 5

harmonogram 2008 2009

2008 2009 kolokwium 1id 26585

windows, 12.PRACA W SZKOLE, ZSG 4 2008-2009 II

więcej podobnych podstron