Ewidencja zakupu

i zużycia materiałów

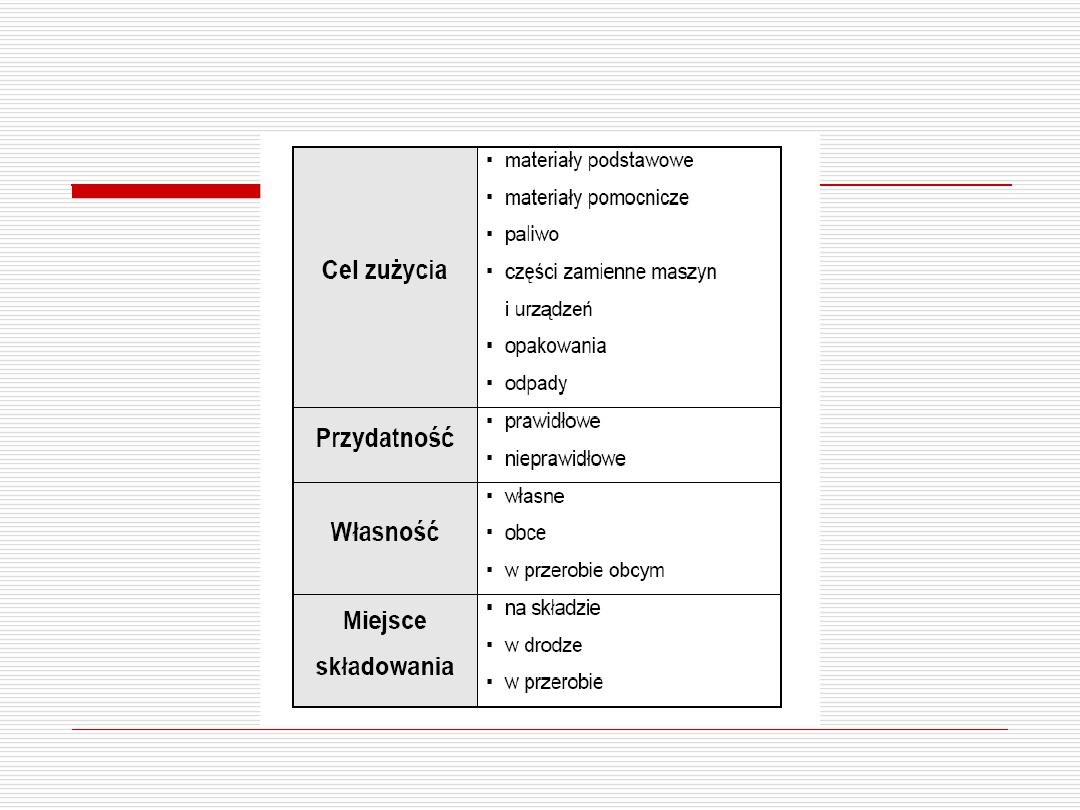

KLASYFIKACJA MATERIAŁÓW

DOWODY OBROTU MATERIAŁOWEGO

PRZYCHODOWE

Fa – faktura zakupu

Pz – przyjęcie materiałów z zewnątrz

Zw – zwrot materiałów

ROZCHODOWE

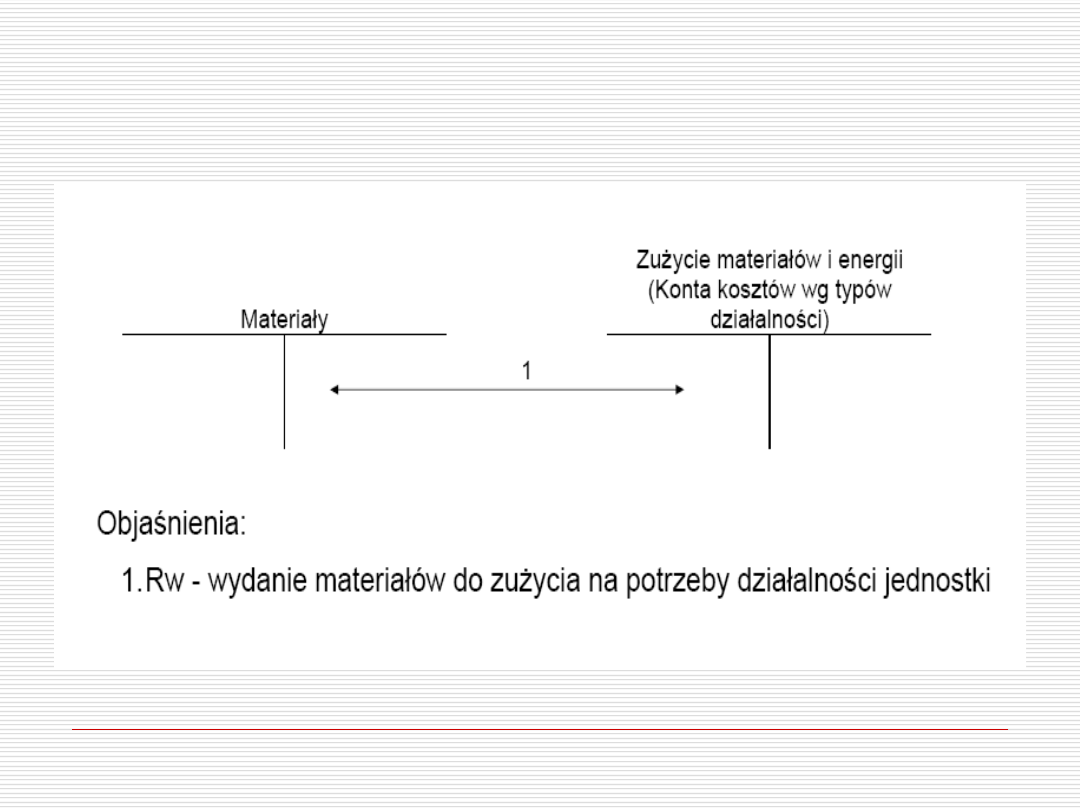

Rw – pobranie materiałów

Wz – wydanie materiałów na zewnątrz

Fa – faktura sprzedaży

PRZYCHODOWO - ROZCHODOWE

Mm –przesunięcie międzymagazynowe

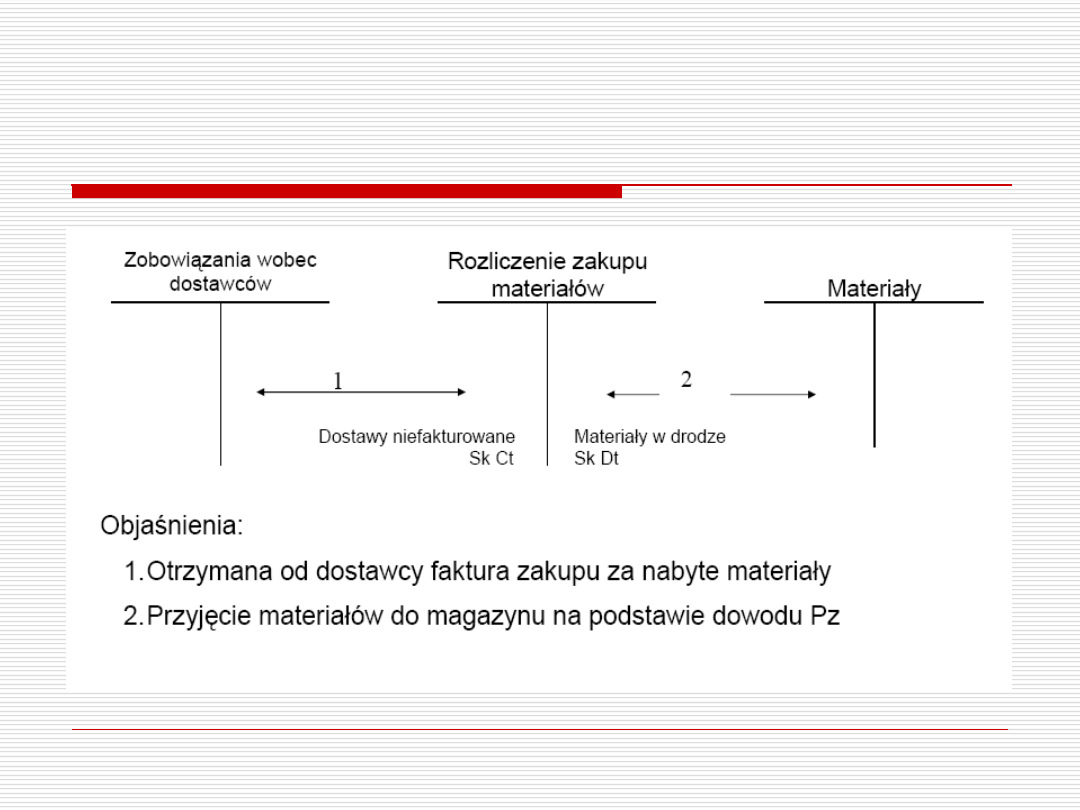

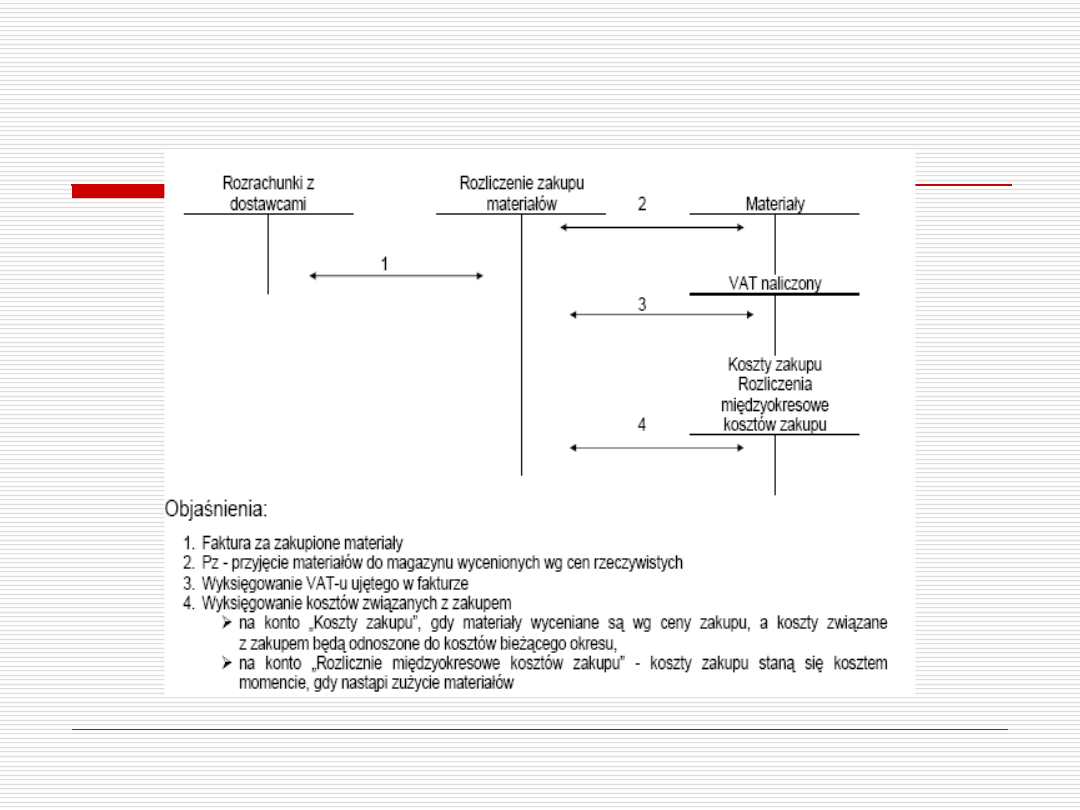

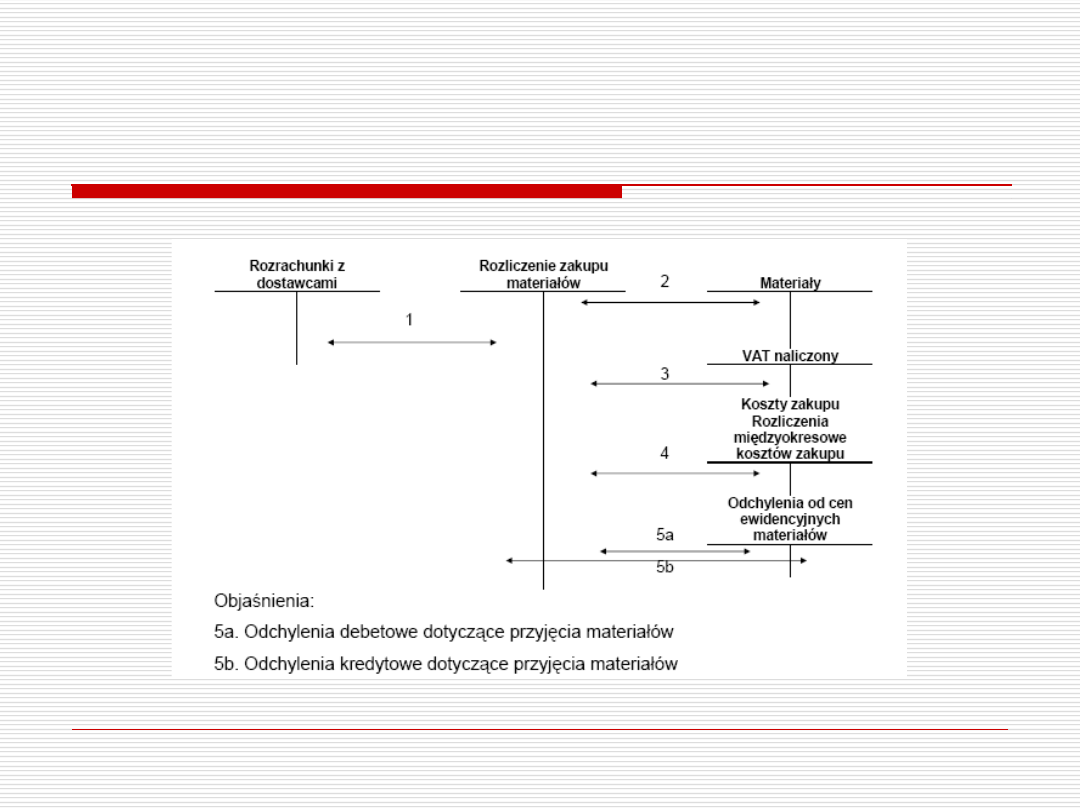

Funkcjonowanie konta „Rozliczenie zakupu

”

Ewidencja zakupu materiałów wycenianych wg

rzeczywistych cen zakupu

EWIDENCJA ZUŻYCIA MATERIAŁÓW

według cen rzeczywistych

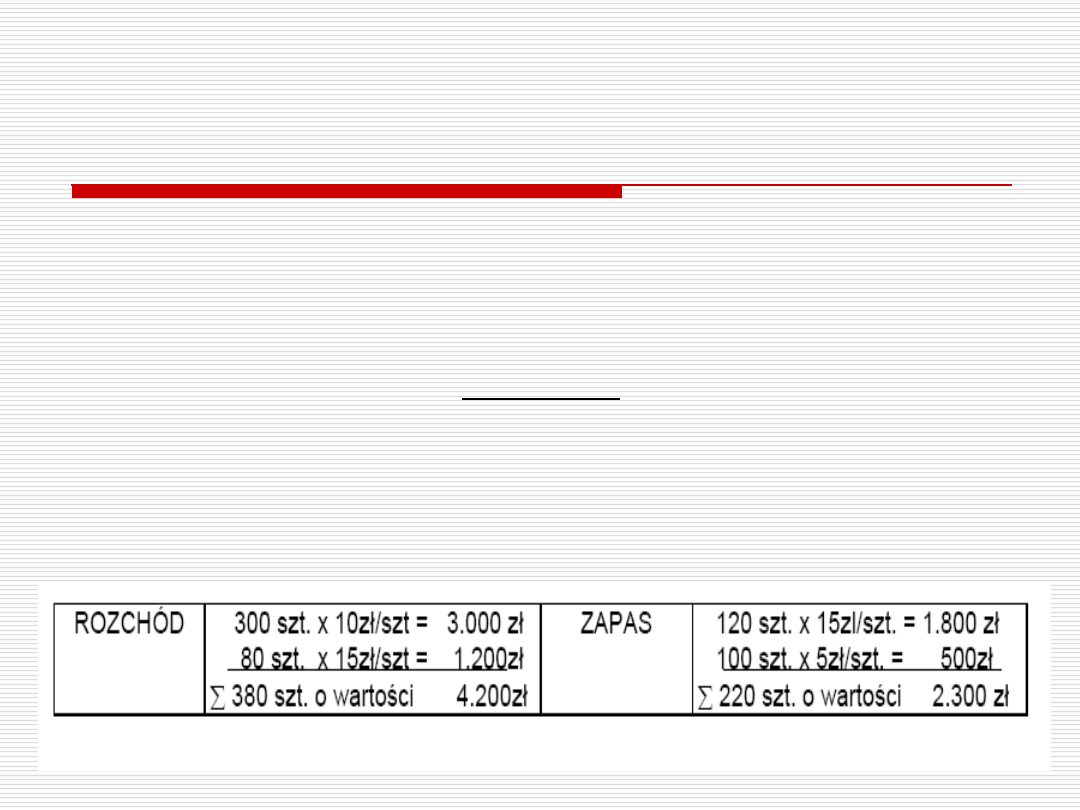

Metoda FIFO (first in,first out)- „pierwsze przyszło pierwsze wyszło

”

Rozchód materiałów zostaje wyceniony kolejno wg cen tych materiałów,

które jednostka zakupiła najwcześniej, czyli

w pierwszej dostawie, a skończywszy na dostawie ostatniej

.

Przykład:

Przedsiębiorstwo „ALFA” posiada zapas materiałów A, który składa się z trzech kolejnych

dostaw:

Dostawa pierwsza – 300 szt. po 10zł/szt.

Dostawa druga – 200 szt. po 15zł/szt.

Dostawa trzecia – 100 szt. po 5zł/szt.

Wycena rozchodu 380 szt. i zapasu materiałów

:

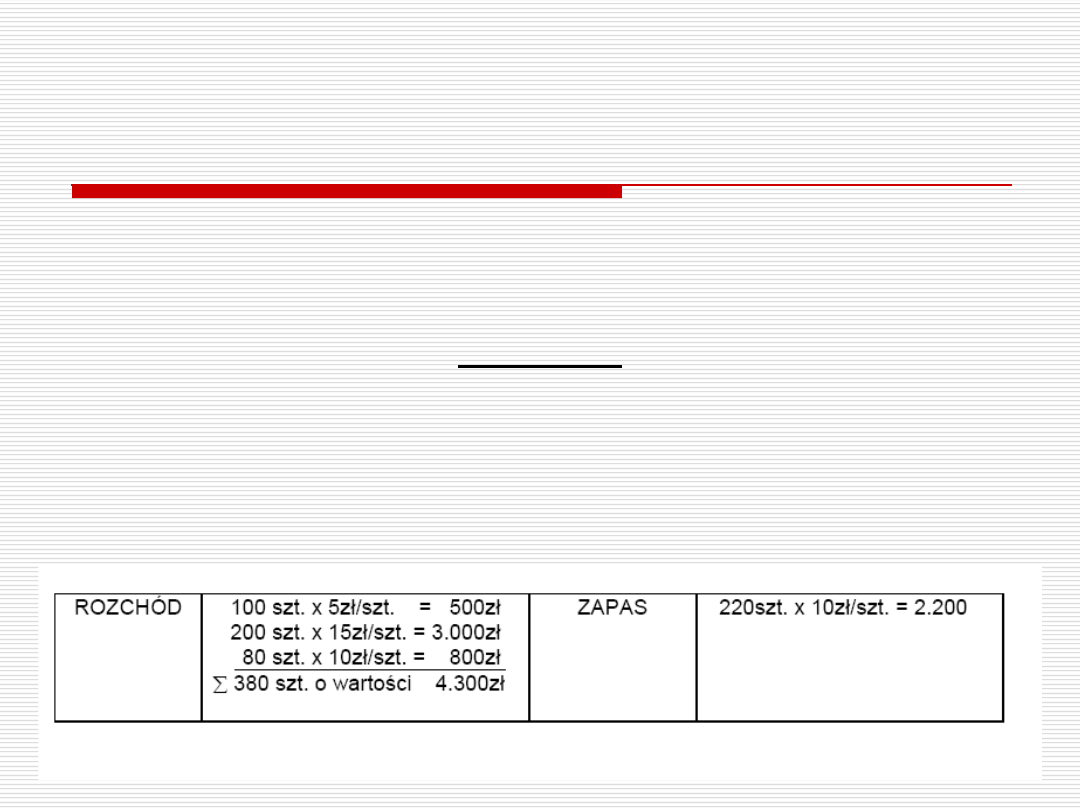

Metoda LIFO (last in, first out)- „ostatnie przyszło pierwsze wyszło”

Rozchód materiałów zostaje wyceniony kolejno wg cen tych

materiałów, które jednostka nabyła najpóźniej, czyli

rozpoczynając od cen ostatniej dostawy.

Przykład:

Przedsiębiorstwo „ALFA” posiada zapas materiałów A, który składa się z trzech kolejnych

dostaw:

Dostawa pierwsza – 300 szt. po 10zł/szt.

Dostawa druga – 200 szt. po 15zł/szt.

Dostawa trzecia – 100 szt. po 5zł/szt.

Wycena rozchodu 380 szt. i zapasu materiałów

:

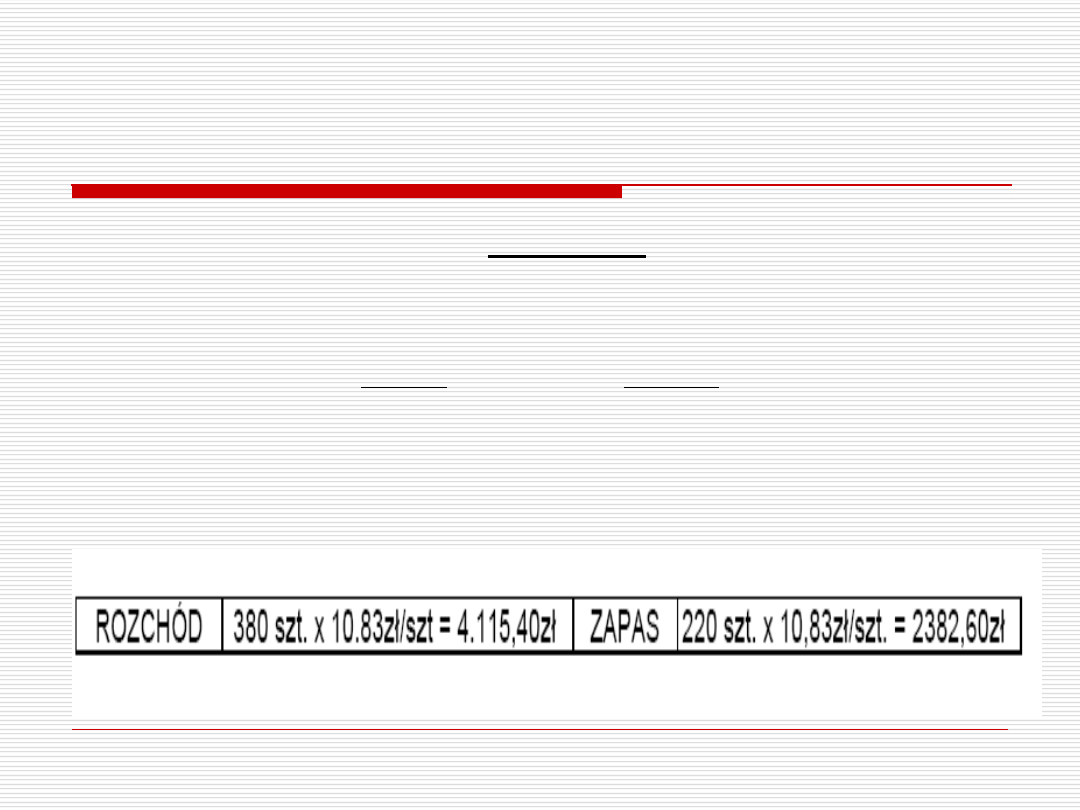

Metoda AVCO (average cost) - metoda cen przeciętnych

Przykład:

Przedsiębiorstwo „ALFA” posiada zapas materiałów A, który składa się z

trzech kolejnych dostaw:

Dostawa pierwsza -300 szt. po 10zł/szt. = 3.000zł

Dostawa druga - 200 szt. po 15zł/szt. = 3.000zł

Dostawa trzecia – 100 szt. po 5zł/szt. = 500zł

600 szt.

6.500zł

Wycena rozchodu 380 szt. i zapasu materiałów

średnia cena jednostkowa = 6.500 : 600 = 10,83zł/szt

.

Ewidencja zakupu materiałów wycenianych wg stałych cen

ewidencyjnych

Przykład:

Ustalanie odchyleń od cen ewidencyjnych

1.

Faktura od dostawcy za zakupione materiały

a) wartość materiałów wg ceny zakupu

2 000

b) koszty transportu

300

c) podatek VAT 22%

506

2.

Pz - przyjęto materiały do magazynu wg stałej ceny

ewidencyjnej

1 800

3.

Pk - przeksięgowano

a) koszty transportu

300

b) odchyleń od cen ewidencyjnych (2000 – 1800 = 200

Dt)

200

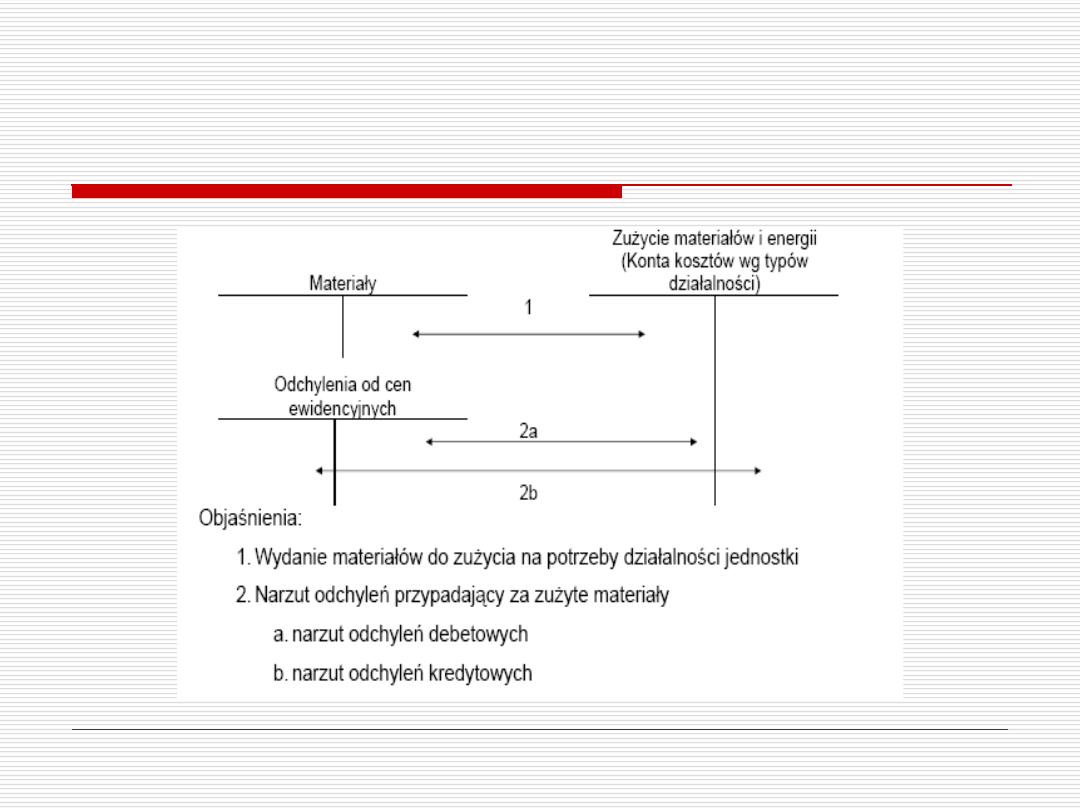

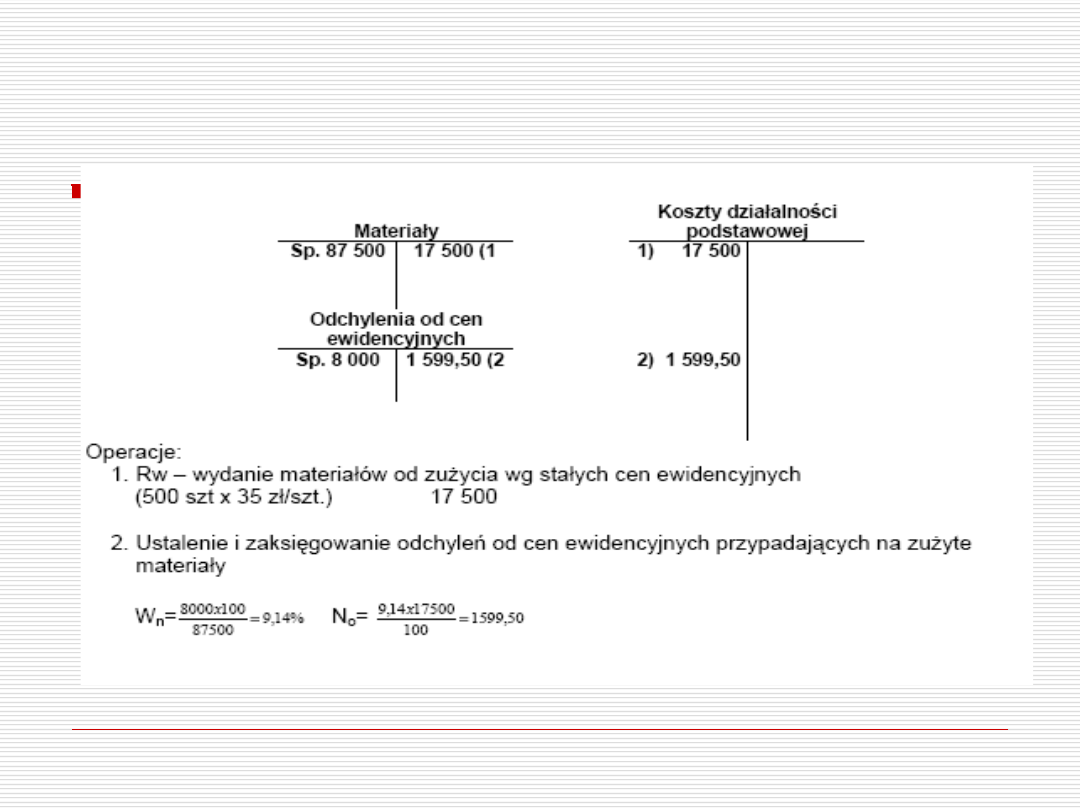

EWIDENCJA ZUŻYCIA MATERIAŁÓW

według stałych cen ewidencyjnych

Odchylenia od cen ewidencyjnych podgalają rozliczeniu w

momencie wydania materiałów do zużycia (lub innego

rozchodu), proporcjonalnie pomiędzy zapas i rozchód.

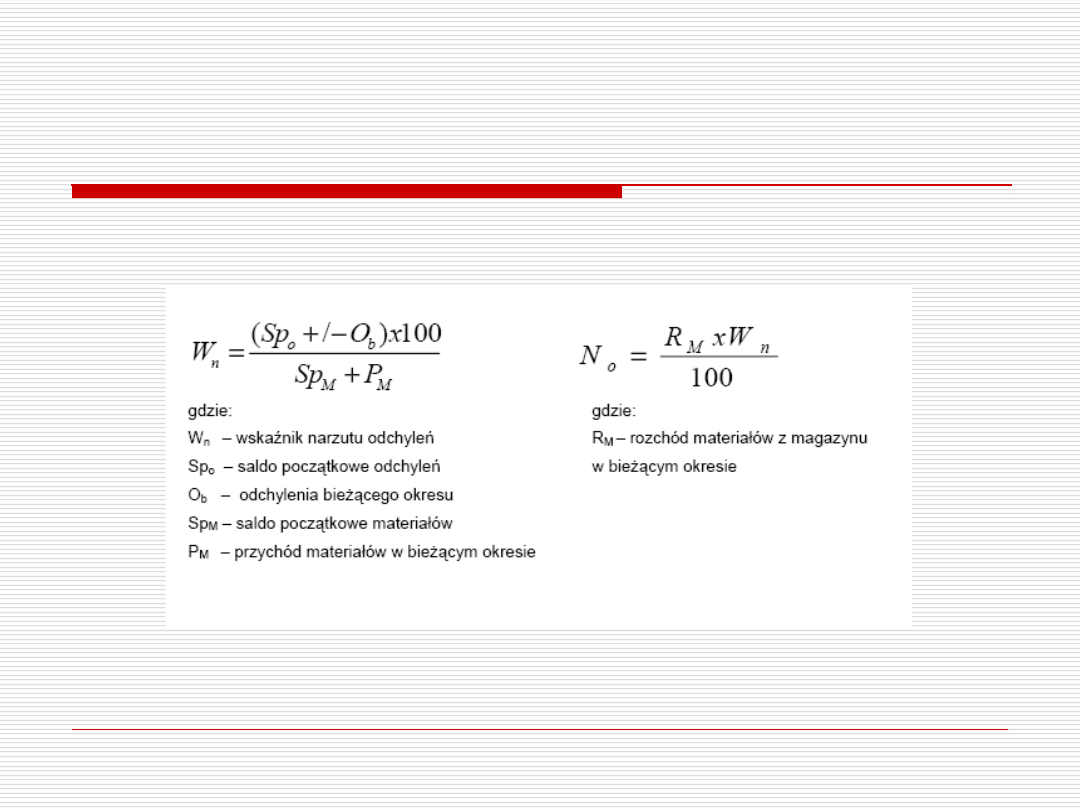

Formuła rozliczenia

Rozliczenie odchyleń od cen ewidencyjnych i kosztów zakupu

na rozchód materiałów

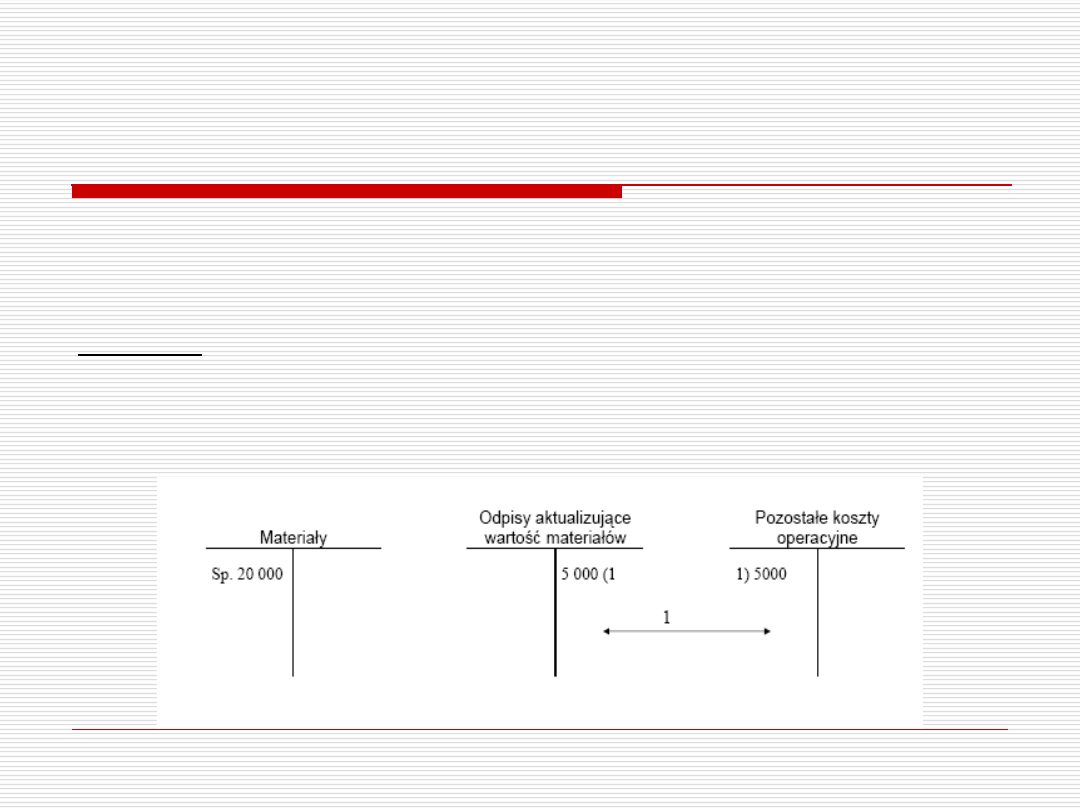

WYCENA MATERIAŁÓW DO BILANSU

Wycena bilansowa opiera się o cenie nabycia lub cenie zakupu. Wartość

materiałów w sprawozdaniu nie może przewyższać ceny sprzedaży

netto.

Różnice z wyceny odnosi się na „Pozostałe koszty operacyjne”

Założenia:

Wartość zapasu materiałów wg ceny zakupu 20 000. Cena sprzedaży

netto tych materiałów na dzień bilansowy 15 000. Odpis aktualizujący

jest różnicą pomiędzy ceną zakupu a ceną sprzedaży netto.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

Wyszukiwarka

Podobne podstrony:

Zasady ewidencji wyrobów gotowych, mat.dla.st

Ewidencja zakupu i rozchodu materiałów, PB-materiały, semestr III, Rachunkowość finansowa wykład

RACHUNKOWOŚĆ - ewidencja zakupu i zurzycia materiałów, rachunkowosc

Koszty mat dla st

EWIDENCJA ZAKUPU MATERIAŁÓW

Ewidencja faktur zakupu, PB-materiały, semestr III, Rachunkowość finansowa wykład

EWIDENCJA ZUŻYCIA MATERIAŁÓW

mat uzup do debaty 15 dla st, Politologia, Sztuka konwersacji

EWIDENCJA ZAKUPU MATERIAŁÓW

7 Schemat ewidencji zakupu materiałów (2)

Ewidencjonowanie zakupu materiałów i towarów handlowych

Mat dla stud 2

Plyta CD materialy edukacyjne dla nauczycieli i rodzicow

Nowe materiały i technologie dla motoryzacji

Szczygieł, inżynieria materialów i nauka o materiałach, zagadnienia dla części metale

chlorowcop mat dla stud

więcej podobnych podstron