RACHUNKOWOŚĆ

CZĘŚĆ I

Pojęcie rachunkowości

Rachunkowość

to

proces

identyfikacji,

pomiaru

i

przekazywania

informacji,

które

są

potencjalnie użyteczne do podejmowania

decyzji gospodarczych.

współcześnie to system informacyjny

służący użytkownikom do podejmowania

decyzji gospodarczych (finansowych) oraz

rozliczania

kierownictwa

z

odpowiedzialnego

i

efektywnego

zarządzania powierzonym majątkiem.

Elementy składowe

rachunkowości:

księgowość – część rejestracyjna rachunkowości

(ewidencja zdarzeń gospodarczych),

rachunek kosztów – ewidencja kosztów,

nowoczesne

metody

kalkulacji,

analizy,

planowania kosztów,

sprawozdawczość finansowa – sporządzanie

sprawozdań finansowych, dostarcza

informacji o sytuacji finansowej, majątkowej,

wynikach oraz o przepływie środków pieniężnych

jednostki

dla

podejmowania

decyzji

ekonomicznych.

Funkcje rachunkowości:

informacyjna

–

dostarczanie

informacji

różnym

użytkownikom dla różnych celów,

zarządcza – dostarczanie informacji dla potrzeb

zarządzania,

kontrolna – dane w dokumentach, księgach

rachunkowych i w sprawozdaniach finansowych służą

kontroli wewnętrznej oraz kontroli zewnętrznej,

analityczna – ocena działalności przedsiębiorstwa

poprzez analizę finansową,

planistyczna – dane są podstawą do podejmowania

decyzji na przyszłość, poprzez tworzenie budżetów,

statystyczna – składanie sprawozdań do organów

statystycznych do tworzenia obrazów, ocen w skali branż,

regionów, czy w skali krajowej.

Użytkownicy informacji:

wewnętrzni – kierownictwo jednostki,

zewnętrzni – inwestorzy, pracownicy,

kredytodawcy, dostawcy i inni wierzyciele,

klienci rządy, społeczeństwo.

Metody rachunkowości:

podmiotowa – zdarzenia gospodarcze są

interpretowane i rejestrowane z punktu widzenia

jednostki, której dotyczą,

bilansowa – podwójna obserwacja majątku jednostki i

zdarzeń (jako struktura zasobów oraz źródło pochodzenia

majątku),

momentów i okresów sprawozdawczych –

określenie w dowolnym momencie wielkości majątku,

źródeł

pochodzenia

oraz

rozmiarów

procesów

gospodarczych,

grupowania – poszczególne pozycje w sprawozdaniach

są pogrupowane w syntetyczne kategorie,

wyceny – zdarzenia gospodarcze oraz składniki

majątkowe są ujmowane w mierniku pieniężnym (w PLN).

Zasady rachunkowości:

memoriałowa – ujęcie w księgach

rachunkowych i w sprawozdaniach wszystkich zdarzeń,

które miały miejsce w danym okresie,

współmierności – powiązanie przedmiotowe

kosztów i przychodów w celu ustalenia wyniku działalności

na dany okres,

ostrożności – przy ustalaniu wartości składników

majątkowych oraz wyniku finansowego należy przyjmować

pesymistyczny punkt widzenia,

kontynuacji działania – przy sporządzaniu sprawozdań

zakłada się, że dana jednostka będzie kontynuowała

działalność,

zakazu kompensat – ważne grupy w sprawozdaniu należy

wykazywać oddzielnie,

ciągłości – z okresu na okres powinny być stosowane te

same rozwiązania, zasady wyceny w celu porównywalności

danych,

istotności – uproszczenia nie mogą zniekształcać danych.

CZĘŚĆ II

Majątek i źródła jego finansowania

Ujęcie majątku:

rzeczowe

– według rodzaju

posiadanych

środków

gospodarczych

finansowe

– według źródeł

finansowania

środków

gospodarczych

Majątek w ujęciu rzeczowym

dzieli się na:

A. Aktywa trwałe (AT) -

środki gospodarcze o

długotrwałym użytkowaniu oraz o

znacznej wartości,

B. Aktywa obrotowe (AO) –

składniki, które wykorzystywane

są w działalności gospodarczej

przejściowo.

Majątek w ujęciu

rzeczowym

finansowym

A. Aktywa trwałe:

I. Wartości niematerialne i

prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia

międzyokresowe

I. Wartości niematerialne i

prawne

są to inne niż rzeczowe składniki majątku

trwałego, których okres używania jest dłuższy

od jednego roku:

koszty prac rozwojowych,

wartość firmy – nadwyżka ceny nabycia

jednostki nad wartością rynkową składników

majątkowych pomniejszonej o zobowiązania,

prawa majątkowe: prawa autorskie, do

projektów, wynalazków, patentów, znaków

towarowych, wzorów zdobniczych, programów

komputerowych.

II. Rzeczowe aktywa

trwałe

Środki trwałe są to rzeczowe składniki

majątku, o okresie użytkowania dłuższym od 1

roku, kompletne, zdatne do użytku,

klasyfikacja rodzajowa dzieli środki trwałe na

grupy:

- grunty,

- budynki i budowle,

- maszyny i urządzenia,

- środki transportu,

- inne ŚT,

Środki trwałe w budowie – koszty związane

z budową, zakupem, montażem nowego ŚT.

III. Należności

długoterminowe

to należności, których zapłata nastąpi

po upływie roku od dnia bilansowego.

IV. Inwestycje długoterminowe

obejmują grunty, budynki nabyte w

celu

osiągnięcia

korzyści

ekonomicznych,

udziały

i

akcje,

udzielone długo-terminowe pożyczki.

Kryterium długo-terminowości ponad

roczny termin wykupu lub sprzedaży.

Majątek w ujęciu

rzeczowym

finansowym

A. Aktywa trwałe:

B. Aktywa obrotowe:

I. Zapasy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia

międzyokresowe

I. Zapasy:

1. Materiały

2. Półprodukty i produkty w toku

3. Produkty gotowe

4. Towary

1. Materiały

są to składniki majątku stanowiące

własność jednostki, które zużywają się

jednorazowo (całkowicie) w procesie

produkcji:

materiały

podstawowe,

materiały

pomocnicze,

paliwa,

opakowania, części zamienne do

maszyn i urządzeń, materiały biurowe,

odpadki powstałe w toku produkcji jak i

likwidacji ŚT.

2. Półprodukty i produkty w

toku

Półprodukty (półfabrykaty) – są to

wyroby otrzymane z zakończonych faz

produkcyjnych,

przekazane

do

magazynu z przeznaczeniem do

dalszego przerobu w tej samej

jednostce lub sprzedaży na zewnątrz.

Produkty w toku – ta część

produkcji niezakończonej, która nie

jest objęta gospodarką magazynową

(w trakcie procesu produkcyjnego).

3. Produkty gotowe

są to produkty pracy powstałe w wyniku

procesu

produkcyjnego

i

są

przeznaczone do sprzedaży innym

jednostkom (wyroby gotowe, usługi).

4. Towary

Składniki

majątku,

które

zostały

zakupione

w

celu

ich

dalszej

odsprzedaży

w

stanie

nieprzetworzonym.

II. Należności

krótkoterminowe

są to kwoty pieniężne należne danej

jednostce

gospodarczej

od

innych

podmiotów lub osób, wyróżnia się:

należności od odbiorców,

należności od budżetu z tytułu podatków,

dotacji, ceł, ubezpieczeń,

inne należności: od pracowników z tyt.

wypłaconych zaliczek,

należności dochodzone na drodze sądowej

– kwestionowane przez dłużnika (sporne).

III. Inwestycje

krótkoterminowe

Krótkoterminowe aktywa finansowe:

- zakupione akcje, udziały o okresie wykupu

krótszym niż rok: obligacje, bony skarbowe,

czeki i weksle obce płatne w okresie dłuższym niż

3 m-ce,

- środki pieniężne – gotówka w kasie, na rachunku

bankowym,

- inne środki pieniężne – czeki, weksle płatne do 3

m-cy, środki pieniężne w drodze,

- inne aktywa pieniężne – np. odsetki od lokat,

Inne inwestycje krótkoterminowe – np. złoto,

kamienie szlachetne

Majątek w ujęciu

rzeczowym

finansowym

A. Aktywa trwałe:

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia

międzyokresowe

B. Aktywa obrotowe:

I. Zapasy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia

międzyokresowe

Majątek w ujęciu finansowym

dzieli się na:

A. Kapitały własne (KW) -

powstają z pierwotnych wkładów

właścicieli, a także z zysków

B. Kapitały obce (KO/Z) –

są dodatkowym źródłem

finansowania majątku: kredyty

bankowe, pożyczki, zobowiązania.

Majątek w ujęciu

rzeczowym

finansowym

A. Kapitały własne:

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał

podstawowy (wielkość ujemna)

III. Udziały (akcje) własne (wielkość

ujemna)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze)

rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII.Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (wielkość ujemna)

Majątek w ujęciu

rzeczowym

finansowym

B. Zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania

długoterminowe

III. Zobowiązania

krótkoterminowe

IV. Rozliczenia

międzyokresowe

Kapitał podstawowy, nosi miano:

w spółkach akcyjnych, z o.o. – kapitał

zakładowy

w przedsiębiorstwach państwowych –

fundusz założycielski,

w spółdzielniach – kapitał udziałowy.

Kapitał zapasowy, nosi miano:

w spółkach akcyjnych, z o.o. – kapitał

zapasowy, rezerwowy

w przedsiębiorstwach państwowych –

fundusz przedsiębiorstwa,

w spółdzielniach – fundusz zasobowy.

Kapitał zapasowy, powstaje:

ze sprzedaży akcji powyżej ich wartości

nominalnej,

tworzony ustawowo w s.a. z odpisów z zysku

bieżącego w wysokości 8% aż do uzyskania

1/3 kapitału akcyjnego,

z dopłat wspólników,

tworzony zgodnie z zapisami statutu lub

umowy spółki.

Pytania ???

Wymienić dwa źródła pozyskania majątku?

Udział KW 7 000 zł w ……………..

Czy da się go przypisać bezpośrednio do konkretnych

składników majątku?

Podstawowe równanie rachunkowości

Związek między KW a AT

W jaki sposób uporządkowane są składniki majątku oraz

źródła finansowania majątku

Jaka jest struktura majątku w przedsiębiorstwach

produkcyjnych, handlowych, usługowych?

AT 10 000

KW 7 000

AO 5 000

KO ?

Analiza majątku:

Obserwuje się i ocenia zmiany w majątku,

aby ocena była pełna należy analizować

źródła majątku i podstawy zmian w majątku:

czy majątek wzrósł na skutek zadłużenia,

wkładów właścicieli czy zysków.

KW = A-KO to są aktywa netto (tzw. majątek

czysty) – do tej kwoty właściciele mogą sobie

rościć prawo.

Zwrot kapitałów obcych spowoduje w

przyszłości zmniejszanie zasobów, z drugiej

strony korzystanie z KO zwiększa

wypracowane zyski po odliczeniu odsetek.

Bilans:

jednoczesne zestawienie majątku wg rodzaju

środków gospodarczych i źródła ich

finansowania sporządzane na dany dzień,

środki gospodarcze noszą nazwę aktywów,

źródła ich finansowania pasywów,

fotografia zasobów jednostki i źródeł ich

pochodzenia w określonym momencie

czasowym,

jest dokumentem księgowym i głównym

elementem sprawozdania finansowego.

Zasady sporządzania bilansu:

• sporządzając bilans obowiązuje zasada równowagi

bilansowej, zgodnie z którą ogólna kwota aktywów musi być

równa łącznej sumie pasywów;

• zasada segregacji – elementy majątku muszą być właściwie

zakwalifikowane do określonej grupy i podgrupy bilansu;

• zasada dnia bilansowego – bilans sporządza się zawsze na

określony dzień;

• zasada ciągłości – bilans zamknięcia minionego okresu jest

bilansem otwarcia na okres następny);

• zasada kompletności – w bilansie należy ująć wszystkie

elementy majątku;

• zasada formalna – opracowanie bilansu wg właściwego

wzoru, wymaganej szczegółowości, zgodnie z rzeczywistością.

Bilans jest statycznym ujęciem majątku.

CZĘŚĆ III

Reguły ewidencji księgowej

Ogólne pojęcie operacji

1. Operacja gospodarcza

udokumentowane i podlegające

ewidencji zdarzenia gospodarcze

2. Podział ze względu na charakter i

zakres:

- operacje bilansowe,

- operacje wynikowe.

Operacje bilansowe

Każda operacja bilansowa powoduje

zmiany dwóch składników bilansu. Nie

może to jednak spowodować naruszenia

zasady równowagi bilansowej.

Wyróżnia się cztery typy operacji:

- operacje aktywne - A

- operacje pasywne - P

- operacje aktywno-pasywne zwiększające – AP

+

- operacje aktywno-pasywne zmniejszające – AP

-

Do bieżącego zapisywania operacji pieniężnych

służy konto.

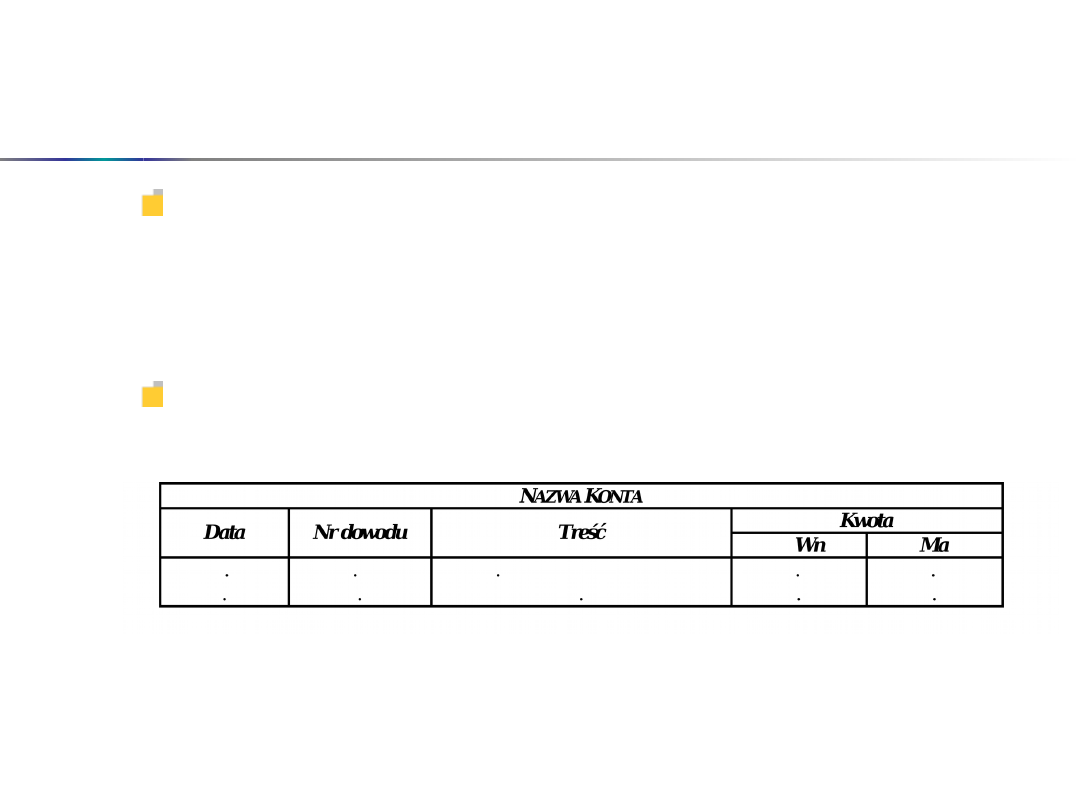

Pojęcie konta

Konto – podstawowe urządzenie księgowe służące do

rejestracji operacji gospodarczych

Elementy każdego konta:

- nazwa

- symbol konta

- strony konta:

- saldo początkowe

- obroty konta

- saldo końcowe (Wn>Ma – saldo debetowe, Wn<Ma – saldo

kredytowe)

Strona lewa

Strona prawa

Wn

Debet (Dt)

Obciążenie konta

Zapisanie w ciężar

Ma

Credit (Ct)

Uznanie konta

Zapisanie na dobro konta

Pojęcie konta

Operacje księgujemy na co najmniej

dwóch kontach, po przeciwnych stronach

kont, te same kwoty na obu kontach

Postać konta w praktyce:

Grupy kont

konta bilansowe: A, P, AP

konta wynikowe – procesy kształtujące

wynik finansowy: konta przychodów i

zysków nadzwyczajnych, konta kosztów i

strat nadzwyczajnych

konta korygujące – korekta wartości kont

bilansowych lub wynikowych

konta rozliczeniowe – służące do

rozliczania złożonych operacji

konta pozabilansowe – stosowane w celu

uzupełnienia ewidencji na kontach

bilansowych różnymi informacjami

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

Wyszukiwarka

Podobne podstrony:

Harmonizacja i standaryzacja w rachunkowości w1 07.03.2010 (97-03), RACHUNKOWOŚĆ

Ubezpieczenia w1, FINANSE I RACHUNKOWOŚĆ, ubezpieczenia

w1, finanse i rachunkowość - studia, matematyka finansowa

968 W1 Polityka rachunkowosci wyklad dla studentow (1)

Metody probilistyczne, W1, Powstanie rachunku prawdopodobieństwa - połowa XVII wieku

282 W1 rachunkowoscII Inwentaryzacja1

Ubezpieczenia w1, FINANSE I RACHUNKOWOŚĆ, ubezpieczenia

Farmakologia pokazy, Podstawy Farmakologii Ogólnej (W1)

W1 wprow

rachunkowosc zarzadcza

Przygotowanie PRODUKCJI 2009 w1

4 ANALIZA WSKAŹNIKOWA Rachunkowość

w1 czym jest psychologia

więcej podobnych podstron