Polityka handlowa

Całość przedsięwzięć państwa wpływających na

wielkość i strukturę eksportu i importu danego kraju.

Narzędzia polityki handlowej

Podział instrumentów zagranicznej polityki handlowej

według kryterium ich oddziaływania na ceny, dochody i

wolumen obrotów międzynarodowych.

Rodzaje

instrumentów

• Cła

• Bariery parataryfowe

(działające podobnie jak

cła)

• Bariery pozataryfowe

Przykłady

cła importowe, eksportowe i tranzytowe

zmienne opłaty wyrównawcze, depozyty importowe,

podatki importowe, ustalanie cen minimalnych i

maksymalnych, subwencje eksportowe, zmiany kursu

waluty

zakazy importu i eksportu, zakazy migracji czynników

wytwórczych, kwoty (kontyngenty) wartościowe lub

ilościowe, kontyngenty dewizowe, regulowanie stopy

procentowej i stawek płac, licencjonowanie obrotów,

„dobrowolne” ograniczenia eksportowe, przepisy

domieszkowe, normy techniczne i sanitarne, normy

ekologiczne itd.

Podział instrumentów zagranicznej polityki handlowej

według mechanizmu ich działania.

Wyszczególnienie

• Instrumenty o

mechanizmie cenowym

• Instrumenty o

mechanizmie

dochodowym

• Instrumenty

administracyjne (nakazy i

zakazy)

• Instrumenty polityczne

• Instrumenty traktatowe

(konwencyjne)

Przykłady

cła, zmienne opłaty wyrównawcze, depozyty importowe, podatki

importowe, subwencje eksportowe, zmiany kursu waluty,

regulowanie stopy procentowej i cen innych czynników

wytwórczych

jak wyżej oraz podatki i stawki amortyzacji, regulowanie wydatków

budżetowych, określanie obowiązkowych rezerw dewizowych,

rabaty

oraz ulgi dochodowe i podatkowe

kontyngenty ilościowe i wartościowe, kontyngenty dewizowe,

normy

techniczne i sanitarne, normy ekologiczne itd.

embargo, bojkot i propaganda, politycznie motywowane udzielanie

różnych koncesji

uzgodnione między krajami zasady wzajemnego traktowania,

uzgodnione zasady ustalania ceł i ich redukcja, uzgodnione zasady

opodatkowania

Cło

Opłata będąca podatkiem nakładanym przez państwo na

towar w momencie przekraczania przez niego granicy

celnej danego kraju.

Rodzaje ceł i ich charakterystyka

Kryterium

podziału

Rodzaj ceł

Charakterystyka

Kierunek ruchu

towarów

-importowe

-eksportowe

-tranzytowe

stosowane przy imporcie

stosowane przy eksporcie

stosowane w tranzycie

Sposób ustalania

wysokości ceł

-wartościowe (ad

valorem)

-specyficzne

-kombinowane

ustalane w procentach w stosunku do wartości

towaru

ustalane w stosunku do ilości towaru

ustalane zarazem od ilości i wartości towaru

Źródła ustalania

-autonomiczne

-konwencyjne

(umowne)

wprowadzone mocą autonomicznej uchwały

parlamentu danego państwa

ustalone w odpowiednich dwu- lub wielostronnych

umowach

Rodzaj taryfy

celnej

-maksymalna

-minimalna

stosowana w stosunkach z krajami, którym nie

przyznano specjalnego traktowania

stosowana w stosunkach z krajami traktowanymi w

sposób preferencyjny

Zróżnicowane

traktowanie

partnerów

-dyskryminacyjne

-retorsyjne

-antydumpingowe

ustalane na poziomie wyższym od normalnie

obowiązującego

stosowane w celu skompensowania zagranicznych

subsydiów

stosowane w celu przeciwdziałania dumpingowi

cenowemu ze strony partnera i/lub ich większej

ilości

Ekonomiczny

charakter

-fiskalne

-ochronne

-ekspansywne

wprowadzane w celu zapewnienia państwu

odpowiednich dochodów skarbowych

stosowane w celu udzielenia ochrony produkcji

krajowej w konkurencji z produkcją zagraniczną

stosowane w celu zapewnienia cen monopolowych,

zapewnienia

wysokich zysków i ekspansji

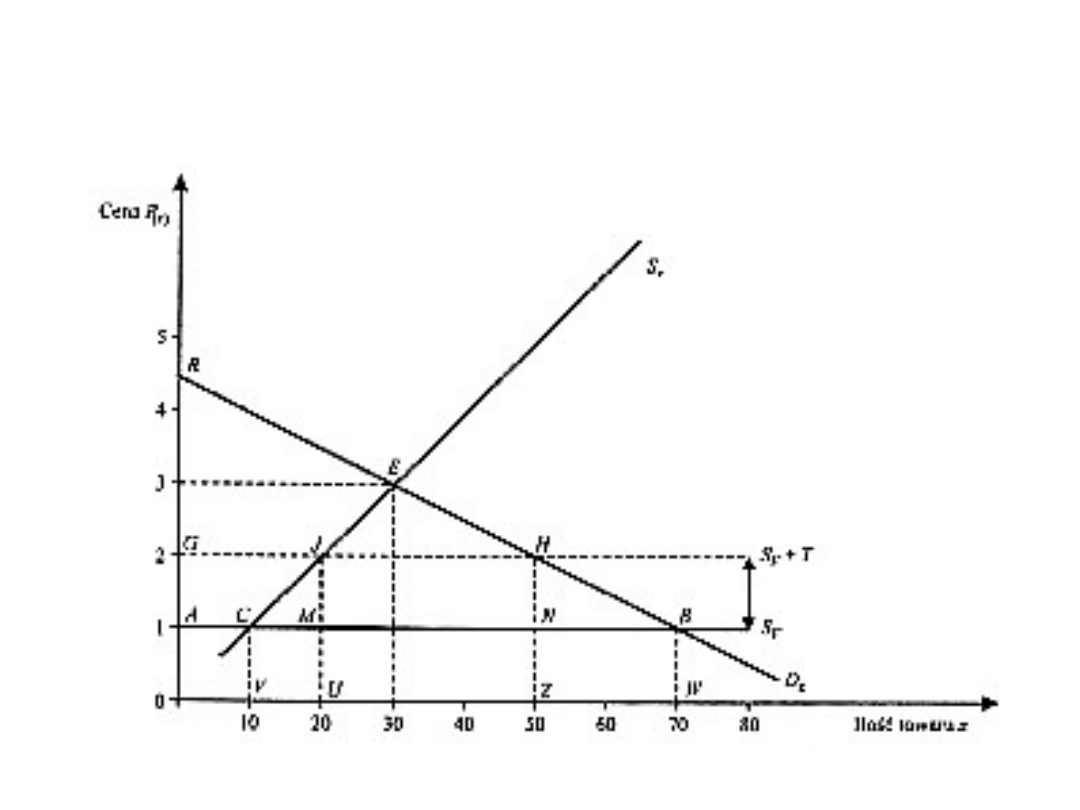

Mechanizm cła importowego i jego efekty

S

x

– krajowa podaż dobra x

D

x

– krajowy popyt na dobro x

E – punkt równowagi popytu i podaży w warunkach autarkii

W tych warunkach cena dobra x wynosi 3 USD, zaś analizowany kraj

produkuje i konsumuje 30 jednostek tego dobra. Sytuacja ulega

zmianie po otwarciu gospodarki tj. w warunkach wolnego handlu.

Wtedy to dany kraj produkuje 10 jednostek tego dobra (odcinek AC)

przy zgłaszaniu popytu na 70 jednostek (odcinek AB= konsumpcja

wewnętrzna), co jest równoznaczne z koniecznością importu 60

jednostek (odcinek CB) po 1 USD za jednostkę. Przy nałożeniu 100%

cła na importowane dobro x (odcinek T) odpowiadający wzrostowi

ceny wewnętrznej z 1 USD do 2 USD, wzrastają rozmiary

wewnętrznej produkcji wynoszącej teraz GJ, zmniejszają się rozmiary

wewnętrznej konsumpcji wynoszącej teraz GH na prostej nowej ceny

dobra x (prosta S

F

+ T, gdzie S

F

to cena krajowa w warunkach

wolnego handlu, zaś T oznacza wymiar cła na jednostkę dobra x).

Wskutek nałożenia cła na importowane dobro x mamy do czynienia z

następującymi efektami:

a) efekt zwiększania produkcji (odcinek CM) równy 20 USD;

b) efekt zmniejszenia konsumpcji (odcinek BM) równy 40 USD;

c) efekt ograniczenia handlu (zmniejszenia importu), który wyraża

suma odcinków BN+CM i który jest równy 20 USD+20 USD =

40USD;

d) efekt fiskalny (dochodowy) dla państwa (powierzchnia prostokąta

MJHN), który

pochodzi w całości od konsumentów krajowych i wynosi 30x1 USD =

30 USD.

Wskutek nałożenia cła importowego mamy dodatkowo do czynienia z

innego typu zjawiskami:

a) zmniejszenie się nadwyżki konsumenta (powierzchnia trapezu

AGHB) powstająca wskutek przejścia od odpowiedniej nadwyżki w

warunkach wolnego handlu (powierzchnia trójkąta ARB) do tejże

nadwyżki w warunkach protekcji (powierzchnia trójkąta RHG);

b) wzrost kosztów produkcji dobra x wskutek wzrostu rozmiarów

produkcji po nałożeniu cła (powierzchnia trapezu CJUV);

c) wzrost nadwyżki producenta wskutek nałożenia cła (powierzchnia

trapezu AGJC)

d) wzrost dochodów producentów wskutek nałożenia cła równy

sumie powierzchni trapezu CJUV oraz trapezu AGJC;

e) koszt (strata = niekorzyść) analizowanego kraju wywołany

ograniczeniem konsumpcji dobra x równy powierzchni trójkąta BHN;

f) koszt (strata = niekorzyść) analizowanego kraju z powodu

konieczności zrezygnowania z eksportu (z mniej efektywnej po

nałożeniu cła produkcji eksportowej) na rzecz zwiększenia produkcji

antyimportowej dobra x (mniej efektywnej) równy powierzchni

trójkąta CJM;

g) ogólny koszt protekcji w postaci założenia cła importowego na

dobro x (strata = niekorzyść) dla analizowanego kraju równy sumie

powierzchni trójkąta BHN oraz trójkąta CJM.

Incydencja ceł

Obniżenie ceny przez eksportera zagranicznego, co

powoduje, że przyjmuje

on na siebie ciężar cła wprowadzonego w kraju

importującym na towary

przez niego eksportowane.

Terms of trade

Stosunek, w jakim są wymieniane w obrocie

międzynarodowym jedne

dobra na drugie. Chodzi zatem o swego rodzaju „proporcje

w wymianie

zagranicznej”.

Terms of trade najogólniej oznaczają zmianę relacji cen

eksportowych

do cen importowych.

Parataryfowe instrumenty

ograniczania importu.

Podatki importowe i opłaty specjalne

Obciążenia importowe w postaci podatków to odpowiednie opłaty ściągane w formie

kwotowej (ryczałtu), bądź też w formie stawek procentowych od wartości przywozu.

W obu przypadkach, podobnie jak w przypadku ceł, obciążenie podmiotowe

umożliwia odgórne, zróżnicowane rozkładanie ciężaru opodatkowania na poszczególne

towary, a więc i na zróżnicowaną taktykę w zakresie cen tych towarów. Podobieństwo

do skutków wykorzystywania ceł wyraża się również w tym, że zagraniczny eksporter

może mniej lub bardziej „obejść” barier podatkowe stosowane przez partnerów

obniżając ceny. W tym przypadku mamy do czynienia ze zjawiskiem incydencji

podatkowej. Dotyczy to także tzw. opłat specjalnych (np. dopłat do ceł, opłat

manipulacyjnych, konsularnych).

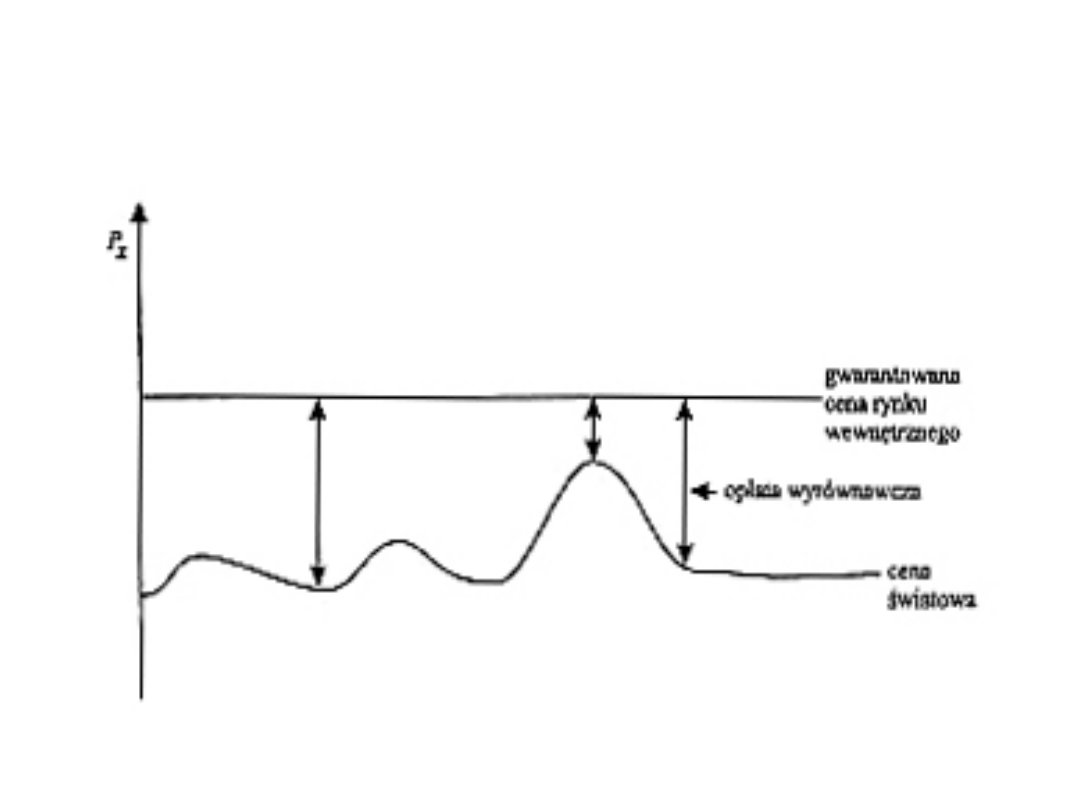

Zmienne opłaty wyrównawcze

Stanowią one różnicę między zmienną ceną rynku światowego na dany

towar

i stałą w danym czasie oraz gwarantowaną zazwyczaj przez rząd ceną

rynku

wewnętrznego. Oprócz zmienności, cechą charakterystyczną opłat

wyrównawczych jest brak możliwości ich „obejścia” poprzez obniżenie

cen

przez eksporterów do kraju stosującego te opłaty. Od ceł

importowanych różnią

się one dodatkowo tym, że punktem wyjścia ich ustalania nie jest cena

towaru

importowanego do danego kraju, ale odgórnie regulowana i

nadzorowana cena

wewnętrzna danego kraju.

Mechanizm działania zmiennych opłat

wyrównawczych

Depozyty importowe

Mianem depozytów importowych określa się sumy pieniężne wyznaczone przez

odpowiednie władze państwowe, które importer danego towaru musi wpłacić

przed

dokonaniem przewozu na specjalny, nie oprocentowany rachunek, przy czym te

sumy

pozostają zazwyczaj w pewnej proporcji od wartości przewidywanego importu oraz

–

jako depozyt – są zwracane importerowi po upływie odgórnie ustalonego czasu.

konieczność uiszczania depozytów jest dla importera równoznaczna z

podniesieniem

kosztów importu i podobnie jak cło oddziałuje bezpośrednio na jego rozmiary oraz

na skalę i znaczenie efektów w sferze produkcji, konsumpcji i obrotów

zagranicznych.

Inne administracyjne instrumenty

ograniczenia importu

•Kontyngenty taryfowe – polegają na wprowadzeniu obniżki stawki celnej w kraju

importującym z tym, że ta obniżka ma zastosowanie tylko do pewnego poziomu.

po jego przekroczeniu obowiązuje już podwyższona stawka celna.

•Podwyższanie podstawy wymiaru cła – wywołuje podobne skutki, jak cło

i kontyngenty taryfowe z tym, że siła mechanizmu oddziaływania na kształtowanie

się

efektów w sferze produkcji, konsumpcji i wymiany jest odpowiednio większa.

Chodzi

o to, że przy podwyższaniu podstawy wymiaru cła bierze się pod uwagę nie

wartość

importowanego towaru, ale wartość tego towaru i/lub jego substytutu, która

obowiązuje

na rynku wewnętrznym kraju – importera. Chodzi zatem o cenę wyższą niż cena

oferowana przez zagranicznego dostawcę.

•Bariery techniczne podwyższające koszt importowanego towaru (np. konieczność

sprostania określonym normom i standardom) – działają podobnie jak cła i takie są

też

och skutki w sferze produkcji, konsumpcji i handlu. Czasem bariery te mogą się

przekształcić w cło zaporowe, czyli prohibicyjne. Wtedy mamy do czynienia

z instrumentami o charakterze pozataryfowym.

Pozataryfowe instrumenty

ograniczania importu.

Kontyngenty importowe

Wszelkie posunięcia mające na celu ograniczenie wolumenu

importu przez

bezpośrednie ustalenie ilościowe bądź wartościowe limitu

dopuszczalnego

przywozu, niezależnie od cen towarów importowanych.

Kontyngenty mogą

być ustalone na różnym poziomie w stosunku do sytuacji, w której

ograniczeń ilościowych nie wprowadzono. W skrajnym przypadku

kontyngenty mogą być ustalone nawet na poziomie zerowym.

Wtedy mamy

do czynienia z całkowitym zakazem przywozu określonego dobra

lub

większej ilości dóbr, co określa się mianem embarga importu.

Licencjonowanie importu

Kontyngentowaniu importu towarzyszy zazwyczaj jego

licencjonowanie,

tzn. importerzy kontyngentowanych ilościowo dóbr

importowanych do

danego kraju muszą na to uzyskać dodatkowo zgodę od

państwa, które

w ten sposób nadzoruje podział odpowiednich

kontyngentów.

Taryfowe i parataryfowe

instrumenty regulowania

eksportu.

Cło eksportowe

Istota i mechanizm działania cła eksportowego są takie same, jak

cła importowego

tyle tylko, że przy cle w wozie mamy do czynienia jakby ze

zwierciadlanym

odbiciem odpowiednich efektów i czynników je determinujących w

postaci

kształtowania się cenowych elastyczności podaży i popytu,

wysokości taryfy

celnej eksportowej itd.

Podatki eksportowe i zwolnienia

podatkowe

Na zasadzie odbicia lustrzanego można również wyjaśnić

efekty stosowania

Podatków eksportowych. Te efekty są symetryczne

względem efektów cła

Importowego oraz parataryfowych instrumentów

ograniczania importu.

Owa symetryczność ujawnia się również w odniesieniu do

zmian

(zniekształceń) typu strukturalnego.

Subwencje (subsydia) eksportowe

Mianem subwencji eksportowych określa się wszelkie premie, ulgi i

ułatwienia

udzielane przez państwo przedsiębiorstwom krajowym w celu

zachęcania ich do

eksportu i zwiększania ich zdolności konkurencyjnej na rynkach

zagranicznych.

Subwencje (subsydia) eksportowe dzieli się na bezpośrednie i pośrednie.

Subwencje bezpośrednie są wypłacane eksporterom przez państwo i

występują zazwyczaj w trzech formach:

• Wypłata pewnych sum na rzecz eksportera w ustalonej proporcji do ilości lub

wartości jego eksportu

• Zwrot eksporterowi różnicy między ceną wewnętrzną a ceną światową, gdy

ta pierwsza wskutek jej podtrzymywania przez państwo jest wyższa od ceny

światowej

• Bezpośrednie finansowanie przez państwo niektórych wydatków ponoszonych

przy prowadzeniu działalności eksportowej

Subwencje pośrednie są mniej lub bardziej ukryte, zaś ich istota sprowadza się

nie

do bezpośrednich wypłat, lecz do udzielania przez państwo różnych ulg i

ułatwień,

które wpływają na obniżenie kosztów produkcji, bądź też stwarzają eksporterowi

możliwość osiągnięcia zysków w innej niż eksport dziedzinie. Tego typu subsydia

określa się też czasami mianem subwencji pośrednio redukujących koszty

działalności eksportowej. Dzielą się na trzy grupy:

• Ulgi i ułatwienia o charakterze fiskalnym

• Ulgi i ułatwienia natury finansowo-kredytowej

• Posunięcia państwa obliczone na stworzenie eksporterowi krajowemu

możliwości otrzymywania zysków w innej niż eksport dziedzinie

Dumping

Istota dumpingu jest zbliżona do subsydium: oba

instrumenty oznaczają

sprzedaż za granicę po cenie niższej od ceny sprzedaży na

rynku krajowym.

Różnica polega na tym, że dumping jest stosowany przez

przedsiębiorstwa,

subsydia zaś przez rząd.

W skrajnym przypadku przedsiębiorstwo może się

zdecydować na sprzedaż

poniżej kosztów produkcji. Istotą dumpingu jest więc

sprzedawanie takich

samych produktów po różnych cenach.

Pozataryfowe instrumenty

regulowania eksportu.

Kontyngenty eksportowe

Mianem kontyngentów eksportowych określa się posunięcia zmierzające do

ograniczenia wolumenu wywozu bądź to przez bezpośrednie określenie

jego

rozmiarów, bądź też w sposób pośredni, tj. poprzez określenie wartości

dopuszczalnego wywozu. Podobnie jak w przypadku importu, kontyngenty

eksportowe można podzielić na globalne i stosowane wobec

poszczególnych

krajów, przy czym te drugie mogą być kontyngentami autonomicznymi

bądź

kontyngentami umownymi, tj. ustalonymi w ramach odpowiednich umów

międzynarodowych. W skrajnych przypadkach kontyngenty eksportowe

przyjmują postać embarga eksportu określonego dobra, większej ich grupy

lub wszystkich dóbr.

Licencjonowanie eksportu

Kontyngentowaniu eksportu towarzyszy zazwyczaj jego

licencjonowanie,

które w pewnych sytuacjach może być kontyngentowaniem

dyskrecjonalnym.

Zazwyczaj stosowanie kontyngentów eksportowych jest

równoznaczne z ich

licencjonowaniem w sensie ilościowym oraz jakościowym, tzn.

uwzględnić

efekty fiskalne licencjonowania. Są one podobne jak efekty

kontyngentowania

z tym, że w rachubę wchodzą dodatkowe koszty utrzymania

odpowiedniego

aparatu administracyjnego.

„Dobrowolne” ograniczenia eksportu

Istota „dobrowolnych” ograniczeń eksportu (VER’s – voluntary export

restraints)

sprowadza się do zmniejszenia przez eksportera – pod naciskiem

importera –

rozmiarów wywozu określonego dobra lub większej ich ilości, przy

czym czasami

określa się minimalny poziom cen. Zmniejszenie (ograniczenie)

rozmiarów eksportu

jest dobrowolne jedynie z nazwy. Faktycznie bowiem są one

wymuszane przez

odbiorcę pod groźbą zastosowania ostrzejszych i w związku z tym

bardziej

uciążliwych w skutkach restrykcji protekcjonistycznych.

Normy techniczne, wymagania sanitarne i

weterynaryjne

Każdy kraj ma pełne prawo stosować normy i standardy

techniczne,

jakościowe, wymagania sanitarne i inne dla zapewnienia

bezpieczeństwa

użytkowania wyrobów, odpowiedniej ich jakości,

zdrowotności itp.

Normy takie i wymagania nie powinny być stosowane lub

nadużywane

w celu ochrony produkcji krajowej przed importem.

Zasada niedyskryminacji i równości

traktowania

Znajduje ona wyraz w bezwarunkowej klauzuli największego

uprzywilejowania

(KNU) obowiązującej w stosunkach między stronami Układu

Ogólnego. Jej istotą

jest równość traktowania zagranicznych partnerów: nie można

przyznać

szczególnych korzyści jednemu partnerowi i tylko jemu, ponieważ

wszyscy mają do

nich jednakowe prawa. Jednocześnie nie można dyskryminować

jakiegokolwiek

członka porozumienia w stosunkach handlowych. Należy udzielić mu

wszystkich

przywilejów, jakie uzyskali inni członkowie GATT (WTO).

Zasada wzajemności

(równości korzyści i koncesji)

Zgodnie z tą zasadą żaden członek GATT (WTO) nie jest zobowiązany

do redukcji

swoich stawek celnych ani też do udzielania innych koncesji bez

uzyskania

wzajemnych przywilejów od partnera. Podczas rokowań następuje więc

wymiana

koncesji uznanych przez partnerów za równoważne. Głównym

wyjątkiem od tej

zasady, są różnego rodzaju jednostronne preferencje krajów

rozwiniętych

przyznawane towarom z krajów rozwijających się. Polegają one

najczęściej na

zastosowaniu niższych stawek celnych w imporcie z krajów

rozwijających się niż

z krajów pozostałych.

Zasada możliwości interwencji w handlu

Cła zostały uznane w zasadzie za jedyny dozwolony środek interwencji

państwa

w handlu ze względu na to, że wpływają na poziom ceny i tym samym na

popyt,

a więc nie naruszają zasadniczo mechanizmów rynkowych. Ponadto są one

przejrzyste (taryfy celne są publikowane). Inne formy oddziaływania

państwa na

obroty handlowe powinny być – zgodnie z zasadami GATT (WTO) –

wyeliminowane.

Podstawowym wyjątkiem od tej zasady jest możliwość stosowania

ograniczeń

ilościowych w celu ochrony bilansu płatniczego, ochrony zdrowia obywateli,

zapewnienia bezpieczeństwa itp.

Zasada klauzuli narodowej (KN)

Zgodnie z nią produkt importowany nie powinien być

traktowany mniej

korzystnie niż analogiczne produkty pochodzenia krajowego.

Zasada ta

dotyczy w szczególności obciążeń podatkowych, a także innych

przepisów

i wymagań w zakresie sprzedaży, zakupu, przewozu,

dystrybucji i użytkowania

tych towarów na rynku wewnętrznym.

WTO

Światowa Organizacja Handlu

(World Trade Organization)

Układ Ogólny o Taryfach Celnych i Handlu (GATT) został zastąpiony

Światową

Organizacją Handlu (WTO), powołaną 1 stycznia 1995 roku, o szerszych

kompetencjach niż GATT. Głównym zadaniem WTO jest nadzorowanie

wprowadzania w życie przez poszczególne kraje porozumień Rundy

Urugwajskiej.

(runda – odbywające się co kilka lat negocjacje handlowe)

Organizacja ta stanowi też forum negocjacji dotyczących dalszej

liberalizacji

międzynarodowego obrotu towarowego, usługowego, w zakresie

inwestycji

zagranicznych związanych z obrotem towarowym oraz praw własności

intelektualnej.

Materiały pomocne w przygotowaniu

prezentacji

- Międzynarodowe Stosunki Gospodarcze, A.Budnikowski – E.Kawecka-Wyrzykowska,

PWE, Warszawa 1999

- Międzynarodowe Stosunki Gospodarcze, P.Krugman – M.Obstfeld, Wydawnictwo

Naukowe PWN, Warszawa 1997

- Międzynarodowe Stosunki Gospodarcze, A.Budnikowski, PWE, Warszawa 2001

- Współczesne teorie wymiany międzynarodowej i zagranicznej polityki

ekonomicznej,

J.Misala, SGH, Warszawa 2001

- Wprowadzenie do ekonomii międzynarodowej – teorie handlu i polityki handlowej,

A.Zielińska-Głębocka, Wydawnictwo UG, Gdańsk 1998

- Międzynarodowe Stosunki Gospodarcze – zarys teorii i polityki handlowej,

M.Guzek,

Wydawnictwo Wyższej Szkoły Bankowej, Poznań 2001

- Regulacje handlu i biznesu międzynarodowego – tom 1- Handel międzynarodowy,

R.Ludwikowski, Dom Wydawniczy ABC 1996

Document Outline

- Polityka handlowa

- Narzędzia polityki handlowej

- Podział instrumentów zagranicznej polityki handlowej według kryterium ich oddziaływania na ceny, dochody i wolumen obrotów międzynarodowych.

- Podział instrumentów zagranicznej polityki handlowej według mechanizmu ich działania.

- Cło

- Rodzaje ceł i ich charakterystyka

- Mechanizm cła importowego i jego efekty

- Sx – krajowa podaż dobra x Dx – krajowy popyt na dobro x E – punkt równowagi popytu i podaży w warunkach autarkii W tych warunkach cena dobra x wynosi 3 USD, zaś analizowany kraj produkuje i konsumuje 30 jednostek tego dobra. Sytuacja ulega zmianie po otwarciu gospodarki tj. w warunkach wolnego handlu. Wtedy to dany kraj produkuje 10 jednostek tego dobra (odcinek AC) przy zgłaszaniu popytu na 70 jednostek (odcinek AB= konsumpcja wewnętrzna), co jest równoznaczne z koniecznością importu 60 jednostek (odcinek CB) po 1 USD za jednostkę. Przy nałożeniu 100% cła na importowane dobro x (odcinek T) odpowiadający wzrostowi ceny wewnętrznej z 1 USD do 2 USD, wzrastają rozmiary wewnętrznej produkcji wynoszącej teraz GJ, zmniejszają się rozmiary wewnętrznej konsumpcji wynoszącej teraz GH na prostej nowej ceny dobra x (prosta SF + T, gdzie SF to cena krajowa w warunkach wolnego handlu, zaś T oznacza wymiar cła na jednostkę dobra x).

- Wskutek nałożenia cła na importowane dobro x mamy do czynienia z następującymi efektami: a) efekt zwiększania produkcji (odcinek CM) równy 20 USD; b) efekt zmniejszenia konsumpcji (odcinek BM) równy 40 USD; c) efekt ograniczenia handlu (zmniejszenia importu), który wyraża suma odcinków BN+CM i który jest równy 20 USD+20 USD = 40USD; d) efekt fiskalny (dochodowy) dla państwa (powierzchnia prostokąta MJHN), który pochodzi w całości od konsumentów krajowych i wynosi 30x1 USD = 30 USD.

- Wskutek nałożenia cła importowego mamy dodatkowo do czynienia z innego typu zjawiskami: a) zmniejszenie się nadwyżki konsumenta (powierzchnia trapezu AGHB) powstająca wskutek przejścia od odpowiedniej nadwyżki w warunkach wolnego handlu (powierzchnia trójkąta ARB) do tejże nadwyżki w warunkach protekcji (powierzchnia trójkąta RHG); b) wzrost kosztów produkcji dobra x wskutek wzrostu rozmiarów produkcji po nałożeniu cła (powierzchnia trapezu CJUV); c) wzrost nadwyżki producenta wskutek nałożenia cła (powierzchnia trapezu AGJC) d) wzrost dochodów producentów wskutek nałożenia cła równy sumie powierzchni trapezu CJUV oraz trapezu AGJC; e) koszt (strata = niekorzyść) analizowanego kraju wywołany ograniczeniem konsumpcji dobra x równy powierzchni trójkąta BHN; f) koszt (strata = niekorzyść) analizowanego kraju z powodu konieczności zrezygnowania z eksportu (z mniej efektywnej po nałożeniu cła produkcji eksportowej) na rzecz zwiększenia produkcji antyimportowej dobra x (mniej efektywnej) równy powierzchni trójkąta CJM; g) ogólny koszt protekcji w postaci założenia cła importowego na dobro x (strata = niekorzyść) dla analizowanego kraju równy sumie powierzchni trójkąta BHN oraz trójkąta CJM.

- Incydencja ceł

- Terms of trade

- Parataryfowe instrumenty ograniczania importu.

- Podatki importowe i opłaty specjalne

- Zmienne opłaty wyrównawcze

- Mechanizm działania zmiennych opłat wyrównawczych

- Depozyty importowe

- Inne administracyjne instrumenty ograniczenia importu

- Pozataryfowe instrumenty ograniczania importu.

- Kontyngenty importowe

- Licencjonowanie importu

- Taryfowe i parataryfowe instrumenty regulowania eksportu.

- Cło eksportowe

- Podatki eksportowe i zwolnienia podatkowe

- Subwencje (subsydia) eksportowe

- PowerPoint Presentation

- Dumping

- Pozataryfowe instrumenty regulowania eksportu.

- Kontyngenty eksportowe

- Licencjonowanie eksportu

- „Dobrowolne” ograniczenia eksportu

- Normy techniczne, wymagania sanitarne i weterynaryjne

- Zasada niedyskryminacji i równości traktowania

- Zasada wzajemności (równości korzyści i koncesji)

- Zasada możliwości interwencji w handlu

- Zasada klauzuli narodowej (KN)

- WTO Światowa Organizacja Handlu (World Trade Organization)

- Materiały pomocne w przygotowaniu prezentacji

Wyszukiwarka

Podobne podstrony:

Kompetencje w zakresie wspólnej polityki handlowej

POLITYKA HANDLOWA I JEJ INSTRUMENTARIUM

POLITYKA HANDLOWA I JEJ NARZĘDZIA, Studia - Finanse i Rachunkowość, Licencjat, Międzynarodowe Stosun

Miedzynarodowa polityka handlowa, Collegium Civitas, Miedzynarodowe stosunki gospodarcze MSG

Polityka handlowa krajów UE (7 stron) 2

8 Polityka handlowa UE Folie na wykład

Międzynarodowa polityka handlowa

polityka handlowa USA

handel zagraniczny usa (1), studia magisterskie, polityka handlowa USA

wspólna polityka handlowa, Ekonomia, ekonomia

POLITYKI UE polityka handlowa

Instrum

więcej podobnych podstron