7. Zmiana przeznaczenia

i wyłączenie z produkcji

gruntów rolnych i

leśnych

inż. Marlena Świtalska, arch. kraj.

Architektura Krajobrazu, rok II,

II°MSU

Grunty rolne są to grunty

1) określone w ewidencji gruntów jako użytki rolne;

2) pod stawami rybnymi i innymi zbiornikami wodnymi, służącymi wyłącznie dla

potrzeb rolnictwa;

3) pod wchodzącymi w skład gospodarstw rolnych budynkami mieszkalnymi oraz

innymi budynkami i urządzeniami służącymi wyłącznie produkcji rolniczej oraz

przetwórstwu rolno-spożywczemu;

4) pod budynkami i urządzeniami służącymi bezpośrednio do produkcji rolniczej

uznanej za dział specjalny, stosownie do przepisów o podatku dochodowym od

osób fizycznych i podatku dochodowym od osób prawnych;

5) parków wiejskich oraz pod zadrzewieniami i zakrzewieniami śródpolnymi, w tym

również pod pasami przeciwwietrznymi i urządzeniami przeciwerozyjnymi;

6) pracowniczych ogrodów działkowych i ogrodów botanicznych;

7) pod urządzeniami: melioracji wodnych, przeciwpowodziowych i

przeciwpożarowych, zaopatrzenia rolnictwa w wodę, kanalizacji oraz utylizacji

ścieków i odpadów dla potrzeb rolnictwa i mieszkańców wsi;

8) zrekultywowane dla potrzeb rolnictwa;

9) torfowisk i oczek wodnych;

10) pod drogami dojazdowymi do gruntów rolnych.

Za grunty rolne nie uważa się gruntów znajdujących się pod parkami i ogrodami

wpisanymi do rejestru zabytków.

Grunty leśne są to grunty:

1) określone jako lasy w przepisach o lasach;

2) zrekultywowane dla potrzeb gospodarki leśnej;

3) pod drogami dojazdowymi do gruntów leśnych.

Przeznaczenie gruntów na cele nierolnicze i nieleśne zwane potocznie

‘odrolnieniem’– rozumie się przez to ustalenie innego niż rolniczy lub leśny sposobu

użytkowania gruntów rolnych oraz innego niż leśny sposobu użytkowania gruntów

leśnych.

Wyłączenie gruntów z produkcji – rozumie się przez to rozpoczęcie innego niż rolnicze

lub leśne użytkowanie gruntów.

Stan zagospodarowania każdego terenu wynika z jego cech fizycznych oraz aktualnego

stanu społeczno-ekonomicznego. Istniejące cechy obszaru umożliwiają jego

różnorodne wykorzystanie, które ograniczone jest jedynie kosztami wprowadzenia

określonego sposobu użytkowania terenu. Stan zagospodarowania może podlegać

procesom transformacji, jednak muszą być spełnione 3 podstawowe warunki:

1) przydatność nowej formy zagospodarowania,

2) odpowiednie warunki techniczne i ekonomiczne,

3) zaspokojenie potrzeb społecznych,

oraz odpowiednio skonstruowane narzędzia służące transformacji stanów

zagospodarowania:

1) przepisy prawa – ustawy i rozporządzenia,

2) prawo miejscowe – Miejscowy Plan Zagospodarowania Przestrzennego

3) decyzje administracyjne – decyzja o ustaleniu lokalizacji inwestycji celu

publicznego, decyzje o warunkach zabudowy, pozwolenie na budowę, decyzje

zezwalające na wyłączenie gruntów rolnych i leśnych z produkcji.

Zmiana sposobu zagospodarowania może być niekiedy koniecznością i wynikać

z niezamierzonej działalności człowieka: zmiana środowiska glebowego na skutek

zanieczyszczenia powietrza, zaburzenia stosunków wodnych, działania erozji wodnej

i wietrznej, gromadzenia odpadów przemysłowych i komunalnych. Dochodzenie do

optymalnego użytkowania ziemi (zagospodarowania gruntu) najczęściej realizowane

jest poprzez zmianę istniejącej formy użytkowania ziemi na nową z reguły bardziej

optymalną

i przystosowaną do aktualnych warunków społeczno – ekonomicznych. Najczęściej

odbywa się to kosztem gruntów rolnych i leśnych, dla których następuje

zmiana przeznaczenia na cele nierolnicze i nieleśne.

Na cele nierolnicze i nieleśne można przeznaczyć przede wszystkim grunty

oznaczone w ewidencji gruntów jako nieużytki, a w razie ich braku inne grunty o

niższej przydatności produkcyjnej.

Przeznaczenie gruntów rolnych i leśnych na cele nierolnicze i nieleśne dokonuje się

w Miejscowym Planie Zagospodarowania Przestrzennego, sporządzonym w trybie

określonym w przepisach o planowaniu i zagospodarowaniu przestrzennym.

Kolejność poszczególnych czynności związanych z wyłączeniem gruntów

rolnych i leśnych z produkcji określone w ustawie z dnia 3 kwietnia

1995 r. O ochronie gruntów rolnych i leśnych:

- Przeznaczenia gruntów na cele nierolnicze lub nieleśne w Miejscowym Planie

Zagospodarowania Przestrzennego

- Decyzja określająca warunki wyłączenia

- Faktyczne wyłączenie gruntów rolnych przez ich właściciela (posiadacza), tj.

zaniechanie dotychczasowego sposobu ich wykorzystania

Przeznaczenie na cele nierolnicze i nieleśne gruntów rolnych klasy I – III – wymaga uzyskania

zgody Ministra Rolnictwa i Rozwoju Wsi po uzyskaniu opinii Marszałka Województwa.

Przeznaczenie na cele nierolnicze i nieleśne gruntów rolnych klasy IV, (a także V, VI

pochodzenia organicznego i torfowisk) – wymaga uzyskania zgody Marszałka

Województwa po uzyskaniu opinii izby rolniczej.

Przeznaczenie na cele nierolnicze i nieleśne gruntów leśnych stanowiących własność Skarbu

Państwa – wymaga uzyskania zgody Ministra Środowiska lub upoważnionej przez niego

osoby po uzyskaniu opinii Marszałka Województwa.

Przeznaczenie na cele nierolnicze i nieleśne gruntów leśnych nie stanowiących własności

Skarbu Państwa – wymaga uzyskania zgody Marszałka Województwa po uzyskaniu

opinii izby rolniczej.

Wyrażenie zgody o której mowa, następuje na wniosek wójta (burmistrza, prezydenta miasta).

Do wniosku dotyczącego gruntów leśnych stanowiących własność Skarbu Państwa wójt

(burmistrz, prezydent miasta) dołącza opinie dyrektora regionalnej dyrekcji Lasów

Państwowych, a w odniesieniu do gruntów parków narodowych – opinie dyrektora parku.

Wyłączenie gruntów rolnych z produkcji

W celu jej uzyskania należy złożyć wniosek o wyłączenie gruntów z produkcji rolnej w

kancelarii starostwa powiatowego. Do wniosku dołącza się:

1. Decyzję o warunkach zabudowy i zagospodarowania terenu lub wypis z

miejscowego planu zagospodarowania przestrzennego, jeżeli decyzja taka nie jest

wymagana

2. Wypis z rejestru gruntów

3. Akt notarialny / oświadczenie w sprawie wartości gruntu/ wycena wartości gruntu

( dla klas I, II i III)

4. Plan realizacyjny zabudowy z bilansem terenu.

5. Inne dokumenty np. pełnomocnictwo do występowania w imieniu właściciela.

Od wydanej decyzji przysługuje odwołanie do Samorządowego Kolegium

Odwoławczego za pośrednictwem Starosty w terminie 14 dni od dnia otrzymania

decyzji.

Dodatkowe informacje:

-

wyłączenie z produkcji jest wymagane przed uzyskaniem pozwolenia na budowę;

-

za wyłączenie gruntu z produkcji rolnej pobiera się należność jednorazową oraz

opłaty roczne wysokości 10% tej należności, płatne przez 10 lat;

-

należność nalicza się w tonach ziarna żyta i do jej przeliczania stosuje się cenę

żyta ustalaną dla potrzeb podatku rolnego na dany rok - opłaty roczne podlegają

corocznej aktualizacji;

-

wysokość należności pomniejsza się o wartość rynkową gruntu wyłączanego z

produkcji - wartość gruntu określa właściciel na podstawie aktu notarialnego

kupna lub wyceny rzeczoznawcy;

-

nie pobiera się należności i opłat rocznych przy wyłączaniu na cele budownictwa

mieszkaniowego gruntów o powierzchni nieprzekraczającej 0,05 ha w przypadku

budynku jednorodzinnego lub 0,02 ha na każdy lokal mieszkalny w przypadku

budynku wielorodzinnego.

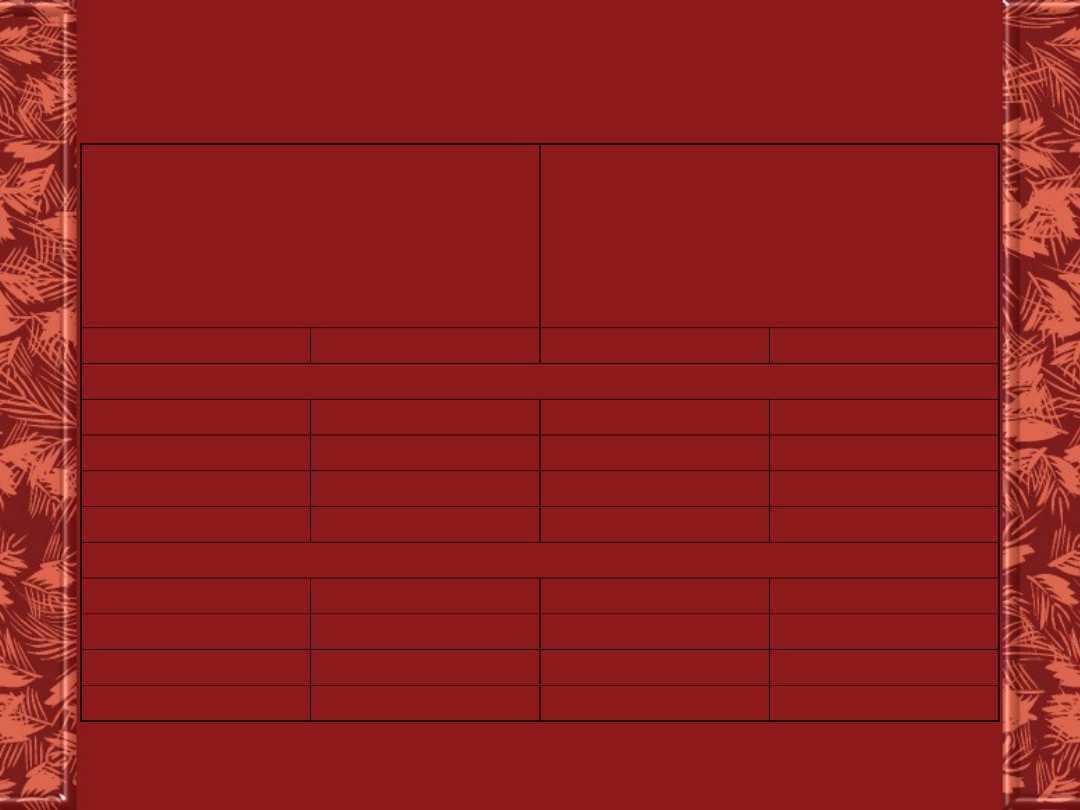

Należność za wyłączenie z produkcji 1 ha gruntów rolnych:

Grunty orne i sady, pod budynkami i

urządzeniami wchodzącymi w skład

gospodarstw rolnych oraz pod

zadrzewieniami i zakrzewieniami

śródpolnymi, w tym pod pasami

przeciwwietrznymi i urządzeniami

przeciwerozyjnymi

Łąki i pastwiska trwałe, pod budynkami i

urządzeniami wchodzącymi w skład

gospodarstw rolnych oraz pod

zadrzewieniami i zakrzewieniami

śródpolnymi, w tym pod pasami

przeciwwietrznymi i urządzeniami

przeciwerozyjnymi

klasa

należność (w zł)

klasa

należność (w zł)

wytworzone z gleb pochodzenia mineralnego i organicznego

I

437.175

Ł i Ps I

437.175

II

378.885

Ł i Ps II

361.398

IIIa

320.595

Ł i Ps III

291.450

IIIb

262.305

wytworzone z gleb pochodzenia organicznego

IVa

204.015

Ł i Ps IV

174.870

IVb

145.725

Ł V

145.725

V

116.580

Ps V

116.580

VI

87.435

Ł i Ps VI

87.435

Wyłączenie gruntów leśnych z produkcji

Decyzje zezwalające na wyłączenie z produkcji gruntów leśnych wydaje dyrektor

Regionalnej Dyrekcji Lasów Państwowych (z wyłączeniem parków narodowych, gdzie

decyzje te wydaje dyrektor parku). W decyzji tej określa obowiązki i opłaty z tym

związane.

Decyzje wydawane są na wniosek inwestora. Do wniosku należy dołączyć

następujące dokumenty (niezbędne przy ubieganiu się o zezwolenie na wyłączenie z

produkcji gruntów leśnych):

- Wypis i - wyrys z obowiązującego miejscowego planu zagospodarowania

przestrzennego (lub ostateczna decyzja o warunkach zabudowy i zagospodarowania

terenu z załącznikiem mapowym)

- Plan zagospodarowania działki z zaznaczoną powierzchnią do wyłączenia (projekt

zagospodarowania działki na mapie projektowej z wyszczególnieniem powierzchni

do wyłączenia: pod budynkami, utwardzonymi ciągami komunikacyjnymi,

parkingiem, szambem, i In. związane z gruntem budowle)

- Wypis z powszechnej ewidencji gruntów wskazujący: kto jest właścicielem oraz

rodzaje użytków

- Mapa sytuacyjna z zaznaczoną działką

- Opis taksacyjny działki leśnej z następującymi danymi:

• typ siedliskowy lasu

• skład gatunkowy i wiek drzewostanu

• Zadrzewienie

• bonitacja

Do wniosku o wyłączenie z produkcji leśnej należy dołączać oryginały dokumentów

lub kopie poświadczone „za zgodność z oryginałem" przez organ który dokument

wystawia lub notariusza.

Należność za wyłączenie z produkcji 1 ha gruntu leśnego

bez drzewostanu wynosi:

Lp.

Typy siedliskowe lasów

Równowartość ceny 1 m3

drewna w wysokości

ogłaszanej przez Główny

Urząd Statystyczny

1

Lasy: świeży, wilgotny, łęgowy i

górski oraz ols jesionowy i ols

górski

2.000

2

Lasy mieszane: świeży, wilgotny i

bagienny, wyżynny, górski i ols

1.500

3

Bory mieszane: świeży, wilgotny,

bagienny, wyżynny i górski

1.150

4

Bory: świeży, wilgotny, górski

600

5

Bory: suchy i bagienny

250

Należność i opłaty roczne za wyłączenie z produkcji gruntów leśnych w lasach

ochronnych są wyższe o 50 % od w/w należności i opłat.

Należność uiszcza się w terminie do 60 dni od dnia, w którym decyzja stała się

ostateczna.

Obowiązek uiszczenia należności i opłat rocznych, a w odniesieniu do

gruntów leśnych również jednorazowego odszkodowania nie dotyczy

wyłączenia gruntów z produkcji rolniczej lub leśnej na cele

budownictwa mieszkaniowego:

1)

do 0,05 ha w przypadku budynku jednorodzinnego;

2)

do 0,02 ha, na każdy lokal mieszkalny, w przypadku budynku

wielorodzinnego.

1. Przy wyłączaniu gruntów z produkcji w celu budowy zbiorników

wodnych należność i opłaty roczne określa się proporcjonalnie do

udziału osób w eksploatacji tych zbiorników.

2. Jeżeli w eksploatacji zbiorników wodnych przewiduje się udział osób

wykorzystujących wodę na cele produkcji rolniczej, leśnej,

wytwarzania energii elektrycznej w elektrowniach wodnych o mocy

zainstalowanej nie większej niż 10 MW lub ochrony

przeciwpowodziowej, zawiesza się na lat 10 uiszczenie

proporcjonalnej części sumy należności i opłat rocznych.

Proporcjonalną część sumy należności i opłat rocznych ustala się

stosownie do udziału tych osób, określonego w dokumentacji

technicznej eksploatacji zbiornika, z tym że ustalony w tej

dokumentacji przepływ nienaruszalny zalicza się do eksploatacji

zbiornika dla potrzeb rolnictwa. Zawieszoną część sumy należności i

opłat rocznych umarza się po upływie 10 lat.

3. W razie zmniejszenia udziału osób w eksploatacji zbiornika w okresie 10

lat od rozpoczęcia jego eksploatacji, osoby przejmujące część lub

całość tego udziału uiszczają należności i opłaty roczne

proporcjonalnie do wielkości przejętego udziału w eksploatacji

zbiornika w oparciu o protokół zdawczo-odbiorczy.

Źródło

Ustawa z dnia 3 lutego 1995 roku o ochronie gruntów

rolnych i leśnych (t.j. Dz. U. z 2004 roku, Nr 121, poz.

1266 ze zm.)

Document Outline

Wyszukiwarka

Podobne podstrony:

33 zmiana przeznaczenia

7 Zmiana przeznaczenia i

Zmiana przeznaczenia sklepu na przychodnię weterynaryjną

33 zmiana przeznaczenia

Zmiana przeznaczenia towaru w okresie korekty

03 57 zmiana szczegółowych warunków przeznaczania wpływó (1)

Zarzadzanie zmianami GR3

Zmiana spoleczna i jej przyczyna

Postawy i ich zmiana

6 zmiana społ

WYKL 5b zmiana kształtu odlewu

Zmiana harmonogramu

Zmiana (2)

091 zmiana Dz U 2012 460

Zmiana ikon teczek dokumentow

więcej podobnych podstron