2

WYNIKI BANKU ZA 2001 R.

CELE FINANSOWE NA 2002 R.

3

Wyniki finansowe 2001*

Zysk netto (mln zł)

ROE (%)

Koszty/Dochody (%)

Współczynnik

wypłacalności (%)

2000 r.

PLAN

2001 r.

763

17,5

55,8

13,6

1 250

20

50

12,7

WYKONANI

E

1 261

20,7

47,1

15,4

* dane nieaudytowane

4,7

1,1

0

1

2

3

4

5

Prognoza

Wykonanie

Wzrost PKB w 2001 r.

prognozowany i faktyczny

4

14,0

17,0

18,0

19,5

21,5

15,5

18,5

20,5

19,5

12

13

14

15

16

17

18

19

20

21

22

23

24

I-

20

01

II

II

I

IV

V

V

I

V

II

V

II

I

IX

X

X

I

X

II

Stopa prognozowana

Stopa faktyczna

Stopa redyskontowa w 2001 r.

prognozowana i faktyczna

W 2001 roku otoczenie

makroekonomiczne okazało

się znacząco mniej

korzystne od oczekiwań:

niższy wzrost PKB

szybszy spadek inflacji

głębsze cięcia stóp

procentowych

słabszy wzrost

wolumenów depozytów i

kredytów

wzmocnienie złotego

Otoczenie makroekonomiczne w

2001 r.

5

Wyniki finansowe 2001*

* dane nieaudytowane

6

21,0

31,1

32,7

8,4

11,5

8,5

8,2

20,4

0

10

20

30

40

50

60

70

80

2000

2001

Kredyty netto*

Papiery dłużne*

Należności od

banków*

Pozostałe

53,0

6,4

5,4

7,2

7,0

50,6

5,5

6,8

0

10

20

30

40

50

60

70

80

Kapitały

Zobowiązania

wobec klientów*

Zobowiązania

wobec banków*

Pozostałe

+ 7%

A

KT

Y

W

A

PA

S

Y

W

A

Zmiany w bilansie

Aktywa ogółem wzrosły o

4,9 mld zł do 73,4 mld zł

na 31.12.01

Wzrost zobowiązań wobec

klientów o 2,4 mld zł

podstawą finansowania

działalności kredytowej

W rezultacie wzrostu

zysku netto, kapitały

własne wzrosły do 6,8 mld

zł, a współczynnik

wypłacalności z 13,6% do

15,4%

mld zł

mld zł

* łącznie z odsetkami

7

Wzrost kredytów detalicznych

o 1,3 mld zł generowany

głównie

przez

kredyty

hipoteczne.

Udział w rynku kredytów

detalicznych wzrósł z 11,6% w

2000 r. do 12,6% na koniec

2001

r.

26 295

26 105

- 513

1 170

- 467

20 000

22 000

24 000

26 000

28 000

2000

Oddz.

Zagran.

Inwest.

Central.

Pozostałe

kredyty

2001

5 528

6 827

143

327

829

2 500

3 500

4 500

5 500

6 500

7 500

2000

Hipoteczne Overdraft

Inne

2001

Kredyty detaliczne*

Kredyty korporacyjne*

+23,5%

+ 0,7%

mln zł

mln zł

* kapitał

6.4%

74.6%

15.0%

Tempo wzrostu kredytów dla

sektora przedsiębiorstw

odzwierciedla:

- zmniejszenie

zaangażowania

kredytowego oddziałów

zagranicznych (513 mln zł)

- spłatę kredytu na inwestycje

centralne (467 mln zł)

Wzrost rok do roku

pozostałych kredytów o 1,2 mld

zł, czyli o 6,0%

Udział w rynku kredytów

korporacyjnych (wyłączając IC)

na niezmienionym poziomie.

Portfel kredytowy

8

28%

27%

24%

22%

20%

16%

14%

11%

9%

5%

10%

15%

20%

25%

30%

1999 1Q 00 2Q 00 3Q 00 2000 1Q 01 2Q 01 3Q 01 2001

15%

12%

6%

0%

4%

8%

12%

16%

1999

2000

2001 E

Udział w rynku kredytów hipotecznych

Kredyty hipoteczne głównym

motorem

wzrostu

Udział kredytów hipotecznych w

kredytach detalicznych

Istotna zmiana struktury

portfela detalicznego.

Udział kredytów hipotecznych

w kredytach detalicznych

ogółem wzrósł do 28%.

Kredyty hipoteczne w sektorze

rosną szybciej niż pozostałe

kredyty detaliczne.

Wzrost udziału w rynku

kredytów hipotecznych do 15%.

9

1 044

1 798

9 736

11 207

0

20 000

40 000

31.12.00

31.12.01

Dewizowe

Złotowe

mln zł

Depozyty detaliczne*

Depozyty korporacyjne*

mln zł

10

780

13

005

21 797

21 994

17 027

17 326

0

20 000

40 000

31.12.00

31.12.01

Dewizowe

Złotowe

+ 1,8%

+ 0,9%

Baza depozytowa

Niewielki przyrost depozytów

detalicznych (0,5 mld zł)

odbiciem spadku tempa

wzrostu w sektorze, zmiany

struktury popytu i utrzymania

marży.

Spadek udziału w rynku

depozytów detalicznych

ogółem z 20,1% w 2000 roku do

18,2% w 2001 roku.

Depozyty klientów

korporacyjnych wzrosły w 2001

roku o 2,2 mld zł.

Wzrost dotyczył głównie

depozytów złotowych (1,5 mld

zł)

Udział w rynku depozytów

korporacyjnych ogółem wzrósł

w 2001 roku o 0,4 p.p. do

12,2%.

+1,3%

+20,6%

* kapitał

10

2 850

1 275

1 140

1 152

1 291

0

500

1 000

1 500

2 000

2 500

3 000

2000*

1Q 01

2Q 01

3Q 01

2001

24%

21%

20%

23%

20%

10%

15%

20%

25%

30%

2000

1Q 01

2Q 01

3Q 01

2001

Udział w rynku

Fundusze inwestycyjne

Aktywa funduszy inwestycyjnych

pod zarządem PPIM

Zapowiedź opodatkowania

dochodów z oszczędności

znacznie zmieniła preferencje

inwestycyjne klientów

detalicznych w IV kwartale

2001 roku.

W 2001 r. poprzez sieć Pekao

SA sprzedano fundusze

inwestycyjne o wartości 1,6 mld

zł.

Sprzedaż funduszy poprzez

sieć Pekao pozwoliła zwiększyć

udział w rynku do 24%.

mln zł

* pro forma

11

Wzrost dochodów

4 669

4 090

57

187

163

174

3 000

3 600

4 200

4 800

2000

Wynik z tyt.

odsetek

Wynik z tyt.

Prowizji

Inne

2001

mln zł

+ 12,4% + 19,7% + 12,9% +

14,2%

Marża odsetkowa netto (ze

SWAP)

Udział opłat i prowizji w

dochodach

SWAP

4,2

4,8

5,0

3

4

5

1999

2000

2001

21,4%

23,2%

24,3%

16%

20%

24%

1999

2000

2001

12

Struktura wzrostu wyniku z

prowizji

Zmiana polityki cenowej i wzrost liczby rachunków spowodowały wzrost

wyniku z prowizji o 69 mln zł.

Prowizje z działalności na rynku kart płatniczych wzrosły o 29,9%,

generując przyrost wyniku z tytułu prowizji o 58 mln zł.

Dystrybucja funduszy inwestycyjnych i Eurogwarancja przyczyniły się do

wzrostu pozostałych prowizji.

1 134

947

22

16

23

58

69

500

700

900

1 100

2000

Prowadzenie

rachunków

Karty

Przelewy

Kredyty

Pozostałe

2001

[m

ln

z

ł]

19,7%

13

2 199

2 283

2 194

67

85

90

12

1 900

2 000

2 100

2 200

2 300

2000

B Staropolski 2000 skoryg.

Rzeczowe +

Amortyzacja

Osobowe

BFG

2001

mln zł

+ 8,9% - 5,5% -

37,2%

-3,7%

Struktura zmiany kosztów w

2001 r.

Systematyczna poprawa kontroli kosztów pozwoliła zredukować roczne

tempo ich wzrostu (wyłączając Bank Staropolski w 2000 r.) z 4% w ‘00 do

0,3% w ‘01.

Redukcja o 5,5% (o 67 mln zł) kosztów osobowych osiągnięta dzięki

spadkowi zatrudnienia w ujęciu rocznym o 2 037 osób.

Wzrost kosztów rzeczowych (o 87 mln zł, tj. o 11,8%) spowodowany przez

wzrost kosztów informatycznych i łączności oraz outsourcing usług

ochrony bankowej.

+7,9%

14

Dochody z prowizji i opłat/ koszty

osobowe

55,8%

47,1%

2,2%

40%

45%

50%

55%

60%

2000

2001

Bank Staropolski

Koszty / dochody

- 8,7

p.p.

1 806

2 470

1 000

1 500

2 000

2 500

2000

2001

m

ln

z

ł

Zysk operacyjny

+ 36,7

%

53,6%

75,1%

78,3%

94,5% 94,2% 95,2%

99,2%

68,1% 70,1%

40%

60%

80%

100%

IQ 00

IIQ 00

YTD

IIIQ 00

YTD

IVQ 00

YTD

IQ 01

IIQ 01

YTD

IIIQ 01

YTD

IVQ 01

YTD

Poprawa efektywności

15

Jakość aktywów (1)

3,8%

4,4%

5,3%

6,8%

3,1%

3,3%

0%

5%

10%

15%

2000

2001

Stracone

Wątpliwe

Poniżej standardu

12,2%

14,5%

Kredyty zagrożone*

* - kredyty dla klientów sektora niefinansowego, sektora budżetowego i instytucji

niebankowych

Wskaźnik pokrycia rezerwami

kredytów zagrożonych

Pogorszenie jakości portfela

kredytowego odzwierciedleniem

niższego tempa wzrostu

gospodarki.

Spadek wskaźnika pokrycia w

przeważającej mierze (3,1%)

spowodowany spisaniem w pełni

wyrezerwowanych należności

straconych.

Pozostała zmiana efektem

struktury kredytów zagrożonych

w połączeniu ze wzrostem

zabezpieczeń .

51,7%

48,6%

53,2%

3,1%

1,5%

40%

45%

50%

55%

2000

Wpływ nowych

kredytów

zagrożonych i

wzrostu

zabezpieczeń

Spisania

2001

16

522

658

159

51

0

200

400

600

800

2000

2001

mln zł

Rezerwy kredytowe i ogólne

Rezerwy na udziały

682

710

4.1%

Jakość aktywów (2)

Rezerwy netto

26.1%

1,00%

1,18%

0%

1%

1%

2%

2000

2001

Rezerwy ogólne /

Kredyty w sytuacji normalnej

Rezerwy kredytowe i ogólne

wzrosły o 26,1%.

Istotny spadek kosztu

rezerw na udziały.

Kontynuacja polityki

konserwatywnego podejścia

do klasyfikacji kredytów.

W 2001 roku Bank utworzył

42 mln zł rezerw ogólnych.

Relacja rezerw ogólnych do

kredytów normalnych wzrosła

do 1,18%.

17

1 125

1 760

300

700

1 100

1 500

1 900

2 300

2000

2001

mln zł

Wpływ rezerw

utworzonych

682

710

Zysk brutto

763

1 261

17,5%

20,7%

400

600

800

1000

1200

1400

2000

2001

mln zł

15%

17%

19%

21%

Zysk netto

ROE

Zysk netto i ROE

Zysk operacyjny w

2001 r. wyniósł 2 470

mln zł i był wyższy o

36,7% niż w roku

poprzednim.

Zysk brutto w 2001

wzrósł o 635 mln zł,

czyli o 56,4% w

stosunku do roku

poprzedniego.

Zysk netto wzrósł o

65,2% do 1 261 mil.

przekładając się na

zwrot na kapitale w

wysokości 20,7%.

Zysk brutto i netto

18

344

137

763

1261

1998*

1999

2000

2001

* pro forma

zysk netto

Proponowany podział zysku

DYWIDENDA: 50% zysku z roku 2001

20

40

60

80

100

120

Cena Banku Pekao S.A.

19

2002

2,3

0,9

0,8

0,4

0,3

0,5

1,9

3,2

0

1

2

3

4

5

1Q

0

1

2Q

0

1

3Q

0

1

4Q

0

1

1Q

0

2

2Q

0

2

3Q

0

2

4Q

0

2

WYKONANI

E

PROGNOZA

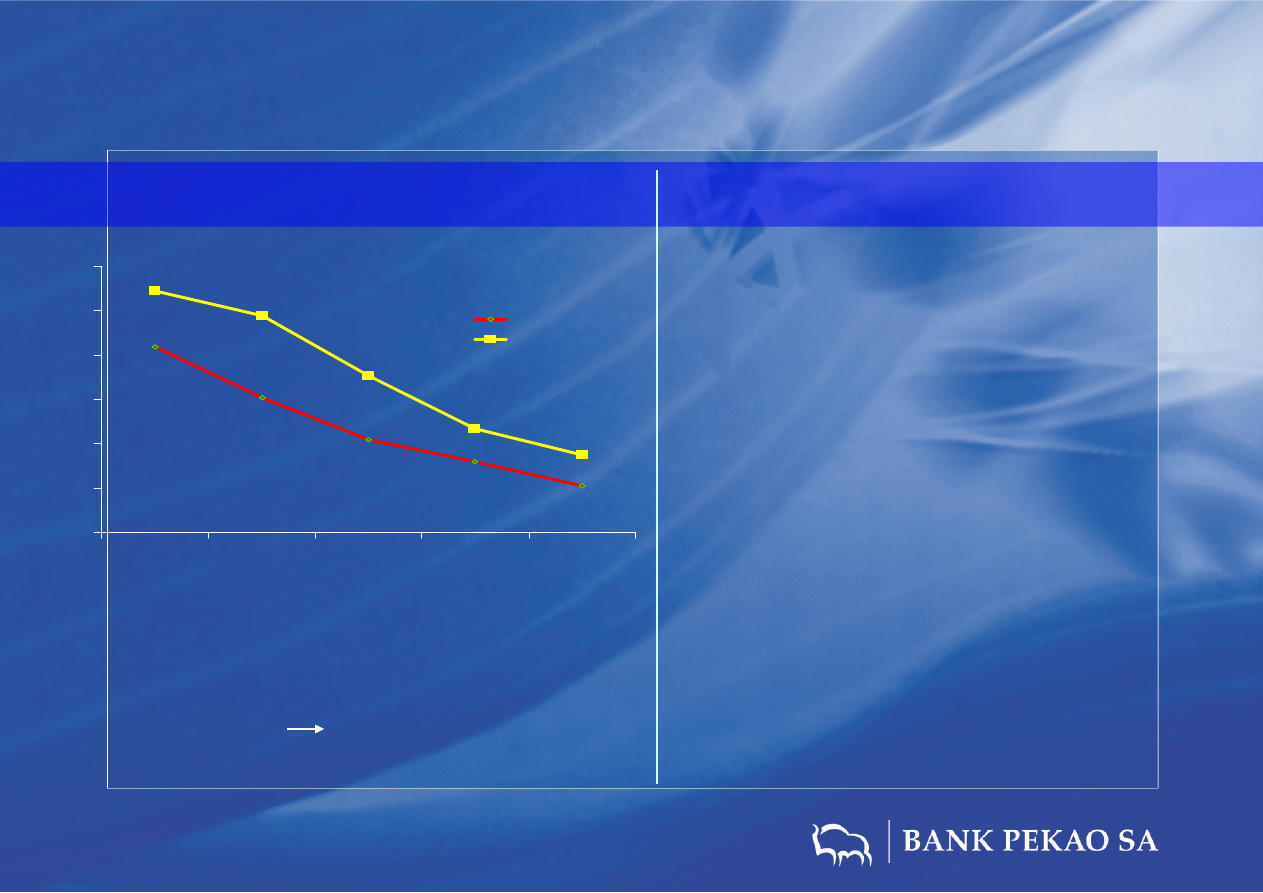

Dynamika Produktu Krajowego Brutto

(% zmian analogiczny kwartał roku poprzedniego = 100

Otoczenie

makroekonomiczne w

2002 roku:

niski wzrost PKB

(stopa wzrostu PKB -

1,5 %); pewne

przyspieszenie

wzrostu w drugiej

połowie roku

umiarkowane

odbicie inflacji w

drugiej połowie roku

ograniczone cięcia

stóp procentowych

umiarkowany wzrost

wolumenów

depozytów i kredytów

Otoczenie makroekonomiczne

20

Stopa redyskontowa oraz wskaźnik cen towarów

i usług konsumpcyjnych

(analogiczny okres roku poprzedniego = 100)

4,3

4,0

6,2

6,6

9,9

6,6

8,5

3,63,6

4,3

4,1

3,7

4,0

10,7

4,2

5,3

4,4

18,0

19,5

21,5

14,0

12,0

17,0

11,0

11,0

-1

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

V

II

I-

00

IX

X

X

I

X

II

I-

20

01

II

II

I

IV

V

V

I

V

II

V

II

I

IX

X

X

I

X

II

I-

20

02

*

II

*

II

I*

IV

*

V

*

V

I*

V

II

*

V

II

I*

IX

*

X

*

X

I*

X

II

*

*prognoza

Stopa redyskontowa

Inflacja

5,4

-1,3

-4,3

-6,86

-11,57

-9,98

-7,0

-7,8

-8,8

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

*

20

03

*

bn

U

SD

-6,3%

--3,9%

-4,5%

-5,0%

-0,9%

-3,0%

-4,3%

-7,5%

+4,3%

PKB%

Deficyt rachunku obrotów bieżących

(stan na 31 grudnia)

21

-2,4

-2

-2,2

-4,5

-4,1

-5,2

-6

-5

-4

-3

-2

-1

0

19

98

19

99

20

00

20

01

20

02

*

20

03

*

Deficyt Budżetu Państwa

(% PKB)

prognoza

umiarkowany wzrost

deficytu na rachunku

obrotów bieżących w

związku z wyższym

importem dóbr

konsumpcyjnych w

drugiej połowie roku

deficyt budżetu

państwa wyższy niż w

latach poprzednich, ale

pozostający pod

kontrolą

Otoczenie makroekonomiczne

22

2001

2002

Zysk netto (mln zł)

1 261

1 400

ROE* (%)

20,7

20

Koszty / dochody (%)

47,1

< 50

Współczynnik wypłacalności (%)

15,4

12,5

Kredyty / depozyty (%)

63,3

62,9

Cele finansowe 2002

* średniomiesięczne

23

Wewnętrzne czynniki

wzrostu

24

Wewnętrzne czynniki wzrostu

Pogłębiona segmentacja klientów

- nowa struktura organizacyjna

Racjonalna polityka kadrowa

Zarządzanie ryzykiem kredytowym

Nowy system informatyczny

Pogłębiona segmentacja

klientów

2001

2002

Bankowość detaliczna

Klient VIP

Klient masowy

Private banking

25

Bankowość korporacyjna

Firmy mikro

Firmy małe

Firmy średnie

Firmy duże

VIP/SME

Klient VIP

Firmy mikro

Firmy małe

Private banking

Klient masowy

Bankowość korporacyjna

Firmy średnie

Firmy duże

Nowa struktura

organizacyjna

CEO

Chief Executive Officer

Inwestycje Kapitałowe

Planowanie i

Controlling

Obsługa prawna

Logistyka

Zarządzanie Kadrami

Kontrola i Audyt

Rachunkowość i

Sprawozdawczość

Zarządzanie ryzykami

Bankowość

Korporacyjna i

Międzynarodowa

VIP/SME

Klient Masowy

i Zarządzanie

Siecią

Bankowość

Prywatna

Alternatywne

Kanały

Dystrybucji

IT

Rocket Project

Organizacja

Trading

COO

Chief Operating Officer

27

Racjonalna polityka kadrowa w

aspekcie

24,4

22,1

20,2

19,2

18,1

26,9

25,8

23,1

20,7

19,5

16

18

20

22

24

26

28

4Q 99

2Q 00

4Q 00

2Q 01

4Q 01

Bank

Grupa

Atrakcyjne systemy

motywacyjne (systemy

wspierania sprzedaży,

MBO, opcje

menedżerskie)

Intensywne programy

szkoleń (3500 osób w

2001)

- Program E - Learning

- Pekao Business

Academy

Przejrzyste ścieżki

karier i kryteria awansu

Program Absolwent

Ilościowym

Jakościowym

Zatrudnienie w Banku i Grupie

Optymalizacja zatrudnienia z

punktu widzenia efektywności

działania

Poprawa struktury

zatrudnienia (back office

front office)

28

Kryteria klasyfikacji kredytów w Polsce i w Banku Pekao są

znacznie surowsze niż w Europie Zachodniej;

Równolegle do wzrostu kredytów nieregularnych Bank

zwiększał również wartość zabezpieczeń;

W 2001 r. Bank znacząco poprawił udział odzyskiwanych

kredytów

Zarządzanie ryzykiem

kredytowym

Jakość kredytów w 2001 r.

Jakość kredytów w 2001 r. nie była w pełni

satysfakcjonująca.

Niekorzystne warunki makroekonomiczne

spowodowały pogorszenie kondycji finansowej

klientów Banku

Dynamika pogorszenia jakości kredytów w

Pekao jest mniejsza niż w polskim systemie

bankowym

29

Wdrożenie nowego wewnętrznego systemu ratingu dla

klientów

korporacyjnych

z

lepszymi

możliwościami

prognostycznymi

Kompleksowy przegląd produktów kredytowych dla

klientów korporacyjnych i detalicznych pod kątem ryzyka

kredytowego

Zaostrzenie kryteriów udzielania kredytów i wzrost

wymagań co do zabezpieczeń

Wprowadzenie automatycznego systemu procesowania

wniosków kredytowych dla klientów detalicznych i SME

Kompleksowy przegląd systemu monitoringu

Szkolenia

w

obszarze

kredytowym

i

bankowości

korporacyjnej

Zarządzanie ryzykiem kredytowym w

2002 r.

Główne działania mające na celu poprawę

jakości kredytów w 2002 r. (planowane /

wdrażane):

30

Nowy system informatyczny

Polonizacja i dostosowanie systemu

Wdrożenie infrastruktury

Standardyzacja wyposażenia

Centralizacja back office

Wdrażanie

systemu w sieci oddziałów banku

Proces wdrożenia w oddziałach

Faza 1; Czyszczenie danych

Faza 2; Wdrożenie systemu danych o kliencie (CIS)

Faza 3; Wdrożenie pełnej funkcjonalności kredytowej

Faza 4; Rachunki bieżące / Lokaty / Pozostałe funkcje

31

Korzyści

Skrócenie czasu obsługi Klienta

poprawa jakości obsługi

zwiększenie przepustowości istniejących kanałów dystrybucji

więcej czasu na funkcje sprzedażowe

Udostępnienie pełnej informacji o kliencie i jego historii

zwiększenie zakresu dostępnych informacji o kliencie

istotne wsparcie procesu sprzedaży

Centralizacja back office

Ograniczenie ilości generowanych i archiwizowanych

dokumentów papierowych

Nowy system informatyczny

32

344

137

763

1261

1998*

1999

2000

2001

* pro forma

zysk netto

Proponowany podział zysku

DYWIDENDA: 50% zysku z roku 2001

20

40

60

80

100

120

Cena Banku Pekao S.A.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 34

Wyszukiwarka

Podobne podstrony:

Pekao 2001

Wyklad 3b Handel elektroniczny wyniki badan

delimitacja wyniki

2001 08 28

bph pbk raport roczny 2001

2001 11 29

arkusz fizyka poziom s rok 2001 535

2001 październik Cztery pory roku kryteria

2001 06 30

Porty morskie i żegluga morska w Polsce w latach 1999 2001

121 307 POL ED02 2001

2001 12 29

2001 10 26

80 307 POL ED02 2001

PRTL pl wyniki europejskich lin Nieznany

A2 2001 petrol YES

BwUE wyniki kolokwium 2012 2013

więcej podobnych podstron