Misjà Banku Pekao SA jest

zapewnienie akcjonariuszom

sta∏ego i atrakcyjnego wzrostu

wartoÊci Banku poprzez

umacnianie jego pozycji lidera

na rynku krajowym

oraz systematyczny rozwój

na rynkach Europy Ârodkowej

jako uniwersalnej instytucji

finansowej, b´dàcej rzetelnym

partnerem dla klientów

i najlepszym miejscem pracy

dla najlepszych ludzi.

Spis treści

Wybrane dane finansowe

6

Skład Rady Nadzorczej i Zarządu Banku

7

List Przewodniczącego Rady Nadzorczej

9

List Prezesa Zarządu Banku

10

Polska gospodarka w 2001 roku

25

Podstawowe trendy w gospodarce

25

Polityka pieni´˝na

26

Rynek kapita∏owy

26

Sektor bankowy

27

Działalność Banku i grupy kapitałowej Pekao SA w 2001 roku

29

Wa˝niejsze wydarzenia i uwarunkowania wewn´trzne

29

Realizacja prognozy 2001

34

BankowoÊç detaliczna

35

BankowoÊç korporacyjna

38

BankowoÊç inwestycyjna i operacje na rynku finansowym

41

G∏ówne sfery dzia∏alnoÊci spó∏ek grupy kapita∏owej

42

èród∏a finansowania dzia∏alnoÊci operacyjnej - baza depozytowa

45

Polityka kredytowa i struktura portfela kredytowego

46

Polityka inwestycyjna - zarzàdzanie ryzykami

49

Organizacja, zarzàdzanie, technologia

50

Rzeczowe nak∏ady inwestycyjne

54

Bilans i wyniki finansowe

55

Struktura bilansu skonsolidowanego

55

Skonsolidowany rachunek zysków i strat

56

Kierunki rozwoju i prognoza na rok 2002

61

Skonsolidowane sprawozdanie finansowe

grupy kapitałowej Pekao SA na dzień 31 grudnia 2001 roku,

sporządzone według Polskich Zasad Rachunkowości

67

6

SPRAWOZDANIE ROCZNE 2001

Wybrane dane finansowe

*

Za okres od 1.01. do 31.12. (w mln PLN)

2000

2001 Zmiana w %

Wynik z tytułu odsetek

2 659,6

2 890,2

8,7

Wynik z tytułu prowizji

1 098,3

1 256,5

14,4

Wynik na operacjach finansowych

140,3

220,2

x

Wynik z pozycji wymiany

283,1

399,5

41,1

Wynik na działalności bankowej

4 193,7

4 796,2

14,4

Koszty działania (z amortyzacją)

2 644,9

2 349,8

11,2

Zysk operacyjny

1 850,5

2 435,1

31,6

Saldo rezerw

664,6

689,1

3,7

Zysk brutto

1 171,1

1 765,6

50,8

Zysk netto

794,9

1 252,2

57,5

Stan na 31.12. (w mln PLN)

Suma bilansowa

69 716,8

74 121,3

6,3

Należności od sektora finansowego

8 812,6

8 659,8

- 1,7

Należności od klientów i sektora budżetowego

30 829,8

32 950,9

6,0

Dłużne papiery wartościowe

20 248,1

20 509,4

1,3

Zobowiązania wobec sektora finansowego

3 102,9

3 972,2

28,0

Zobowiązania wobec klientów i sektora budżetowego

50 120,3

52 314,8

4,4

Kapitał własny

5 644,0

6 904,4

22,3

Wskaźniki finansowe

ROA **

1,2 %

1,7 %

ROE ***

17,6 %

20,2 %

Koszty działania (z amortyzacją) / dochody ogółem

58,8 %

49,1 %

Koszty działania (z amortyzacją) / średnie aktywa

4,1 %

3,2 %

Współczynnik wypłacalności wg metodologii NBP

13,6 %

15,4 %

Średnie kapitały własne/średnie aktywa

7,4 %

8,4 %

Zysk na 1 akcję (PLN)

5,43

7,55

39,0

Wartość księgowa na 1 akcję (PLN)

34,05

41,47

21,8

Kurs akcji Banku Pekao SA na GPW na koniec grudnia (PLN)

62,50

79,90

27,8

Inflacja grudzień do grudnia

8,5 %

3,6 %

Inflacja średnioroczna

10,1 %

5,5 %

Kurs USD w złotych na 31 grudnia

4,1432

3,9863

-3,8

Kurs EUR w złotych na 31 grudnia

3,8544

3,5219

-8,6

* Dane skonsolidowanego bilansu i rachunku wyników wed∏ug Polskich Zasad RachunkowoÊci

** Zwrot na Êrednich aktywach netto

*** Zysk netto/Êrednie kapita∏y w∏asne ∏àcznie z zyskiem

7

Rada Nadzorcza Banku Pekao SA

Przewodniczący

Alessandro Profumo

Wiceprzewodniczący

Jerzy Woźnicki

Sekretarz

Roberto Nicastro

Członkowie:

Paweł Dangel

Fausto Galmarini

Kurt Geiger

Enrico Pavoni

Leszek Pawłowicz

Jerzy Starak

Zarząd Banku Pekao SA

Prezes

Maria Wiśniewska

Wiceprezes, COO

Paolo Fiorentino

Wiceprezesi:

Igor Chalupec

Janusz Dedo

Sabina Olton (Główny Księgowy Banku)

Członkowie Zarządu:

Przemysław Figarski

Cezary Smorszczewski

9

Do Akcjonariuszy Banku Polska Kasa Opieki SA

Bank Pekao SA osiàgnà∏ w 2001 roku bardzo dobre wyniki finansowe. Zysk netto w wysokoÊci 1,26 mld z∏, tj. ponad 358 mln euro

jest najlepszym wynikiem w historii Banku, a podstawowe wskaêniki efektywnoÊci, okreÊlone w 3-letnim planie biznesowym,

zosta∏y osiàgni´te z rocznym wyprzedzeniem. Skonsolidowany zysk netto wyniós∏ 1,25 mld z∏.

Rada Nadzorcza wysoko ocenia sposób zarzàdzania Bankiem, w tym umiej´tnoÊç szybkiego i elastycznego reagowania na zmiany

otoczenia makroekonomicznego wywo∏ane pogorszeniem koniunktury w Polsce i na Êwiecie, niedopuszczenie w tych warunkach

do znaczàcego pogorszenia jakoÊci aktywów, zwi´kszenie bezpieczeƒstwa Banku i efektywnà kontrol´ kosztów. Zarzàdzanie kosztami

jest ju˝ jednà z najsilniejszych stron Banku.

Wewn´trzna restrukturyzacja Banku i grupy kapita∏owej Pekao SA post´puje zgodnie z harmonogramem. Projekty realizowane w ramach

programu restrukturyzacji wybiegajà w przysz∏oÊç, zmierzajà do pe∏nego wykorzystania synergii w grupie kapita∏owej, tworzà podstawy

dalszego rozwoju i narz´dzia wspomagajàce realizacj´ celów strategicznych.

Rada Nadzorcza pozytywnie ocenia jakoÊç relacji Banku z inwestorami. Jasna strategia, przejrzyÊcie komunikowana i konsekwentnie

realizowana oraz osiàgane przez Bank wyniki znajdujà uznanie rynku, owocujà presti˝owymi nagrodami, wy˝szymi ocenami

wiarygodnoÊci finansowej i wzrostem wartoÊci dla akcjonariuszy.

Przed Bankiem stajà wcià˝ nowe wyzwania. Wkrótce b´dziemy musieli stawiç czo∏a konkurencji na zjednoczonym europejskim rynku.

W obliczu tej konkurencji wielkim atutem Banku jest otwartoÊç na zmiany. Dobrà podstaw´ umacniania pozycji konkurencyjnej

stanowi inwestowanie w ludzi, rozwój m∏odych talentów, doskonalenie umiej´tnoÊci i poszerzanie wiedzy zawodowej pracowników,

kszta∏towanie nowej kultury organizacyjnej skoncentrowanej na potrzebach klientów i na wynikach.

W imieniu Rady Nadzorczej Banku Pekao SA dzi´kuj´ naszym klientom za ich lojalnoÊç i zaufanie. Zarzàdowi Banku gratuluj´ bardzo

dobrych wyników w trudnym 2001 roku i dzi´kuj´ za dobrà wspó∏prac´. Do pracowników Banku kieruj´ s∏owa podzi´kowania

za wysi∏ek i zaanga˝owanie w osiàganie wyników, z których wszyscy mo˝emy byç dumni.

Na wniosek Zarzàdu Banku Rada Nadzorcza rekomenduje Walnemu Zgromadzeniu Akcjonariuszy Banku Pekao SA uchwalenie

dywidendy w wysokoÊci 50% zysku netto osiàgni´tego w 2001 roku, tj. 3,80 z∏ na akcj´. B´dzie to pierwsza wyp∏ata dywidendy

od czasu wprowadzenia akcji Banku Pekao do obrotu na Gie∏dzie Papierów WartoÊciowych w Warszawie w po∏owie 1998 roku.

Akcjonariusze Banku majà powody do satysfakcji.

W imieniu Rady Nadzorczej pragn´ zapewniç wszystkich akcjonariuszy, ˝e nie b´dziemy szcz´dziç wysi∏ków, aby zagwarantowaç

im dalszy, atrakcyjny wzrost wartoÊci Banku.

Warszawa, marzec 2002 roku

Alessandro Profumo

Przewodniczàcy Rady Nadzorczej

10

SPRAWOZDANIE ROCZNE 2001

Szanowni Akcjonariusze,

W imieniu Zarzàdu Banku Polska Kasa Opieki SA przedstawiam sprawozdanie z dzia∏alnoÊci Banku i grupy kapita∏owej Pekao SA

w 2001 roku. By∏ to drugi pe∏ny rok realizacji naszej strategii i 3-letniego planu, którego cele podaliÊmy do publicznej wiadomoÊci

jesienià 1999 roku. O ile w roku 2000 rynek nam sprzyja∏, to miniony rok okaza∏ si´ znacznie trudniejszy, a warunki otoczenia

makroekonomicznego du˝o gorsze ni˝ prognozowane przez nas przy okreÊlaniu naszych celów rynkowych i finansowych.

Dzia∏aliÊmy w warunkach znacznego spowolnienia wzrostu gospodarki, spadku rentownoÊci i pogarszania si´ kondycji finansowej

przedsi´biorstw, a w konsekwencji wzrostu ryzyka dzia∏alnoÊci kredytowej. Szybszy spadek inflacji pociàgnà∏ za sobà cz´stsze i g∏´bsze

ni˝ przewidywaliÊmy obni˝ki stóp procentowych. Wzrastajàce bezrobocie zwi´kszy∏o ryzyko kredytowania klientów detalicznych,

a zapowiedê opodatkowania dochodów z oszcz´dnoÊci zahamowa∏a wzrost depozytów w ostatnich miesiàcach roku. Formu∏ujàc plan

finansowy na rok 2001 opieraliÊmy si´ na znacznie bardziej optymistycznych za∏o˝eniach rozwoju sytuacji makroekonomicznej.

PrzewidywaliÊmy utrzymanie relatywnie wysokiego tempa wzrostu gospodarczego, umiarkowany spadek inflacji i ograniczone ci´cia

podstawowych stóp procentowych.

Wobec szybkiego pogarszania si´ sytuacji w gospodarce, ju˝ w drugim kwartale stan´liÊmy przed dylematem: czy wobec znacznie

gorszych ni˝ prognozowaliÊmy warunków dzia∏ania skorygowaç nasze cele finansowe, informujàc rynek, ˝e nie zdo∏amy ich osiàgnàç,

czy te˝ zmieniç taktyk´ i instrumenty realizacji celów, dostosowujàc je do sytuacji rynkowej. Po dokonaniu analizy sytuacji doszliÊmy

do wniosku, ˝e nie mo˝emy zawieÊç naszych akcjonariuszy. PodtrzymaliÊmy og∏oszonà w lutym prognoz´ wyników i przygotowaliÊmy

zestaw przedsi´wzi´ç, których realizacja zaowocowa∏a osiàgni´ciem przez Bank wyników na planowanym poziomie.

Przedsi´wzi´cia majàce na celu dostosowanie taktyki dzia∏ania do mniej korzystnych warunków otoczenia obj´∏y przede wszystkim

weryfikacj´ polityki kredytowej, kompensowanie wolniejszego przyrostu przychodów odsetkowych zwi´kszaniem dochodów z prowizji

i op∏at oraz lepszà kontrolà kosztów i wzrostem efektywnoÊci dzia∏ania.

Na wzrost ryzyka dzia∏alnoÊci kredytowej i pogarszanie si´ jakoÊci aktywów odpowiedzieliÊmy zaostrzeniem kryteriów kredytowania

i zmianà procesu kredytowego. ZmieniliÊmy zasady oceny zdolnoÊci kredytowej klientów, obni˝ajàc maksymalne limity kredytowe.

Wi´kszy nacisk po∏o˝yliÊmy na bie˝àce monitorowanie portfela i windykacje z∏ych kredytów. By∏y to decyzje konieczne; spowodowa∏y

wprawdzie spowolnienie rozwoju akcji kredytowej, ale przynios∏y efekty w postaci ograniczenia przyrostu z∏ych kredytów i kosztów rezerw.

Aby lepiej wykorzystaç mo˝liwoÊci wzrostu dochodów z prowizji i op∏at, wi´kszy nacisk po∏o˝yliÊmy na rozwój wiàzanej sprzeda˝y

produktów i us∏ug, sprzeda˝ produktów oferowanych przez spó∏ki grupy kapita∏owej Pekao SA, w tym jednostek uczestnictwa funduszy

inwestycyjnych i ubezpieczeƒ. Kompensowaniu wolniejszego przyrostu przychodów odsetkowych w warunkach znaczàcego spadku

stóp procentowych i zmniejszenia dynamiki kredytów, s∏u˝y∏y równie˝ dzia∏ania zmierzajàce do stabilizowania mar˝y odsetkowej,

w tym aktywna polityka cenowa oraz efektywne zarzàdzanie portfelem obligacji.

Polityk´ rygorystycznej kontroli kosztów Bank Pekao realizuje z powodzeniem od ponad dwóch lat. Pog∏´bienie kontroli kosztów

dzia∏ania i wdra˝ane specjalne programy racjonalizacji kosztów pozwoli∏y na uzyskanie w 2001 roku oszcz´dnoÊci, które pokry∏y

wydatki zwiàzane z rozwojem Banku.

11

Dobre efekty przynios∏a nasza aktywnoÊç na rynku. Pog∏´biliÊmy segmentacj´, lepiej dostosowujàc oferowane produkty i zakres

Êwiadczonych us∏ug do potrzeb poszczególnych grup klientów. Szczególnà uwag´ poÊwi´ciliÊmy ma∏ym i Êrednim przedsi´biorstwom

oraz klientom indywidualnym o dochodach wy˝szych ni˝ przeci´tne. WprowadziliÊmy na rynek nowe produkty, rozszerzyliÊmy

sprzeda˝ wiàzanà produktów oferowanych przez Bank i inne spó∏ki grupy kapita∏owej oraz produktów ubezpieczeniowych z oferty

naszego strategicznego partnera.

Warunki makroekonomiczne sprawi∏y, ˝e rozwój Banku by∏ mniej dynamiczny ni˝ w poprzednich latach. Wolniej przyrasta∏y zarówno

kredyty, jak i depozyty, a w ostatnich miesiàcach roku, w zwiàzku z decyzjà o wprowadzeniu opodatkowania dochodów z oszcz´dnoÊci,

nastàpi∏ nawet spadek depozytów klientów indywidualnych. Cz´Êç Êrodków uda∏o nam si´ zatrzymaç w grupie kapita∏owej dzi´ki

pozyskaniu spoÊród klientów Banku nowych inwestorów dla funduszy inwestycyjnych oferowanych przez Pekao Pioneer Investment

Management S.A. (PPIM). WczeÊniejsza decyzja o podj´ciu sprzeda˝y jednostek uczestnictwa funduszy inwestycyjnych w ca∏ej sieci

Banku zaowocowa∏a dodatkowymi dochodami i znaczàcym wzrostem udzia∏u grupy kapita∏owej Banku Pekao SA w rynku

funduszy inwestycyjnych.

Bank i spó∏ki grupy kapita∏owej kontynuowa∏y w 2001 roku dzia∏ania s∏u˝àce porzàdkowaniu struktur, umacnianiu pozycji na rynku

i podnoszeniu efektywnoÊci. Zakoƒczona zosta∏a reorganizacja zarzàdzania aktywami w grupie kapita∏owej. W zapoczàtkowanym na

rynku procesie konsolidacji otwartych funduszy emerytalnych najaktywniejszà rol´ odegra∏o Pekao PTE S.A., które przej´∏o zarzàdzanie

trzema funduszami. Wspó∏dzia∏anie Banku i spó∏ek grupy kapita∏owej przynosi wymierne efekty b´dàce rezultatem wykorzystania

synergii. Dobrym przyk∏adem jest wspó∏praca z PPIM w sprzeda˝y jednostek uczestnictwa funduszy inwestycyjnych.

Konsekwentnie realizujemy kolejne etapy Programu Partnerstwo, którego celem jest restrukturyzacja i modernizacja wszystkich

najwa˝niejszych obszarów dzia∏ania Banku. Wspó∏pracujà z nami najlepsi specjaliÊci naszego strategicznego inwestora,

za których poÊrednictwem nast´puje transfer know-how. Dzi´ki ich udzia∏owi w Programie oszcz´dzamy czas, szybciej i skuteczniej

adaptujemy rozwiàzania i standardy wczeÊniej sprawdzone na bardziej rozwini´tych rynkach.

W 2001 roku kontynuowaliÊmy prace nad rozwojem sieci dystrybucji, a równoczeÊnie dokonywaliÊmy analizy wyników istniejàcych

placówek i korekt rozmieszczenia sieci z punktu widzenia potencja∏u rynku i zdolnoÊci generowania przychodów. KontynuowaliÊmy

racjonalizacj´ zatrudnienia, k∏adàc wielki nacisk na rozwój kadry, analiz´ potencja∏u i skuteczne motywowanie pracowników.

Dzi´ki konsekwentnej realizacji naszej strategii, kontynuowaniu restrukturyzacji oraz podj´ciu dzia∏aƒ, które pozwoli∏y z∏agodziç

wp∏yw niekorzystnych warunków makroekonomicznych na kszta∏towanie si´ wyników, poradziliÊmy sobie z os∏abieniem koniunktury

i osiàgn´liÊmy zaplanowane cele finansowe. Zysk netto Banku Pekao SA wyniós∏ 1 261 mln z∏ wobec prognozowanego w wysokoÊci 1 250 mln z∏.

Skonsolidowany zysk netto osiàgnà∏ 1 252,2 mln z∏. Podstawowe wskaêniki efektywnoÊci Banku, tj. zwrot z kapita∏u w wysokoÊci 20,7%

i relacja kosztów do dochodów na poziomie 47,1%, sà lepsze ni˝ prognozowane. Miarà oceny tych wyników jest wzrost wartoÊci Banku.

Ceny akcji Banku Pekao SA na Gie∏dzie Papierów WartoÊciowych w Warszawie w 2001 roku wzros∏y o 27,8%.

W rok 2002, który jest ostatnim rokiem naszego planu 3-letniego, weszliÊmy z nowymi, ambitnymi celami. Przygotowujemy narz´dzia,

które pomogà nam je osiàgnàç. RównoczeÊnie pracujemy nad planem strategicznym na kolejne lata. OkreÊli on cele, które b´dziemy

realizowaç w okresie, kiedy Polska b´dzie ju˝ cz∏onkiem Unii Europejskiej i b´dziemy stawiaç czo∏a konkurencji w warunkach w pe∏ni

otwartego rynku finansowego. Wierz´, ˝e zaufanie, jakim nas darzà akcjonariusze i nasi klienci, wsparcie ze strony Rady Nadzorczej,

na które mo˝emy zawsze liczyç oraz zaanga˝owanie i profesjonalizm naszych pracowników sà dobrà gwarancjà sukcesu.

Warszawa, marzec 2002 roku

Maria WiÊniewska

Prezes Zarzàdu Banku Pekao SA

12

SPRAWOZDANIE ROCZNE 2001

Bliêniaki weneckie

, Piccolo Teatro di Milano w

Teatrze Narodowym w Warszawie

Bank Pekao SA

anga˝uje si´ aktywnie

we wspieranie przedsi´wzi´ç

o istotnym znaczeniu

spo∏ecznym. Rola

mecenasa kultury,

wspieranie nauki, oÊwiaty

i wychowania dzieci

oraz m∏odzie˝y, a tak˝e

dzia∏alnoÊç filantropijna

to najwa˝niejsze

przejawy spo∏ecznego

zaanga˝owania Banku.

Bank Pekao SA mecenasem kultury

Arlekin

, Piccolo Teatro di Milano

w Teatrze Narodowym w Warszawie

Zaangażowanie to jest wyrazem dbałości o harmonijny

rozwój otoczenia, w którym Bank działa i realizuje swoją

misję. To dobra tradycja sięgająca początków działalno-

ści Banku. Na każdym etapie rozwoju, mimo różnych

historycznych uwarunkowań, Bank Pekao SA nie tylko

zawsze dobrze gospodarował powierzonymi fundusza-

mi, ale uczestniczył również w życiu społecznym.

Kultura zajmuje najważniejsze miejsce w działaniach

sponsorskich Banku. Obejmują one między innymi stałą

współpracę z Teatrem Wielkim i Teatrem Narodowym

w Warszawie, z Towarzystwem Muzycznym im. Henryka

Wieniawskiego w Poznaniu, muzeami i galeriami, w tym

z Zamkiem Królewskim i Muzeum Narodowym w Warsza-

wie, Muzeum Narodowym w Krakowie, Galerią Zachęta,

Łódzkim Muzeum Sztuki.

Wśród sponsorowanych przez Bank wydarzeń muzycz-

nych jest wiele koncertów wybitnych twórców i ważnych

dzieł kultury światowej. Współpraca z Teatrem Wielkim

w Warszawie zaowocowała koncertami światowej sławy

sopranistek: Kiri Te Kanawa i Kath-

leen Battle. Dzięki wsparciu Banku,

po raz drugi w powojennej historii

Opery Narodowej, odbyło się pre-

mierowe przedstawienie „Otella”

Giuseppe Verdiego. Przy współ-

pracy Banku Towarzystwo Muzycz-

ne im. Henryka Wieniawskiego

w Poznaniu organizuje doroczne

koncerty wybitnych muzyków.

Bank Pekao SA może również po-

szczycić się sponsorowaniem do-

niosłych wydarzeń teatralnych i ba-

letowych, jak wystawienie w Te-

atrze Narodowym „Nocy Listopa-

dowej” Stanisława Wyspiańskiego

Król Lear,

Festiwal Szekspirowski

Otello

Giuseppe Verdi, Opera Narodowa w Warszawie

w reżyserii Jerzego Grzegorzewskiego. Także na de-

skach tego teatru dwukrotnie wystąpił jeden z najsłyn-

niejszych włoskich teatrów - Piccolo Teatro di Milano

z przedstawieniem „Arlekina”, legendarnej komedii

dell'arte oraz „Bliźniaków weneckich”, których autorem

jest Carlo Goldoni.

Bank Pekao SA wspiera działalność Fundacji Theatrum

Gedanense, która jest inicjatorem odtworzenia teatru

elżbietańskiego, zbudowanego w Gdańsku na początku

XVII wieku jako pierwszy teatr w Rzeczypospolitej.

Bank Pekao SA był fundatorem nagrody za najlepszą

kreację szekspirowską sezonu 2001 oraz jednym ze

sponsorów Festiwalu Szekspirowskiego organizowanego

przez Fundację Theatrum Gedanense.

Mecenat Banku obejmuje również znaczące wydarzenia

muzealne i baletowe. Nurtowi patriotycznemu w pol-

skiej sztuce dawnej i współczesnej poświęcona była

wystawa „Polonia-Polonia”, która uświetniła 100-lecie

warszawskiej Galerii Zachęta.

Bank Pekao SA jest właścicielem dwóch cennych dzieł

sztuki przekazanych do depozytu placówkom muzeal-

nym i dzięki temu udostępnionych publiczności.

Wspaniały arras z XVI wieku „Porwanie Heleny przez

Parysa” zdobi wnętrza Zamku Królewskiego w Warszawie.

W depozycie Muzeum Narodowego w Warszawie znaj-

duje się cenna srebrna szkatułka z XVII wieku.

Bank od lat jest sponsorem Łódzkich Spotkań Baleto-

wych, największego i najbardziej prestiżowego wydarzenia

baletowego w Polsce. Na scenie Teatru Wielkiego w Łodzi

prezentują się najwybitniejsze polskie i zagraniczne

zespoły baletowe.

Łódzkie Spotkania Baletowe

Niektóre podejmowane w ostatnim czasie przedsięwzię-

cia Bank Pekao SA realizuje wspólnie ze swoim strate-

gicznym inwestorem, UniCredito Italiano. Kiedy w 1999

roku rozpoczynaliśmy współpracę, wiedzieliśmy, że nie

ograniczy się ona do rozwijania biznesu i wspierania wy-

miany gospodarczej między Polską i Włochami. Intencją

zarówno Banku, jak i strategicznego partnera było rów-

nież aktywne włączenie się do dzieła zbliżania naszych

narodów poprzez rozwój wymiany kulturalnej.

Sponsorowane przez Bank Pekao SA przedstawienie

operowe „Viva Moniuszko, Viva Verdi”, wystawione

w końcu 1999 roku z okazji jubileuszu 70-lecia Banku, na-

wiązywało do naszych polsko-włoskich relacji. Przedsta-

wienie to weszło do stałego repertuaru Teatru Wielkiego.

Opera Viva Moniuszko, Viva Verdi w Teatrze Wielkim w Warszawie

Otello

Giuseppe Verdi,

Opera Narodowa

w Warszawie

Londyńska Orkiestra Symfoniczna

w Bazylice Mariackiej w Krakowie

Koncert Londyńskiej

Orkiestry Symfonicznej w Watykanie

Wielkimi wspólnie sponsorowanymi wydarzeniami by-

ły uroczyste koncerty z okazji osiemdziesiątych urodzin

papieża Jana Pawła II, które odbyły się w Watykanie

w maju oraz w Bazylice Mariackiej w Krakowie w grud-

niu 2000 roku.

Koncert w Watykanie uświetniła Londyńska Orkiestra

Symfoniczna pod dyrekcją Gilberta Levine'a z chórem

prowadzonym przez Roberta Deana oraz światowej sła-

wy soliści. W Bazylice Mariackiej, podobnie jak w Waty-

kanie, wystąpiła Londyńska Orkiestra Symfoniczna

z chórem Filharmonii Londyńskiej oraz soliści, w tym

Polka Zofia Kilanowicz (sopran). W programie były m.in.

staropolski hymn na chór a capella „Bogurodzica”,

III Symfonia Henryka Mikołaja Góreckiego i „Oda do ra-

dości” Ludwiga van Beethovena. Koncert był transmito-

wany przez radio i telewizję. Na krakowskim rynku

oglądało go na telebimie kilka tysięcy osób. Czytelnicy

krakowskiej edycji „Gazety Wyborczej” uznali koncert

w Bazylice Mariackiej za wydarzenie kulturalne roku

2000 w kategorii „muzyka”.

Kolejnym ważnym wydarzeniem w ramach wspólnie

sponsorowanej wymiany kulturalnej była wystawa

w Muzeum Narodowym w Warszawie „Splendor Baroku”,

która prezentowała kilkadziesiąt obrazów włoskich

z XVI-XVIII wieku specjalnie wybranych ze zbiorów

Rolo Banca 1473, jednego z dwóch najstarszych istnieją-

cych do dziś banków świata, należącego do grupy

UniCredito Italiano. Gromadzony przez lata i nadal po-

większany zbiór obrazów jest dziś unikatowy w skali

europejskiej. Była to dopiero druga prezentacja boloń-

skiej kolekcji poza granicami Włoch.

Jako mecenas kultury, Bank Pekao SA angażuje się

w szereg innych przedsięwzięć artystycznych, konse-

kwentnie potwierdzając, że jego działalność ma nie tylko

wymiar finansowy, ale służy również podnoszeniu jakości

życia społecznego.

Wystawa Splendor Baroku, Muzeum Narodowe w Warszawie

Giuseppe Maria Crespi Scena z Pasterkami

Wystawa Splendor Baroku, Muzeum Narodowe w Warszawie

Giovani Francesco Luteri zw. Dosso Dossi Przebudzenie Wenus

James Rouse, amerykaƒski

urbanista i dzia∏acz

spo∏eczny, jest autorem

powiedzenia: „Zysk jest tym,

co pozwala ukierunkowaç

nasze marzenia”.

Motto to realizowa∏

w praktyce, ∏àczàc sukces

gospodarczy z dzia∏aniem

na rzecz spo∏eczeƒstwa.

Podobne przes∏anie

przyÊwieca sponsorskim

dzia∏aniom Banku.

Wype∏niajàc misj´

mecenasa kultury,

wspierajàc wysokiej rangi

wydarzenia cieszàce si´

publicznym poparciem, Bank

Pekao SA wzbogaca polskie

˝ycie kulturalne,

dajàc wyraz spo∏ecznej

odpowiedzialnoÊci

i stosowania w praktyce

zasady zrównowa˝onego

rozwoju, uwzgl´dniajàcego

potrzeby otoczenia.

Wystawa Splendor Baroku,

Muzeum Narodowe w Warszawie

24

SPRAWOZDANIE ROCZNE 2001

25

Podstawowe trendy w gospodarce

W 2001 roku polską gospodarkę charakteryzował

obniżający się stopniowo poziom aktywności.

Jeszcze w pierwszym kwartale tempo wzrostu

PKB było porównywalne z wynikami drugiej po-

łowy 2000 roku i wyniosło 2,3%, ale już w drugim

kwartale nastąpiło jego zmniejszenie do 0,9% i po-

dobna tendencja utrzymała się w kwartale trzecim

- wzrost o 0,8%. Czwarty kwartał przyniósł dalsze

ograniczenie tempa wzrostu do 0,4%. Ostatecznie

wzrost PKB w całym 2001 roku wyniósł 1,1%,

a więc znacznie poniżej wyników z lat 1999 i 2000,

wynoszących odpowiednio 4,1% i 4,0%.

Malejąca aktywność gospodarki przejawiała się

przede wszystkim w spadku produkcji przemy-

słowej, która w całym 2001 roku okazała się

o 0,2% niższa niż w 2000 roku. Spadkowy trend

jeszcze bardziej dotknął budownictwo, które od-

notowało rezultaty o 9,9% niższe niż w 2000 roku.

Zmniejszyła się rentowność przedsiębiorstw.

Podstawową przyczyną osłabienia tempa wzrostu

gospodarczego był spadek inwestycji, szczegól-

nie głęboki od drugiego kwartału. Nakłady brutto

na środki trwałe zmniejszyły się o 10,2% w porów-

naniu z rokiem poprzednim. Spożycie indywidu-

alne wzrosło o 2,1%, a wartość eksportu wyrażo-

na w dolarach o 7,2%; dynamika konsumpcji

i eksportu nie była dostatecznie wysoka, aby

skompensować spadek popytu inwestycyjnego.

Możliwości polskiego eksportu ograniczała słaba

koniunktura na świecie, przede wszystkim w kra-

jach Unii Europejskiej, w tym w Niemczech.

Spowolnienie wzrostu gospodarczego pociągnę-

ło za sobą znaczne pogorszenie sytuacji na rynku

pracy. Stopa bezrobocia, która w styczniu 2001 ro-

ku wynosiła 15,7%, nie uległa obniżeniu nawet

w korzystnych zazwyczaj dla rynku pracy miesią-

cach letnich, a na koniec roku podniosła się do

17,4%. Liczba bezrobotnych w grudniu 2001 roku

przekroczyła 3 miliony.

Równolegle do spowolnienia wzrostu gospo-

darczego następowała poprawa równowagi ma-

kroekonomicznej. Inflacja w ujęciu grudzień do

grudnia obniżyła się z 8,5% do 3,6%. Relacja

dwunastomiesięcznego skumulowanego defi-

cytu obrotów bieżących do PKB zmniejszyła się

z 6,2% w styczniu do około 4,0% w grudniu.

Wolniejszy wzrost PKB, niższa inflacja oraz du-

że zwroty podatku VAT w związku ze stosunko-

wo wysokim poziomem eksportu stały się przy-

Polska gospodarka w 2001 roku

26

SPRAWOZDANIE ROCZNE 2001

czyną napięć w budżecie państwa. Deficyt fi-

nansów publicznych zaplanowany w ustawie

budżetowej na 2001 rok w wysokości 20,5 mld

był dwukrotnie korygowany - ostatecznie do

wysokości 32,9 mld. Rzeczywisty deficyt budże-

towy w 2001 roku jest szacowany jako równo-

wartość 4,5% PKB.

Polityka pieniężna

Po ponad rocznym okresie (wrzesień 1999 - gru-

dzień 2000) nastawienia restrykcyjnego w polity-

ce pieniężnej i serii podwyżek stóp procento-

wych, łącznie o 600 punktów bazowych, w końcu

grudnia 2000 roku Rada Polityki Pieniężnej ogło-

siła zmianę swojego nastawienia na neutralne.

Wyraźny spadek inflacji dał podstawy do serii

sześciu obniżek stóp procentowych, łącznie o 750

punktów bazowych. W wyniku kolejnych decyzji

Rady Polityki Pieniężnej na koniec 2001 roku

podstawowe stopy procentowe NBP wyniosły:

stopa lombardowa - 15,5%, stopa redyskontowa -

14% i stopa interwencyjna 11,5%.

Pomimo znacznego obniżenia stóp procento-

wych, poziom inflacji dwunastomiesięcznej

w grudniu 2001 roku (3,6%) okazał się istotnie

niższy od celu inflacyjnego założonego przez

RPP w przedziale 6% - 8%. Na głębszą od oczeki-

wanej obniżkę inflacji w znaczącym stopniu

wpłynęło zanikanie impulsów inflacyjnych, które

w latach 1999 - 2000 były generowane przez świa-

towy rynek paliw i krajowy rynek żywności. Po-

daż pieniądza krajowego wzrosła o 12,1% wobec

12,3% w 2000 roku.

Relatywnie atrakcyjna rentowność polskich pa-

pierów skarbowych, duże prywatyzacje, a także

znaczna poprawa wskaźników równowagi ma-

kroekonomicznej przyciągały do Polski zagra-

nicznych inwestorów portfelowych i przyczy-

niały się do aprecjacji złotego. Poza krótkim

okresem osłabienia złotego od lipca do wrze-

śnia, związanym z niekorzystną sytuacją na in-

nych rynkach wschodzących (Turcja, Argenty-

na), w ciągu całego 2001 roku nastąpiło znaczą-

ce wzmocnienie polskiego pieniądza wobec do-

lara i euro. Złoty wzmocnił się w stosunku do

dolara z 4,14 PLN/USD na koniec grudnia 2000

roku do 3,99 PLN/USD na koniec grudnia 2001

roku. W tym samym czasie wzmocnienie wobec

euro wyraziło się w zmianie kursu z 3,85

PLN/EUR do 3,52 PLN/EUR.

W grudniu 2001 roku Rada Polityki Pieniężnej

zdecydowała o obniżeniu stopy rezerwy obowiąz-

kowej banków do 4,5%, tj. o 0,5 punktu procentowe-

go. Równocześnie jednak zniesiona została możli-

wość utrzymywania przez banki części (do 10%)

rezerwy w formie gotówki w kasach; z tego

względu ostateczny efekt decyzji o obniżeniu re-

zerwy będzie dla banków odpowiednio mniejszy.

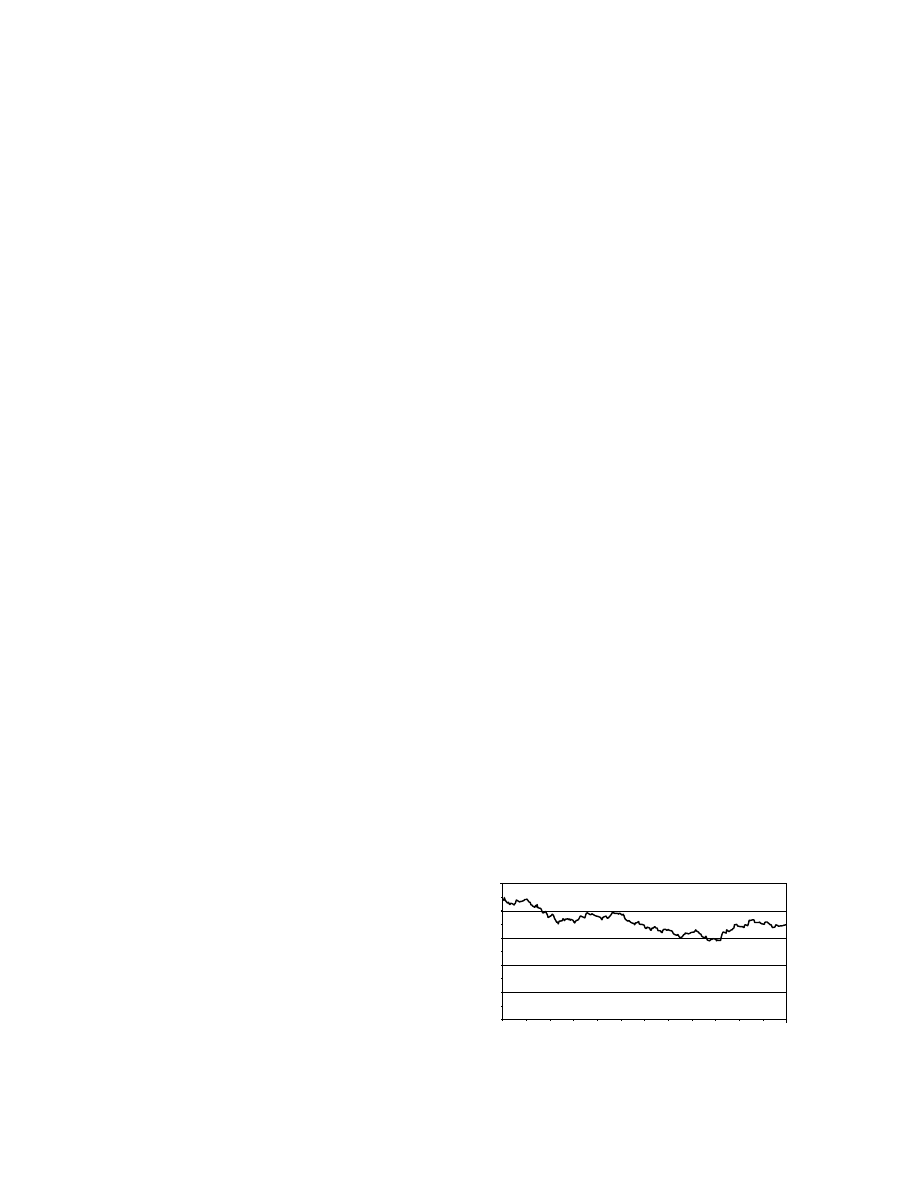

Rynek kapitałowy

Rok 2001, w którym warszawska giełda obchodzi-

ła jubileusz 10-lecia reaktywowania działalności,

nie był dobry dla posiadaczy akcji. Mimo to, pol-

skiej giełdzie udało się utrzymać pierwszą pozy-

cję w Europie Środkowej pod względem liczby

notowanych spółek, obrotów i kapitalizacji, a pod

względem obrotu kontraktami terminowymi

uplasować się na siódmej pozycji wśród wszyst-

kich giełd europejskich.

Podstawowe indeksy jednoznacznie wskazują, że

rynek zdominowały tendencje spadkowe. Główny

indeks giełdowy WIG stracił 22% wobec spadku

wynoszącego 1,3% w 2000 roku i wzrostu o 41,3%

w 1999 roku. Jeszcze głębsze spadki odnotowały

trzy kolejne indeksy - indeks największych spółek

WIG20, którego wartość obniżyła się o 33,5%, in-

deks rynku równoległego WIRR, który stracił

35,8% i wreszcie indeks spółek technologicznych

TechWIG, który na koniec roku był niższy o 59,5%.

Relatywna stabilizacja miała miejsce jedynie w od-

niesieniu do indeksów średnich spółek MIDWIG

(wzrost o 1,6%) i akcji Narodowych Funduszy

Inwestycyjnych NIF (spadek o 1,3%).

WIG w 2001 roku

0.00

2,000.00

4,000.00

6,000.00

8,000.00

10,000.00

12,000.00

14,000.00

16,000.00

18,000.00

20,000.00

1

2

3

4

5

6

7

8

9

10

11

12

27

Spadkowe tendencje pociągnęły za sobą istotną re-

dukcję obrotów giełdy. W odniesieniu do akcji spa-

dły one w 2001 roku w porównaniu z 2000 rokiem

o ponad 53% (ze 181,5 mld zł do 84,5 mld zł). W od-

niesieniu do całego rynku spadek obrotów okazał

się nieco niższy (o 51%), bo wzrost o 12% wystąpił

w obrocie obligacjami. Sukcesem warszawskiej gieł-

dy w 2001 roku były bardzo wysokie obroty kon-

traktami terminowymi, które wzrosły o 68%.

W 2001 roku nastąpiła znacząca redukcja kapitali-

zacji giełdy - z około 130 mld zł na koniec 2000 ro-

ku do 103 mld zł, co odpowiada w przybliżeniu

14% PKB (w 2000 roku analogiczny wskaźnik wy-

nosił blisko 19%). Łączna liczba emitentów wzro-

sła z 225 do 230; z tej liczby w końcu roku w sys-

temie ciągłym notowanych było 137 spółek, w sys-

temie notowań jednolitych - 93 spółki. Bank Pe-

kao SA jest drugą pod względem kapitalizacji

spółką notowaną na warszawskim parkiecie.

W ciągu 2001 roku z 49 do 42 zmniejszyła się licz-

ba firm maklerskich pośredniczących w obrotach

giełdowych. Jest to rezultat zarówno fuzji w sekto-

rze finansowym, jak i upadłości spowodowanych

pogorszeniem

koniunktury

gospodarczej

i w efekcie spadkiem zainteresowania inwestowa-

niem na giełdzie. Wśród domów maklerskich za-

równo w obrocie akcjami, jak i obligacjami oraz

kontraktami terminowymi zdecydowanie przo-

duje Centralny Dom Maklerski Pekao SA.

W końcu grudnia 2001 roku liczba rachunków in-

westycyjnych prowadzonych przez biura makler-

skie wyniosła 1 085 tysięcy i zmniejszyła się o po-

nad 12%. Jest to rezultat zamykania rachunków

nieczynnych i mniejszego zainteresowania otwie-

raniem nowych rachunków. Coraz bardziej popu-

larnym kanałem dostępu do transakcji giełdo-

wych staje się internet.

Rok 2001 przyniósł dalszy wzrost znaczenia krajo-

wych inwestorów instytucjonalnych, wśród któ-

rych najistotniejszą rolę odgrywały otwarte fun-

dusze emerytalne (OFE). W aktywach OFE, które

na koniec 2001 roku oceniano na 19,4 mld zł, po-

nad 5,3 mld zł (27%) stanowiły akcje notowane na

warszawskiej giełdzie. Relacja wartości akcji zgro-

madzonych w portfelach OFE do kapitalizacji

giełdy przekroczyła 5%, natomiast udział OFE

w kapitalizacji niektórych spółek przekracza 20%.

Do spółek, w których akcje OFE dokonały naj-

większych inwestycji, należał Bank Pekao SA; łącz-

na wartość akcji Banku w portfelach OFE na ko-

niec 2001 roku przekraczała 470 mln zł.

Na rynku otwartych funduszy emerytalnych nasili-

ły się procesy konsolidacyjne. Z dwudziestu jeden

funduszy, które rozpoczynały działalność trzy lata

wcześniej, w końcu 2001 roku działało 17 OFE. Naj-

większą aktywność w konsolidacji wykazuje Pe-

kao PTE, które w 2001 roku przejęło zarządzanie

trzema funduszami (Epoka, Pioneer i Rodzina).

Rok 2001 był przełomowy na rynku funduszy in-

westycyjnych, których aktywa wzrosły do 11,9

mld zł, tj. o około 4,8 mld zł, czyli ponad 67%. Ta

wysoka dynamika, w warunkach równoczesnego

głębokiego spadku indeksów giełdowych, była

rezultatem przemieszczenia środków z sektora

bankowego w związku z zapowiedzią opodatko-

wania dochodów z oszczędności ogłoszoną

przez rząd w październiku. Tylko w IV kwartale

aktywa funduszy zwiększyły się o 5,7 mld zł,

a wzrost ten dotyczył w głównej mierze tzw. fun-

duszy bezpiecznych, tj. inwestujących w papiery

skarbowe oraz funduszy rynku pieniężnego. Po-

zycję lidera na liście największych towarzystw

funduszy inwestycyjnych zajmuje Pioneer Pekao

TFI z ponad 24-procentowym udziałem w rynku.

Sektor bankowy

Rok 2001 nie był łatwy dla sektora bankowego. Na

działalność i wyniki banków w największym stop-

niu wpływała sytuacja gospodarcza kraju. Trudności

pogłębiały się w kolejnych miesiącach wraz z nasila-

niem się negatywnych tendencji w gospodarce

i słabnięciem kondycji finansowej kredytobiorców.

Warunki makroekonomiczne sprawiły, że rozwój

sektora bankowego był wolniejszy niż w latach po-

przednich, niższa była dynamika podstawowych

wielkości w sektorze bankowym.

O spowolnieniu wzrostu aktywów banków komer-

cyjnych zadecydowała relatywnie niska dynamika

kredytów dla sektora niefinansowego. Kredyty dla

osób prywatnych wzrosły o 14,7% wobec 31,7%

w 2000 roku i 53,1% w 1999 roku; kredyty dla przed-

siębiorstw zwiększyły się tylko o 5,4% wobec 13,5%

28

SPRAWOZDANIE ROCZNE 2001

w 2000 roku i 21,6% w 1999 roku. Stosunkowo naj-

szybciej rosły kredyty walutowe, w związku z niż-

szym oprocentowaniem oraz zniżkową tendencją

kursów walut obcych. Dotyczyły one w głównej

mierze finansowania potrzeb mieszkaniowych kre-

dytobiorców. Wzrost popytu na te kredyty związany

był w pewnym stopniu z zapowiedzią likwidacji ulgi

podatkowej na cele mieszkaniowe.

Znacznie słabszy niż w poprzednich latach był rów-

nież przyrost depozytów osób prywatnych; wzrosły

one o 11,7% wobec 24,2% w 2000 roku i 13,2% w uwa-

żanym za niekorzystny pod tym względem 1999 ro-

ku. Do wyhamowania dynamiki depozytów w istot-

nej mierze przyczyniła się zapowiedź opodatkowania

dochodów z oszczędności. W październiku depozy-

ty pozostały na poziomie z września, a w listopadzie

z sektora bankowego odpłynęła znacząca kwota 2,6

mld zł oszczędności osób prywatnych. Część środ-

ków została zatrzymana w bankach dzięki wprowa-

dzeniu specjalnych długoterminowych lokat.

W związku z decyzją o wprowadzeniu opodatko-

wania dochodów z oszczędności, w IV kwartale

nastąpiła wyraźna zmiana preferencji klientów

banków, którzy część swoich oszczędności prze-

nieśli do funduszy inwestycyjnych. Ocenia się, że

zmiana ta zapoczątkowała trwały trend w kierunku

zwiększania udziału funduszy inwestycyjnych

w strukturze oszczędności gospodarstw domo-

wych kosztem depozytów bankowych; banki zmu-

szone będą w konsekwencji do poszukiwania no-

wych, dodatkowych źródeł finansowania.

Osłabienie koniunktury znalazło odbicie w wyni-

kach finansowych banków. Spowolnienie gospo-

darki i wzrost bezrobocia spowodowały znaczące

pogorszenie kondycji finansowej kredytobiorców,

zarówno przedsiębiorstw, jak i osób prywatnych,

a w konsekwencji wzrost ryzyka działalności kre-

dytowej. Z kwartału na kwartał wzrastał udział kre-

dytów zagrożonych w portfelu kredytowym ban-

ków i równolegle rosły obciążenia kosztami re-

zerw na złe kredyty.

Według wstępnych danych NBP udział kredytów za-

grożonych w sektorze bankowym wzrósł do 17,6%

z 14,9% w końcu 2000 roku. W bankach komercyj-

nych wskaźnik ten wyniósł 18,3%. Głębszemu po-

garszaniu się jakości kredytów banki starały się prze-

ciwdziałać poprzez zaostrzenie polityki kredytowej

oraz odpowiednią politykę stóp procentowych.

Konieczność tworzenia dodatkowych rezerw na

kredyty nieregularne w znaczącym stopniu obcią-

żyła wyniki finansowe banków. W związku ze

spadkiem stóp procentowych i niską dynamiką

kredytów ograniczeniu uległy przychody odsetko-

we. Duża grupa banków zanotowała zmniejszenie

wyniku na działalności podstawowej oraz wyniku

finansowego netto w porównaniu z dobrymi rezul-

tatmi osiągniętymi w 2000 roku; pogorszyła się

rentowność większości banków.

Istotny wpływ na wyniki banków miały również

kosztowne procesy konsolidacyjne, restrukturyza-

cja i modernizacja, w tym zmiana technologii

i wprowadzanie nowoczesnych systemów infor-

matycznych. Banki dokonują restrukturyzacji sieci,

w wyniku której zmniejsza się liczba oddziałów,

a przybywa małych placówek bankowych. Syste-

matycznie wzrasta liczba bankomatów, zwiększa

się zakres wykorzystania usług telefonicznych i in-

ternetu. Efektem fuzji i dążenia do poprawy efek-

tywności jest zmniejszenie poziomu i zmiany

w strukturze zatrudnienia.

Procesy te niosą ze sobą istotne zmiany jakościowe,

widoczne już wyraźnie w bankach z udziałem zagra-

nicznych inwestorów strategicznych, które wcze-

śniej rozpoczęły restrukturyzację działalności.

W wyniku kolejnych fuzji dużych banków pogłę-

biona została konsolidacja i koncentracja usług

w sektorze bankowym. Aktywa dwunastu najwięk-

szych banków stanowiły w końcu roku 85% akty-

wów netto systemu bankowego.

W warunkach pogorszenia koniunktury, koniecz-

ności tworzenia dodatkowych rezerw na trudne

kredyty i kontynuowania kosztownych procesów

restrukturyzacyjnych, prawdziwym wyzwaniem

była dla banków obrona wyników finansowych.

Sukces odniosły banki, które potrafiły przystoso-

wać się do zmieniającego się otoczenia makroeko-

nomicznego i skutecznie kontrolować koszty. Nale-

żał do nich Bank Pekao, który dzięki odpowiedniej

strategii rynkowej i dostosowaniu taktyki działania

do warunków otoczenia wypracował najwyższy

w swojej historii zysk netto.

29

Ważniejsze wydarzenia

i uwarunkowania wewnętrzne

Zmiany w strukturze grupy kapitałowej

Grupę kapitałową Pekao SA tworzy Bank Pekao

SA wraz z jednostkami zależnymi i stowarzyszo-

nymi. Pekao SA jest największym pod względem

funduszy własnych bankiem w Polsce i w Europie

Środkowej, zajmującym wiodącą pozycję na rynku

usług bankowych.

Wokół Banku skupione są instytucje finansowe,

działające w różnych segmentach rynku finanso-

wego, w tym dom maklerski, spółki prowadzące

działalność w zakresie zarządzania aktywami,

spółka pełniąca funkcję agenta transferowego

obsługującego towarzystwa funduszy inwestycyj-

nych i emerytalnych, spółki leasingowe, spółka

faktoringowa, a także inne spółki specjalizujące

się np. w usługach informatycznych, zarządzaniu

nieruchomościami i inwestycjami na rynku nie-

ruchomości.

W 2001 roku osiągnięty został istotny postęp w re-

strukturyzacji Banku i poszczególnych obszarów

działania grupy, mającej na celu poprawę efek-

tywności, pogłębienie synergii wynikających ze

struktury grupy oraz bardziej skutecznego wspie-

rania przez spółki grupy kapitałowej realizacji

strategii Banku jako lidera grupy.

Kontynuowane były prace nad restrukturyzacją

poszczególnych obszarów działania spółek za-

granicznych, zmierzające do poprawy wyników

finansowych poszczególnych spółek i realizacji

polityki Banku. Zgodnie z przyjętą strategią reor-

ganizacji grupy kapitałowej, Bank kontynuował

porządkowanie struktury grupy i profilowanie jej

zakresu działania w celu koncentracji na usługach

finansowych, w tym: obejmowanie udziałów

w spółkach, które prowadzą działalność o kluczo-

wym znaczeniu z punktu widzenia profilu usług

grupy oraz sprzedaż lub likwidację spółek świad-

czących usługi niefinansowe, nie mieszczące się

w planach strategicznego rozwoju grupy.

W wyniku przejęcia przez UniCredito Italiano

grupy Pioneer, w tym spółek działających na pol-

skim rynku finansowym, w 2000 roku nastąpiło

połączenie tych spółek ze spółkami należącymi

do grupy kapitałowej Banku. Podjęte działania

przyniosły efekty już w 2001 roku: nastąpiło

zwiększenie udziałów w rynku, poprawa efek-

Działalność Banku i grupy kapitałowej Pekao SA

w 2001 roku

30

SPRAWOZDANIE ROCZNE 2001

tywności inwestycji, oszczędność kosztów marke-

tingu i kosztów operacji, w tym eksploatacji syste-

mów informatycznych.

Najważniejsze zmiany dokonane w strukturze

grupy kapitałowej w 2001 roku miały na celu dalszą

koncentrację i profilowanie działalności w obszarze

zarządzania aktywami. Centralny Dom Maklerski

Pekao SA sprzedał zorganizowaną część przedsię-

biorstwa w postaci Departamentu Zarządzania

Aktywami spółce Pioneer Pekao Investment Ma-

nagement SA, a Bank Pekao SA wniósł do tej spół-

ki aktywa TFI Pekao SA. Reorganizacja zarządza-

nia aktywami w grupie kapitałowej pozwoliła na

zwiększenie sprzedaży jednostek uczestnictwa

funduszy inwestycyjnych poprzez sieć Banku,

znaczny wzrost aktywów pod zarządem PPIM

i istotne zwiększenie udziału w rynku.

Pekao PTE SA odegrało istotną rolę w konsolida-

cji funduszy emerytalnych. W lutym 2001 roku

Spółka nabyła prawo do zarządzania majątkiem

i przejęła klientów OFE Epoka, w kwietniu - OFE

Pioneer, a w sierpniu - OFE Rodzina. W celu sfi-

nansowania tych trzech projektów konsolidacyj-

nych Bank Pekao SA odpowiednio podwyższał

kapitał zakładowy PTE Pekao SA. Konsekwencją

przejęcia w zarządzanie OFE Pioneer była trans-

akcja zbycia przez Bank mniejszościowego pakietu

35% akcji w spółce Pekao PTE SA na rzecz Pioneer

Global Asset Management S.p.A.

W 2001 roku kontynuowana była restrukturyzacja

portfela spółek zagranicznych, której celem jest

wycofanie się przez Bank z przedsięwzięć nie

mieszczących się w planach rozwoju działalności

na określonych rynkach i wzmocnienie kapitało-

we spółek, których działalność będzie rozwijana.

Sfinalizowana została zawarta w końcu 2000 roku

umowa sprzedaży na rzecz Norddeutsche Landes-

bank Girozentrale z siedzibą w Hanowerze pakie-

tu akcji stanowiących 29,99% kapitału akcyjnego

Mitteleuropaeische Handelsbank AG we Frank-

furcie nad Menem, uprawniających do wykony-

wania 29,99% głosów na WZA tej Spółki.

W wyniku dokonania przez WZA Banku Handlo-

wego International S.A. Luxembourg umorzenia

części (99,6%) kapitału zakładowego, Bank Pekao

SA, jako akcjonariusz spółki, otrzymał zwrot zain-

westowanego kapitału w kwocie proporcjonalnej

do wysokości zaangażowania.

Sfinalizowana została umowa sprzedaży 100% akcji

Pekao Trading Company (Canada) Ltd. spółce Travel

Direct, umowa sprzedaży Pekao Trading Corpora-

tion w Nowym Jorku zostanie wykonana w 2002

roku. Podwyższenia kapitałów dokonano w spół-

kach bankowych działających na Ukrainie i w Izra-

elu, tj. Banku Pekao (Ukraina) Ltd. w Łucku i Banku

Polska Kasa Opieki Tel-Aviv (Bank Pekao) Ltd.

Największą transakcją w kraju w ramach realizacji

programu sprzedaży spółek świadczących usługi

inne niż finansowe było zbycie przez Bank pakie-

tu 167 udziałów stanowiących 100% kapitału zakła-

dowego w Pekao Ochrona Sp. z o.o., zatrudniającej

pracowników straży bankowej.

Restrukturyzacja Banku

Bank kontynuował restrukturyzację wszystkich

podstawowych obszarów działania, rozpoczętą

jesienią 1999 roku. Podstawowym celem przedsię-

wzięć restrukturyzacyjnych jest wspieranie realizacji

celów strategii i planu trzyletniego poprzez two-

rzenie najlepszych warunków ekspansji rynkowej,

poprawy efektywności działania i zwiększania

wartości Banku.

Restrukturyzację rozpoczęła przebudowa struk-

tury organizacyjnej Banku i wprowadzenie no-

wego systemu zarządzania siecią placówek, pod-

porządkowanego celom rynkowym. Organizacja

całego Banku została ukierunkowana na coraz

lepsze rozeznanie i zaspokajanie potrzeb klien-

tów. Poprawie efektywności działania służy

wprowadzenie systemu ścisłej kontroli kosztów.

Program kontroli kosztów obejmuje działania na

rzecz racjonalizacji wydatków osobowych oraz

kontrolę i ograniczanie kosztów rzeczowych.

W 2001 roku prowadzone były prace nad pogłę-

bianiem segmentacji klientów, dywersyfikacją

oferty w dostosowaniu do zidentyfikowanych po-

trzeb grup klientów, standaryzacją produktów i usług

masowych. Realizowany program restrukturyzacji

sieci ma na celu lepsze dostosowanie rozmiesz-

czenia placówek do potrzeb lokalnych rynków,

31

skuteczne dotarcie do zidentyfikowanych docelo-

wych grup klientów oraz racjonalizację kosztów.

Nowe filie otwarte w 2001 roku przeznaczone są

głównie do obsługi klientów zamożnych oraz ma-

łych i mikro przedsiębiorstw.

Doskonalono procedury i narzędzia oceny ryzyka

kredytowego w celu obniżenia poziomu ryzyka i po-

prawy jakości portfela, a w konsekwencji zmniej-

szenia poziomu rezerw i poprawy wyników. Zgod-

nie z harmonogramem toczyły się prace związane

z wdrażaniem zintegrowanego systemu informa-

tycznego, który docelowo umożliwi znaczącą po-

prawę jakości obsługi klientów i obniżkę kosztów.

Bank kontynuował w 2001 roku program racjonali-

zacji zatrudnienia, którego celem jest zwiększenie

siły sprzedaży poprzez zmianę struktury zatrud-

nienia oraz zmniejszenie kosztów osobowych.

Kontynuowano proces optymalizacji kosztów rze-

czowych i doskonalenia metod zarządzania mająt-

kiem Banku. Poprzez rozszerzenie zakresu centra-

lizacji funkcji administracyjnych oraz centralizacji

płatności wykorzystano efekt skali, renegocjowano

umowy na zakup dóbr i usług, uzyskując lepsze

warunki dostaw, cen i płatności, optymalizowano

zużycie dóbr i usług. Wzmocniono bieżącą kontro-

lę realizacji budżetów, wprowadzono zmiany orga-

nizacyjne umożliwiające racjonalizację kosztów

rzeczowych, wdrożono centralizację funkcji zarzą-

dzania nieruchomościami. Przygotowane zostały

również założenia do projektu racjonalizacji kosz-

tów w spółkach grupy kapitałowej Banku.

Działania restrukturyzacyjne już po roku przynio-

sły pierwsze efekty w postaci znaczącej poprawy

wyników finansowych. W 2001 roku nastąpiło

utrwalenie tych korzystnych tendencji.

Wprowadzenie do obrotu

giełdowego akcji nowej emisji

Akcje serii C i D, w łącznej liczbie 20 408 203 akcji

zwykłych na okaziciela o wartości nominalnej 1 zł

każda, wyemitowane na podstawie uchwały nr 9

Walnego Zgromadzenia Akcjonariuszy Banku Pe-

kao SA z 29 kwietnia 2000 roku, zostały przyjęte

do Krajowego Depozytu Papierów Wartościo-

wych na podstawie uchwały Zarządu Krajowego

Depozytu Papierów Wartościowych SA, podjętej

w dniu 28 grudnia 2001 roku.

Na wniosek Zarządu Banku, Zarząd Giełdy Pa-

pierów Wartościowych w Warszawie SA uchwałą

z 10 stycznia 2001 roku dopuścił ww. akcje do obrotu

giełdowego. Z dniem 18 stycznia 2001 roku akcje

te zostały wprowadzone do obrotu giełdowego

w trybie zwykłym na rynku podstawowym, po

uprzednim dokonaniu przez Krajowy Depozyt

Papierów Wartościowych ich asymilacji z akcjami

Banku Pekao SA notowanymi na Giełdzie.

Wprowadzenie do obrotu

giełdowego akcji członków Zarządu

W dniu 20 czerwca 2001 roku upłynął trzyletni

okres, w którym obowiązywał zakaz zbywania akcji

Banku Pekao SA nabytych przez uprawnionych

członków Zarządu zgodnie z art. 38 ustawy z dnia

30 sierpnia 1996 roku o komercjalizacji i prywaty-

zacji przedsiębiorstw państwowych.

Z dniem 28 czerwca 2001 roku 5 180 akcji zwy-

kłych na okaziciela serii A, objętych ww. zaka-

zem, wprowadzono do obrotu giełdowego na

podstawie uchwały Zarządu Giełdy Papierów

Wartościowych w Warszawie SA, podjętej w dniu

19 czerwca 2001 roku.

Zmiany w strukturze akcjonariatu

W ciągu 2001 roku nastąpiły zmiany w strukturze

akcjonariatu Banku polegające na zmniejszeniu

udziału Skarbu Państwa z 7,98% do 4,15%. Część

akcji Banku została wykorzystana przez Ministra

Skarbu Państwa do wzmocnienia kapitałowego

trzech podmiotów: Towarzystwa Finansowego

Silesia Spółka z o.o., Huty Stalowa Wola i PLL LOT

S.A. W wyniku tych działań, Skarb Państwa znalazł

się w grupie akcjonariuszy poniżej 5-procentowego

progu udziału w kapitale. Próg 5% ogólnej liczby

akcji w dniu 9 lipca 2001 roku przekroczył nato-

miast Bank of New York.

Notowania giełdowe akcji

Banku Pekao SA w 2001 roku

W 2001 roku akcje Banku Pekao SA były najlepszą

inwestycją spośród wszystkich dużych spółek

giełdowych w Polsce. Wśród spółek wchodzą-

32

SPRAWOZDANIE ROCZNE 2001

cych w skład indeksu WIG20 Bank Pekao SA

charakteryzował się najwyższą stopą zwrotu

z zakupu akcji.

Cena akcji Banku na Giełdzie Papierów Warto-

ściowych w Warszawie wzrosła z 62,50 zł w końcu

2000 roku do 79,90 zł na ostatniej sesji giełdowej

w grudniu 2001 roku, czyli o 27,8%. W tym samym

okresie indeks WIG20 zmniejszył się o 33%, in-

deks podstawowy WIG o 22%, a indeks WIGBanki

wzrósł o 8,9%.

Kszta∏towanie si´ kursów akcji Banku Pekao SA

Istotny wpływ na kształtowanie się kursów akcji

Banku według ocen analityków miały:

• poprawa wyników finansowych oraz wskaźni-

ków efektywności,

• realizacja procesu restrukturyzacji Banku,

• przyjazna dla inwestorów mniejszościowych

postawa inwestora strategicznego.

W wyniku zmian w strukturze akcjonariatu, jakie

miały miejsce w 2001 roku, w szczególności na

skutek zmniejszenia udziału Skarbu Państwa

z 7,99% do 4,15%, udział akcji w obrocie giełdo-

wym wzrósł na koniec grudnia do 33,9% z 30,1%

rok wcześniej. Oznacza to, że akcje Banku Pekao

SA są najbardziej płynnym walorem spośród akcji

instytucji finansowych w Polsce i jednym z naj-

bardziej płynnych walorów w regionie Europy

Środkowej.

Akcje Banku w ciągu całego 2001 roku były jedną

z głównych rekomendacji renomowanych banków

inwestycyjnych dla inwestycji na polskim rynku.

Zmiany w składzie Zarządu

W dniu 21 grudnia 2001 roku Rada Nadzorcza na

wniosek Prezesa Zarządu Banku powołała pp.

Przemysława Figarskiego i Cezarego Smorszczew-

skiego na członków Zarządu bieżącej kadencji.

Rozszerzenie składu Zarządu wiąże się z planami

dalszego rozwoju usług i kanałów dystrybucji

na rynku bankowości detalicznej i korporacyjnej.

W dniu 31 grudnia 2001 roku struktura akcjonariatu Banku Pekao SA przedstawiała się następująco:

Liczba akcji

Udział

Procent głosów

Seria

w kapitale

na WZA

UniCredito Italiano S.p.A.

88 121 725

53,17%

53,17%

A, C

Allianz AG

3 539 172

2,14%

2,14%

A, C

EBOR

10 985 803

6,63%

6,63%

B, D

Skarb Państwa

6 873 872

4,15%

4,15%

A

Inwestorzy giełdowi,

56 227 631

33,92%

33,92%

A, D

w tym Bank of New York*

9 700 646

5,85%

5,85%

Razem

165 748 203

100,00%

100,00%

* Bank of New York jest bankiem depozytowym akcji Banku Pekao SA w zwiàzku z programem Globalnych Kwitów Depozytowych (GDS),

który zosta∏ uruchomiony w ramach podwy˝szenia kapita∏u poprzez nowà emisj´ akcji w IV kwartale 2000 roku

60

65

70

75

80

85

90

55

1

2

3

4

5

6

7

8

9

10

11

12

0.00

200.00

400.00

600.00

800.00

1,000.00

1,200.00

1,400.00

1,600.00

1,800.00

2,000.00

1

2

3

4

5

6

7

8

9

10

11

12

Kszta∏towanie si´ indeksu WIG 20

33

Nowi członkowie Zarządu pełnili dotychczas

funkcje dyrektorów wykonawczych, odpowied-

nio w Pionie Bankowości Detalicznej i Pionie

Bankowości Korporacyjnej. Powołanie ich

w skład Zarządu jest wyrazem realizacji konse-

kwentnej polityki Banku, który integruje swój

rozwój z profesjonalnym rozwojem pracowników

i zapewnia najlepszym możliwości rozwoju oso-

bistych karier i wewnętrznego awansu aż do naj-

wyższych szczebli zarządzania.

Oceny wiarygodności

finansowej Banku

W raportach publikowanych w 2001 roku agencje

ratingowe zwracały uwagę na potencjalne wsparcie

ze strony inwestorów większościowych oraz ko-

rzyści, jakie Bank Pekao SA może osiągnąć dzięki

przynależności do grupy UniCredito Italiano.

Za mocną stronę Banku agencje uznają jego pozycję,

jako drugiego pod względem wielkości aktywów

na polskim rynku usług bankowych oraz wiodącą

rolę w wielu segmentach tego rynku, a także zdol-

ność do powiększania kapitałów, w tym poprzez

nową emisję akcji oraz akumulację zysków.

W końcu 2001 roku oceny wiarygodności finanso-

wej Banku Pekao SA przyznane przez największe

agencje ratingowe były następujące:

Moody's Investor Service Ltd.

Długookresowa ocena depozytów

Baa1

Krótkookresowa ocena depozytów

P-2

Siła finansowa Banku

C-

Perspektywa oceny siły finansowej

Stabilna

W kwietniu 2001 roku agencja Moody's zmieniła

ocenę siły finansowej Banku z D+ na C-. Zmiana

została dokonana ze względu na rozszerzenie

przez agencję skali ocen siły finansowej

z dziewięciu do trzynastu poziomów. Jednocze-

śnie agencja Moody's podniosła ocenę perspek-

tywy utrzymania oceny siły finansowej Banku

z negatywnej na stabilną.

Fitch Ltd.

Zobowiązania długoterminowe

BBB+

Perspektywa utrzymania ww. oceny

Stabilna

Zobowiązania krótkoterminowe

F2

Ocena indywidualna

C

Ocena wsparcia

2

Standard&Poor's

Zobowiązania długoterminowe

i certyfikaty depozytowe

BBB

Zobowiązania krótkoterminowe

A-2

Perspektywa oceny długoterminowej

Pozytywna

Capital Intelligence

Siła na rynku krajowym

BBB+

Długoterminowe zobowiązania

w walutach zagranicznych

BBB

Krótkoterminowe zobowiązania

w walutach zagranicznych

A2

Wsparcie

2

Perspektywa

Stabilna

W listopadzie 2001 roku Agencja podwyższyła

ocenę siły Banku na rynku krajowym z BBB do

BBB+, przy utrzymaniu pozostałych ocen na nie-

zmienionym poziomie.

Nagrody i wyróżnienia

Podobnie jak w poprzednich latach, również

w 2001 roku Bank Pekao SA otrzymał szereg pre-

stiżowych nagród i wyróżnień.

Spośród wyróżnień międzynarodowych waż-

ne znaczenie ma nagroda miesięcznika

EUROMONEY, który po raz drugi z rzędu uznał

Bank Pekao SA za najlepszy bank w Polsce,

przyznając „AWARD FOR EXCELLENCE 2001”.

W komentarzu napisano m.in.: „Dotychczasowa

reputacja Pekao SA jako wolno poruszającego

się giganta jest już przestarzała. Proces restruktu-

ryzacji zachodzący w Banku nie ustaje od czasu,

gdy włoski UniCredito Italiano i niemiecki Allianz

nabyły 52% udziałów w połowie 1999 roku. Przez

ostatni rok Pekao rozwijało swoje produkty (...),

które wzmocniły pozycję Banku jako lidera rynku

detalicznego. Akcje Banku Pekao SA osiągnęły

najlepszy wynik w całym regionie...”.

Równie prestiżowa jest nagroda miesięcznika

EMERGING MARKETS INVESTOR, który w kon-

kursie Roll of Honour, na podstawie głosów naj-

bardziej znanych analityków przyznał Bankowi

Pekao tytuł „NAJLEPSZY BANK W POLSCE”.

W uzasadnieniu tego wyboru redakcja zwraca

uwagę na znakomite wyniki zmian wewnętrznych,

dokonujących się w Banku, kontrolę kosztów

i rozwijanie oferty.

34

SPRAWOZDANIE ROCZNE 2001

Tytuł najlepszego banku w Polsce Bank Pekao SA

otrzymał również od miesięcznika finansowego

GLOBAL FINANCE, a w dorocznym rankingu

GLOBAL CUSTODIAN MAGAZINE Bank Pekao

uzyskał status TOP-RATED potwierdzający, że usługi

powiernicze świadczone przez Bank spełniają

wszystkie międzynarodowe standardy.

Spośród nagród i wyróżnień krajowych najważ-

niejsze to:

• „NAJLEPIEJ ZARZĄDZANA SPÓŁKA W 2001

ROKU” - Bank Pekao SA został uhonorowany pre-

stiżową nagrodą „Złotego Byka i Niedźwiedzia“

i uznany za najlepiej zarządzaną spółkę giełdową

w 2001 roku. Gazeta Giełdy „Parkiet”, przyzna-

jąca nagrodę na podstawie ocen analityków

rynku kapitałowego, wskazała na najważniejsze

elementy, które zadecydowały o zwycięstwie

Banku Pekao: dobre wyniki finansowe mimo

załamania gospodarki, wysoka stopa zwrotu

z akcji przy spadającym rynku, utrzymanie po-

zycji lidera na rynku kapitałowym przez biuro

maklerskie, modelowa reorganizacja pionu za-

rządzania aktywami, wykorzystanie potencjału

grupy kapitałowej oraz rola i pozycja walorów

Banku na warszawskim parkiecie. „Nagroda jest

przeznaczona dla firmy, która może być symbolem

naszego parkietu” - to komentarz redakcji.

• „BANK PRZYJAZNY DLA PRZEDSIĘBIORCÓW”

- godło promocyjne otrzymane w konkursie

organizowanym przez Krajową Izbę Gospodarczą,

Polsko-Amerykańską Fundację Doradztwa dla

Małych i Średnich Przedsiębiorstw i Warszawski

Instytut Bankowości. Wyróżnienie to Bank

uzyskał za utrzymywanie wysokiego standar-

du usług bankowych dla małych i średnich

przedsiębiorstw, za konsekwentny rozwój pio-

nierskiej oferty usług dla przedsiębiorstw, coraz

lepsze dopasowanie jej do potrzeb przedsię-

biorców oraz za konsekwentny rozwój zespołów

menedżerów klienta i wysokie standardy jakości

obsługi małych i średnich firm. Po raz pierwszy

w historii konkursu zostało przyznane specjalne

indywidualne wyróżnienie dla Bankowca -

Przyjaznego Partnera Biznesu. Wyróżnienie

zdobyła Prezes Zarządu Banku Pekao za zaan-

gażowanie i osobisty wkład w rozwój polskiej

przedsiębiorczości.

• „BANK DLA BUSINESSMANA” - pierwsze miej-

sce w kolejnej edycji rankingu miesięcznika

„Businessman Magazine”, wyłaniającego najlep-

sze banki w obsłudze małych i średnich firm.

Ranking tworzony jest na podstawie oceny ofert

banków, dokonywanej na zaproszenie redakcji

przez właścicieli i szefów firm.

• „STUDENCKI BANK ROKU 2001” - tytuł przy-

znany w plebiscycie zorganizowanym przez stu-

dencki portal Korba.pl i miesięcznik „Dlaczego”

dla banku, który najbardziej lubi studentów.

• „BANK ŻAKA 2000-2001” - tytuł przyznany

przez Parlament studentów, który uznał Bank

Pekao za najlepszy i najbardziej przyjazny Bank

dla studenta, a kredyt studencki oferowany przez

Bank Pekao za najpewniejszy kredyt studencki

w roku akademickim 2000-2001.

Pozycję lidera na rynku giełdowym utrzymał

Centralny Dom Maklerski Pekao SA, który po

raz kolejny zdobył nagrody we wszystkich kate-

goriach ocenianych przez Zarząd GPW: za naj-

większy udział w 2001 roku w obrotach akcjami,

obligacjami oraz kontraktami terminowymi,

a także za pełnienie funkcji animatora rynku dla

największej liczby papierów wartościowych i in-

nych instrumentów finansowych. Usługa CDM-

-net została uhonorowana Medalem Europej-

skim przyznawanym przez Urząd Komitetu Inte-

gracji Europejskiej i Business Centre Club. CDM

uzyskał również tytuł lidera obrotu na CeTO

w ciągu pięciu lat.

Realizacja prognozy 2001

W prognozie przekazanej do publicznej wiado-

mości w lutym 2001 roku Zarząd Banku określił

podstawowe cele finansowe Banku Pekao SA

na rok 2001, w tym zysk netto na poziomie

1 250 mln zł, zwrot na kapitale na poziomie

20%, relację kosztów do dochodów na pozio-

mie około 50% i współczynnik wypłacalności

na poziomie 12,7%.

35

Realizacja podstawowych elementów prognozy

Prognoza

Wykonanie

Wynik finansowy netto (w mln z∏)

1 250,0

1 261,0

Zwrot na kapitale (w %)

20

20,7

Relacja kosztów do dochodów (w %)

50

47,1

Wspó∏czynnik wyp∏acalnoÊci (w %)

12,7

15,4

Wyniki lepsze od prognozowanych Bank uzy-

skał w trudniejszych niż przewidywano warun-

kach makroekonomicznych, dzięki odpowied-

niemu dostosowaniu strategii rynkowej i sposo-

bu działania; działania dostosowawcze zostały

omówione w dalszych częściach sprawozdania.

Wyniki te świadczą o wysokim zaawansowaniu

3-letniego planu strategicznego; główne cele

wyznaczone w tym planie na rok 2002 w zakre-

sie rentowności działania zostały osiągnięte

z rocznym wyprzedzeniem.

Bankowość detaliczna

Oferta i pozycja rynkowa

Mimo trudnych warunków makroekonomicz-

nych, Bank Pekao z powodzeniem realizował

swoje plany rozwoju usług na rynku bankowości

detalicznej.

Pogłębiona została segmentacja w celu coraz lep-

szego dostosowywania oferty do zróżnicowanych

potrzeb różnych grup klientów. Dzięki wyodrębnie-

niu klientów o podobnych potrzebach i podobnej

aktywności finansowej wypracowany został model

bardziej elastycznej i nowoczesnej obsługi.

Kolejnym etapem segmentacji klientów było

poszerzenie zakresu produktów i usług obję-

tych pakietem Eurokonto, z równoczesnym

uproszczeniem rozliczeń z tytułu prowadzenia

rachunku. Poszczególnym grupom klientów

Bank zaoferował odpowiadający ich potrze-

bom zakres produktów i usług objętych rozsze-

rzonym pakietem w ramach jednej opłaty, któ-

ra zastąpiła kilka różnych opłat pobieranych za

prowadzenie rachunku i inne odpłatne usługi.

Takie rozwiązanie pozwoliło na uzyskanie

obniżenia kosztów związanych z każdorazo-

wym odrębnym naliczaniem opłat za jednost-

kowe usługi i włączenie do pakietu produktów

i usług dodatkowych, dotychczas odpłatnych,

bez pobierania za nie opłat i prowizji.

Oferta Banku została wzbogacona o nowe pro-

dukty, w tym propozycje będące odpowiedzią

na zmniejszającą się dochodowość tradycyj-

nych produktów depozytowych. Obniżka stóp

procentowych i spadek rentowności lokat ban-

kowych dla klientów to wyzwanie, któremu

sektor bankowy będzie zmuszony sprostać

w średniej perspektywie. Bank Pekao próbo-

wał zmierzyć się z tym wyzwaniem już w 2001

roku, wprowadzając innowacyjne produkty

i włączając się do sprzedaży produktów rynku

kapitałowego.

Udział Banku Pekao SA w poszczególnych seg-

mentach rynku bankowości detalicznej w koń-

cu 2001 roku był następujący:

• 12,6% w depozytach złotowych,

• 44,0% w depozytach walutowych,

• 12,6% w kredytach dla osób prywatnych,

• 28,1% w kartach bankowych.

Osiągnięte rezultaty rynkowe są efektem konse-

kwentnej realizacji strategii, której podstawowe

założenia obejmują:

• pogłębianie segmentacji klientów,

• kreowanie nowej wartości produktów poprzez

łączenie ich w pakiety, skierowane do podsta-

wowych grup klientów,

• restrukturyzację organizacyjną pionu banko-

wości detalicznej dostosowaną do segmenta-

cji rynku,

• aktywną politykę cenową,

• rozwój kart płatniczych.

W ramach tej strategii Bank skupia swoje działa-

nia na poprawie pozycji konkurencyjnej w seg-

mentach klientów zamożnych (segment VIP

i bankowość prywatna), w segmencie standardo-

wym dążąc do utrzymania osiągniętej, mocnej

pozycji rynkowej.

Zmniejszenie udziału w rynku depozytów

(w depozytach złotowych o 1,4 p.p.) jest wyni-

kiem decyzji Banku dotyczących kształtowania

dochodowości, a w konsekwencji również po-

ziomu sprzedaży poszczególnych grup produk-

36

SPRAWOZDANIE ROCZNE 2001

tów. Wzrost o 1 punkt procentowy udziału

w rynku kredytów detalicznych osiągnięty zo-

stał również w wyniku polityki cenowej Banku,

preferującej kredyty hipoteczne, dla których

Bank obniżał oprocentowanie głębiej, niż wyni-

kałoby to z decyzji Rady Polityki Pieniężnej.

Rozwój oferty produktów i usług

W 2001 roku Bank rozszerzył ofertę dla klienta

detalicznego o nowe innowacyjne produkty,

zwiększał też dostępność sprzedawanych pro-

duktów cieszących się szczególnym zainteresowa-

niem klientów.

W ciągu 2001 roku przeprowadzone zostały

dwie subskrypcje Lokaty Dynamicznego Inwe-

stowania Eurogwarancja - produktu łączącego

elementy lokaty terminowej z inwestowaniem

na rynku kapitałowym. W tym produkcie Bank

gwarantuje pewien poziom oprocentowania,

a całkowity zysk klienta zależy od kształtowania

się indeksów na wybranych światowych gieł-

dach. W przypadku wzrostu indeksów giełdo-

wych, które są podstawą indeksowania depozy-

tu, zyski klienta mogą znacznie przekraczać

gwarantowane przez Bank odsetki.

W celu urozmaicenia oferty Bank proponuje

swoim klientom produkty spółek wchodzących

w skład grupy kapitałowej i firm współpracują-

cych, np. instrumenty rynku kapitałowego czy

produkty ubezpieczeniowe. W 2001 roku roz-

szerzona została na wszystkie placówki banko-

we dystrybucja funduszy inwestycyjnych zarzą-

dzanych przez PPIM SA.

Coraz większym zainteresowaniem klientów

cieszyły się w 2001 roku usługi z zakresu ban-

cassurance. W odpowiedzi na wzrost popytu

zwiększono do 800 osób liczbę sprzedawców

posiadających licencję Państwowego Urzędu

Nadzoru Ubezpieczeń.

W połowie 2001 roku nowe produkty depozytowe

w euro zastąpiły wycofane z oferty lokaty prowa-

dzone w walutach krajów Unii Gospodarczo-Walu-

towej. Klientom zaproponowano deponowanie

oszczędności w euro na 3, 6 lub 12 miesięcy.

W IV kwartale 2001 roku Bank wprowadził spe-

cjalne wieloletnie lokaty, których zawarcie przed

grudniem zapewniało zwolnienie z opodatkowania

dochodów z odsetek.

Jako pierwszy w Europie Środkowo-Wschodniej

Bank Pekao SA wprowadził do swojej oferty kartę

World Signia, najbardziej ekskluzywną kartę kre-

dytową na świecie, wydawaną w systemie Euro-

card/MasterCard. Nieliczne grono jej posiadaczy

to grupa najzamożniejszych i najbardziej wpływo-

wych osób na świecie. Ze względu na wysoki prestiż

karta przeznaczona jest dla wybranych klientów

Centrum Bankowości Prywatnej. Karta ta wraz

z bardzo szerokim pakietem usług dodatkowych

zaspokaja potrzeby najbardziej wymagającej grupy

klientów. World Signia i Visa Platinium to naj-

bardziej prestiżowe karty wydawane przez dwa

największe systemy Visa International oraz Euro-

card/MasterCard.

W wyniku poszukiwania coraz bardziej korzyst-

nych rozwiązań dla klientów Bank wzbogacił

swoją ofertę o kolejną kartę typu co-branded.

Nowa karta Pekao/Shell, z pakietem usług dodat-

kowych, opócz funkcji płatniczych daje posia-

daczom możliwość uczestnictwa w programie

lojalnościowym naszego partnera. Jej dodatkową

zaletą jest brak prowizji przy dokonywaniu

transakcji bezgotówkowych.

Oferta kredytów na cele mieszkaniowe została

wzbogacona o korzystne ubezpieczenie nierucho-

mości. Planowane na 2002 rok dalsze modyfikacje

oferty, usprawnienie sprzedaży oraz rozszerze-

nie kanałów dystrybucji pozwolą na dalsze

zwiększenie udziału Banku w finansowaniu ryn-

ku mieszkaniowego.

Wprowadzona w 2001 roku nowa usługa o na-

zwie MoneyGram, od nazwy firmy pośredniczą-

cej, umożliwia przesyłanie środków pieniężnych

w bardzo krótkim czasie między odległymi miej-

scami na świecie. Dzięki MoneyGram pieniądze

mogą być przesyłane pomiędzy każdą z 37 tysię-

cy lokalizacji w 150 krajach świata, przy zachowa-

niu całkowitego bezpieczeństwa, bez konieczno-

ści posiadania rachunku bankowego czy karty

kredytowej.

37

Nowy model obsługi klientów

zamożnych

W 2001 roku do segmentu klientów VIP, poza

posiadaczami rachunku Eurokonto VIP, zostali

włączeni także klienci posiadający w Banku wy-

sokie kwoty depozytów. Klienci VIP zostali objęci

opieką osobistego doradcy bankowego. Zadaniem

doradców jest zapewnienie tym klientom jak naj-

lepszych rozwiązań finansowych, dostosowanych

do ich indywidualnych potrzeb i oczekiwań.

Koncepcja wdrożonego modelu obsługi zakłada

świadczenie profesjonalnego doradztwa w zakresie

wyboru z bogatej oferty produktów depozyto-

wych, inwestycyjnych, ubezpieczeniowych i kre-

dytowych. Klienci VIP obsługiwani są w centrach

doradztwa działających w oddziałach i nowo

otwieranych filiach. Obsługa odbywa się w specjal-

nie wydzielonych pomieszczeniach, zapewniających

pełną dyskrecję i komfort obsługi. W 2001 roku

utworzono łącznie 435 tzw. modułów VIP.

Wprowadzenie nowego modelu obsługi już

w 2001 roku przyniosło pierwsze rezultaty. Przepro-

wadzone badania potwierdziły wzrost satysfakcji

klientów, dobre są również wyniki sprzedaży.

Rezultaty działalności

Rezultaty osiągnięte przez Bank w 2001 roku

na rynku bankowości detalicznej są wynikiem

konsekwentnej realizacji strategii przyjętej w po-

przednich latach.

W końcu 2001 roku Bank prowadził łącznie ponad

2,1 mln rachunków oszczędnościowo-rozliczenio-

wych Eurokonto. Ich liczba wzrosła w stosunku

do stanu z końca 2000 roku o 7,1%.

Wartość depozytów od klientów indywidualnych

na koniec 2001 roku wyniosła 39,1 mld zł, a ich udział

w ogólnej kwocie depozytów wyniósł 75,1%.

W 2001 roku nastąpiło zwiększenie akcji kredyto-

wej dla klientów indywidualnych o 23,9%. Łączna

wartość należności kredytowych od klientów deta-

licznych na koniec roku wyniosła prawie 6, 9 mld zł.

Największy przyrost dotyczył kredytów na cele

mieszkaniowe, które wzrosły o 74,6%, a ich udział

w portfelu kredytów detalicznych zwiększył się

do 28%. Kolejne istotne produkty kredytowe

to pożyczki w rachunku Eurokonto i kredyty

na zakup środków transportu.

Mimo trudnej sytuacji rynkowej Bank Pekao SA

w 2001 roku zawarł 24 tysiące nowych umów

kredytowych dotyczących finansowania potrzeb

mieszkaniowych na kwotę blisko 1,5 mld zł.

W porównaniu z ubiegłymi latami odnotowano

wysoki wolumen sprzedaży kredytów na zakup sa-

mochodów, których udzielono na kwotę {675} mln zł.

Dobre efekty przyniosło zwiększone zaangażo-

wanie w sprzedaż programu ubezpieczeniowo-

-kapitałowego EuroOpieka oferowanego we

współpracy z T.U. Allianz. W ofercie Banku znaj-

dują się karty trzech międzynarodowych syste-

mów: Visa, Europay oraz MasterCard. Liczba kart

wydanych klientom indywidualnym wzrosła do

3 911,5 tysiąca.

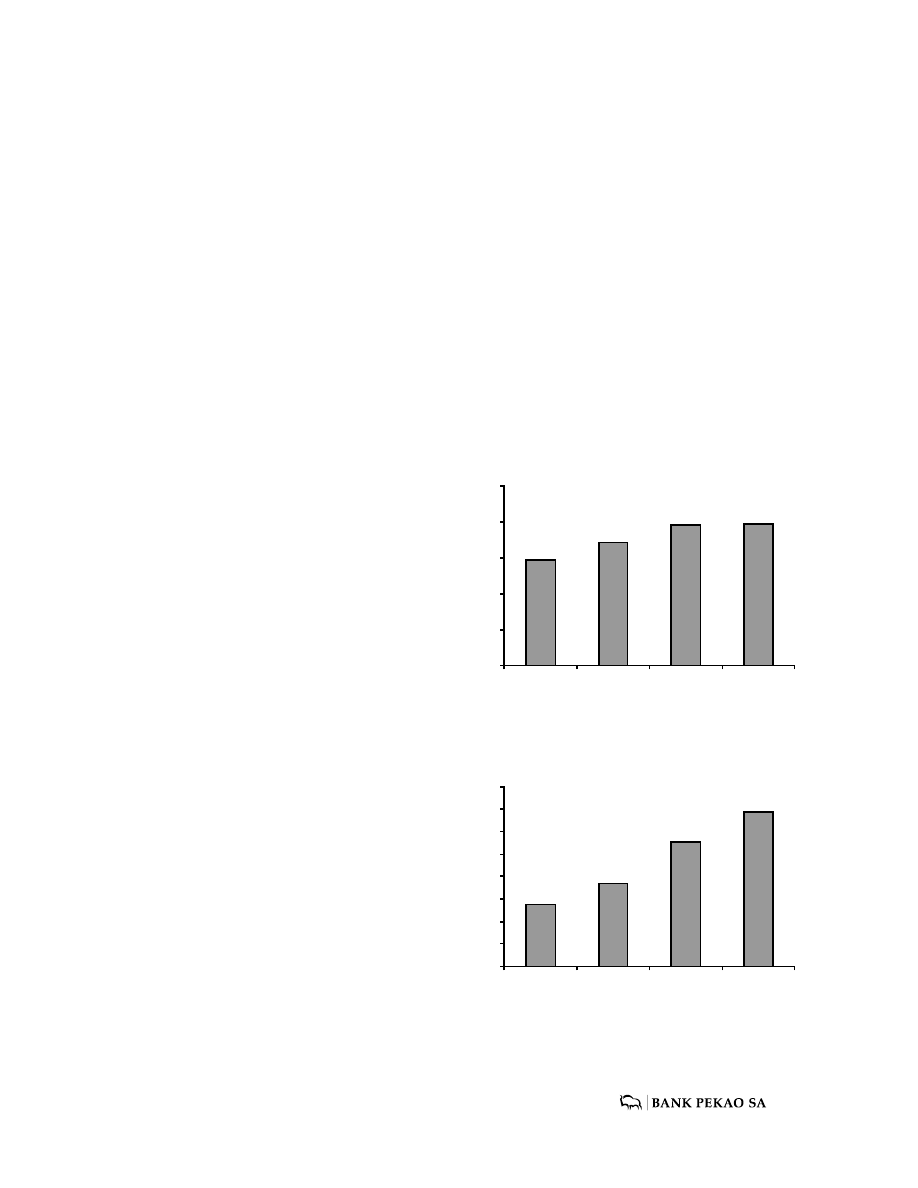

Depozyty klientów indywidualnych (w mln z∏)

Kredyty dla klientów indywidualnych (w mln z∏)

2752

3706

5546

6871

1998

5000

6000

7000

8000

4000

3000

2000

1000

0

1999

2000

2001

29 469

34 262

39 118

39 595

1998

50000

40000

30000

20000

10000

0

1999

2000

2001

38

SPRAWOZDANIE ROCZNE 2001

Bankowość korporacyjna

Oferta i pozycja rynkowa

Bank Pekao SA posiada jedną z najbogatszych

ofert dla klientów korporacyjnych, skierowaną do

dużych, średnich i małych przedsiębiorstw. Bank

świadczy również usługi jednostkom administracji

publicznej, jednostkom samorządu terytorialnego,

organizacjom społecznym oraz instytucjom typu

non-profit. Produkty i usługi Banku są bieżąco

dostosowywane do specyficznych potrzeb wyni-

kających z charakteru i rozmiaru działalności

klientów.

Oferta produktów i usług bankowych dla klien-

tów korporacyjnych jest wystandaryzowana

i obejmuje wszystkie dostępne na rynku produkty

bankowe przeznaczone dla klienta korporacyj-

nego, a także inne produkty i usługi finansowe

oferowane przez spółki wchodzące w skład grupy

kapitałowej Banku.

Oferta ta obejmuje w szczególności prowadzenie

rachunków, kompleksową obsługę rozliczeń, kre-

dytowanie krótko-, średnio- i długoterminowe,

rozliczanie transakcji handlu zagranicznego, usłu-

gi z zakresu bankowości inwestycyjnej, zarządza-

nie środkami finansowymi, a także inne usługi,

jak transakcje zabezpieczające przed ryzykiem,

gwarancje, poręczenia, operacje wekslowe czy

usługi świadczone przez spółki grupy kapitałowej

(np. faktoring, leasing).

Klienci Banku w coraz szerszym zakresie korzy-

stają z elektronicznego dostępu do usług banko-

wych przy wykorzystaniu systemu office banking

BETA, TELESERWIS Business (automatyczna ban-

kowa usługa telefoniczna) oraz Telepekao24

(usługi internetowe).

Oprócz usług standardowych, Bank Pekao SA

oferuje także doradztwo finansowe, w szczegól-

ności przy restrukturyzacji finansowania z udzia-

łem wszystkich dostępnych w Banku produktów

i usług, jest również organizatorem i uczestnikiem

wielu konsorcjów kredytowych. Od kilku lat Bank

plasuje się w ścisłej czołówce banków polskich

pod względem liczby zawieranych umów konsor-

cjalnych oraz kwoty zaangażowanej w przedsię-

wzięcia realizowane w tej formie.

W 2001 roku Bank Pekao SA wprowadził do oferty

kierowanej do klientów korporacyjnych nowe

instrumenty zabezpieczające przed ryzykiem

kursowym: transakcje typu SUPER FORWARD,

FORWARD PLUS i SUPER FORWARD PLUS. Po-

zwalają one na zabezpieczenie klientów przed ry-

zykiem wahań kursów EUR i USD, bez ponosze-

nia przez nich dodatkowych kosztów.

W 2001 roku, mimo ostrej konkurencji, Bank

utrzymał silną pozycję na rynku usług korporacyj-

nych. W każdym segmencie rynku jest czołowym

bankiem prowadzącym obsługę przedsiębiorstw.

W segmencie średnich firm Bank Pekao SA jest

zdecydowanym liderem pod względem wielkości

udziałów w rynku.

W końcu roku udział Banku w rynku należności

kredytowych od klientów korporacyjnych wyniósł

15,5%, co pozwoliło na utrzymanie wiodącej pozy-