1

Relacje między sektorem

prywatnym a publicznym

Opracowano na podstawie: PA Samuelson, W A Samuelson,

Ekonomia 1

Relacje między sektorem prywatnym a

publicznym

1. Sektor prywatny

- to całość działalności

produkcyjnej,

usługowej,

kapitałowej

podejmowanej

dobrowolnie

przez

właścicieli

prywatnych

(osoby

indywidualne

lub

stowarzyszenia),

w

ramach której ludzie i instytucje osiągają

zysk ekonomiczny.

2. Sektor

publiczny

-

obejmuje

rząd,

administrację publiczną i wszystkie te

instytucje,

które

jej

bezpośrednio

podlegają.

W

sektorze

publicznym

określane są prawne i finansowe ramy

działania wszystkich obywateli, instytucji i

organizacji.

3

a) wydatki materialne

związane z zakupem przez

władze publiczne dóbr i usług niezbędnych do

spełniania przez nie funkcji statutowych,

b) wydatki

transferowe

nie

związane

bezpośrednio z ruchem towarów i usług, lecz

będące oczywistym wyrazem redystrybucji

dochodów przez państwo (emerytury, zasiłki

itp.)

Poza dokonywaniem własnych wydatków, rząd

reguluje

wytwórczość

prywatną

(m.in.

zapewnienie

przestrzegania

przepisów

dotyczących

ochrony

środowiska,

bezpieczeństwa i higieny oraz wzornictwa

przemysłowego).

W zakres sektora publicznego wchodzą

wydatki związane z funkcjami państwa:

4

Sektor publiczny

1. Sektor publiczny reprezentuje realne

zjawiska i procesy gospodarcze, tzn.

wytwarza - kupuje określone dobra i

usługi.

2. W sektorze publicznym decydujące

znaczenie ma majątek:

– trwały (np. lasy, wody, urządzenia

infrastrukturalne itd.)

– obrotowy (np. rezerwy państwowe paliw,

żywności itd.) powstały na skutek procesów

narastania (akumulacji) - finansowany ze

środków publicznych; stąd w analizie

działalności sektora publicznego dominuje

metoda majątkowa.

5

3. Tylko część sektora publicznego realizuje cele

publiczne i społeczne; część tego sektora

realizuje cele ekonomiczne, a ściślej cele

komercyjne wykazując analogię do sektora

prywatnego.

4. Z perspektywy zjawisk i procesów rzeczowych

działalność sektora publicznego wymaga

podobnych nakładów jak działalność sektora

prywatnego. Podobieństwo to zanika jednak jeżeli

popatrzymy na prowadzoną przez te sektory

działalność od strony źródeł finansowania. O ile

dla sektora prywatnego typowe jest

samofinansowanie, o tyle sektor publiczny musi

sięgać ( najczęściej na drodze przymusu ) do

dochodów innych podmiotów.

6

• określenie i ochrona praw własności

• ochrona przed przestępstwami i wymierzanie

sprawiedliwości przestępcom

• zapewnienie ochrony narodowej

• powszechna oświata

• ustanowienie stabilnego systemu pieniężnego

- a także

• stabilizowanie gospodarki, to znaczy ograniczenie

amplitudy wahań ogólnego poziomu działalności

gospodarczej i poziomu bezrobocia

• kontrola wykorzystania środowiska naturalnego,

wydawanie przepisów regulujących działanie

przedsiębiorstw przemysłowych i ochrona konsumentów

przed nadużyciami konkurencyjnego procesu rynkowego

• zapewnienie bezpieczeństwa dochodów i opieki zdrowotnej

• zapewnienie praw do dziedzictwa: tradycji, kultury i

materialnego poziomu życia narodu.

Kompetencje rządu

7

Prawa własności, to określone ustawowo i dopuszczone

społecznie, prywatne i kolektywne możliwości

korzystania z zasobów, dóbr i usług.

Prawa własności są oparte o potrzebę utrzymania

porządku społecznego. Z nich wynikają zarówno

przywileje jak i zobowiązania.

Sposób zdefiniowania przez rząd praw własności stanowi

ważną podstawę rozróżnienia sektora publicznego i

prywatnego.

Gdy rząd definiuje i redefiniuje prawa własności,

zmienia warunki gospodarowania – również i bogactwo –

jednostek w sektorze prywatnym.

Tam, gdzie prawa własności są określone i chronione,

powstają rynki i układ wzajemnie korzystnych transakcji

handlowych.

Ochrona praw własności:

8

Ochrona praw własności wymaga istnienia

pewnych instytucji usługowych, jak na przykład

policji i sądownictwa. Owe usługi, określane

mianem dóbr publicznych, są zwykle świadczone

przez rząd. Obejmują one dobra i usługi, które

przynoszą korzyści wszystkim członkom

społeczności.

Dobra publiczne ze swej natury są źródłem

korzyści dla wszystkich w przeciwieństwie do dóbr

prywatnych, które przynoszą korzyści tylko tym,

którzy je posiadają.

Rządowa produkcja dóbr publicznych

9

Efekty

zewnętrzne

są

to

korzystne

(dodatnie) lub

szkodliwe

(ujemne) skutki

wywierane przez transakcje rynkowe na ludzi,

którzy nie uczestniczą w nich bezpośrednio.

Korzyści zewnętrzne

(korzystne efekty

zewnętrzne) są to korzyści uzyskiwane z

produkcji i konsumpcji otrzymywane przez

ludzi nie zaangażowanych bezpośrednio w

produkcji, konsumpcji lub wymianie dóbr. Są

to korzystne efekty uzyskiwane przez osoby

trzecie.

10

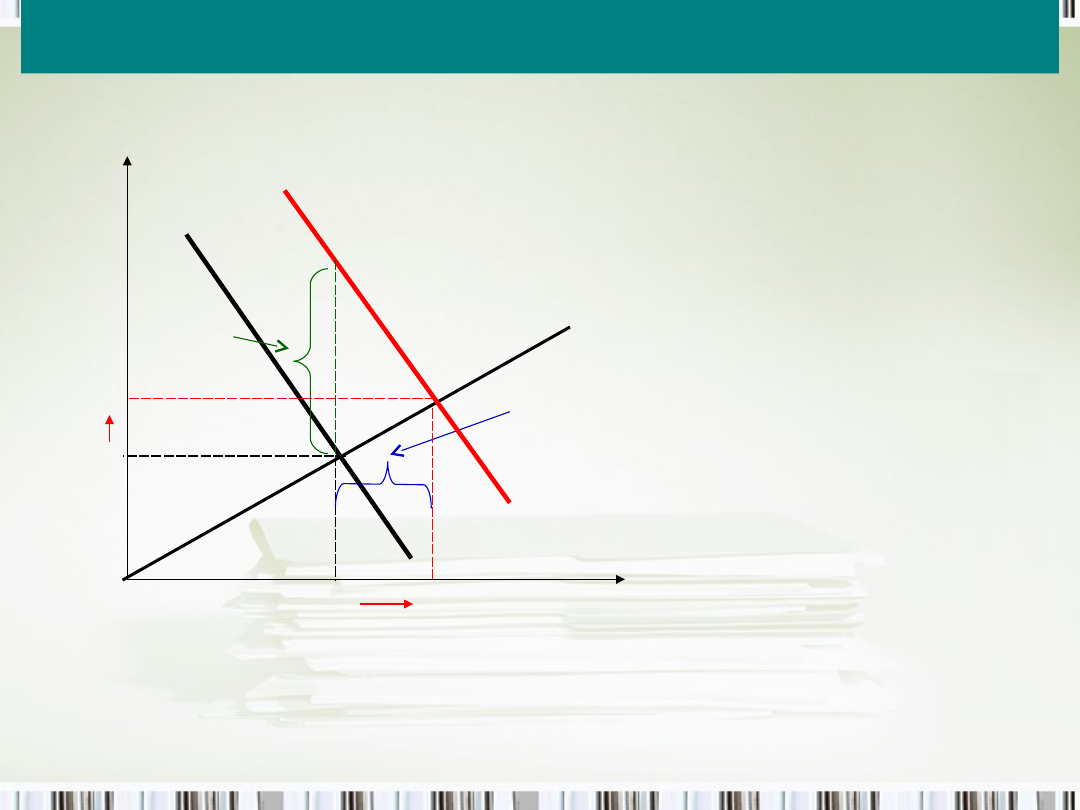

D

1

S

Q

1

P

1

Liczba studentów w szkole

C

e

n

a

Niedobór

produkcji

P

2

Q

2

D

2

Przy danych krzywych

podaży S i popytu D1

liczba osób kształconych

się wyniesie jedynie Q1.

Gdyby korzyści zewnętrzne

byłyby uwzględniane przez

rynek, liczba ta wyniosłaby

Q2. Bez interwencji rządu

na tym rynku wytwarzanie

oświaty byłoby zbyt małe.

Niewłaściwa alokacja

zasobów może zostać

skorygowana przez

subwencje przekazywane

na rzecz każdego ucznia w

wysokości pionowej

odległości między D1 a D2

Rysunek 1 Korzyści zewnętrzne płynące z

oświaty.

Korzyści

zewnętrzn

e

S

u

b

w

e

n

c

ja

P

2

Q

1

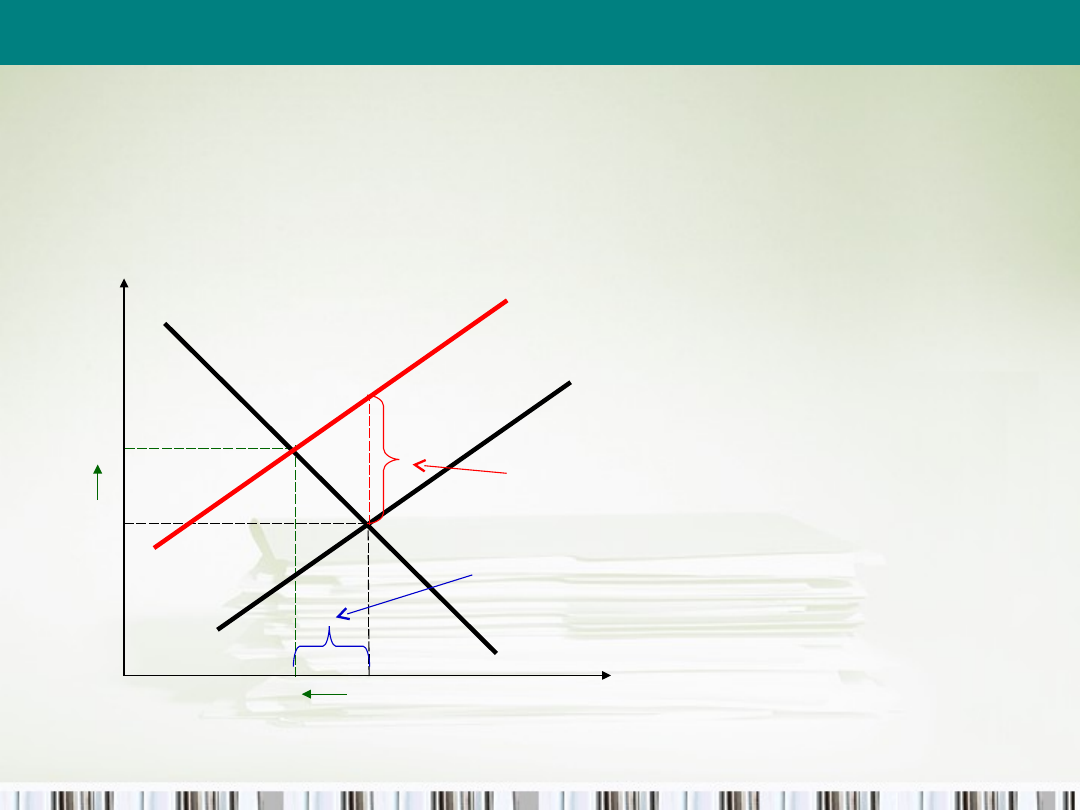

Rysunek 2 Koszty zewnętrzne

zanieczyszczenia środowiska.

Przy danych krzywych podaży i

popytu S

1

i D liczba sprzedanych

galonów benzyny wyniesie Q

2

. Jeśli

jednakże

producenci

musieliby

pokrywać

koszty

zewnętrzne

zanieczyszczenia

środowiska

związane

z

wykorzystaniem

benzyny krzywa podaży przyjęłaby

położenie S

2

, a liczba sprzedanych

galonów benzyny wyniosłaby Q

1

.

Gdyby

nie

interwencja

rządu

benzyna byłaby wytwarzana w

nadmiernej ilości. Aby skorygować

tę niewłaściwą alokację zasobów,

rząd może nałożyć podatek od

każdego

galona

sprzedanej

benzyny, który przesunie krzywą

podaży do S

2

i zmniejszy ilość

sprzedanej benzyny do Q

1.

S

1

D

P

1

Q

2

Liczba galonów benzyny

C

e

n

a

z

a

g

a

lo

n

C

e

n

a

Nadprodukcja

(nadkonsumpcja)

są to koszty produkcji i konsumpcji danego dobra ponoszone

przez ludzi nie uczestniczących bezpośrednio w produkcji,

konsumpcji lub wymianie tego dobra. Są to niekorzystne skutki

działalności gospodarczej odczuwane przez osoby trzecie.

Koszty zewnętrzne (szkodliwe efekty

zewnętrzne)

S

2

Koszty

zewnętrzne

12

Zasoby ogólnie dostępne są to zasoby

będące własnością wspólną, a nie prywatną

własnością poszczególnych jednostek. Nie

można zakazać komuś prawa do korzystania z

nich.

Przykłady nadużyć w korzystaniu z zasobów

ogólnie dostępnych:

– zatłoczenie dróg,

– zanieczyszczenie powietrza i wody,

– gatunki zagrożone wymarciem.

Rządowa ochrona zasobów ogólnie

dostępnych:

13

1. występuje pewien nadmiar zasobu ponad

ilość, która wystarczyłaby do normalnego

korzystania z niego – tj. żaden koszt nie jest

ponoszony za użytkowanie tego zasobu,

2. ludzie, którzy korzystają z zasobu w pełni

rozliczają się ze skutków korzystania zeń

wobec innych.

Jeżeli choć jeden z tych warunków nie jest

spełniony, występować będzie tendencja do

nadmiernego (rabunkowego) wykorzystywania

zasobu, dlatego też w wielu przypadkach

potrzebna jest interwencja rządu.

Komunalne prawa własności mogą być

stosowane efektywnie o ile:

14

Rządowe programy zabezpieczenia dochodów są

często uzasadnione ponieważ zwiększają one

„sprawiedliwość” rozkładu dochodu. Z

ekonomicznego punktu widzenia są one uzasadnione

jako środek dostarczania dobra publicznego jakim

jest zmniejszenie uciążliwości ubóstwa.

Prywatne płatności na rzecz pomocy ubogim

wywołują efekty zewnętrzne: poprawiają one sytuację

tych, którzy nie przyczyniają się do ich powstania.

Bez wnoszenia płatności przez rząd w ramach

realizowanych przezeń programów bezpieczeństwa

dochodów, programy zmniejszenia uciążliwości

ubóstwa byłyby „wytwarzane” na zbyt niskim

poziomie.

Rządowe programy zabezpieczenia dochodów:

15

Rząd przyczynia się do stabilizacji gospodarki

poprzez stosowanie polityki fiskalnej lub

polityki monetarnej.

• Polityka fiskalna

(określana niekiedy mianem

polityki budżetowej) jest manipulowaniem

poziomem wydatków ludności i podatków w celu

osiągnięcia wysokiego i stabilnego poziomu

zatrudnienia, produkcji, stabilności cen i wzrostu

gospodarczego.

• Polityka monetarna

(pieniężna) jest

manipulowaniem stopą wzrostu krajowej podaży

pieniądza w celu stabilizowania poziomu

zatrudnienia i produkcji.

Stabilizowanie gospodarki przez rząd:

16

Wady rynków konkurencyjnych

1. Procesy na rynkach konkurencyjnych mogą być zupełnie

efektywne ponieważ prowadzą do maksymalizacji produkcji.

Jednakże popyt ze strony konsumentów zależy od rozkładu

dochodu.

Jeśli siły rynkowe lub rządowe programy polityki społeczno-

gospodarczej zniekształcają rozkład dochodów, popyt na

dobra i zasoby będzie również zniekształcony.

Koncentracja dochodów to duży popyt na artykuły luksusowe

(tworzony przez najbogatszych) i proste dobra konsumpcyjne

(tworzone przez najuboższych) oraz mały na dobra

przemysłowe przeciętnej jakości produkowane przez

przemysł krajowy.

Efektywność ekonomiczna nie zawsze oznacza wyniki

pożądane społecznie (rynki mogą być postrzegane jako

„niesprawiedliwe”, ponieważ dochód społeczności lub kraju

nigdy nie jest równomiernie rozłożony).

17

2. Konkurencja nie będzie skuteczna gdy

część kosztów

produkcji jest ponoszona przez ludzi nie korzystających

z danego wyrobu

(np. gdy przedsiębiorstwa emitują

zanieczyszczenia - otoczenie ponosi koszty kupując bądź

nie dany wyrób).

3. Konkurencja może prowadzić do rozwoju niepożądanych

społecznie produktów i usług.

Konkurencyjny rynek na

takie produkty jak papierosy, alkohol, heroina może

prowadzić do obniżki cen i zwiększenia konsumpcji,

prowadząc do zwiększenia problemów społecznych .

4. Konkurencja niekiedy prowadzi do „proliferacji

produktów”

zbyt dużej liczby odmian tego samego

produktu .

5. Konkurujący producenci

, w dążeniu do zgarniania

zysków,

mogą wykorzystywać swą pozycje na rynku i

angażować się w działania niezgodne z prawem.

18

Majątek jest ZASOBEM - dochód natomiast jest

ich STRUMIENIEM

Majątek

natomiast to wartość netto pieniężnych

i rzeczowych zasobów gospodarstwa domowego w

danym momencie. Majątek stanowić mogą np.

mieszkanie, samochody i inne dobra trwałego

użytku, wkłady oszczędnościowe i gotówka etc.

Dochód

jest to suma pieniędzy zarobiona lub

uzyskana w pewnym okresie – zwykle w ciągu

roku. Dochody mogą być uzyskiwane w postaci

płac, mogą je przynosić posiadane nieruchomości

etc.

Dochód jest to miara finansowa pożytków czerpanych z różnych źródeł.

W praktyce różne podmioty w różny sposób określają swój dochód. Ponadto wobec

niektórych grup podmiotów obowiązują definicje dochodu określone przepisami prawa (np.

dochód osobisty do opodatkowania albo dochody obliczane dla potrzeb np. ustalenia zasiłków,

preferencyjnego oprocentowania niektórych kredytów itp.) Z Wikipedii

Majątek i dochód

19

Gospodarstwo rolne

W

pełnej

występują cztery różne miary

mające w nazwie słowo dochód. Są to: dochód rolniczy, dochód ogólny, dochód

gospodarstwa i dochód osobisty

. Każda z tych miar opisuje finansowy

wynik działalności gospodarstwa, tzn. przychody pomniejszone o różnie

grupowane wydatki lub koszty. Są to więc miary zbliżone do zysku

przedsiębiorstwa.

Jednostki administracji publicznej

W przypadku jednostek

publicznej dochód jest w praktyce równy

sumie wpływów (przychodów) z różnych tytułów. Np. w

znajdujemy takie pozycje jak

dzierżawne, opłaty za świadectwa,

zaświadczenia i inne dokumenty, opłaty za zarząd, użytkowanie i

, wpływy z tytułu sprzedaży mienia komunalnego, odsetki

za nieterminowe regulowanie należności, prowizje, wpływy z mandatów

wystawionych przez

, z

, z opłat

, z

, z opłat za niektóre usługi.

Osoby fizyczne

Dla celów podatkowych w przypadku

, co do zasady, dochodem

ze źródła przychodów jest nadwyżka sumy przychodów z tego źródła nad

kosztami ich uzyskania w

. Jeśli suma kosztów uzyskania

przychodów danego źródła przekracza sumę osiągniętego z tego źródła

przychodów występuje strata.

Ustalając wysokość dochodu do opodatkowania za dany rok podatkowy nie łączy

się dochodów i strat z różnych źródeł uzyskania przychodów, co oznacza, iż np.

dochód ze stosunku pracy nie może być zniwelowany stratą z działalności

gospodarczej. Łączy się natomiast dochody z różnych źródeł przychodów

opodatkowanych w ten sam sposób, tzn. dochód ze stosunku pracy łączy się z

dochodem z działalności gospodarczej, jeśli dochód z działalności gospodarczej

jest opodatkowany wg skali podatkowej, a nie stawką jednolitą 19%. Aktualna

ustawa o podatku dochodowym od osób fizycznych wymienia 9 źródeł uzyskania

przychodów.

20

Osoby prawne W przypadku

nie występuje kategoria źródeł

przychodów. Zatem dochodem jest nadwyżka przychodów nad kosztami ich

uzyskania osiągnięta z całej prowadzonej przez osobę prawną działalności w

roku podatkowym. W sytuacji odwrotnej występuje strata.

Zobacz więcej w osobnym artykule:

.

Rodzina Dochody osobiste i dochody

. Dla wyżej wspomnianych potrzeb oblicza się dochody

- przed opodatkowaniem bądź

- po opodatkowaniu, odejmując od

przychodów niektóre wydatki kwalifikowane jako

. Np. dla

obliczenia dochodu brutto z pracy od przychodów odlicza się oprócz innych

kosztów uzyskania także składki na

, nie odlicza

się natomiast

i składki na

.

Elementy te odejmuje się natomiast dla obliczenia dochodu netto (na rękę).

Różnice w dochodach między jednostkami mogą wynikać z wielu

przyczyn:

• różne potrzeby

• różne zdolności i możliwości działania, w możliwościach korzystania z

różnych dóbr

• różne wyposażenie w zasoby

• różne prawa, którymi mogą dysponować jednostki

• różnice w wysiłku, udziale w wynikach czy produkcyjności

• różnice w przekonaniach co do dóbr

• różnice w gustach

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych ( Dz.U

21

Zysk

Zysk - w

jest to dodatni

lub określonej

. Jego przeciwieństwem jest

Zysk jest wartością ekstensywną i nie określa bezpośrednio efektywności

gospodarowania lub inwestowania. Wartością określającą efektywność

gospodarowania i inwestowania jest

.

Rodzaje zysku:

• księgowy zysk przedsiębiorstwa - jest równy bezpośrednio

obliczonemu z

przedsiębiorstwa

• ekonomiczny zysk przedsiębiorstwa zwany czasami nadzwyczajnym, lub

- jest równy zyskowi księgowemu

pomniejszonemu o wartość

, które można by uzyskać

wypożyczając równowartość kosztów wg przeciętnego oprocentowania

• normalny zysk przedsiębiorstwa - ma miejsce wtedy gdy zysk

ekonomiczny jest równy 0. Oznacza to w praktyce, że przedsiębiorstwo

nie tworzy rzeczywistej wartości dodanej

• zysk kapitałowy - to wzrost wartości samego

, np. w wyniku

wzrostu cen posiadanych

na

, różnic

kursowych

, maszyn i materiałów. Z

Wikipedii

22

Przychód – uzyskany lub należny wpływ wartości, korzyści materialnych w

, działalności wykonywanej

osobiście, pracy wykonywanej na podstawie stosunku służbowego, stosunku pracy,

pracy nakładczej oraz spółdzielczego stosunku pracy oraz z nieruchomości, w tym

ze sprzedaży takiej nieruchomości.

Najczęściej przychodem jest łączna wartość sprzedaży dóbr, towarów i usług netto

(bez podatku

) w okresie rozliczeniowym (dzień, miesiąc lub

).

Przychody to przypływy aktywów albo inne zwiększenie aktywów danego

podmiotu lub zmniejszenie jego zobowiązań (lub kombinacja powyższych)

wynikające z dostarczenia lub produkcji dóbr, świadczenia usług lub innych

czynności będących podstawową działalnością danego podmiotu. (definicja z SFAC

6, par. 78)

W "Deklaracji APB nr 4" przychód został zdefiniowany jako: wzrost aktywów

brutto lub spadek zobowiązań brutto uznanych i wycenionych zgodnie z

akceptowanymi zasadami rachunkowości, który powstaje na skutek tych

nakierowanych na osiągnięcie zysków działań [...] przedsiębiorstwa, które mogą

zmienić wartość kapitału własnego... (American Institute of Certified Public

Accountants, APB No. 4)

W świetle obowiązujących przepisów prawa podatkowego oraz zasad

rachunkowości wyróżnia się:

•

•

•

• Przychodu nie stanowią uzyskane kredyty, wkłady własne akcjonariuszy itp.

Terminu przychód nie należy mylić z dochodem, utargiem, ani zyskiem. Wysokość

przychodów jednostki gospodarczej nie odzwierciedla jej rzeczywistej sytuacji

finansowej. Jednym z podstawowych wskaźników oceny jest uzyskiwany dochód.

Z Wikipedii

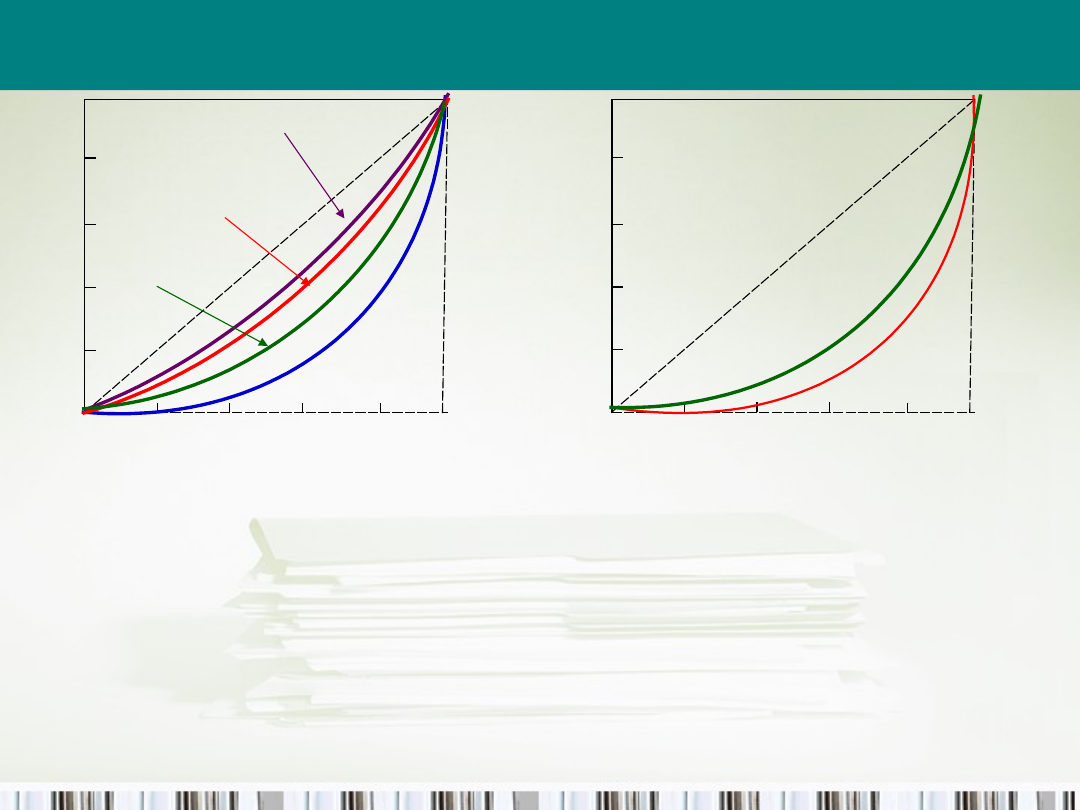

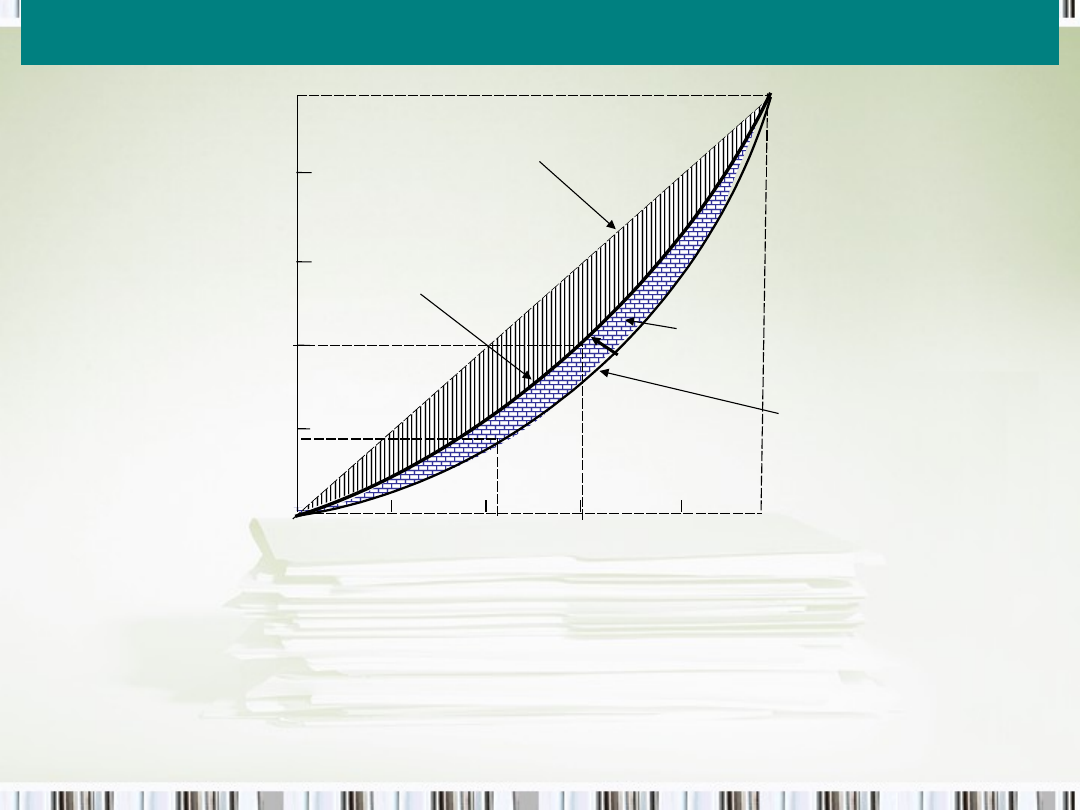

Rozkład dochodów rodzin amerykańskich, 1982 (krzywa

Lorenza)

Rzeczywisty rozkład

dochodów w USA,

1982

Krzywa całkowitej

nierówności

10

0

80

60

40

20

0

20 40 60 80

100

S

ku

m

u

lo

w

a

n

y

o

d

se

te

k

d

o

ch

o

d

u

Skumulowany odsetek osób

Krzywa idealnej

równości

Odchylenie od

idealnej równości

Krzywa Lorenza

mierzy stopień

nierówności

względem

przypadków

skrajnych

Gruba krzywa

znajdująca się między

dwoma przypadkami

skrajnymi (równości i

nierówności) odpowiada

rzeczywistemu

rozkładowi dochodów.

Ciemniejszy

(zakreskowany) obszar

mierzy stopień

nierównomierności

rozkładu – wyraża się go

w procentach.

100

80

60

40

20

0

20 40 60 80

100

S

ku

m

u

lo

w

a

n

y

o

d

se

te

k

m

a

ją

tk

u

Skumulowany odsetek

jednostek konsumpcyjnych

Wielka Brytania

USA

100

80

60

40

20

0

20 40 60 80

100

S

ku

m

u

lo

w

a

n

y

o

d

se

te

k

d

o

ch

o

d

u

Skumulowany odsetek osób

Brazylia

Szwecja

Wielka Brytania

USA

Poszczególne kraje różnią się od siebie pod względem stopnia

nierówności, a zróżnicowanie majątkowe jest większe od

zróżnicowania dochodowego

a) W krajach gospodarczo rozwiniętych nierównomierność dochodów jest

mniejsza niż w krajach rozwijających się. W krajach o gospodarce

mieszanej nierówności stopniowo się zmniejszają

b) Koncentracja majątku jest znacznie silniejsza od koncentracji dochodów

uzyskiwanych na bieżąco. Rozkład dochodów w USA i w Wielkiej Brytanii

jest podobny, ale koncentracja majątku w USA jest znacznie niższa

Nierówności w różnych regionach

Zróżnicowanie dochodów Zróżnicowanie

majątku

25

– Stopień nierówności wykazuje na ogół

tendencje spadkowa - rządowe programy

socjalne

– Występuje jednak trend w przeciwnym

kierunku: zwiększanie się obszarów

ubóstwa i znaczny wzrost dochodów

najzamożniejszych

Tendencje zmian nierówności

26

Źródła nierówności

• Szczęście

• Spadki, darowizny

• Kompensacyjne wyrównawcze zróżnicowanie

płac

• Ilość godzin wykonywanej pracy

• Wiek

• Przynależność do danej grupy zawodowej,

wykształcenie

• Uzdolnienia, skłonność do ryzyka

100

80

60

40

20

0

20 40 60 80

100

S

ku

m

u

lo

w

a

n

y

o

d

se

te

k

d

o

ch

o

d

ó

w

w

d

a

n

e

j

g

ru

p

ie

Skumulowany odsetek osób w danej grupie

lekarze

Nauczyciele akademiccy

oficerowie

prawnicy

Zróżnicowanie dochodów w wybranych grupach zawodowych

Wśród prawników i lekarzy zróżnicowanie dochodów

jest większe niż profesorów i wojskowych

28

Rozkład dochodów i zdolności

najniższe

najwyższe

Rozkład

zdolności

Rozkład

dochodów

Zdolności rozłożone są znacznie bardziej równomiernie niż

dochody

Takie cechy, jak inteligencja, wzrost, waga czy siła fizyczna

rozłożone są w społeczeństwie znacznie bardziej równomiernie od

dochodów. Wspomniane (mierzalne) cechy rzadko kiedy różnią się

bardziej niż 3 do 1, natomiast najwyższe w stosunku do najniższych

dochodów wyrażają się obecnie stosunkiem 100 do 1

29

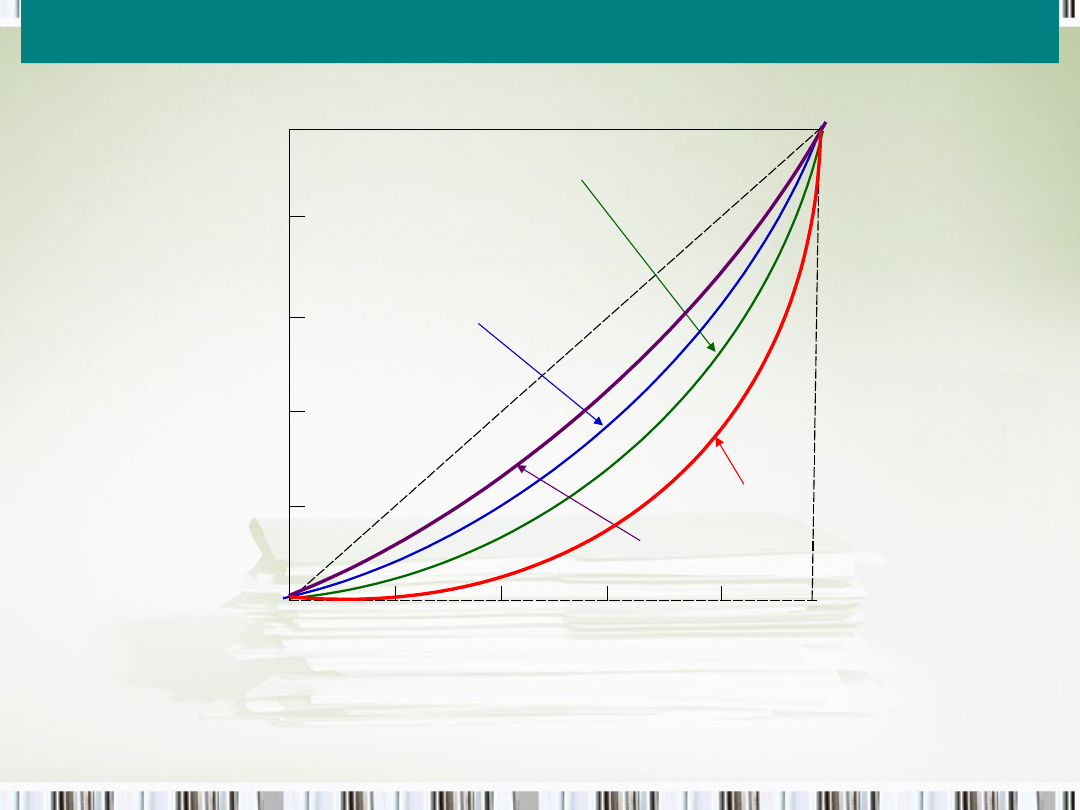

podatek

Krzywa rozkładu dochodów ludności

1. Krzywa idealnie równomiernego rozkładu dochodu

2. Krzywa rozkładu dochodów w społeczeństwie o mało zróżnicowanych

dochodach

3. Krzywa

rozkładu

dochodów

w

społeczeństwie

o

bardzo

zróżnicowanych dochodach

20 40 60 80

100

100

80

60

40

20

0

S

ku

m

u

lo

w

a

n

y

o

d

se

te

k

d

o

ch

o

d

ó

w

w

d

a

n

e

j

g

ru

p

ie

Skumulowany odsetek osób w danej

grupie

Krzywa

absolutnej

równości

1

Krzywa nierówności

dochodów po

opodatkowaniu

2

Krzywa

nierówności

dochodów przed

opodatkowaniem

3

30

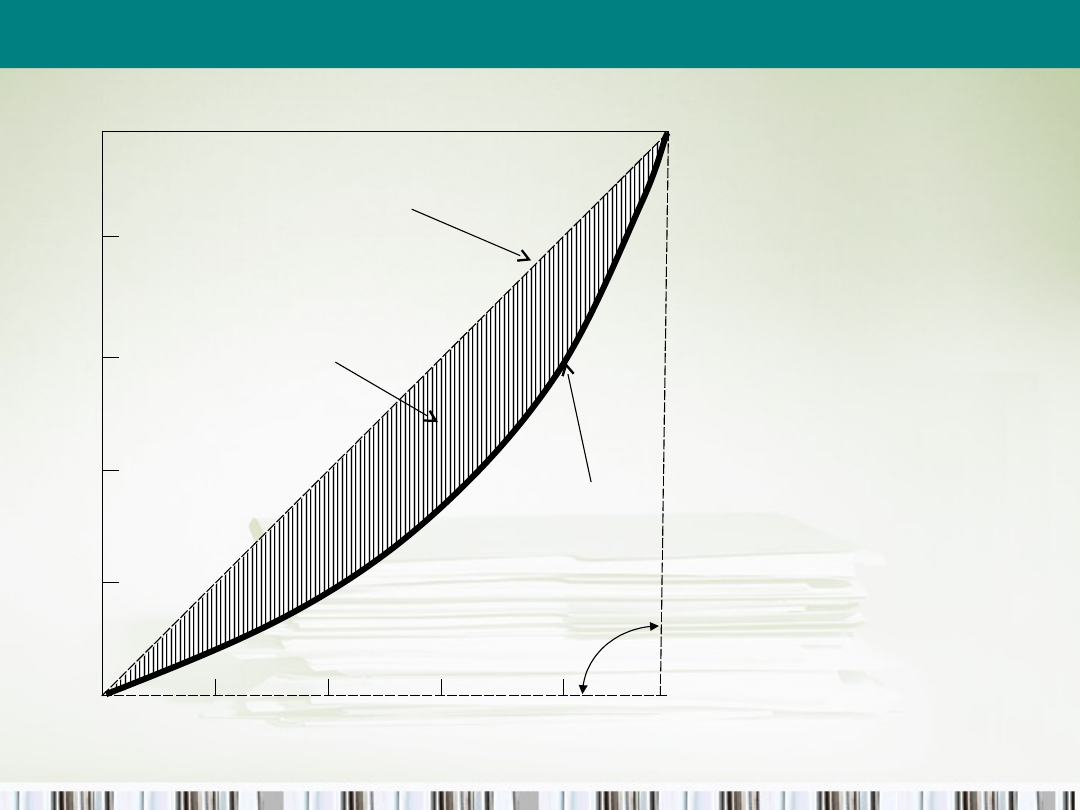

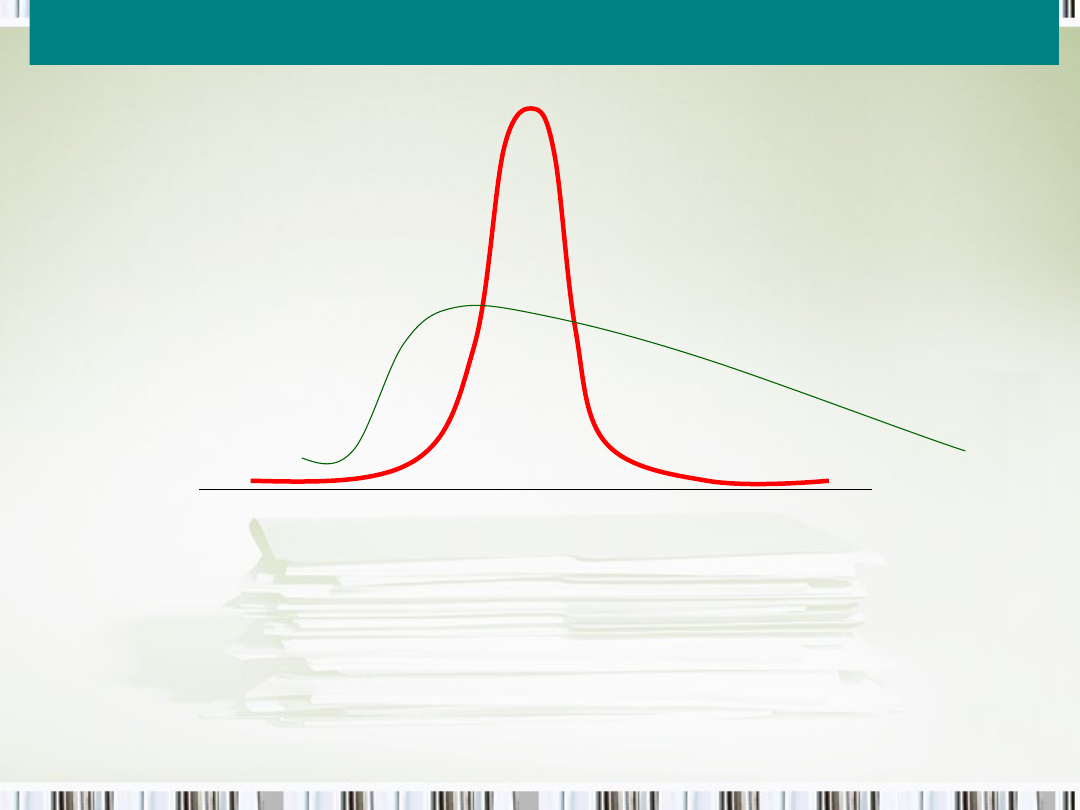

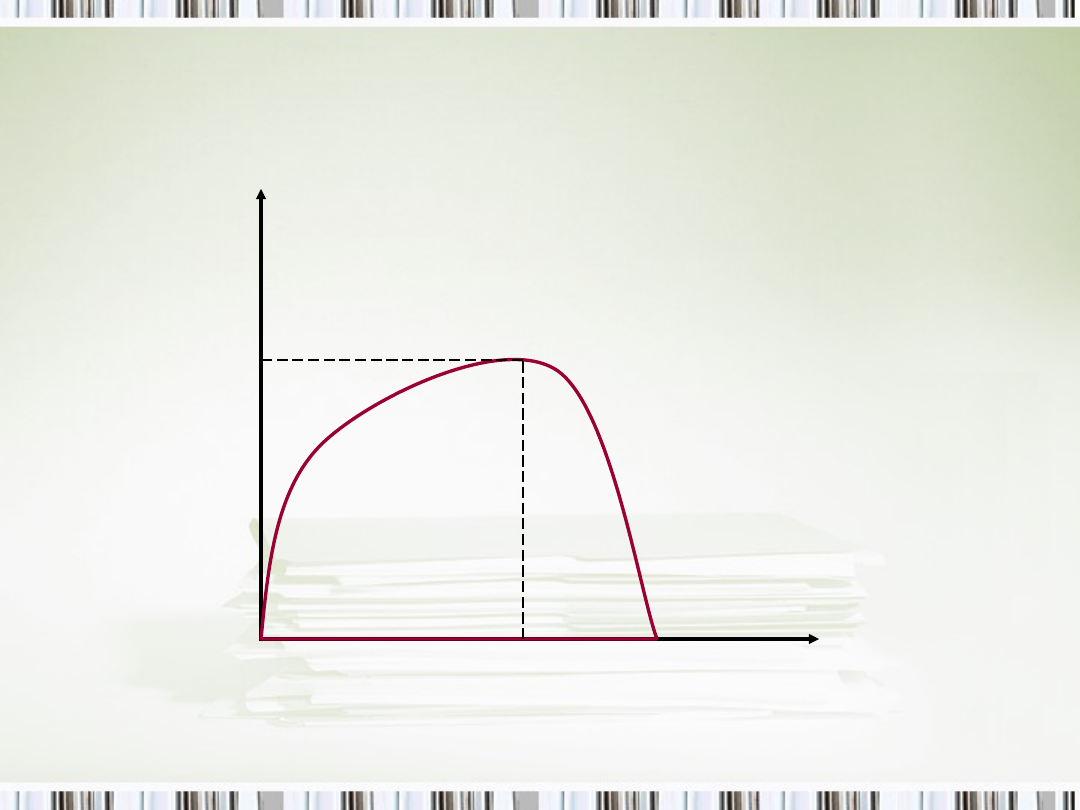

Krzywa Laffera

Stopa podatkowa

Przychód

z podatków

Krzywa Laffera

Maksymalny

przychód

z podatków

t*

1

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

finanse - egzamin, II semestr, Sektor publiczny i finanse publiczne

finanse publiczne II cz1

Zasady dostępu do informacji sektora publicznego i jej ponownego wykorzystania

Finanse sektora publicznego wydanie styczen 2015 r e 55ne

Promocja zdrowia wieku starczego - treść, studia, Zdrowie Publiczne, II rok, Promocja zdrowia

SEKTOR PUBLICZNY, WSAP

Ekonomia Sektora Publicznego spr

Pojecie sektora publicznego i finansow publicznych

zarządzanie zasobami ludzkimi w sektorze publicznym

WYKAZ STOWARZYSZEŃ POMOCY OSOBOM Z CHOROBĄ ALZHEIMERA, studia, Zdrowie Publiczne, II rok, Promocja z

sektor publiczny

Budżetowanie w sektorze publicznym

Charakterystyka Choroba Alzheimera, studia, Zdrowie Publiczne, II rok, Promocja zdrowia

Finanse publiczne, Fiinanse publiczne II- wykłady, FINANSE PUBLICZNE II

więcej podobnych podstron