Sektor publiczny

Podmioty zaliczone do sektora

publicznego

Mierniki wielkości sektora

publicznego

Dochody do PKB – stopień obciążeń

fiskalnych

Wydatki do PKB

Saldo do PKB

Ilość osób zatrudnionych w sektorze

Ilość osób korzystąjących ze

środków publicznych

Kryterium własności

Status ustrojowy podmiotu wskazujący na

Status ustrojowy podmiotu wskazujący na

jego przynależność do systemu organów

jego przynależność do systemu organów

państwowych lub samorządowych

państwowych lub samorządowych

Charakter działalności i cel jej prowadzenia

Charakter działalności i cel jej prowadzenia

Imienne oznaczenie podmiotu

Imienne oznaczenie podmiotu

Publiczny charakter zasilania finansowego

Publiczny charakter zasilania finansowego

działalności danego podmiotu

działalności danego podmiotu

Podmiotowa struktura systemu

finansów publicznych

Władze ustawodawcze szczebla centralnego

Władze ustawodawcze szczebla centralnego

(parlament), władze szczebla pośredniego ( rady

(parlament), władze szczebla pośredniego ( rady

regionalne), władze szczebla samorządowego

regionalne), władze szczebla samorządowego

Władze wykonawcze( rządy, zarządy)

Władze wykonawcze( rządy, zarządy)

Władze kontrolne działające w imieniu władz

Władze kontrolne działające w imieniu władz

stanowiących

stanowiących

Aparat skarbowy (finansowy) zajmujący się na

Aparat skarbowy (finansowy) zajmujący się na

bieżąco realizacja dochodów i wydatków

bieżąco realizacja dochodów i wydatków

publicznych

publicznych

Podmioty ( jednostki), które są finansowane z

Podmioty ( jednostki), które są finansowane z

funduszy publicznych, w tym jednostki

funduszy publicznych, w tym jednostki

budżetowe

budżetowe

Podstawy prawne sektora

Podstawy prawne sektora

publicznego

publicznego

Konstytucja lub inna ustawa zasadnicza

Konstytucja lub inna ustawa zasadnicza

Regulacje unijne dotyczące

Regulacje unijne dotyczące

dopuszczalnego poziomu deficytu i długu

dopuszczalnego poziomu deficytu i długu

publicznego zapisane w Traktacie

publicznego zapisane w Traktacie

Ustanawiającym Wspólnotę Europejską

Ustanawiającym Wspólnotę Europejską

Ustawa o finansach publicznych

Ustawa o finansach publicznych

Coroczne ustawy budżetowe

Coroczne ustawy budżetowe

Coroczne uchwały budżetowe samorządów

Coroczne uchwały budżetowe samorządów

Inne ustawy np. podatkowe

Inne ustawy np. podatkowe

Akty wykonawcze

Akty wykonawcze

Regulacje UE - Procedura

nadmiernego deficytu

Kraje członkowskie UE powinny utrzymywać deficyt sektora

instytucji rządowych i samorządowych liczony według

zasad

ESA’ 95 na poziomie nie przekraczającym 3%, a dług na

poziomie nie wyższym niż 60% PKB

W roku 2005 zwrócono większą uwagę na strukturalny

wynik sektora instytucji rządowych i samorządowych i

ustanowiono średnioterminowy cel budżetowy ( medium

term budgetery objective – MTO) wyznaczany indywidualnie

dla poszczególnych krajów członkowskich – dla Polski

wyznaczony został na poziomie -1% PKB

13 maja 2009 Komisja Europejska objęła Polskę procedura

nadmiernego deficytu – w roku 2008 deficyt instytucji

rządowych i samorządowych wynosił 3,9%

Rada Ecofin zaleciła zredukowanie wysokości deficytu

poniżej wartości referencyjnej do roku 2012

Ustawa o finansach

publicznych - reguluje

Zakres i zasady działania podmiotów zaliczonych do sektora finansów

publicznych

Zasady i tryb kontroli procesów związanych z gromadzeniem i

rozdysponowaniem środków publicznych oraz gospodarowaniem

mieniem

Zasady zarządzania państwowym długiem publicznym

Procedury ostrożnościowe i sanacyjne związane z długiem publicznym

Zasady i tryb opracowywania oraz uchwalania Wieloletniego Planu

Finansowego oraz Wieloletniej prognozy Finansowej

Zasady i tryb sporządzania budżetu państwa w układzie zadaniowym

Zasady i tryb planowania, uchwalania, wykonywania budżetu państwa

i budżetów JST

Zasady rachunkowości, planowania i sprawozdawczości w sektorze

finansów publicznych

Zasady gospodarowania środkami publicznymi pochodzącymi z

budżetu UE oraz innych źródeł zagranicznych

Zasady kontroli zarządczej i audytu wewnętrznego w jednostkach

sektora finansów publicznych

Zgodnie z ustawą - Finanse publiczne obejmują

procesy związane z gromadzeniem i

rozdysponowaniem środków publicznych, w tym;

Gromadzenie dochodów i przychodów

publicznych

Wydatkowanie środków publicznych

Finansowanie potrzeb pożyczkowych

budżetu państwa

Zaciąganie zobowiązań angażujących

środki publiczne

Zarządzanie środkami publicznymi

Zarządzanie długiem publicznym

Rozliczenia z budżetem UE

zgodnie z ustawą środki

publiczne to;

Dochody publiczne

Środki z budżetu UE oraz

niepodlegające zwrotowi środki z

pomocy udzielanej przez państwa

członkowskie Europejskiego

Porozumienia o Wolnym Handlu (EFTA)

Środki pochodzące ze źródeł

zagranicznych niepodlegające

zwrotowi

zgodnie z ustawą środki

publiczne to;

Przychody budżetu państwa i budżetów

JST oraz innych jednostek sektora

finansów publicznych pochodzące;

Ze sprzedaży papierów wartościowych,

Z prywatyzacji majątku Skarbu Państwa

oraz majątku jednostek samorządu

terytorialnego

Spłat pożyczek i kredytów udzielonych ze

środków publicznych

Z otrzymanych pożyczek i kredytów

Z innych operacji finansowych

zgodnie z ustawą środki

publiczne to;

Przychody

jednostek sektora finansów

publicznych (SFP) pochodzące

z prowadzonej przez nie

działalności

oraz z innych źródeł

Dochody publiczne

Daniny publiczne: podatki, składki, opłaty,

wpłaty z zysku przedsiębiorstw

państwowych i jednoosobowych spółek

Skarbu Państwa, a także inne świadczenia

pieniężne, których obowiązek ponoszenia na

rzecz państwa, JST, państwowych funduszy

celowych oraz innych jednostek SFP wynika

z odrębnych ustaw

Wpływy ze sprzedaży wyrobów i usług

świadczonych przez jednostki SFP

Dochody publiczne z

mienia jednostek SFP

Wpływy z najmu, dzierżawy i

innych umów o podobnym

charakterze

Odsetki od środków na rachunkach

bankowych

Odsetki od udzielonych pożyczek i

posiadanych praw majątkowych

Dochody publiczne

Spadki, zapisy i darowizny w postaci

pieniężnej na rzecz jednostek SFP

Odszkodowania należne jednostkom

SFP

Kwoty uzyskane przez jednostki SFP z

tytułu udzielonych poręczeń i

gwarancji

Dochody ze sprzedaży majątku,

rzeczy i praw

Art. 51 ustawy

Zamieszczenie w budżecie państwa dochodów

z określonych źródeł lub wydatków na

określone cele nie stanowi podstawy roszczeń

ani zobowiązań państwa wobec osób trzecich,

ani roszczeń tych osób wobec państwa

Przepis ten stosuje się odpowiednio do

jednostek samorządu terytorialnego;

pozostałych jednostek sektora finansów

publicznych.

stopień dyrektywności

dochodów i wydatków Art.

52 ustawy

Ujęte w budżecie państwa, budżetach

jednostek samorządu terytorialnego i

planach finansowych jednostek

budżetowych

dochody oraz przychody

stanowią prognozy ich wielkości

wydatki oraz łączne rozchody

stanowią nieprzekraczalny limit

Ujęte w rocznych planach finansowych jednostek

sektora finansów publicznych (art..52 ustawy)

przychody - stanowią prognozy ich wielkości

koszty - mogą ulec zwiększeniu, jeżeli

- zrealizowano przychody wyższe od

prognozowanych

- zwiększenie kosztów nie spowoduje

zwiększenia dotacji z budżetu lub

- zwiększenia planowanego stanu zobowiązań

Zmiany w zakresie przychodów i kosztów, o których

mowa wyżej wymagają dokonania zmian w rocznym

planie finansowym

Przeznaczenie środków

publicznych

Wydatki publiczne

Rozchody publiczne

w tym;

spłaty otrzymanych pożyczek i kredytów,

wykup papierów wartościowych, udzielone

pożyczki i kredyty, płatności wynikające z

odrębnych ustaw, których źródłem

finansowania są przychody z prywatyzacji

majątku Skarbu Państwa, inne operacje

finansowe związane z zarządzaniem długiem

publicznym i płynnością, płatności związane z

udziałami Skarbu Państwa w

międzynarodowych instytucjach finansowych

ustawy o finansach publicznych

z roku 2005 oraz z roku 2009

Brak definicji sektora finansów

publicznych (SFP)

Enumeratywnie wymienione

podmioty zaliczone do SFP – czyli

zakres (SFP)

Istotne zmiany w roku 2009 –

między innymi formy organizacyjno

prawne podmiotów SFP

Podmioty sektora finansów

publicznych

organy władzy publicznej w tym, organy

administracji rządowej, organy kontroli

państwowej i ochrony państwa, sądy i trybunały

a także jednostki samorządu terytorialnego oraz

związki

(Ustawy 2005, 2007)

W tej grupie podmiotów wymienić możemy:

Sejm oraz Senat (Zgromadzenie Narodowe – nie

tworzy odrębnej organizacji – nie jest

podmiotem sektora finansów publicznych),

organy administracji rządowej (Rada Ministrów

oraz administracja rządowa).

Podmioty sektora finansów

publicznych organy kontroli i

ochrony państwa

Najwyższa Izba Kontroli, Rzecznik

Praw Obywatelskich, Krajowa

Rada Radiofonii i Telewizji,

regionalne izby obrachunkowe

(RIO), prokuratura (powszechna i

wojskowa), Rzecznik Interesu

Publicznego, Agencja

Bezpieczeństwa Wewnętrznego,

Agencja Wywiadu, Straż Graniczną

Sądy i trybunały, które zaliczone zostały do

podmiotów sektora publicznego

Sąd Najwyższy

sądy powszechne

sądy administracyjne

sądy wojskowe

Krajowa Rada Sądownictwa

Trybunał Konstytucyjny

Trybunał Stanu

rzecznicy dyscyplinarni

komisje orzekające w sprawach o naruszenie

dyscypliny finansów publicznych,

Podmioty sektora finansów

publicznych

jednostki samorządu terytorialnego i

ich związki

gminy, powiaty i samorząd województwa

oraz ich związki, rady gmin, wójtowie,

burmistrzowie, prezydenci miast, rady

powiatów i zarządy powiatów, rady miast

na prawach powiatu, sejmiki województw i

zarządy województw oraz Prezydent m. st.

Warszawy i rady dzielnic m. st. Warszawy,

Podmioty sektora finansów

publicznych

jednostki budżetowe,

zakłady budżetowe i

gospodarstwa pomocnicze jednostek

budżetowych,

państwowe

i samorządowe

fundusze celowe,

(Ustawa 2005)

Samorządowe zakłady budżetowe

Agencje wykonawcze

Instytucje gospodarki budżetowej

Państwowe fundusze celowe

(Ustawa 2009)

Podmioty sektora finansów

publicznych

państwowe szkoły wyższe, w tym: wyższe szkoły

wojskowe i zawodowe oraz Krajowa Szkoła

Administracji Publicznej. Nie zaliczono natomiast

do tej grupy wyższych szkół wyznaniowych

(takich jak: Papieska Akademia Teologiczna oraz

Katowicki Uniwersytet Lubelski) i niepublicznych

szkół wyższych lub zawodowych,

jednostki badawczo – rozwojowe, w tym instytuty

naukowo- badawcze, ośrodki badawczo

rozwojowe, centralne laboratoria,

(Ustawa 2005)

Uczelnie publiczne

(Ustawa 2009)

Podmioty sektora finansów

publicznych

samodzielne publiczne zakłady

opieki zdrowotnej,

m.in. takie jak: szpitale, zakłady opiekuńczo-

lecznicze, zakłady pielęgnacyjno-opiekuńcze,

sanatoria, prewentoria, przychodnie, poradnie,

pogotowie ratunkowe, medyczne laboratoria

diagnostyczne, żłobki

(Ustawy 2005,

2009)

Podmioty sektora finansów

publicznych

państwowe i samorządowe instytucje kultury

oraz

państwowe instytucje filmowe

(teatry, opery, operetki, filharmonie, orkiestry, kina, muzea,

galerie itp.)

ZUS i zarządzane przez nie fundusze, KRUS i

fundusze zarządzane przez Prezesa Kasy

Rolniczego Ubezpieczenia Społecznego

Narodowy Fundusz Zdrowia ( NFZ),

PAN i tworzone przez nią jednostki organizacyjne,

inne państwowe lub samorządowe osoby prawne

utworzone na podstawie odrębnych ustaw w celu

wykonywania zadań publicznych, z wyłączeniem

przedsiębiorstw, banków i spółek prawa

handlowego

(Ustawy 2005, 2009)

Do sektora finansów

publicznych nie zaliczamy

przedsiębiorstw państwowych

jednostek badawczo-rozwojowych

banków

NBP

spółek prawa handlowego

fundacji

Sektor publiczny dzielony

jest na trzy podsektory

Rządowy

Samorządowy

Ubezpieczeń społecznych

(Ustawa 2005)

Podsektor rządowy

Budżet państwa

Jednostki pozabudżetowe budżetu państwa (zakłady

budżetowe, gospodarstwa pomocnicze, dochody własne

jednostek budżetowych oraz fundusze motywacyjne)

8 agencji państwowych

PAN i tworzone przez nią jednostki organizacyjne

Jednostki badawczo- rozwojowe

Państwowe instytucje kultury

Samodzielne zakłady opieki zdrowotnej dla których

organem założycielskim lub nadzorującym jest organ

administracji rządowej lub inna jednostka zaliczana do

podsektora rządowego

Uczelnie publiczne

Państwowe fundusze celowe

Podsektor rządowy

Polska Organizacja Turystyczna

Transportowy Dozór Techniczny

Polskie centrum Akredytacji

Polski Instytut Sztuki Filmowej

Polski Instytut Spraw Międzynarodowych

Polski Klub Wyścigów Konnych

Rzecznik Ubezpieczonych

Narodowy Fundusz Zdrowia (NFZ)

Jednostki doradztwa rolniczego

Narodowe Centrum Badan i Rozwoju

Podsektor samorządowy

Budżety jednostek samorządu terytorialnego

(JST)

Samorządowe fundusze celowe

Jednostki pozabudżetowe JST (zakłady

budżetowe, gospodarstwa pomocnicze,

dochody własne jednostek budżetowych)

Samorządowe instytucje kultury

Samodzielne zakłady opieki zdrowotnej dla

których organem założycielskim lub

nadzorującym jest jednostka samorządu

terytorialnego

Podsektor ubezpieczeń

społecznych

Fundusz Ubezpieczeń Społecznych

Fundusz Emerytalno- Rentowy

Fundusz Rezerwy Demograficznej

Fundusz Składkowy

Fundusz Motywacyjny

Fundusz Prewencji i Rehabilitacji

Zakład Ubezpieczeń Społecznych

Podmioty SFP

Jednostki budżetowe

Samorządowe zakłady budżetowe

Agencje wykonawcze

Instytucje gospodarki budżetowej

Państwowe fundusze celowe

Państwowe i samorządowe osoby prawne tworzone na

podstawie odrębnych ustaw

(Ustawa 2009)

Jednostki budżetowe

Zakłady budżetowe

Gospodarstwa pomocnicze

Publiczne fundusze celowe; państwowe i samorządowe

(Ustawa 2005)

Jednostki budżetowe

Nie posiadają osobowości prawnej

Pokrywają swoje wydatki bezpośrednio z

budżetu, a pobrane dochody

odprowadzają na rachunek odpowiednio

dochodów budżetu państwa albo budżetu

jednostki samorządu terytorialnego

Działają na podstawie statutu, który

określa; nazwę , siedzibę oraz przedmiot

działalności

Podstawę ich działalności stanowi plan

finansowy

Jednostki budżetowe

tworzą, łączą i likwidują

ministrowie, kierownicy urzędów

centralnych, wojewodowie oraz

inne organy działające na

podstawie odrębnych ustaw

(państwowe jednostki budżetowe)

organy stanowiące JST

(gminne, powiatowe, wojewódzkie jednostki budżetowe)

Samorządowe zakłady budżetowe

Odpłatnie wykonują zadania, pokrywając koszty

swej działalności z przychodów własnych

Mogą otrzymywać z budżetu JST dotacje;

1.

przedmiotowe

2.

celowe

na zadania bieżące finansowane z

udziałem środków pochodzących z UE oraz

innych środków pochodzących ze źródeł

zagranicznych niepodlegających zwrotowi

3.

celowe

na finansowanie lub dofinansowywanie

kosztów realizacji inwestycji

4.

podmiotowe

Samorządowy zakład

budżetowy

Może otrzymywać dotacje – wysokość

ich nie może jednak przekroczyć 50%

kosztów działalności zakładu

( nie dotyczy

to jednak dotacji celowych)

Wpłaca do budżetu JST nadwyżkę

środków obrotowych ustaloną na koniec

okresu sprawozdawczego, chyba, że

organ stanowiący JST postanowi inaczej

Podstawą gospodarki finansowej

samorządowego zakładu

budżetowego jest

Roczny plan finansowy

obejmujący; przychody, w tym

dotacje z budżetu JST, koszty i inne

obciążenia, stan środków

obrotowych, stan należności i

zobowiązań na początek i koniec

okresu oraz rozliczenia z budżetem

JST

Samorządowe zakłady budżetowe

wykonują zadania własne JST w

zakresie

Gospodarki mieszkaniowej i gospodarowania lokalami

użytkowymi

Dróg, ulic, mostów oraz organizacji ruchu drogowego

Wodociągów i zaopatrzenia w wodę, kanalizacji, usuwania i

oczyszczania ścieków komunalnych, utrzymania czystości i

porządku oraz urządzeń sanitarnych, wysypisk i

unieszkodliwiania odpadów komunalnych, zaopatrzenia w

energię elektryczną i cieplną oraz gaz

Lokalnego transportu zbiorowego

Targowisk i hal targowych

Zieleni gminnej i zadrzewień

Kultury fizycznej i sportu, w tym utrzymywania terenów

rekreacyjnych i urządzeń sportowych

Utrzymywania różnych gatunków egzotycznych i krajowych

zwierząt, w tym w szczególności hodowli zwierząt zagrożonych

wyginięciem, w celu ich ochrony poza miejscem naturalnego

występowania

cmentarzy

Jednostka budżetowa a zakład

budżetowy – budżetowanie brutto a

budżetowanie netto

Jednostka budżetowa osiąga

minimalne dochody, a zatem nie

mogą one służyć na pokrycie

wydatków

Są jednostki, które osiągają znaczne

dochody, lecz dochodów tych nie

można przeznaczyć na pokrycie

wydatków, ponieważ decydują o tym

względy pozafinansowe

Budżetowanie brutto -

zalety

Pokrywanie wydatków niezależnie

od osiąganych przez jednostkę

dochodów

Ewidencjonowanie i ścisła kontrola

wykonania budżetu zgodnie z

ustalonym preliminarzem

budżetowym – istotne dla jawności

i dyscypliny budżetowej

Budżetowanie brutto -

wady

Brak zainteresowania terminowym

realizowaniem dochodów

Brak bodźców do oszczędnego

gospodarowania środkami budżetowymi

Jeżeli podstawą do uzyskania środków na

rok następny jest wysokość środków

wydatkowanych w roku poprzednim –

stworzone zostają bodźce do

wydatkowania całości przydzielonych

środków budżetowych – brak efektywności

Budżetowanie netto -

zalety

Bardziej efektywne

gospodarowanie środkami

publicznymi, ponieważ poziom

wydatków uzależniony jest od

poziomu realizowanych dochodów

Zmniejszenie zakresu redystrybucji

budżetowej

Budżetowanie netto -

wady

Potencjalne zmniejszenie zakresu

kontroli wydatkowania środków

publicznych

Agencja wykonawcza

Państwowa osoba prawna

Tworzona na podstawie ustawy w

celu realizacji zadań państwa

Działa na podstawie statutu

Gospodarka finansowa agencji

wykonawczej oparta jest na planie

finansowym, który obejmuje

Przychody z prowadzonej działalności

Dotacje z budżetu państwa

Zestawienie kosztów

Wynik finansowy

Środki na wydatki majątkowe

Środki przyznane innym podmiotom

Stan należności i zobowiązań na

początek i na koniec roku

zestawienie kosztów

agencji wykonawczej

obejmuje

Koszty funkcjonowania agencji

wykonawczej

Realizacji zadań ustawowych , z

wyszczególnieniem kosztów realizacji tych

zadań przez inne podmioty z

wyszczególnieniem wynagrodzeń i składek

od nich naliczanych, płatności

odsetkowych wynikających z zaciągniętych

zobowiązań oraz zakupu towarów i usług

Plan dochodów i wydatków

agencji wykonawczej

W planie wydatki nie powinny być wyższe

od planowanych dochodów

Wydatki mogą przekraczać planowane

dochody za zgodą ministra sprawującego

nadzór nad agencja

Zmiany planu finansowego nie mogą

powodować zwiększenia zobowiązań ani

pogorszenia wyniku finansowego agencji,

chyba że odrębne ustawy stanowią inaczej

Agencja wykonawcza

Zobowiązana jest corocznie wpłacać

do budżetu państwa, na rachunek

bieżący dochodów państwowej

jednostki budżetowej obsługującej

ministra sprawującego nadzór nad tą

agencją, nadwyżkę środków

finansowych pozostającą po

uregulowaniu zobowiązań

podatkowych

Instytucja gospodarki

budżetowej

Tworzona w celu realizacji zadań

publicznych

Odpłatnie wykonuje wyodrębnione

zadania

Pokrywa koszty swojej działalności

oraz zobowiązania z uzyskiwanych

przychodów

Instytucja gospodarki

budżetowej

Uzyskuje osobowość prawną z chwilą wpisania do KSR

Działa na podstawie statutu nadanego przez organ

wykonujący funkcje organu założycielskiego

Podstawę jej gospodarki finansowej stanowi

roczny

plan finansowy

, który obejmuje;

-

Przychody z prowadzonej działalności

-

Dotacje z budżetu państwa

-

Zestawienie kosztów

-

Środki na wydatki majątkowe

-

Wynik finansowy

-

Stan należności i zobowiązań na początek i koniec roku

-

Stan środków pieniężnych na początek i koniec roku

Państwowy fundusz celowy

Stanowi wyodrębniony rachunek bankowy,

którym dysponuje minister wskazany w ustawie

tworzącej fundusz albo inny organ wskazany w

ustawie

Nie zalicza się do państwowych funduszy

celowych funduszy, których jedynym źródłem

przychodów, z wyłączeniem odsetek od

rachunku bankowego i darowizn jest dotacja z

budżetu państwa

Ze środków funduszu mogą być udzielane

pożyczki JST jeżeli ustawa tworząca fundusz tak

stanowi

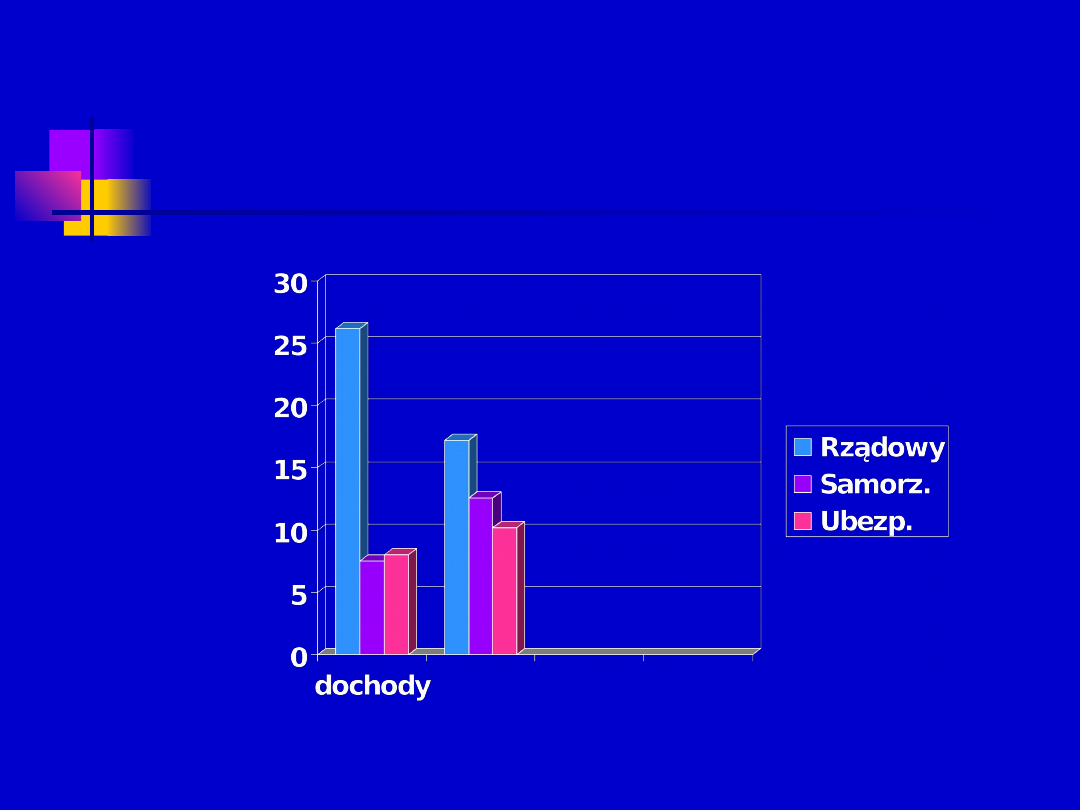

Stopa redystrybucji

dochody sektora

oscylowały na poziomie 38,0% –

41,6% PKB a wydatki na poziomie 38,3% -45,5%

w roku 2009

41,2 %PKB dochody, 44,5% PKB wydatki

w roku 2010

41,5% PKB dochody, wydatki 47,4%

( szacunkowo)

stopa redystrybucji wydatków publicznych była wyższa

niż stopa redystrybucji dochodów co świadczy o braku

równowagi finansów publicznych

Różnica pomiędzy wydatkami i dochodami pogłębiała

się szczególnie w latach 2001-2004

jedynie w roku 2007 stopa redystrybucji wydatków

publicznych była niższa niż stopa redystrybucji

dochodów

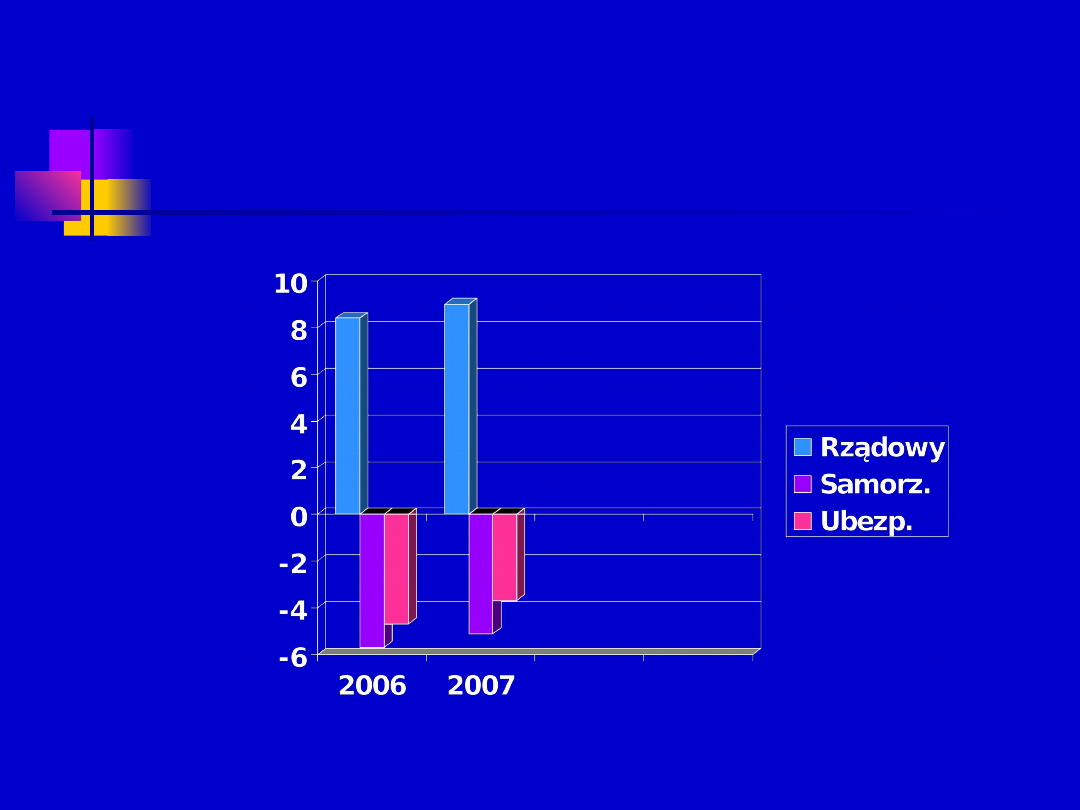

Dochody i wydatki sektora finansów publicznych w % do

PKB

Lata Dochody Wydatki

Wynik

kasowy

2000 37,5 40,5

-3,0

2001

38,3

43,3

- 5,0

2002

38,5

44,4

- 5,9

2003

39,9

45,3

- 5,4

2004

39,1

45,5

- 6,3

2005

38,9

41,9

- 3,0

2006

37,9 41,8 - 2,1

2007

41,6 41,5 0,1

2008

40,4 42,0 -1,6

2009 41,2 44,5 -

3,3

2010 41,5 47,4

-3,1

źródła zasilania

podmiotów sektora

publicznego

dochody podatkowe

(w latach 2009 -2010;

48,2% i 49,5% dochodów ogółem)

parapodatkowe

składki na ubezpieczenia społeczne

(w latach 2009 -2010; 23,8,% i 23,3% dochodów ogółem)

dochody niepodatkowe

Zasady prezentacji dochodów i wydatków

Dochody i wydatki sektora finansów publicznych

prezentowane są po wyeliminowaniu transferów

Za dochody uważa się tylko te wpływy, które

pochodzą spoza sektora/podsektora

Za wydatki środki przekazane poza sektor

finansów publicznych

skutek

Dochody i wydatki sektora/podsektora jako

całość są mniejsze niż suma dochodów i

wydatków ujętych w sprawozdaniach

finansowych

Dochody i wydatki

podsektorów w PKB w % w

roku 2007 – bez transferów

Różnica

Struktura dochodów

sektora

w %

2008

2009

2010

Bieżące

94,589,789,4

Kapitałowe 1,4

1,4 1,3

Środki z UE

i z innych źródeł

4,1

8,9 9,3

Budżet 2010

Budżet 2010 sporządzany jest według nowych zasad –

budżet krajowy, budżet środków UE

Budżet środków europejskich jest rocznym planem

dochodów i podlegających refundacji wydatków

przeznaczonych na realizację programów

finansowanych z udziałem środków europejskich

Deficyt budżetu środków europejskich jest finansowany

w ramach potrzeb pożyczkowych budżetu państwa

Nadwyżka budżetu środków europejskich stanowi źródło

spłaty zobowiązań budżetu państwa zaciągniętych na

pokrycie deficytu tego budżetu

Dochody sektora do PKB

Ogółem

podatkowe składki na

niepodatkow

kapitałow ubezp. społ

2000

37,5

19,7

11,6

5,7

0,4

2001

38,3

19,0

11,9

6,9

0,4

2002

38,5

19,8

11,3

6,8

0,4

2003

39,9

19,9

11,3

7,9

0,4

2004

39,1

19,3

11,1

7,3

0,5

2005

38,9

19,8 18,6 0,6

2006

39,7

20,6

18,5

0,6

2007

41,6

22,1

17,6

0,6

2008

40,4

21,6

9,7

6,9

0,6

2009

41,2

19,9

9,8

7,3 0,6

2010

41,5

20,5

9,7

6,9

0,5

Wydatki sektora finansów publicznych

w % do PKB

Wydatki bieżące

2006

38,0

2007

37,2

2008

37,3

2009

40,6

2010

42,4

Wydatki kapitałowe

2006

3,8

2007

4,3

2008

4,6

2009

3,9

2010

5,1

zróżnicowana rola w gromadzeniu i wydatkowaniu środków

sektora

budżet państwa

publiczne fundusze celowe

budżety jednostek samorządu

terytorialnego (JST)

Narodowy Fundusz Zdrowia (NFZ).

Budżet państwa

jest podstawowym ogniwem sektora

W latach 2000-2006 udział budżetu państwa w strukturze

dochodów sektora publicznego podlegał znacznym wahaniom

W 2000 r. udział ten był najwyższy i wynosił

49,7%

w 2004 r. spadł do 44,0%

W latach 2005 – 2006 ukształtował się na poziomie ponad

46,0

%

Spadek udziału budżetu państwa w dochodach sektora

publicznego był wynikiem dynamicznego wzrostu udziału

publicznych funduszy celowych w gromadzeniu środków

publicznych

W 2004 r. udział publicznych funduszy celowych funkcjonujących

na szczeblu centralnym wzrósł w porównaniu do roku 2003 o 13,7

punkta procentowego

W latach 1999-2000 oraz 2004-2006 ok. ¼ dochodów

sektora przejmowana była przez fundusze publiczne co

jest wynikiem zjawiska debudżetyzacji

Tabela 4. Struktura wydatków sektora finansów publicznych w latach 1999-

2006

po wyeliminowaniu transferów wzajemnych w %

wyszczególnienie

199

9

200

0

200

1

200

2

200

3

200

4

200

5

2006

1.Budżet państwa

27,0

26,3

24,3

24,2

24,6

24,7

25,8

25,0

2.Państwowe fundusze celowe

37,0

36,8

36,1

36,0

35,0

33,9

32,4

33,2*

*

3. NFZ(Kasy Chorych)

8,2

8,0 8,1

8,0

8,0

7,9

3,6

*

4 Budżety JST

21,0

23,2

22,5

22,1

19,9

20,9

22,0

23,2

5.Jednostki pozabudżetowe JST

4,9

3,7

3,4

3,4

2,7

2,9

2,4

*

6. Państwowe jednostki

pozabudżetowe

1,5

1,6

1,3

1,3 1,5

1,4

0,7

*

7. Agencje państwowe

-

-

-

1,8

2,0

1,4

1,3

1,1

8. Zdecentralizowane fundusze

celowe

0,4

0,4

0,4

0,3

0,3

0,3

0,3

*

9.Pozostałe

-

-

2,6

3,5

5,9

6,6

11,5 17,5

10. Ogółem

100,

0

100,

0

100,

0

100,

0

100,

0

100,

0

100,

0

100,

0

Źródło: Sprawozdania z wykonania budżetu w latach 1999-2006.

* brak danych ** obliczenia własne na podstawie sprawozdania z wykonania budżetu państwa w roku 2006

struktura dochodów

sektora finansów

publicznych

w dochodach dominującą rolę odgrywa budżet

państwa

udział w strukturze wydatków sektora

publicznego był znacznie niższy

w roku 1999 udział budżetu w dochodach

sektora finansów publicznych wynosił 49,5 %,

natomiast jego udział w wydatkach tego

sektora stanowił zaledwie 27,0 - daje to różnicę

22,5 punków procentowych

w roku 2006 tak liczona różnica pomiędzy

wysokością udziału budżetu w dochodach i

wydatkach sektora finansów publicznych

wynosiła 21,1 punkta procentowego

Dlaczego występuje tak znacząca rozpiętość pomiędzy

wysokim poziomem udziału budżetu państwa w dochodach

sektora publicznego, a jego niskim udziałem w wydatkach

tego sektora?

wskazać na dwie kategorie wydatków

publicznych

wydatki nabywcze

redystrybucyjne zwane również transferami

Obserwujemy

wysoki udział budżetu państwa w

dokonywaniu redystrybucji środków na rzecz

innych podmiotów sektora publicznego oraz

niski udział tego funduszu w ostatecznym

rozdysponowaniu gromadzonych przez niego

środków.

Budżet państwa – dochody do

PKB

2000 r

18,2%

2001 r

18,0%

2002 r

17,7 %

2003 r

18,0%

2004 r

16,9 %

2005 r

18,3 %

2006 r

18,6 %

2007 r

20,2%

2008 r 19,9 %

2009 r 21,0%

2010 r 18,4 % (prognoza)

Budżet państwa

podstawowym źródłem zasilania budżetu

państwa są podatki

budżet państwa zasilany jest pięcioma

centralnymi

są to trzy podatki pośrednie, tj. podatek od

towarów i usług, akcyza, podatek od gier

dwa podatki bezpośrednie, tj. podatek

dochodowy od osób fizycznych (PIT) oraz

podatek dochodowy od osób prawnych (CIT)

Od roku 2007 w systemie zasilania budżetu

pojawił się nowy podatek tj. podatek tonażowy.

dochody podatkowe budżetu państwa w relacji do PKB

- generalnie zaobserwować można tendencję do

zmniejszania się dochodów podatkowych budżetu państwa

1996 r 20,2%

1997r 19,6%

1998 r 19,3%

1999 r 17,3%

2000 r 16,5%

2001r 15,7%

2002 r. 16,5%

2003 r 16,6%

2004 r 15,3%

2005 r 16,9%

2006 r 17,2%

2007 r 17,5%

2008 r 17,2%

2009 r 15,9 %

2010 r 16,5%

Wydajność fiskalna

podatków centralnych

była zróżnicowania

dominującą rolę przypisać należy podatkom

pośrednim takim jak ; podatek od towarów i usług

oraz akcyza

ich udział w dochodach podatkowych budżetu

państwa w latach 2004 – 2009 przekraczał 70,0 %

Świadczy to o tym, iż realizacja funkcji

fiskalnej w polskim systemie podatkowym

oparta została przede wszystkim na

podatkach pośrednich

Rozwiązanie takie ma zarówno swych zwolenników jak i

zagorzałych przeciwników

Podatki bezpośrednie i

pośrednie

Lata

bezpośrednie pośrednie

2003

29,4%

70,6%

2004

25,8%

74,2%

2005

26,3%

73,7%

2006

26,5%

73,5%

2007

29,0%

71,0%

2008

30,0%

70,0 %

2009

28,0% 72,0 %

2010

27,9 %

72,1 %

Struktura dochodów podatkowych w

%

Lata PTU Akcyza

CIT

PIT

pozostałe

2003

44,6 25,4

10,4 19,0 0,6

2004

46,4 27,2 9,6 16,2 0,6

2005

48,3 25,3 10,1 15,7 0,6

2006

48,3 24,1 11,1 16,1 0,4

2007

46,7 23,7 11,9 17,1 0,6

2008

46,4 23,0 12,4 17,6 0,6

2009

46,3 25,0 11,4 16,6 0,7

2010

47,6 23,8 11,8 16,1 0,7

Podatki w relacji do PKB

Podatki 2008 2009 2010

od towarów 8,0 7,4 7,9

i usług

Akcyzowy 4,0 4,0 3,9

Od gier

PIT 3,0 2,6 2,7

CIT 2,1 1,8 1,9

tonażowy

Udziały w podatkach

Gminy

PIT 35,72 % docelowo 39,74 %

CIT 6,71 %

Powiaty

PIT 10,25%

CIT 1,40%

Województwa

PIT 1,6%

CIT 15,9% ( 14%)

Repartycja źródeł zasilania

PIT

Budżet państwa 2009

2010

51,43% 51,21%

Budżety JST

48,57%

48,79%

CIT

Budżet państwa 77,89% 77,14%

Budżety JST 22,11% 22,86%

Dochody niepodatkowe

stanowią w swej istocie kategorię bardzo niejednorodną

są to między innymi;

dochody jednostek budżetowych

wpłaty z zysku jednoosobowych spółek Skarbu Państwa

wpłaty dokonywane przez NBP

cła

wpłaty jednostek samorządu terytorialnego

dywidendy z tytułu posiadanych przez Skarb Państwa

akcji i udziałów w spółkach

wpłaty z tytułu odsetek nieterminowych wpłat

zobowiązań podatkowych

kary, grzywny

dochody niepodatkowe stanowią ok. 10% ogółu dochodów

budżetowych.

Dywidendy i wpłaty z

zysku

Wpłaty z zysku od przedsiębiorstw państwowych i

jednosoosobowych spółek Skarbu Państwa

Dywidendy od udziałów Skarbu Państwa w spółkach

W relacji do PKB 2008 0,3%

2009 0,6%

2010 0,3 %

Ustawa z dnia 31.I. 1989r o gospodarce finansowej przedsiębiorstw państwowych (Dz. U. 1992,

nr6 poz. 27 z późn, zm).

Ustawa z dnia 29.VIII 1997 r o NBP ( Dz.U. nr 140, po. 938 z późn. zm).

Ustawa z dnia 1.XII 1995 o wpłatach z zysku przez jednoosobowe spółki Skarbu Państwa ( Dz.U nr

154, poz. 792 z późn. Zm)

Dochody niepodatkowe

wszystkie poza podatkami

dochody publiczne

cechuje je duża różnorodność

uzyskiwane są na szczeblu

centralnym i lokalnym

podział na dochody podatkowe i

niepodatkowe nie występuje w

ustawie o finansach publicznych

Struktura dochodów niepodatkowych

w %

2006

2007

2008

2009

2010

Dywidendy

19,5 16,1

17,2 30,3 18,9

Wpłaty z zysku NBP 5,6

11,o 0,0 0, 0 0, 0

Cło

6,7 7,8 8,9 7,3 8,0

Wpłaty jedn. budżet. * 53,8 52,5 62,6 51,7 60,9

Pozostałe 2,9 0,3

Wpłaty JST 8,1 8,3 11,2 10,7 12,2

Zagraniczne 3,4 1,5

Ogółem 100,0 100,0 100,0 100,0 100,0

* W latach 2008 - 2010

Wpłaty z zysku NBP

W roku 2008 wynik finansowy NBP

wyniósł zero = brak wpłat do

budżetu

Plan na rok 2010 - analogicznie

Przyczyna – utworzenie w ciężar

kosztów rezerwy na pokrycie ryzyka

zmian kursu złotego do walut

obcych

Należności Skarbu

Państwa

2006 2007

Należności podatkowe i niepodatkowe 52,9

54,2

Podatkowe

41,8 43,6

- Podatki pośrednie

31,2

34,1

- CIT

3,0

2,6

- PIT

7,4

6,8

Należności niepodatkowe

11,1

10,7

ogółem należności

100,0 100,0

Należności podatkowe i

niepodatkowe

Zaległości płatne w ratach

Odroczone w postępowaniu

egzekucyjnym

Objęte decyzjami o wstrzymaniu

wykonania w postępowaniu ugodowym,

układowym i upadłościowym

Objęte egzekucją sądową oraz zaległości

w stosunku do których nie podjęto

żadnych czynności

Należności podatkowe i

niepodatkowe

Wzrost zaległości nieściągalnych

Trwające od lat postępowania

upadłościowe

Przewlekłość postępowań

sądowych, karnych

Ustanawiane rozdzielności

majątkowej współmałżonków

Wydatki zdeterminowane

2001 2003

2004 2005 2006

2007

Z 66,8 74,1

71,3 71,6 74,3

73,1

P 33,2 25,1

28,7 28,4

25,7 26,9

Wydatki

zdeterminowane

Subwencje dla JST

Składki do UE

Koszty obsługi długu publicznego

Dotacje dla FUS w związku z gwarancjami wypłaty

świadczeń emerytalno –rentowych

Zasiłki i świadczenia przedemerytalne

Dopłaty do odsetek od kredytów oraz refundacja premii

gwarancyjnych

Składki za ubezpieczenia zdrowotne finansowane z budżetu

państwa oraz składki na ubezpieczenia społeczne za osoby

przebywające na urlopach wychowawczych i macierzyńskich

Świadczenia emerytalno – rentowe żołnierzy i

funkcjonariuszy

Wydatki refundowane z UE

pozostałe

Wydatki zdeterminowane

2007

Subwencje dla JST

19,9%

Obsługa długu publicznego 15,0%

Dotacje dla FUS

13,0%

Dotacje dla KRUS

8,0%

Obrona narodowa

8,9%

Wpłaty do budżetu UE

5,8%

Wydatki refundowane z UE 4,1%

Wydatki elastyczne

Wynagrodzenia i wydatki rzeczowe

jednostek budżetowych

Dotacje dla JST

Dotacje dla innych podmiotów sektora

finansów publicznych

Dotacje dla jednostek nie zaliczanych do

podmiotów sektora finansów publicznych

Wydatki majatkowe

Wydatki w układzie zadaniowym o charakterze

socjalnym

dotacje dla FUS, KRUS, składki na ubezpieczenia

społeczne dla osób przebywających na urlopach

wychowawczych pobierające zasiłek macierzyński

i niepełnosprawne,

świadczenia emerytalno – rentowe dla żołnierzy,

funkcjonariuszy, uposażenia sędziów,

prokuratorów w stanie spoczynku,

renty strukturalne

dopłaty do przejazdów ulgowych,

dopłaty do posiłków w barach mlecznych,

dotacje dla Funduszu Kościelnego

2. Finansowanie podstawowych zadań państwa

Wymiar sprawiedliwości

Bezpieczeństwo publiczne i ochrona

przeciwpożarowa

Obrona narodowa

Urzędy naczelnych organów władzy

państwowej, kontroli, sadownictwa

Kary, odszkodowania związane z

poborem podatków , opłat i

należności niepodatkowych

Struktura wydatków 2006, 2010

w %

2006

2007

2009

2010

Dotacje i subwencje 48,5

45,0

44,1

47,7

Świadczenia na rzecz osób fiz. 8,0

9,1

6,7

6,9

Wydatki bieżące jedn. budżet. 18,6

18,0

17,9

18,6

Wydatki majątkowe 4,4

5,3

4,6

5,3

Rozliczenia z bankami

0,5

0,5

Obsługa długu publicznego 12,5

10,9

10,2

11,6

Sr. Własne UE

4,4 4,2

4,1

4,7

Finansowanie projektów

z udziałem środków UE

3,1

7,0

3,4

4,1

Ogółem

100,0

100,0

100,0

100,0

Dotacje 2007 w %

dotacje i subwencje dla JST

47,1%

Dotacje dla funduszy celowych

34,3%

Pozostałe

18,6%

w tym podmiotowe

15,6%

Dochody niepodatkowe - wpłaty z zysku NBP

dokonywane są po pomniejszeniu tego

zysku o odpis na fundusz rezerwowy

Wysokość ich jest w poszczególnych

latach zróżnicowana

Trudno precyzyjne planować dochody z

tego źródła

Ustawa z dnia 29 sierpnia 1997 r .o Narodowym Banku Polskim

(tekst jednolity Dz. U. 2005 nr 1, poz. 2 z późn. zm.)

Dochody niepodatkowe

-wpłaty jednostek

budżetowych

są konsekwencją tego, że

podmioty te rozliczają się z

budżetem metodą brutto

Dochody niepodatkowe -wpłaty jednostek

samorządu terytorialnego

wynikają z przyjętej w Polsce zasady

poziomej redystrybucji środków pomiędzy

tymi jednostkami.

Obok systemu zasilania pionowego

wprowadzono bowiem zasadę, że dochody

gromadzone przez jednostki samorządu

terytorialnego powyżej pewnej granicy

wyznaczonej przez wskaźnik siły

podatkowej przypadającej na jednego

mieszkańca przekazywane są na rzecz

zwiększenia subwencji dla innych JST /

„janosikowe”/

Dochody zagraniczne

To dochody z tytułu skarbowych papierów

wartościowych wyemitowanych za granicą oraz

odsetki otrzymywane od podmiotów krajowych z

tytułu udostępnionych kredytów i pożyczek

zagranicznych

nie stanowią one znaczącej pozycji zasilania

budżetu.

W związku z przystąpieniem Polski do Unii

Europejskiej w dochodach budżetu pojawiła się

tzw. rekompensata budżetowa. Na mocy art. 30

Traktatu Akcesyjnego środki te mają na celu

poprawę płynności budżetu państwa. Składka do

budżetu ogólnego UE jest bowiem wpłacana od

pierwszego dnia akcesji a transfery z budżetu UE

zwiększają się stopniowo wraz ze zwiększającym

się stopniem implementacji programów unijnych.

Dodatnia różnica, ujemna

różnica

między dochodami publicznymi a wydatkami

publicznymi, ustalona dla okresu rozliczeniowego,

stanowi nadwyżkę sektora finansów publicznych,

ujemna różnica jest deficytem sektora finansów

publicznych

dochody i wydatki oraz deficyt lub nadwyżkę

sektora finansów publicznych ustala się po

wyeliminowaniu przepływów finansowych

pomiędzy jednostkami tego sektora

Saldo budżetu

deficyt, nadwyżka

Zasada równowagi budżetowej

Była powszechnie uznawana w teorii do

końca lat 30 –tych XX wieku

Bezwzględne stosowanie tej zasady –

ograniczenie ingerencji państwa w

gospodarkę

Akceptacja deficytów budżetowych -

może przyczynić się do wzrostu inflacji,

powstania efektu „wypychania”

Równowaga sektora

finansów publicznych

Równowaga budżetu państwa

Równowaga sektora finansów

publicznych (general government)

ma znaczenie makroekonomiczne

służy do dokonywania analiz

potrzeby pożyczkowe budżetu państwa to środki finansowe

niezbędne do:

sfinansowania deficytu budżetu państwa;

spłat wcześniej zaciągniętych zobowiązań;

finansowania udzielanych przez Skarb

Państwa pożyczek;

wykonywania innych operacji finansowych

związanych z dłu giem Skarbu Państwa;

prefinansowania wydatków

Deficyt budżetowy

Brak jest określenia limitu deficytu

sektora publicznego oraz deficytu

budżetowego w polskim systemie

prawnym

W latach 1991 – 1997 różnica pomiędzy

wszystkimi dochodami i wydatkami

Od 1.I. 1998 roku wyłączenie z

dochodów wpływów z prywatyzacji

( Ustawa z

dnia 25 czerwca 1997 roku o wykorzystaniu wpływów z prywatyzacji części mienia

Skarbu Państwa na cele związane z reformą systemu ubezpieczeń społecznych Dz.

U. 1997 nr 106, poz. 673)

skutki

Wzrost deficytu budżetowego

Ekonomiczne

konsekwencje deficytów

budżetowych

A. Wernik

„ Wśród piszących utarła się

„ Wśród piszących utarła się

maniera przypisywania wszystkich

maniera przypisywania wszystkich

negatywnych właściwości deficytom w

negatywnych właściwości deficytom w

ogóle bez rozróżnienia czy chodzi o

ogóle bez rozróżnienia czy chodzi o

deficyty małe, czy duże. (…) Bardzo

deficyty małe, czy duże. (…) Bardzo

duży deficyt musi wywołać negatywne

duży deficyt musi wywołać negatywne

skutki, natomiast mały deficyt może

skutki, natomiast mały deficyt może

pozostać neutralny i nie wywołać

pozostać neutralny i nie wywołać

żadnych niekorzystnych następstw.

żadnych niekorzystnych następstw.

Problemem jest określenie do jakich

Problemem jest określenie do jakich

rozmiarów deficyt jest neutralny.”

rozmiarów deficyt jest neutralny.”

Finanse publiczne, PWE, 2007,s.89

Deficyt - skutki

zależą od poziomu deficytu

czasu w jakim się pojawił

Przyczyn jakie go spowodowały

Makroekonomiczne skutki

deficytu

Ryzyko monetyzacji deficytu

Ryzyko monetyzacji deficytu

Wzrost poziomu długu publicznego i

Wzrost poziomu długu publicznego i

kosztów jego obsługi

kosztów jego obsługi

Efekt wypychania ( crowding out)

Efekt wypychania ( crowding out)

Wzrost rynkowych stóp

Wzrost rynkowych stóp

procentowych

procentowych

Negatywny wpływ na saldo obrotów

Negatywny wpływ na saldo obrotów

bieżących w bilansie płatniczym

bieżących w bilansie płatniczym

Negatywny sygnał dla światowych

Negatywny sygnał dla światowych

rynków finansowych

rynków finansowych

A. W

A. Wernik, Finanse publiczne s,90

Dług publiczny

Suma nominalnych zobowiązań

Suma nominalnych zobowiązań

podmiotów zaliczonych do sektora

podmiotów zaliczonych do sektora

finansów publicznych po wyeliminowaniu

finansów publicznych po wyeliminowaniu

transferów wzajemnych

transferów wzajemnych

zakres przedmiotowy

zakres przedmiotowy

wszelkie zobowiązania podmiotów

wszelkie zobowiązania podmiotów

sektora publicznego

sektora publicznego

zakres podmiotowy

zakres podmiotowy

określony jest przez zakres podmiotowy

określony jest przez zakres podmiotowy

sektora finansów publicznych

sektora finansów publicznych

Państwowy dług publiczny obejmuje zobowiązania sektora

finansów publicznych z następujących tytułów:

wyemitowanych papierów wartościowych opiewających

na wierzytelności pieniężne

zaciągniętych kredytów i pożyczek;

przyjętych depozytów

wymagalnych zobowiązań:

wynikających z odrębnych ustaw oraz prawomocnych

orzeczeń sądów lub ostatecznych decyzji admi nistra

cyjnych,

wynikających z udzielonych poręczeń i gwarancji,

uznanych za bezsporne przez

właściwą jednostkę sektora finansów publicznych,

będącą dłużnikiem

Trochę historii

Rok 1980 zadłużenie zagraniczne Polski z tytułu

Rok 1980 zadłużenie zagraniczne Polski z tytułu

zaciągniętych w bankach kredytów = 25,5 mld

zaciągniętych w bankach kredytów = 25,5 mld

dol.= 100% wartości eksportu

dol.= 100% wartości eksportu

Rok 1980 podjecie wielostronnych negocjacji w

Rok 1980 podjecie wielostronnych negocjacji w

sprawie restrukturyzacji zadłużenia-

sprawie restrukturyzacji zadłużenia-

przedstawicielami 17 rządów państw zachodnich –

przedstawicielami 17 rządów państw zachodnich –

tzw. Klub Paryski oraz przedstawicielami banków

tzw. Klub Paryski oraz przedstawicielami banków

wierzycielskich tzw. Klub Londyński

wierzycielskich tzw. Klub Londyński

13 grudnia 1981 wprowadzenie stanu wojennego

13 grudnia 1981 wprowadzenie stanu wojennego

W latach 1981 -1989 Polska spłaciła ¼ należnych

W latach 1981 -1989 Polska spłaciła ¼ należnych

kwot

kwot

Zadłużenie narastało i w roku 1989 wyniosło 40,8

Zadłużenie narastało i w roku 1989 wyniosło 40,8

mld dol.

mld dol.

Repudiacja ??

Jednostronne, bez porozumienia z

Jednostronne, bez porozumienia z

wierzycielami zaprzestanie obsługi długu

wierzycielami zaprzestanie obsługi długu

skutki

skutki

Utrata wiarygodności

Utrata wiarygodności

Działania represyjne ( zajmowanie

Działania represyjne ( zajmowanie

statków i towarów za granicą, zamrożenie

statków i towarów za granicą, zamrożenie

aktywów w bankach)

aktywów w bankach)

Pogorszenie stosunków politycznych,

Pogorszenie stosunków politycznych,

ekonomicznych

ekonomicznych

Załamanie gospodarki

Załamanie gospodarki

Klub Paryski

1983 gotowość wznowienia negocjacji z

1983 gotowość wznowienia negocjacji z

Polską

Polską

1990 r pierwsze porozumienie

1990 r pierwsze porozumienie

1991 r protokół w sprawie redukcji i

1991 r protokół w sprawie redukcji i

reorganizacji zadłużenia dotyczący ok. 33

reorganizacji zadłużenia dotyczący ok. 33

mld dol. zobowiązań wobec Klubu

mld dol. zobowiązań wobec Klubu

Od kwietnia 1994 zobowiązania wobec Klubu

Od kwietnia 1994 zobowiązania wobec Klubu

zostały ograniczone do 20% należnych

zostały ograniczone do 20% należnych

odsetek czyli ok. 500 -600 mln dol rocznie

odsetek czyli ok. 500 -600 mln dol rocznie

Literatura System finansowy w Polsce s. 388- i dalsze

Literatura System finansowy w Polsce s. 388- i dalsze

Klub Londyński

1981 r przesunięcie terminu spłaty zobowiązań

1981 r przesunięcie terminu spłaty zobowiązań

przypadających na 1981 r z ponad 500 bankami

przypadających na 1981 r z ponad 500 bankami

komercyjnymi

komercyjnymi

1982 r spłatę 95% rat kapitałowych należnych bankom

1982 r spłatę 95% rat kapitałowych należnych bankom

odroczono na lata 1986 – 1989

odroczono na lata 1986 – 1989

1984 kolejne porozumienia z wierzycielami prywatnymi w

1984 kolejne porozumienia z wierzycielami prywatnymi w

sprawie restrukturyzacji zadłużenia przypadającego na lata

sprawie restrukturyzacji zadłużenia przypadającego na lata

1988 – 1987

1988 – 1987

1988 r kolejne porozumienia w sprawie restrukturyzacji

1988 r kolejne porozumienia w sprawie restrukturyzacji

zadłużenia przypadającego do spłaty w latach 1988- 1993

zadłużenia przypadającego do spłaty w latach 1988- 1993

Ramowe porozumienie o restrukturyzacji rok 1994 – z tzw.

Ramowe porozumienie o restrukturyzacji rok 1994 – z tzw.

Komitetem Roboczym kierowanym przez Dresdner Bank AG

Komitetem Roboczym kierowanym przez Dresdner Bank AG

reprezentującym ponad 300 banków komercyjnych

reprezentującym ponad 300 banków komercyjnych

podwalina plan Brady,ego

podwalina plan Brady,ego

Redukcja zadłużenia Polski w

Redukcja zadłużenia Polski w

Klubie Paryskim i Londyńskim w

Klubie Paryskim i Londyńskim w

latach 1991 – 1994 w mlm dol

latach 1991 – 1994 w mlm dol

Klub Paryski

Klub Paryski

Redukcja odsetek 6.093

Redukcja odsetek 6.093

Redukcja kapitału

Redukcja kapitału

-

Anulowanie 6.246

Anulowanie 6.246

-

Konwersja 119

Konwersja 119

Klub Londyński

Klub Londyński

Redukcja kapitału

Redukcja kapitału

6.329

6.329

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

- Slide 103

- Slide 104

- Slide 105

- Slide 106

- Slide 107

- Slide 108

- Slide 109

- Slide 110

- Slide 111

- Slide 112

Wyszukiwarka

Podobne podstrony:

Zasady dostępu do informacji sektora publicznego i jej ponownego wykorzystania

Finanse sektora publicznego wydanie styczen 2015 r e 55ne

SEKTOR PUBLICZNY, WSAP

Ekonomia Sektora Publicznego spr

Pojecie sektora publicznego i finansow publicznych

finanse - egzamin, II semestr, Sektor publiczny i finanse publiczne

zarządzanie zasobami ludzkimi w sektorze publicznym

4 Sektor publiczny II kolor

Budżetowanie w sektorze publicznym

Zagadnienia z zakresu sektora publicznego

Ekonomia sektora publicznego

Etyka w Biznesie, UŁ-Ekonomia Sektora Publicznego, Etyka w biznesie

ekonomia sektora publicznego, Uniwersytet Ekonomiczny JG, Ekonomia Sektora Publicznego

charakterystyka podmiotu sektora publicznego (15 str), Ekonomia

Ekonomia sektora publicznego 55 stron, Studia, ekonomia sektora publicznego

Ekonomia Sektora Publicznego - Podstawy Ekonomii, Studia Administracja WSAP, Ekonomia sektora public

więcej podobnych podstron